Поделиться

Тема 3.2 ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

Итоговый финансовый результат зависит от объемов реализации товаров (услуг), объемов основного имущества (средств) компании, доходов от внереализационных сделок и так далее.

Финансовые результаты организации всегда выражаются в двух основных формах – доход и убыток. Если прибыль компании выше, чем расходы на производство (закупку) продукции, то деятельность трактуется как прибыльная. В случае, когда затраты превышают доход компании, то можно говорить об убыточности работы.

Существует ряд показателей, которые отражают наличие, размещение и использование финансовых результатов деятельности предприятия. Основные результаты деятельности фирмы: себестоимость, выручка, прибыль.

Себестоимость - все затраты предприятия, выраженные в денежной форме, связанные как с производством, так и реализацией продукции.

В Российской Федерации состав затрат, которые включают в себестоимость представлен в «Положении о составе затрат по производству и реализации продукции и услуг и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Согласно этому Положению затраты делятся на прямые и косвенные.

Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида продукта (сырье, материалы, заработная плата работника - изготовителя и др.).

Косвенные затраты распределяются по отдельным группам продукта пропорционально избранной базе. Эти затраты, как правило, связаны с обслуживанием и управлением производства.

В зависимости от изменения объема реализации продукта все затраты можно подразделить на постоянные и переменные.

Величина постоянных затрат остается одинаковой при изменении объема (арендная плата, амортизация, содержание офисных зданий.)

Переменные расходы, напротив, увеличиваются или уменьшаются под влиянием динамики выпуска продукта (затраты на сырье и материалы, ЗП рабочих).

По срокам использования в производстве различают: каждодневные или текущие затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц.

Кроме того, все затраты в себестоимости классифицируются по экономическим элементам и по статьям калькуляции.

По экономическому содержанию затраты классифицируют:

- по элементам затрат (затраты группируются по принципу их экономической однородности);

- по статьям калькуляции (затраты выделяются по их назначению, роли, месту возникновения).

Все затраты на производство продукции классифицируются по пяти основным группам:

1) Материальные затраты включают расходы: на сырье и основные материалы; полуфабрикаты и вспомогательные материалы; топливо и энергию; комплектующие изделия.

2) Затраты на оплату труда включают выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3) Отчисления на социальные нужды (в Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования).

4) Амортизация основных фондов - затраты или отчисления, связанные с восстановлением изношенных основных фондов предприятия.

5) Прочие затраты включают: налоги; сборы; штрафы и др.

Снижение себестоимости продукции является основным направлением увеличения прибыли и повышения уровня рентабельности.

Деятельность предпринимателя направлена на получение дохода.

Выручка – величина денежных средств, полученных от реализации товаров (работ, услуг). Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости.

Выручка = Цена товара · Количество товара

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Конечным результатом деятельности предпринимателей является прибыль.

Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу товаров, т.е. это разница между выручкой и себестоимостью продукции или предоставляемых услуг.

Прибыль = Выручка – Себестоимость продукции

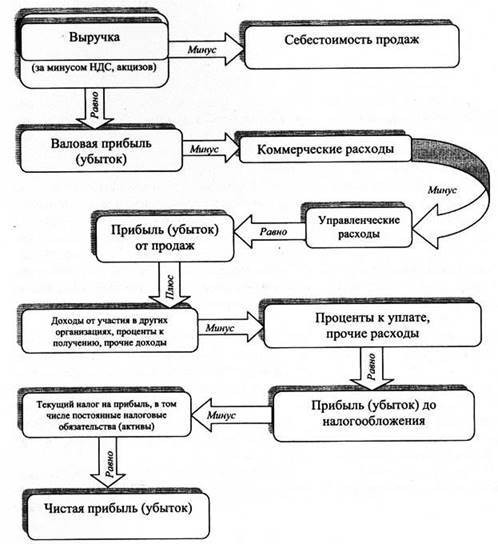

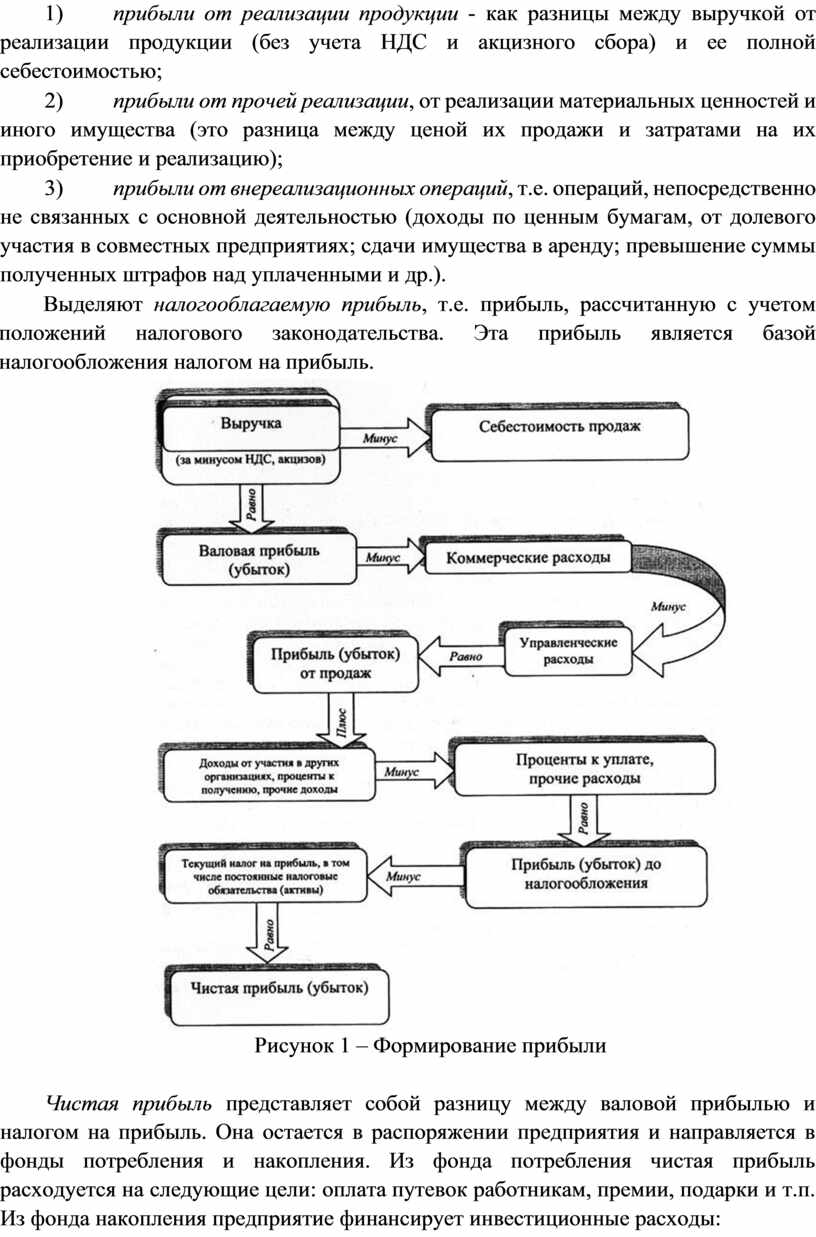

Общая величина прибыли (валовая прибыль) состоит из трех частей (рис.1):

1) прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

2) прибыли от прочей реализации, от реализации материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию);

3) прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Выделяют налогооблагаемую прибыль, т.е. прибыль, рассчитанную с учетом положений налогового законодательства. Эта прибыль является базой налогообложения налогом на прибыль.

Рисунок 1 – Формирование прибыли

Чистая прибыль представляет собой разницу между валовой прибылью и налогом на прибыль. Она остается в распоряжении предприятия и направляется в фонды потребления и накопления. Из фонда потребления чистая прибыль расходуется на следующие цели: оплата путевок работникам, премии, подарки и т.п. Из фонда накопления предприятие финансирует инвестиционные расходы: приобретение новых основных фондов, строительство, реконструкцию, модернизацию, приобретение акций других предприятия и т.п.

Конечный финансовый результат предпринимательской деятельности может быть различным.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает.

Если выручка равна себестоимости, то возмещены лишь затраты на производство и реализацию продукции. Реализация состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития.

При затратах, превышающих выручку, организация получает убытки - отрицательный финансовый результат, что ставит её в достаточно сложное финансовое положение, не исключающее и банкротство.

Предприятие может увеличить сумму прибыли, увеличивая объем производства продукции и сокращая общие издержки производства. Максимальную прибыль предприятие получает при таком объеме производства, когда средние и предельные издержки будут минимальными.

Об эффективности работы предприятия недостаточно судить только по одному показателю - прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? - Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называется рентабельностью.

Рентабельность продукции рассчитывается по всей реализованной продукции и по отдельным ее видам.

Рентабельность – это отношение прибыли к вложенному капиталу, выраженное в процентах.

![]()

Этот показатель позволяет судить об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Прибыль и рентабельность характеризует эффективность хозяйственной деятельности предприятия и является источником финансирования его дальнейшего развития, является источником погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.