Поделиться

Финансовый анализ предприятия на примере

Ниже представлен финансовый анализ предприятия на примере ООО Арсенал. Этот пример сгенерирован программой ФинЭкАнализ.

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия.

Скачать программу ФинЭкАнализ

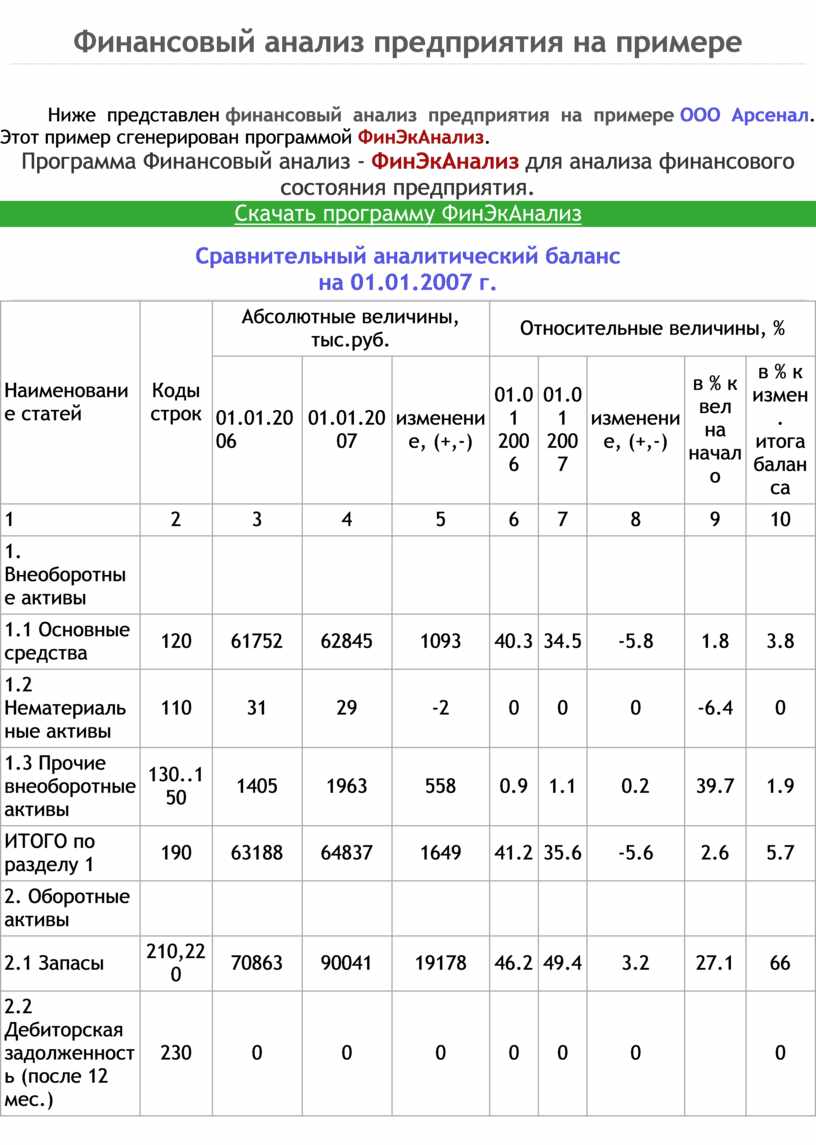

Сравнительный аналитический баланс

на 01.01.2007 г.

|

Наименование статей |

Коды строк |

Абсолютные величины, тыс.руб. |

Относительные величины, % |

||||||

|

01.01.2006 |

01.01.2007 |

изменение, (+,-) |

01.01 2006 |

01.01 2007 |

изменение, (+,-) |

в % к вел на начало |

в % к измен. итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Внеоборотные активы |

|||||||||

|

1.1 Основные средства |

120 |

61752 |

62845 |

1093 |

40.3 |

34.5 |

-5.8 |

1.8 |

3.8 |

|

1.2 Нематериальные активы |

110 |

31 |

29 |

-2 |

0 |

0 |

0 |

-6.4 |

0 |

|

1.3 Прочие внеоборотные активы |

130..150 |

1405 |

1963 |

558 |

0.9 |

1.1 |

0.2 |

39.7 |

1.9 |

|

ИТОГО по разделу 1 |

190 |

63188 |

64837 |

1649 |

41.2 |

35.6 |

-5.6 |

2.6 |

5.7 |

|

2. Оборотные активы |

|||||||||

|

2.1 Запасы |

210,220 |

70863 |

90041 |

19178 |

46.2 |

49.4 |

3.2 |

27.1 |

66 |

|

2.2 Дебиторская задолженность (после 12 мес.) |

230 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.3 Медленно реализуемые активы |

210..230 270 |

70863 |

90041 |

19178 |

46.2 |

49.4 |

3.2 |

27.1 |

66 |

|

2.4 Дебиторская задолженность (до 12 мес.) |

240 |

17816 |

24247 |

6431 |

11.6 |

13.3 |

1.7 |

36.1 |

22.1 |

|

2.5 Краткосрочные финансовые вложения |

250 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.6 Денежные средства |

260 |

1409 |

3205 |

1796 |

0.9 |

1.8 |

0.9 |

127.5 |

6.2 |

|

2.7 Наиболее ликвидные активы |

250, 260 |

1409 |

3205 |

1796 |

0.9 |

1.8 |

0.9 |

127.5 |

6.2 |

|

2.8 Прочие оборотные активы |

270 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 2 |

290 |

90088 |

117493 |

27405 |

58.8 |

64.4 |

5.6 |

30.4 |

94.3 |

|

Стоимость имущества |

300 |

153276 |

182330 |

29054 |

100 |

100 |

0 |

19 |

100 |

|

3. Капитал и резервы |

|||||||||

|

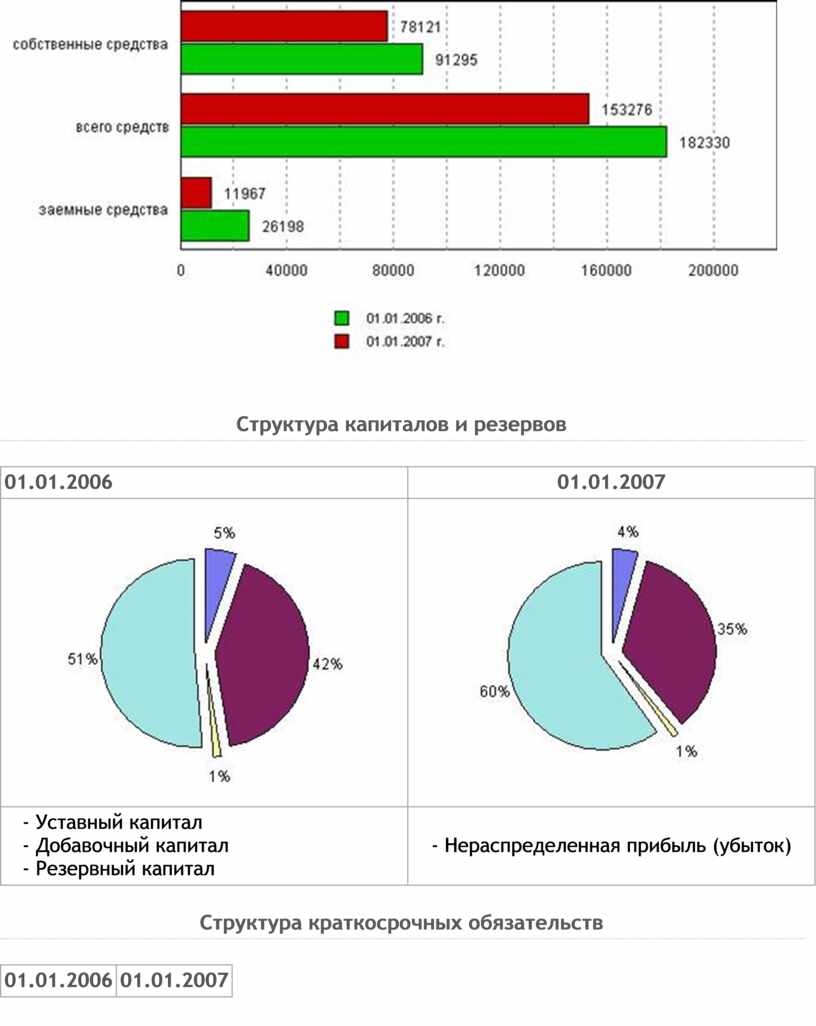

3.1 Уставный капитал |

410 |

4000 |

4000 |

0 |

2.6 |

2.2 |

-0.4 |

0 |

0 |

|

3.2 Добавочный капитал |

420 |

31566 |

31566 |

0 |

20.6 |

17.3 |

-3.3 |

0 |

0 |

|

3.3 Резервный капитал |

430 |

1000 |

1000 |

0 |

0.7 |

0.5 |

-0.2 |

0 |

0 |

|

3.4 Нераспределенная прибыль (непокрытый убыток) |

470 |

38609 |

54472 |

15863 |

25.2 |

29.9 |

4.7 |

41.1 |

54.6 |

|

ИТОГО по разделу 3 |

490 |

75155 |

91035 |

15880 |

49 |

49.9 |

0.9 |

21.1 |

54.7 |

|

4. Долгосрочные пассивы |

590 |

9259 |

8252 |

-1007 |

6 |

4.5 |

-1.5 |

-10.8 |

-3.4 |

|

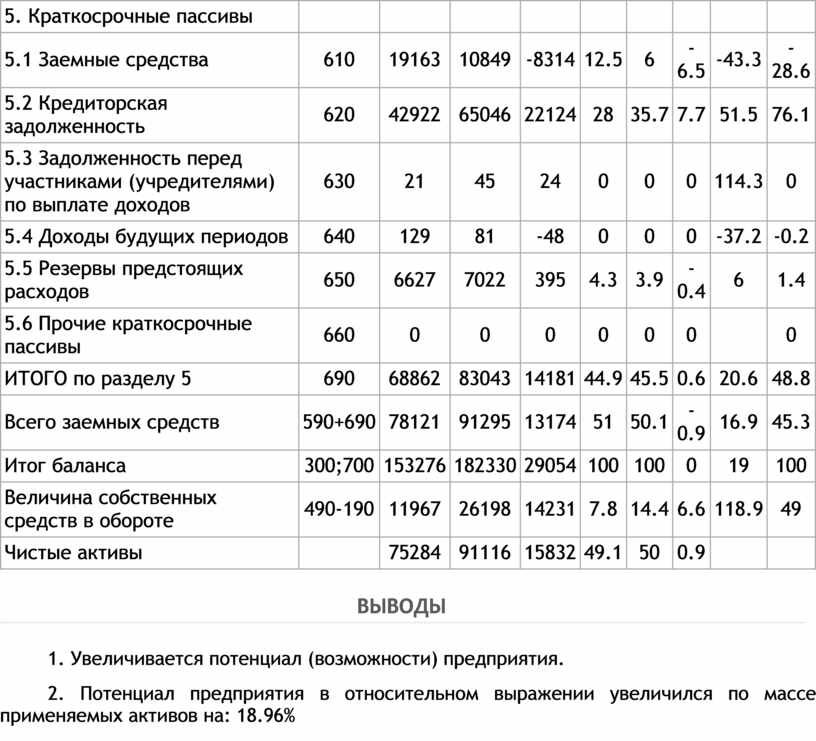

5. Краткосрочные пассивы |

|||||||||

|

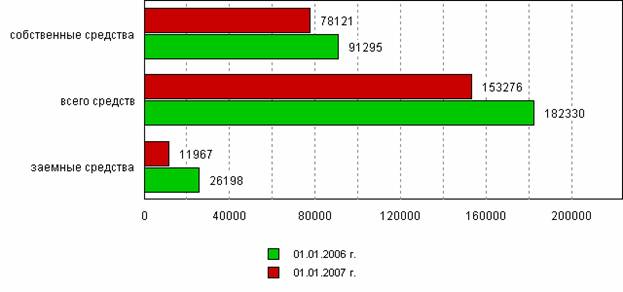

5.1 Заемные средства |

610 |

19163 |

10849 |

-8314 |

12.5 |

6 |

-6.5 |

-43.3 |

-28.6 |

|

5.2 Кредиторская задолженность |

620 |

42922 |

65046 |

22124 |

28 |

35.7 |

7.7 |

51.5 |

76.1 |

|

5.3 Задолженность перед участниками (учредителями) по выплате доходов |

630 |

21 |

45 |

24 |

0 |

0 |

0 |

114.3 |

0 |

|

5.4 Доходы будущих периодов |

640 |

129 |

81 |

-48 |

0 |

0 |

0 |

-37.2 |

-0.2 |

|

5.5 Резервы предстоящих расходов |

650 |

6627 |

7022 |

395 |

4.3 |

3.9 |

-0.4 |

6 |

1.4 |

|

5.6 Прочие краткосрочные пассивы |

660 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 5 |

690 |

68862 |

83043 |

14181 |

44.9 |

45.5 |

0.6 |

20.6 |

48.8 |

|

Всего заемных средств |

590+690 |

78121 |

91295 |

13174 |

51 |

50.1 |

-0.9 |

16.9 |

45.3 |

|

Итог баланса |

300;700 |

153276 |

182330 |

29054 |

100 |

100 |

0 |

19 |

100 |

|

Величина собственных средств в обороте |

490-190 |

11967 |

26198 |

14231 |

7.8 |

14.4 |

6.6 |

118.9 |

49 |

|

Чистые активы |

75284 |

91116 |

15832 |

49.1 |

50 |

0.9 |

|||

ВЫВОДЫ

1. Увеличивается потенциал (возможности) предприятия.

2. Потенциал предприятия в относительном выражении увеличился по массе применяемых активов на: 18.96%

3. Выручка от продажи товаров, продукции, работ, услуг увеличилась на 23.2%. При росте потенциала повышается его использование.

4. Уменьшились нематериальные актива на 2 т.р.

5. Уменьшается доля основных средств в активах с 40.29% до 34.47%. Структура активов становится менее устойчивой к инфляции, т.к. снижается доля основных средств, которые в меньшей степени подвержены инфляции.

6. Дебиторская задолженность, платежи по которым должны поступить после 12 месяцев отсутствует, что является положительным явлением, т.к. в условиях кризиса платежей, вызванных различными, в основном, макроэкономическими факторами, независящими от предприятий, большинство предприятий, особенно в реальном секторе экономики имеют этот вид задолженности.

7. Увеличивается дебиторская, задолженность платежи по которым должны поступить до 12 месяцев на 6431 т.р.- отрицательная тенденция. Увеличивается отвлечение средств, в форме этого вида дебиторской задолженности, из оборота предприятия. Увеличивается косвенное кредитование средствами данного предприятия других предприятий. Предприятие несет убытки от обесценивания дебиторской задолженности. Примите меры по своевременному взысканию этого вида задолженности.

8. Увеличивается величина медленно реализуемых активов на 19178 т.р. Этот показатель имеет негативное значение в случае продажи, ликвидации предприятия. Для действующего предприятия, если не происходит существенного снижения выпуска (продажи) товаров, продукции, работ, услуг, динамика этого показателя не имеет существенного значения.

9. Увеличиваются наиболее ликвидные активы на 1796 т.р.

10. Увеличиваются денежные средства на 1796 т.р. Если имеет место высокая инфляция (более 5% в год), то необходимо принять меры к уменьшению величины денежных средств для сохранения их от инфляции, т.е. целесообразно быстрее конвертировать их в материальные оборотные или основные средства.

11. Размер уставного капиталане изменился.

12. Величина добавочного и резервного капиталов не изменилась.

13. Произошло увеличение общей величины капиталов и резервов на 15880 т.р., т.е. собственных средств предприятия. Положительная тенденция.

14. Увеличивается величина заемных средств на 13174 т.р. - тенденция отрицательная, если это увеличение приводит к снижению платежеспособности ниже нормативного уровня.

15. Увеличивается величина собственных средств в обороте на 14231 т.р. Тенденция положительная, направлена на повышение деловой активности предприятия.

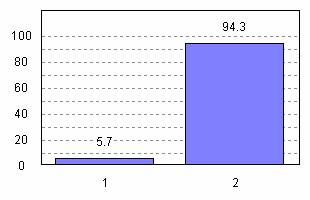

16. В анализируемом периоде имущество увеличилось на 29054 т.р. Повышается потенциал предприятия, исчисленный по имуществу, на 18.96 %.

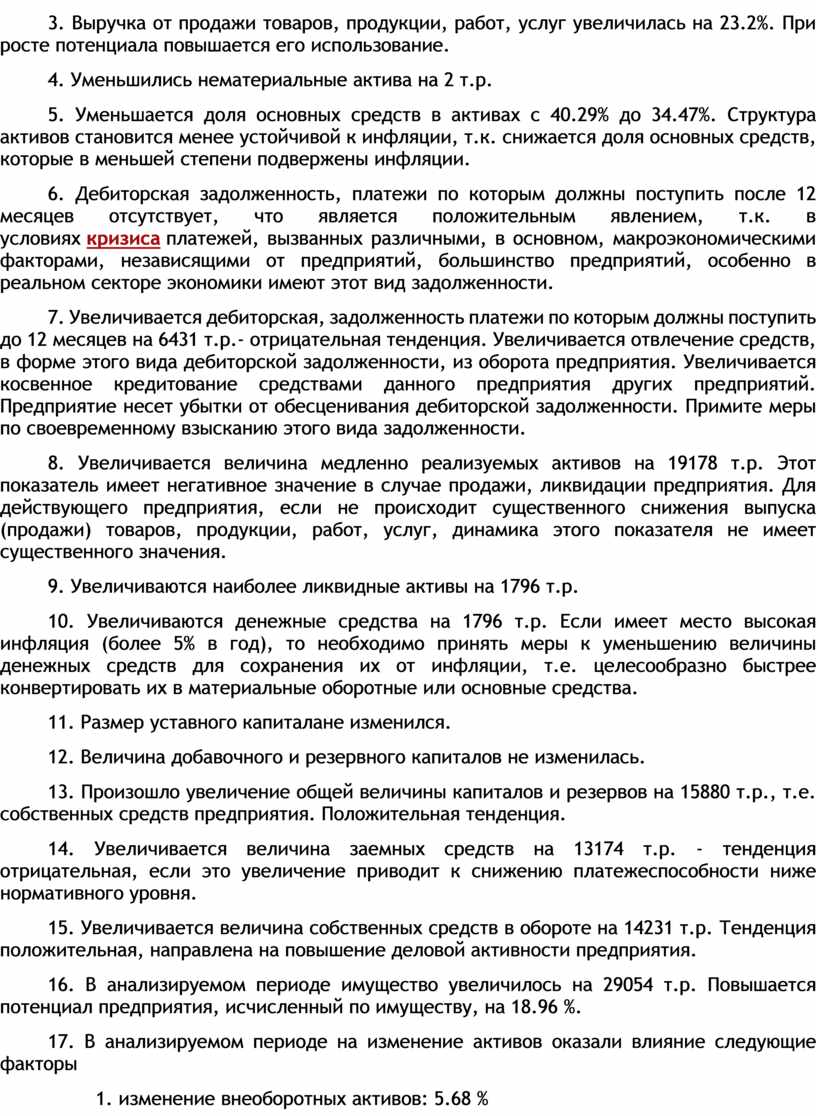

17. В анализируемом периоде на изменение активов оказали влияние следующие факторы

1. изменение внеоборотных активов: 5.68 %

2. изменение оборотных активов: 94.32 %

Баланс факторов: 100 %

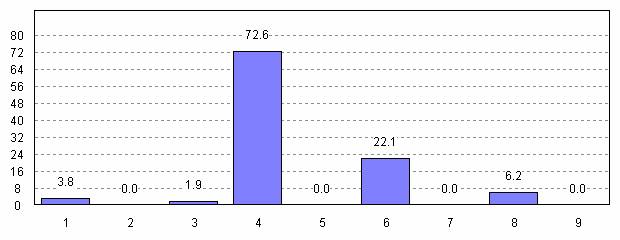

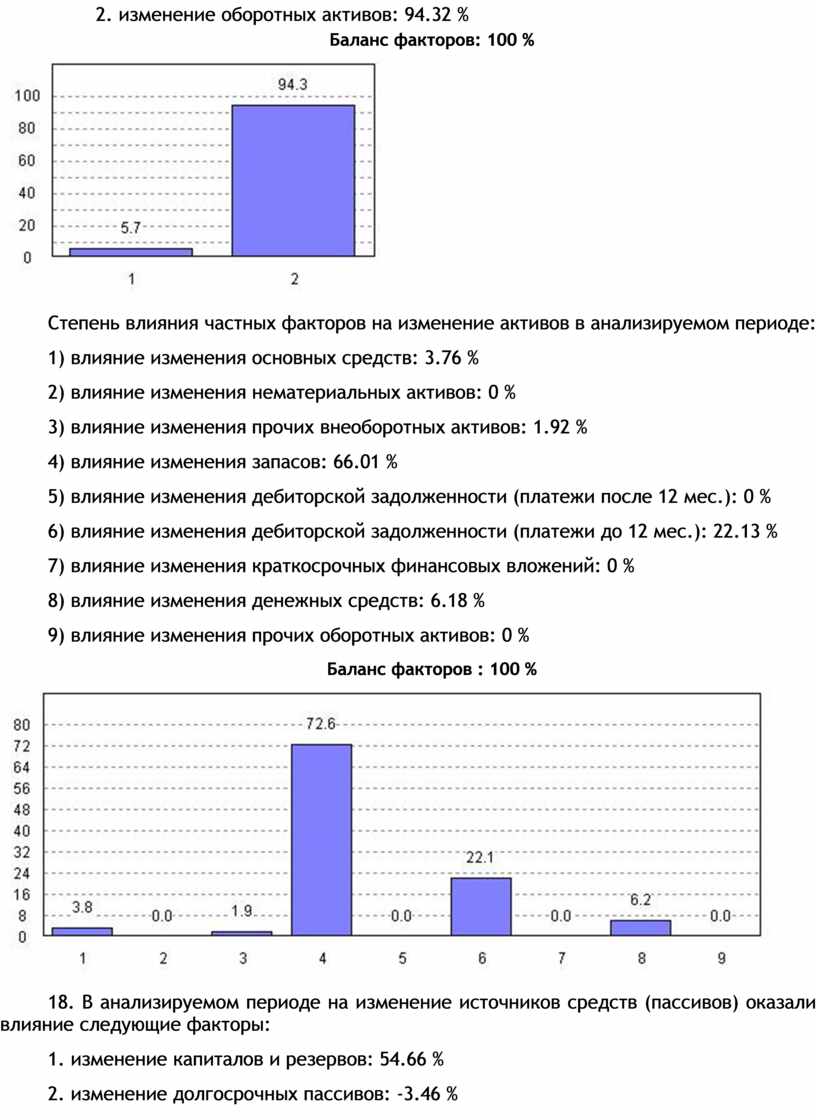

Степень влияния частных факторов на изменение активов в анализируемом периоде:

1) влияние изменения основных средств: 3.76 %

2) влияние изменения нематериальных активов: 0 %

3) влияние изменения прочих внеоборотных активов: 1.92 %

4) влияние изменения запасов: 66.01 %

5) влияние изменения дебиторской задолженности (платежи после 12 мес.): 0 %

6) влияние изменения дебиторской задолженности (платежи до 12 мес.): 22.13 %

7) влияние изменения краткосрочных финансовых вложений: 0 %

8) влияние изменения денежных средств: 6.18 %

9) влияние изменения прочих оборотных активов: 0 %

Баланс факторов : 100 %

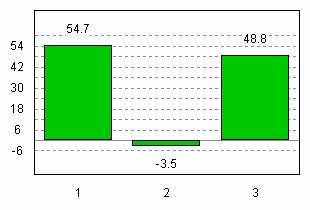

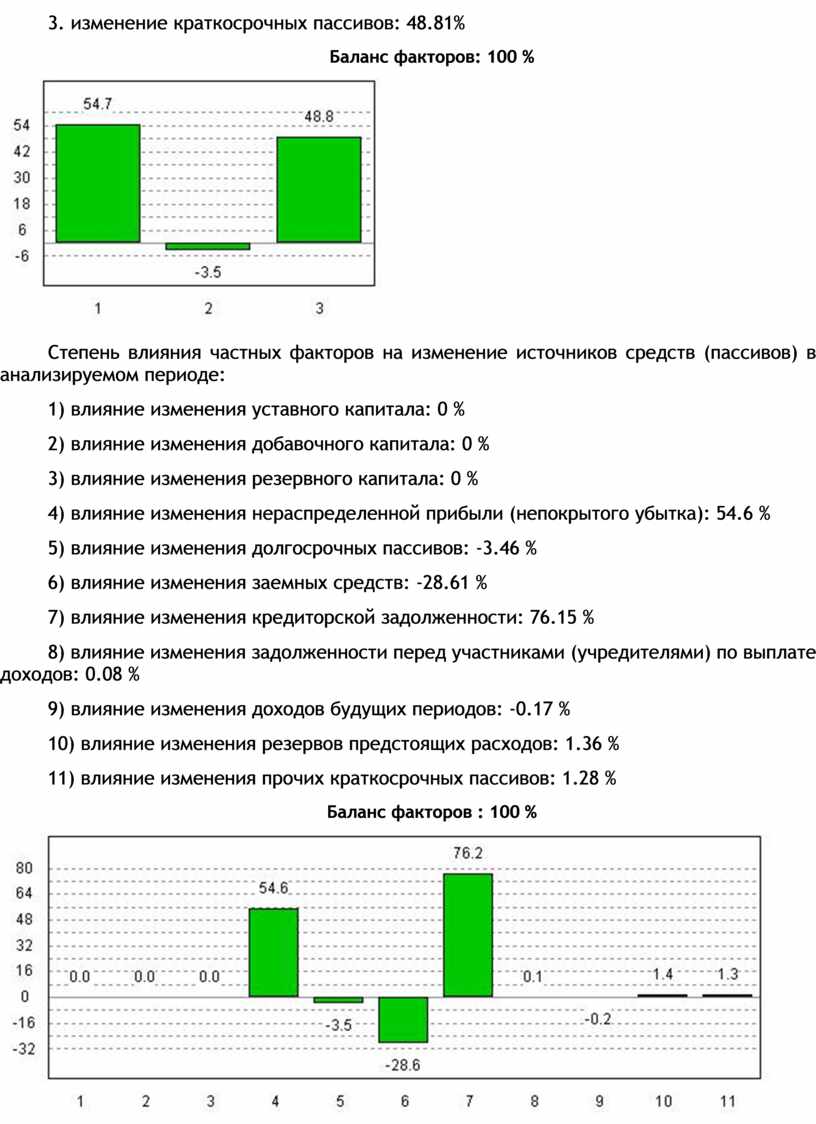

18. В анализируемом периоде на изменение источников средств (пассивов) оказали влияние следующие факторы:

1. изменение капиталов и резервов: 54.66 %

2. изменение долгосрочных пассивов: -3.46 %

3. изменение краткосрочных пассивов: 48.81%

Баланс факторов: 100 %

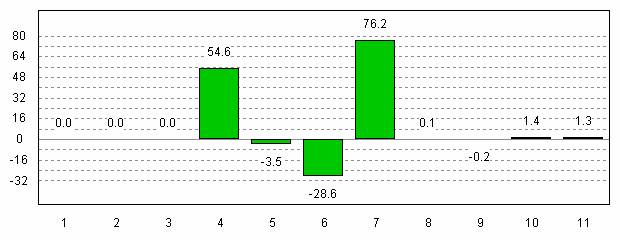

Степень влияния частных факторов на изменение источников средств (пассивов) в анализируемом периоде:

1) влияние изменения уставного капитала: 0 %

2) влияние изменения добавочного капитала: 0 %

3) влияние изменения резервного капитала: 0 %

4) влияние изменения нераспределенной прибыли (непокрытого убытка): 54.6 %

5) влияние изменения долгосрочных пассивов: -3.46 %

6) влияние изменения заемных средств: -28.61 %

7) влияние изменения кредиторской задолженности: 76.15 %

8) влияние изменения задолженности перед участниками (учредителями) по выплате доходов: 0.08 %

9) влияние изменения доходов будущих периодов: -0.17 %

10) влияние изменения резервов предстоящих расходов: 1.36 %

11) влияние изменения прочих краткосрочных пассивов: 1.28 %

Баланс факторов : 100 %

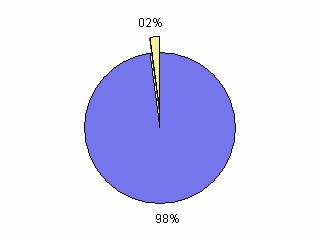

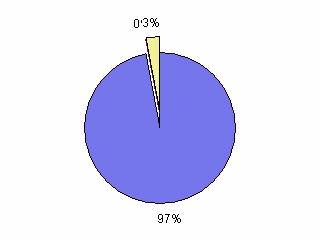

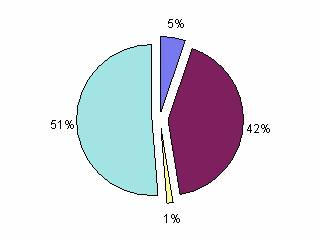

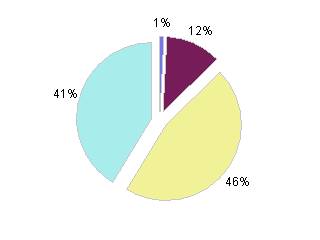

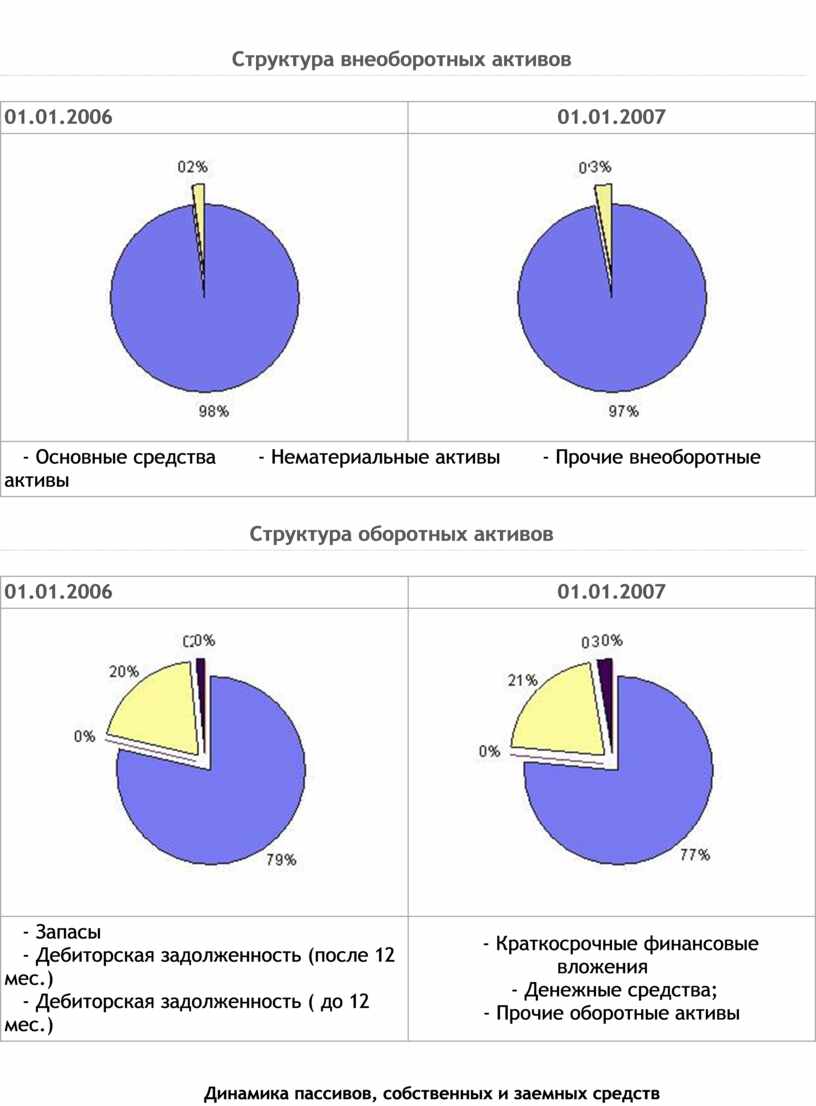

Структура внеоборотных активов

|

01.01.2006 |

01.01.2007 |

|

|

|

|

- Основные средства - Нематериальные активы - Прочие внеоборотные активы |

|

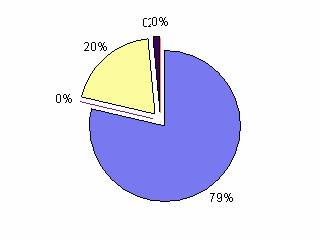

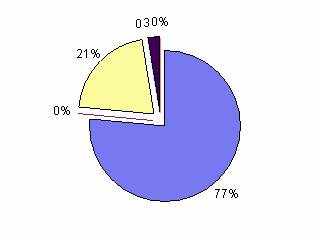

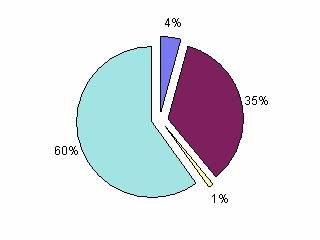

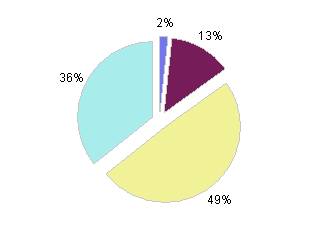

Структура оборотных активов

|

01.01.2006 |

01.01.2007 |

|

|

|

|

-

Запасы |

-

Краткосрочные финансовые вложения |

Динамика пассивов, собственных и заемных средств

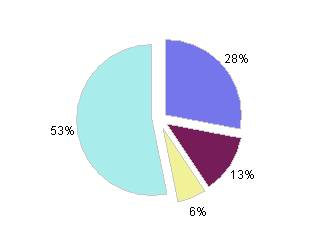

Структура капиталов и резервов

|

01.01.2006 |

01.01.2007 |

|

|

|

|

- Уставный

капитал |

- Нераспределенная прибыль (убыток) |

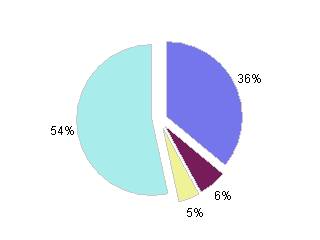

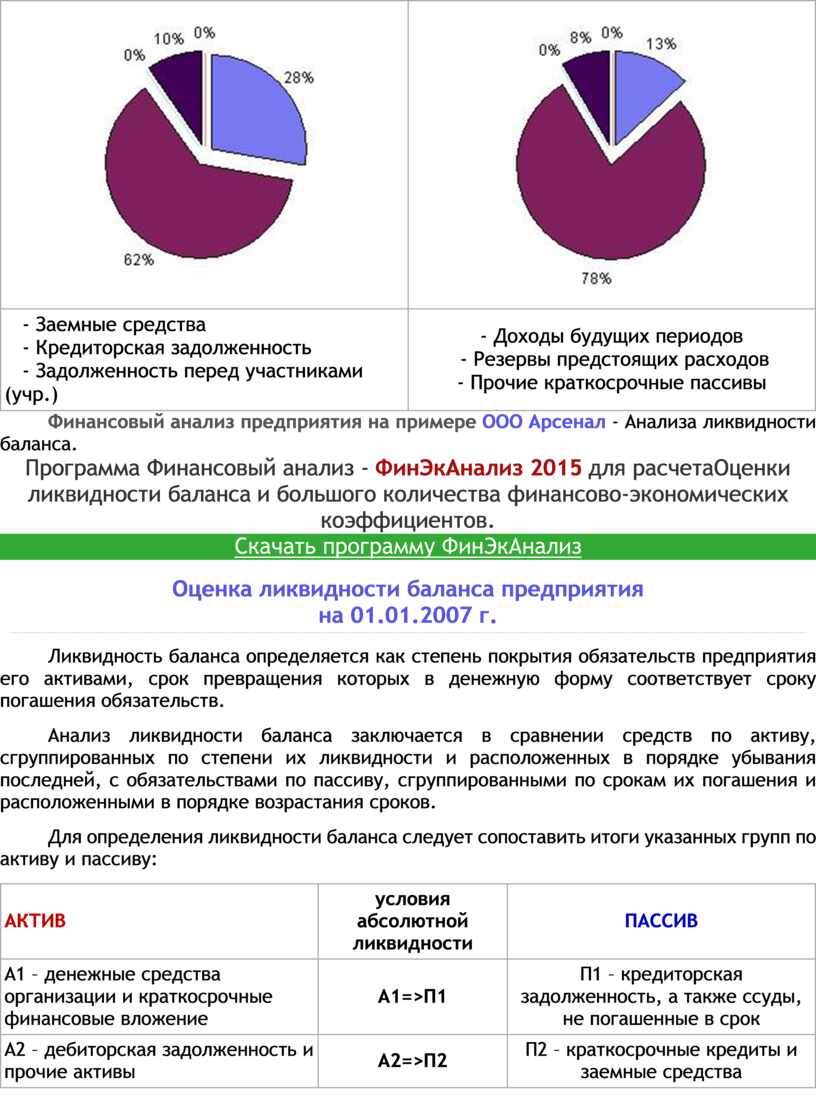

Структура краткосрочных обязательств

|

01.01.2006 |

01.01.2007 |

|

|

|

|

- Заемные

средства |

-

Доходы будущих периодов |

Финансовый анализ предприятия на примере ООО Арсенал - Анализа ликвидности баланса.

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетаОценки ликвидности баланса и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Оценка ликвидности баланса предприятия

на 01.01.2007 г.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания последней, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву:

|

АКТИВ |

условия абсолютной ликвидности |

ПАССИВ |

|

А1 – денежные средства организации и краткосрочные финансовые вложение |

А1=>П1 |

П1 – кредиторская задолженность, а также ссуды, не погашенные в срок |

|

А2 – дебиторская задолженность и прочие активы |

А2=>П2 |

П2 – краткосрочные кредиты и заемные средства |

|

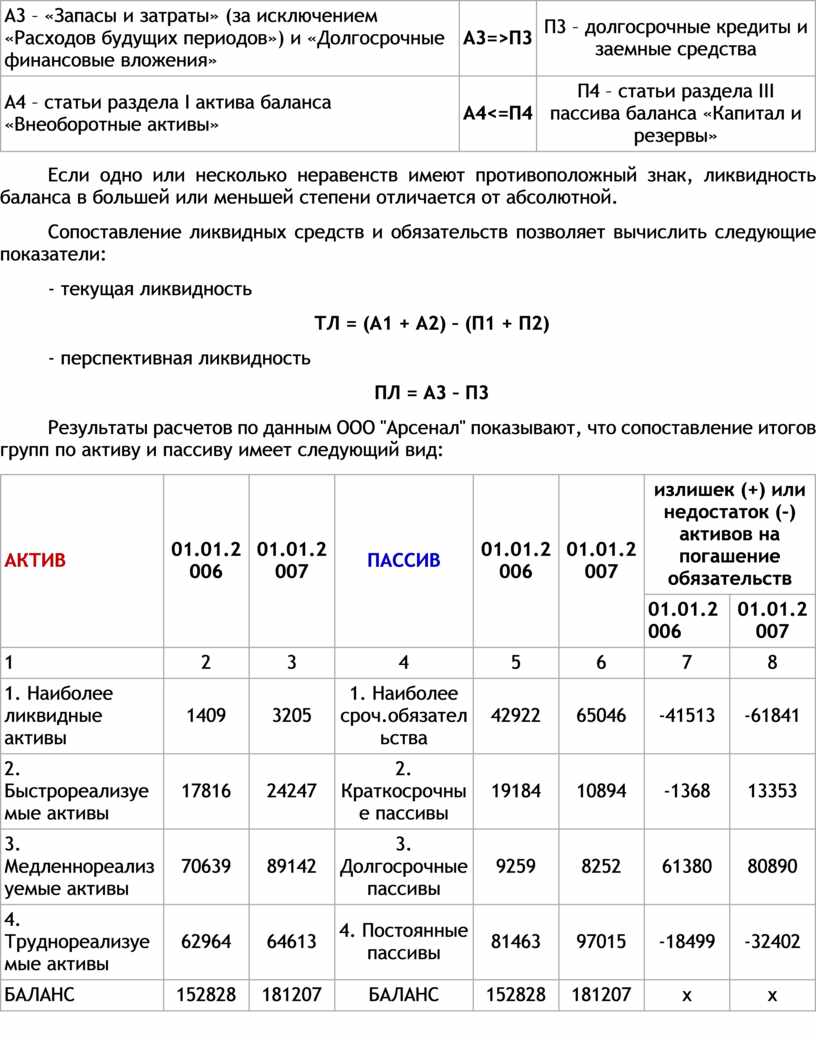

А3 – «Запасы и затраты» (за исключением «Расходов будущих периодов») и «Долгосрочные финансовые вложения» |

А3=>П3 |

П3 – долгосрочные кредиты и заемные средства |

|

А4 – статьи раздела I актива баланса «Внеоборотные активы» |

А4<=П4 |

П4 – статьи раздела III пассива баланса «Капитал и резервы» |

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность

ТЛ = (А1 + А2) – (П1 + П2)

- перспективная ликвидность

ПЛ = А3 – П3

Результаты расчетов по данным ООО "Арсенал" показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

|

АКТИВ |

01.01.2006 |

01.01.2007 |

ПАССИВ |

01.01.2006 |

01.01.2007 |

излишек (+) или недостаток (-) активов на погашение обязательств |

|

|

01.01.2006 |

01.01.2007 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Наиболее ликвидные активы |

1409 |

3205 |

1. Наиболее сроч.обязательства |

42922 |

65046 |

-41513 |

-61841 |

|

2. Быстрореализуемые активы |

17816 |

24247 |

2. Краткосрочные пассивы |

19184 |

10894 |

-1368 |

13353 |

|

3. Медленнореализуемые активы |

70639 |

89142 |

3. Долгосрочные пассивы |

9259 |

8252 |

61380 |

80890 |

|

4. Труднореализуемые активы |

62964 |

64613 |

4. Постоянные пассивы |

81463 |

97015 |

-18499 |

-32402 |

|

БАЛАНС |

152828 |

181207 |

БАЛАНС |

152828 |

181207 |

x |

x |

ВЫВОДЫ

Фактические соотношения на начало анализируемого периода:

(1409)

А1 < П1(42922)

(17816) А2 < П2(19184)

(70639) А3 > П3(9259)

(62964) А4 < П4(81463)

Текущая ликвидность: ТЛ = -42881 т.р.

Перспективная ликвидность: ПЛ = 61380 т.р.

Ликвидность баланса можно охарактеризовать как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек.

Фактические соотношения на конец анализируемого периода:

Текущая ликвидность: ТЛ = -48488 т.р.

Перспективная ликвидность: ПЛ = 80890 т.р.

(3205)

А1 < П1(65046)

(24247) А2 > П2(10894)

(89142) А3 > П3(8252)

(64613) А4 < П4(97015)

По состоянию на 01.01.2007 г. ситуация не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется – в отдаленной перспективе.

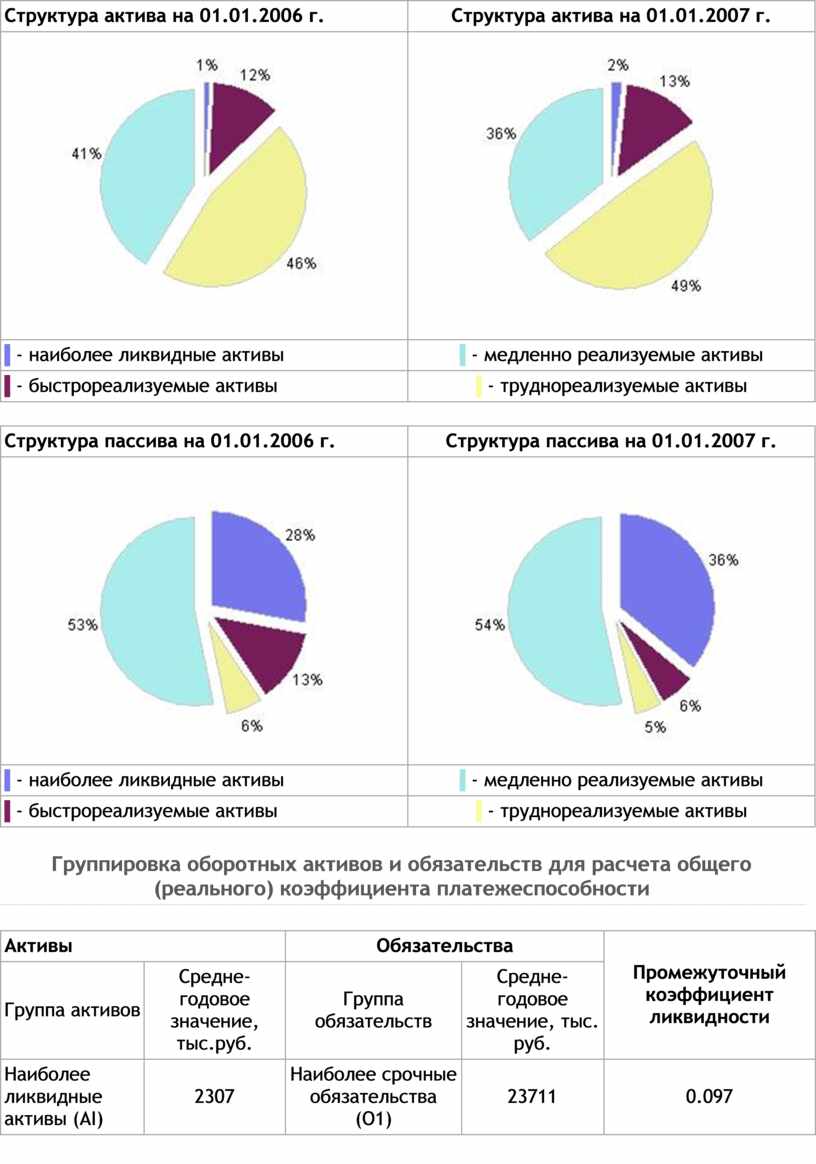

|

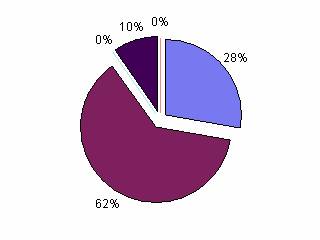

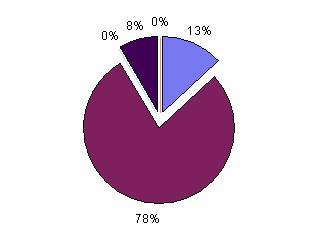

Структура актива на 01.01.2006 г. |

Структура актива на 01.01.2007 г. |

|

|

|

|

- наиболее ликвидные активы |

- медленно реализуемые активы |

|

- быстрореализуемые активы |

- труднореализуемые активы |

|

Структура пассива на 01.01.2006 г. |

Структура пассива на 01.01.2007 г. |

|

|

|

|

- наиболее ликвидные активы |

- медленно реализуемые активы |

|

- быстрореализуемые активы |

- труднореализуемые активы |

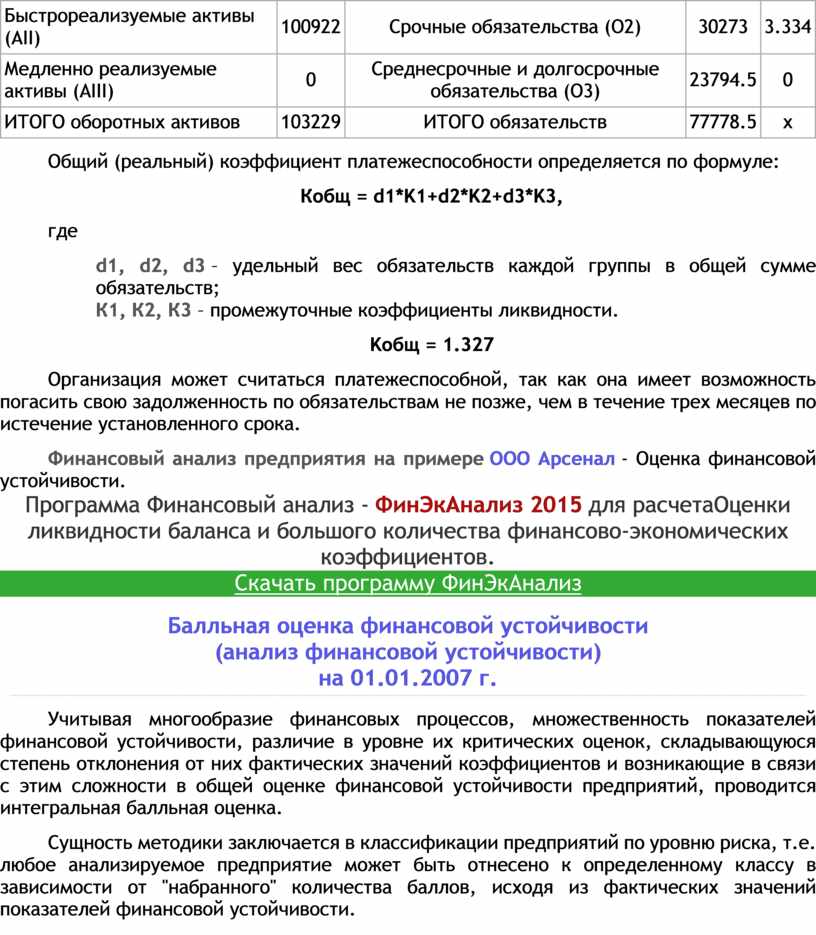

Группировка оборотных активов и обязательств для расчета общего (реального) коэффициента платежеспособности

|

Активы |

Обязательства |

Промежуточный коэффициент ликвидности |

||

|

Группа активов |

Средне-годовое значение, тыс.руб. |

Группа обязательств |

Средне-годовое значение, тыс. руб. |

|

|

Наиболее ликвидные активы (АI) |

2307 |

Наиболее срочные обязательства (О1) |

23711 |

0.097 |

|

Быстрореализуемые активы (АII) |

100922 |

Срочные обязательства (O2) |

30273 |

3.334 |

|

Медленно реализуемые активы (AIII) |

0 |

Среднесрочные и долгосрочные обязательства (O3) |

23794.5 |

0 |

|

ИТОГО оборотных активов |

103229 |

ИТОГО обязательств |

77778.5 |

x |

Общий (реальный) коэффициент платежеспособности определяется по формуле:

Кобщ = d1*K1+d2*K2+d3*K3,

где

d1, d2, d3 – удельный вес обязательств каждой группы в общей сумме обязательств;

К1, К2, К3 – промежуточные коэффициенты ликвидности.

Kобщ = 1.327

Организация может считаться платежеспособной, так как она имеет возможность погасить свою задолженность по обязательствам не позже, чем в течение трех месяцев по истечение установленного срока.

Финансовый анализ предприятия на примере ООО Арсенал - Оценка финансовой устойчивости.

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетаОценки ликвидности баланса и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Балльная оценка финансовой устойчивости

(анализ финансовой устойчивости)

на 01.01.2007 г.

Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости предприятий, проводится интегральная балльная оценка.

Сущность методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от "набранного" количества баллов, исходя из фактических значений показателей финансовой устойчивости.

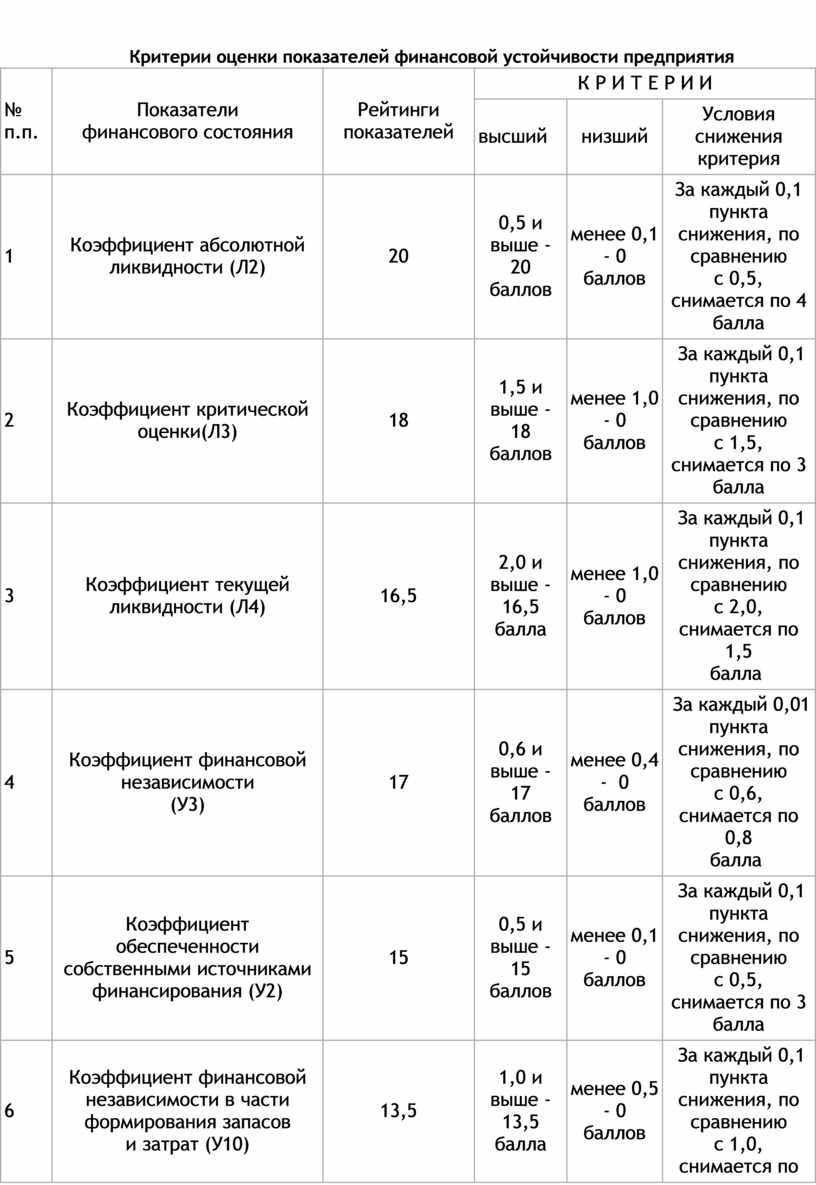

Критерии оценки показателей финансовой устойчивости предприятия

|

№ п.п. |

Показатели |

Рейтинги показателей |

К Р И Т Е Р И И |

||

|

высший |

низший |

Условия

снижения |

|||

|

1 |

Коэффициент абсолютной ликвидности (Л2) |

20 |

0,5

и выше - |

менее

0,1 - 0 |

За

каждый 0,1 пункта |

|

2 |

Коэффициент

критической |

18 |

1,5

и выше - |

менее

1,0 - 0 |

За

каждый 0,1 пункта |

|

3 |

Коэффициент

текущей |

16,5 |

2,0

и выше - |

менее

1,0 - 0 |

За

каждый 0,1 пункта |

|

4 |

Коэффициент

финансовой |

17 |

0,6

и выше - |

менее

0,4 - 0 |

За

каждый 0,01 пункта |

|

5 |

Коэффициент

обеспеченности |

15 |

0,5

и выше - |

менее

0,1 - 0 |

За

каждый 0,1 пункта |

|

6 |

Коэффициент

финансовой |

13,5 |

1,0

и выше - |

менее

0,5 - 0 |

За

каждый 0,1 пункта |

|

Итого: |

100,0 |

100,0 |

0 |

|

|

Классификация финансовой устойчивости по сумме баллов

|

1 класс |

100 - 94 балла |

3 класс |

64 - 52 балла |

|

2 класс |

93 - 65 балла |

4 класс |

51 - 21 балла |

|

|

|

5 класс |

20 - 0 балла |

Количество набранных баллов, характеризующих финансовую устойчивость

|

Показатели финансового состояния |

01.01.2006 |

01.01.2007 |

||

|

Фактические значения |

Количество баллов |

Фактические значения |

Количество баллов |

|

|

1. Коэффициент абсолютной ликвидности (Л2) |

0.0227 |

0 |

0.0422 |

0 |

|

2. Коэффициент критической оценки (Л3) |

0.3097 |

0 |

0.3617 |

0 |

|

3. Коэффициент текущей ликвидности (Л4) |

1.451 |

8.27 |

1.548 |

9.72 |

|

4. Коэффициент финансовой независимости (У3) |

0.49 |

8.2 |

0.499 |

8.92 |

|

5. Коэффициент обеспеченности собственными источниками финансирования (У2) |

0.133 |

3.99 |

0.223 |

6.69 |

|

6. Коэффициент финансовой независимости в части формирования запасов и затрат (У10) |

1.06 |

13.5 |

1.011 |

13.5 |

|

ИТОГО : |

|

33.96 |

|

38.83 |

ВЫВОДЫ

На начало периода - 01.01.2006 г.: 4 класс финансовой устойчивости

Предприятие имеет удовлетворительное финансовое состояние близкое к банкротству. Риск взаимоотношений партнеров с данным предприятием очень значителен.

На конец периода - 01.01.2007 г.: 4 класс финансовой устойчивости

Предприятие имеет удовлетворительное финансовое состояние близкое к банкротству. Риск взаимоотношений партнеров с данным предприятием очень значителен.

В пределах данного класса финансовой устойчивости происходит ее повышение.

и т.д.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.