Поделиться

Выполнено студентом группы ЭМ – 0728

Магомедова Н.П.

Руководитель:

Completed by a student of the EM group - 0728Magomedova N.P.

Head:

ФИНАНСОВЫЙ И УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК ПОДСИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

FINANCIAL AND MANAGEMENT ACCOUNTING AS A SUB-SYSTEM OF ACCOUNTING

Аннотация: Система бухгалтерского учета включает в себя три подсистемы, такие как финансовый, управленческий и налоговый учет. Налоговый учет ведется для целей налогообложения, управленческий учет применяется для принятия верных управленческих решений на основании данных о бухгалтерском учете. Финансовый и управленческий учет тесно связаны между собой. Они оба служат для одной единой цели т.е. предоставление информации о деятельности предприятия в целом и об эффективности управления самого предприятия.

При современных условиях рыночной экономики от своевременности и качества информации зависит деловой успех предприятия, который выражен в получении окончательного финансового результата в виде прибыли и росте капитала. В свою очередь данные показатели оказывают непосредственное влияние на финансовое состояние предприятия в целом.

Серьезное значение бухгалтерского (финансового учета) как важной основы для управленческого учета состоит в том что организация находится в кризисном состоянии, будут вынуждены сокращать объёмы производства, а оценка реальной экономической ситуации предоставляет хорошую возможность своевременно разработать мероприятия по реализации антикризисной политики, что будет способствовать дальнейшему развитию предприятия.

Annotation: The accounting system includes three subsystems, such as financial, managerial and tax accounting. Tax accounting is maintained for tax purposes, management accounting is used to make the right management decisions based on accounting data. Financial and management accounting are closely related. They both serve for one single purpose i.e. providing information on the activities of the enterprise as a whole and on the management effectiveness of the enterprise itself.

Under modern conditions of a market economy, the business success of an enterprise, which is expressed in obtaining the final financial result in the form of profit and capital growth, depends on the timeliness and quality of information. In turn, these indicators have a direct impact on the financial condition of the enterprise as a whole.

The serious importance of accounting (financial accounting) as an important basis for management accounting is that the organization is in a crisis state, they will be forced to reduce production volumes, and assessing the real economic situation provides a good opportunity to timely develop measures for the implementation of anti-crisis policies, which will contribute to further development enterprises.

Ключевые слова: управленческий учет, кредитные организации, предприятия, прогнозирование, кадровый учет, финансовый учет, денежные средства, бюджетирование, бухгалтерский учет, финансовые ресурсы, планирование.

Keywords: management accounting, credit organizations, enterprises, forecasting, personnel accounting, financial accounting, cash, budgeting, accounting, financial resources, planning.

Финансовый учет – это система, которая осуществляет изменение, передачу и дальнейшую обработку экономической и финансовой информации об определенном хозяйствующем субъекте.

Управленческий учёт – это система, состоящая из таких функций, как финансирования, планирования, контроля, расходования за этими процессами с помощью таких инструментов как учёт и отчетность.

Взгляды на управленческий учет менялись в связи с развитием экономических систем и воздействием глобализационных процессов. Мнения по данному вопросу дифференцировались в зависимости от множества факторов: исторических, географических, методологических и др. Например, согласно мнению И.А. Лавровой, в разных странах существуют следующие взгляды на содержание понятия «управленческий учет».

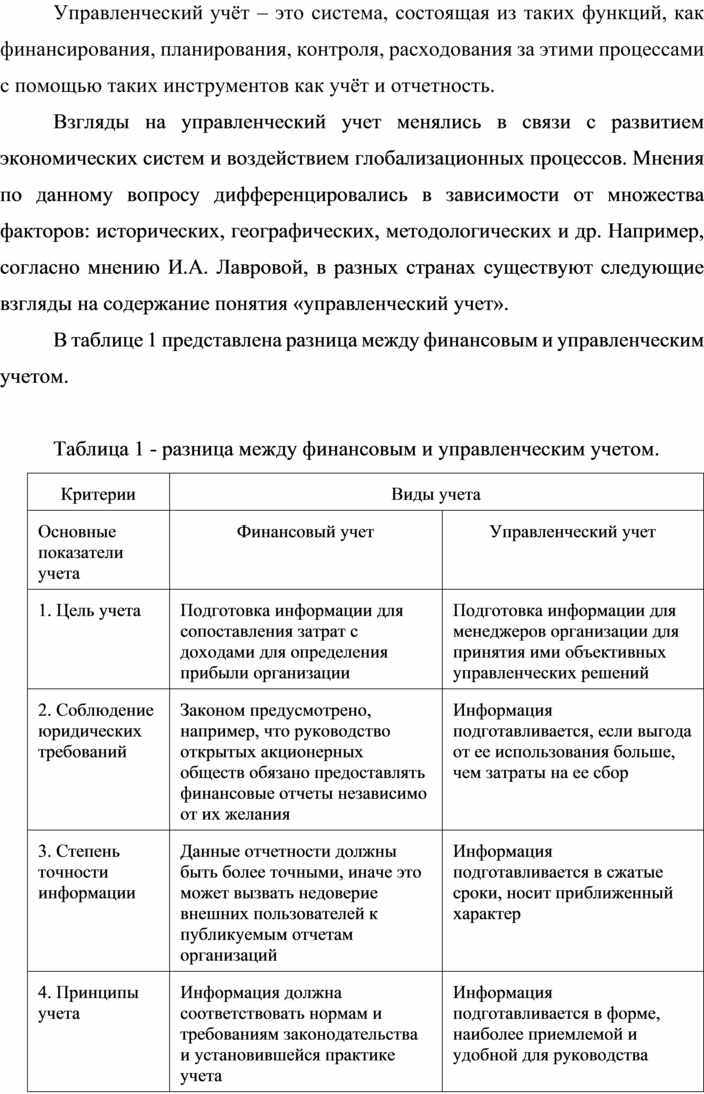

В таблице 1 представлена разница между финансовым и управленческим учетом.

Таблица 1 - разница между финансовым и управленческим учетом.

|

Критерии |

Виды учета |

|

|

Основные показатели учета |

Финансовый учет |

Управленческий учет |

|

1. Цель учета |

Подготовка информации для сопоставления затрат с доходами для определения прибыли организации |

Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений |

|

2. Соблюдение юридических требований |

Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания |

Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор |

|

3. Степень точности информации |

Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций |

Информация подготавливается в сжатые сроки, носит приближенный характер |

|

4. Принципы учета |

Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета |

Информация подготавливается в форме, наиболее приемлемой и удобной для руководства организации, по правилам, удобным для него |

|

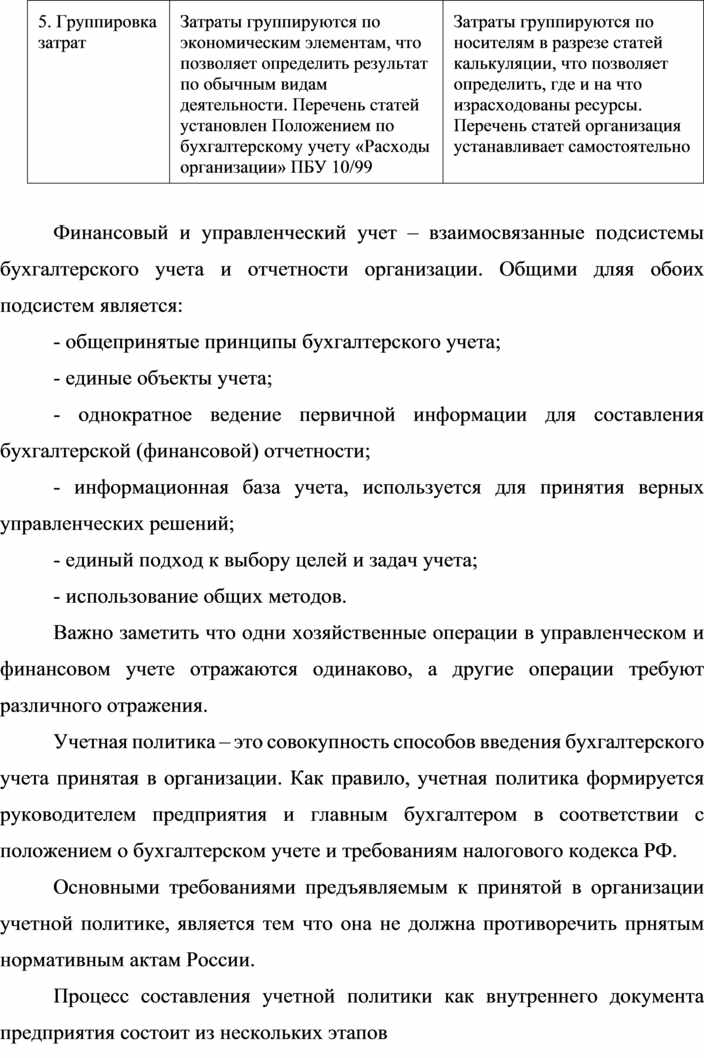

5. Группировка затрат |

Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно |

Финансовый и управленческий учет – взаимосвязанные подсистемы бухгалтерского учета и отчетности организации. Общими дляя обоих подсистем является:

- общепринятые принципы бухгалтерского учета;

- единые объекты учета;

- однократное ведение первичной информации для составления бухгалтерской (финансовой) отчетности;

- информационная база учета, используется для принятия верных управленческих решений;

- единый подход к выбору целей и задач учета;

- использование общих методов.

Важно заметить что одни хозяйственные операции в управленческом и финансовом учете отражаются одинаково, а другие операции требуют различного отражения.

Учетная политика – это совокупность способов введения бухгалтерского учета принятая в организации. Как правило, учетная политика формируется руководителем предприятия и главным бухгалтером в соответствии с положением о бухгалтерском учете и требованиям налогового кодекса РФ.

Основными требованиями предъявляемым к принятой в организации учетной политике, является тем что она не должна противоречить прнятым нормативным актам России.

Процесс составления учетной политики как внутреннего документа предприятия состоит из нескольких этапов

- выбор и обоснование учетной политики;

- придание гласности учетной политики.

Первый этап обязателен для всех организаций, которые имеют статус юридического лица. Исключение составляет лишь кредитные организации, которые находятся на территории России.

На втором этапе раскрытию учетной политики обязаны только организации, которые публикуют свою бухгалтерскую отчетность согласно законодательству Российской Федерации.

В современных экономических условиях ведение управленческого учета является одним из самых важных условий, позволяющих руководящему аппарату предприятия принимать верные управленческие решения. Поскольку каждое предприятие самостоятельно выбирает направления развития, объемы производства, виды выпускаемой продукции, возникает объективная необходимость накапливать по всем этим параметрам информационную базу, которые позволяют получать необходимые бухгалтерские данные.

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам эффективности управления предприятия. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования предприятия в целом.

Система управленческого учета будет являться эффективной, если она позволяет облегчить достижение целей и задач предприятия с наименьшими затратами на создание и реализации самой системы управленческого учета в целом.

Система управленческого учета в предприятии действует посредством целого ряда функций, которые можно разделить на несколько групп на основании того, что форму или содержание информационных потоков в организации определяет следующие функции:

- функции, которые обеспечивают организацию информационных потоков у предприятия;

- функции, которые определяют содержание информационных потоков у предприятия.

Среди функций, которые обеспечивают предприятию информационные потоки, следует рассмотреть следующие показатели, такие как:

- разработка или внедрение систем внутреннего обмена информацией между различными субъектами предприятия;

- анализ бухгалтерской информации;

- планирование предпринимательской деятельности фирмы.

К функциям, которые определяют содержание информационных потоков, являются такие показатели как:

- координация деятельности сегментов предприятия;

- мотивация персонала для улучшения качества труда;

- осуществление контроля за выполнением (краткосрочных, среднесрочных и долгосрочных) планов предприятия.

Таким образом, одним из важных аспектов для внедрения управленческого учета организации является выделение центров ответственности определенного типа. В настоящий момент в сельхоз организациях является центр ответственности по затратам на производство и реализацию продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Ярушкина Е.А. Учет и анализ. Финансовый учет [Электронный ресурс]: учебное пособие/ Ярушкина Е.А.- Электрон. текстовые данные.- Краснодар: Южный институт менеджмента, 2018.- 90 c.- Режим доступа: http://www.iprbookshop.ru/9575.html.- ЭБС «IPRbooks»

2 Соколова Е.С. Бухгалтерский (финансовый) учет [Электронный ресурс]: учебное пособие/ Соколова Е.С., Соколов О.В.- Электрон. текстовые данные.- Москва: Евразийский открытый институт, 2016.- 320 c.- Режим доступа: http://www.iprbookshop.ru/10629.html.- ЭБС «IPRbooks».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.