Поделиться

Министерство образования Пензенской области

ГБОУ СПО ПО «Пензенский многопрофильный колледж»

Торгово-экономическое отделение

Финансы, денежное обращение и кредит

Курс лекций

для студентов, обучающихся по специальности

080110 «Банковское дело»

Составитель

Е.Г. Курникова

Пенза, 2012

Одобрен методической (цикловой) Составлен в соответствии с

комиссией общепрофессиональных рабочей программой по учебной

экономических дисциплин дисциплине «Финансы, денежное

обращение и кредит»

для студентов, обучающихся

по специальности 080110

«Банковское дело»

УТВЕРЖДАЮ

Председатель комиссии Зам. начальника отделения методической работе

____________Л.Г. Сухарева _____________Л.В. Волкова

Автор: ____________Е.Г. Курникова

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Курс лекций по учебной дисциплине «Финансы, денежное обращение и кредит» составлен в соответствии с рабочей программой курса «Финансы, денежное обращение и кредит» для студентов очного отделения, обучающихся по специальности 080110 «Банковское дело».

Изучение дисциплины «Финансы, денежное обращение и кредит» обеспечивает студентам необходимый минимум знаний таких категорий, как деньги и денежное обращение, финансы и управление ими, государственные финансы, страхование, кредит и кредитная система, рынок ценных бумаг и международные валютно-финансовые и кредитные отношения. Изучение этой дисциплины необходимо для дальнейшего развития и углубления полученных знаний в цикле специальных дисциплин, таких как «Бюджетная система РФ», «Налоги и налогообложение», «Основы банковского дела», «Страховое дело» и др., что позволит применять полученные знания в практической работе в области финансов, кредита, страхового дела.

Цель данного пособия – изложить в краткой и доступной форме основное содержание дисциплины.

В соответствии с рабочей программой учебной дисциплины «Финансы и кредит» учебный материал, представленный в данном пособии, разбит на восемь разделов.

Изучение первого раздела дает студентам знания о происхождении, сущности денег, денежном обращении и денежной системе РФ.

При изучении второго раздела у студентов формируются знания о функционировании и структуре финансовой системы, организации финансовых отношений в различных звеньях финансовой системы, бюджетном устройстве, назначении внебюджетных фондов, принципах и видах страхования. Студенты приобретают навыки анализа структуры государственного бюджета, источников финансирования дефицита бюджета.

При изучении третьего раздела студенты знакомятся с особенностями рынка ценных бумаг. Они должны изучить классификации ценных бумаг по ряду признаков, особенности первичного и вторичного рынков. После изучения раздела студенты должны уметь проводить сравнительный анализ различных ценных бумаг по степени доходности и риску, составлять схему взаимодействия участников вторичного рынка ценных бумаг при заключении сделок.

Изучив четвертый раздел, студенты должны иметь представление о функционировании банковской системы, структуре и функциях Центрального банка, целях, типах и инструментах денежно-кредитной политики; знать типы банковских систем, функции коммерческих банков, классификацию активных и пассивных операций банков. В четвертом разделе рассматриваются международные валютно-финансовые отношения.

Формирование мышления, знаний и навыков финансовых

обоснований осуществляется в ходе

лекционных и практических занятий.

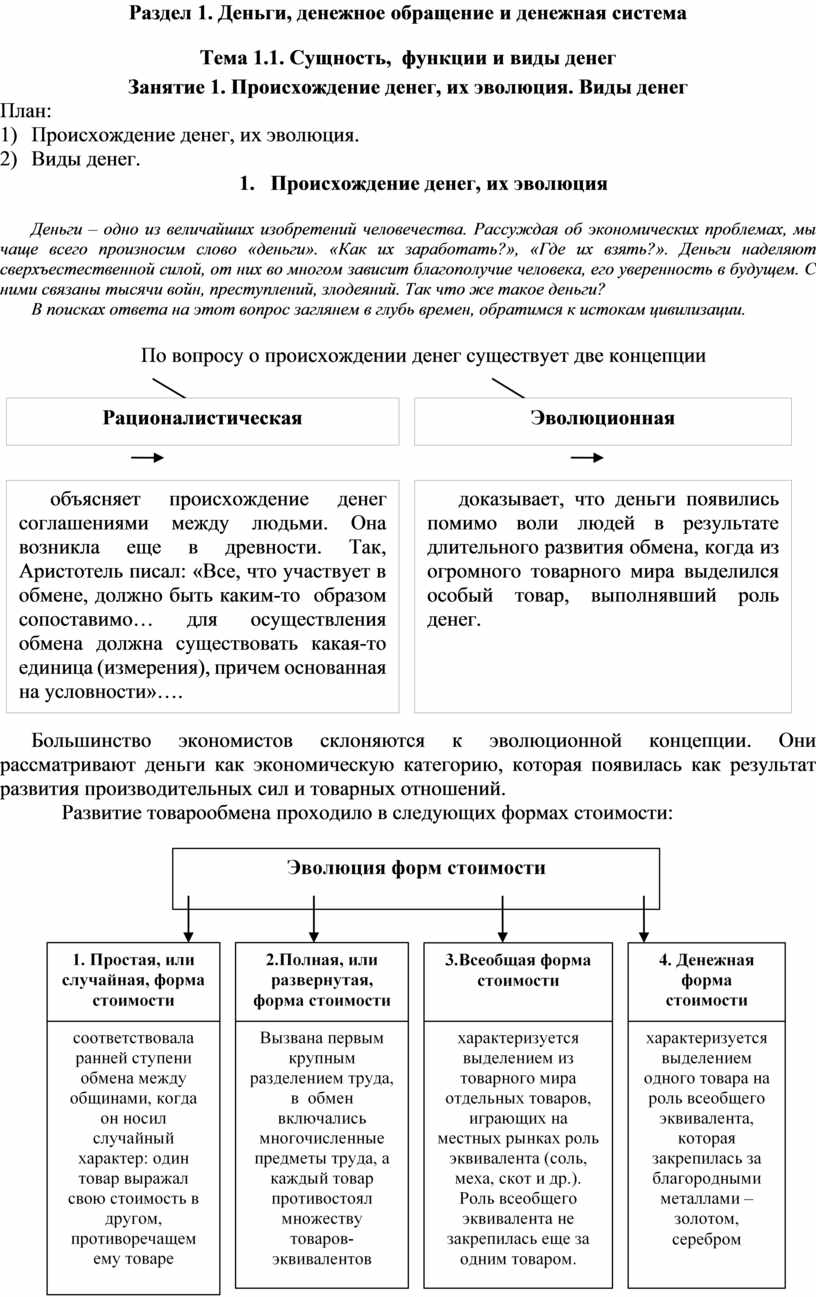

Раздел 1. Деньги, денежное обращение и денежная система

Занятие 1. Происхождение денег, их эволюция. Виды денег

План:

1) Происхождение денег, их эволюция.

2) Виды денег.

Деньги – одно из величайших изобретений человечества. Рассуждая об экономических проблемах, мы чаще всего произносим слово «деньги». «Как их заработать?», «Где их взять?». Деньги наделяют сверхъестественной силой, от них во многом зависит благополучие человека, его уверенность в будущем. С ними связаны тысячи войн, преступлений, злодеяний. Так что же такое деньги?

В поисках ответа на этот вопрос заглянем в глубь времен, обратимся к истокам цивилизации.

По вопросу о происхождении денег существует две концепции

|

|

![]()

![]()

Большинство экономистов склоняются к эволюционной концепции. Они рассматривают деньги как экономическую категорию, которая появилась как результат развития производительных сил и товарных отношений.

Развитие товарообмена проходило в следующих формах стоимости:

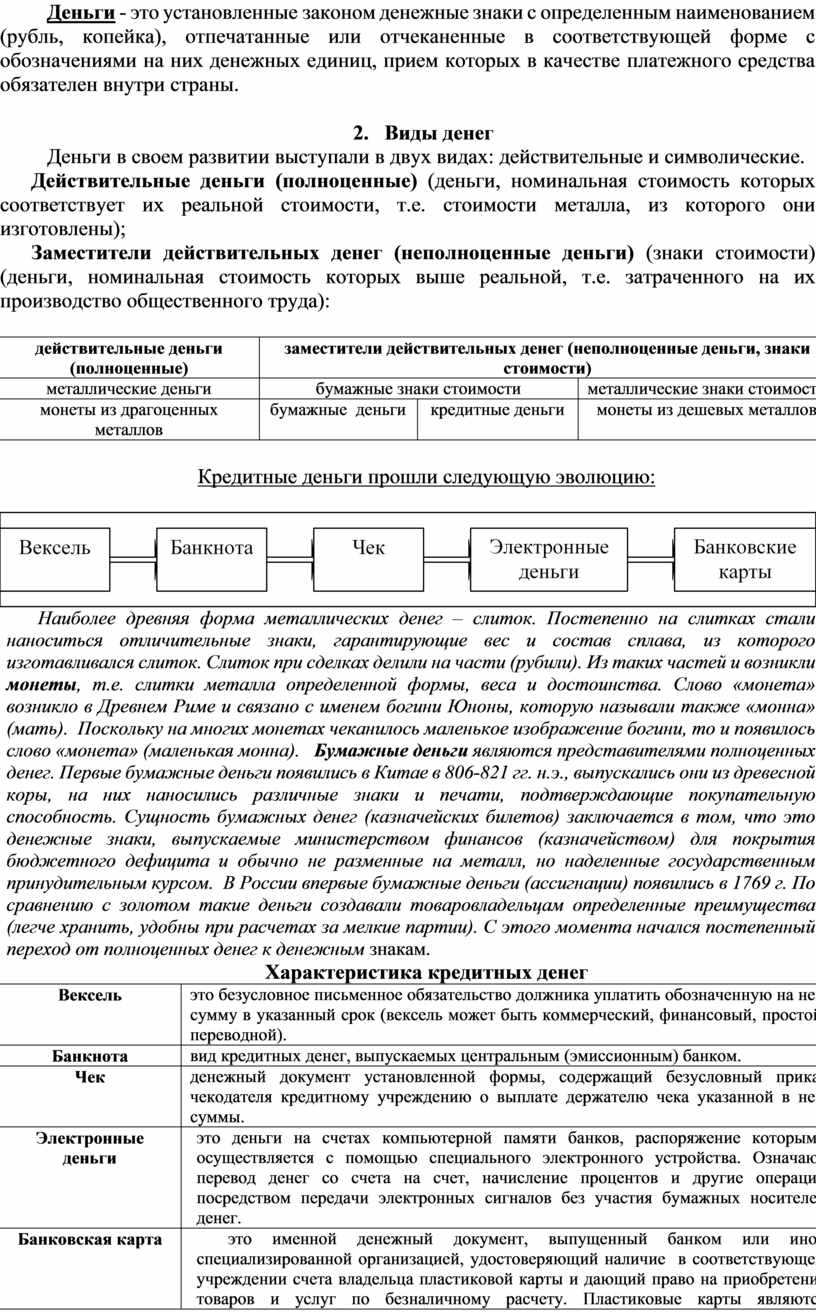

Деньги - это установленные законом денежные знаки с определенным наименованием (рубль, копейка), отпечатанные или отчеканенные в соответствующей форме с обозначениями на них денежных единиц, прием которых в качестве платежного средства обязателен внутри страны.

Деньги в своем развитии выступали в двух видах: действительные и символические.

Действительные деньги (полноценные) (деньги, номинальная стоимость которых соответствует их реальной стоимости, т.е. стоимости металла, из которого они изготовлены);

Заместители действительных денег (неполноценные деньги) (знаки стоимости) (деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда):

|

действительные деньги (полноценные) |

заместители действительных денег (неполноценные деньги, знаки стоимости) |

||

|

металлические деньги |

бумажные знаки стоимости |

металлические знаки стоимости |

|

|

монеты из драгоценных металлов |

бумажные деньги |

кредитные деньги |

монеты из дешевых металлов |

Кредитные деньги прошли следующую эволюцию:

Наиболее древняя форма металлических денег – слиток. Постепенно на слитках стали наноситься отличительные знаки, гарантирующие вес и состав сплава, из которого изготавливался слиток. Слиток при сделках делили на части (рубили). Из таких частей и возникли монеты, т.е. слитки металла определенной формы, веса и достоинства. Слово «монета» возникло в Древнем Риме и связано с именем богини Юноны, которую называли также «монна» (мать). Поскольку на многих монетах чеканилось маленькое изображение богини, то и появилось слово «монета» (маленькая монна). Бумажные деньги являются представителями полноценных денег. Первые бумажные деньги появились в Китае в 806-821 гг. н.э., выпускались они из древесной коры, на них наносились различные знаки и печати, подтверждающие покупательную способность. Сущность бумажных денег (казначейских билетов) заключается в том, что это денежные знаки, выпускаемые министерством финансов (казначейством) для покрытия бюджетного дефицита и обычно не разменные на металл, но наделенные государственным принудительным курсом. В России впервые бумажные деньги (ассигнации) появились в 1769 г. По сравнению с золотом такие деньги создавали товаровладельцам определенные преимущества (легче хранить, удобны при расчетах за мелкие партии). С этого момента начался постепенный переход от полноценных денег к денежным знакам.

Характеристика кредитных денег

|

Вексель |

это безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок (вексель может быть коммерческий, финансовый, простой, переводной). |

|

Банкнота |

вид кредитных денег, выпускаемых центральным (эмиссионным) банком. |

|

Чек |

денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы. |

|

Электронные деньги |

это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Означают перевод денег со счета на счет, начисление процентов и другие операции посредством передачи электронных сигналов без участия бумажных носителей денег. |

|

Банковская карта |

это именной денежный документ, выпущенный банком или иной специализированной организацией, удостоверяющий наличие в соответствующем учреждении счета владельца пластиковой карты и дающий право на приобретение товаров и услуг по безналичному расчету. Пластиковые карты являются инструментом безналичных расчетов, выступают средством платежа при приобретении товаров, служат инструментом получения денег с расчетного счета. |

Вопросы для самоконтроля:

1. Что такое деньги и в чем кроется необходимость их появления?

2. Как развитие разделения труда сказывается на эволюции денег?

3. Какие проблемы порождает полная, или развернутая, форма стоимости? Приведите примеры.

4. Что такое действительные деньги?

5. Назовите виды знаков стоимости.

Вариант 1

1. Товар, играющий роль всеобщего эквивалента:

а) деньги;

б) нефть;

в) золото.

2. Какие существуют теории происхождения денег?

а) рационалистическая, эволюционная;

б) эволюционная, номиналистическая;

в) рационалистическая, государственная;

г) государственная, номиналистическая.

3. Какова последовательность смены форм стоимости?

а) простая, развернутая, денежная, всеобщая;

б) простая, развернутая, всеобщая, денежная;

в) развернутая, всеобщая, простая, денежная;

г) простая, всеобщая, развернутая, денежная.

4. Что характерно для простой формы стоимости?

а) большое количество товаров изготовленных для продажи;

б) выбор товаров ограничен;

в) обмен товарами производится эпизодически;

г) обмен товарами осуществляется регулярно.

5. Кредитные деньги прошли следующую эволюцию:

а) вексель, банкнота, чек, электронные деньги, платежные карточки;

б) бумажные деньги, монеты, чек, электронные деньги, платежные карточки;

в) монеты, банкноты, электронные деньги, платежные карточки.

6. Какое из следующих утверждений верно:

а) деньги – это всеобщий товар-эквивалент;

б) деньги – это продукт соглашения людей;

в) деньги – это все вышеперечисленное.

7. Номинальная и реальная стоимость денежной единицы совпадает в:

а) полноценных деньгах;

б) бумажных деньгах;

в) кредитных деньгах;

г) электронных деньгах.

8. К факторам, повлиявшим на появление денег, нельзя отнести:

а) развитие общественного разделения труда

б) разделение земледельческих и скотоводческих племен

в) возникновение товарно-денежных отношений

г) развитие экономической науки

9. Деньги, номинальная стоимость которых выше реальной, называются:

а) действительные деньги;

б) бумажные деньги;

в) знаки стоимости;

г) банкноты.

10. Что из ниже перечисленного не является знаком стоимости?

а) банкнота;

б) разменная монета;

в) золотая монета;

г) вексель.

Занятие 2. Сущность и функции денег

Сущность денег проявляется в их функциях. Деньги выполняют следующие функции:

Функция денег как мера стоимости товара

Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров; соизмерение их стоимости возможно, так как деньги сами ею обладают. Формой проявления стоимости товара является его цена.

Функция денег как средство обращения товаров

Деньги как средство обращения используются для оплаты приобретаемых товаров. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Особенностью этой функции является то, что передача товара покупателю и его оплата происходят одновременно. В этой функции используются наличные денежные знаки. Процесс товарного обращения представляет собой единство движения товаров и денег, он включает продажу одного товара и куплю другого. В этом процессе деньги играют роль посредника в обмене двух товаров: Т-Д-Т.

Если процесс обмена товарами осуществляется без денег, то такой обмен называется бартером.

Функция денег как средство накопления и сбережений

Деньги выполняют эту функцию, когда они после реализации товаров и услуг изымаются из обращения и используются для совершения покупок в будущем. Поскольку деньги являются наиболее ликвидными, то считаются удобной формой хранения богатства. Накопление денег может осуществляться в наличной форме (хранящиеся у отдельных граждан), либо на счетах в банках. Хранение денег в наличной форме имеет преимущество перед счетом в банке: более ликвидные. Но имеют и недостатки: не приносят доход и могут обесцениваться во время инфляции. Выполнение деньгами этой функции обусловлено потребностями в расширенном общественном воспроизводстве, дорогостоящем потреблении, страховании. Т-Д.

Функция денег как средство платежа

ДД или Т-О О-Д Платеж – движение денег, независимое от движения товаров. В этом случае деньги используются при: продаже товаров в кредит, необходимость которой связана с неодинаковыми условиями производства и реализации товаров, разной продолжительностью их производства и обращения, сезонным характером производства; выплате пенсий, стипендий, заработной платы; оплате налогов, кредитов и штрафов.

Мировые деньги

Внешнеторговые связи, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее покупательное средство (при прямой покупке товаров за границей), как платежное средство (при расчетах по международным балансам) и всеобщая материализация общественного богатства (перенесение национального богатства из одной страны в другую при предоставлении ссуд, при взимании контрибуций). В качестве мировых денег используются СКВ и международные счетные единицы (ЕВРО).

Деньги, обслуживающие международные экономические отношения, называются валютой. Выделяется национальная и иностранная валюта.

Валюта страны А СКВ валюта страны Б товары

В результате возникает понятие валютный курс – это количественная пропорция обмена национальной валюты на валюту другой страны.

Вопросы для самоконтроля:

1. Какие функции денег являются основными?

2. Чем отличается функция денег как средства обращения от функции денег как средства платежа?

3. Для выполнения какой функции денег их необходимо иметь в наличной форме, какую функцию они могут выполнять в безналичной форме?

4. В каких случаях люди больше сберегают, накапливают деньги, чем тратят?

Вариант 2

Фирма провела в истекшем квартале следующие хозяйственно- финансовые операции:

- реализовала готовую продукцию покупателям) на сумму 1000 тыс. руб.;

- купила сырье для основного производства на сумму 600 тыс. руб.;

- выплатила зарплату – 250 тыс. руб.;

- уплатила налоги – 150 тыс. руб.;

- положила на срочный депозит в банк – 20 тыс. руб.

Определите, какие функции денег присутствуют при каждой операции?

Вариант 3

Задание на соответствие:

|

1. Функция денег как меры стоимости – |

А) базируется на абсолютной ликвидности денег. |

|

2. Функция денег как средства обращения – |

Б) означает использование денег для оплаты приобретаемых товаров или оказанных услуг, при которой передача товара покупателю и его оплата происходят не одновременно. |

|

3. Функция денег как средства накопления – |

В) означает использование денег для оплаты приобретаемых товаров или оказанных услуг, при которой передача товара покупателю и его оплата происходят одновременно. |

|

4. Функция денег как средства платежа - |

Г) заключается в оценке стоимости товаров путем установления цен. |

|

5. Функция мировых денег – |

Д) заключается в оценке стоимости товаров путем установления мировых цен. |

|

|

Е) проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. |

Вариант 4

Дайте правильный ответ

Тест

Вариант 1

1. Деньги выполняют:

а) 5 функций;

б) 2 функции;

в) 4 функции

г) 6 функций.

2. Использование денег для установления цены на товар - это функция:

а) средства обращения;

б) средства накопления;

в) меры стоимости;

г) средства платежа.

3. Что является основной причиной осуществления накопления в деньгах?

а) традиция;

б) надежность;

в) прибыльность;

г) ликвидность.

4. При продаже товаров в кредит деньги используются:

а) как средство обмена;

б) как средство накопления;

в) как средство платежа.

5. Назначение мировых денег:

а) быть международным платежным средством;

б) быть международным покупательным средством;

в) служить материализацией общественного богатства;

г) все вышеперечисленное.

6. Деньги являются средством платежа в случае:

а) оценки наследства;

б) перевода заработной платы на расчетный счет;

в) покупки кондиционера в рассрочку.

7. К функциям денег не относится:

а) деньги как средство обращения;

б) деньги как знак стоимости;

в) деньги как средство накопления.

8. Причиной современного бартера является:

а) высокий уровень инфляции;

б) отсутствие необходимого золотого запаса;

в) падение цен на товары и услуги.

9. В какой стране впервые появляются бумажные деньги?

а) Япония;

б) Персия;

в) Китай;

г) Лидия.

10. Какую функцию характеризует способность денег обмениваться на любой другой товар?

а) мера стоимости;

б) средство обращения;

в) средство счета;

г) средство платежа;

д) мировые деньги.

Занятие 3. Понятие денежного обращения. Закон денежного обращения.

План:

1) Понятие денежного обращения. Налично-денежное и безналичное обращение.

2) Закон денежного обращения

1.Понятие денежного обращения

Деньги находятся в постоянном движении. Непрерывно протекающий во времени оборот денег представляет собой денежный поток. Денежный поток, ограниченный начальной и конечной точкой отсчета, представляет собой денежный оборот.

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах .

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги из одной формы обращения постоянно переходят в другую.

2. Закон денежного обращения

Товарно-денежные отношения требуют определенного количества денег.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, необходимое для выполнения ими функций средства обращения.

Это количество зависит от трех факторов:

- количества, поданных на рынке товаров и услуг (связь прямая);

- уровня цен товаров и тарифов (связь прямая);

- скорости обращения денег (связь обратная).

М х Ц

Д =---------------------,

Со

С появлением функции денег как средство платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств.

Количество денег, необходимых для обращения, можно выразить следующей формулой

СЦРТ – СЦТк + СПО – СВП

Д =-------------------------------------,

О

Где СЦРТ – сумма цен реализуемых товаров,

СЦТк – сумма цен товаров, проданных в кредит,

СПО – сумма платежей по обязательствам,

СВП – сумма взаимопогашающихся платежей

О – среднее число оборотов денег как средство обращения и как средство платежа.

Пример:

Определите количество денег, необходимых в качестве средства обращения.

- сумма цен по реализованным товарам (работам, услугам) – 4500 млрд. руб.;

- сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, - 42 млрд. руб.;

- сумма платежей по долгосрочным обязательствам, срок оплаты которых наступил, - 172 млрд. руб.;

- сумма взаимно погашающихся платежей – 400 млрд. руб.;

- среднее число оборотов денег за год – 10.

Решение: (4500 – 42 +172 – 400) / 10 = 423 млрд. руб.

Вопросы для самоконтроля:

1. Дайте определение денежного обращения.

2. В каких случаях используются наличные деньги?

3. В чем заключаются преимущества безналичного обращения?

4. Приведите пример зависимости между наличным и безналичным обращением.

5. Какие факторы влияют на количество денег, находящихся в экономической системе?

6. Какой формулой можно выразить необходимое для обращения количество денег?

Тест

Вариант 1

1. Правом эмиссии наличных денег в РФ обладает:

а) Центральный банк РФ;

б) Федеральное Казначейство;

в) Правительство РФ.

2. Денежное обращение – это:

а) сумма наличных и безналичных денежных средств, а также других средств платежа;

б) это движение денег при выполнении ими своих функций в наличной и безналичной формах;

в) процесс непрерывного движения наличных денег существующих в данной стране.

3. Кем организуется налично-денежный оборот:

а) коммерческими банками;

б) государством в лице Центрального Банка;

в) Правительством.

4. Денежная эмиссия - это:

а) выпуск денег, приводящий к увеличению денежной массы;

б) обращение денег;

в) создание кредитных средств обращения;

г) регулирование объема денежной массы.

5. Деньги, функционирующие в виде записей на счетах в банках:

а) наличные;

б) безналичные.

6. Кем был открыт закон денежного обращения:

а) Д. Норс;

б) А. Смит;

в) К. Маркс.

7. Закон денежного обращения определяет:

а) скорость оборота денег;

б) величину денежной массы;

в) покупательную способность денег.

8. При увеличении скорости оборота денежной единицы количество денег в обращении:

а) увеличивается;

б) уменьшается;

в) не изменяется.

9. Параметр интенсивности движения денег при их функционировании в функциях обращения и платежа – это…

а) денежный мультипликатор;

б) закон денежного обращения;

в) скорость денежного обращения.

10. Какой фактор в соответствии с законом денежного обращения не влияет на количество денег, необходимых для обращения:

а) сумма цен реализуемых товаров;

б) среднее число оборотов денег;

в) денежная единица.

Занятие 4. Практическая работа 1. Определение количества денег, необходимых в данный момент для безинфляционного обращения

Цель практической работы: формирование умений и навыков по определению количества денег, необходимого для безинфляционного обращения, закрепление теоретического материала.

Вариант 1

Задача 1.

Определите количество денег, необходимых в качестве средства обращения. Сумма цен по реализованным товарам (работам, услугам) – 4400 млрд. руб. Сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, - 41 млрд. руб. Сумма платежей по долгосрочным обязательствам, срок оплаты которых наступил, - 176 млрд. руб. Сумма взаимно погашающихся платежей – 390 млрд. руб. Среднее число оборотов денег за год –12.

Задача 2.

Сумма цен реализованных товаров и услуг – 198 млрд. руб. При этом сумма цен товаров, проданных в кредит, 11 млрд. руб., платежи по кредитам составляют 3,9 млрд. руб., взаимопогашающиеся платежи – 3 млрд. руб. Скорость оборота денежной единицы 3 мес. Рассчитайте количество денег, необходимых для безинфляционного обращения денег в экономике (денежную массу).

Задача 3.

Рассчитать необходимое количество денег для выполнения ими функций средства обращения и средства платежа, если среднее число оборота денег равно 3. Сумма с реализованных товаров и услуг 100 млрд. руб., из них 25 % товаров было продано в кредит. Сумма обязательных платежей срок оплаты по которым уже наступил 3 млрд. Сумма взаимопогашающихся платежей составляет 5 млрд. руб.

Задача 4.

Определить количество денег, которые будут выполнять функцию накопления, если было выпущено 13,3 млн. д.е. реализовано товаров на 88 млн. руб., из них на 15 млн. в кредит. Сумма обязательных платежей, срок по которым наступил 8 млн. руб., взаимопогашающиеся платежи составляют 7 млн. Среднее число оборотов денег 6.

Задача 5.

Определите количество денег, необходимых для безинфляционного обращения денег в экономике страны. Сумма цен реализованных товаров и услуг составляет 200 млрд. руб. платежи по кредитам - 60 млрд. руб. Товары, проданные в кредит, - 40 млрд. руб., взаимно погашающиеся платежи -30 млрд. руб. Рубль совершает 6 оборотов за год. Как изменится количество денег в обращении, если рубль совершает 8 оборотов за год?

Вариант 2

Задача 1.

Определите количество денег, необходимых в качестве средства обращения. Сумма цен по реализованным товарам (работам, услугам) =5000 млрд. руб. Сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, = 42 млрд. руб.

Сумма платежей по долгосрочным обязательствам, сроки которых наступили, = 172 млрд. руб. Сумма взаимно погашающихся платежей = 400 млрд. руб. Среднее число оборотов денег за год = 10.

Задача 2.

Рассчитайте количество денег, необходимых для безинфляционного обращения денег в экономике. Сумма цен реализованных товаров и услуг составляет 200 млрд. руб. При этом сумма цен товаров, проданных в кредит, - 10 млрд. руб., платежи по кредитам составляют 4 млрд. руб., взаимно погашающиеся платежи -2 млрд. руб. Скорость оборота денежной единицы – 2,4 мес.

Задача 3.

Определите количество денег, необходимых для безинфляционного обращения денег в экономике страны. Сумма цен реализованных товаров и услуг – 300 млрд. руб. Платежи по кредитам – 50 млрд. руб. Товары, проданные в кредит – 75 млрд. руб. Взаимопогашающиеся платежи – 20 млрд. руб. Рубль совершает 8 оборотов за год. Как изменится количество денег в обращении, если сумма продаж возрастает в 1,5 раза?

Задача 4.

Для безинфляционного обращения денег в экономике страны необходимо иметь 90 млрд. ден. ед. Что станет с ценами на товары и услуги, если в сферу обращения будет введено 112,5 млрд. ден. ед.?

Задача 5.

Определить количество денег, которые будут выполнять функцию накопления, если было выпущено 13,5 млрд. д.е. реализовано товаров на 88 млрд. руб., из них на 15 млрд. в кредит. Сумма обязательных платежей, срок по которым наступил 8 млн. руб., взаимопогашающиеся платежи составляют 7 млрд. Среднее число оборотов денег 6.

Занятие 5. Денежная масса и денежные агрегаты

План:

1) Понятие денежной массы. Факторы, влияющие на денежную массу.

2) Агрегаты денежной массы, денежная база и денежный мультипликатор

1. Понятие денежной массы. Факторы, влияющие на денежную массу.

Денежная масса - это сумма денег обслуживающих экономические отношения и находящиеся в собственности государства предприятий и населения на определенную дату или за определенный период (средняя величина денежной массы).

На массу денег в обращении влияют определенные факторы:

|

Цена товара |

повышение цен на основные товары при неизменной товарной массе повлечет за собой рост цен на все другие товары и, следовательно, необходимость увеличение денежной массы |

|

Курс твердой валюты |

при неизменной стоимости товара их цены изменяются с изменением курса валюты |

|

Масса обращающихся товаров |

при постоянных ценах количество денег должно увеличиваться в обороте при росте производства (товарной массы) |

|

Скорость оборота денег |

если число оборотов растет, то масса денег уменьшается |

2. Агрегаты денежной массы, денежная база и денежный мультипликатор

Для анализа движения денег используются денежные агрегаты.

Денежный агрегат – это показатель, измеряющий объем определенных составляющих денежной массы

С учетом опыта западных стран Банк России использует следующие денежные агрегаты:

|

М0 |

наличные деньги в обращении вне банков |

|

М1 |

М0 + деньги на счетах юридических лиц, вклады в коммерческих банках и депозиты « до востребования » физических лиц |

|

М2 |

М1 + срочные вклады граждан |

|

М3 |

Агрегат М2 + сертификаты и облигации государственного займа |

Агрегаты выделяют по уровню ликвидности – способности скорого превращения актива в деньги без существенного ущерба его стоимости.

С помощью денежных агрегатов можно определить скорость оборота денег:

Со = ВВП / М2, (1)

Где

Со – скорость оборота денег;

ВВП – годовой объем ВВП, руб.;

М2 – денежный агрегат.

Основой денежной массы является денежная база.

Денежная база – это итог:

- суммы наличных денег в обращении и в кассах коммерческих банков;

- средств на счетах обязательных резервов банков в ЦБ РФ;

- остатков на корреспондентских счетах коммерческих банков в ЦБ РФ.

Связь денежной массы с денежной базой показывает денежный мультипликатор. При денежной эмиссии, в первую очередь, увеличится денежная база, а затем масса М2 в размере соответствующем мультипликатору.

Денежный мультипликатор – это отношение средней денежной массы М2 к средней денежной базе за период.

Денежная масса (М2) = Денежная база × Мультипликатор

Вопросы для самоконтроля:

Тест

Вариант 1.

1. Денежная масса – это…

а) сумма денег, обслуживающих экономические отношения и находящиеся в собственности государства, предприятий, и населения на определенную дату или за определенный период;

б) средства на текущих счетах банков;

в) наличные деньги в обращении.

2. Фактор, не влияющий на массу денег:

а) масса обращающихся товаров;

б) скорость оборота денег;

в) денежная единица;

3. Агрегат М2 включает:

а) М1 + срочные вклады граждан;

б) М1 + сертификаты и облигации государственных займов;

в) М1 + деньги на счетах юридических лиц, вклады в коммерческих банках и депозиты до востребования.

4. Параметр интенсивности движения денег при их функционировании в функциях обращения и платежа – это…

а) денежный мультипликатор;

б) закон денежного обращения;

в) скорость денежного обращения.

5. Какой из денежных агрегатов включает в себя наличные деньги:

а) М0;

б) М1;

в) М2;

г) М3.

6. Агрегаты выделяют:

а) по уровню доходности;

б) по уровню ликвидности.

7. Показатель, измеряющий объем определенных составляющих денежной массы:

а) денежная база;

б) денежный мультипликатор;

в) денежный агрегат.

Занятие 6. Практическая работа № 2. Расчет и анализ динамики денежных агрегатов, денежного мультипликатора и скорости обращения денег

Цель практической работы: формирование умений и навыков по расчету и анализу динамики денежной массы, определению скорости оборота денег, закрепление теоретического материала.

Ситуационные задачи

Задание 1.

На основании данных, приведенных в таблице, определите:

А) величину М0;Б) величину М1; В) величину М2; Г) величину М3

|

Небольшие срочные вклады Крупные срочные вклад Вклады до востребования Государственные облигации Наличные деньги |

300 645 448 300 170 |

Задание 2

Имеются данные по РФ за год, млрд. руб.

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||

|

1вариант |

2 вариант |

1 вариант |

2 вариант |

1 вариант |

2 вариант |

1 вариант |

2вариант |

|

|

ВВП |

465 |

488 |

513 |

525 |

593 |

605 |

685 |

700 |

|

Денежная масса (М2) |

220,8 |

210,5 |

245 |

220,8 |

270 |

280 |

295,2 |

305 |

|

В том числе наличные деньги (М0) |

80,8 |

90,3 |

86 |

93,8 |

96 |

102 |

103,8 |

110 |

Определить:

Решение оформить в виде следующей таблицы:

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

Оборачиваемость денежной массы |

|

|

|

|

|

Оборачиваемость наличности |

|

|

|

|

|

Скорость оборота денежной массы |

|

|

|

|

|

Скорость оборота наличности |

|

|

|

|

|

Уд. вес наличности в объеме денежной массы |

|

|

|

|

|

Темп роста денежной массы |

|

|

|

|

Темп роста определяется по формуле:

Тр = ![]()

Мi – уровень сравниваемого периода

М0 – уровень базисного периода

Задание 3

Найти скорость оборота денег, скорость оборота безналичных денег.

|

Вариант |

ВНП |

М2 |

М1 |

М0 |

|

1 |

4120 |

400 |

380 |

120 |

|

2 |

4130 |

380 |

360 |

130 |

Задание 4

Предположим, что каждый рубль обращается в среднем 4 раза в год и направляется на покупку конечных товаров и услуг. Номинальный объем ВНП составляет 900 трлн руб. Определите величину спроса на деньги.

Занятие 7. Инфляция и формы ее проявления. Типы и виды инфляций. Методы борьбы с инфляцией.

План:

1) Понятие инфляции, причины и формы ее проявления

2) Классификация видов инфляции

3) Формы борьбы с инфляцией

1. Понятие инфляции, причины и формы ее проявления

Инфляция – кризисное состояние денежной системы. Термин инфляция применительно к денежному обращению, появился в середине 19 века.

Инфляция – это процесс обесценения денег, проявляющийся, как правило, в продолжительном устойчивом росте общего уровня цен и связанный с появлением в обращении избыточной по отношению к товарному предложению денежной массы.

Причины развития инфляции обычно условно делят на денежные и неденежные.

Денежные факторы инфляции:

- дефицит бюджета,

- рост государственного долга,

- эмиссия денег,

- увеличения скорости обращения.

Неденежные факторы инфляции:

- нарушение диспропорции хозяйства,

- циклическое развитие экономики,

- монополизация производства,

- несбалансированность инвестиций,

- государственное монополистическое ценообразование,

- кредитная экспансия и др.

Формы проявления инфляции:

- рост цен на товары и услуги, причем неравномерный, что приводит к обесценению денег, снижению их покупательной способности;

- понижение курса национальной денежной единицы по отношению к иностранным валютам.

Для оценки и измерения инфляции используют показатель индекса цен. Индекс цен измеряет соотношение между покупной ценой определенного набора потребительских товаров и услуг.

Порядок расчета индекса цен

|

2. Классификация видов инфляции

|

Виды инфляции в зависимости от ее причин

|

|||

|

Инфляция спроса – рост цен происходит за счет повышения совокупного спроса над предложением (денег больше, чем товаров). |

Инфляция издержек – рост цен происходит за счет повышения издержек производства в экономике по типу цепной реакции. |

||

|

Виды инфляции в зависимости от темпов роста цен

|

|||

|

Ползучая (умеренная) инфляция – рост цен до 5-10 % в год. |

Галопирующая инфляция - рост цен до 50-100% в год. |

Гиперинфляция - рост цен свыше 100 % в год. |

|

|

Виды инфляции в зависимости от покупательной способности денег

|

|||

|

Скрытая инфляция - проявляется в товарном дефиците при относительно стабильном уровне цен, устанавливаемых государством.

|

Открытая инфляция - проявляется в росте цен и снижении валютного курса.

|

||

|

Виды инфляции в зависимости от степени сбалансированности роста цен

|

|||

|

Сбалансированная инфляция - характеризуется неизменными относительно друг друга ценами различных товарных групп. |

Несбалансированная инфляция - характеризуется изменением цен различных товаров по отношению друг к другу в различных пропорциях. |

||

|

Виды инфляции в зависимости от ее ожидаемости

|

|||

|

Ожидаемая инфляция - вызывается ростом цен, обусловленным повышенным, ажиотажным спросом на товары первой необходимости. |

Неожидаемая инфляция - не прогнозируется и, как правило, связана с денежными факторами и форс-мажорными обстоятельствами. |

||

Причины инфляции спроса и издержек производства

|

Инфляция спроса |

Инфляция издержек производства |

|

Причины инфляции |

|

|

милитаризация экономики и рост военных расходов |

снижение роста производительности труда |

|

дефицит бюджета и рост государственного долга (дефицит покрывается эмиссией денег, государственными займами) |

расширение сферы услуг

|

|

кредитная экспансия банков (выпуск кредитных денег в качестве средства платежа) |

повышение оплаты труда

|

|

приток иностранной валюты в страну (увеличение денежной массы без увеличения объема товаров) |

высокие косвенные налоги |

3. Формы борьбы с инфляцией

|

Методы борьбы с инфляцией |

|

|

Денежная реформа - полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения |

Антиинфляционная политика - комплекс мер по государственному регулированию экономики, направленный на борьбу с инфляцией; |

|

1) нуллификация – объявление об аннулировании обесценивающейся денежной единицы и введение новой |

1) дефляционная политика - предусматривает регулирование денежного спроса через денежно-кредитный и налоговый механизм путем снижения государственных расходов, повышения процентных ставок за кредит, усиления налогового бремени, ограничения денежной массы. Эта политика приводит к замедлению экономического роста. |

|

2) реставрация- восстановление прежнего золотого содержания денежной единицы |

|

|

3) девальвация – снижение

золотого содержания денежных единиц или понижение курса национальной валюты к

золоту, серебру, иностранной валюте |

2) политика доходов предполагает параллельный контроль за ценами и зарплатой путем полного их замораживания или установления предела их роста. Ее осуществление может вызвать социальные противоречия.

|

|

4) деноминация- укрупнение денежной единицы и обмен по установленному соотношению старых денежных знаков на новые |

|

Вопросы для самоконтроля:

Тест

Вариант 1

1. Инфляция – это…

а) кризисное состояние банковской системы;

б) кризисное состояние денежной системы;

в) кризисное состояние финансовой системы.

2. Одна из форм проявления инфляции:

а) рост цен на товары и услуги;

б) дефицит товаров;

в) снижение производства.

3. Инфляция спроса возникает при:

а) избыточном спросе;

б) недостаточном спросе;

в) отсутствии спроса.

4. Инфляция с темпом роста цен свыше 100 % в год – это:

а) галопирующая инфляция;

б) гиперинфляция;

в) ползучая инфляция.

5. Способ сохранения реальной величины денежных доходов в условиях инфляции – это:

а) индексация;

б) дефляция;

в) инвестиции.

6. При ползучей инфляции ежегодные темпы прироста цен составляют:

а) 3-4 %;

б) 10-50 %;

в) свыше 100%.

7. Денежная реформа – это:

а) полное или частичное преобразование денежной системы;

б) полное или частичное преобразование финансовой системы;

в) полное или частичное преобразование банковской системы.

8. Вид инфляции, когда совокупные денежные доходы населения и предприятий увеличиваются быстрее, чем рост реального объема товаров и услуг:

а) инфляция предложения;

б) инфляция спроса;

в) инфляция издержек производства.

9. Инфляция выгодна:

а) лицам, имеющим фиксированный доход;

б) заемщикам;

в) держателям облигаций.

10. Кто из ниже перечисленных лиц, скорее всего выиграет в условиях инфляции?

а) учитель, получивший беспроцентную ссуду в 20 000 рублей;

б) бывший служащий, получающий пенсию в 7 000 рублей;

в) инженер, имеющий 100 000 рублей на сберегательном счете;

г) врач, одолживший 8 000 рублей под процент, соответствующий инфляции.

Вариант 2

1. Подберите определение для термина «инфляция»:

а) повышение цен на товары и услуги;

б) повышение покупательной способности денежной единицы;

в) понижение цен на товары и услуги;

г) снижение покупательной способности денежной единицы;

д) средний процент изменения цен на товары и услуги.

2.Каким показателем измеряют уровень инфляции?

а) индекс роста объемов ВНП;

б) индекс цен;

в) индекс стоимости жизни;

г) индекс роста номинальной заработной платы.

3. Что такое скрытая (подавленная) инфляция?

а) предполагаемый уровень инфляции в будущем периоде;

б) инфляция, развивающаяся медленными темпами;

в) инфляция, проявляющаяся в товарном дефиците;

г) инфляция, проявляющаяся в росте товарных цен;

д) инфляция, вызванная чрезмерной кредитной экспансией.

4. Как называется инфляция, вызванная ростом себестоимости товаров и услуг?

а) галопирующая инфляция;

б) инфляция спроса;

в) ползучая инфляция;

г) скрытая инфляция;

д) инфляция издержек.

5. Укажите верные высказывания:

а) изменение массы денег не влияет на инфляцию;

б) изменение скорости денежного обращения влияет на инфляцию;

в) монополизация экономики ведет к снижению ценовой конкуренции и соответственно – к росту цен;

г) ползучая инфляция не поддается регулированию и учету последствий;

д) частичная индексация предполагает компенсацию потерь отдельным группам населения.

6. Как называется вид денежной реформы, если происходит укрупнение денежной единицы страны. При этом старые денежные знаки сохраняют силу законного платежного средства, но с уменьшенным номиналом.

а) реставрация;

б) нуллификация;

в) деноминация;

г) частичная денежная реформа;

д) полная денежная реформа.

7. Инфляция спроса характеризуется:

а) Превышением предложения товаров и услуг над совокупным спросом;

б) Превышением совокупного спроса над предложением товаров и услуг;

в) Отсутствием спроса потребителей на производимые в стане товары;

8. Инфляция с темпом роста цен 3-4 % в год – это:

а) галопирующая инфляция;

б) гиперинфляция;

в) ползучая инфляция.

9. При галопирующей инфляции ежегодные темпы прироста цен составляют:

а) 3-4 %;

б) 10-50 %;

в) свыше 100%.

10. Инфляция не выгодна:

а) лицам, имеющим фиксированный доход;

б) заемщикам.

Тема 1.3. Денежная система

Занятие 8. Понятие денежной системы. Типы денежных систем. Элементы денежной системы

План:

1) Понятие денежной системы

2) Типы денежных систем

1. Понятие денежной системы

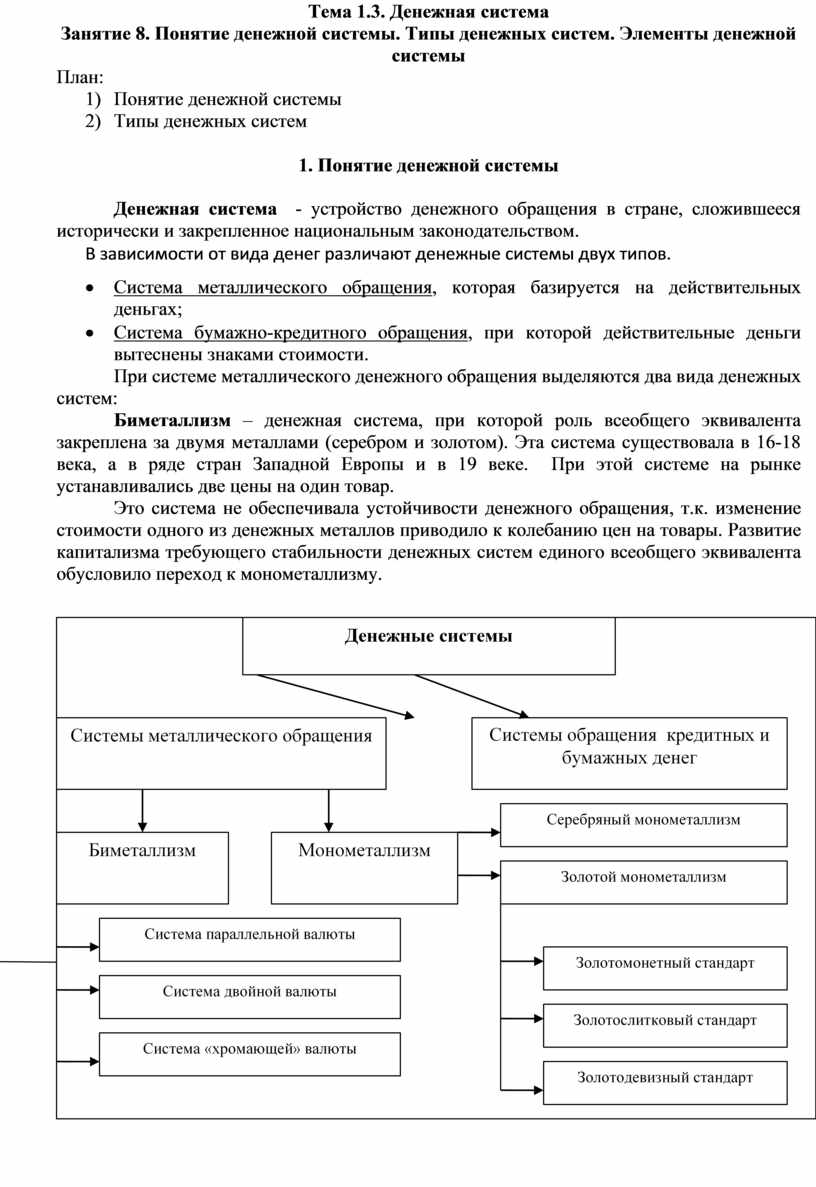

Денежная система - устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством.

В зависимости от вида денег различают денежные системы двух типов.

· Система металлического обращения, которая базируется на действительных деньгах;

· Система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости.

При системе металлического денежного обращения выделяются два вида денежных систем:

Биметаллизм – денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Эта система существовала в 16-18 века, а в ряде стран Западной Европы и в 19 веке. При этой системе на рынке устанавливались две цены на один товар.

Это система не обеспечивала устойчивости денежного обращения, т.к. изменение стоимости одного из денежных металлов приводило к колебанию цен на товары. Развитие капитализма требующего стабильности денежных систем единого всеобщего эквивалента обусловило переход к монометаллизму.

![]()

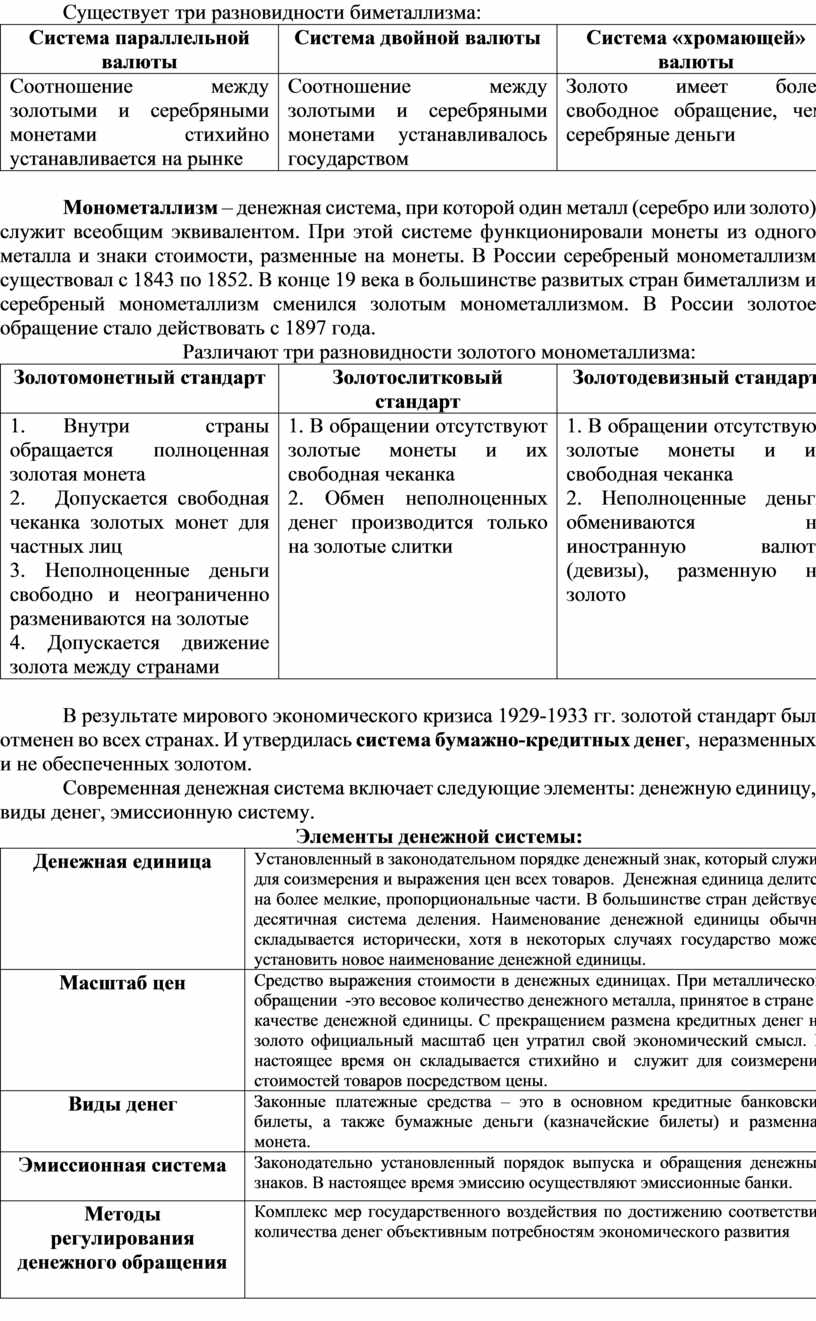

Существует три разновидности биметаллизма:

|

Система параллельной валюты |

Система двойной валюты |

Система «хромающей» валюты |

|

Соотношение между золотыми и серебряными монетами стихийно устанавливается на рынке |

Соотношение между золотыми и серебряными монетами устанавливалось государством |

Золото имеет более свободное обращение, чем серебряные деньги |

Монометаллизм – денежная система, при которой один металл (серебро или золото) служит всеобщим эквивалентом. При этой системе функционировали монеты из одного металла и знаки стоимости, разменные на монеты. В России серебреный монометаллизм существовал с 1843 по 1852. В конце 19 века в большинстве развитых стран биметаллизм и серебреный монометаллизм сменился золотым монометаллизмом. В России золотое обращение стало действовать с 1897 года.

Различают три разновидности золотого монометаллизма:

|

Золотомонетный стандарт |

Золотослитковый стандарт |

Золотодевизный стандарт |

|

1. Внутри страны обращается полноценная золотая монета 2. Допускается свободная чеканка золотых монет для частных лиц 3. Неполноценные деньги свободно и неограниченно размениваются на золотые 4. Допускается движение золота между странами |

1. В обращении отсутствуют золотые монеты и их свободная чеканка 2. Обмен неполноценных денег производится только на золотые слитки |

1. В обращении отсутствуют золотые монеты и их свободная чеканка 2. Неполноценные деньги обмениваются на иностранную валюту (девизы), разменную на золото |

В результате мирового экономического кризиса 1929-1933 гг. золотой стандарт был отменен во всех странах. И утвердилась система бумажно-кредитных денег, неразменных и не обеспеченных золотом.

Современная денежная система включает следующие элементы: денежную единицу, виды денег, эмиссионную систему.

Элементы денежной системы:

|

Денежная единица

|

Установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица делится на более мелкие, пропорциональные части. В большинстве стран действует десятичная система деления. Наименование денежной единицы обычно складывается исторически, хотя в некоторых случаях государство может установить новое наименование денежной единицы. |

|

Масштаб цен

|

Средство выражения стоимости в денежных единицах. При металлическом обращении -это весовое количество денежного металла, принятое в стране в качестве денежной единицы. С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. В настоящее время он складывается стихийно и служит для соизмерения стоимостей товаров посредством цены. |

|

Виды денег

|

Законные платежные средства – это в основном кредитные банковские билеты, а также бумажные деньги (казначейские билеты) и разменная монета. |

|

Эмиссионная система

|

Законодательно установленный порядок выпуска и обращения денежных знаков. В настоящее время эмиссию осуществляют эмиссионные банки. |

|

Методы регулирования денежного обращения

|

Комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития

|

Вопросы для самоконтроля:

Занятие 9. Денежная система Российской Федерации

План:

1) Денежная единица

2) Масштаб цен

3) Виды денег

4) Эмиссионная система

5) Методы регулирования денежного обращения

1. Денежная единица

Денежная система РФ функционирует в соответствии с Федеральным Законом «О Центральном банке Российской Федерации (Банке России) от 10.07.2002 №86-ФЗ.

Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. Законом запрещен выпуск иных денежных единиц.

2. Масштаб цен

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается (масштаб цен).

3. Виды денег

Виды денег, имеющие законную платежную силу, представлены банковскими билетами (банкнотами) и металлической монетой, образцы которых утверждаются ЦБ РФ. Их подделка и незаконное изготовление преследуется по закону.

4. Эмиссионная система

Исключительное право выпуска (эмиссии) наличных денег, организации их обращения и изъятия из обращения на территории РФ принадлежит ЦБ РФ.

Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы в обращении. Для эмиссии наличных денег в РКЦ (расчетно-кассовые центры) ЦБ России открываются резервные фонды и оборотные кассы по приему и выдаче наличных денег.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах.

В оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, а также выдаются. Если сумма поступлений наличных денег в оборотную кассу РКЦ превышает сумму выдачи денег из нее, то излишек денег изымается из обращения и переводится из оборотной кассы в резервный фонд.

Если у коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает, то РКЦ вынужден будет увеличивать выпуск наличных денег в обращение. Для этого на основе разрешения управления ЦБ РФ переводит наличные деньги из резервного фонда в оборотную кассу.

На территории РФ функционируют наличные и безналичные деньги.

Банк России без ограничений обменивает ветхие и поврежденные банкноты в соответствии с установленными им правилами.

5. Методы регулирования денежного обращения

В целях регулирования денежного обращения ЦБ РФ проводит денежно-кредитную политику.

Денежно-кредитная политика - совокупность мероприятий, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, валютного курса, платежного баланса и, следовательно, на состояние экономики страны в целом.

Вопросы для самоконтроля:

Тест

Вариант 1

1. Организация денежного обращения в стране – это;

а) валютная система страны;

б) денежная система страны;

б) банковская система страны.

2. Денежная система, при которой один металл служит всеобщим эквивалентом – это:

а) биметаллизм;

б) монометаллизм;

в) золотой монометаллизм.

3. Биметаллизм – это:

а) денежная система, при которой золото служит всеобщим эквивалентом;

б) денежная система, при которой серебро и золото служат всеобщими эквивалентами;

в) денежная система, при которой два металла служат всеобщими эквивалентами.

4. Разновидностью монометаллизма не является:

а) золотомонетный стандарт;

б) золотобанкнотный стандарт;

в) золотослитковый стандарт;

г) золотодевизный стандарт.

5. Биметаллизм и монометаллизм являются типами денежной системы … обращения:

а) бумажного

б) кредитного

в) металлического

г) бумажно-кредитного

6. В соответствии с каким законом функционирует денежная система РФ?

а) ФЗ «О наличном и безналичном денежном обращении»;

б) ФЗ «О денежном обращении»;

в) ФЗ «О ЦБ России».

7. На территории РФ функционируют:

а) банкноты и монеты;

б) безналичные деньги;

в) наличные и безналичные деньги.

8. Установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров:

а) рубль;

б) доллар;

в) денежная единица.

9. Запасы не выпущенных в обращение банкнот и монет в хранилищах Центрального банка РФ:

а) оборотные кассы;

б) резервные фонды;

в) склады.

10. Правом эмиссии наличных денег в РФ обладает:

а) Центральный банк РФ;

б) Казначейство;

б) Правительство.

Задание 1

Подберите каждому термину определение

Термины:

а) банкнота; б) биметаллизм; в) денежная масса; г) ; денежная система; д) денежная единица; е) деньги; ж) золото; з) инфляция; и) ликвидность; к) денежное обращение; л) монометаллизм; м) уравнение обмена.

Определения:

1. валютный металл;

2. движение денег в наличной и безналичной формах при выполнении ими своих функций;

3. сумма денег, обслуживающих экономические отношения и находящихся в собственности государства, предприятий и населения на определенную дату или за определенный период времени;

4. устройство денежного обращения в стране;

5. билет центрального банка;

6. расчетная зависимость, согласно которой произведение величины денежной массы на скорость оборота денег равно номинальному национальному доходу;

7. кризисное состояние денежной системы;

8. всеобщий товар-эквивалент

9. денежная система, в которой всеобщим эквивалентом является серебро и золото;

10. денежная система, в которой всеобщим эквивалентом является или серебро или золото;

11. способность денег участвовать в немедленном приобретении товаров (работ, услуг);

12. установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров.

Ответ:

|

а |

б |

в |

г |

д |

е |

ж |

з |

и |

к |

л |

м |

|

5 |

9 |

3 |

4 |

12 |

8 |

1 |

7 |

11 |

2 |

10 |

6 |

Тема 1.4. Становление денежной системы и эволюция денежного обращения в России

Тема 1.5. Валютная система РФ

Занятие 11. Валютная система РФ. Валютный курс, порядок его определения и регулирования. Конвертируемость валюты

План:

1) Понятия валюты и валютного курса. Классификация валютных операций.

2) Валютная система РФ

1. Понятия валюты и валютного курса. Классификация валютных операций.

Экономические отношения между государствами по поводу обмена товарами и услугами на мировом рынке приводят к международным валютным отношениям.

Валюта – деньги, обслуживающие международные экономические отношения. В ее структуре выделяется национальная и иностранная валюта.

Основа национальной валютной системы – установленная законом денежная единица государства.

Иностранная валюта – денежная единица других стран.

Основное свойство валюты - конвертируемость.

Конвертируемость валюты – это юридическая возможность ее обмена на другие валюты.

В зависимости от степени свободы обмена национальной валюты на иностранные валюты подразделяются на конвертируемые, неконвертируемые и частично конвертируемые.

Валютный курс – количественная пропорция обмена одной валюты на другую, или цена единицы одной валюты, выраженная в единицах другой валюты.

Валютный курс необходим для:

- обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов;

- сравнения цен мировых и национальных рынков, выраженных в национальных или иностранных валютах

- переоценки счетов в иностранной валюте фирм и банков.

Определение валютного курса на основе выбранных рыночных механизмов - валютная котировка.

На практике имеют место следующие виды валютных котировок:

- прямая котировка – это количество национальной валюты, предлагаемой за единицу иностранной валюты. Например, в России 1 долл. США стоит 30 руб. Прямая котировка является самым распространенным видом валютной котировки.

- обратная котировка – это количество иностранной валюты, предлагаемое за единицу национальной валюты.

- кросс-курс – это соотношение между двумя валютами, которое устанавливается исходя из их отношения к третьей валюте. Например, 10 ед. валюты А = 1 долл. и 20 ед. валюты Б = 1 долл. Кросс-курс валют А и Б составляет: 1 ед. валюты А=2 ед. валюты Б.

В зависимости от способа установления различают валютные курсы:

- фиксированный – это валютный курс национальной денежной единицы, который устанавливается государством и в течение какого-то промежутка времени не изменяется.

- плавающий, или рыночный – это валютный курс, который устанавливается на основе спроса и предложения на валютном рынке и величина которого меняется от сделки к сделке.

Валютный курс национальной валюты может повышаться или уменьшаться:

- ревальвация – это повышение обменного курса валюты;

- девальвация – это понижение обменного курса валюты.

Валютные операции – это операции, которые совершаются на рынке с валютными ценностями, т.е. с иностранными валютами и ценными бумагами, номинированными в иностранной валюте. Выделяют следующие виды валютных операций:

2. Валютная система РФ

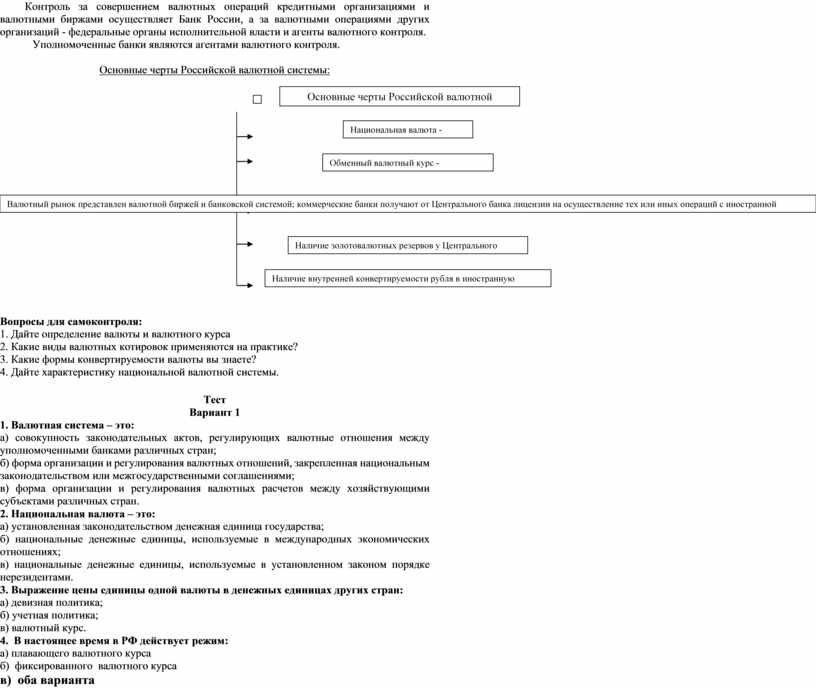

Национальная валютная система — форма организации валютных отношений страны, закрепленная национальным законодательством; составная часть денежной системы страны.

Основа валютной системы Российской Федерации — российский рубль.

В настоящее время в России действует режим плавающего валютного курса, который зависит от спроса и предложения на валютных биржах страны, прежде всего на ММВБ. Официальный валютный курс устанавливает Банк России.

Основным законодательным актом в области валютных отношений российской Федерации является Федеральный закон от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле», а также другие законы и подзаконные акты.

В Законе определены основные понятия: иностранная валюта и валютные ценности, валютные операции, а также ключевые понятия валютного законодательства – «резидент» и «нерезидент», имеющие различные режимы валютного регулирования.

Валютные операции в России осуществляют только уполномоченные коммерческие банки, т.е. банки и иные кредитные учреждения, получившие лицензии Центрального банка России (Банка России, ЦБ) на проведение валютных операций.

К органам валютного регулирования относятся Центральный банк РФ и Правительство РФ. Компетенция обоих органов заключается в праве издавать акты в области валютного регулирования.

Контроль за совершением валютных операций кредитными организациями и валютными биржами осуществляет Банк России, а за валютными операциями других организаций - федеральные органы исполнительной власти и агенты валютного контроля.

Уполномоченные банки являются агентами валютного контроля.

Основные черты Российской валютной системы:

Вопросы для самоконтроля:

1. Дайте определение валюты и валютного курса

2. Какие виды валютных котировок применяются на практике?

3. Какие формы конвертируемости валюты вы знаете?

4. Дайте характеристику национальной валютной системы.

Тест

Вариант 1

1. Валютная система – это:

а) совокупность законодательных актов, регулирующих валютные отношения между уполномоченными банками различных стран;

б) форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями;

в) форма организации и регулирования валютных расчетов между хозяйствующими субъектами различных стран.

2. Национальная валюта – это:

а) установленная законодательством денежная единица государства;

б) национальные денежные единицы, используемые в международных экономических отношениях;

в) национальные денежные единицы, используемые в установленном законом порядке нерезидентами.

3. Выражение цены единицы одной валюты в денежных единицах других стран:

а) девизная политика;

б) учетная политика;

в) валютный курс.

4. В настоящее время в РФ действует режим:

а) плавающего валютного курса

б) фиксированного валютного курса

в) оба варианта

5. Официальный курс доллара к рублю в РФ устанавливается:

а) Минфином РФ

б) ЦБ РФ

в) Правительством РФ

6. Основным законодательным актом в области валютных отношений является:

а) Закон РФ «О регулировании валютных отношений в РФ»

б) ФЗ «О валютном регулировании и валютном контроле»

в) Закон РФ «О рынке ценных бумаг»

7. Валютный курс необходим для:

а) взаимного обмена валютами;

б) сравнения цен мировых и национальных рынков;

в) все вышеизложенное верно.

8. Органами валютного регулирования в РФ являются:

а) Правительство и ЦБ РФ;

б) Федеральная таможенная служба и Государственная Дума;

в) Совет Федерации и Правительство РФ.

9. Купля-продажа иностранной валюты осуществляется через:

а) ЦБ РФ

б) уполномоченные комм. банки

в) Минфин РФ

10. Валютная котировка бывает:

а) внутренняя и внешняя

б) внутренняя, косвенная, прямая, внешняя

в) прямая и обратная

Занятие 12. Практическая работа 3. Определение курса валют, курсовой разницы

Цель работы: приобретение практических навыков в определении курса валют и курсовой разницы

Ситуационные задачи

Задание 1.

На 1 января остаток валюты на счете АО "Перспектива" составлял 3400 долл. США. Курс Центрального банка на эту дату – 27,45 руб. (вариант 2 – 27,98 руб.) за 1 долл. США. На 1 февраля остаток на счете не изменился, курс Центрального банка составил 27,89 руб. (вариант 2 – 27,65 руб.) за 1 долл. США.

Рассчитайте курсовую разницу. Положительна она или отрицательна?

Задание 2.

Предприятие приобрело 10 тыс.долл. США на бирже 25 декабря по курсу 28,01 руб. (вариант 2 – 27,46 руб.) за 1 долл. США. Курс Центрального банка на эту дату составлял 27,89 руб. (вариант 2 – 28,23 руб.) за 1 долл. США.

Рассчитайте курсовую разницу.

Задание 3.

Коммерческий банк даёт следующие котировки евро:

Курс покупки 34 руб. 30 коп. за евро (вариант 2 - 35 руб. 15 коп. за евро )

Курс продажи 34 руб. 80 коп. за евро (вариант 2 - 35 руб. 60 коп. за евро)

Один клиент продал 1000 евро, а другой купил 1000 евро.

Какую прибыль получил коммерческий банк от этих двух операций?

Задание 4.

Курс австр.долл к 1 доллару США составляет 0,7046 (вариант 2 – 0,7022) и курс 1 япон.иены - 117,9 (вариант 2 – 115,2)

Рассчитайте кросс-курс 1 япон. иены к 1 австр. долл.

Задание 5.

На ММВБ 1 доллар США стоит 29,25 рублей.(вариант 2 -30,25) , а курс ЕВРО 39,02 рубля (вариант 2 – 41,30).

Определите стоимость 1 ЕВРО в долларах США.

Сколько нужно долларов, чтобы купить 200 ЕВРО.

Тема занятия 12. Международные кредитные отношения.

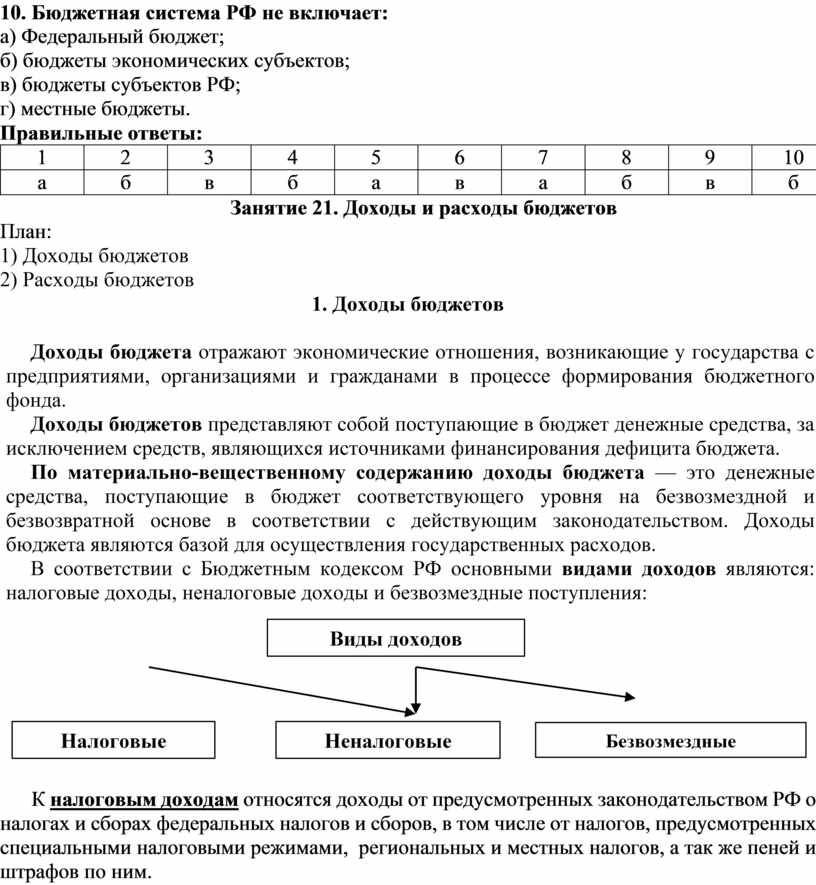

Раздел 2. Финансы и финансовая система

Тема 2.1. Социально-экономическая сущность финансов

Занятие 14. Сущность и функции финансов

План:

1) Понятие финансов

2) Функции финансов

1. Понятие финансов

Задолго до возникновения финансов человечество имело деньги, товарно-денежные отношения, государственное устройство, но сам термин «финансы» и объясняемые им отношения возникли только в средние века.

Термин «finansia» возник в 13-15 вв. в торговых городах Италии и сначала обозначал любой денежный платеж. В дальнейшем он получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством, возникающих в процессе образования государственных фондов денежных средств.

Финансы – это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

2. Сущность и функции финансов

Сущность финансов проявляется в их функциях. Финансы выполняют две основные функции: распределительную и контрольную.

Распределительная функция связана с распределением ВВП (ВВП – продукция, произведенная за определенный период времени внутри страны) и его основной части – национального дохода (национальный доход – это ВВП уменьшенный на затраченные средства производства).

Первичное распределение осуществляется по месту

создания национального дохода, т.е. в сфере материального производства. В

результате первичного распределения национального дохода среди участников

материального производства образуются следующие виды доходов:![]()

1) заработная плата работников, занятых в сфере материального производства;

2) доходы предприятий сферы материального производства.

Однако эти доходы не образуют общественных фондов, необходимых для развития приоритетных отраслей экономики, обеспечения обороноспособности страны, содержания органов государственной власти и управления, удовлетворения материальных и культурных потребностей населения. Поэтому необходимо дальнейшее перераспределение национального дохода, связанное с наличием непроизводственной сферы, в которой национальный доход не создается(просвещение, здравоохранение, управление и т.д.), с межотраслевым и межтерриториальным перераспределением средств, содержанием наименее обеспеченных слоев населения. В конечном итоге распределительная функция финансов призвана обеспечить формирование и использование централизованных и децентрализованных фондов денежных средств.

Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

Контрольная функция финансов осуществляется, во-первых, через контроль рублем; во-вторых, через контроль, осуществляемый финансовыми органами.

Задача финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Распределительная и контрольная функции финансов реализуются через финансовый механизм – совокупность способов управления финансовыми отношениями. Он включает финансовое законодательство, определяющее порядок (правила) формирования и использования фондов денежных средств, а также финансовое планирование, финансовый анализ и контроль.

Вопросы для самоконтроля:

1. Дайте определение финансам.

2. Чем финансы отличаются от денег?

3. Какие функции выполняют финансы?

4. В чем заключается распределительная функция финансов?

5. В чем состоит основная задача финансового контроля?

Задание 1

Найдите не менее 5 определений «Финансы» разных авторов.

|

Автор |

Определение экономической категории «Финансы» |

|

|

|

|

|

|

Задание 2

Проанализируйте и сравните количественный состав и содержание функции финансов различных авторов (не менее 5).

|

Автор |

Функции финансов |

Содержание функции |

|

|

|

|

|

|

|

|

Задание 3

Заполните следующие таблицы:

Общие черты финансов и денег

|

Признак |

Финансы |

Деньги |

|

|

|

|

|

|

|

|

Отличия финансов от денег

|

Признак |

Финансы |

Деньги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вариант 1

1.Причина, порождающая появление финансов:

а) развитие рыночных отношений;

б) появление государства;

в) рост предложения денег

2. Функциями, в которых раскрывается сущность финансов как экономической категории являются:

а) аккумулирующая и воспроизводственная;

б) распределительная и контрольная;

в) производственная и эмиссионная;

г) рисковая и накопительная

3. Как экономическая категория финансы выражают:

а) отношения по поводу формирования, распределения и использования централизованных и децентрализованных фондов денежных средств для выполнения функций и задач государства и обеспечения условий расширенного воспроизводства;

б) отношения, возникающие при движении денег;

в) отношения по поводу функционирования ссудного капитала.

4. К функциям финансов не относится:

а) распределительная;

б) фискальная;

в) контрольная.

5. Финансы можно рассматривать как историческую категорию, потому что они:

а) возникли на определенной стадии развития общества;

б) возникли с появлением банков и других финансовых институтов;

в) возникли с появлением натурального хозяйства;

г) обусловлены международными экономическими отношениями.

6. Что означает термин «финансы» в настоящее время?

а) деньги;

б) сделки;

в) платежи при сделках;

г) денежные отношения.

7. Финансы как экономическая категория возникают:

а) в процессе формирования заработной платы;

б) в процессе приобретения основных средств;

в) в процессе распределения и перераспределения ВВП и НД;

г) в процессе формирования запасов товарно-материальных ценностей.

8. Появлению финансов предшествовало возникновение:

а) домашних хозяйств;

б) государственных расходов;

в) предприятий и организаций;

г) денег и государства.

9. Выберите признаки, характеризующие финансы:

а) финансы – распределительная категория;

б) финансы – кредитная категория;

в) финансы – товарная категория.

10. Функции финансов реализуются:

а) в процессе потребления материальных благ и услуг и сбережений домашних хозяйств;

б) в процессе перераспределения ВВП и НД;

в) как средство накопления и средство платежа.

План:

1) Понятие финансовой политики, ее содержание и назначение

2) Типы финансовой политики

1. Понятие финансовой политики, ее содержание и назначение

Государство в любом обществе использует финансы для осуществления своих функций и задач. Важную роль в их реализации играет финансовая политика.

Финансовая политика - это самостоятельная сфера деятельности государства в области финансовых отношений, которая направлена на обеспечение соответствующими финансовыми ресурсами реализации намеченных государственных программ экономического и социального развития.

Финансовая политика включает следующие направления:

· налоговую политику;

· бюджетную политику;

· денежно-кредитную политику;

· социальную политику.

Финансовая политика – это совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций.

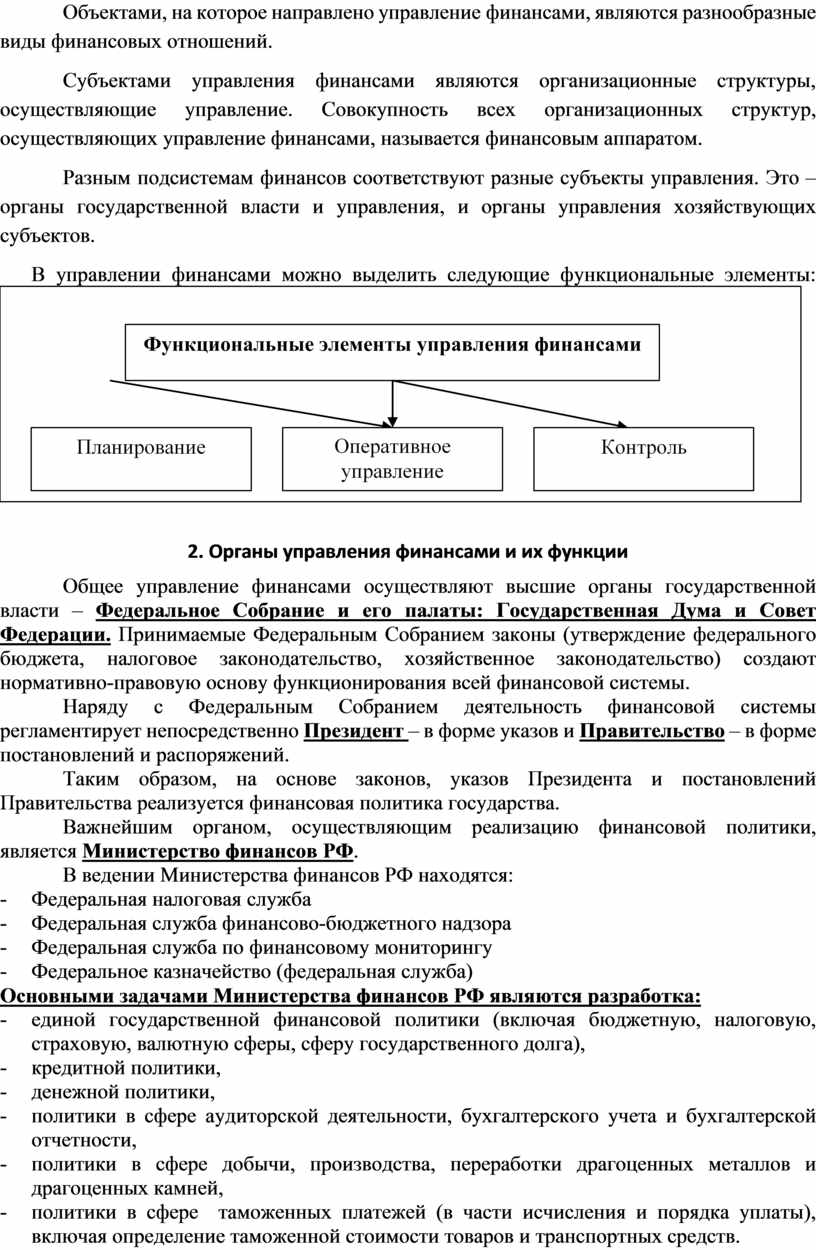

Финансовая политика состоит из следующих элементов:

· Определение общих целей и ближайших задач, которые необходимо решать обществу в конкретный период времени;

· Разработка методов и конкретных форм организации отношений для достижения поставленных целей;

· Подбор кадров, способных решать поставленные задачи.

Финансовая политика должна быть направлена на формирование максимально возможного объема финансовых ресурсов, так как они являются материальной базой любых преобразований.

В зависимости от периода, в течение которого решаются поставленные задачи, выделяют финансовую стратегию и тактику.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач.

Финансовая тактика - решение задач конкретного этапа развития общества.

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев населения и групп общества. Приоритетами современной финансовой политики России является обеспечение долгосрочного экономического роста, создание оптимальных пропорций экономики, повышение социальной защищенности населения.

2. Типы финансовой политики

Выделяют три типа финансовой политики:

1. Классическая. Основное направление классической политики – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственного процесса.

2. Регулирующая. Цель регулирующей финансовой политики – использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения.

3. Планово-директивная. Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления. Ее цель – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с основными направлениями государственного плана.

Вопросы для самоконтроля:

1. Что понимается под термином «финансовая политика»?

2. Какие направления включает финансовая политика?

3. Сформулируйте задачи финансовой политики

4. Что определяет результативность финансовой политики?

План:

1) Порядок формирования финансовой политики

2) Бюджетная политика

3) Налоговая политика

4) Денежно-кредитная политика

1. Порядок формирования финансовой политики

В разработке финансовой политики государства участвуют законодательная и исполнительная ветви власти.

В соответствии с Конституций РФ приоритет в разработке финансовой политики принадлежит Президенту РФ, который в ежегодных посланиях Федеральному Собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство в рамках этого послания разрабатывает проекты законов, необходимых для реализации финансовой политики, и вносит их для рассмотрения и принятия в Государственную Думу.

2. Бюджетная политика

Бюджетная политика – это целенаправленные действия правительства, связанные с формированием и использованием централизованного фонда денежных средств, предназначенных для удовлетворения общегосударственных потребностей. Этот централизованный фонд денежных средств получил название государственный бюджет.

Бюджет любого уровня представляет собой главный финансовый план на текущий год. Составляется он в форме баланса расходов и доходов.

Идеальный бюджет – это когда запланированные расходы равны запланированным доходам.

Если это равенство нарушается, то образуется дефицит или профицит бюджета.

Дефицит бюджета – это превышение расходов над доходами. Обратное положение – профицит.

Таким образом, функциональный аспект бюджетной политики включает:

- политику в области доходов;

- политику в области расходов;

- политику в области обеспечения сбалансированности бюджета и эффективного управления государственным (муниципальным) долгом.

Реализация бюджетной политики заключается:

в перераспределении денежных доходов, полученных органами государственной власти разных уровней.

Конечная цель бюджетной политики состоит в повышении уровня и качества жизни населения. Это подразумевает создание условий для устойчивого повышения уровня жизни и состояния здоровья граждан, их всестороннего развития, защиту их безопасности, обеспечение социальных гарантий.

3. Налоговая политика

Бюджетная политика в области доходов неразрывно связана с налоговой политикой, т.к. более 70% доходов бюджетной системы РФ формируется за счет налоговых поступлений.

Налоговая политика – это система мероприятий, проводимых государством в области налогов.

Налоги – это обязательные, безвозмездные и безвозвратные платежи государству.

Налоговая система — совокупность налогов, сборов и пошлин, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Основные задачи налоговой политики:

- обеспечить государство финансовыми ресурсами;

- создать условия для регулирования экономики;

- сгладить возникающее в процессе рыночных отношений неравенство в уровне доходов населения.

Таким образом, в налоговой политике реализуются такие функции налога, как фискальная, регулирующая и контрольная.

Реализация налоговой политики заключается:

в корректировке налоговой системы и совершенствовании механизма управления данной системой.

Структура налоговой системы выгладит следующим образом:

|

Федеральные налоги |

Региональные налоги |

Местные налоги |

|

НДС |

Налог на имущество организаций |

Земельный налог |

|

Акцизы |

||

|

Налог на прибыль |

||

|

НДПИ |

Налог на игорный бизнес |

|

|

НДФЛ |

Налог на имущество физических лиц |

|

|

Водный налог |

||

|

Гос. пошлина |

Транспортный налог |

|

|

Сборы за пользование объектами животного мира |

4. Денежно-кредитная политика

Денежно-кредитная политика – это совокупность мероприятий, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, валютного курса, платежного баланса и, следовательно, на состояние экономики страны в целом.

Цели денежно-кредитной политики:

- снижение темпов инфляции;

- укрепление курса национальной валюты;

- создание условий для стимулирования экономического роста.

Реализация денежно-кредитной политики заключается:

в контроле и регулировании величины и структуры денежной массы в обращении.

Денежно-кредитную политику нельзя проводить в отрыве от всего комплекса мер регулирования экономики в целом.

Вопросы для самоконтроля:

1. Кому принадлежит приоритет в разработке финансовой политики?

2. В чем заключается механизм реализации бюджетной политики?

3. В чем заключается механизм реализации налоговой политики?

4. В чем заключается механизм реализации денежно-кредитной политик?

Тест

Вариант 1

1. Самостоятельная сфера деятельности государства, направленная на мобилизацию финансовых ресурсов для решения социальных и экономических программ государства:

а) экономическая политика;

б) социальная политика;

в) финансовая политика.

2. Приоритет в разработке финансовой политики принадлежит:

а) Министерству финансов РФ

б) Министерству экономического развития РФ

в) Президенту РФ

3. Главное место в финансовой политике отводится:

а) Налоговой политике

б) Социальной политике

в) Бюджетной политике

г) Инвестиционной политике

4. Какая составляющая государственной финансовой политики направлена на улучшение условий жизни и благосостояния населения?

а) налоговая политика

б) инвестиционная политика

в) бюджетная политика

г) социальная политика

5. Что следует понимать под финансовым механизмом?

а) виды финансовых отношений;