Поделиться

|

МИНИСТЕРСТВО образования и науки ЧЕЧЕНСКОЙ РЕСПУБЛИКИ ГБПОУ «ГРОЗНЕНСКИЙ ПОЛИТЕХНИЧЕСКИЙ колледж»

|

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ

для проведения текущего контроля и промежуточной аттестации

по дисциплине ОП.07 ЭКОНОМИКА ОТРАСЛИ

для специальности 09.02.07 Информационные системы и программирование

Форма контроля освоения дисциплины (дифференцированный зачет)

г.Грозный

2020

Фонд оценочных средств по дисциплине ОП.07«Экономика отрасли» составлен согласно требованиям, Федерального государственного образовательного стандарта среднего профессионального образования по специальности 09.02.07 Информационные системы и программирование

Организация-разработчик: ГБПОУ «Грозненский политехнический колледж»

Составитель:

Урусбиева А.Ш., преподаватель ГБПОУ «Грозненский политехнический колледж»

|

РАССМОТРЕНО ПРИНЯТО |

|

Цикловой комиссией Методическим советом |

|

экономических дисциплин ГБПОУ «ГПК» |

|

Протокол № ____ Протокол № ____ «____» __________2020г. «____» __________2020г. |

СОДЕРЖАНИЕ

1. Паспорт ФОНДА ОЦЕНОЧНЫХ СРЕДств………………………………..………..….4

2 . результаты освоения УЧЕБНОЙ дисциплины, подлежащие проверке…...…………………………………………………………………………………..4

3. оценка освоения УЧЕБНОЙ дисциплины (типовы задания)……..…………………………………………………………………………..….....6

4. контрольно-оценочные материалы для итоговой аттестации

по УЧЕБНОЙ дисциплине……………………………………………...……………….56

1. Паспорт ФОНДА ОЦЕНОЧНЫХ СРЕДств

Фонд оценочных средств предназначен для проверки результатов освоения учебной дисциплины (далее УД), относящейся к общеобразовательному циклу основной профессиональной образовательной программы (далее ОПОП) по специальности СПО: 09.02.07 Информационные системы и программирование.

Система контроля и оценки освоения программы УД соответствует «Положению о формировании ФОС» в ГБПОУ «Грозненский политехнический колледж» и рабочим учебным планам.

Итоговый контроль освоения дисциплины проводится в форме дифференцированного зачета, который преследует цель оценить освоение образовательных результатов по дисциплине.

2. результаты освоения УЧЕБНОЙ дисциплины, подлежащие проверке

Освоение содержания учебной дисциплины ОП.07 Экономика отрасли обеспечивает достижение студентами следующих результатов:

|

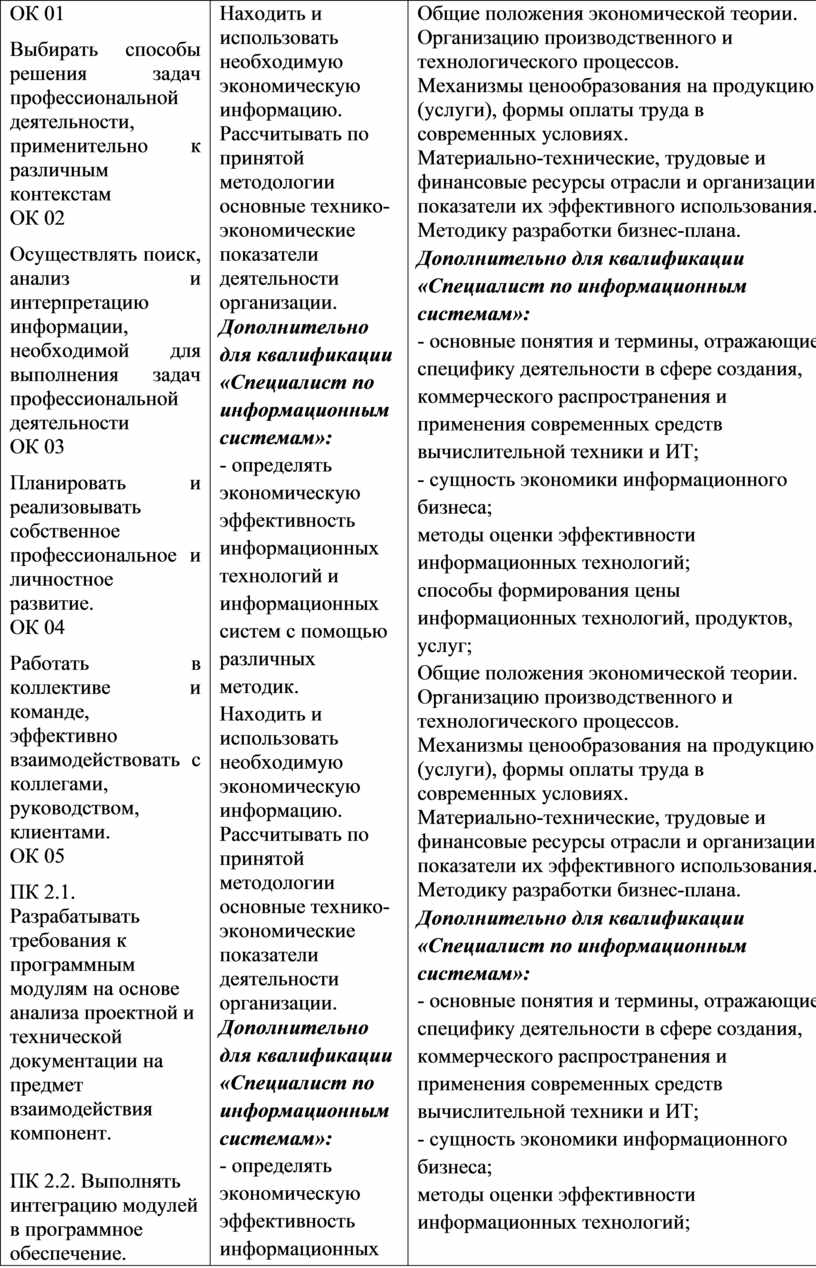

Код ПК, ОК |

Умения |

Знания |

|

ОК 01 Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам ОК 02 Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности ОК 03 Планировать и реализовывать собственное профессиональное и личностное развитие. ОК 04 Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. ОК 05 ПК 2.1. Разрабатывать требования к программным модулям на основе анализа проектной и технической документации на предмет взаимодействия компонент.

ПК 2.2. Выполнять интеграцию модулей в программное обеспечение.

ПК 2.4. Осуществлять разработку тестовых наборов и тестовых сценариев для программного обеспечения. |

Находить и использовать необходимую экономическую информацию. Рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации. Дополнительно для квалификации «Специалист по информационным системам»: - определять экономическую эффективность информационных технологий и информационных систем с помощью различных методик. Находить и использовать необходимую экономическую информацию. Рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации. Дополнительно для квалификации «Специалист по информационным системам»: - определять экономическую эффективность информационных технологий и информационных систем с помощью различных методик |

Общие положения экономической теории. Организацию производственного и технологического процессов. Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях. Материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования. Методику разработки бизнес-плана. Дополнительно для квалификации «Специалист по информационным системам»: - основные понятия и термины, отражающие специфику деятельности в сфере создания, коммерческого распространения и применения современных средств вычислительной техники и ИТ; - сущность экономики информационного бизнеса; методы оценки эффективности информационных технологий; способы формирования цены информационных технологий, продуктов, услуг; Общие положения экономической теории. Организацию производственного и технологического процессов. Механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях. Материально-технические, трудовые и финансовые ресурсы отрасли и организации, показатели их эффективного использования. Методику разработки бизнес-плана. Дополнительно для квалификации «Специалист по информационным системам»: - основные понятия и термины, отражающие специфику деятельности в сфере создания, коммерческого распространения и применения современных средств вычислительной техники и ИТ; - сущность экономики информационного бизнеса; методы оценки эффективности информационных технологий; способы формирования цены информационных технологий, продуктов, услуг; |

Оценка курса учебной дисциплины осуществляется с использованием следующих форм и методов контроля:

- текущий контроль - тестирование

- промежуточная аттестация – зачёт

Экзамен проводится в сроки, установленные учебным планом, и определяемые календарным учебным графиком образовательного процесса.

КРИТЕРИИ ОЦЕНКИ

«5» (отлично)

Обучающийся в полном объеме ответил на все вопросы и дополнительные вопросы, поставленные преподавателем, умеет работать со всеми видами источников, проявив самостоятельность и знания межпредметного характера, применять принципы учебной дисциплины в жизни.

«4» (хорошо)

Обучающийся раскрыл содержание вопросов, но в его ответе содержатся недочеты или одна не грубая ошибка; при ответе на поставленные вопросы имеются незначительные замечания и поправки со стороны преподавателя. Обучающийся может самостоятельно добывать знания, пользуясь различными источниками, имеет развитые практические умения, но необязательно их применять.

«3» (удовлетворительно)

Обучающийся раскрыл более, чем на 50% содержание вопросов, но его ответ содержит недочеты или 2-3 негрубые ошибки, при ответе на поставленные вопросы преподаватель оказывал ему значительную помощь в виде наводящих вопросов. Обучающийся знает только основные принципы, умеет добывать знания лишь из основных источников, частично сформированы знания и умения.

«2» (неудовлетворительно)

Обучающийся раскрыл менее, чем на 50% содержание вопросов, его ответ содержит более двух грубых ошибок, при ответе на поставленные вопросы преподаватель оказывал ему постоянную помощь. Обучающийся не умеет самостоятельно работать с источниками, не знает принципов учебной дисциплины, у него не сформированы знания и умения.

3. оценка освоения УЧЕБНОЙ дисциплины (типовые задания)

Раздел 1. Общие основы функционирования субъектов хозяйствования

Тема 1.1. Отрасль в системе национальной экономики. Перспективы развития отрасли.

Тема 1.2. Понятие «предприятие». Основные признаки предприятия. Классификация предприятий.

Раздел 2. Ресурсы хозяйствующих субъектов и эффективность их использования

Тема 2.1. Общее понятие об основном капитале и его роль в производстве.

Тема 2.2. Классификация элементов основного капитала и его структура.

Тема 2.3. Показатели эффективного использования и воспроизводства основного капитала (основных фондов).

Тема 2.4. Общее понятие оборотного капитала.

Тема 2.5. Состав и структура оборотного капитала.

Тема 2.6. Списочный и явочный состав работающих. Планирование кадров и их подбор.

Тема 2.7. Характеристика производительности труда персонала. Мотивация труда.

Тема 2.8. Тарифная система оплаты труда.

Раздел 3. Результаты коммерческой деятельности

Тема 3.1. Понятие и состав издержек производства и обращения.

Тема 3.2. Ценовая политика субъекта хозяйствования. Цены и порядок ценообразования.

Тема 3.3. Понятие качества продукции. Сертификация продукции.

Тема 3.4. Доход предприятия, его сущность и значение.

Тема 3.5. Финансовое обеспечение хозяйствующих субъектов.

Тема 3.6. Собственность и заемные средства.

Раздел 4. Планирование и развитие деятельности хозяйствующего субъекта

Тема 4.1.Показатели технического развития и организации производства.

Тема 4.2.Показатели экономической эффективности капитальных вложений в новую технику: приведенные затраты, коэффициент эффективности и срок окупаемости.

Раздел 5. Экономика ИТ – отрасли

Тема 5.1.Тенденции и перспективы развития IT-индустрии. SWOT-анализ.

Тема 5.2. Формирование стоимости и цены информационных технологий, продуктов, услуг.

Тема 5.3. Основные показатели деятельности фирмы в IT-отрасли: издержки, цена, прибыль, рентабельность.

Тема 5.4. Критерии оценки эффективности применения информационных технологий.

Раздел 1. Общие основы функционирования субъектов хозяйствования сти

Тема 1.1. Специфические особенности отрасли, влияющие на формирование ее экономического потенциала.

Тема 1.2. Организация (предприятие) – основное звено экономики

Вопросы для обсуждения:

1. Что понимается под предпринимательской деятельностью?

2. Почему стремление предпринимателей к получению прибыли не противоречит интересам общества?

3. Какие условия необходимы для развития предпринимательства?

4. Что понимается под предприятием (организацией)?

5. Почему предприятие является основным звеном экономики?

6. Каковы основные задачи действующего предприятия?

7. Каковы основные признаки предприятия как юридического лица?

8. Что включает понятие «организационно-правовая форма предприятия»?

9. От чего зависит выбор организационно-правовой формы предприятия при его создании?

10. Почему государство поддерживает развитее малого предпринимательства?

11. Каковы источники формирования капитала предприятия?

12. В чем состоит различие понятий: уставный капитал, собственный капитал?

13. Какое значение имеет увеличение собственного капитала предприятия?

14. Как соотносятся понятия: капитал, имущество, активы предприятия?

15. Как соотносятся понятия: имущество предприятия, экономические ресурсы предприятия, экономический потенциал предприятия?

16. Какие показатели характеризуют результаты деятельности предприятия?

17. Чем различаются понятия «эффект» и «эффективность»?

18. Какие показатели характеризуют эффективность использования капитала предприятия?

19. Что понимается под экстенсивными и интенсивными факторами развития деятельности предприятия?

20. При каких условиях достигается повышение эффективности использования капитала предприятия?

Задача 1.1. Закрытое акционерное общество имеет уставный капитал 12000 тыс. руб. (4000 акций по 3 тыс. руб.). В отчетном году часть прибыли в сумме 4000 тыс. руб. решено направить на увеличение уставного капитала без изменения количества акций. Определите номинал акции после увеличения уставного капитала.

Задача 1.2. Учредители закрытого акционерного общества в качестве взносов в уставный капитал предложили различные виды имущества (таблица 1.1). Рассчитайте сумму уставного капитала и распределите акции между учредителями, если номинальная стоимость акции 5000 руб.

Тема 1.2.1 Внешняя и внутренняя среда организации.

Тест

1.

Какие элементы внешней среды оказывают прямое влияние на организацию?

— Политические факторы, профсоюзы, международные события

+ Конкуренты, потребители, поставщики, законы и государственные органы

— Конкуренты, состояние экономики, международные события, потребители

— Конкуренты, поставщики, политические факторы, НТП

2. Основными факторами внутренней среды

организации являются:

+ Цели, структура, технология, люди, задача

— Профсоюзные организации

— Верховная рада Украины

— Государственные органы власти

3. Определите из предложенного перечня

основных элемента внутренней среды:

— Технология, специализация, структура, задачи, люди

+ Цели, технология, ресурсы, работники, задачи, люди, структура

— Люди, технология, координация, объемы управления, задачи

— Стандартизация, задачи, структура, люди, технология.

4. Какие элементы внешней среды имеют

косвенное влияние на деятельность организации?

— Профсоюзы, НТП, конкуренты, состояние экономики

+ Политические обстоятельства, состояние экономики, состояние техники и

технологии, международные события

— Политические обстоятельства, система экономических отношений в государстве,

государственные органы власти, партии

— НТП, государственные органы власти, международное окружение, поставщики

5. Определите из предложенного перечня

основных элемента внутренней среды:

— Технология, специализация, структура, задачи, люди

+ Цели, технология, ресурсы, работники, задачи, люди, структура

— Люди, технология, координация, объемы управления, задачи

— Стандартизация, задачи, структура, люди, технология.

6. Какие элементы внешней среды имеют

косвенное влияние на деятельность организации?

— Профсоюзы, НТП, конкуренты, состояние экономики

+ Политические обстоятельства, состояние экономики, состояние техники и

технологии, международные события

— Политические обстоятельства, система экономических отношений в государстве,

государственные органы власти, партии

— НТП, государственные органы власти, международное окружение, поставщики

7. Основные функции менеджмента:

— Планирование, организация, принятие решений, контроль

+ Планирование, организация, мотивация, контроль

— Планирование, организация, координация, мотивация

— Организация, планирование, контроль, кооперирования

8. С помощью какой функции менеджмента

создается ориентир будущей деятельности организации?

+ Планирование

— Организации

— контроль

— Мотивация

9. Какой вид планирования охарактеризован

ниже: «Это разработка стратегии деятельности организации. Это планирование

осуществляется на основе маркетинговых исследований и напряженной работы с

информацией «?

— Планирование реализации стратегии

— Долгосрочное планирование

+ Стратегическое планирование

— Оперативное планирование

10. С какого этапа начинается

стратегическое планирование?

— Определение возможностей и угроз

— Анализ сильных и слабых сторон организации

+ Определение миссии организации

— Анализ стратегий

11. Какой вид планирования охарактеризован

ниже: «Это — обеспечение достижения целей организации путем разработки

конкретных мероприятий по реализации стратегии, ее оценка и корректировка

действий»

+ Планирование реализации стратегии

— Долгосрочное планирование

— Стратегическое планирование

— Оперативное планирование

12. Какую из 4 стратегических альтернатив

будет использовать организация в случае, когда цели устанавливаются от

достигнутого:

+ Ограниченный рост

— Сокращение

— Рост

— Сочетание предыдущих вариантов

13. Какую из 4 стратегических альтернатив

будет использовать организация в случае, когда происходит спад жизненного цикла

организации:

— Ограниченный рост

+ Сокращение

— Рост

— Сочетание предыдущих вариантов

14.

Какую из 4 стратегических альтернатив будет использовать организация в случае,

когда происходит переход элитного товара к группе товаров широкого потребления:

+ Ограниченный рост

— Сокращение

— Рост

— Сочетание предыдущих вариантов

15. Какую из 4 стратегических

альтернатив будет использовать организация в случае, когда происходит

интенсивное развитие фирмы, расширение сбыта товаров:

— Ограниченный рост

— Сокращение

+ Рост

— Сочетание предыдущих вариантов

16. Какая функция менеджмента приведена

ниже: «Это — процесс построения структуры предприятия, позволяет людям работать

вместе по реализации общих целей»?

— Планирование

— Мотивация

— контроль

+ Организация

17. Организационное проектирование

охватывает следующие этапы:

+ Горизонтальный и вертикальный разделение труда, определение должностных

обязанностей, координации действий, соотношение различных должностей

— Формирование системы материального стимулирования труда, повышения качества

продукции

— Определение миссии, целей, формирование стратегии

— Разработка методов менеджмента

18.Повноваження определяют:

+ Право использовать материальные и человеческие ресурсы для выполнения

производственных задач

— Форму воздействия на подчиненных

— Размер оплаты труда и место в организации

— Способность принимать непопулярные решения

19. Выделяют следующие виды функциональных

полномочий:

+ Линейные и функциональные

— Обслуживающие и консультативные

язкови- Рекомендательные, параллельные, обов

— Продуктовые, территориальные, потребительские

20. Какие типы аппарата могут быть в

подчинении руководителей:

— Рекомендательный, параллельный

— Линейный, функциональный

— Продуктовый, матричный

+ Обслуживающий, консультативный, личный

21. Какова структура управления

организацией используется для организаций с широкой номенклатурой продукции

(услуг), а также для международных организаций?

— линейная

— Функциональная

+ Дивизионная

— матричная

22. Назовите организационную структуру

управления, в которой каждый работник подчинен только одному руководителю, а

руководитель является универсальным специалистом. Эта структура характерна для

малых предприятий. Что это за структура?

— Функциональная

— Линейно функциональная

— Линейно штабная

+ Линейная

Тема 1. 3. Инвестиционная деятельность капитального строительства

1. На участке 10 рабочих, средняя заработная плата одного рабочего

85000 руб. в год, отчисления на социальные нужды – 36,5%. После осуществления мероприятий по НОТ, на которые израсходовано 1200 тыс.руб., производительность труда возросла, за счет этого сокращена численность рабочих на 20%, а объем выпускаемой продукции остался неизменным. Определить срок окупаемости затрат, коэффициент экономической эффективности и годовой экономический эффект, если нормативный коэффициент экономической эффективности 0,19.

|

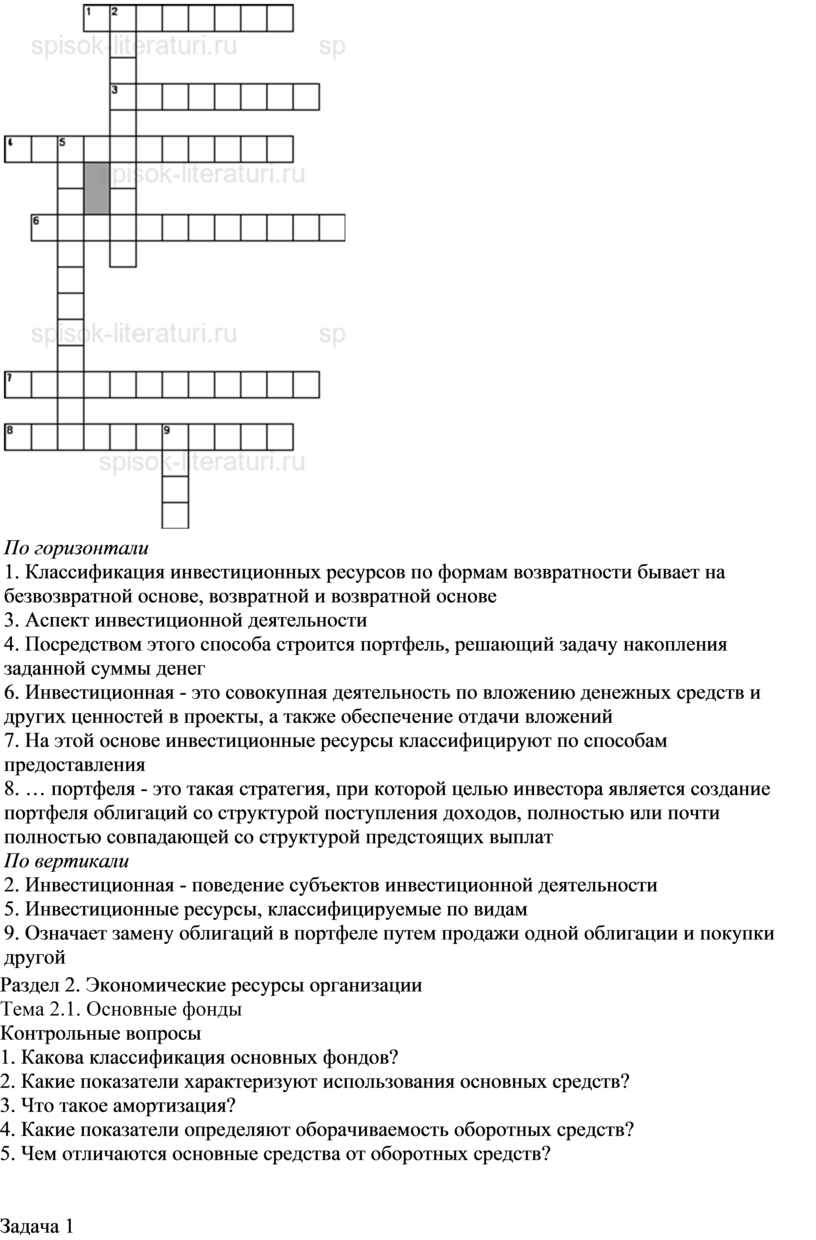

Кроссворд |

|

|

|

По

горизонтали По

вертикали |

Раздел 2. Экономические ресурсы организации

Тема 2.1. Основные фонды

Контрольные вопросы

1. Какова классификация основных фондов?

2. Какие показатели характеризуют использования основных средств?

3. Что такое амортизация?

4. Какие показатели определяют оборачиваемость оборотных средств?

5. Чем отличаются основные средства от оборотных средств?

Задача 1

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было введено основных фондов на сумму 125 тыс. руб., а ликвидировано – на сумму 25 тыс. руб. рассчитать стоимость основных фондов на конец года.

Тема 2.2. Виды оценок основных фондов и виды износа

Укажите

правильный вариант ответа

ВАРИАНТ 1

1. Владельцы привилегированных акций имеют

право:

а) на получение части прибыли;

б) право голоса на общем собрании;

в) участвовать в управлении обществом.

2. Кто имеет право внесения изменений в устав

общества?

а) совет директоров;

б) правление;

в) общее собрание акционеров.

3. Кто решает вопрос о размерах дивидендов по

итогам года в ОАО?

а) главный бухгалтер;

б) директор;

в) совет директоров;

г) общее собрание акционеров.

4. Какой из показателей характеризует критерий

эффективности народного хозяйства:

а) затраты на 1 руб. товарной продукции;

б) прибыль;

в) рентабельность продукции;

г) национальный доход на 1 работника материального производства.

5. Какие показатели характеризуют эффект

(результат) деятельности предприятия:

а) увеличение численности производственного

персонала;

б) увеличение объема продукции:

в) увеличение основных производственных фондов;

г) увеличение расхода материалов;

д) увеличение прибыли.

6. Какой показатель характеризует экономическую

эффективность производства?

а) прибыль;

б) рентабельность продукции;

в) товарная продукция;

г) фондоемкость.

7. Минимизация какого показателя ведет к росту

рентабельности:

а) минимизация выручки;

б) минимизация цены;

в) минимизация прибыли;

г) минимизация себестоимости;

д) минимизация объема производства.

8. Какие затраты не относятся к текущим:

а) заработная плата;

б) затраты на закупку сырья;

в) амортизационные отчисления;

г) затраты на электроэнергию;

д) покупка ценных бумаг;

е) представительские расходы.

9. Какие показатели не участвуют в оценке

экономической эффективности:

а) себестоимость единицы продукции;

б) объем производства;

в) номенклатура реализованной продукции;

г) цена реализованной продукции;

д) стоимость оборотных фондов.

10. Какие затраты не относятся к прямым:

а) полуфабрикаты;

б) текущий ремонт оборудования;

в) заработная плата директора;

г) амортизация компьютера;

д) зарплата основных рабочих.

11. Какие затраты не относятся к простым:

а) зарплата;

б) содержание автотранспорта;

в) цеховые расходы;

г) материалы;

д) прочие расходы.

12. Какие затраты не относятся к переменным:

а) зарплата;

б) амортизация;

в) энергия;

г) реклама;

д) сырье.

13. Стратегическое планирование - это:

а) видение предприятия в будущем, прогноз будущего состояния предприятия, путей

и средств достижения этого состояния;

б) видение предприятия в настоящем и конкретных

показателей его развития.

в) разработка мероприятий по развитию

производства определенного вида товара.

14. Этот метод исследования способствует

наглядному восприятию соотношений между

различными экономическими показателями

а) сравнительный анализ;

б) метод графического изображения и

математического моделирования;

в) вероятностный метод.

15. Самостоятельная экономическая дисциплина,

предметом изучения которой является деятельность конкретного предприятия,

процесс разработки и принятия хозяйственных решений, называется:

а) экономическая теория;

б) экономика предприятия;

в) организация производства.

16. Группа качественно однородных хозяйственных

единиц, предприятий, организаций, характеризующими особыми условиями

производства в системе общественного разделения труда, однородной продукцией и

выполняющую общую функцию в национальном хозяйстве, это…

а) отрасль экономики;

б) сфера экономики;

в) сектор экономики.

17. Коэффициент эффективности капитальных

вложений определяется:

а) как отношение суммы капитальных вложений к

условно-годовой экономии;

б) как отношение условно-годовой экономии к сумме капитальных вложений;

в) как произведение экономии на единицу

продукции на количество произведенной продукции.

18. Как ведут себя постоянные издержки

производства с увеличением объемов производимой продукции?

а) увеличиваются:

б) уменьшаются:

в) не меняются;

г) уменьшаются, затем увеличиваются.

19. Какой вид стоимостной оценки основных фондов

включает затраты на производство (приобретение) основных фондов, включая

расходы по их доставке и монтажу?

а) остаточная стоимость;

б) восстановительная стоимость;

в) первоначальная стоимость.

20. Как делятся затраты на производство

продукции в зависимости от объема производства?

а) прямые и косвенные;

б) накладные и основные;

в) переменные и постоянны

Задание 3

1. Определите прибыль от реализации

продукции и общую прибыль предприятия на основании следующих данных:

а) машиностроительный завод запланировал

изготовить за год 85 000 деталей по 180 руб.

б) себестоимость одной детали 153 руб.

в) внереализационные доходы предусматриваются в

сумме 813 тыс. руб.

г) внереализационные расходы предусматриваются в

сумме 684,5 тыс. руб.

Решение.

1) Прибыль от реализации

(180руб.-153руб)х85000дет.=2295тыс.руб.

2) Общая прибыль предприятия

2295,0тыс.руб.+813тыс.руб-684,5

тыс.руб=2423,5тыс.руб.

Ответ: общая прибыль предприятия составляет

2423,5 тыс.руб.

Тема 2.2.1 Первоначальная, восстановительная, остаточная, ликвидационная стоимость.

Определим

первоначальную, восстановительную, остаточную и ликвидационную стоимость, а

также коэффициент износа строительного крана при условии, что его приобрели у

завода-изготовителя по цене 150 000 руб.; расходы по доставке и монтажу

составили 20 000 руб.; срок службы - 10 лет; стоимость металлолома при его

списании -35 000 руб.; резка строительного крана на металлолом и доставка металлолома

на базу «Вторчермета» - 5 000 руб.; повышающий коэффициент стоимости основных

фондов в связи с инфляцией и рыночной конъюнктурой - 1,8; время эксплуатации

крана - 2,5 года.

Решение:

1) Первоначальная стоимость строительного крана, которая состоит из цены

завода-изготовителя и расходов по доставке и монтажу, составит:

Фп = 150 000 + 20 000 = 170 000 руб.

2) Восстановительная стоимость строительного крана, которая состоит из

первоначальной стоимости, умноженной на повышающий коэффициент, составит:

Фвос = 170 000 • 1,8 = 306 000 руб.

3) Ликвидационная стоимость, которая состоит из доходов от реализации

строительного крана за вычетом расходов, связанных с ней, составит:

Л = 35 000 - 5 000 = 30 000 руб.

4) Остаточная стоимость строительного крана после 2,5 лет эксплуатации, которая

состоит из первоначальной стоимости за вычетом износа, составит:

Начисленный износ:

Иt = (170 000 - 30 000): 10 • 2,5 = 35 000 руб.;

остаточная стоимость:

Фост = 170 000 - 35 000 = 135 000 руб.

5) Коэффициент износа строительного крана: К изн = 35 000 : 170 000 • 100 % =

20,6 %

Тема 2.3. Амортизация основных фондов и формы их воспроизводства

Задача 1

Первоначальная стоимость группы объектов на 1 января составляла 150 тыс. руб., срок фактической эксплуатации – 3 года.

Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется, а) линейным способом; б) способом уменьшаемого остатка (коэффициент ускорения 2); в) способом суммы чисел лет срока полезного использования. Для данной группы объектов определен срок полезного использования 10 лет.

Задача 2

В создание объекта основных средств была вложена сумма 5 000 тыс. руб. С помощью объекта предполагается произвести 10 000 ед. продукции.

Определите сумму амортизации за год, в течение которого произведено 2 000 ед. продукции.

Контрольные вопросы

Тема 2.3.1. Понятие «амортизация».

Задачи по определению амортизации

Пример. Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Годовая норма амортизационных отчислений — 20%. Отсюда годовая сумма амортизационных отчислений составляет:

Решение 120 х 20 : 100 = 24 тыс. руб.

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%. Эта норма увеличивается на коэффициент ускорения, равный 2, и составит 40% (20 х 2). Отсюда годовая сумма амортизационных отчислений равна:

Решение (120 х 20 : 100) х 2 = 48 тыс. руб.

В первый год эксплуатации годовая сумма амортизации определяется исходя из первоначальной стоимости объекта. Во второй год эксплуатации амортизация исчисляется в размере 40% от остаточной стоимости, т.е. (120 - 48) х 40 = 28,8 тыс. руб. и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования объекта амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример. Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования 5 лет. Сумма срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%; во второй год — 4/15, т.е. 26,7%; в третий год — 3/15 , т.е. 20,0%; в четвертый год — 2/15, т.е. 13,3%; в пятый год — 1/15 , т.е. 6,7%.

Начисления амортизационных отчислений по объектам основных фондов в течение отчетного года осуществляются ежемесячно независимо от способа начисления в размере 1/12 исчисленной годовой суммы.

В случае ввода в эксплуатацию объекта основных фондов в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до даты годовой отчетности.

Пример. В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования — 5 лет, годовая норма амортизации — 20%. При линейном способе амортизация этого объекта в первый год использования составит:

Решение: (20 х 8 : 12) = 13,33%, т.е. 16 тыс. руб.;

(120 х 13,33 : 100), где 8 — число месяцев эксплуатации объекта в первом году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов.

Пример. Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег 400 тыс. км. За первый год пробег составил 40 тыс. км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

Решение: (40 х 60 : 400) = 6 тыс. руб.

В случае выбытия объекта и списания его с бухгалтерского учета (или полного погашения стоимости этого объекта) амортизационные отчисления по объекту основных фондов прекращаются с первого числа месяца, следующего за месяцем выбытия и списания этого объекта или полного погашения стоимости объекта.

В 2002 году в связи с введением в действие части второй Налогового кодекса РФ внесен ряд изменений в порядок амортизации основных фондов. Установлен новый порядок исчисления амортизации для целей налогообложения. Основные фонды отнесены к амортизируемому имуществу.

Для целей налогообложения амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 рублей. Согласно ст. 256 НК РФ, не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги), а также имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Налоговым кодексом РФ в целях налогообложения предприятий и организаций установлено, что налогоплательщики начисляют амортизацию самостоятельно одним из следующих методов:

1)

линейным методом;

2) нелинейным методом.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = (1 / n) х 100%

нелинейного:

К = (2 / n) х 100%

где

К — норма амортизации в процентах к первоначальной (восстановительной)

стоимости объекта амортизируемого имущества; при нелинейном — к остаточной

стоимости;

n — срок

полезного использования данного объекта амортизируемого имущества, выраженный в

месяцах.

Тема 2.3.2 Норма амортизации.

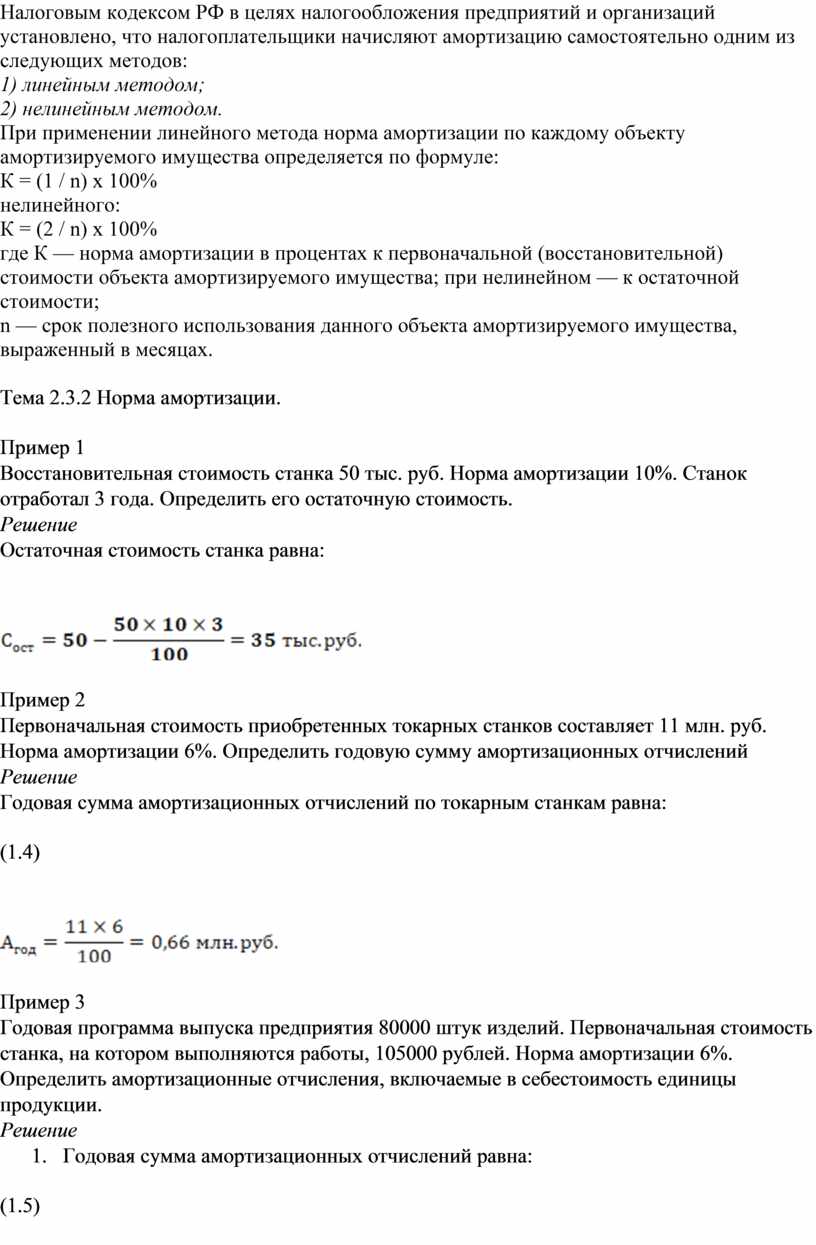

Пример 1

Восстановительная стоимость станка 50 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость.

Решение

Остаточная стоимость станка равна:

![]()

Пример 2

Первоначальная стоимость приобретенных токарных станков составляет 11 млн. руб. Норма амортизации 6%. Определить годовую сумму амортизационных отчислений

Решение

Годовая сумма амортизационных отчислений по токарным станкам равна:

(1.4)

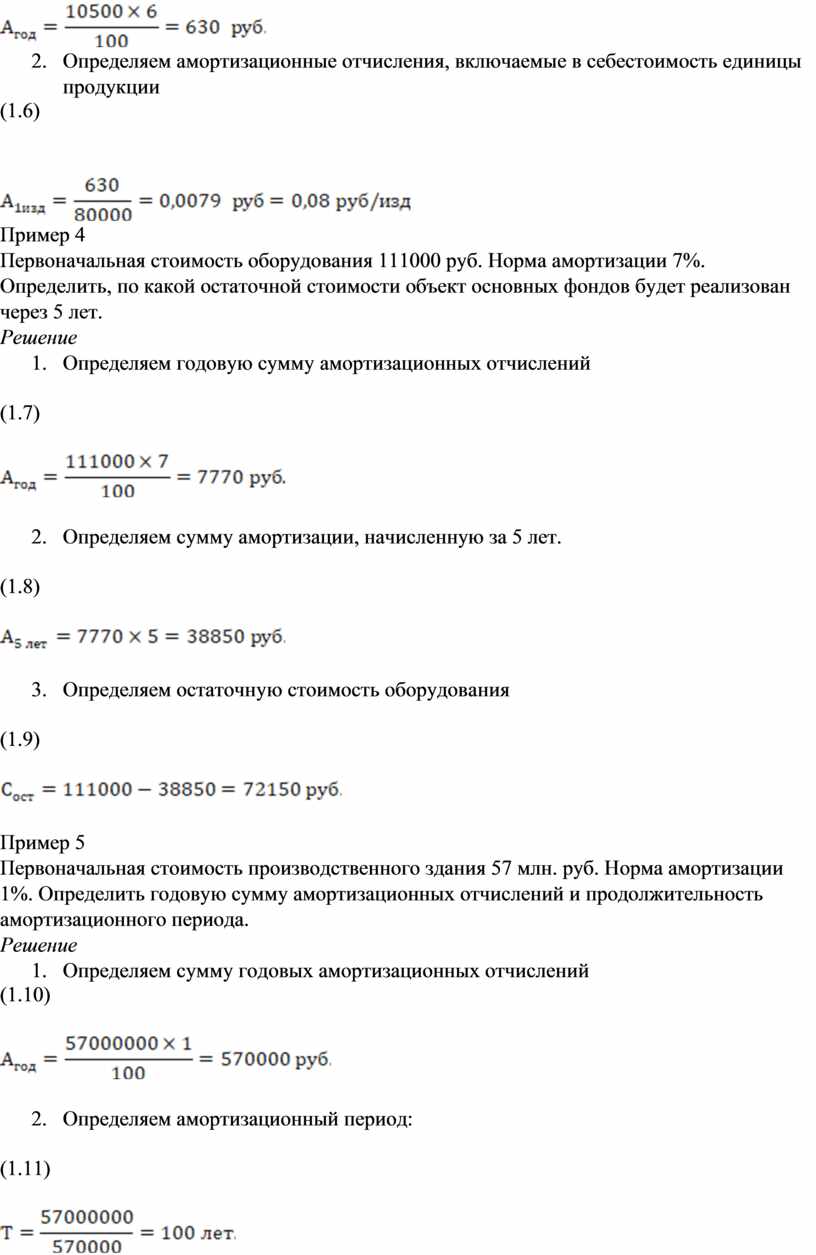

![]()

Пример 3

Годовая программа выпуска предприятия 80000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 105000 рублей. Норма амортизации 6%. Определить амортизационные отчисления, включаемые в себестоимость единицы продукции.

Решение

(1.5)

![]()

(1.6)

![]()

Пример 4

Первоначальная стоимость оборудования 111000 руб. Норма амортизации 7%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 5 лет.

Решение

(1.7)

![]()

(1.8)

![]()

(1.9)

![]()

Пример 5

Первоначальная стоимость производственного здания 57 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода.

Решение

(1.10)

![]()

(1.11)

![]()

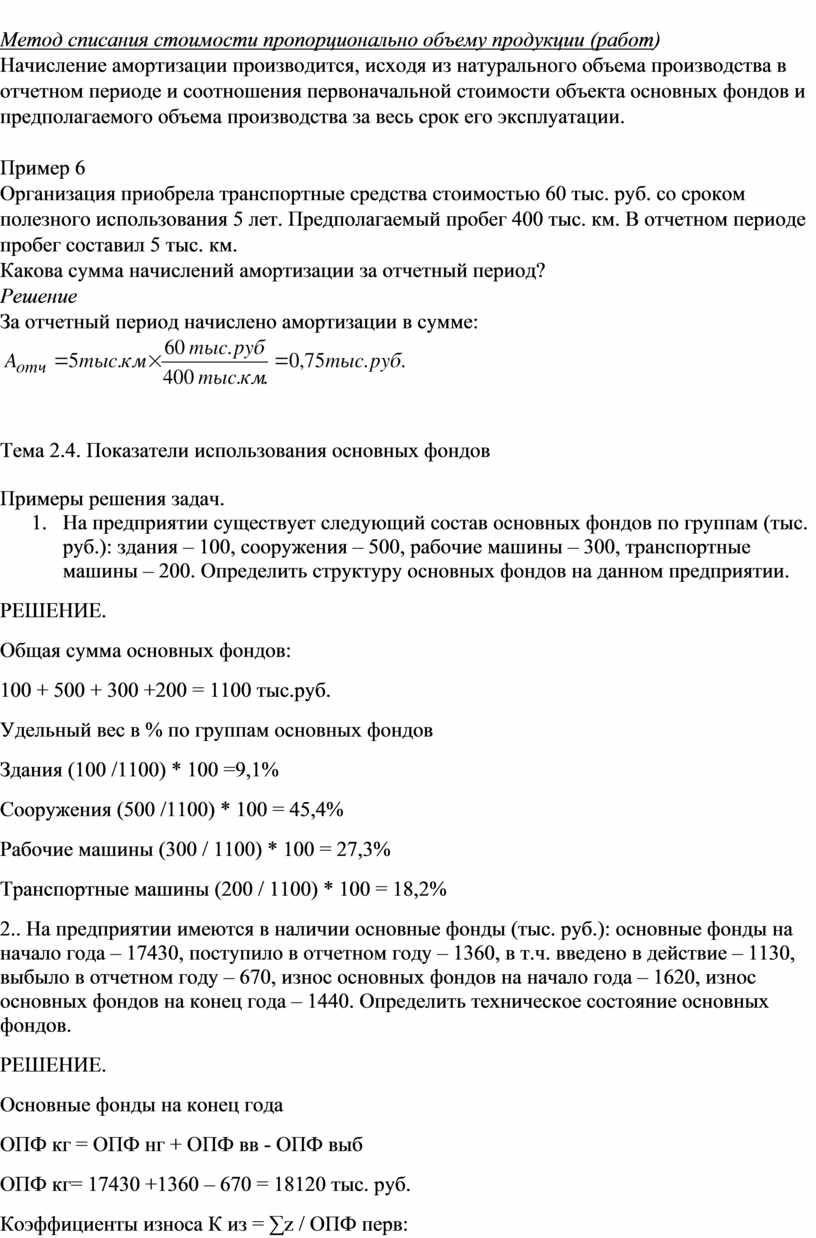

Метод списания стоимости пропорционально объему продукции (работ)

Начисление амортизации производится, исходя из натурального объема производства в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема производства за весь срок его эксплуатации.

Пример 6

Организация приобрела транспортные средства стоимостью 60 тыс. руб. со сроком полезного использования 5 лет. Предполагаемый пробег 400 тыс. км. В отчетном периоде пробег составил 5 тыс. км.

Какова сумма начислений амортизации за отчетный период?

Решение

За отчетный период начислено амортизации в сумме:

![]()

Тема 2.4. Показатели использования основных фондов

Примеры решения задач.

РЕШЕНИЕ.

Общая сумма основных фондов:

100 + 500 + 300 +200 = 1100 тыс.руб.

Удельный вес в % по группам основных фондов

Здания (100 /1100) * 100 =9,1%

Сооружения (500 /1100) * 100 = 45,4%

Рабочие машины (300 / 1100) * 100 = 27,3%

Транспортные машины (200 / 1100) * 100 = 18,2%

2.. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430, поступило в отчетном году – 1360, в т.ч. введено в действие – 1130, выбыло в отчетном году – 670, износ основных фондов на начало года – 1620, износ основных фондов на конец года – 1440. Определить техническое состояние основных фондов.

РЕШЕНИЕ.

Основные фонды на конец года

ОПФ кг = ОПФ нг + ОПФ вв - ОПФ выб

ОПФ кг= 17430 +1360 – 670 = 18120 тыс. руб.

Коэффициенты износа К из = ∑z / ОПФ перв:

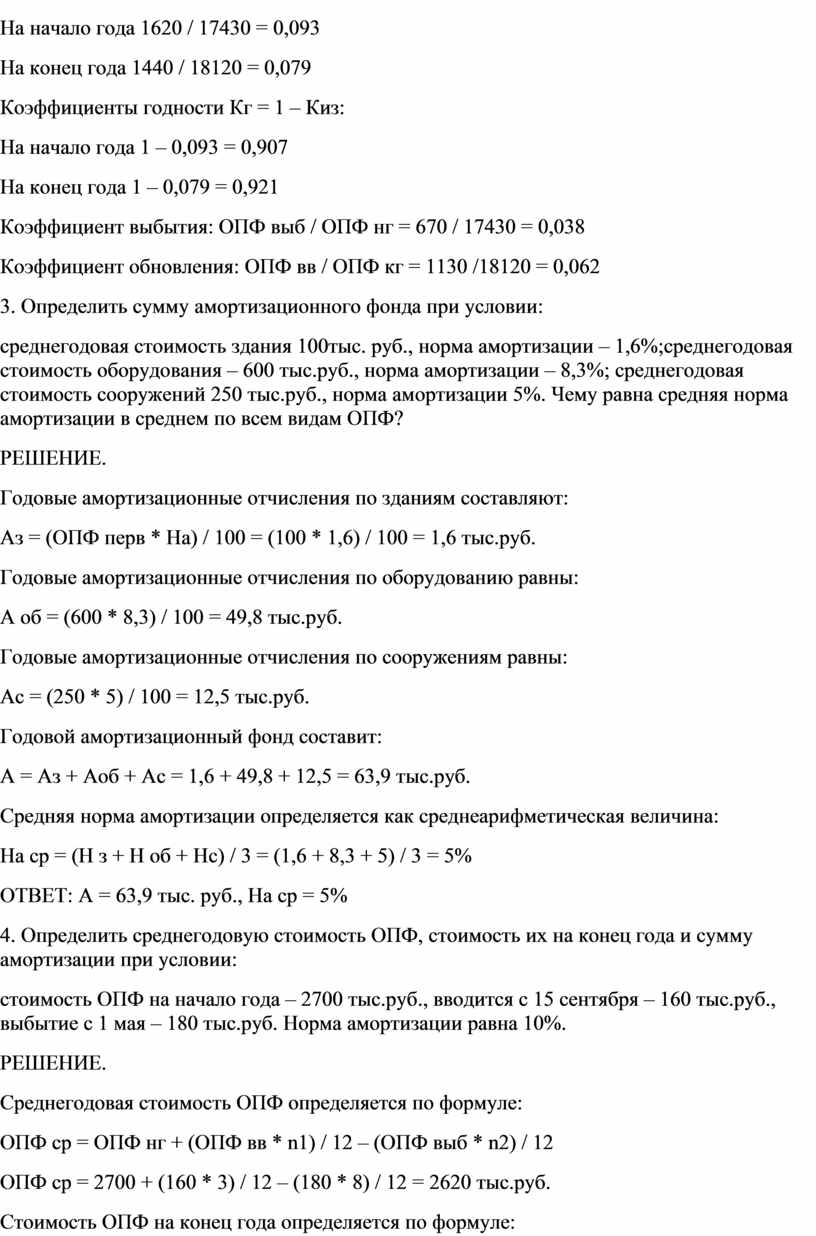

На начало года 1620 / 17430 = 0,093

На конец года 1440 / 18120 = 0,079

Коэффициенты годности Кг = 1 – Киз:

На начало года 1 – 0,093 = 0,907

На конец года 1 – 0,079 = 0,921

Коэффициент выбытия: ОПФ выб / ОПФ нг = 670 / 17430 = 0,038

Коэффициент обновления: ОПФ вв / ОПФ кг = 1130 /18120 = 0,062

3. Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб., норма амортизации – 1,6%;среднегодовая стоимость оборудования – 600 тыс.руб., норма амортизации – 8,3%; среднегодовая стоимость сооружений 250 тыс.руб., норма амортизации 5%. Чему равна средняя норма амортизации в среднем по всем видам ОПФ?

РЕШЕНИЕ.

Годовые амортизационные отчисления по зданиям составляют:

Аз = (ОПФ перв * На) / 100 = (100 * 1,6) / 100 = 1,6 тыс.руб.

Годовые амортизационные отчисления по оборудованию равны:

А об = (600 * 8,3) / 100 = 49,8 тыс.руб.

Годовые амортизационные отчисления по сооружениям равны:

Ас = (250 * 5) / 100 = 12,5 тыс.руб.

Годовой амортизационный фонд составит:

А = Аз + Аоб + Ас = 1,6 + 49,8 + 12,5 = 63,9 тыс.руб.

Средняя норма амортизации определяется как среднеарифметическая величина:

На ср = (Н з + Н об + Нс) / 3 = (1,6 + 8,3 + 5) / 3 = 5%

ОТВЕТ: А = 63,9 тыс. руб., На ср = 5%

4. Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии:

стоимость ОПФ на начало года – 2700 тыс.руб., вводится с 15 сентября – 160 тыс.руб., выбытие с 1 мая – 180 тыс.руб. Норма амортизации равна 10%.

РЕШЕНИЕ.

Среднегодовая стоимость ОПФ определяется по формуле:

ОПФ ср = ОПФ нг + (ОПФ вв * n1) / 12 – (ОПФ выб * n2) / 12

ОПФ ср = 2700 + (160 * 3) / 12 – (180 * 8) / 12 = 2620 тыс.руб.

Стоимость ОПФ на конец года определяется по формуле:

ОПФ кг = ОПФ нг + ОПФ вв – ОПФ выб

ОПФ кг = 2700 + 160 – 180 = 2680 тыс.руб.

Амортизационные отчисления составляют:

А = (2620 * 10) / 100 = 262 тыс.руб.

ОТВЕТ: ОПФср = 2620 тыс.руб., ОПФкг = 2680 тыс.руб,

А = 262 тыс.руб.

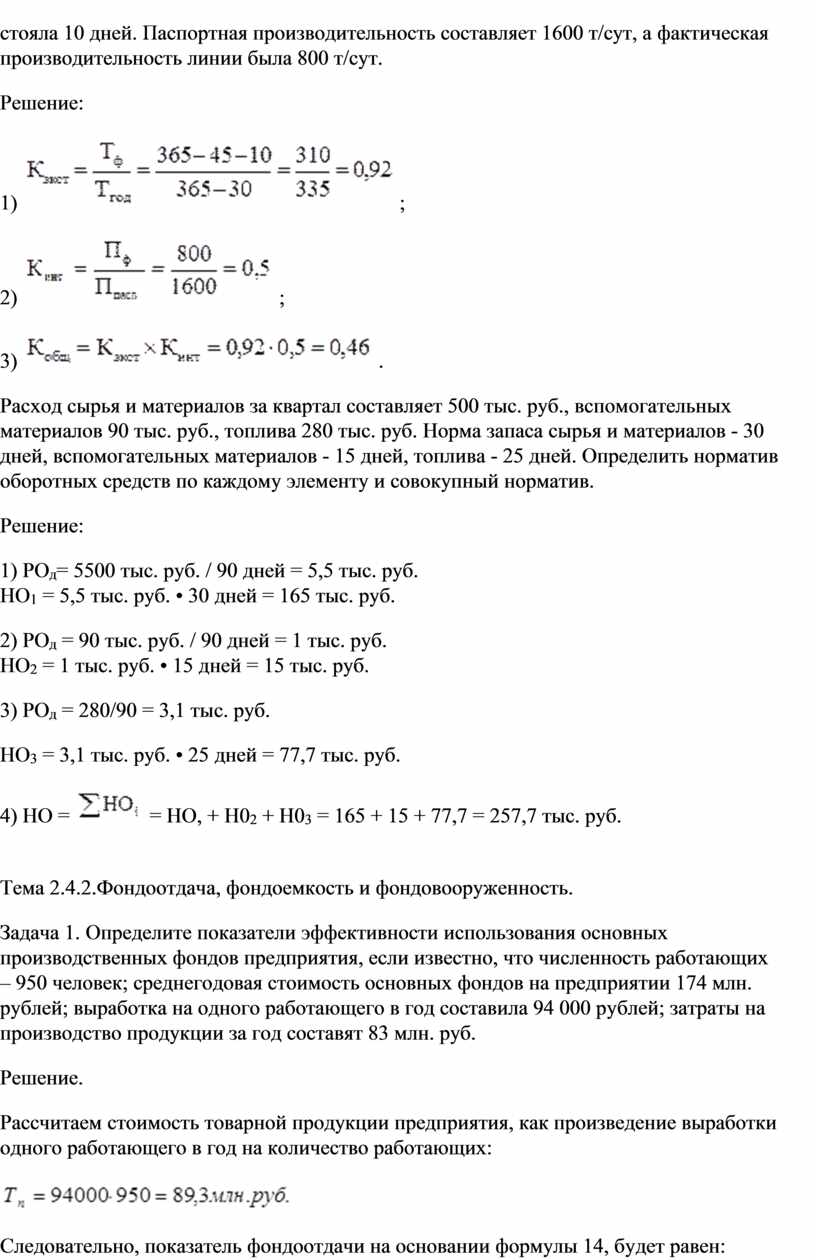

5. По данным приведенным в таблице, определить фондоотдачу и фондоемкость, и фондовооруженность ОПФ, указать на каком предприятии лучше используются ОПФ.

РЕШЕНИЕ.

Фондоотдача определяется по формуле:

Фо = ТП (ВП, РП) / ОПФср,

Для предприятия А: Фо = 520000 / 346000 = 1,5 руб. /.руб.

Для предприятия Б: Фо = 340000 / 12600 = 27 руб. /.руб.

Фондоёмкость определяется по формуле:

Фе = ОПФср / ТП (РП, ВП),

Для предприятия А: Фе = 346000 / 520000 = 0,66 руб. /.руб.

Для предприятия Б: Фе = 12600 / 340000 = 0,04 руб. / руб.

Фондовооруженность определяется по формуле:

Фв = ОПФср / Nппп,

Для предприятия А: Фв = 346000 / 800 = 432,5 руб./чел.

Для предприятия Б: Фв = 12600 / 560 = 22,5 руб./чел.

Коэффициент эффективности определяется по формуле:

Кэф = П / ОПФср

Для предприятия А: Кэф = 8800 / 346000 = 0,025

Для предприятия Б: Кэф = 6700 / 12600 = 0,5

ОТВЕТ: ОПФ используются лучше на предприятии Б, что показывает коэффициент эффективности.

Тема 2.4.1 Показатели экстенсивного, интенсивного и интегрального использования основных фондов.

Задача 1.

Определить коэффициенты интенсивного, экстенсивного и интегрального использования основных фондов, если календарный фонд рабочего времени составляет 365 дней, по плану капитальный ремонт должен был составить 30 дней, фактически капитальный ремонт составил 45 дней, из-за отсутствия сырья линия стояла 10 дней. Паспортная производительность составляет 1600 т/сут, а фактическая производительность линии была 800 т/сут.

Решение:

1)  ;

;

2)  ;

;

3) ![]() .

.

Расход сырья и материалов за квартал составляет 500 тыс. руб., вспомогательных материалов 90 тыс. руб., топлива 280 тыс. руб. Норма запаса сырья и материалов - 30 дней, вспомогательных материалов - 15 дней, топлива - 25 дней. Определить норматив оборотных средств по каждому элементу и совокупный норматив.

Решение:

1) РОд=

5500 тыс. руб. / 90 дней = 5,5 тыс. руб.

HO1 = 5,5 тыс. руб. • 30 дней = 165 тыс. руб.

2) РОд =

90 тыс. руб. / 90 дней = 1 тыс. руб.

НО2 = 1 тыс. руб. • 15 дней = 15 тыс. руб.

3) РОд = 280/90 = 3,1 тыс. руб.

НО3 = 3,1 тыс. руб. • 25 дней = 77,7 тыс. руб.

4) НО = ![]() =

НО, + Н02 + Н03 = 165 + 15 + 77,7 = 257,7 тыс.

руб.

=

НО, + Н02 + Н03 = 165 + 15 + 77,7 = 257,7 тыс.

руб.

Тема 2.4.2.Фондоотдача, фондоемкость и фондовооруженность.

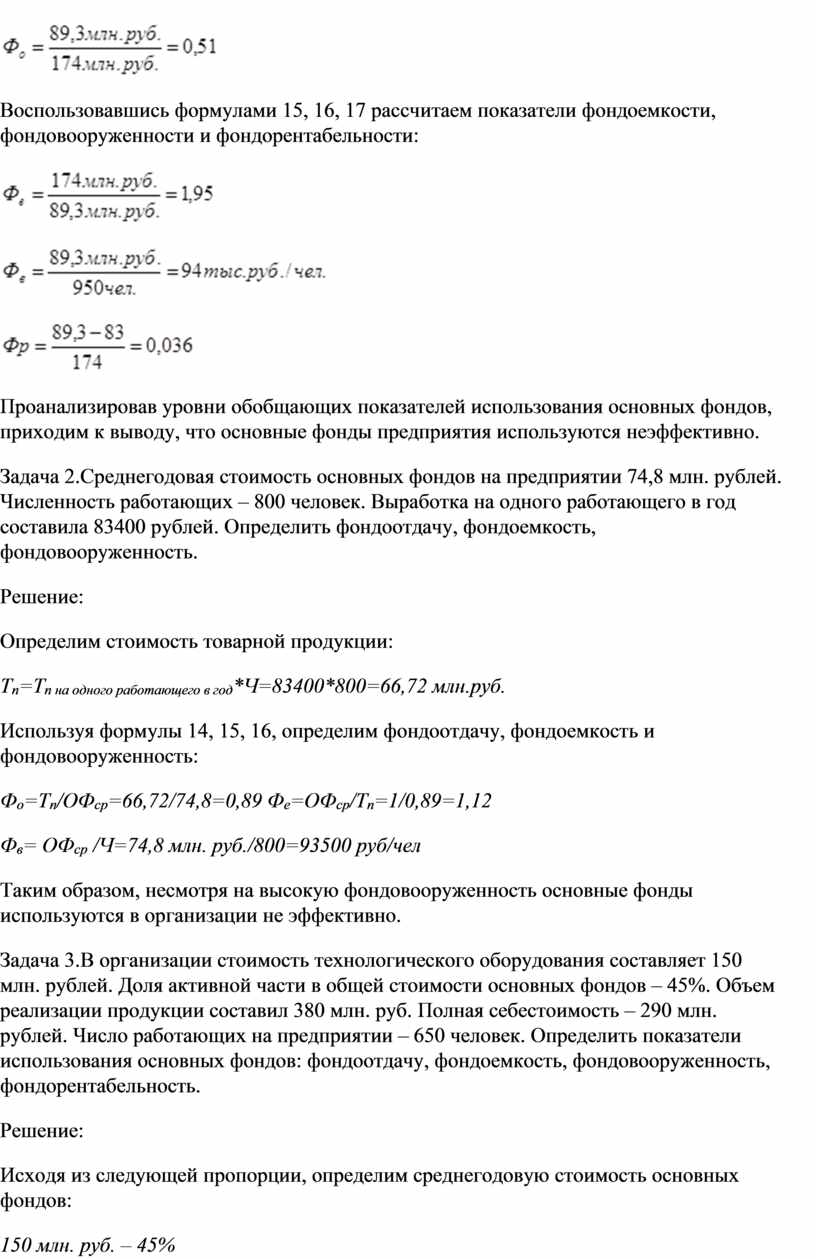

Задача 1. Определите показатели эффективности использования основных производственных фондов предприятия, если известно, что численность работающих – 950 человек; среднегодовая стоимость основных фондов на предприятии 174 млн. рублей; выработка на одного работающего в год составила 94 000 рублей; затраты на производство продукции за год составят 83 млн. руб.

Решение.

Рассчитаем стоимость товарной продукции предприятия, как произведение выработки одного работающего в год на количество работающих:

![]()

Следовательно, показатель фондоотдачи на основании формулы 14, будет равен:

![]()

Воспользовавшись формулами 15, 16, 17 рассчитаем показатели фондоемкости, фондовооруженности и фондорентабельности:

![]()

![]()

![]()

Проанализировав уровни обобщающих показателей использования основных фондов, приходим к выводу, что основные фонды предприятия используются неэффективно.

Задача 2.Среднегодовая стоимость основных фондов на предприятии 74,8 млн. рублей. Численность работающих – 800 человек. Выработка на одного работающего в год составила 83400 рублей. Определить фондоотдачу, фондоемкость, фондовооруженность.

Решение:

Определим стоимость товарной продукции:

Тп=Тп на одного работающего в год*Ч=83400*800=66,72 млн.руб.

Используя формулы 14, 15, 16, определим фондоотдачу, фондоемкость и фондовооруженность:

Фо=Тп/ОФср=66,72/74,8=0,89 Фе=ОФср/Тп=1/0,89=1,12

Фв= ОФср /Ч=74,8 млн. руб./800=93500 руб/чел

Таким образом, несмотря на высокую фондовооруженность основные фонды используются в организации не эффективно.

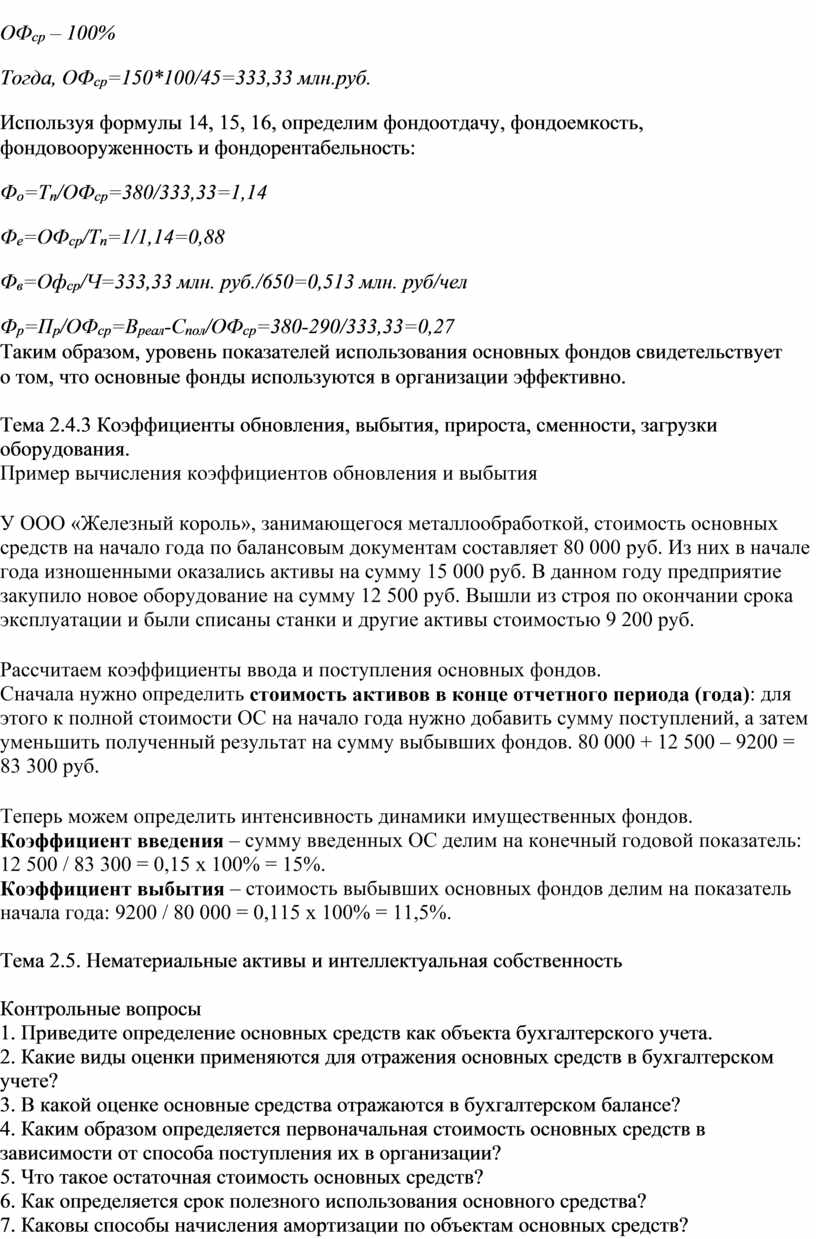

Задача 3.В организации стоимость технологического оборудования составляет 150 млн. рублей. Доля активной части в общей стоимости основных фондов – 45%. Объем реализации продукции составил 380 млн. руб. Полная себестоимость – 290 млн. рублей. Число работающих на предприятии – 650 человек. Определить показатели использования основных фондов: фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность.

Решение:

Исходя из следующей пропорции, определим среднегодовую стоимость основных фондов:

150 млн. руб. – 45%

ОФср – 100%

Тогда, ОФср=150*100/45=333,33 млн.руб.

Используя формулы 14, 15, 16, определим фондоотдачу, фондоемкость, фондовооруженность и фондорентабельность:

Фо=Тп/ОФср=380/333,33=1,14

Фе=ОФср/Тп=1/1,14=0,88

Фв=Офср/Ч=333,33 млн. руб./650=0,513 млн. руб/чел

Фр=Пр/ОФср=Вреал-Спол/ОФср=380-290/333,33=0,27

Таким образом, уровень показателей использования основных фондов свидетельствует о том, что основные фонды используются в организации эффективно.

Тема 2.4.3 Коэффициенты обновления, выбытия, прироста, сменности, загрузки оборудования.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Тема 2.5. Нематериальные активы и интеллектуальная собственность

Контрольные вопросы

1. Приведите определение основных средств как объекта бухгалтерского учета.

2. Какие виды оценки применяются для отражения основных средств в бухгалтерском учете?

3. В какой оценке основные средства отражаются в бухгалтерском балансе?

4. Каким образом определяется первоначальная стоимость основных средств в зависимости от способа поступления их в организации?

5. Что такое остаточная стоимость основных средств?

6. Как определяется срок полезного использования основного средства?

7. Каковы способы начисления амортизации по объектам основных средств?

8. Что такое «восстановительная стоимость» основных средств? Какими способами она может быть определена?

9. Какие счета бухгалтерского учета применяются для отражения состояния и движения основных средств?

10. Назовите задачи учета основных средств:

поступления;

амортизации;

выбытия.

11. Дайте характеристику текущему, среднему и капитальному ремонту основных средств.

12. Каким образом в бухгалтерском учете могут отражаться затраты на ремонт основных средств?

13. Что такое переоценка основных средств? Как отражаются ее результаты в бухгалтерском учете и отчетности?

14. Каким образом в бухгалтерском учете исчисляется финансовый результат от выбытия основных средств?

15. Как представляются результаты операций выбытия основных средств в Отчете о прибылях и убытках?

16. Какая информация о состоянии и движении основных средств отражается в бухгалтерской отчетности?

Задача 2

На предприятии в течение года было введено основных производственных фондов на сумму 150 тыс. руб. так что стоимость основных фондов на конец года составила 3000 тыс. руб. Рассчитать коэффициент обновления основных фондов.

Тема 2.6.Оборотные средства организации

Контрольные вопросы

1. Понятие и классификация организаций.

2. Организационно-правовые формы хозяйствования юридических лиц.

3. Сущность, состав и структура основных фондов и факторы, ее определяющие.

4. Натуральная и стоимостная оценки основных фондов.

5. Показатели движения основных фондов на предприятии, методика их расчета.

6. Показатели эффективности использования основных фондов и методика их расчета.

7. Износ основных фондов: сущность, виды, методы определения.

8. Амортизация ОПФ: сущность и механизм.

9. Амортизационные отчисления: экономическое содержание и методика расчета.

10. Производственная мощность предприятия.

Задача 3

Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб. В течение года было ликвидировано основных фондов на сумму 300 тыс. руб. Рассчитать коэффициент выбытия основных фондов.

Тема 2.6.1 Сущность, состав, структура оборотных средств организации.

Контрольные вопросы для самопроверки

1.На какую величину отличаются оборотные средства от оборотных производственных фондов?

2.По каким основным элементам классифицируются оборотные производственные фонды?

3.Что понимается под структурой оборотных средств? Какие факторы влияют на ее изменение?

4.Какие источники формирования оборотных средств Вы знаете?

5.Что понимается под нормированием оборотных средств?

6.Какие оборотные средства нормируются?

7.Каким образом определяются нормативы оборотных средств?

8.Какие показатели характеризуют уровень использования оборотных средств?

9.Каковы основные направления ускорения оборачиваемости оборотных

средств?

10.Дайте определение понятий «оборотные средства», «оборотные производственные фонды», «фонды обращения».

11.Какие существуют группировки элементов оборотных средств?

12.Чем объясняется необходимость нормирования оборотных средств на предприятии?

13.Назовите основные принципы, методы и этапы планирования оборотных средств.

14.В чем состоит специфика нормирования материалов? Незавершенного производства? Готовой продукции?

15.Как рассчитываются показатели, характеризующие скорость оборота оборотных средств?

16.Какие способы повышения эффективности использования оборотных средств имеют особое значение в современных условиях?

Тест для самопроверки

1)производственные запасы, готовая продукция

2)денежные средства, готовая продукция

3)производственные запасы, незавершенное производство, прочие расходы.

4)денежные средства, производственные запас

1) Фонды обращения и производственные запасы

2) Фонды обращения и незавершенное производство

3) Оборотные производственные фонды и фонды обращения

4) Оборотные производственные фонды и денежные средства

1)производственные запасы, готовая продукция

2)денежные средства, готовая продукция

3)производственные запасы, незавершенное производство, прочие расходы.

4)денежные средства, производственные запасы

Задачи на закрепление материала

Задача 1

Предприятие за год реализовала продукции на сумму 600 т.р., коэффициент оборачиваемости – 6. Найти потребность предприятия в оборотных средствах и длительность одного оборота.

Решение

1) Фоб = РП / Коб Фоб = 600 т.р. / 6 = 100 т.р.

2) Д = Т / Коб Д = 365 дн. / 6 ≈ 61 день

а) Предприятие ускорило оборачиваемость за счет уменьшения длительности производственного цикла. Рассчитать потребность предприятия в оборотных средствах.

Решение

Д1 = 61 д. – 4 д. = 57 дней

Фоб(1) = РП × Д / Т

Фоб(1) = 600 т.р. × 57 д. / 365 = 93697 руб.

б) Предприятие решило увеличить реализацию до 720 т.р. Рассчитать потребность предприятия в оборотных средствах.

Решение

Фоб(2) = РП(2) × Д / Т

Фоб(1) = 720 т.р. × 61 д. / 365 = 118356 руб.

Задача 2

Средние остатки Об. ср-в на предприятии 180 т.р., длительность 1 оборота 31 день. Найти сумму реализованной продукции. На сколько увеличится реализация, если коэффициент оборачиваемости увеличится на 1 оборот?

Решение

1) Д = Т / Коб → Коб = Т / Д Коб = 365 дн. / 31 д. = 12

2) Коб = РП / Фоб → РП = Коб × Фоб РП = 12 × 180 т.р. = 2160 т.р.

3) Коб(н) = 12 + 1 = 13

РП = 13 × 180 т.р. = 2340 т.р. ∆РП = 2340 т.р. - 2160 т.р. = 180 т.р.

Тема 2.6.2 Источники формирования оборотных средств.

ВАРИАНТ 1

1. Какое утверждение верно:

а) стоимость ОПФ переносится на стоимость создаваемой продукции по частям;

б) стоимость ОПФ переносится на стоимость создаваемой продукции полностью;

в) к основным производственным фондам относится: жилой дом, мебель здравпункта;

г) восстановительная стоимость ОПФ определяется периодически по решению правительства.

2. Что из перечисленного относится к оборотным фондам:

а) масло смазочное;

б) подъездные пути;

в) компьютерная программа;

г) запасы основных материалов на складе;

д) ветошь для протирки станков;

е) готовая продукция на складе;

ж) запасы металла на складе;

з) инструмент сроком службы два года;

и) товары отгруженные, но не оплаченные покупателем;

к) средства на расчетном счете предприятия на покупку компьютера, бумаги и т.д.

3. Какие из показателей необходимы для нормирования оборотных средств, находящихся в производственных запасах?

а) выпуск готовой продукции;

б) цена за единицу материала, необходимого для производства продукции;

в) норма запаса материала в днях;

г) цена единицы изделия.

4. Что из перечисленного относится к незавершенной продукции:

а) частично обработанные заготовки металлообрабатывающего участка;

б) средства на расчетном счете для выплаты поставщикам сырья;

в) купленные на рынке полуфабрикаты для заготовительного цеха;

г) запасы сырья на материальном складе предприятия;

д) полуфабрикаты, переданные на склад для отправки покупателю;

е) полуфабрикаты механического цеха.

5. Какими из перечисленных показателей характеризуется эффективность использования оборотных средств?

а) фондоотдача;

б) производительность труда;

в) длительность одного оборота;

г) количество оборотов оборотных средств в течение года;

д) срок окупаемости затрат.

6. Что произойдет с коэффициентом оборачиваемости оборотных средств, если объем реализованной продукции и норматив оборотных средств вырастут на одну и ту е величину (например, на 10%)?

а) уменьшится; б) увеличится; в) не изменится.

7. Срок службы оборудования на предприятии в среднем составляет 10 лет, тогда среднегодовая норма амортизации составит:

а) 15%; б) 10%; в) 25%

ВАРИАНТ 2

1. Что характеризует период оборота оборотных средств:

а) время нахождения оборотных средств в запасах и в незавершенном производстве;

б) время прохождения оборотными средствами стадии приобретения, производства и реализации продукции;

в) время, необходимое для полного обновления производственных фондов предприятия;

г) количество дней, за которое совершается полный оборот оборотных средств.

2. Что из перечисленного относится к нормируемым оборотным средствам?

а) производственные запасы;

б) средства в расчетах;

в) оборотные фонды;

г) все оборотные средства предприятия.

3. Какое из указанных определений характеризует моральный износ второй формы?

а) постепенная утрата основными фондами своей первоначальной стоимости в результате изнашивания в процессе производства;

б) уменьшение стоимости оборудования в результате выпуска оборудования с более высокой производительностью;

в) уменьшение стоимости оборудования в результате выпуска такого же оборудования, но по более низкой себестоимости.

4. Что из перечисленного относится к основным производственным фондам:

а) запасы металла на складе;

б) подъездные пути;

в) компьютерная программа;

г) запасы основных материалов на складе;

д) ветошь для протирки станков;

е) готовая продукция на складе;

ж) масло смазочное;

з) инструмент сроком службы два года;

и) товары отгруженные, но не оплаченные покупателем;

к) средства на расчетном счете предприятия на покупку компьютера, бумаги и т.д.

5. Что характеризует фондоемкость?

а) количество ОПФ участвующих в производстве годового объема выпуска продукции;

б) количество ОПФ приходящихся на одного работающего;

в) количество ОПФ участвующих в производстве товарной продукции стоимостью в один рубль.

6. Какое утверждение верно:

а) к ОПФ относятся транспортные средства, здания и сооружения;

б) к оборотным фондам относятся готовая продукция на складе, деньги в кассе;

в) балансовая стоимость ОПФ включает затраты на покупку, транспортировку и монтаж оборудования;

г) остаточная стоимость ОПФ включает затраты на воспроизводство основных фондов в современных условиях.

7. Первоначальная стоимость ОПФ составляет 30 млн. руб., норма амортизации – 20%, тогда ежегодные амортизационные отчисления составят:

а) 6 млн. руб.; б) 1,5 млн. руб.; в) 10 млн. руб.

Ответы:

|

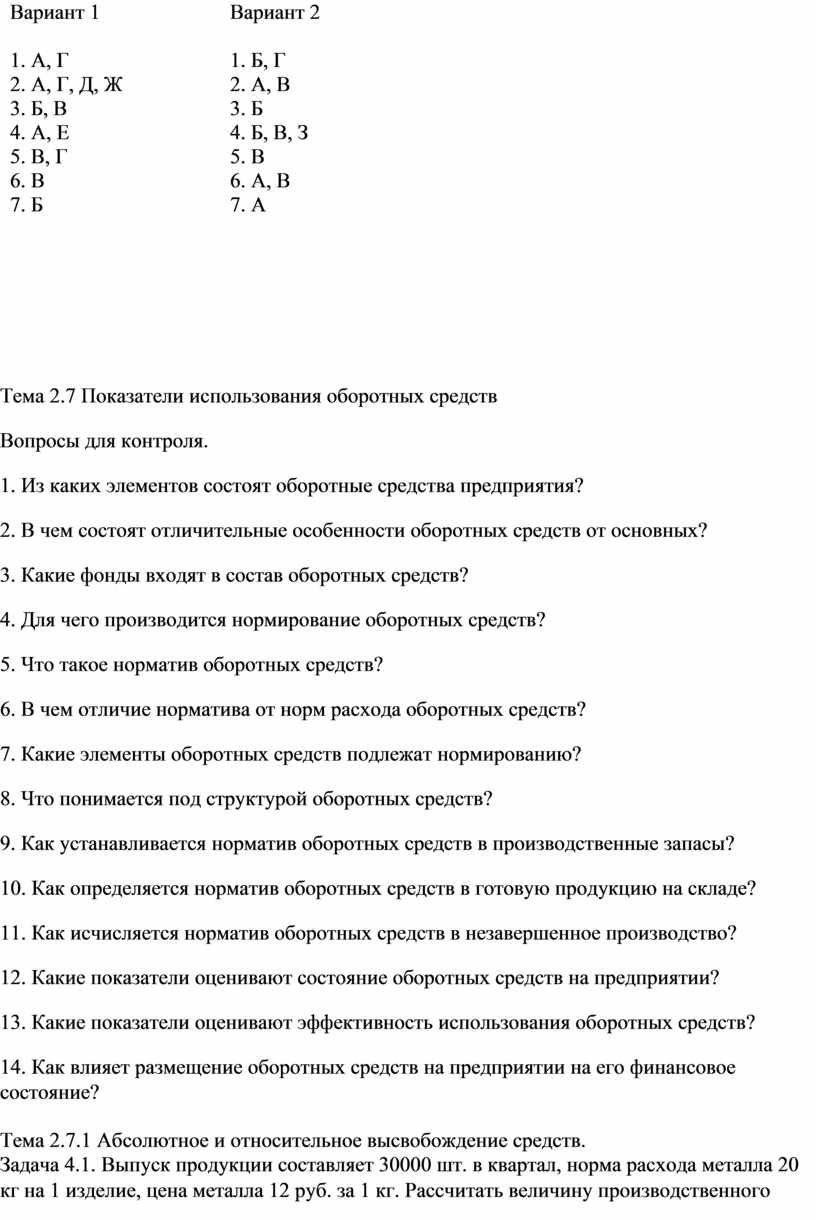

Вариант 1

1. А, Г 2. А, Г, Д, Ж 3. Б, В 4. А, Е 5. В, Г 6. В 7. Б |

Вариант 2

1. Б, Г 2. А, В 3. Б 4. Б, В, З 5. В 6. А, В 7. А |

Тема 2.7 Показатели использования оборотных средств

Вопросы для контроля.

1. Из каких элементов состоят оборотные средства предприятия?

2. В чем состоят отличительные особенности оборотных средств от основных?

3. Какие фонды входят в состав оборотных средств?

4. Для чего производится нормирование оборотных средств?

5. Что такое норматив оборотных средств?

6. В чем отличие норматива от норм расхода оборотных средств?

7. Какие элементы оборотных средств подлежат нормированию?

8. Что понимается под структурой оборотных средств?

9. Как устанавливается норматив оборотных средств в производственные запасы?

10. Как определяется норматив оборотных средств в готовую продукцию на складе?

11. Как исчисляется норматив оборотных средств в незавершенное производство?

12. Какие показатели оценивают состояние оборотных средств на предприятии?

13. Какие показатели оценивают эффективность использования оборотных средств?

14. Как влияет размещение оборотных средств на предприятии на его финансовое состояние?

Тема 2.7.1 Абсолютное и относительное высвобождение средств.

Задача 4.1. Выпуск продукции составляет 30000 шт. в квартал, норма расхода металла 20 кг на 1 изделие, цена металла 12 руб. за 1 кг. Рассчитать величину производственного запаса, если норма транспортного запаса – 2 дня, подготовительного – 2,5 дня. Объём поставок см. в табл. 4.2.

Таблица 4.2

|

Дата поставки материалов |

Объем поставок, т |

Интервал поставки, дни |

|

11.03 |

||

|

26.03 |

||

|

10.04 |

||

|

25.04 |

||

|

10.05 |

||

|

28.05 |

||

|

09.06 |

|

Решение

1. Определим средневзвешенный интервал поставок:

![]()

2. Определим норму текущего запаса:

Дтек. = 0,5 ∙ 14 = 7 дн.

3. Определим норму страхового запаса:

Дстр. = 0,5 ∙ 7 = 3,5 дн.

4. Определим общую среднюю норму производственного запаса:

ДМПЗ = 7 + 3,5 + 2 + 2,5 = 15 дн.

5. Определим суточный (однодневный) расход материалов:

6. Определим норматив СОС в МПЗ в денежном выражении:

НМПЗ = 15 ∙ 80 = 1200 тыс. руб.

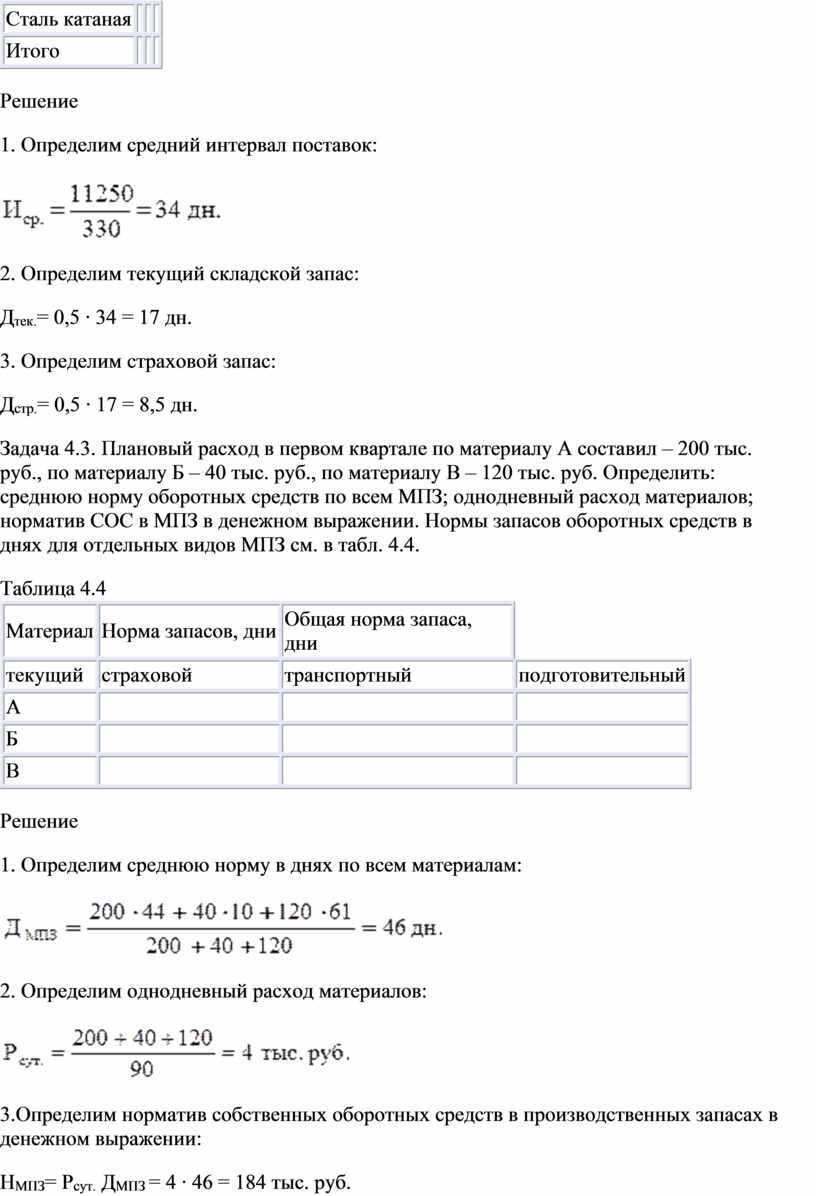

Задача 4.2. Определить средний интервал поставок, текущий и страховой запасы в днях. Исходные данные приведены в табл. 4.3.

Таблица 4.3

|

Виды материалов |

Интервал поставок, дней |

Стоимость партии, тыс. руб. |

Среднее значение |

|

Прокат листовой |

|||

|

Трубы |

|||

|

Сталь катаная |

|||

|

Итого |

Решение

1. Определим средний интервал поставок:

![]()

2. Определим текущий складской запас:

Дтек.= 0,5 ∙ 34 = 17 дн.

3. Определим страховой запас:

Дстр.= 0,5 ∙ 17 = 8,5 дн.

Задача 4.3. Плановый расход в первом квартале по материалу А составил – 200 тыс. руб., по материалу Б – 40 тыс. руб., по материалу В – 120 тыс. руб. Определить: среднюю норму оборотных средств по всем МПЗ; однодневный расход материалов; норматив СОС в МПЗ в денежном выражении. Нормы запасов оборотных средств в днях для отдельных видов МПЗ см. в табл. 4.4.

Таблица 4.4

|

Материал |

Норма запасов, дни |

Общая норма запаса, дни |

|

|

текущий |

страховой |

транспортный |

подготовительный |

|

А |

|||

|

Б |

|||

|

В |

Решение

1. Определим среднюю норму в днях по всем материалам:

![]()

2. Определим однодневный расход материалов:

![]()

3.Определим норматив собственных оборотных средств в производственных запасах в денежном выражении:

НМПЗ= Рсут. ДМПЗ = 4 ∙ 46 = 184 тыс. руб.

Задача 4.4. Месячная сумма расходов КО – 12 млн. руб., в т.ч. единовременные затраты на покупку МПЗ – 4,8 млн. руб., что соответствует 40 %, а нарастающие затраты – 7,2 млн. руб. Определить коэффициент нарастания затрат.

Решение

Определим коэффициент нарастания затрат:

![]()

Практическое занятие № 1 Определение состава и структуры основного капитала предприятия, отрасли

Цель: Изучить состав и структуру основных фондов предприятия, определить их роль в достижении целей предприятия. Овладение методикой расчета показателей эффективности использования основных фондов и средств.

Порядок выполнения работы: Выполнить предложенные задания по рекомендации преподавателя, проанализировать полученные результаты, сделать выводы, оформить отчет, представив его на проверку преподавателю.

Задание 1. Распределите следующие виды основных средств машиностроительного завода по трем группам:

а) объекты производственного назначения.

б) непроизводственные основные фонды.

в) производственные фонды, относящиеся к основному виду деятельности.

Виды основных средств:

1. Здание многоэтажное, со стенами из каменных материалов, крупных блоков и панелей, для размещения цехов, изготавливающих крупногабаритные узлы и детали;

2. Разгрузочно-погрузочные механизмы и машины;

3. Здание двухэтажное, со стенами облегченной кладки для размещения гаража легкового автотранспорта предприятия;

4. Здание спортивного комплекса предприятия;

5. Машины для литья под давлением;

6. Каркасно-панельное здание, расположенное в подсобном сельскохозяйственном отделении предприятия;

7. Электродвигатели и дизель –генераторы;

8. Кузнечнопрессовые автоматы;

9. Автобус, принадлежащий гостинице;

10. Здание жилое, кирпичное, используемое под общежитие и проживание прикомандированных сотрудников предприятия;

11. Складские помещения для размещения и производственных запасов и готовой продукции;

12. Здание музея предприятия;

13. Трубопроводы;

14. Пожарная машина.

15. Здание кирпичное, трехэтажное для энергетического хозяйства предприятия;

16. Здание железнодорожного депо предприятия;

17. Оградительное сооружение предприятия;

18. Водонапорные башни;

19. Стиральные и гладильные машины для общежития;

20. Канализационные сети;

21. Силовое тепломеханическое оборудование;

22. Металлорежущие станки с ручным управлением;

23. Роботизированные комплексы;

24. Маши для литья под давлением;

25. Насосы центробежные;

26. Оборудование для механических испытаний;

27. Контрольно-измерительная и поверочная аппаратура;

28. Котельные установки;

29. Приборы для регулирования и измерения температуры;

30. Велосипеды спортивные;

Задание 1. Определите первоначальную стоимость станков группы А и Б, исходя из следующих данных:

1. Цена реализации станков: А - 410 тыс. руб., Б - 820 тыс. руб.

2. Комиссионные услуги - 10% от цены продаж.

3.Общая сумма транспортных расходов - 220тыс.руб., а погрузочно-разгрузочных работ-50 тыс. руб. Расходы распределены в пропорции: станок А - 25%, станок Б - 75%.

4. Расходы на установку и монтаж составили: станок А - 60 тыс. руб., станок Б - 80тыс.руб.

Задание 2. Определите стоимость основных фондов на начало планового года по промышленному предприятию, а также их среднегодовую стоимость в отчетном году, если стоимость основных фондов на начало года - 6320 млн. руб, ввод в действие основных фондов составил 1420 тыс. руб., в т. ч. в мае станков с ЧПУ в сумме 180 тыс. руб, и в августе - 1240 тыс. руб. В апреле отчетного года проданы металлорежущие станки с ручным управлением стоимостью 520 тыс. руб.

Задание 3. Определить величину амортизационных ежегодный отчислений по группе основных фондов, если первоначальная стоимость ОПФ -550 млн. руб., а норма амортизации составляет- 5 %.

Задание 4. Первоначальная стоимость объекта 560 000 руб. Норма амортизации за единицу продукции составила 10 %. Рассчитать сумму амортизационных отчислений.

Практическое занятие №2 Расчет амортизации основного капитала

ЦЕЛЬ РАБОТЫ: получить навык выполнения расчета амортизационных отчислений.

Для выполнения работы необходимо знать:

– сущность и классификацию основных фондов предприятия;

– виды износа основных фондов;

– основные методы расчета амортизационных отчислений;

– методы оценки основных фондов предприятия;

– способы включения затрат на ремонт в себестоимость продукции

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать амортизационные отчисления;

– рассчитывать размер затрат на ремонт основных фондов для включения в себестоимость продукции.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 1.4. Составлять отчётную документацию по техническому обслуживанию и ремонту электрического и электромеханического оборудования.

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Сущность основных фондов предприятия. Классификация

Основные фонды характеризуются тем, что участвуют в процессе производства многократно, но не изменяют своей натуральной формы. В процессе производства изнашиваются и поэтому теряют часть своей стоимости, которую они постепенно включают в себестоимость изготавливаемой с помощью этих основных фондов продукции в виде амортизационных отчислений.

Основные производственные фонды в зависимости от назначения и натурально-вещественных признаков подразделяются на следующие группы:

Таблица 1.1 – Классификационные группы основных производственных фондов

пп

Наименование групп и подгрупп

Характеристика, назначение

1

Здания

Корпуса цехов, складских помещений, производственных лабораторий

2

Сооружения

Эстакады, тоннели, мосты

3

Передаточные устройства

Электро-, тепло-, водо- сети, и.т.д.

4

Машины и оборудование

– силовые машины и оборудование

– рабочие машины и оборудование

– измерительные и регулирующие приборы и устройства, лабораторное оборудование

– вычислительная техника

– прочие машины и оборудование

5

Транспортные средства

6

Инструмент

Режущий, мерительный, приспособления

7

Производственный инвентарь

Рабочие столы, верстаки, тара

8

Хозяйственный инвентарь

В зависимости от характера участия основных фондов в производстве различают производственные и непроизводственные основные фонды.

Основные производственные фонды функционируют в сфере материального производства (здания, сооружения, оборудование).

Непроизводственные фонды удовлетворяют культурные и бытовые потребности трудящихся (жилые здания, детские сады, дома отдыха, находящиеся на балансе предприятия).

Основные производственные фонды подразделяются в зависимости от степени воздействия на предметы труда на активные и пассивные.

К активным основным производственным фондам относят те, которые изменяют форму, размеры и физико-химические свойства предметов труда (станки, машины, инструмент, приспособления).

Пассивная часть основных производственных фондов создает условия для работы активной части основных производственных фондов.

Удельный вес каждой группы основных производственных фондов в их общей стоимости есть структура основных производственных фондов.

Оценка основных фондов промышленного предприятия

В отечественной практике применяют следующие виды оценок основных средств:

Таблица 1.2– Виды оценок основных фондов

пп

Наименование оценки

Содержание

1

Первоначальная

стоимость

![]()

Фактические произведенные затраты на сооружение или приобретение объектов основных средств, включая расходы по доставке и монтажу.

2

Восстановительная

стоимость

![]()

Полная стоимость затрат, которые должна была бы осуществить организация, владеющая этими средствами, если бы она решила заменить их на новые аналогичные средства. После переоценки выступает, как полная первоначальная стоимость.

3

Остаточная

стоимость

![]()

Стоимость, ещё не перенесенная на готовый продукт. Расчет остаточной стоимости необходим для определения потерь при преждевременном выходе объектов из строя, для расчета экономической эффективности замены объекта

![]()

Где

![]() –годовая норма амортизации,%

–годовая норма амортизации,%

Тi– срок использования объекта к моменту расчета остаточной стоимости, лет.

Виды износа основных фондов

Различают износ основных фондов:

1. Физический износ – это потеря основными фондами первоначальных технических характеристик в результате длительной эксплуатации или хранения.

2. Моральный износ, который наступает по следующим причинам:

– появились аналогичные основные фонды, но с более высокими техническими характеристиками;

– появились аналогичные основные фонды, но более дешёвые.

Амортизация основных фондов: экономический смысл

Амортизация – это постепенный перенос стоимости основных фондов в процессе их эксплуатации на себестоимость производимой продукции. Это необходимо для целей накопления средств для последующей замены основных фондов.

Сумма, начисленная к включению в себестоимость в виде износа, называется амортизационными отчислениями.

Норма амортизации показывает, какой процент от первоначальной стоимости основных фондов предприятие имеет право включать в себестоимость годового выпуска продукции.

Пример 1

Восстановительная стоимость станка 50 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость.

Решение

Остаточная стоимость станка равна:

(1.1)

![]()

Методы расчета амортизационных отчислений

Существуют следующие методы расчета амортизационных отчислений:

1. Равномерный метод;

2. Метод уменьшающегося остатка;

3. Метод уменьшающегося остатка с переходом на равномерный;

4. Метод суммы чисел-лет срока полезного использования;

5. Метод списания стоимости пропорционально объему продукции (работ)

Рассмотрим самые распространенные методы.

Равномерный метод

При использовании равномерного (линейного) метода амортизационные отчисления равномерно распределяются по годам в течение всего амортизационного периода.

Амортизационный период – это промежуток времени, в течение которого идет перенос стоимости основных фондов на себестоимость продукции. По прекращении амортизационного периода включение амортизационных отчислений в себестоимость продукции прекращается.

Пример 2

Первоначальная стоимость приобретенных токарных станков составляет 11 млн. руб. Норма амортизации 6%. Определить годовую сумму амортизационных отчислений

Решение

Годовая сумма амортизационных отчислений по токарным станкам равна:

(1.4

![]()

Пример 3

Годовая программа выпуска предприятия 80000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 105000 рублей. Норма амортизации 6%. Определить амортизационные отчисления, включаемые в себестоимость единицы продукции.

Решение

1. Годовая сумма амортизационных отчислений равна:

(1.5)

![]()

2. Определяем амортизационные отчисления, включаемые в себестоимость единицы продукции

(1.6)

![]()

Пример 4

Первоначальная стоимость оборудования 111000 руб. Норма амортизации 7%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 5 лет.

Решение

1. Определяем годовую сумму амортизационных отчислений

(1.7)

![]()

2. Определяем сумму амортизации, начисленную за 5 лет.

(1.8)

![]()

3. Определяем остаточную стоимость оборудования (1.9)

![]()

Пример 5

Первоначальная стоимость производственного здания 57 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода.

Решение

1. Определяем сумму годовых амортизационных отчислений

(1.10)

![]()

2. Определяем амортизационный период (1.11)

![]()

Метод списания стоимости пропорционально объему продукции (работ)

Начисление амортизации производится, исходя из натурального объема производства в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема производства за весь срок его эксплуатации.

Пример 6

Организация приобрела транспортные средства стоимостью 60 тыс. руб. со сроком полезного использования 5 лет. Предполагаемый пробег 400 тыс. км. В отчетном периоде пробег составил 5 тыс. км.

Какова сумма начислений амортизации за отчетный период?

Решение

За отчетный период начислено амортизации в сумме:

![]()

Возмещение затрат на ремонт основных фондов

Существуют 3 способа включения затрат на ремонт в себестоимость продукции.

1. Затраты на ремонт включаются в себестоимость того отчетного периода, когда они были произведены.

2. Учет фактически произведенных затрат на ремонт с последующим равномерным списанием этих затрат на себестоимость продукции.

3. Предприятие создает ремонтный фонд для финансирования работ по ремонту.

Ремонтный фонд формируется за счет себестоимости.

Сумма, включаемая в себестоимость продукции ежегодно равна

Пример 7

Среднегодовые затраты на ремонт оборудования составляют 1 млн. руб. Первоначальная стоимость станков 4 млн. руб. Определить норму отчислений в ремонтный фонд за год.

Решение

1. Определяем норматив отчислений в ремонтный фонд предприятия за год

(1.14)

![]()

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

![]()

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Задача 1

Восстановительная стоимость станка 65 тыс. руб. Норма амортизации 10%. Станок отработал 3 года. Определить его остаточную стоимость (См. пример 1).

Задача 2

Первоначальная стоимость приобретенных токарных станков составляет 15 млн. руб. Норма амортизации 10%. Определить годовую сумму амортизационных отчислений. (См. пример 2).

Задача 3

Годовая программа выпуска предприятия 9 0000 штук изделий. Первоначальная стоимость станка, на котором выполняются работы, 109500 рублей. Норма амортизации 10%.

Определить амортизационные отчисления, включаемые в себестоимость единицы продукции. (См. пример 3).

Задача 4

Первоначальная стоимость оборудования 210000 руб. Норма амортизации 8%. Определить, по какой остаточной стоимости объект основных фондов будет реализован через 6 лет. (См. пример 4).

Задача 5

Первоначальная стоимость производственного здания 70 млн. руб. Норма амортизации 1%. Определить годовую сумму амортизационных отчислений и продолжительность амортизационного периода. (См. пример 5).

Задача 6

Организация приобрела транспортные средства стоимостью 175 тыс. руб. со сроком полезного использования 10 лет. Предполагаемый пробег 900 тыс. км. В отчетном периоде пробег составил 20 тыс. км.

Какова сумма начислений амортизации за отчетный период

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Определение основных фондов предприятия

2. Оценка основных фондов

3. Классификационные группы основных фондов

4. Виды износа основных фондов.

5. Что показывает норма амортизации?

6. Что такое амортизация, и на какие цели может использовать предприятие амортизационные отчисления?

7. Как определить амортизационный период?

8. Способы возмещения затрат на ремонт основных фондов

9. Какие существуют методы расчета амортизационных отчислений?

Практическое занятие № 3. Определение показателей эффективности использования основного капитала

Контрольные вопросы:

1. Что такое основные производственные фонды.

2. Состав основных производственных фондов.

3. Что относится к активной и пассивной части фондов.

4. Как повысить эффективность использования основных производственных фондов.

5. Понятие и состав оборотных средств.

6. Что такое оборачиваемость оборотных средств и ее показатели.

Основными показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, коэффициент интенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудованных фондовооруженности труда.

Фондоотдача, Фо, тыс. руб., определяется по формуле:

![]() ,

,

где ТП - стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год - среднегодовая стоимость основных производственных фондов,

тыс. руб.

Фондоемкость продукции, Фе, определяется по формуле:

![]()

Коэффициент интенсивного использования оборудования, Ки, определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности:

![]() ,

,

где Вф - фактическая выработка продукции в единицу времени;

Вт - техническая норма производительности оборудования в единицу

времени.

Коэффициент экстенсивного использования оборудования, Кэкст, определяется отношением фактического количества часов работы по плану или к календарному фонду времени

![]() ,

,

где Тф - фактическое время работы оборудования, часы;

Тп - время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования, Кинт, определяется как произведение коэффициентов и экстенсивного использования оборудования:

![]()

Оборачиваемость оборотных средств характеризует степень их использования. Ускорение оборачиваемости оборотных средств позволяет произвести и реализовать больше продукции при прежней сумме боратных средств или выполняет ту же программу при меньшей сумме оборотных средств оборачиваемость оборотных средств характеризуется скоростью движения оборотных средств в процессе производства, т. е. времени, в течение которого оборотные средства совершают полный кругооборот.

Коэффициент оборачиваемости, Ко, определяется по формуле

![]() ,

,

где РП - стоимость реализации продукции за год, тыс. руб.;

Ос - среднегодовая сумма оборотных средств.

Скорость оборота оборотных средств, То, дни, определяется по формуле

![]() ,

,

где 360 - количество дней в финансовом году.