Поделиться

Формы дополнительной заработной платы

Помимо основного заработка, учитывающего постоянные факторы (затраты труда в пределах норм и заданий, качество груда), существует система доплат, компенсаций и надбавок.

Доплаты призваны обеспечивать возмещение дополнительных затрат труда, вызванных объективными различиями в условиях и тяжести труда. Все доплаты начисляются сверх основного заработка и устанавливаются в целях компенсации потерь в заработке, происходящих не по вине работника. Для возмещения дополнительных затрат труда на предприятиях применяются доплаты за работу во вредных, особо вредных, тяжелых и особо тяжелых условиях труда; интенсивность труда; выполнение обязанностей бригадира; совмещение профессий (должностей) и выполнение обязанностей временно отсутствующего работника.

Компенсации дают возможность частично возмещать потери в заработке, вызванные причинами, не зависящими от работников предприятия (например, рост цен на товары, высокие тарифы на коммунальные услуги и т.п.).

Надбавки стимулируют проявление работниками инициативы при выполнении поручений и заданий, добросовестное их отношение к труду, повышение квалификации, интенсивности труда, выполнение трудовых обязанностей в определенных условиях.

В практике получили распространение надбавки работникам, стимулирующие овладение ими необходимыми знаниями и опытом работы за высокое профессиональное мастерство, высокие квалификационные классы (водителям транспортных средств и т.д.). Так, дифференцированные надбавки за профессиональное мастерство призваны стимулировать улучшение профессионального уровня рабочих. Критериями оценки этого уровня являются высокое качество выпускаемой продукции и выполняемых работ, строгое соблюдение технологической дисциплины, систематическое выполнение плановых заданий и норм выработки, наставничество.

Все надбавки, компенсации и доплаты являются непосредственными по своим размерам. При улучшении или ухудшении условий труда они могут быть пересмотрены.

Для обеспечения заинтересованности работников в улучшении экономических показателей производства на предприятии используют премирование их за трудовые достижения.

Основными задачами системы премирования являются:

1) стимулирование выполнения планов производства и договорных обязательств по поставкам продукции;

2) повышение заинтересованности в улучшении качества и повышении конкурентоспособности продукции;

3) стимулирование повышения производительности труда;

4) повышение заинтересованности в снижении себестоимости производства продукции и экономии всех видов материальных ресурсов;

5) стимулирование инновационной деятельности по созданию новой продукции и освоению новой технологии и техники и др.

Премирование за основные результаты производственной деятельности может быть индивидуальным или коллективным. Индивидуальное премирование целесообразно применять там, где стимулируется умение работать на специальном оборудовании, требующем особых навыков, или в таких условиях организации производства, когда каждый рабочий трудится независимо от других. Коллективное премирование имеет целью создать заинтересованность членов трудового коллектива в общих результатах работы бригады, участка, цеха, предприятия.

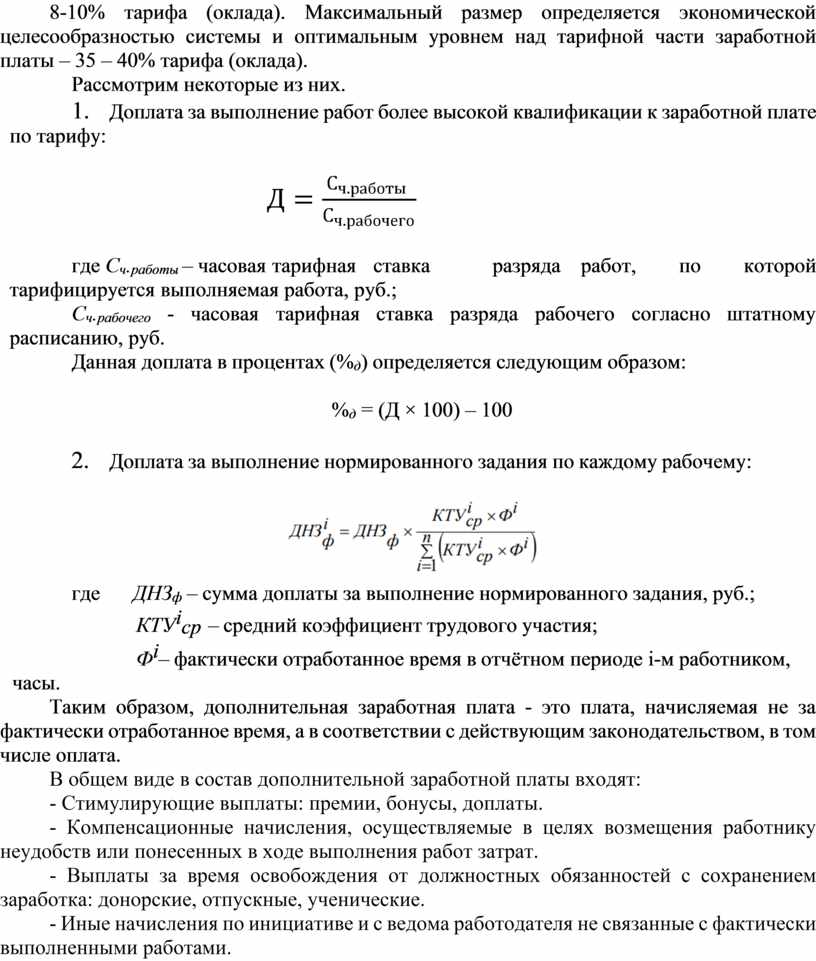

Размер премии должен быть таким, чтобы создать заинтересованность в улучшении показателей трудовой деятельности. Минимальный размер премии определяется психологическим порогом ощутимости премии и измеряется величиной, равной не менее 8-10% тарифа (оклада). Максимальный размер определяется экономической целесообразностью системы и оптимальным уровнем над тарифной части заработной платы – 35 – 40% тарифа (оклада).

Рассмотрим некоторые из них.

1. Доплата за выполнение работ более высокой квалификации к заработной плате по тарифу:

![]()

где Сч.работы – часовая тарифная ставка разряда работ, по которой тарифицируется выполняемая работа, руб.;

Сч.рабочего - часовая тарифная ставка разряда рабочего согласно штатному расписанию, руб.

Данная доплата в процентах (%д) определяется следующим образом:

%д = (Д × 100) – 100

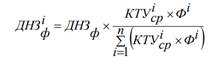

2. Доплата за выполнение нормированного задания по каждому рабочему:

где ДНЗф – сумма доплаты за выполнение нормированного задания, руб.;

КТУiср – средний коэффициент трудового участия;

Фi– фактически отработанное время в отчётном периоде i-м работником, часы.

Таким образом, дополнительная заработная плата - это плата, начисляемая не за фактически отработанное время, а в соответствии с действующим законодательством, в том числе оплата.

В общем виде в состав дополнительной заработной платы входят:

- Стимулирующие выплаты: премии, бонусы, доплаты.

- Компенсационные начисления, осуществляемые в целях возмещения работнику неудобств или понесенных в ходе выполнения работ затрат.

- Выплаты за время освобождения от должностных обязанностей с сохранением заработка: донорские, отпускные, ученические.

- Иные начисления по инициативе и с ведома работодателя не связанные с фактически выполненными работами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.