Поделиться

План занятия по финансовой грамотности

Тема занятия: «Сколько стоит кредит?»

Место занятия в системе образования: урок для обучающихся 8, 9 класса.

Форма занятия: урок-практикум.

Цель: осознание учащимися наличия финансовых рисков, ответственности за выплату кредита.

Задачи:

1) познакомить учащихся с принципами кредитования, видами кредита;

2) развить навыки работы с различными видами информации, умение работать в

группе;

3) повысить финансовую грамотность учащихся.

Планируемые результаты:

Личностные: осознание ответственности за настоящее и будущее собственного финансового благополучия, благополучия своей семьи; умение оценивать и аргументировать собственную точку зрения по финансовым проблемам, стремление строить свое будущее на основе целеполагания и планирования.

Метапредметные:

регулятивные: умение самостоятельно планировать пути достижения личных финансовых целей, в том числе альтернативных, осознанно выбирать наиболее эффективные способы решения финансовых задач, формирование навыков принятия решений на основе сравнительного анализа финансовых альтернатив, планирование и прогнозирование будущих доходов, планирование личного бюджета, навыков самоанализа.

познавательные: умение определять понятия, создавать обобщения, классифицировать, выбирать основания и критерии для классификации, устанавливать причинно-следственные связи, строить логические рассуждения, умозаключения и делать выводы на примере материалов данного курса.

коммуникативные: осуществление деловой коммуникации, формирование и развитие навыков работы со статистической, фактической и аналитической финансовой информацией, координировать и выполнять работу в условиях реального взаимодействия.

Предметные:

Ученик научится: анализировать несложные ситуации в области личных финансов, в частности, формулировать финансовые цели, предварительно оценивать их достижимость, различать виды кредитов и сферу их использования, уметь рассчитывать процентные ставки по кредиту.

Ученик получит возможность научиться: применять теоретические знания по финансовой грамотности для практической деятельности и повседневной жизни; анализировать и извлекать информацию, касающуюся личных финансов из источников различного типа; оценивать и принимать ответственность за разные решения, их возможные последствия для себя и своего окружения; применять полученные теоретические и практические знания для эффективного использования роли заемщика в разных ситуациях.

Материалы и оборудование: ноутбук, проектор, раздаточный материал для парной и групповой работы, фрагмент мультфильма «Каникулы в Простоквашино».

План проведения занятия:

|

№ |

Название этапа |

Деятельность обучающихся |

Деятельность |

|

|

|||

|

этапа |

|

|

|

учителя |

|

|

|

|

|

|

|

|

|

|

|

|||

|

1 |

Орг. момент. |

Приветствуют учителя |

Приветствует |

|

|

|||

|

|

|

|

|

обучающихся |

|

|

||

|

|

|

|

|

|

|

|||

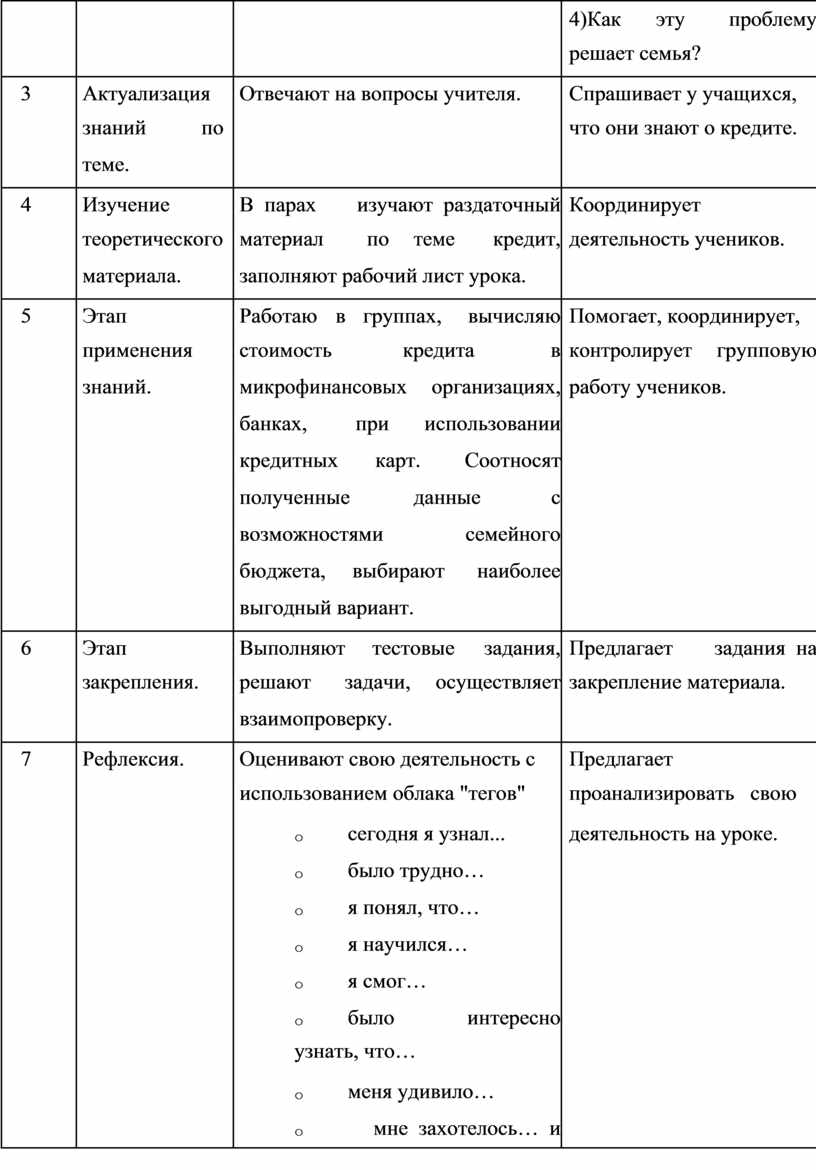

|

2 |

Создание |

Просматривают |

мультфильм, |

Демонстрирует |

фрагмент |

|||

|

|

проблемной |

определяют проблему урока, |

мультфильма, в |

котором |

||||

|

|

ситуации. |

отвечают на вопросы. |

герои |

|

коллективно |

|||

|

|

|

1) Нехватка денежных средств на |

решают вопрос, где взять |

|||||

|

|

|

крупную покупку. |

|

деньги |

|

на |

покупку |

|

|

|

|

2) Да. |

|

коровы: |

|

1)С |

|

какой |

|

|

|

3)Пошли искать клад. |

проблемой |

столкнулись |

||||

|

|

|

4) Заработать (но это долго, а |

герои? 2)Возникает ли |

|||||

|

|

|

деньги нужны сейчас), продать |

такая |

проблема |

в |

|||

|

|

|

что-нибудь (нечего), взять в долг |

современной |

семье? |

||||

|

|

|

(у знакомых - нет такой суммы). |

3)Как |

эту |

проблему |

|||

|

|

|

Значит нужно взять кредит. |

решили |

в |

мультфильме. |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4)Как |

эту |

проблему |

|

|

|

|

|

|

|

|

|

|

решает семья? |

||

|

|

|

|

|

|

|||||||

|

3 |

Актуализация |

Отвечают на вопросы учителя. |

|

Спрашивает у учащихся, |

|||||||

|

|

знаний |

по |

|

|

|

|

|

|

что они знают о кредите. |

||

|

|

теме. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

4 |

Изучение |

|

В парах |

изучают раздаточный |

Координирует |

||||||

|

|

теоретического |

материал |

|

по |

теме |

кредит, |

деятельность учеников. |

||||

|

|

материала. |

|

заполняют рабочий лист урока. |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

|

5 |

Этап |

|

Работаю |

в |

группах, |

вычисляю |

Помогает, координирует, |

||||

|

|

применения |

|

стоимость |

|

кредита |

в |

контролирует |

групповую |

|||

|

|

знаний. |

|

микрофинансовых |

организациях, |

работу учеников. |

||||||

|

|

|

|

банках, |

при |

использовании |

|

|

|

|||

|

|

|

|

кредитных |

карт. |

Соотносят |

|

|

|

|||

|

|

|

|

полученные |

данные |

с |

|

|

|

|||

|

|

|

|

возможностями |

|

семейного |

|

|

|

|||

|

|

|

|

бюджета, |

|

выбирают |

наиболее |

|

|

|

||

|

|

|

|

выгодный вариант. |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||

|

6 |

Этап |

|

Выполняют |

тестовые |

задания, |

Предлагает |

задания на |

||||

|

|

закрепления. |

|

решают |

задачи, |

осуществляет |

закрепление материала. |

|||||

|

|

|

|

взаимопроверку. |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||||||

|

7 |

Рефлексия. |

|

Оценивают свою деятельность с |

Предлагает |

|

||||||

|

|

|

|

использованием облака "тегов" |

|

проанализировать свою |

||||||

|

|

|

|

o |

|

сегодня я узнал... |

|

деятельность на уроке. |

||||

|

|

|

|

o |

|

было трудно… |

|

|

|

|

||

|

|

|

|

o |

|

я понял, что… |

|

|

|

|

||

|

|

|

|

o |

|

я научился… |

|

|

|

|

||

|

|

|

|

o |

|

я смог… |

|

|

|

|

|

|

|

|

|

|

o |

|

было |

|

интересно |

|

|

|

|

|

|

|

|

узнать, что… |

|

|

|

|

|

|||

|

|

|

|

o |

|

меня удивило… |

|

|

|

|

||

|

|

|

|

o |

|

мне захотелось… и |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

т.д.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

8 Д.З.

![]()

Приложение 1

Информационный лист

Банк - финансово-кредитная организация, производящая разнообразные виды операций

с деньгами и ценными бумагами и оказывающая финансовые услуги

правительству, юридическим и физическим лицам.

Виды банковских услуг

1. депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты;

2. кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

3. расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется

выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Кредит (лат. creditum – ссуда, долг) – это предоставление денег (или товаров) в долг на гарантированных условиях возвратности, платности . Это форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства, отсюда кредитные отношения появляются не в сфере производства, а обращения, где владельцы товара противостоят друг другу как собственники товара и денег.

Виды кредитов.

Ипотека – кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет.

Автокредит – кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на срок от одного до пяти лет.

Бизнес кредиты – кредит для поддержки малого и среднего бизнеса. Для оформления бизнес кредита владельцу компании придется внести имущественный залог. Срок кредитования составляет от 2 до 5 лет.

Потребительский кредит – кредит, выдаваемый для покупки каких-либо товаров или услуг,

например, мебели, видеотехники или туристической путевки.

Срок кредитования составляет от 6 месяцев до 20 лет.

Кредит – форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

Потребительский кредит – обеспечивает получение физическими лицами наличных денег или предметов личного потребления в настоящий момент, в то время как платеж растянут на определенный период в будущем.

|

|

Он состоит из 3-х основных частей: |

|

1 |

– основная сумма займа – количество денег, взятое в кредит (заемный капитал). |

|

2 |

– стоимость кредита – включает проценты и другие расходы по обслуживанию пользования |

кредитом.

3 – годовая процентная ставка – стоимость кредита в годовых процентных выплатах.

Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления, а также заемные средства, полученные от других хозяйствующих субъектов.

В современных условиях банк-кредитор предоставляет ссуду за счет собственного капитала, привлеченных средств, хранящихся на счетах его клиентов, а также мобилизованных с помощью

эмиссии ценных бумаг. При размещении ссуженной стоимости кредитор контролирует производственное использование, чтобы кредит был получен и за него он имел доход.

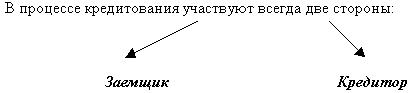

Заемщик получает ссуду и обязуется ее возвратить к обусловленному сроку. Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент, он должен обладать определенным имущественным обеспечением, гарантирующим возврат кредита по требованию кредитора.

Роль заемщика выполняют физические лица.

Роль кредитора могут выполнять несколько организаций:

• Банки;

• Предприятия торговли и сферы услуг (магазины, заводы, фабрики, посреднические предприятия).

• Специальные кредитные учреждения (организации, выдающие микрокредиты и

т.п.).

Принципы потребительского кредитования.

Существует несколько принципов потребительского кредитования.

1-й принцип – возвратность – возврат по окончании срока полной суммы заемных денег с

определенными процентами.

2-й принцип – срочность – четко указанный срок.

3-й принцип – платность – процент за кредит является платой за пользование взятыми в долг деньгами.

Получение и использование кредита.

Чтобы открыть кредит, заемщик должен показать, что хочет и может выполнить свои финансовые обязательства. Есть несколько простых способов доказать свою кредитоспособность. Эти способы доступны и молодым людям, которые особенно часто испытывают трудности в получении банковского кредита или при покупке товаров и услуг в рассрочку.

Кредит можно получить и прежде, чем заемщик будет располагать доказательствами своей кредитоспособности. В этом случае требуется гарантия поручителя – человека с достаточным рейтингом кредитоспособности, который гарантирует возврат долга в случае, если это не может сделать сам заемщик.

Формы погашения кредита.

Кредит можно погасить двумя способами:

1 – разовым погашением, т.е. выплатой всей суммы сразу + все проценты и различные расходы (рассылка уведомлений о погашении кредита в виде писем, рассылка смс-сообщений на ваш сотовый телефон о ближайшей дате погашения кредита, страхование заемщика). 2 – рассрочка платежа (выплата по месяцам).

Способы погашения.

1) Оплата наличными через кассу любого банка.

Погашение ипотечного кредита осуществляется через кассу банка-кредитора, где Вы получали ипотечный кредит, или любого другого банка, оказывающего услуги по приему и перечислению платежей физических лиц с обязательным указанием в назначении платежа следующих параметров.

2) С помощью открытого счета в банке. При наличии счета в любом российском банке Вы можете осуществлять погашение ипотечного кредита непосредственно со своего счета. Для этого нужно дать своему банку разовое или долгосрочное Поручение - осуществлять ежемесячно в указанную Вами дату платеж в счет погашения кредита в размере вашего Ежемесячного платежа. Другой вариант: ежемесячно давать Поручение банку осуществить платеж или воспользоваться услугами Интернет-банка (при наличии такой услуги в обслуживающем Вас банке).

3) Поручение работодателю. Вы можете дать разовое/долгосрочное поручение бухгалтерии по месту работы для безналичного перечисления средств в счет погашения ипотечного кредита (по согласованию с бухгалтерией).

Полномочия различных кредиторов.

У каждого вида кредитора существуют определенные виды полномочий при предоставлении того или иного вида кредита.

Предприятия торговли могут предоставить лишь товары, проданные в рассрочку.

Банки могут предоставить ссуду.

Ссуда по типу выплат может быть трех видов:

1 – краткосрочные.

2 – среднесрочные.

3 – долгосрочные.

Прежде, чем воспользоваться услугами кредита, необходимо:

Первое – спросить, сколько лет организация существует на рынке.

Второе – оцените, каково состояние офиса. Если это кабинет, оборудованный наспех, то это должно вас насторожить.

Третье – по закону, в каждой МКО должны быть на видном месте развешены правила предоставления микрокредитов, с которыми должен быть ознакомлен каждый заемщик. Это – сроки предоставления микрокредитов, предельные величины ставок вознаграждения, порядок оплаты вознаграждения и т.п.

Следующий совет – внимательно ознакомьтесь с договором прежде, чем его подписывать.

Договор составляется как минимум в 2-х экземплярах, один из которых должен быть выдан клиенту.

И последний совет – если организация, прежде чем выдать кредит требует средства, то можете смело развернуться и уйти.

Обязанности заемщика.

При оформлении кредита, заемщик берет на себя рад обязательств, которые необходимо выполнять при выплате кредитной суммы.

1 – Обязан возместить предоставленный капитал, т.е. основную сумму займа;

2 – Обязан выплатить стоимость кредита (плата за услугу, страховку и т.д.);

3 – Должен учитывать уровень годовой процентной ставки.

Преимущества кредита.

Поскольку достаточное большинство людей берут кредиты, необходимо выяснить, чем так привлекательны кредиты и система кредитования вообще.

1 – возможность самой покупки, не откладывая в долгий ящик, можно стать обладателем нужной вам вещи или услуг.

2 – гибкость– можно подобрать такой вид кредита, который будет вам наиболее выгоден по каким– либо критериям.

3 – безопасность – вы имеете дело с организациями, которые находятся на торговом рынке долгое время. Так же дело обстоит и с банками.

4 – непредвиденные траты – при оформлении кредита, вам рассчитывают сумму на каждый месяц. Поэтому, вы можете заранее предусмотреть свои расходы на проплату кредитной суммы.

5 – немедленное получение товара– при оформлении кредита, вы приобретаете товар, какой вам нужен и тогда, когда он вам нужен.

6 – Наслаждение покупками , пока они не оплачены– вы пользуетесь товарами и услугами тогда, когда они вам необходимы, а не когда у вас появится необходимая для этого сумма.

Недостатки кредита.

При всей заманчивости кредитных отношений, необходимо помнить и о недостатках этого вида банковских услуг.

Перерасход. Кредит создает обманчивую видимость доступности различных благ, и некоторые покупатели начинают слишком легко тратить деньги. В этом случае им становится сложно делать обязательные ежемесячные выплаты по мере роста задолженности.

Более высокая цена. Пользование кредитом включает проценты и оплату услуг по его обслуживанию, что увеличивает стоимость приобретаемых в кредит товаров и услуг.

Необдуманные покупки. Тот , кто покупает в кредит, часто пренебрегает распродажами и специальными скидками, потому что быстро привыкает к тому, что в любой момент может получить желаемое, и не задумывается над обоснованностью и рациональностью своих покупок.

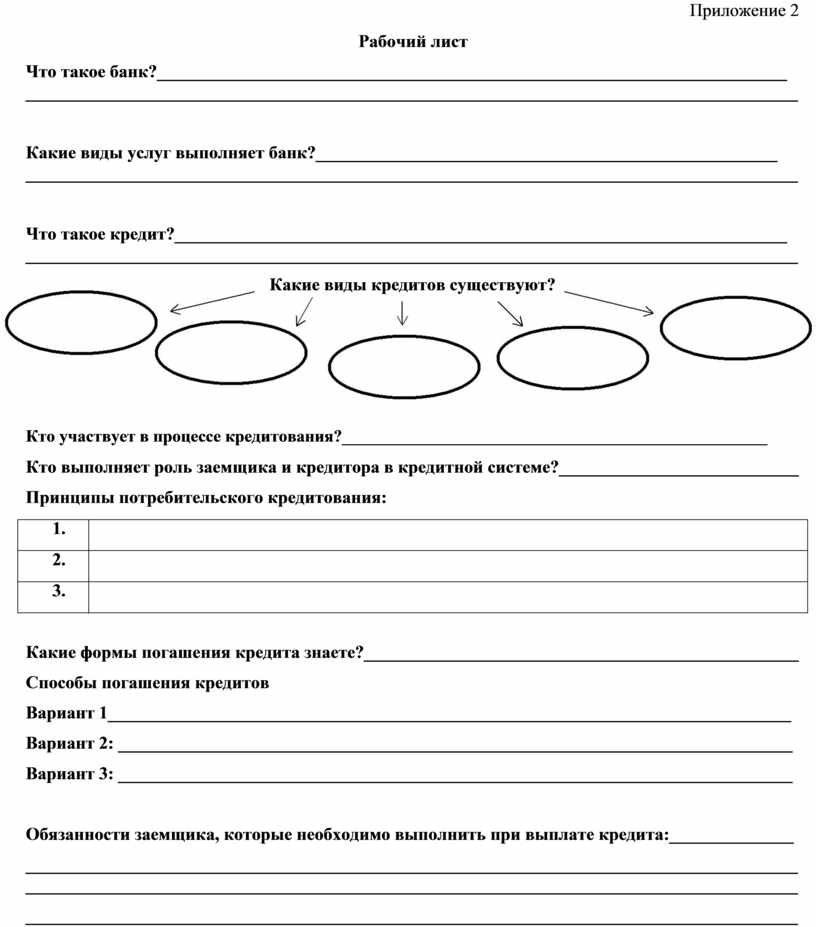

Приложение 2

Рабочий лист

Что такое банк?_______________________________________________________________________

_______________________________________________________________________________________

Какие виды услуг выполняет банк?____________________________________________________

_______________________________________________________________________________________

Что такое кредит?_____________________________________________________________________

_______________________________________________________________________________________

Какие виды кредитов существуют?

Кто участвует в процессе кредитования?__________________________________________________

Кто выполняет роль заемщика и кредитора в кредитной системе?___________________________

Принципы потребительского кредитования:

1.

![]()

![]()

![]()

![]()

![]()

![]()

2.

3.

![]()

Какие формы погашения кредита знаете?_________________________________________________

Способы погашения кредитов

Вариант 1_____________________________________________________________________________

Вариант 2: ____________________________________________________________________________

Вариант 3: ____________________________________________________________________________

Обязанности заемщика, которые необходимо выполнить при выплате кредита:______________

_______________________________________________________________________________________

_______________________________________________________________________________________

_______________________________________________________________________________________

Приложение 3

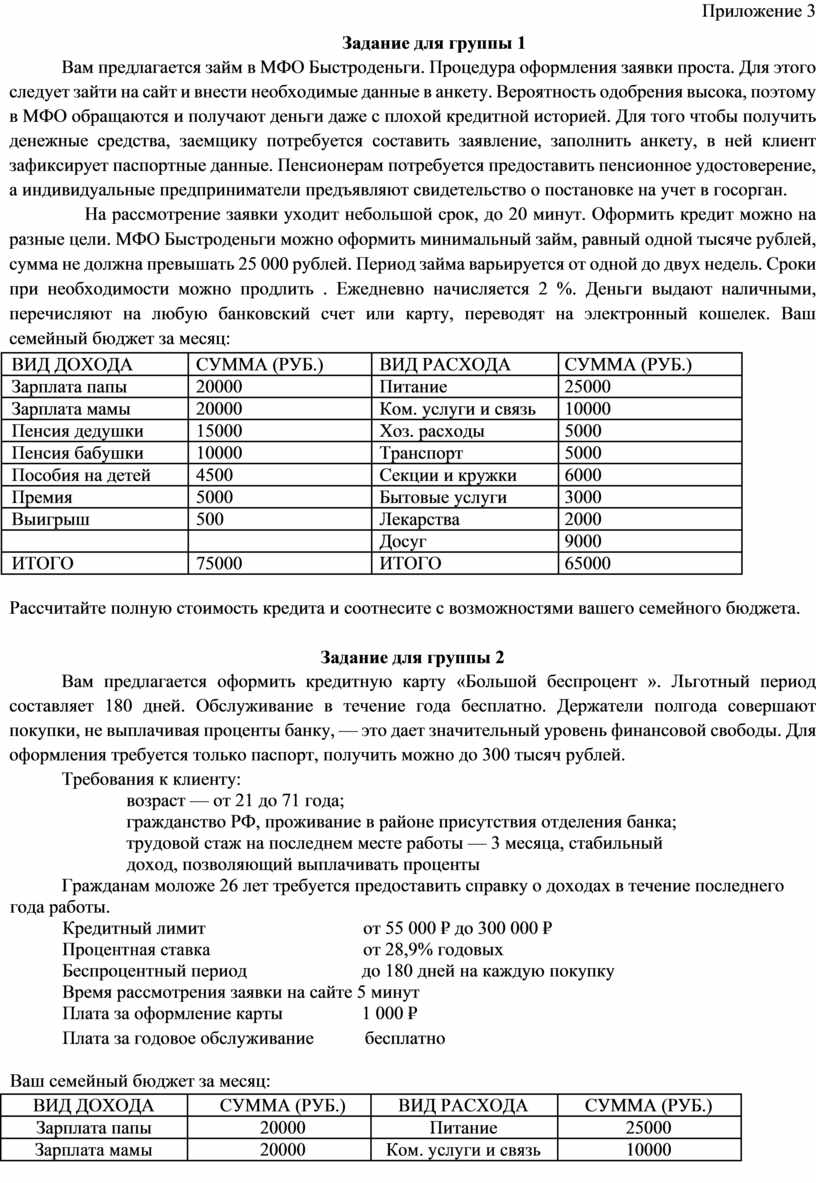

Задание для группы 1

Вам предлагается займ в МФО Быстроденьги. Процедура оформления заявки проста. Для этого следует зайти на сайт и внести необходимые данные в анкету. Вероятность одобрения высока, поэтому в МФО обращаются и получают деньги даже с плохой кредитной историей. Для того чтобы получить денежные средства, заемщику потребуется составить заявление, заполнить анкету, в ней клиент зафиксирует паспортные данные. Пенсионерам потребуется предоставить пенсионное удостоверение, а индивидуальные предприниматели предъявляют свидетельство о постановке на учет в госорган.

На рассмотрение заявки уходит небольшой срок, до 20 минут. Оформить кредит можно на разные цели. МФО Быстроденьги можно оформить минимальный займ, равный одной тысяче рублей, сумма не должна превышать 25 000 рублей. Период займа варьируется от одной до двух недель. Сроки при необходимости можно продлить . Ежедневно начисляется 2 %. Деньги выдают наличными, перечисляют на любую банковский счет или карту, переводят на электронный кошелек. Ваш семейный бюджет за месяц:

|

ВИД ДОХОДА |

СУММА (РУБ.) |

ВИД РАСХОДА |

СУММА (РУБ.) |

|

Зарплата папы |

20000 |

Питание |

25000 |

|

Зарплата мамы |

20000 |

Ком. услуги и связь |

10000 |

|

Пенсия дедушки |

15000 |

Хоз. расходы |

5000 |

|

Пенсия бабушки |

10000 |

Транспорт |

5000 |

|

Пособия на детей |

4500 |

Секции и кружки |

6000 |

|

Премия |

5000 |

Бытовые услуги |

3000 |

|

Выигрыш |

500 |

Лекарства |

2000 |

|

|

|

Досуг |

9000 |

|

ИТОГО |

75000 |

ИТОГО |

65000 |

Рассчитайте полную стоимость кредита и соотнесите с возможностями вашего семейного бюджета.

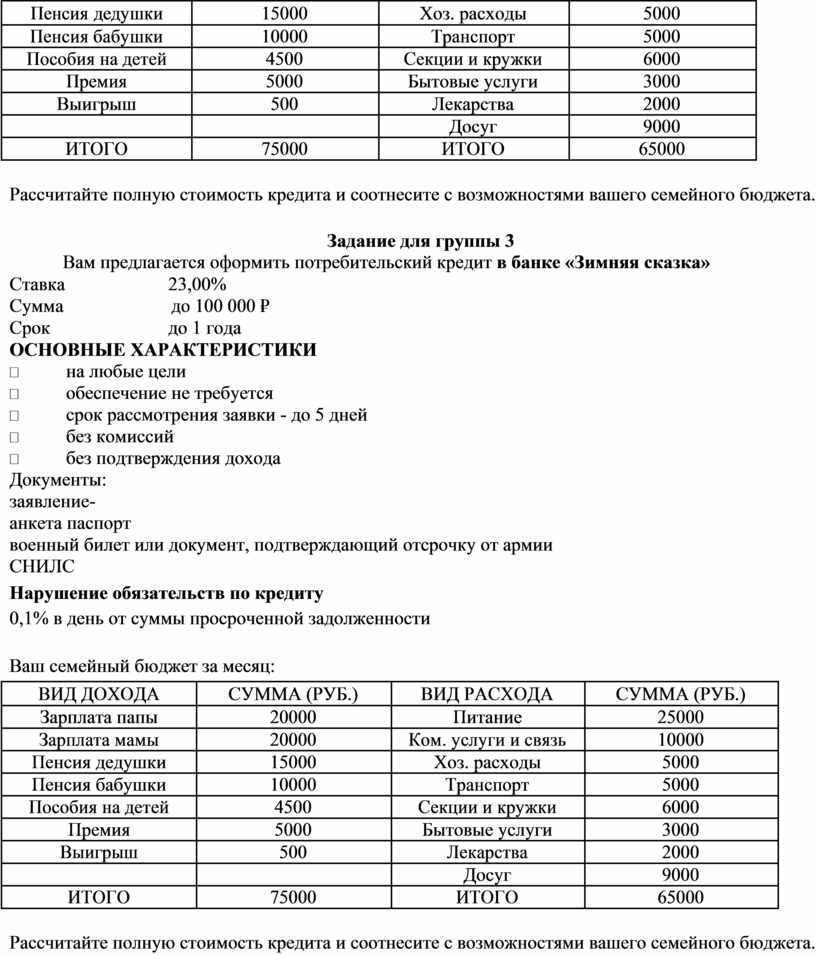

Задание для группы 2

Вам предлагается оформить кредитную карту «Большой беспроцент ». Льготный период составляет 180 дней. Обслуживание в течение года бесплатно. Держатели полгода совершают покупки, не выплачивая проценты банку, — это дает значительный уровень финансовой свободы. Для оформления требуется только паспорт, получить можно до 300 тысяч рублей.

Требования к клиенту:

возраст — от 21 до 71 года;

гражданство РФ, проживание в районе присутствия отделения банка; трудовой стаж на последнем месте работы — 3 месяца, стабильный доход, позволяющий выплачивать проценты

Гражданам моложе 26 лет требуется предоставить справку о доходах в течение последнего

|

года работы. |

|

|

|

|

|

|

Кредитный лимит |

|

от 55 000 ₽ до 300 000 ₽ |

|

||

|

Процентная ставка |

|

от 28,9% годовых |

|

||

|

Беспроцентный период |

до 180 дней на каждую покупку |

||||

|

Время рассмотрения заявки на сайте 5 минут |

|

||||

|

Плата за оформление карты |

1 000 ₽ |

|

|||

|

Плата за годовое обслуживание |

бесплатно |

|

|||

|

Ваш семейный бюджет за месяц: |

|

|

|

||

|

|

|

|

|

|

|

|

ВИД ДОХОДА |

|

СУММА (РУБ.) |

|

ВИД РАСХОДА |

СУММА (РУБ.) |

|

Зарплата папы |

|

20000 |

|

Питание |

25000 |

|

Зарплата мамы |

|

20000 |

|

Ком. услуги и связь |

10000 |

|

Пенсия дедушки |

15000 |

Хоз. расходы |

5000 |

|

Пенсия бабушки |

10000 |

Транспорт |

5000 |

|

Пособия на детей |

4500 |

Секции и кружки |

6000 |

|

Премия |

5000 |

Бытовые услуги |

3000 |

|

Выигрыш |

500 |

Лекарства |

2000 |

|

|

|

Досуг |

9000 |

|

ИТОГО |

75000 |

ИТОГО |

65000 |

Рассчитайте полную стоимость кредита и соотнесите с возможностями вашего семейного бюджета.

Задание для группы 3

Вам предлагается оформить потребительский кредит в банке «Зимняя сказка»

|

Ставка |

23,00% |

|

Сумма |

до 100 000 ₽ |

|

Срок |

до 1 года |

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

• на любые цели

• обеспечение не требуется

• срок рассмотрения заявки - до 5 дней

• без комиссий

• без подтверждения дохода Документы:

заявление-анкета паспорт

военный билет или документ, подтверждающий отсрочку от армии

СНИЛС

Нарушение обязательств по кредиту

0,1% в день от суммы просроченной задолженности

Ваш семейный бюджет за месяц:

|

ВИД ДОХОДА |

СУММА (РУБ.) |

ВИД РАСХОДА |

СУММА (РУБ.) |

|

Зарплата папы |

20000 |

Питание |

25000 |

|

Зарплата мамы |

20000 |

Ком. услуги и связь |

10000 |

|

Пенсия дедушки |

15000 |

Хоз. расходы |

5000 |

|

Пенсия бабушки |

10000 |

Транспорт |

5000 |

|

Пособия на детей |

4500 |

Секции и кружки |

6000 |

|

Премия |

5000 |

Бытовые услуги |

3000 |

|

Выигрыш |

500 |

Лекарства |

2000 |

|

|

|

Досуг |

9000 |

|

ИТОГО |

75000 |

ИТОГО |

65000 |

Рассчитайте полную стоимость кредита и соотнесите с возможностями вашего семейного бюджета.

Приложение 4

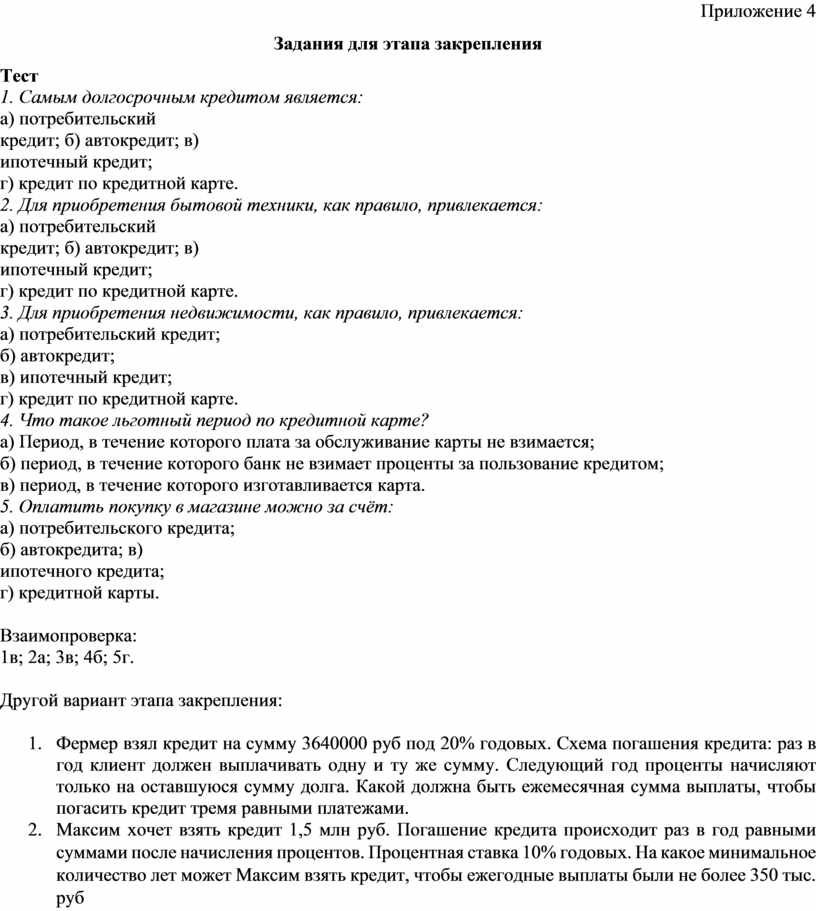

Задания для этапа закрепления

Тест

1. Самым долгосрочным кредитом является:

а) потребительский кредит; б) автокредит; в) ипотечный кредит;

г) кредит по кредитной карте.

2. Для приобретения бытовой техники, как правило, привлекается:

а) потребительский кредит; б) автокредит; в) ипотечный кредит;

г) кредит по кредитной карте.

3. Для приобретения недвижимости, как правило, привлекается:

а) потребительский кредит;

б) автокредит;

в) ипотечный кредит;

г) кредит по кредитной карте.

4. Что такое льготный период по кредитной карте?

а) Период, в течение которого плата за обслуживание карты не взимается;

б) период, в течение которого банк не взимает проценты за пользование кредитом; в) период, в течение которого изготавливается карта.

5. Оплатить покупку в магазине можно за счёт:

а) потребительского кредита; б) автокредита; в) ипотечного кредита;

г) кредитной карты.

Взаимопроверка:

1в; 2а; 3в; 4б; 5г.

Другой вариант этапа закрепления:

1. Фермер взял кредит на сумму 3640000 руб под 20% годовых. Схема погашения кредита: раз в год клиент должен выплачивать одну и ту же сумму. Следующий год проценты начисляют только на оставшуюся сумму долга. Какой должна быть ежемесячная сумма выплаты, чтобы погасить кредит тремя равными платежами.

2. Максим хочет взять кредит 1,5 млн руб. Погашение кредита происходит раз в год равными суммами после начисления процентов. Процентная ставка 10% годовых. На какое минимальное количество лет может Максим взять кредит, чтобы ежегодные выплаты были не более 350 тыс. руб

Приложение 5

Домашнее задание

На сайтах банков ВТБ 24, Сбербанк, Альфа-Банк с помощью кредитного калькулятора определите в каком банке выгоднее получить потребительский кредит? Какова будет сумма долга по кредиту, если вы планируете получить 300 тыс. руб. на 5 лет.

Пообщайтесь со своими родителями. Предложите им изучить вопрос о кредитной истории.

Узнайте, где можно получить информацию о своей кредитной истории.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.