Квест "Копеечный интерес" посвящен теме ежедневного взаимодействия с деньгами: семейного и личного бюджета.

Цель: формирование основ знаний о семейном бюджете и личных сбережениях в подростковом возрасте у обучающихся 8 классов.

Квест проводится в виде группового соревновательного действия во внеурочное время.

Примерная продолжительность игры - 45 минут.Необходимо отметить, что в образовательной игре используются межпредметные связи: экономика, литература, математика, право.

Копеечный интерес.docx

Игровой квест по финансовой грамотности

«Копеечный интерес»

образовательная область «Технология»

модуль "Бюджет семьи"

автор: Конева Вера Рудольфовна,

заместиель директора по воспитательной работе,

учитель технологии Игровой квест "Копеечный интерес"

Квест "Копеечный интерес" посвящен теме ежедневного взаимодействия с деньгами: семейного

и личного бюджета.

Цель: формирование основ знаний о семейном бюджете и личных сбережениях в подростковом

возрасте у обучающихся 8 классов.

Планируемые результаты:

Личностные: формирование понимания ограниченности семейного бюджета, необходимости

его рационального планирования и расходования с учетом личных нужд и трат.

Метапредметные: развитие способности использовать математические вычисления для поиска

наиболее эффективных способов формирования семейного бюджета, развитие смыслового чтения

текстов финансового содержания, развитие способности критически осмысливать информацию, в

том числе рекламную.

Предметные: формирование знаний о семейном бюджете, его расходной и доходной частях,

профиците и дефиците семейного бюджета, формирование понятий: инвестиция, инфляция.

Краткое описание квеста:

Квест проводится в виде группового соревновательного действия во внеурочное время.

Примерная продолжительность игры 45 минут.

Предварительная подготовка:

создать 23 команды по 56 человек;

подготовить точки опорных станций;

разработать маршрутные листы;

подготовить жетоны, листы с заданиями и критерии оценивания по каждой станции;

определить 7 судей (учеников старших классов) для расстановки по станциям;

Каждая команда получает маршрутный лист, в котором указаны станции в определенном

порядке :

1. Деньги счетом крепки;

2. Тебя манят твоих денег хотят;

3. Денег палата да ума маловато;

4. Деньга на деньгу набегает;

5. Копейка к копейке – проживёт семейка; 6. Копейка рубль бережет.

7. Казна миром живет, а мирказною.

Маршрутный лист

Станции

Деньги счетом крепки

Тебя манят твоих денег хотят

Денег палата да ума маловато

Деньга на деньгу набегает

Копейка к копейке – проживёт семейка

Копейка рубль бережет

Казна миром живет, а мирказною.

Количество баллов

Подпись судьи

Необходимо отметить, что в образовательной игре используются межпредметные связи:

экономика, литература, математика, право.

Победители награждаются дипломами и памятными подарками.

Главная задача учителя состоит в том, продумать практические задачи, в решение которых

включаются ученики, и создать условия для самостоятельного решения учебных задач

участниками.

Станция 1. " Деньги счетом крепки"

Цель данной станции: участник должен решить задачу, направленную на выбор максимально

выгодной покупки в магазине.

Ведущие выдают задание.

Никита решил порадовать любимую тётю и испечь ей торт ко дню рождения. Для этого ему не

хватало нескольких продуктов: 200 граммов сахара, 180 граммов масла, 3 яйца, 1 стакана

молока. У Никиты были собственные средства в размере 300 рублей, которые он сэкономил от

карманных денег. В шаговой доступности от дома находятся несколько магазинов. Из мобильных

приложений Никита узнал, что в магазине «Магнит» проводится «Акция!». Взяв у родителей

деньги на проезд, он отправился в магазин.

а)Покупка в каком магазине окажется наиболее выгодна для семейного бюджета?

б)В какой магазин должен отправиться Никита, если учесть, что от всей массы продуктов, ему

нужно было использовать лишь часть, а остальное осталось бы на дальнейшее потребление в

семье?

Агапыч

От 42.90

От 127.90 От 48.90

От 69,90

Общая

стоимость

покупок

289,60

Путь до

магазина

Проехать 1 цена за 1 кг

180 грамм цена за 10 яиц за 1 литр

Продукты

От 49.00

цена за 1 кг

От 132.00

180 грамм

От 56.90

цена за 10 яиц

От 71,50

за 1 литр

Магнит

«АКЦИЯ!»

От 45.00

цена за 1 кг

От 111.00

180 грамм

От 39.90

цена за 10 яиц

От 69,90

за 1 литр

309,40

271,80

*проезд в наземном транспорте 55 рублей

остановку

на автобусе

По дороге

домой из

школы

в 4

остановках

от дома

Ответы и критерии: а)Никите надо воспользоваться магазином «Продукты», так как он

находится в шаговой доступности. И, хотя в нем продукты Никита экономит на проезде в

транспорте 2 жетона за правильный ответ.

Вычисления: 2 жетона за любое вычисление, которое докажет реальную экономию средств.

Например: 309,40300=9,40 количество недостающих денег на покупку в магазине «Продукты»

или Никита взял на проезд у родителей 110 рублей, хотя на покупки в магазине «Продукты» ему

недоставало всего 9,40.

110 9,40=100,60 количество сэкономленных средств в семейном бюджете, если бы Никита

отправился в магазин «Продукты», а не в «Магнит».

Ответ: б) в магазин «Продукты» 1 жетон.

Станция 2. "Тебя манят – твоих денег хотят"

Цель данной станции: участник должен решить задачу, направленную на грамотный выбор

товаров и услуг, представленных в рекламе (проспектах и объявлениях об акциях, скидках и т.д.).

Используемые методы: наглядности, сравнительный и сопоставительный методы, анализа

рекламной информации.

Возможные слова ведущего: Ребята, все мы посещаем магазины, торговые центры, где мы

постоянно сталкиваемся с рекламой, различными «выгодными акциями», маркетинговыми

приемами, главная цель которых стимулировать нас именно к этой покупке, потратить наши

деньги именно в этой торговой точке. Как же грамотно и рационально должен вести себя

потребитель, сталкиваясь с миром рекламы, чтобы получить максимальную пользу для себя в

виде экономии и при этом не обмануться, красивыми слоганами и заманчивыми проспектами? В

этом нам поможет разобраться наша станция под названием "Тебя манят, твоих денег хотят".

Саша решил обновить свой гардероб и купить рубашку, брюки, джемпер. При этом у него есть

ограниченный размер денежных средств – 3000 рублей, которые ему нужны еще и на покупку

продуктов питания (на остаток после покупок вещей). В ТЦ предлагают различные акции в

магазинах для совершения покупок вещей именно у них. Товар, представленный в данных

торговых точках, примерно одинаков по качеству. Изучив рекламные предложения, наш герой

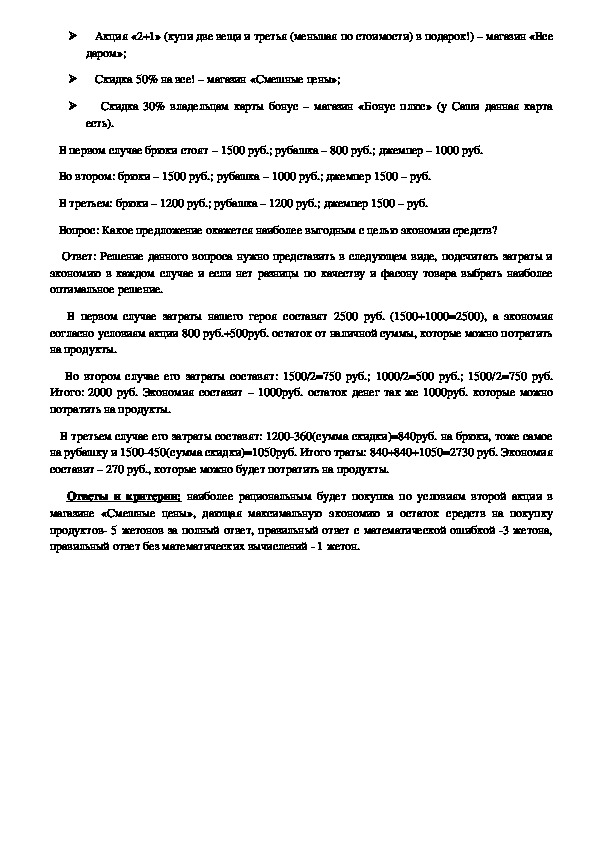

остановил свой выбор на следующих: Акция «2+1» (купи две вещи и третья (меньшая по стоимости) в подарок!) – магазин «Все

даром»;

Скидка 50% на все! – магазин «Смешные цены»;

Скидка 30% владельцам карты бонус – магазин «Бонус плюс» (у Саши данная карта

есть).

В первом случае брюки стоят – 1500 руб.; рубашка – 800 руб.; джемпер – 1000 руб.

Во втором: брюки – 1500 руб.; рубашка – 1000 руб.; джемпер 1500 – руб.

В третьем: брюки – 1200 руб.; рубашка – 1200 руб.; джемпер 1500 – руб.

Вопрос: Какое предложение окажется наиболее выгодным с целью экономии средств?

Ответ: Решение данного вопроса нужно представить в следующем виде, подсчитать затраты и

экономию в каждом случае и если нет разницы по качеству и фасону товара выбрать наиболее

оптимальное решение.

В первом случае затраты нашего героя составят 2500 руб. (1500+1000=2500), а экономия

согласно условиям акции 800 руб.+500руб. остаток от наличной суммы, которые можно потратить

на продукты.

Во втором случае его затраты составят: 1500/2=750 руб.; 1000/2=500 руб.; 1500/2=750 руб.

Итого: 2000 руб. Экономия составит – 1000руб. остаток денег так же 1000руб. которые можно

потратить на продукты.

В третьем случае его затраты составят: 1200360(сумма скидки)=840руб. на брюки, тоже самое

на рубашку и 1500450(сумма скидки)=1050руб. Итого траты: 840+840+1050=2730 руб. Экономия

составит – 270 руб., которые можно будет потратить на продукты.

Ответы и критерии: наиболее рациональным будет покупка по условиям второй акции в

магазине «Смешные цены», дающая максимальную экономию и остаток средств на покупку

продуктов 5 жетонов за полный ответ, правильный ответ с математической ошибкой 3 жетона,

правильный ответ без математических вычислений 1 жетон. 1

7

8

4

3

2

5

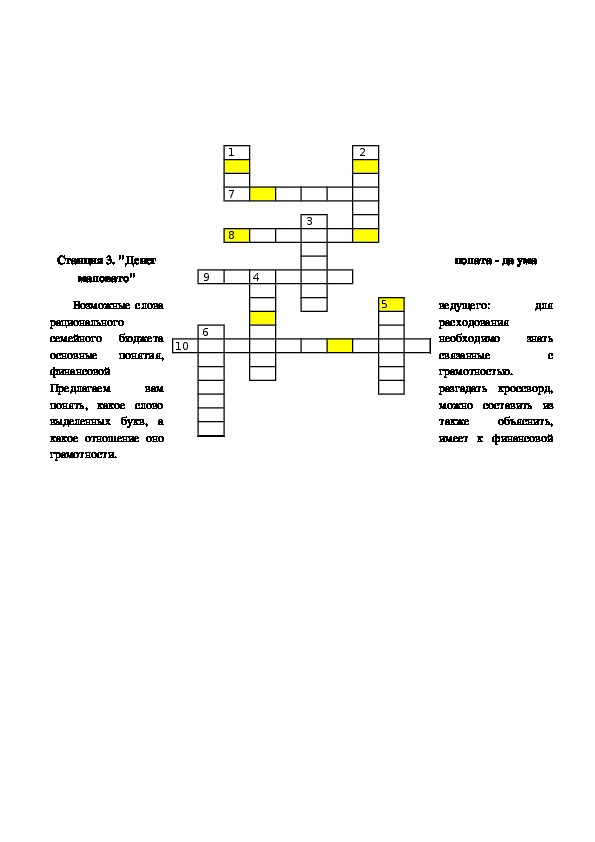

Станция 3. "Денег

маловато"

9

Возможные слова

рационального

семейного бюджета

основные понятия,

финансовой

Предлагаем

вам

понять, какое слово

выделенных букв, а

какое отношение оно

грамотности.

10

6

полата да ума

для

знать

с

ведущего:

расходования

необходимо

связанные

грамотностью.

разгадать кроссворд,

можно составить из

также

объяснить,

имеет к финансовой По вертикали

1. Организация, сосредоточившая временно свободные денежные средства предприятий и граждан

с целью последующего их предоставления в долг или в кредит за определенную плату.

2. Вид кредита, при котором кредитор может пользоваться закладываемым имуществом.

3. Долговая бумага, удостоверяющая право держателя требовать определенную сумму долга

спустя определенное время в оговоренном месте у лица, выдавшего данную бумагу.

4. Часть прибыли акционерного общества.

5. Недостача, недостаточность в чемлибо.

6. Период в экономике, когда происходит обесценивание денег и рост уровня цен на товары и

услуги

По горизонтали

7. Ссуда в денежной или товарной форме, предоставляемая на условиях срочности, платности,

возвратности.

8. Денежный знак, изготовленный из металла.

9. План доходов и расходов семьи, предприятия, государства

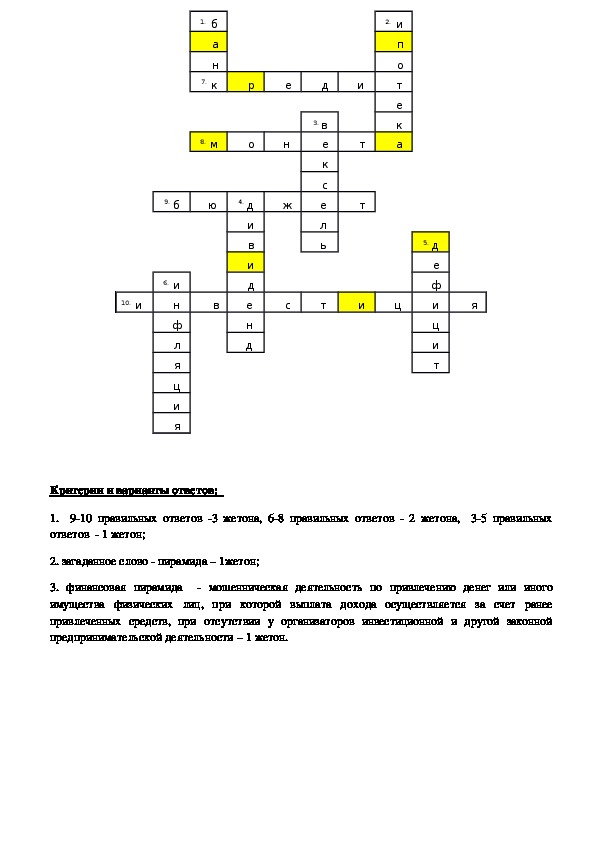

10. Долгосрочное вложение средств. 1. б

а

н

7. к

р

е

д

и

8. м

о

н

2. и

п

о

т

е

к

а

10. и

4. д

и

в

и

д

е

н

д

9. б

ю

в

6. и

н

ф

л

я

ц

и

я

т

т

3. в

е

к

с

е

л

ь

ж

с

т

и

ц

5. д

е

ф

и

ц

и

т

я

Критерии и варианты ответов:

1. 910 правильных ответов 3 жетона, 68 правильных ответов 2 жетона, 35 правильных

ответов 1 жетон;

2. загаданное слово пирамида – 1жетон;

3. финансовая пирамида мошенническая деятельность по привлечению денег или иного

имущества физических лиц, при которой выплата дохода осуществляется за счет ранее

привлеченных средств, при отсутствии у организаторов инвестиционной и другой законной

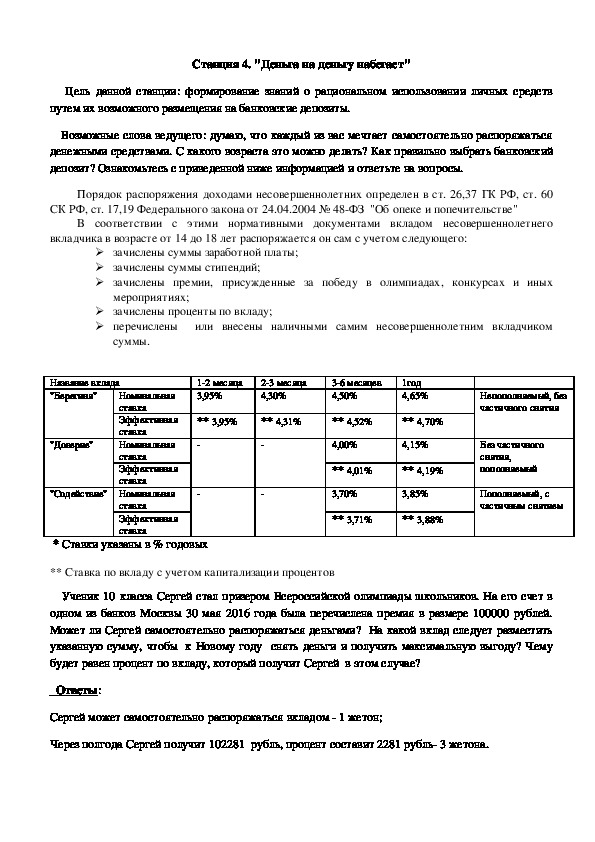

предпринимательской деятельности – 1 жетон. Станция 4. "Деньга на деньгу набегает"

Цель данной станции: формирование знаний о рациональном использовании личных средств

путем их возможного размещения на банковские депозиты.

Возможные слова ведущего: думаю, что каждый из вас мечтает самостоятельно распоряжаться

денежными средствами. С какого возраста это можно делать? Как правильно выбрать банковский

депозит? Ознакомьтесь с приведенной ниже информацией и ответьте на вопросы.

Порядок распоряжения доходами несовершеннолетних определен в ст. 26,37 ГК РФ, ст. 60

СК РФ, ст. 17,19 Федерального закона от 24.04.2004 № 48ФЗ "Об опеке и попечительстве"

В соответствии с этими нормативными документами вкладом несовершеннолетнего

вкладчика в возрасте от 14 до 18 лет распоряжается он сам с учетом следующего:

зачислены суммы заработной платы;

зачислены суммы стипендий;

зачислены премии, присужденные за победу в олимпиадах, конкурсах и иных

мероприятиях;

зачислены проценты по вкладу;

перечислены или внесены наличными самим несовершеннолетним вкладчиком

суммы.

Название вклада

"Берегиня"

"Доверие"

Номинальная

ставка

Эффективная

ставка

Номинальная

ставка

Эффективная

ставка

"Содействие" Номинальная

ставка

Эффективная

ставка

12 месяца

3,95%

23 месяца

4,30%

36 месяцев

4,50%

1год

4,65%

** 3,95%

** 4,31%

** 4,52%

** 4,70%

4,00%

4,15%

** 4,01%

** 4,19%

3,70%

3,85%

** 3,71%

** 3,88%

Непополняемый, без

частичного снятия

Без частичного

снятия,

пополняемый

Пополняемый, с

частичным снятием

* Ставки указаны в % годовых

** Ставка по вкладу с учетом капитализации процентов

Ученик 10 класса Сергей стал призером Всероссийской олимпиады школьников. На его счет в

одном из банков Москвы 30 мая 2016 года была перечислена премия в размере 100000 рублей.

Может ли Сергей самостоятельно распоряжаться деньгами? На какой вклад следует разместить

указанную сумму, чтобы к Новому году снять деньги и получить максимальную выгоду? Чему

будет равен процент по вкладу, который получит Сергей в этом случае?

Ответы:

Сергей может самостоятельно распоряжаться вкладом 1 жетон;

Через полгода Сергей получит 102281 рубль, процент составит 2281 рубль 3 жетона. Станция 5. "Копейка к копейке – проживёт семейка"

Цели станции: формирование знаний о доходах и расходах семьи, понимания необходимости

бережного отношения к семейному бюджету.

Семья Ивановых состоит из папы, мамы, сына. Папа работает инженером и получает 40000

рублей в месяц, мама работает в МФЦ и зарабатывает 20000 рублей в месяц. Семнадцатилетний

сын Иван учится в колледже, его стипендия составляет 3% от зарплаты папы. В месяц расходная

часть семейного бюджета составляет 45000 рублей. Иван мечтает побывать в Олимпийском парке

в Сочи. Средняя стоимость билета на самолет компании "Аэрофлот" 6514 рублей в одну сторону.

Проживание в отеле "без звезд" без питания в трехместном номере 1500 рублей с каждого.

Совокупный расход на питание в день на 1000 меньше, чем расход на проживание. Сможет ли

семья Ивановых в течение года накопить средства для отдыха в Сочи в течение двух недель?

Могут ли родители подарить Ивану Айфон 10 (64 ГБ) за отличную учебу? Относятся ли отдых в

Сочи и покупка Айфона 10 к обязательным расходам семьи?

Ответы:

1. Семья Ивановых сможет за год накопить средства для отдыха в Сочи 3 жетона за правильный

ответ с математическими вычислениями, правильный ответ с математической ошибкой 2 жетона,

правильный ответ без математических вычислений 1 жетон;

2. Родители не смогут купить сыну Айфон 10, так как его цена превышает остаток семейного

бюджета (цена телефона на 4 ноября 79900 рублей) 1 жетон;

3. Отдых в Сочи и покупка Айфона не относятся к обязательным расходам семьи. Обязательные

расходы это расходы на питание, одежду, коммунальные платежи, транспорт, лекарства.

Произвольные расходы это расходы на отдых, предметы роскоши, улучшение качества покупок

1 жетон.

Решение:

1. 40000+20000+40000/100*3=60000+1200=61200 рублей доход за месяц;

2. 6120045000=16200 рублей профицит семейного бюджета в месяц;

3. 16200*12=194400 рублей профицит семейного бюджета в год;

4. 6514*2*3=39084 рублей расходы на перелет;

5. 1500*3*14=63000 рублей расходы на проживание;

6. (1500*31000)*14= 49000 рублей расходы на питание;

7. 194400 (39084+63000+49000)=43316 рублей.

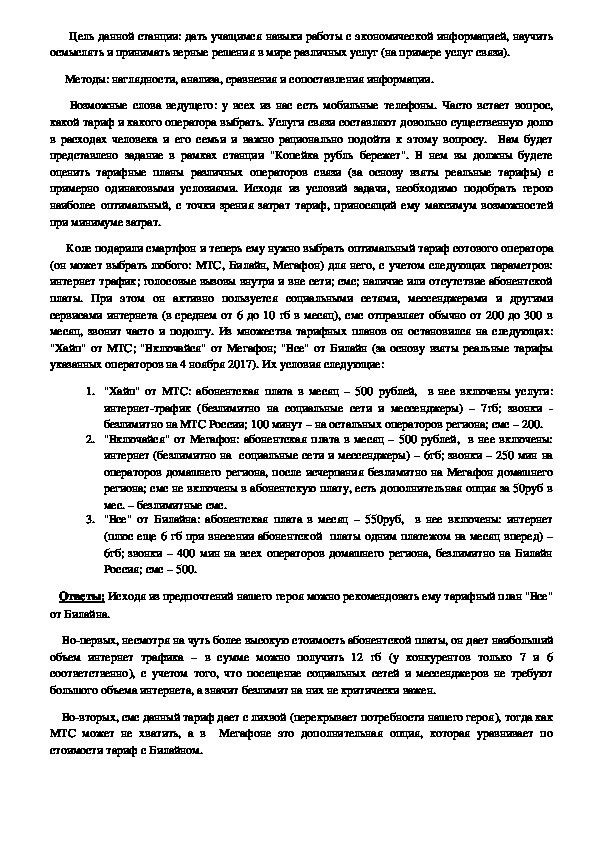

Станция 6. "Копейка рубль бережет" Цель данной станции: дать учащимся навыки работы с экономической информацией, научить

осмыслять и принимать верные решения в мире различных услуг (на примере услуг связи).

Методы: наглядности, анализа, сравнения и сопоставления информации.

Возможные слова ведущего: у всех из нас есть мобильные телефоны. Часто встает вопрос,

какой тариф и какого оператора выбрать. Услуги связи составляют довольно существенную долю

в расходах человека и его семьи и важно рационально подойти к этому вопросу. Вам будет

представлено задание в рамках станции "Копейка рубль бережет". В нем вы должны будете

оценить тарифные планы различных операторов связи (за основу взяты реальные тарифы) с

примерно одинаковыми условиями. Исходя из условий задачи, необходимо подобрать герою

наиболее оптимальный, с точки зрения затрат тариф, приносящий ему максимум возможностей

при минимуме затрат.

Коле подарили смартфон и теперь ему нужно выбрать оптимальный тариф сотового оператора

(он может выбрать любого: МТС, Билайн, Мегафон) для него, с учетом следующих параметров:

интернет трафик; голосовые вызовы внутри и вне сети; смс; наличие или отсутствие абонентской

платы. При этом он активно пользуется социальными сетями, мессенджерами и другими

сервисами интернета (в среднем от 6 до 10 гб в месяц), смс отправляет обычно от 200 до 300 в

месяц, звонит часто и подолгу. Из множества тарифных планов он остановился на следующих:

"Хайп" от МТС; "Включайся" от Мегафон; "Все" от Билайн (за основу взяты реальные тарифы

указанных операторов на 4 ноября 2017). Их условия следующие:

1. "Хайп" от МТС: абонентская плата в месяц – 500 рублей, в нее включены услуги:

интернеттрафик (безлимитно на социальные сети и мессенджеры) – 7гб; звонки

безлимитно на МТС России; 100 минут – на остальных операторов региона; смс – 200.

2. "Включайся" от Мегафон: абонентская плата в месяц – 500 рублей, в нее включены:

интернет (безлимитно на социальные сети и мессенджеры) – 6гб; звонки – 250 мин на

операторов домашнего региона, после исчерпания безлимитно на Мегафон домашнего

региона; смс не включены в абонентскую плату, есть дополнительная опция за 50руб в

мес. – безлимитные смс.

3. "Все" от Билайна: абонентская плата в месяц – 550руб, в нее включены: интернет

(плюс еще 6 гб при внесении абонентской платы одним платежом на месяц вперед) –

6гб; звонки – 400 мин на всех операторов домашнего региона, безлимитно на Билайн

Россия; смс – 500.

Ответы: Исходя из предпочтений нашего героя можно рекомендовать ему тарифный план "Все"

от Билайна.

Вопервых, несмотря на чуть более высокую стоимость абонентской платы, он дает наибольший

объем интернет трафика – в сумме можно получить 12 гб (у конкурентов только 7 и 6

соответственно), с учетом того, что посещение социальных сетей и мессенджеров не требуют

большого объема интернета, а значит безлимит на них не критически важен.

Вовторых, смс данный тариф дает с лихвой (перекрывает потребности нашего героя), тогда как

МТС может не хватить, а в Мегафоне это дополнительная опция, которая уравнивает по

стоимости тариф с Билайном. Втретьих, исходя из рационального предположения о том, что в круге его общения, кому он

звонит, абоненты разных операторов распределены примерно равными долями, 400 мин на других

операторов выглядят более привлекательными, чем 100 у МТС и 250 у Мегафона.

Вчетвертых при выборе тарифа, наш герой может посмотреть подробности тарифов и учесть,

что дополнительный трафик в размере 200мб в Мегафоне стоит 30 руб., а в МТС 500мб стоят 95

руб. Тем самым видно, что тариф от Билайна наиболее оптимальный по соотношению ценаобъем

предоставляемых услуг и соответствует структуре интересов нашего героя.

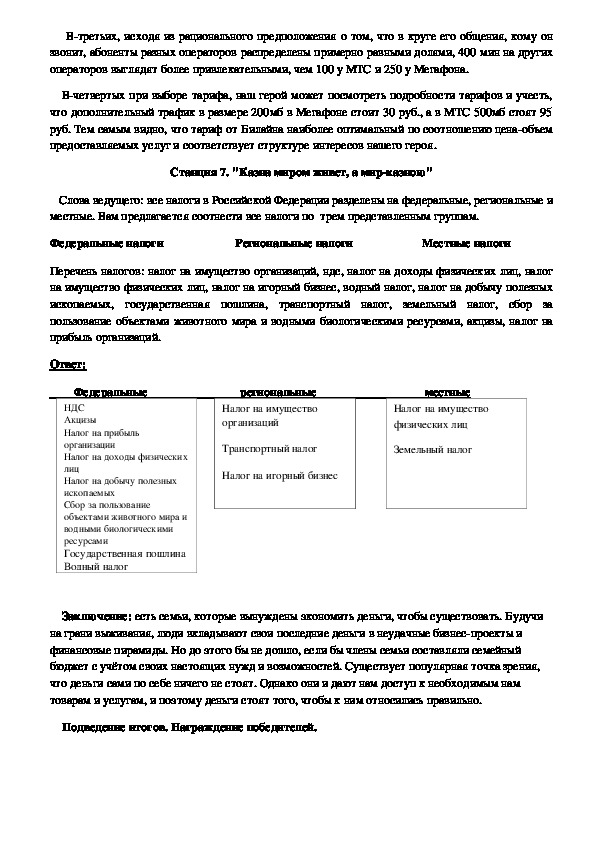

Станция 7. "Казна миром живет, а мирказною"

Слова ведущего: все налоги в Российской Федерации разделены на федеральные, региональные и

местные. Вам предлагается соотнести все налоги по трем представленным группам.

Федеральные налоги Региональные налоги Местные налоги

Перечень налогов: налог на имущество организаций, ндс, налог на доходы физических лиц, налог

на имущество физических лиц, налог на игорный бизнес, водный налог, налог на добычу полезных

ископаемых, государственная пошлина, транспортный налог, земельный налог, сбор за

пользование объектами животного мира и водными биологическими ресурсами, акцизы, налог на

прибыль организаций.

Ответ:

Федеральные региональные местные

Налог на имущество

организаций

Налог на имущество

физических лиц

Транспортный налог

Земельный налог

Налог на игорный бизнес

НДС

Акцизы

Налог на прибыль

организации

Налог на доходы физических

лиц

Налог на добычу полезных

ископаемых

Сбор за пользование

объектами животного мира и

водными биологическими

ресурсами

Государственная пошлина

Водный налог

Заключение: есть семьи, которые вынуждены экономить деньги, чтобы существовать. Будучи

на грани выживания, люди вкладывают свои последние деньги в неудачные бизнеспроекты и

финансовые пирамиды. Но до этого бы не дошло, если бы члены семьи составляли семейный

бюджет с учётом своих настоящих нужд и возможностей. Существует популярная точка зрения,

что деньги сами по себе ничего не стоят. Однако они и дают нам доступ к необходимым нам

товарам и услугам, и поэтому деньги стоят того, чтобы к ним относились правильно.

Подведение итогов. Награждение победителей.

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Игровой квест по финансовой грамотности "Копеечный интерес"

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

06.11.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале