Поделиться

Муниципальное общеобразовательное учреждение

«Средняя общеобразовательная школа №20 г. Йошкар-Олы»

Индивидуальный итоговый проект

« Проценты и вклады »

Подготовила:

Петрова Виктория

ученица 9б класса

Руководитель

Бессолицына Р.П.

учитель математики

Йошкар-Ола

2021

Содержание.

Введение. 2 стр.

Глава 1. Теоретическая часть.

1.1 Определение понятия «процент» и его история. 5 стр.

1.2 Понятие «вклад». 5 стр.

1.3 Виды вкладов под процентную ставку. 5 стр.

Глава 2. Практическая часть.

2.0 Методика проведения исследования. 7 стр.

2.1 Опытно-экспериментальная работа по проблеме исследования, участие испытуемых в социальном опросе, результаты опроса. 8 стр.

2.2 Сравнение вкладов под процентную ставку в банках «Сбербанк», «Ак Барс Банк», «Альфа Банк», «ВТБ Банк» города Йошкар-Ола. 10 стр.

Заключение. 12 стр.

Список использованной литературы. 13 стр.

Приложения.

Введение

В жизни важно обладать знаниями, но важнее уметь их применять. Одна из главных задач математического образования - обеспечение математической грамотности школьников: готовность и способность решать жизненные задачи с помощью математики.

К примеру, мы очень часто слышим такие понятие как, скидка составляет 20 %; банк начисляет 10% годовых; уровень инфляции составляет 8% в год. И временами мы не осознаем, о чем идет речь.

Значит, понимание процентов и умение производить, процентные расчеты в настоящее время необходимы каждому человеку, так как прикладное значение этой темы затрагивает все стороны нашей жизни: школьную, научную, хозяйственную, экономическую, финансовую, демографическую и другие. Планирование семейного бюджета, прибыльной инвестиции средств в банки, невозможны без умения производить легкие процентные вычисления.

Актуальность:

Проценты в жизни важны и без них многие математические расчеты не будут произведены, и одна из наиважнейших сфер, в которых проценты играют большое значение-финансовая сфера.

Цель работы:

Вычислить самый выгодный вклад под процент среди 4 выбранных банков города Йошкар-Олы.

Гипотеза:

Если уметь производить легкие процентные вычисления, то можно принимать правильные решения в различных ситуациях из жизни, например вложение денег во вклады.

Задачи на пути к поставленной цели:

1. Изучить понятия «процент» и «вклад»;

2. Выяснить место и роль процентов в осуществлении банковских операций;

3. Научиться вычислять «простые проценты», «сложные проценты» на сумму, положенную в банк;

4. Провести исследование четырех банков города Йошкар-Олы и сделать вывод, куда наиболее выгодно вкладывать деньги;

5. Провести опрос среди вкладчиков;

6. Составить список рекомендаций для начинающих вкладчиков;

7. Сделать выводы в заключительной части.

Предмет исследования:

Применение математических знаний в финансовой сфере.

Объект исследования:

Математические познания в сфере банковских вкладов.

Практическая значимость:

Данная работа облегчит вкладчикам поиск более выгодных условий для вложения своих временно свободных средств, а также данный материал может быть использован при проведении занятий по финансовой грамотности для учащихся старших классов.

Методы:

1. Изучение справочных материалов;

2. Поиск информации в интернете;

3. Сравнение;

4. Опрос;

5. Анализ.

Глава 1. Теоретическая часть.

История происхождения процента и его определение

Слово «процент» происходит от латинского слова procentum, что буквально переводится «за сотню», или «со ста». Процентами очень удобно пользоваться на практике, так как они выражают части целых чисел в одних и тех же сотых долях.

Это дает возможность упрощать расчеты и легко

сравнивать части между собой и с целыми. Идея выражения частей целого постоянно

в одних и тех же долях, вызванная практическими соображениями, родилась еще в

древности у вавилонян, которые пользовались шестидесятеричными дробями. Уже в

клинописных таблицах вавилонян содержатся задачи на расчет процентов.

В России понятие процента впервые ввёл Пётр I. Но считается, что подобные вычисления начали применяться в Смутное время, как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Понятие вклада и его виды

Вклад- денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

По срокам депозиты делятся на вклады до востребования и срочные.

Срочный вклад. Такие вклады размещаются на определенный срок, прописанный в договоре. Чаще всего встречаются депозиты на три, шесть месяцев или один год. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения. В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

Срочные вклады могут быть, в свою очередь,

разделены на отдельные подвиды по своему

назначению: сберегательный, накопительный или расчетный.

Самый простой из них – сберегательный. По такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки.

Накопительные вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму (например, на дорогостоящую покупку).

Расчетный вклад позволяет клиенту сохранить в той или иной мере контроль за своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Еще одно название этого вида депозита – универсальные вклады.

Сумма вклада и процентная ставка связаны тем, что чем больше срок вклада, тем больше проценты.

Банк заинтересован в том, чтобы денежная сумма находилась дольше у него, тем самым делая процентную ставку больше, чтобы заинтересовать клиентов на долгосрочные вклады.

Основных причин, из-за которых банк идет на изменение процентных выплат несколько:

Во-первых, это кредиты, которые являются основой в определении прибыльности банка. Таким образом, спрос населения на кредиты является основополагающим для процентной ставки.

Во-вторых, спрос населения на вклады растягивает и снижает возможную выплату процентов от самых разных банков.

В-третьих, на изменение ставок по депозитам, конечно же, влияет высокий уровень конкуренции среди банков. Чем больше банков, тем больше разрыв в предлагаемых вкладчикам цифрах.

Еще один немаловажный фактор, от которого зависит депозитная ставка — это начисляемый процент. Так как, проценты бывают простыми (начисляются по истечению срока договора) и сложными (начисляются ежемесячно/ежеквартально и реинвестируются). Ставка у депозита со сложным процентом, будет всегда несколько меньше, чем у вклада с простыми процентами. При других одинаковых условиях.

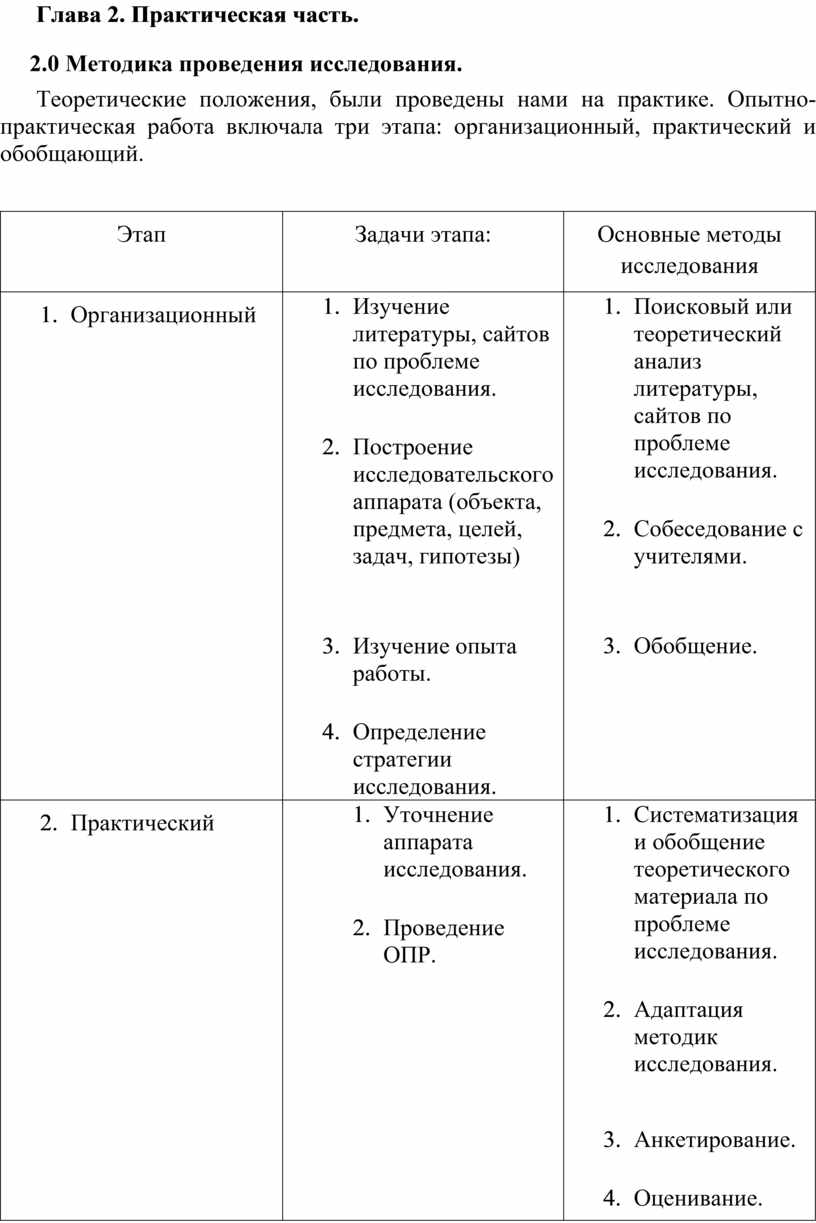

Глава 2. Практическая часть.

2.0 Методика проведения исследования.

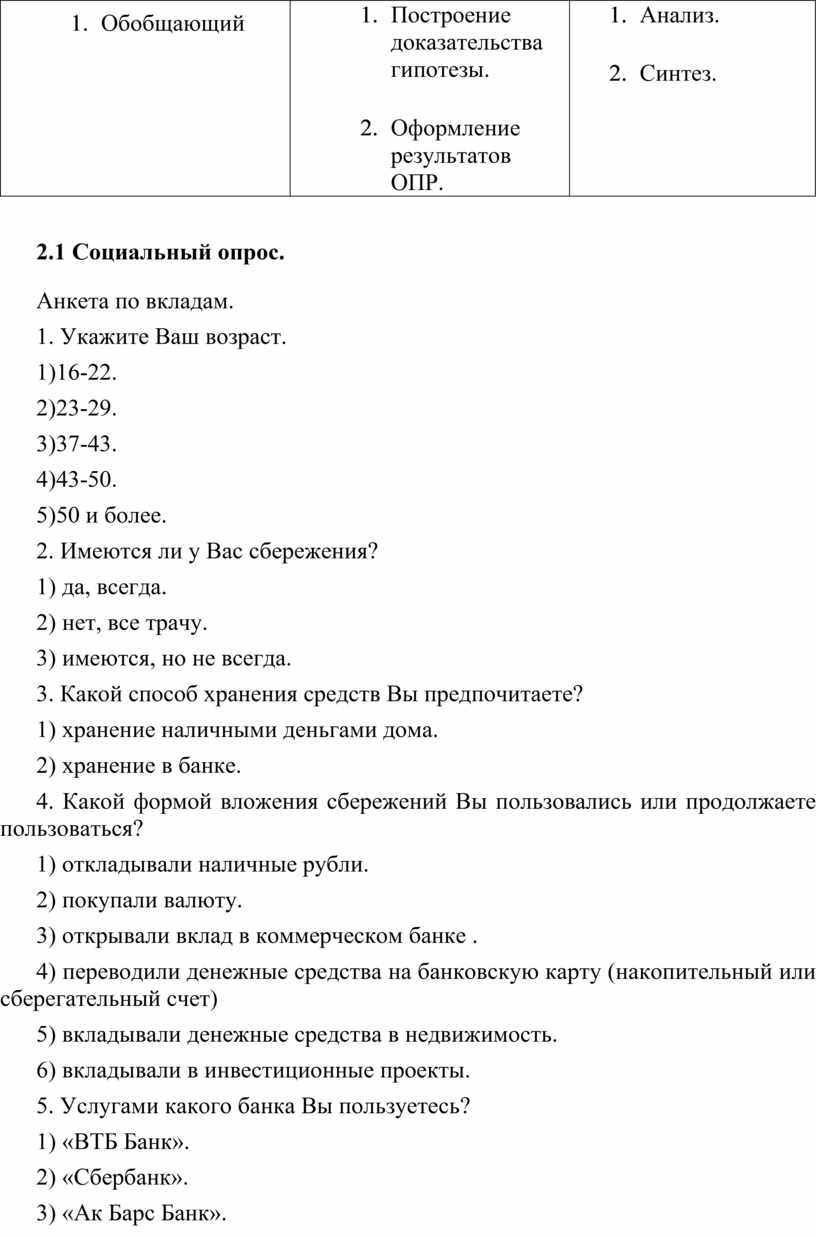

Теоретические положения, были проведены нами на практике. Опытно-практическая работа включала три этапа: организационный, практический и обобщающий.

|

Этап |

Задачи этапа: |

Основные методы исследования |

|

1. Организационный |

1. Изучение литературы, сайтов по проблеме исследования.

2. Построение исследовательского аппарата (объекта, предмета, целей, задач, гипотезы)

3. Изучение опыта работы.

4. Определение стратегии исследования. |

1. Поисковый или теоретический анализ литературы, сайтов по проблеме исследования.

2. Собеседование с учителями.

3. Обобщение. |

|

2. Практический |

1. Уточнение аппарата исследования.

2. Проведение ОПР. |

1. Систематизация и обобщение теоретического материала по проблеме исследования.

2. Адаптация методик исследования.

3. Анкетирование.

4. Оценивание. |

|

3. Обобщающий |

1. Построение доказательства гипотезы.

2. Оформление результатов ОПР. |

1. Анализ.

2. Синтез. |

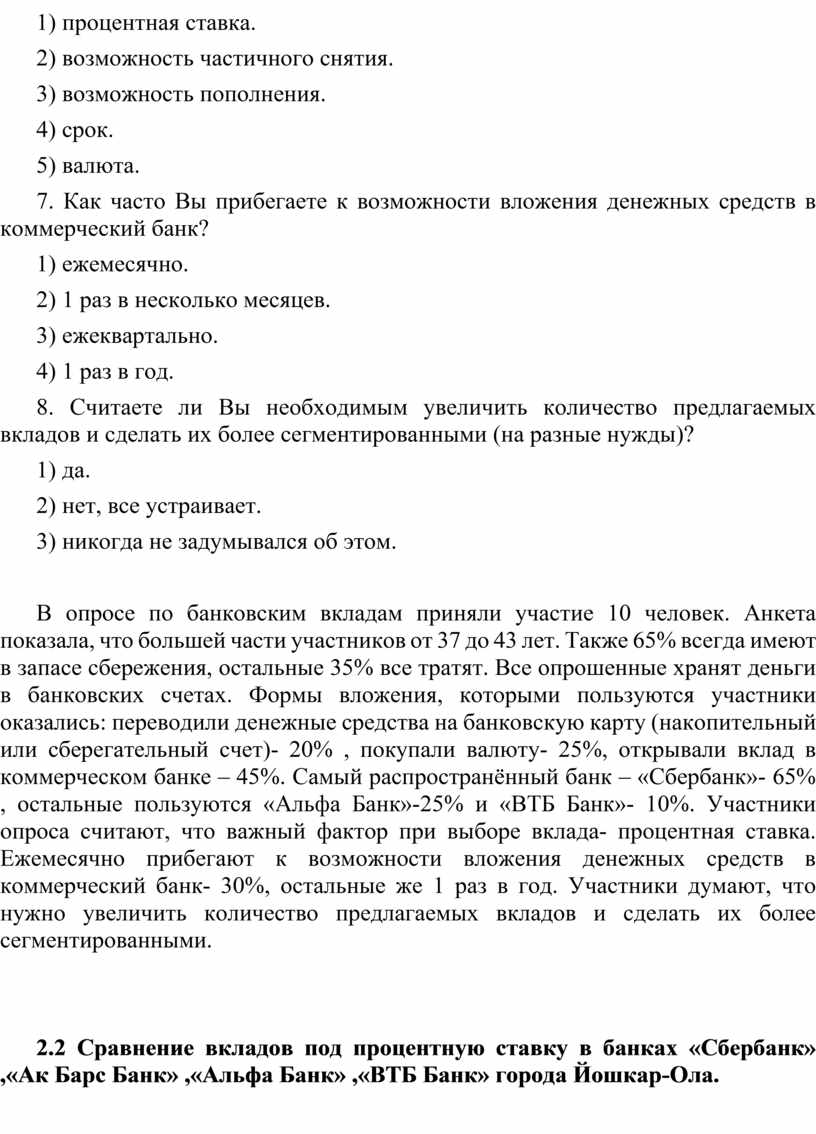

2.1 Социальный опрос.

Анкета по вкладам.

1. Укажите Ваш возраст.

1)16-22.

2)23-29.

3)37-43.

4)43-50.

5)50 и более.

2. Имеются ли у Вас сбережения?

1) да, всегда.

2) нет, все трачу.

3) имеются, но не всегда.

3. Какой способ хранения средств Вы предпочитаете?

1) хранение наличными деньгами дома.

2) хранение в банке.

4. Какой формой вложения сбережений Вы пользовались или продолжаете пользоваться?

1) откладывали наличные рубли.

2) покупали валюту.

3) открывали вклад в коммерческом банке .

4) переводили денежные средства на банковскую карту (накопительный или сберегательный счет)

5) вкладывали денежные средства в недвижимость.

6) вкладывали в инвестиционные проекты.

5. Услугами какого банка Вы пользуетесь?

1) «ВТБ Банк».

2) «Сбербанк».

3) «Ак Барс Банк».

4) «Альфа Банк».

6. Что для Вас является определяющим фактором при выборе вклада?

1) процентная ставка.

2) возможность частичного снятия.

3) возможность пополнения.

4) срок.

5) валюта.

7. Как часто Вы прибегаете к возможности вложения денежных средств в коммерческий банк?

1) ежемесячно.

2) 1 раз в несколько месяцев.

3) ежеквартально.

4) 1 раз в год.

8. Считаете ли Вы необходимым увеличить количество предлагаемых вкладов и сделать их более сегментированными (на разные нужды)?

1) да.

2) нет, все устраивает.

3) никогда не задумывался об этом.

В опросе по банковским вкладам приняли участие 10 человек. Анкета показала, что большей части участников от 37 до 43 лет. Также 65% всегда имеют в запасе сбережения, остальные 35% все тратят. Все опрошенные хранят деньги в банковских счетах. Формы вложения, которыми пользуются участники оказались: переводили денежные средства на банковскую карту (накопительный или сберегательный счет)- 20% , покупали валюту- 25%, открывали вклад в коммерческом банке – 45%. Самый распространённый банк – «Сбербанк»- 65% , остальные пользуются «Альфа Банк»-25% и «ВТБ Банк»- 10%. Участники опроса считают, что важный фактор при выборе вклада- процентная ставка. Ежемесячно прибегают к возможности вложения денежных средств в коммерческий банк- 30%, остальные же 1 раз в год. Участники думают, что нужно увеличить количество предлагаемых вкладов и сделать их более сегментированными.

2.2 Сравнение вкладов под процентную ставку в банках «Сбербанк» ,«Ак Барс Банк» ,«Альфа Банк» ,«ВТБ Банк» города Йошкар-Ола.

|

Название банка |

Название вклада |

Эффективная ставка |

Сумма в начале срока |

Максимальный срок (в днях) |

Доход |

Сумма в конце срока |

|

«Сбербанк» |

«Активный возраст» |

5.00% |

30.000 рублей |

365 |

1500 рублей |

31.500 рублей |

|

«Ак Барс Банк» |

«Просто накопить» |

5,10% |

30.000 рублей |

365 |

1551 рубль |

31.551 рубль |

|

«ВТБ Банк» |

«Надежная основа» |

6,8% |

30.000 рублей |

365 |

2067 рублей |

32.067 рублей |

|

«Альфа Банк» |

«Альфа-Вклад» |

8,20% |

30.000 рублей |

365 |

2461 рубль |

32.461 рубль |

«Сбербанк»

|

Название вклада |

Эффективная ставка |

Сумма в начале срока |

Максимальный срок (в днях) |

Доход |

Сумма в конце срока |

|

|

«Активный возраст» |

5.00% |

30.000 рублей |

365 |

1500 рублей |

31.500 рублей |

|

|

«Подари жизнь |

3,44% |

30.000 рублей |

365 |

1033 рубля |

31.033 рубля |

|

|

«Сохраняй Онлайн» |

2,99% |

30.000 рублей |

365 |

444 рубля |

30.444 рубля |

|

|

«Сохраняй» |

2,84% |

30.000 рублей |

365 |

421 рубль |

30.421 рубль |

|

|

«Пополняй Онлайн» |

2,63% |

30.000 рублей |

365 |

391 рубль |

30.391 рубль |

|

|

«Пополняй» |

2,48% |

30.000 рублей |

365 |

368 рублей |

30.368 рублей |

|

|

«Управляй Онлайн» |

2,17% |

30.000 рублей |

365 |

651 рубль |

30.651 рубль |

|

|

«Управляй» |

2,02%

|

30.000 рублей |

365 |

606 рублей |

30.606 рублей |

|

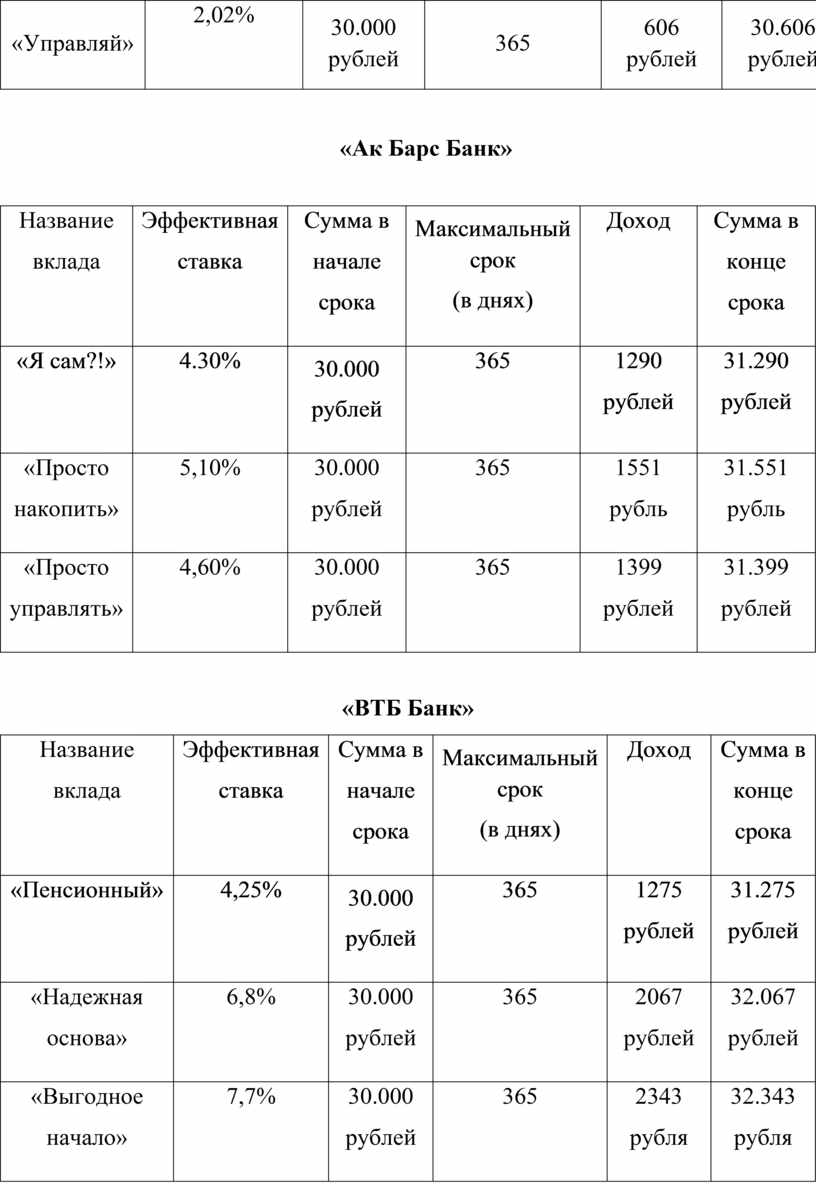

«Ак Барс Банк»

|

Название вклада |

Эффективная ставка |

Сумма в начале срока |

Максимальный срок (в днях) |

Доход |

Сумма в конце срока |

|

«Я сам?!» |

4.30% |

30.000 рублей |

365 |

1290 рублей |

31.290 рублей |

|

«Просто накопить» |

5,10% |

30.000 рублей |

365 |

1551 рубль |

31.551 рубль |

|

«Просто управлять» |

4,60% |

30.000 рублей |

365 |

1399 рублей |

31.399 рублей |

«ВТБ Банк»

|

Название вклада |

Эффективная ставка |

Сумма в начале срока |

Максимальный срок (в днях) |

Доход |

Сумма в конце срока |

|

«Пенсионный» |

4,25% |

30.000 рублей |

365 |

1275 рублей |

31.275 рублей |

|

«Надежная основа» |

6,8% |

30.000 рублей |

365 |

2067 рублей |

32.067 рублей |

|

«Выгодное начало» |

7,7% |

30.000 рублей |

365 |

2343 рубля |

32.343 рубля |

|

«Вклад в будущее» |

3,35% |

30.000 рублей |

365 |

494 рубля |

30.494 рубля |

|

«Большие возможности»

|

3,04%

|

30.000 рублей

|

365 |

449 рублей |

30.449 рублей |

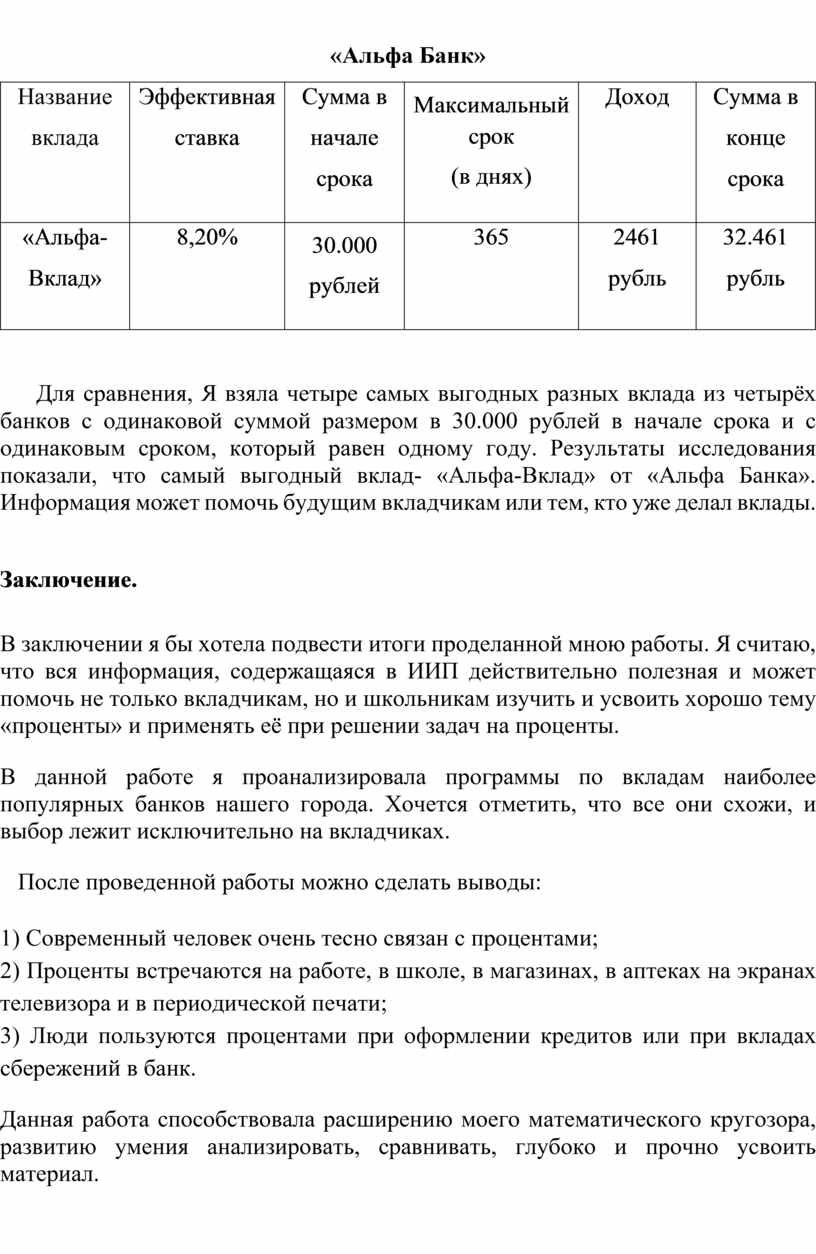

«Альфа Банк»

|

Название вклада |

Эффективная ставка |

Сумма в начале срока |

Максимальный срок (в днях) |

Доход |

Сумма в конце срока |

|

«Альфа-Вклад» |

8,20% |

30.000 рублей |

365 |

2461 рубль |

32.461 рубль |

Для сравнения, Я взяла четыре самых выгодных разных вклада из четырёх банков с одинаковой суммой размером в 30.000 рублей в начале срока и с одинаковым сроком, который равен одному году. Результаты исследования показали, что самый выгодный вклад- «Альфа-Вклад» от «Альфа Банка». Информация может помочь будущим вкладчикам или тем, кто уже делал вклады.

Заключение.

В заключении я бы хотела подвести итоги проделанной мною работы. Я считаю, что вся информация, содержащаяся в ИИП действительно полезная и может помочь не только вкладчикам, но и школьникам изучить и усвоить хорошо тему «проценты» и применять её при решении задач на проценты.

В данной работе я проанализировала программы по вкладам наиболее популярных банков нашего города. Хочется отметить, что все они схожи, и выбор лежит исключительно на вкладчиках.

После проведенной работы можно сделать выводы:

1) Современный человек очень тесно связан с процентами;

2) Проценты встречаются на работе, в школе, в магазинах, в аптеках на экранах телевизора и в периодической печати;

3) Люди пользуются процентами при оформлении кредитов или при вкладах сбережений в банк.

Данная работа способствовала расширению моего математического кругозора, развитию умения анализировать, сравнивать, глубоко и прочно усвоить материал.

Список использованной литературы.

Банки.ру — финансовый супермаркет. Вклады, кредиты, ипотека, страховые и инвестиционные продукты (banki.ru)

Частным клиентам — СберБанк (sberbank.ru)

Альфа-Банк - кредитные и дебетовые карты, кредиты наличными, автокредитование, ипотека и другие банковские услуги физическим и юридическим лицам – Альфа-Банк (alfabank.ru)

Банк ВТБ (ПАО) (Объединенные ВТБ , ВТБ24 и Банк Москвы) (vtb.ru)

ХК «Ак Барс» (Казань) - официальный сайт (ak-bars.ru)

Процент — Википедия (wikipedia.org)

От чего зависят процентные ставки по вкладам? (av-finance.ru)

Приложения.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.