Поделиться

ИНСТРУКЦИЯ ПО ВЫПОЛНЕНИЮ КУРСОВОЙ РАБОТЫ

1.1МЕТОДИКА ВЫПОЛНЕНИЯ КУРСОВОЙ РАБОТЫ

Методика выполнения курсовой работы по выбранной теме – это последовательность действий студента по ее написанию. Вследствие этого выделяют три этапа: подготовительный, основной и заключительный.

Подготовительный включает:

1. Изучение «Методических указаний по выполнению курсовых работ» по дисциплине «Бухгал- терская (финансовая) отчетность», в том числе ознакомление с их тематикой, установленной кафедрой бухгалтерского учета.

2. Написание заявления на имя заведующего кафедрой с просьбой утвердить выбранную тему (см. приложение А) и передача заявления в институт дистанционного обучения (для студентов дистанционной формы обучения) или на кафедру бухгалтерского учета (для студентов дневной и заочной форм обучения).

3. Ознакомление с основной и дополнительной литературой, приведенной в рабочей программе данной дисциплины, что позволит убедиться в полноте необходимой литературы, а также сузить объект исследования. Целью изучения литературы, а также нормативных документов является создание базы знаний по предмету исследования. При изучении необходимо обратить внимание на законодательные и иные нормативные документы, на которые в тексте изучаемой литературы сделаны ссылки.

4. Составление плана курсовой работы и утверждение его у научного руководителя, что является конечным результатом данного этапа выполнения курсовой работы.

На основном этапе необходимо:

1. Обозначить актуальность выбранной темы, определить цель курсовой работы и сформулировать задачи исследования.

2. В соответствии с определенными задачами последовательно изложить теоретический материал, разделив его на составные части (главы, параграфы).

Заключительный этап предполагает обобщение изученного материала, выводы и формулировку рекомендаций по проблемам, выявленным в ходе исследования.

2.1. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ КУРСОВОЙ РАБОТЫ

Курсовая работа должна быть выполнена в соответствии с общими типовыми требованиями, которые представлены в методическом пособии по подготовке к защите курсовых работ, являющимся внутренним стандартом НГУЭУ (см.: Яковенко Л.И., Загвоздкина Г.П., Маслов Е.В. Курсовые и выпускные квалификационные работы. – Новосибирск: НГАЭиУ, 2003. – С. 78). Основными из них являются.

1. При рукописном варианте написания работы текст работы пишется на одной стороне листа белой бумаги формата А4 (210х297 мм), при этом величина букв должна быть не менее 4 мм. Текст работы, представленный на кафедру или передаваемый методисту представительства, печатается или пишется на одной стороне листа белой бумаги формата А4 (210х297 мм).

2. Основной текст работы при наборе на компьютере печатается в текстовом редакторе WORD

стандартным шрифтом Times New Roman, размер шрифта – 14, межстрочный интервал – полуторный.

3. Каждая страница курсовой работы оформляется со следующими полями: верхнее – 20 мм; нижнее – 20 мм; правое – 10 мм; левое – 20 мм.

4. Готовый текст курсовой работы представляется в подшитом виде. Страницы следует нумеровать арабскими цифрами, соблюдая сквозную нумерацию по всему тексту, включая приложения. Номер страницы проставляют в центре нижней части листа без точки. Отсчет нумерации страниц курсовой работы начинается с титульного листа. При этом номер страницы на титульном листе, на листе

«Содержание» и на первом листе введения не печатаются. Нумерация страниц начинается с четвертой

(1) страницы. Иллюстрации и таблицы, расположенные на отдельных листах, включают в общую нумерацию страниц рукописи. Иллюстрации и таблицы на листе формата А3 учитывают как одну страницу. На последнем листе списка литературы студентом ставится дата написания курсовой работы и подпись с расшифровкой (фамилия, имя, отчество).

5. Вписывать в текст работы отдельные слова, формулы, условные знаки допускается чернилами, тушью, пастой черного цвета, при этом плотность вписанного текста должна быть приближена к плотности основного.

6. Работа с большим количеством исправленных опечаток (более чем 10% от общего количества листов) или оформленная небрежно (мятые листы, посторонние помарки, грязь, разводы на листах бумаги) не принимаются методистом и не допускаются к защите.

7. Каждую главу, а также введение, заключение начинают с новой страницы. Главы, параграфы следует нумеровать арабскими цифрами и записывать с абзацного отступа. Главы должны иметь порядковую нумерацию в пределах всего текста, за исключением приложений. Номер параграфа должен включать номер главы и порядковый номер параграфа, разделенные точкой.

8. Главы, параграфы должны иметь заголовки, которые должны четко и кратко отражать их содержание и печататься с абзацного отступа с прописной буквы без точки в конце и без подчер- кивания. Перенос слов в заголовках не допускается. Точка или двоеточие в конце главы не ставится.

9. Список используемых источников должен начинаться с новой страницы и должен быть изложен в следующей последовательности:

• нормативные акты по мере юридической силы и территории правового воздействия;

• научная литература в алфавитном порядке по фамилии автора (монографии, учебные пособия и т.п.). При составлении библиографического списка используют порядковую нумерацию.

10. Библиографические ссылки в курсовой работе могут быть приведены во внутритекстовом, подстрочном или затекстовом примечаниях (подробнее см.: Курсовые и выпускные квалификационные работы: Методическое пособие по подготовке и защите / Авт.-сост. Л.И. Яковенко, Г.П. Загвоздкина, Е.В. Маслов. – 2-е изд., перераб. и доп. – Новосибирск: НГАЭиУ, 2003. – C. 36–39).

11. Все иллюстрации (схемы, диаграммы, графики) располагаются непосредственно после текста, в котором они упоминаются впервые, или на следующей странице. На все иллюстрации в тексте должны быть сделаны ссылки. Иллюстрации, если их несколько, нумеруются арабскими цифрами в пределах всего текста. Например, если рисунок первый, то он обозначается «Рис. 1». Слово «рисунок», «схема»,

«диаграмма», «график» и их наименования располагаются под иллюстрациями. Каждая иллюстрация после номера должна иметь названия, которое пишется с заглавной буквы.

12. Цифровой материал оформляется в виде таблиц. Таблицу следует располагать непосредственно после текста, в котором она упоминается впервые, или на следующей странице. На все таблицы в

тексте должны быть сделаны ссылки, содержащие слово «Таблица» и ее номер. Название (заголовок) следует помещать над таблицей слева, без абзацного отступа в одну строку с ее номером через тире (подробнее см.: Курсовые и выпускные квалификационные работы: Методическое пособие по подготовке и защите / Авт.-сост. Л.И. Яковенко, Г.П. Загвоздкина, Е.В. Маслов. – 2-е изд., перераб. и доп. – Новосибирск: НГАЭиУ, 2003. – С. 36–39).

13. Приложения оформляются как продолжение основного текста. На все приложения в тексте курсовой работы должны быть сделаны ссылки. Каждое следует начинать с новой страницы с указанием наверху посередине страницы слова «Приложение», его номер и заголовок. Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой. Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Е, З, Й, О, Ч, Ь, Ы, Ъ. Допускается обозначение приложений буквами латинского алфавита, за исключением букв I и О. В случае полного использования букв русского и латинского алфавитов допускается обозначать приложения арабскими цифрами.

Текст курсовой работы должен быть тщательно выверен студентом. Он несет полную ответственность за опечатки и ошибки. Курсовая работа должна составлять 25–30 страниц машинописного текста (40–50 страниц рукописного текста).

2.2. ВЫБОР ТЕМЫ КУРСОВОЙ РАБОТЫ

И ПОСЛЕДОВАТЕЛЬНОСТЬ ЕЕ ВЫПОЛНЕНИЯ

Студент выбирает тему курсовой работы из предложенной кафедрой тематики курсовых работ (приложение Б). Для студентов дневной формы обучения не допускается выбор одной темы двумя и более студентами одной группы. Для студентов заочной и дистанционной форм обучения не допускается выбор одной темы тремя и более студентами одной группы. Студент пишет заявление на имя заведующего кафедрой бухгалтерского учета, где указывает название темы курсовой работы, дату и подпись (приложение А).

Допускается корректировка темы курсовой работы после согласования с научным руководителем. В этом случае пишется заявление, которое утверждает заведующий кафедрой бухгалтерского учета. После этого тема может быть изменена (скорректирована).

Завершенная курсовая работа сдается студентами дневной и заочной форм обучения на кафедру бухгалтерского учета. Студенты дистанционной формы обучения сдают курсовые работы в соответст- вующие представительства института дистанционного обучения, которые после их регистрации представляются на кафедру бухгалтерского учета. Срок проверки работы – 8 календарных дней от даты регистрации курсовой работы на кафедре бухгалтерского учета.

Результатом проверки является оценка по 4-балльной оценочной шкале (правила оценки см. в разделе

2.4. «Критерии оценки элементов курсовой работы». При условии выполнения курсовой работы студентам дневной и заочной форм обучения на «неудовлетворительно» она возвращается на доработку, для студентов дистанционной формы обучения пишется рецензия, в которой указываются все недостатки представленной работы. После доработки курсовая работа проверяется повторно. Если после этого вновь выставляется оценка «неудовлетворительно», то студент в дальнейшем меняет выбранную тему курсовой работы.

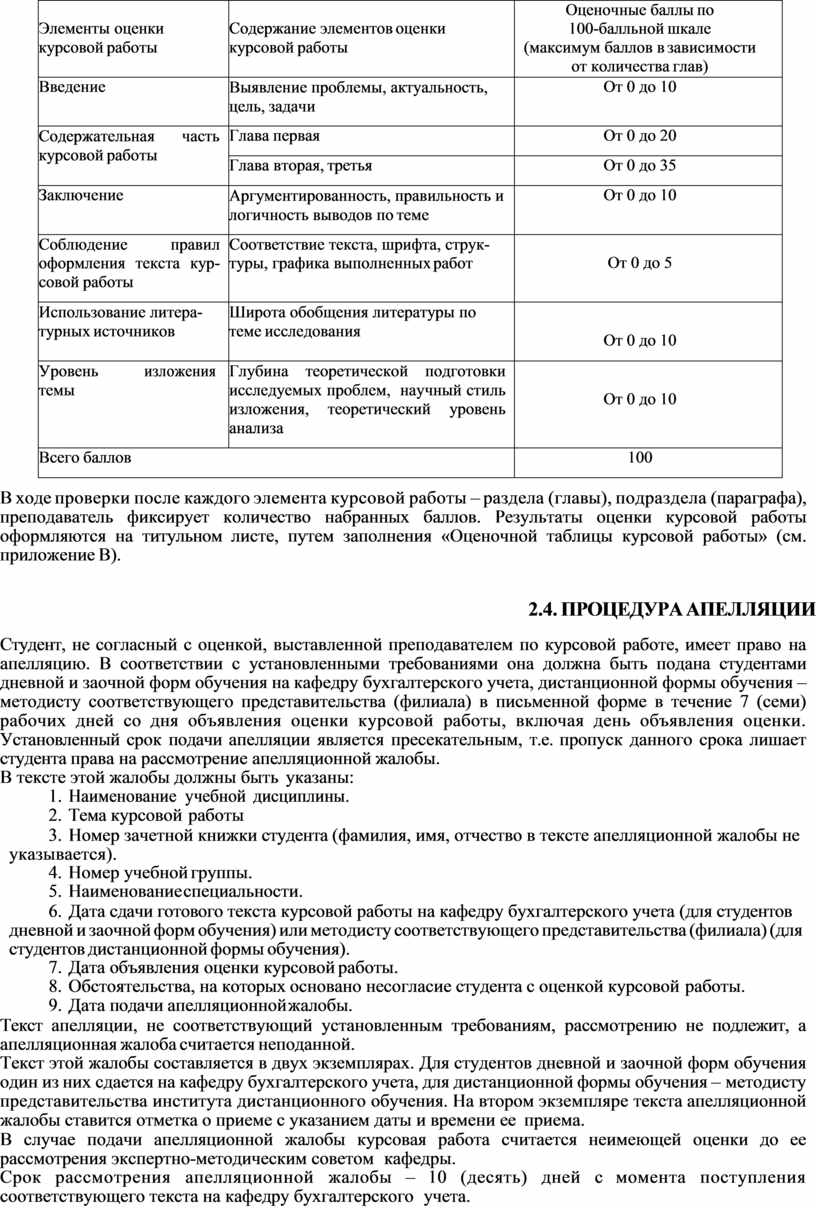

2.4. КРИТЕРИИ ОЦЕНКИ ЭЛЕМЕНТОВ КУРСОВОЙ РАБОТЫ

Выполненная студентом курсовая работа оценивается преподавателем по 100-балльной шкале оценки. Общая сумма баллов, слагаемая из количества баллов за каждый элемент курсовой работы, на заключительном этапе переводится в традиционную 4-балльную шкалу следующим образом:

«4-балльная»

оценочная шкала

Необходимое количество баллов по 100 балльной шкале

«Неудовлетворительно»......................................................................................... 0–40

«Удовлетворительно».............................................................................................. 41–60

«Хорошо».................................................................................................................... 61–80

«Отлично»……………………………………………Свыше 81

При этом распределение баллов по отдельным элементам курсовой работы должно быть следующим:

|

Элементы оценки курсовой работы |

Содержание элементов оценки курсовой работы |

Оценочные баллы по 100-балльной шкале (максимум баллов в зависимости от количества глав) |

|

Введение |

Выявление проблемы, актуальность, цель, задачи |

От 0 до 10 |

|

Содержательная часть курсовой работы |

Глава первая |

От 0 до 20 |

|

Глава вторая, третья |

От 0 до 35 |

|

|

Заключение |

Аргументированность, правильность и логичность выводов по теме |

От 0 до 10 |

|

Соблюдение правил оформления текста кур- совой работы |

Соответствие текста, шрифта, струк- туры, графика выполненных работ |

От 0 до 5 |

|

Использование литера- турных источников |

Широта обобщения литературы по теме исследования |

От 0 до 10 |

|

Уровень изложения темы |

Глубина теоретической подготовки исследуемых проблем, научный стиль изложения, теоретический уровень анализа |

От 0 до 10 |

|

Всего баллов |

100 |

|

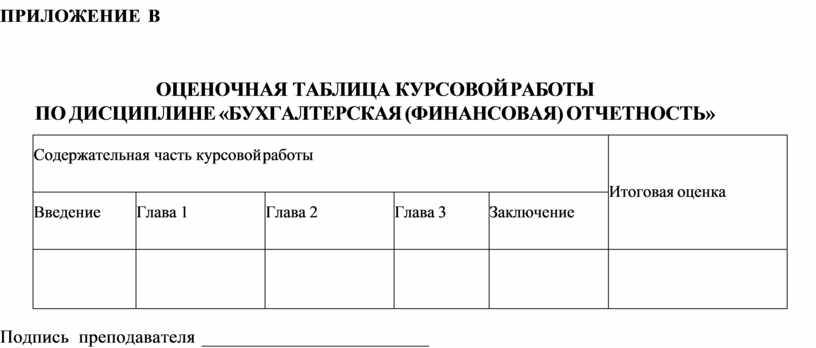

В ходе проверки после каждого элемента курсовой работы – раздела (главы), подраздела (параграфа), преподаватель фиксирует количество набранных баллов. Результаты оценки курсовой работы оформляются на титульном листе, путем заполнения «Оценочной таблицы курсовой работы» (см. приложение В).

2.5. ПРОЦЕДУРА АПЕЛЛЯЦИИ

Студент, не согласный с оценкой, выставленной преподавателем по курсовой работе, имеет право на апелляцию. В соответствии с установленными требованиями она должна быть подана студентами дневной и заочной форм обучения на кафедру бухгалтерского учета, дистанционной формы обучения – методисту соответствующего представительства (филиала) в письменной форме в течение 7 (семи) рабочих дней со дня объявления оценки курсовой работы, включая день объявления оценки. Установленный срок подачи апелляции является пресекательным, т.е. пропуск данного срока лишает студента права на рассмотрение апелляционной жалобы.

В тексте этой жалобы должны быть указаны:

1. Наименование учебной дисциплины.

2. Тема курсовой работы

3. Номер зачетной книжки студента (фамилия, имя, отчество в тексте апелляционной жалобы не указывается).

4. Номер учебной группы.

5. Наименование специальности.

6. Дата сдачи готового текста курсовой работы на кафедру бухгалтерского учета (для студентов дневной и заочной форм обучения) или методисту соответствующего представительства (филиала) (для студентов дистанционной формы обучения).

7. Дата объявления оценки курсовой работы.

8. Обстоятельства, на которых основано несогласие студента с оценкой курсовой работы.

9. Дата подачи апелляционной жалобы.

Текст апелляции, не соответствующий установленным требованиям, рассмотрению не подлежит, а апелляционная жалоба считается неподанной.

Текст этой жалобы составляется в двух экземплярах. Для студентов дневной и заочной форм обучения один из них сдается на кафедру бухгалтерского учета, для дистанционной формы обучения – методисту представительства института дистанционного обучения. На втором экземпляре текста апелляционной жалобы ставится отметка о приеме с указанием даты и времени ее приема.

В случае подачи апелляционной жалобы курсовая работа считается неимеющей оценки до ее рассмотрения экспертно-методическим советом кафедры.

Срок рассмотрения апелляционной жалобы – 10 (десять) дней с момента поступления соответствующего текста на кафедру бухгалтерского учета.

Экспертно-методический совет кафедры по результатам рассмотрения апелляционной жалобы вправе:

• Утвердить результаты оценки курсовой работы, выставленной преподавателем, а апелляционную

жалобу оставить без удовлетворения.

• Изменить оценку курсовой работы, выставленную преподавателем, и оценить курсовую работу без участия преподавателя.

• Отменить результаты оценки курсовой работы, выставленной преподавателем, и рекомендовать

преподавателю произвести оценку курсовой работы с учетом письменных рекомендаций экспертно- методического совета кафедры.

Решения экспертно-методического совета кафедры по результатам рассмотрения апелляционной жалобы окончательны, обжалованию не подлежат и вступают в силу с момента вынесения соответствующего решения.

О результатах рассмотрения апелляционной жалобы студент извещается письменно.

Раздел 3. СТРУКТУРА КУРСОВОЙ РАБОТЫ

В соответствии с межгосударственным стандартом ГОСТ 7.32–2001, устанавливающим общие требования к структуре и правилам оформления научно-исследовательских работ, основными структурными элементами курсовой работы являются:

• титульный лист;

• содержание;

• введение;

• основная часть;

• заключение;

• список использованных источников;

• приложения.

Каждый из элементов начинается с новой страницы.

Титульный лист должен содержать все необходимые реквизиты, предусмотренные внутренним стандартом НГУЭУ. Типовую форму титульного листа можно найти в источнике: Яковенко Л.И., Загвоздкина Г.П., Маслов Е.В. Курсовые квалификационные работы. – Новосибирск: НГАЭиУ, 2003.

Содержание курсовой работы включает основные элементы представленной работы с указанием страниц по каждой структурной части. Оно состоит из введения, минимум двух глав и заключения.

Введение по объему должно занимать не более двух страниц машинописного текста. В нем выявляется проблема исследования и дается ее современная оценка, обосновывается значение и актуальность темы курсовой работы, определяется цель и задачи работы, характеризуются информационные материалы, формулируются теоретические основы и методология исследования.

Основная часть курсовой работы включает главное содержание работы и основные результаты исследования.

Данная часть состоит из разделов (глав), подразделов (параграфов). Название разделов (глав) должно вытекать из поставленных задач, иметь лаконичную формулировку и состоять из одного предложения. Объем параграфа должен быть не менее трех страниц. Объем основной части зависит от темы работы. Обычно на долю этого элемента курсовой работы приходится примерно 80% общего ее объема. Для иллюстрирования материалов, по возможности, следует использовать рисунки, схемы, графики и т.д.

В первой главе необходимо рассмотреть сущность и содержание базовой категории выбранной темы курсовой работы. Она является средством для полного (грамотного, логичного) раскрытия темы. Студент обязан изучить различные взгляды на проблему исследования в экономической литературе и вынести и обосновать свое профессиональное суждение по существу рассматриваемых вопросов.

Вторая глава должна быть посвящена непосредственно анализу основных характеристик (составляющих) объекта исследования. Данная часть работы должна носить исследовательский характер. В ней необходимо раскрыть содержание объекта исследования, отразить существующие проблемы в исследуемой области, сделать обоснование, выводы по результатам исследования, сформулировать предложения и рекомендации по теме курсовой работы.

Заключение – это краткое изложение всей работы. Оно должно содержать теоретические выводы, сделанные по результатам исследования, перечень выявленных проблем и рекомендаций по их возможному решению. Объем не должен превышать 2–3 страниц машинописного текста.

Список литературы должен быть полным и отражать все источники, которые студент изучил в ходе разработки темы курсовой работы.

Приложения выполняют роль дополнительной информации, которая углубляет представления о проделанной работе и подтверждает сделанные выводы и предложения. Обычно в приложения выносят материалы, которые в основной части курсовой работы загромождают текст и затрудняют его восприятие (объемные таблицы, графики, рабочие документы).

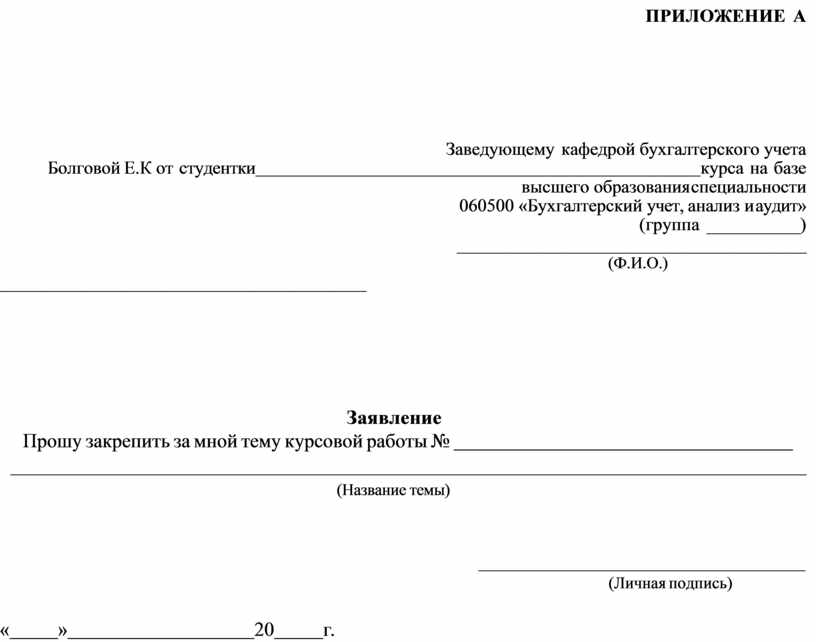

ПРИЛОЖЕНИЕ А

Заведующему кафедрой бухгалтерского учета

Болговой Е.К от студентки курса на базе высшего образования специальности

060500 «Бухгалтерский учет, анализ и аудит»

(группа __________)

_____________________________________

(Ф.И.О.)

_____________________________________

Заявление

Прошу закрепить за мной тему курсовой работы №

_____________________________________________________________________________

(Название темы)

(Личная подпись)

« » 20 г.

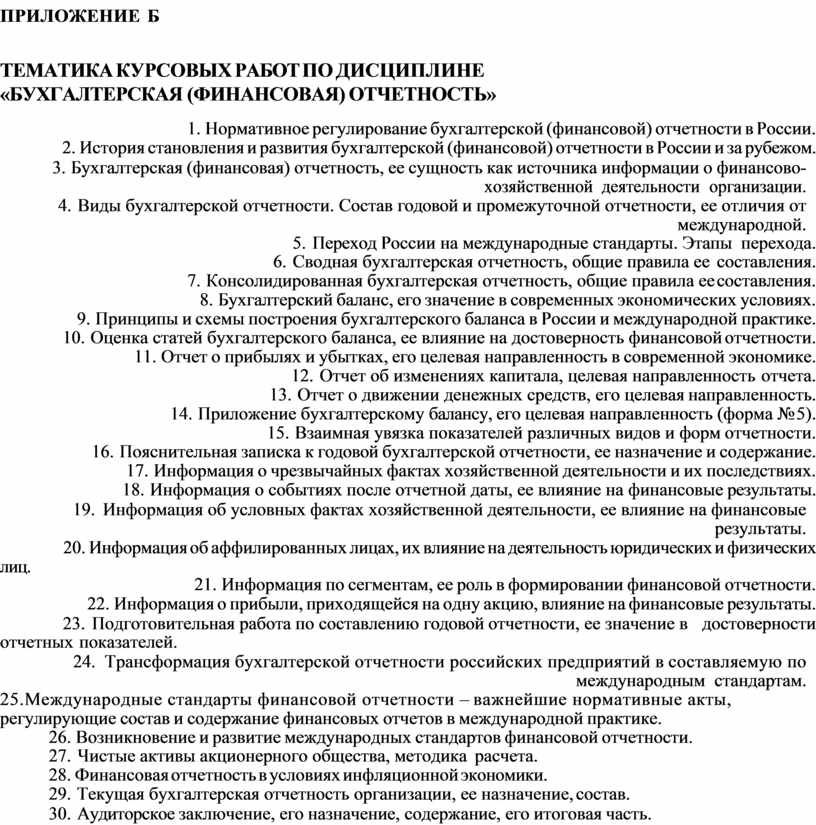

ПРИЛОЖЕНИЕ Б

ТЕМАТИКА КУРСОВЫХ РАБОТ ПО ДИСЦИПЛИНЕ

«БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ»

1. Нормативное регулирование бухгалтерской (финансовой) отчетности в России.

2. История становления и развития бухгалтерской (финансовой) отчетности в России и за рубежом.

3. Бухгалтерская (финансовая) отчетность, ее сущность как источника информации о финансово- хозяйственной деятельности организации.

4. Виды бухгалтерской отчетности. Состав годовой и промежуточной отчетности, ее отличия от международной.

5. Переход России на международные стандарты. Этапы перехода.

6. Сводная бухгалтерская отчетность, общие правила ее составления.

7. Консолидированная бухгалтерская отчетность, общие правила ее составления.

8. Бухгалтерский баланс, его значение в современных экономических условиях.

9. Принципы и схемы построения бухгалтерского баланса в России и международной практике.

10. Оценка статей бухгалтерского баланса, ее влияние на достоверность финансовой отчетности.

11. Отчет о прибылях и убытках, его целевая направленность в современной экономике.

12. Отчет об изменениях капитала, целевая направленность отчета.

13. Отчет о движении денежных средств, его целевая направленность.

14. Приложение бухгалтерскому балансу, его целевая направленность (форма № 5).

15. Взаимная увязка показателей различных видов и форм отчетности.

16. Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание.

17. Информация о чрезвычайных фактах хозяйственной деятельности и их последствиях.

18. Информация о событиях после отчетной даты, ее влияние на финансовые результаты.

19. Информация об условных фактах хозяйственной деятельности, ее влияние на финансовые результаты.

20. Информация об аффилированных лицах, их влияние на деятельность юридических и физических

лиц.

21. Информация по сегментам, ее роль в формировании финансовой отчетности.

22. Информация о прибыли, приходящейся на одну акцию, влияние на финансовые результаты.

23. Подготовительная работа по составлению годовой отчетности, ее значение в достоверности

отчетных показателей.

24. Трансформация бухгалтерской отчетности российских предприятий в составляемую по международным стандартам.

25.Международные стандарты финансовой отчетности – важнейшие нормативные акты, регулирующие состав и содержание финансовых отчетов в международной практике.

26. Возникновение и развитие международных стандартов финансовой отчетности.

27. Чистые активы акционерного общества, методика расчета.

28. Финансовая отчетность в условиях инфляционной экономики.

29. Текущая бухгалтерская отчетность организации, ее назначение, состав.

30. Аудиторское заключение, его назначение, содержание, его итоговая часть.

ПРИЛОЖЕНИЕ В

ОЦЕНОЧНАЯ ТАБЛИЦА КУРСОВОЙ РАБОТЫ

ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ»

|

Содержательная часть курсовой работы |

Итоговая оценка |

||||

|

Введение |

Глава 1 |

Глава 2 |

Глава 3 |

Заключение |

|

|

|

|

|

|

|

|

Подпись преподавателя ________________________

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.