Поделиться

Сценарий интегрированного урока математики и экономики

Тема: «Банковские операции. Проценты в нашей жизни»

Цель урока:

1. Способствовать формированию образовательных компетенций (информационных, коммуникативных, рефлексивных) в предметных областях «Математика» и «Экономика»

2. Обобщить и систематизировать знания учащихся по данной теме;

3. Совершенствовать вычислительные навыки учащихся. Подготовка учащихся к итоговой аттестации.

4. Повторить понятие процента, решение типовых задач на проценты; рассмотреть решение задач по вкладам и кредитам.

5. Формирование потребности к повышению финансовой грамотности для достижения финансовой независимости и понимания, что только благодаря труду можно получить результат (прибыль).

Метапредметные УУД:

Регулятивные:

-определять степень успешности своей работы и работы других;

-проверять и оценивать друг друга.

Познавательные:

-делать выводы в результате совместной работы класса и учителя;

-учиться работать в группе.

Коммуникативные:

-развивать умения договариваться о совместной работе;

-умение слушать других;

-предлагать помощь, сотрудничество.

Личностные:

-формировать умение высказывать своё отношение к работе.

Оборудование: интерактивная доска, раздаточный материал, буклеты по вкладам и кредитам «Ак Барс банк», «Сбербанк», «Банк Хоум кредит», «Де6вон-кредит».

Ход урока

I. Организационный момент. ( проверяем готовность к уроку, что должно быть на рабочих столах). Класс разделен на четыре группы. В каждой группе имеется консультант, который координирует работу группы.

II. Целеполагание и мотивация.

1)Учитель экономики читает стихотворения Ш. Гамова «Три копейки на покупки»:

Маму в магазин провожает сын,

Три копейки ей дает:

— Вот! Купи мне самолет!

А еще ружье, лопатку, шоколадку.

Самосвал, тетрадки, краски,

Маски, Сказки и салазки!

Постарайся не забыть!

А на сдачу можно даже

И свистульку мне купить!

2)Беседа с учениками

Учитель экономики. Как вы думаете, сможет ли мама купить все, о чем просит сын на 3 копейки? Почему?

Ученики. Не хватит денег, сумма на покупки маленькая, а «хотелки» большие.

Учитель экономики. Верно. Очень часто для удовлетворения потребностей не всегда хватает средств, поэтому нужно думать на что и как их потратить в первую очередь. Если деньги хранить в «кубышке», то они с течением времени могут обесценится по причине инфляции

Вопрос. Давайте вспомним, что такое инфляция и почему она возникает? Как сохранить сбережения?

Проверяют ответ по слайду: Инфляция – устойчивая тенденция роста общего уровня цен. Это не означает, что все цены на все товары растут, – некоторые могут даже снижаться, но общий уровень цен стремится вверх.

Учитель экономики. Правильно, и чтобы деньги не потеряли свою ценность свободные средства можно положить на счет в банк и получить дополнительный доход. Как его получить? Почему банк имеет возможность вернуть вкладчикам денег больше, чем они отдали ему? Как выбрать банк, где наиболее выгодно вложить, а где — брать заем?

Первое, о чем следует подумать — о надежности банка, возвратит ли он ваши деньги. Если банки надежны в равной степени, то вклад нужно поместить в тот банк, где вы получите более высокий процент. Заем же нужно брать в том банке, где за него придется меньше платить.

Вопрос. Что такое банк, вклад, заем? Всем ли удаётся получить заём в банке?

(Ответ: тем людям, кто имеет постоянный источник дохода)

(Ответ: в тот банк, который платит вкладчикам более высокий процент)

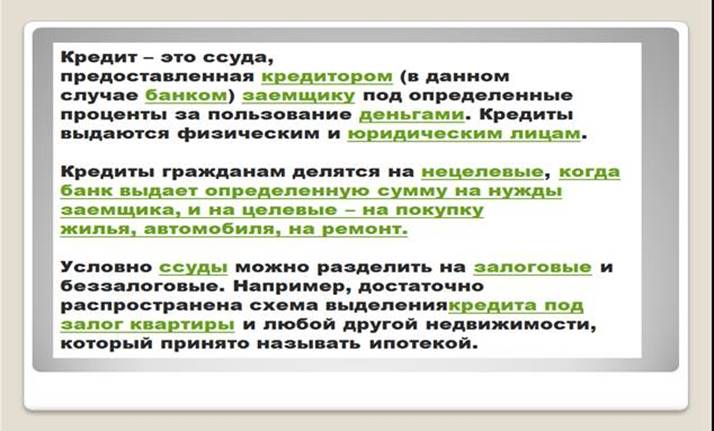

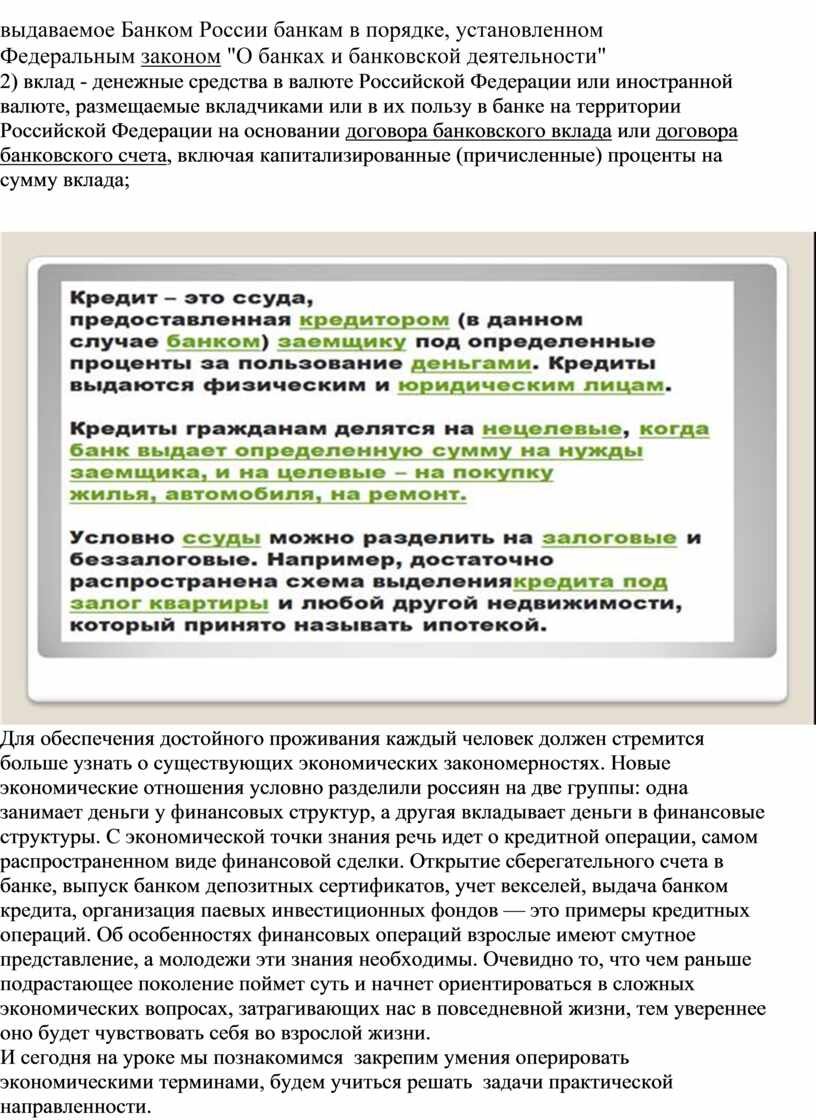

Определение на слайде: 1) банк - кредитная организация, имеющая разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, выдаваемое Банком России банкам в порядке, установленном Федеральным законом "О банках и банковской деятельности"

2) вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые вкладчиками или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада;

Для обеспечения достойного проживания каждый человек должен стремится больше узнать о существующих экономических закономерностях. Новые экономические отношения условно разделили россиян на две группы: одна занимает деньги у финансовых структур, а другая вкладывает деньги в финансовые структуры. С экономической точки знания речь идет о кредитной операции, самом распространенном виде финансовой сделки. Открытие сберегательного счета в банке, выпуск банком депозитных сертификатов, учет векселей, выдача банком кредита, организация паевых инвестиционных фондов — это примеры кредитных операций. Об особенностях финансовых операций взрослые имеют смутное представление, а молодежи эти знания необходимы. Очевидно то, что чем раньше подрастающее поколение поймет суть и начнет ориентироваться в сложных экономических вопросах, затрагивающих нас в повседневной жизни, тем увереннее оно будет чувствовать себя во взрослой жизни.

И сегодня на уроке мы познакомимся закрепим умения оперировать экономическими терминами, будем учиться решать задачи практической направленности.

Учитель математики: с математической точки зрения, сегодня на уроке мы вспомним понятие процента и основные задачи на проценты, закрепим умения работать с формулами.

А помните ли вы?

На слайде Процент (от лат. «Pro centum»)- сотая часть числа, процент изначально появился в Древнем Риме, как финансово-юридический термин- именно столько должен был платить ростовщику заемщик за право пользоваться его деньгами. Сейчас это понятие применяется не только в банковском деле. Там, где речь идет о статистике, будь это экономика, химия, биология или политология – везде счет идет на проценты.

На слайде даны вопросы. Учащиеся отвечают на вопросы по схеме «По плечу»

1. Что называется 1%?

2. Как перевести проценты в десятичную дробь?

3. Как перевести дробь в проценты?

Перевести в дробь 3%, 150%, 50%, 25%, 20%, 75%, 10%, р%, а%

На какие типы делятся задачи на проценты?

На слайде высвечиваются ответы учащихся.

|

1 тип |

2 тип |

3 тип |

|

Нахождение процентного отношения |

Нахождение числа по проценту |

Нахождение % от числа |

|

Сколько % составляет А от В |

А составляет р% |

Р% от числа А |

|

100А В

|

100А р |

Ар 100 |

Математическая пауза

На столах у учащихся конверты, в которых лежат задания для каждого ученика в группе. Учащиеся выполняют эти задания и проверяют ответы по слайду.

|

Задание |

1 ученику |

2 ученику |

3 ученику |

4 ученику |

|

Найти |

125% от 120 150 |

120% от 75 90 |

150% от 24 36 |

125% от 12 15 |

|

Найти число, если |

120% составляет 72 60 |

10% составляет 120 1200 |

20% составляет 160 800 |

75% составляет 18 24 |

|

Сколько % составляет |

75 от 200 37,5 |

90 от 45 200 |

75 от 12 625 |

110 от 25 440 |

Над чем работать и где?

С понятиями вклад, кредит мы с вами встречаемся и на уроках математики при решении задач с экономическим содержанием

Выпускники нашей школы работают менеджерами в банках «Ак барс банк», «Сбербанк», «Хоум кредит», «Девон-кредит». Они предлагают вам буклеты по кредитам и вкладам своих банков, которые лежат у вас на столах.

Итак, я хочу взять кредит 300 000 рублей на один год без поручителей. Я работник бюджетной сферы. Рассмотрите, сколько рублей я переплачу за 1 год кредита в каждом из этих банков. Каждый ученик выполняет одну задачу. (Ответы показаны на слайде. Хоум кредит: 300 000*0,199=59 700 рублей. Ак Барс банк: 300 000*0,175=52 500, Сбербанк: 300 000*0,205=61 500 Девон-кредит 300 000* 0,17 = 51 000 ). В каком банке кредит взять выгодно.

А теперь рассмотрим вклады. Я кладу 300 000 рублей. Какая сумма вклада у меня будет через год. В какой банк выгодно положить вклад. (Ответы показаны на слайде. Хоум кредит: 300 000*0,11=33 000 рублей, 300 000+33 000=333 000, Ак Барс банк «Твори добро»: 300 000*0,105=31 500, 300 000 + 31 500=331 500 Сбербанк: нет Девон-кредит 300 000* 0,07 = 21 000, 300 000+21 000=321 000). В какой банк выгодно положить деньги.

А если я кладу не на один, а на два, на три или четыре года? И есть ли формула для вычисления?

Давайте рассмотрим следующую задачу (с сайтам ФИПИ).

Задача1. Клиент А сделал вклад в банк в размере 7 700 рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада. Ровно через год на тех же условиях на тех же условиях такой же вклад в том же банке сделал клиент Б. Еще через год клиенты А и Б закрыли вклады и забрали все накопившиеся деньги. При этом клиент А получил на 847 рублей больше клиента Б. Какой процент годовых начислял банк по этим вкладам?

Решает задачу ученик у доски.

Решение. Пусть х% банк начисляет годовых. Тогда клиент А за 1 год получит прибыль 7700*0,01х, а на счете будет 7700=7700*0,01х+ 7700=7700 ( 1+0,01х), через год 7700(1+0,01х)*0,01х –это прибыль, а на счете будет 7700(1+0,01х)+ 7700(1+0,01х)= 7700(1+0,01х)(1+0,01х)=7700(1+0,01х)², а если бы вложила деньги на 3 года? Вас на столах лежат памятки в которой имеется формула для начисления %.

Клиент Б клал только 1 год эту же сумму. Он получит 7700(1+0,01х). Имеем уравнение

7700(1+0,01х)-7700(1+0,01х)=847

Ответ 10% годовых.

Задача 2. ( сайта «Гущин. Решу ЕГЭ»

31 декабря 2023 года Сергей взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

Решение.

Пусть сумма кредита равна a, ежегодный платеж равен x рублей, а годовые составляют k%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент m = 1 + 0,01k. После первой выплаты сумма долга составит: a1 = am − x. После второй выплаты сумма долга составит:

![]()

После третьей выплаты сумма оставшегося долга:

![]()

По

условию тремя выплатами Сергей должен погасить кредит полностью, поэтому ![]() откуда

откуда ![]() При a =

9 930 000 и k = 10,

получаем: m = 1,1

и

При a =

9 930 000 и k = 10,

получаем: m = 1,1

и

![]() (рублей).

(рублей).

Ответ: 3 993 000 рублей.

Подведем итог

Мы рассмотрели задания профильного и базового уровня

Кто из вас на ЕГЭ будет решать задачи с этим содержанием, поднимите руки?

Как вы думаете, будет ли расчет одинаковым по кредитам?

Рефлексия

Достигли ли вы целей, которые каждый перед собой поставил в начале урока?

Предлагаю вам продолжить фразы.

Я сегодня на уроке открыл для себя…….

Мне понравилось на уроке то, что…..

Урок дал мне для жизни……

Мне было трудно……

Домашнее задание. Произвести расчеты по всем этим банкам по кредиту. Сумму берете которая вам нужна для оплаты в том ВУЗе, в котором вы хотите учиться на 4 года обучения. И посмотрите сколько денег вы сэкономите у своих родителей, если вы поступите в институты на бюджетной основе?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.