Поделиться

Инвентаризация запасов

Инвентаризация проводится в целях обеспечения достоверности данных бухгалтерского учета путем их сопоставления с фактическим наличием товарно-материальных ценностей.

Количество инвентаризаций в отчетном периоде, даты их проведения и перечень товарно-материальных ценностей, которые подлежат очередной инвентаризации, определяются руководителем предприятия, кроме случаев, когда проведение инвентаризации является обязательным.

Проведение инвентаризации является обязательным:

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц (на день приема-передачи дел);

при установлении фактов краж и злоупотреблений, порчи ценностей (на день установления таких фактов);

немедленно после ликвидации пожара или устранения последствий стихийного бедствия;

в случае ликвидации предприятия;

по распоряжению судебных и следственных органов;

при передаче имущества в аренду;

при передаче предприятия, учреждения, организации или их структурных подразделений из одного подчинения в другое.

Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель предприятия.

Для проведения инвентаризации приказом руководителя создается комиссия из числа работников предприятия при обязательном участии главного бухгалтера. Инвентаризационную комиссию возглавляет руководитель предприятия или его заместитель.

Приказом устанавливаются также сроки начала и завершения инвентаризации и порядок отражения ее результатов в учете.

Перед началом инвентаризации материально ответственные лица дают расписку о том, что все приходные и расходные документы на товарно-материальные ценности сданы в бухгалтерию, все товарно-материальные ценности, которые поступили на хранение, оприходованы, а те, что выбыли, списаны.

Инвентаризация запасов проводится, как правило, на 1-е число месяца по их местонахождению и по материально ответственным лицам.

Наличие ценностей при инвентаризации проверяется путем обязательного подсчета, взвешивания, обмера и т.д. исходя из установленных единиц измерения.

При снятии натуральных остатков товарно-материальных ценностей составляется инвентаризационная опись (типовая форма № М-21). В описи указываются: наименование материалов, их номенклатурные номера, тип, сорт, размер и другие признаки отличия. В конце инвентаризационной описи подписываются все члены комиссии и материально ответственные лица.

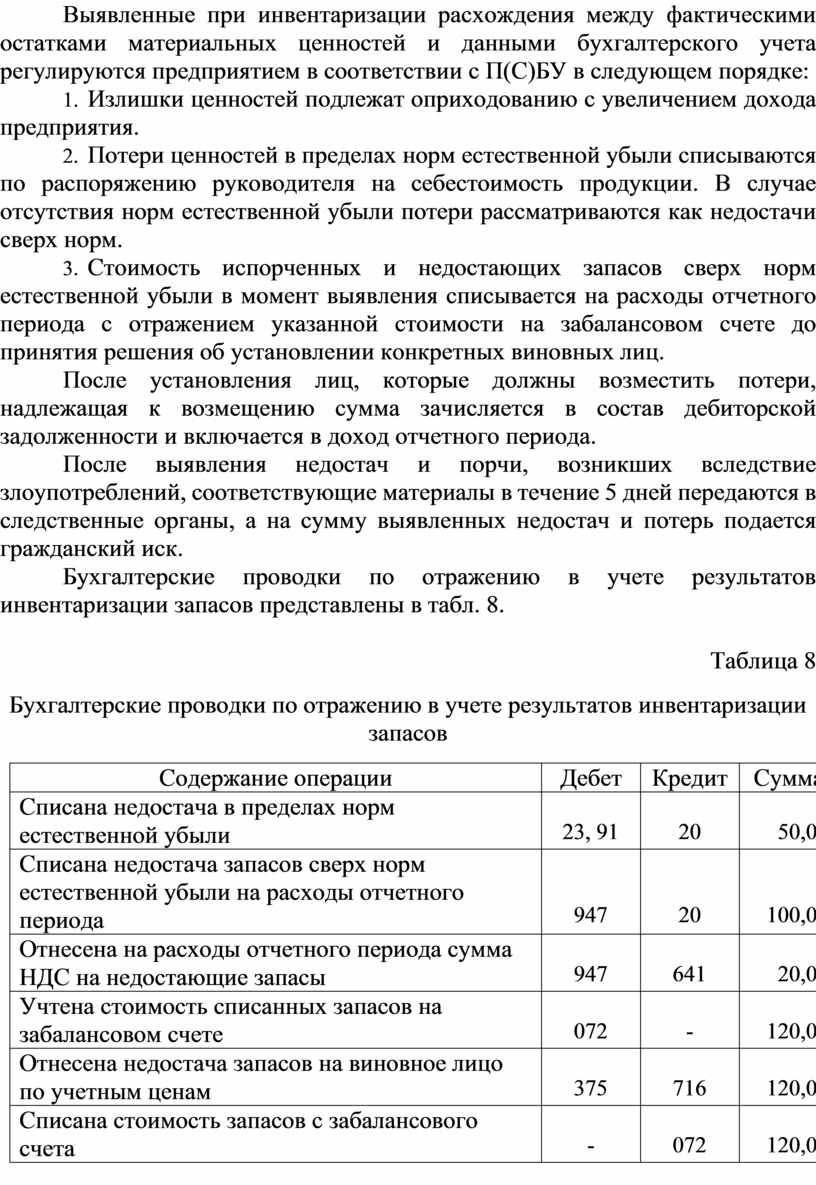

Выявленные при инвентаризации расхождения между фактическими остатками материальных ценностей и данными бухгалтерского учета регулируются предприятием в соответствии с П(С)БУ в следующем порядке:

1. Излишки ценностей подлежат оприходованию с увеличением дохода предприятия.

2. Потери ценностей в пределах норм естественной убыли списываются по распоряжению руководителя на себестоимость продукции. В случае отсутствия норм естественной убыли потери рассматриваются как недостачи сверх норм.

3. Стоимость испорченных и недостающих запасов сверх норм естественной убыли в момент выявления списывается на расходы отчетного периода с отражением указанной стоимости на забалансовом счете до принятия решения об установлении конкретных виновных лиц.

После установления лиц, которые должны возместить потери, надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности и включается в доход отчетного периода.

После выявления недостач и порчи, возникших вследствие злоупотреблений, соответствующие материалы в течение 5 дней передаются в следственные органы, а на сумму выявленных недостач и потерь подается гражданский иск.

Бухгалтерские проводки по отражению в учете результатов инвентаризации запасов представлены в табл. 8.

Таблица 8

Бухгалтерские проводки по отражению в учете результатов инвентаризации запасов

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Списана недостача в пределах норм естественной убыли |

23, 91 |

20 |

50,00 |

|

Списана недостача запасов сверх норм естественной убыли на расходы отчетного периода |

947 |

20 |

100,00 |

|

Отнесена на расходы отчетного периода сумма НДС на недостающие запасы |

947 |

641 |

20,00 |

|

Учтена стоимость списанных запасов на забалансовом счете |

072 |

- |

120,00 |

|

Отнесена недостача запасов на виновное лицо по учетным ценам |

375 |

716 |

120,00 |

|

Списана стоимость запасов с забалансового счета |

- |

072 |

120,00 |

|

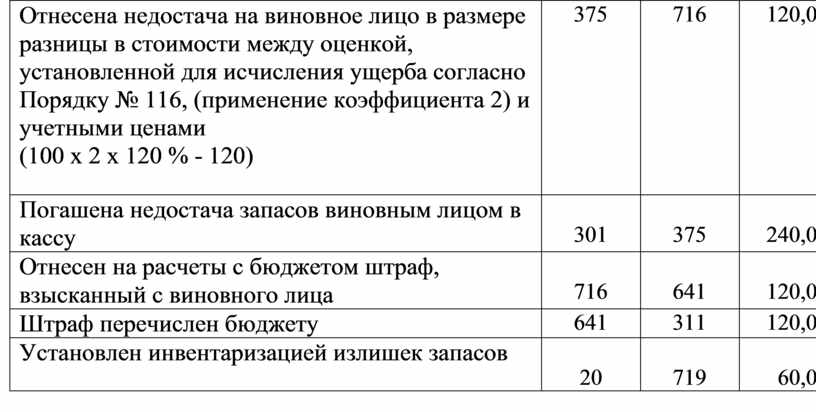

Отнесена недостача на виновное лицо в размере разницы в стоимости между оценкой, установленной для исчисления ущерба согласно Порядку № 116, (применение коэффициента 2) и учетными ценами (100 х 2 х 120 % - 120) |

375 |

716 |

120,00 |

|

Погашена недостача запасов виновным лицом в кассу |

301 |

375 |

240,00 |

|

Отнесен на расчеты с бюджетом штраф, взысканный с виновного лица |

716 |

641 |

120,00 |

|

Штраф перечислен бюджету |

641 |

311 |

120,00 |

|

Установлен инвентаризацией излишек запасов |

20 |

719 |

60,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.