Поделиться

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Для чего и ради чего работает экономика? Главная цель экономики – повышение благосостояния людей. На уроке экономики мы познакомились с этим понятием, и можно сказать, что кризис наносит огромный вред государству и людям в нём.

Актуальность проекта: у каждого есть свой бюджет и свои накопления, сбережения. В период кризиса необходимо подумать о том, как сохранить свои деньги. Думаю, каждому нужно знать это, и эта тема достаточно актуальна.

Цель работы: научиться тому, как сохранить деньги во время кризиса

Практическая значимость работы заключается в том, что после её завершения можно дать некоторые рекомендации по сохранению бюджета в кризис.

Задачи проекта:

1.Изучить понятие кризиса, как он проявляется

2. Выяснить фактические направления сбережений населения

3.Рекомендовать пути сохранения сбережений во время кризиса

Объект исследования: экономика

Предмет исследования: бюджет

Гипотеза: во время кризиса деньги можно сохранить.

При проведении своей работы я использовала следующие методы и приёмы получения информации:

1.анализ литературы

2.работа в сети интернет

3.консультации с руководителем

3.анкетирование

4.обобщение, сравнение результатов

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.Что нужно знать о кризисе

Финансовый кризис-это резкое ухудшение финансового и экономического состояния страны, проявляющееся в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге-снижения жизненного уровня , благосостояния населения.

Каждый экономический кризис уникален по-своему. У каждого свои причины и методы выхода из него. Поэтому никто не может с гарантией сказать, как именно надо распределить свои средства, в какие активы вложиться, чтобы с гарантией сохранить и приумножить свой капитал. В какой-то момент лучше вложить деньги в валюту, в какой-то -в золото, в какой-то - в недвижимость.

В периоды стабильного роста на бирже почти всегда все ждут кризиса и по телевизору об этом говорят чуть ли не каждый день. Это связано с тем, что негативные новости гораздо интереснее широкой публике. Мало кого интересуют новости, что все хорошо и мы медленно растем вверх. Также надвигающаяся рецессия мотивирует людей больше тратить денег сейчас.

Как известно экономика развивается циклично. За последние 100 лет каждые 10-12 лет происходит кризис, который развивается по традиционному сценарию:

1.Рост

2. Эйфория

3. Падение

4. Депрессия

Размеры падений и роста также изменяются в зависимости от циклов и масштабов.

Возникновение кризиса связывают с рядом факторов:

1.общей цикличностью экономического развития;

2.перегревом кредитного рынка;

3.ипотечным кризисом;

4.высокими ценами на сырьевые товары (в том числе, нефть);

5.перегрев фондового рынка.

Основные формы проявления мирового кризиса:

1.Убытки и банкротство ипотечных компаний, банков и хедж фондов.

2.Снижение уровня жизни населения, в большейсреднего класса и людей с низким уровнем доходов.

3.массовые сокращения работников.

4.повышение цен на товары потребления.

Механизмы распространения кризиса:

1.Серия банкротств банков, страховых компаний /колоссальные убытки банков

2.Невозвраты по кредитам

3.Кризис ликвидности, который связан с быстрым изъятием средств из рискованных активов и переводом их в менее рискованные сегменты рынка

4.Рост процентных ставок на рынке межбанковских кредитов.

Риски кризиса.

Основной риск — это рыночный — падение стоимости большинства активов, сокращение доходов.

Этот риск распространяется на все 4 состояния, в которых могут находиться наши деньги.

Когда развивается кризис, наши доходы могут сокращаться значительно.

Так же, как и активы, приносящие доход (акции, недвижимость, купленная с целью продажи по высокой цене, а также может сократиться арендная плата).

Активы не приносящие доход также падают в цене.

Поэтому продавать в этот момент квартиру, в которой мы живем или автомобиль — не лучший вариант.

При этом платежи по обслуживанию активов остаются, как правило, такими же высокими.

Пассивы — это, в основном, наши займы, различные кредиты.

В кризисы падает стоимость недвижимости и вещей.

Поэтому может так случится, что шуба, купленная в кредит за 120000 рублей, да еще с переплатой по кредиту в 60000 рублей, в кризис будет стоить в 2 раза меньше.

А ничего уже не сделаешь.

В меньшей степени он влияет на активы, не приносящие доход.

Если ваши сбережения в деньгах под подушечкой основной риск — это обесценивание рубля.

Если ваши активы инвестированы в неблагонадежные инструменты (назовем их так осторожно) обостряется риск потери всех ваших денег.

Второй риск — это валютный. Риск обесценивания рубля.

Как бы не старалась пропаганда наших федеральных каналов, важно понимать, что рубль находится в группе риска на девальвацию. Об этом писал в статьях, посвященных валютному риску

Рублевые пассивы обесценятся, но для ответчиков по этим пассивам вряд ли это будет иметь большое значение в плане выигрыша.

Последствия кризиса:

1.Экономические: падение цен, разорение предприятий, сокращение объемов промышленного производства.

2.Политические: разочарование в существующих политических режимах, усиление роли коммунистических и фашистских партий

3.Социальные: массовая безработица; разочарование в существующих порядках; пессимизм, отчаивание

2.Способы сохранения денег во время кризиса.

Кризисы — это нормально. Время от времени они случаются в любой экономике, где есть кредиты, и длятся от полугода до нескольких лет. В этот период простым людям важно не столько преумножить, сколько сберечь накопления, вложив в их надежные активы.

Что делать с деньгами во время кризиса?

Эксперты советуют не впадать в панику. Есть пять простых советов, которые не дадут лишиться сбережений в случае финансового краха:

1.Будьте при деньгах. Если не делали этого раньше, срочно начинайте копить — в вашем распоряжении должна быть заначка хотя бы уровня шести месячных зарплат. В случае безработицы из личного «стабфонда» оплачивается необходимое — еда, коммуналка, связь. Это дает пережить трудные времена без лишней нервотрепки и долгов.

2.Пополняйте резерв. Заначку нужно регулярно пополнять. Если уже сформировали минимум, в плюс к нему откладывайте 10-15% с каждой зарплаты — этих денег должно хватить, чтобы остаться на плаву. А если кризис не случится, сбережения можно выгодно инвестировать (например, в более рискованные и доходные инструменты).

3.Сократите траты. Современное общество неспроста называют обществом потребления. Мы действительно много нужного и ненужного покупаем под влиянием рекламы. Простые меры — учет расходов, ведение бюджета, составление вишлистов — помогут сэкономить до трети месячного дохода.

4.Не берите кредиты. Занимать деньги в кризис — крайне нежелательно. Особенно это касается валютных кредитов: если у вас рублевый доход, из-за колебания курсов вы рискуете потерять в разы больше, чем планировали момент заключения договора.

5.Рефинансируйте кредиты. Переоформите кредит под более низкие ставки.

6.Инвестируйте с умом. Деньги нельзя просто хранить под подушкой или на карточке, их нужно вкладывать. При этом не поддавайтесь импульсам — формируйте стратегию с учетом ваших доходов и с оглядкой на опыт других инвесторов.

В целом, во время кризиса сберечь важнее, чем приумножить. Потому ориентироваться нужно на надежность — выбирать такие инвестиции, которые гарантированно принесут доход. Но есть зависимость: чем безопаснее вложение, тем меньший доход вы с него получите. Учитывайте это, выбирая между высоко- и низкорисковыми инструментами.

В чем не следует хранить деньги.

Есть ряд товаров, в которых хранить деньги не выгодно. Кто-то старается вложиться на будущее, чтобы потом, когда подорожает, не покупать. И это правильно. А если реально надо сохранить деньги и есть цель в последствие вернуть их, то вот перечень товаров, куда вкладываться не рекомендуется.

∙Цифровая техника и электроника. Она быстро устаревает и через 1-2 года может быть уже не актуальна.

∙ Бытовая техника. Громоздкая и её сложно продать по магазинной цене. Плюс транспортировка значительно ухудшает внешний вид, появляются царапины, что значительно понижает спрос.

∙ Золотые украшения. У этого товара высокая набавленная стоимость как на изделие. Это не просто золото. Это украшение. При чем, если оно идет с бриллиантами, то, к сожалению, в ломбардах их игнорируют и учитывают только вес золота. К тому же цена за грамм золота будет всегда на 10-30% ниже магазинной.

∙ Одежда. На неё очень низкий спрос, так как из Китая очень много дешевых вещей предложено на нашем рынке.

∙ Бытовая химия. Не смотря на то, что эти товары могут лежать практически вечно, на них цена не очень возрастает со временем, поэтому вложившись в это потом практически невозможно реализовать.

∙ Антиквариат. Этот товар имеет специфический спрос и покупается как предмет роскоши, а не необходимости. Антиквариат продается в лучшие времена и имеет очень плавающую стоимость. Купив предмет антиквариата по одной цене, не факт, что его купят за такую же или вообще купят. Практически всегда предметы антиквариата стараются продать с аукциона, и нет гарантий, что кто-то будет готов за это заплатить больше, чем вы вложили. Опять же, если говорить о процентном вложении, то нельзя рисковать более, чем 10% от всех накоплений. Поэтому, в принципе, как вариант, что-то старинное купить можно. Но лучше искать самостоятельно и без аукциона, чтобы купить по выгодной цене.

∙ Предметы искусства. О них можно сказать то же, что и про антиквариат. Предметы искусства не являются энергоносителями. Их нельзя съесть. На них нельзя сесть и поехать. Хотя, конечно, предметом искусства может быть и автомобиль. Но, в большинстве случаев, предметы искусства – это живопись, поделки, скульптуры и необычные изделия. Цена на них может быть высокая за счет интереса людей, и также, если интерес пропадает – цена на них падает. Поэтому, это сомнительные вложения для сбережения средств.

Вклады

Проблема вкладов состоит в очень низкой доходности. Если разразится кризис, процентная ставка может не покрыть темпы инфляции. В итоге вы не только не заработаете, но и потеряете деньги.

Вторая проблема — в кризис сложно выбрать надежный банк. Если банк разорится, деньги с вклада не получится вернуть быстро.

Третья — придется заплатить налог на доход от вклада от 1 млн рублей.

Четвертая — банки в последнее время закрывают валютные вклады.

Но есть и плюсы. Вкладами легко управлять: достаточно открыть счет, чтобы потом просто получать деньги. Другое преимущество — вклады на сумму до 1,4 млн. рублей застрахованы государством, а это значит, что в случае дефолта потери вкладчику возместят.

В кризис эксперты советуют вкладывать деньги в защитные активы. Лучшие, если портфель будет состоять из нескольких надежных инструментов сразу — так риск потерять сбережения ощутимо снижается. О каких активах речь:

1. Драгметаллы

Прежде всего, речь о золоте. Этот металл востребован в периоды политической и экономической нестабильности, поскольку выполняет монетарную функцию. Золото невозможно напечатать, а значит обесценится как бумажные деньги оно не может. Для частных инвесторов этот металл — долгосрочная инвестиция. Финансисты советуют вкладываться в золото на длительный срок — от пяти лет. Это как раз позволит перестраховаться и переждать любой кризис.

Кстати, вкладывать деньги можно еще в три металла — серебро, платину и палладий. Но, в отличие от золота, инвестиции в эти активы более спекулятивны. Это связано с большим колебанием цен и рисками при купле-продаже.

2.Облигации

Акции имеют большой потенциал к подорожанию, но есть и обратный эффект — в отдельные периоды они могут серьезно проседать в цене. Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Прелесть последних — в более стабильной, предсказуемой цене.

Да, на облигациях не получится зарабатывать так много, как на акциях. Зато можно вкладывать деньги с гарантией. Например, Минфин РФ выпускает ОФЗ-н — облигации федерального займа. По ним государство обязуется выплачивать проценты, или т.н. купонный доход. В этом облигации похожи на депозиты, но они приносят даже больший доход — в среднем, на 20% выше депозитов. В ситуации кризиса именно облигации считаются главным защитным активом.

3.Недвижимость

Покупать жилые и коммерческие объекты нужно с заделом на будущее. Да, во время кризиса цены на квадратный метр падают (проседание на рынке может достигать 30%). Но у недвижимости есть огромный плюс — на нее всегда был, есть и будет спрос. Поэтому с выравниванием экономической ситуации поползут вверх и цены.

Рабочая стратегия для инвестора — вложить деньги в пиковый момент кризиса. Пока цены невысоки, заняться отделкой объекта под жилые или коммерческие нужды. В будущем недвижимость можно перепродать или сдавать в аренду. Хорошо, если расположение объекта инвестор выбирал с умом — например, возле линий метро, крупных транспортных магистралей или в бурно строящемся районе.

Куда еще можно инвестировать в период кризиса?

Необязательно ограничивать себя финансовыми инструментами. Вложить деньги можно в знания и квалификацию — активы, которые всегда останутся при вас. А еще кризис — это хорошая возможность получить другую профессию, освоить смежные области и просто попробовать что-то новое. Доходность таких инвестиций заранее просчитать нельзя, но их итоговая польза может превзойти все ожидания. Например, на фоне кризиса попробуйте:

1.Инвестировать в образование

Можно поступить в университет, найти хорошие очные или онлайн-курсы. Вкупе с платой за обучение придется прилагать усилия: читать литературу, слушать лекции, выполнять задания. Зато после обучения вы становитесь более квалифицированным, а значит — потенциально более ценным для рынка труда и можете найти удаленную работу.

2.Купить интернет-проект

Во время кризиса даже перспективные ресурсы дешевеют. Если такой проект по низкой цене, то после выхода из кризиса можно прилично на нем заработать — например, раскрутить сервис для работы с клиентами или сайт в онлайн-консультациями.

Покупку сайта можно считать инвестицией в бизнес, но с важной оговоркой: на момент запуска маленькие интернет-проекты стоят дешево, поэтому в случае неудачи вы потеряете минимум. А другие направления бизнеса — торговля или услуги населению — обычно требуют больших вливаний. Поэтому в кризис не спешите реализовывать бизнес-идеи — новичкам это сулит высокие риски.

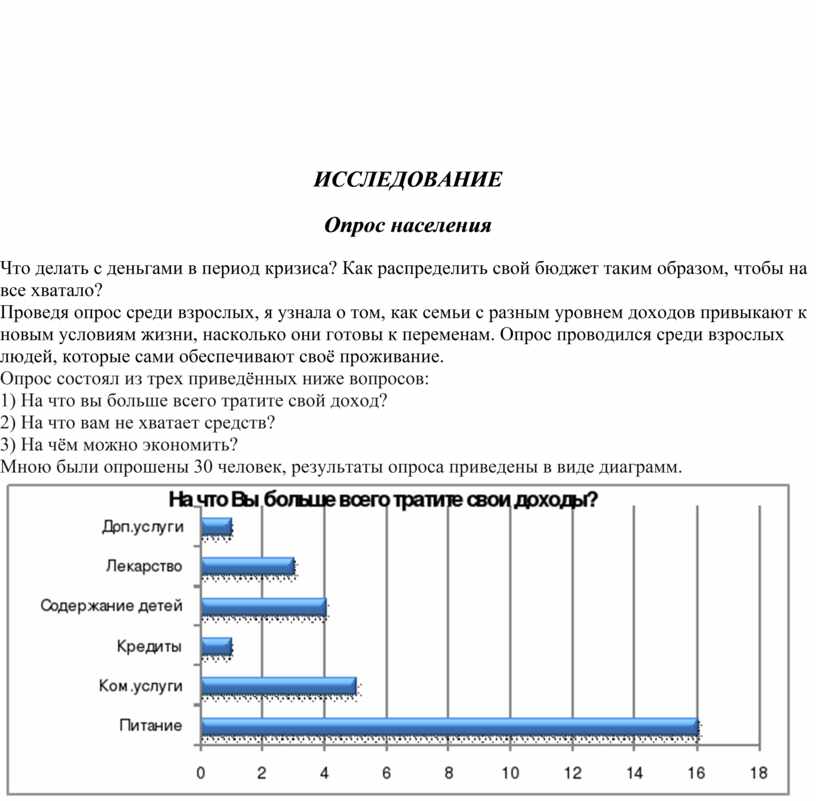

ИССЛЕДОВАНИЕ

Опрос населения

Что делать с деньгами в период кризиса? Как распределить свой бюджет таким образом, чтобы на все хватало?

Проведя опрос среди взрослых, я узнала о том, как семьи с разным уровнем доходов привыкают к новым условиям жизни, насколько они готовы к переменам. Опрос проводился среди взрослых людей, которые сами обеспечивают своё проживание.

Опрос состоял из трех приведённых ниже вопросов:

1) На что вы больше всего тратите свой доход?

2) На что вам не хватает средств?

3) На чём можно экономить?

Мною были опрошены 30 человек, результаты опроса приведены в виде диаграмм.

Самая крупная статья расходов — затраты на питание. Говорят, на питании экономить не следует. Но и тратить бездумно деньги на продукты — тоже роскошь непозволительная. Как же определить золотую середину? Умелая хозяйка всегда найдет возможность сократить расходы на питание. Например, если в рационе один продукт заменить другим, более дешевым, но не уступающим по питательным свойствам, калорийности, то расходы на питание можно сократить примерно на 20%. При этом меню остается достаточно разнообразным.

Сокращение пищевых отходов и потерь от порчи продуктов еще один резерв экономии. Обширная современная литература по домоводству дает много рецептов по сохранению продуктов и их переработке.

Определенную экономию средств может дать закупка больших партий овощей, картофеля, ягод и других продуктов в период уборки урожая и их правильное хранение.

Сбалансировать бюджет можно за счет уменьшения употребления мучных изделий, сладостей. Если вести учет статьям расхода, то сразу будет видно, где и на чем более выгодно экономить.

ЗАКЛЮЧЕНИЕ

Человеческие потребности и возможности практически всегда не совпадают. Потребности безграничны, а деньги, к сожалению, всегда ограничены. Поэтому необходимо научиться соразмерять свои потребности и свои возможности. Надо уметь расходовать деньги так, чтобы не попадать в финансовые катастрофы, и вместе с тем не бояться тратить на то, что действительно необходимо. Расходуя деньги, нужно всегда отдавать отчёт, какие это деньги, собственные или заёмные. Нужно всегда помнить, что деньги, взятые в долг, нужно отдавать.

ЛИТЕРАТУРНЫЕ ИСТОЧНИКИ

https://kredit-on.ru/kak-sohranit-dengi-v-krizis/

https://infourok.ru/kak-sohranit-semeyniy-byudzhet-v-krizis-2189808.html

https://ppt-online.org/489846

https://bankiros.ru/wiki/term/kuda-vlozhit-dengi-vo-vremya-krizisa

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.