Проблема финансовой не грамотности среди разных слоев населения остается до сих пор. В том числе проблема с выбором ипотеки и жилищного кредита .Особенно это касается молодых семей и граждан в пенсионном возрасте.

Я поставила перед собой цель: Изучить понятие «Ипотека» и «Жилищный кредит», повысить финансовую грамотность в нашем городе. Cамостоятельно посетить 4 банка Мегиона и сравнить процентные ставки. Проанализировать всю добытую информацию и сделать статистику, сделать выводы и дать рекомендации. Провести открытый урок на тему «Ипотека и жилищный кредит в современном мире» для родителей учеников школы №3.

Чтобы начать исследовательскую работу, начнем с теоретической части, которую я нашла в интернете.

Ипотека-- одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Жилищный кредит—это кредит, который выдается банками и другими финансовыми учреждениями на покупку квартиры или частного дома, на реконструкцию жилья с последующим увеличением его площади путем строительства новых комнат, новых этажей.

Потребительский кредит — кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления.

Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания).Проблема финансовой не грамотности среди разных слоев населения остается до сих пор. В том числе проблема с выбором ипотеки и жилищного кредита .Особенно это касается молодых семей и граждан в пенсионном возрасте.

Я поставила перед собой цель: Изучить понятие «Ипотека» и «Жилищный кредит», повысить финансовую грамотность в нашем городе. Cамостоятельно посетить 4 банка Мегиона и сравнить процентные ставки. Проанализировать всю добытую информацию и сделать статистику, сделать выводы и дать рекомендации. Провести открытый урок на тему «Ипотека и жилищный кредит в современном мире» для родителей учеников школы №3.

Чтобы начать исследовательскую работу, начнем с теоретической части, которую я нашла в интернете.

Ипотека-- одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Жилищный кредит—это кредит, который выдается банками и другими финансовыми учреждениями на покупку квартиры или частного дома, на реконструкцию жилья с последующим увеличением его площади путем строительства новых комнат, новых этажей.

Потребительский кредит — кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления.

Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания).

ХXII научнопрактическая конференция

молодых исследователей научносоциального проекта «Шаг в будущее»

Научноисследовательская работа

«Ипотека и жилищный кредит в современном мире»

Ипотека и жилищный кредит в современном мире

АННОТАЦИЯ

Я поставила перед собой цель: Изучить понятие «Ипотека» и «Жилищный кредит», повысить

финансовую грамотность в нашем городе, самостоятельно посетить 4 банка Мегиона и

сравнить процентные ставки.

Для достижения цели я поставила перед собой четыре задачи:

1) Исследовать ресурсы интернет пространства2) Прочитать книги связанные с ипотекой и жилищным кредитом

3) Проанализировать информацию об ипотеке в банках

4) Провести открытый урок на тему «Ипотека и жилищный кредит в современном мире»

для родителей учеников обучающихся МБОУ “СОШ№3.”

Исследовательская работа

ПЛАН ИССЛЕДОВАНИЯ

Проблема финансовой не грамотности среди разных слоев населения остается до сих пор. В

том числе проблема с выбором ипотеки и жилищного кредита .Особенно это касается

молодых семей и граждан в пенсионном возрасте.

Я поставила перед собой цель: Изучить понятие «Ипотека» и «Жилищный кредит»,

повысить финансовую грамотность в нашем городе. Cамостоятельно посетить 4 банка

Мегиона и сравнить процентные ставки. Проанализировать всю добытую информацию и

сделать статистику, сделать выводы и дать рекомендации. Провести открытый урок на тему

«Ипотека и жилищный кредит в современном мире» для родителей учеников школы №3.

Чтобы начать исследовательскую работу, начнем с теоретической части, которую я нашла в

интернете.

Ипотека одна из форм залога, при которой закладываемое недвижимое имущество остаётся

во владении и пользовании должника, а кредитор, в случае невыполнения последним своего

обязательства, приобретает право получить удовлетворение за счёт реализации данного

имущества.

Жилищный кредит—это кредит, который выдается банками и другими финансовыми

учреждениями на покупку квартиры или частного дома, на реконструкцию жилья с

последующим увеличением его площади путем строительства новых комнат, новых

этажей.

Потребительский кредит — кредит, предоставляемый непосредственно гражданам

для приобретения предметов потребления.

Такой кредит берут не только для покупки товаров длительного пользования

(квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные

телефоны, бытовая техника, продукты питания).

Итак, перейдем к основной исследовательской части моего проекта. Я побывала в 4х банках

нашего города( Сбербанк, ХантыМансийский банк, Альфабанк,СКБбанк),получила

информацию у консультантов об основных статистических данных, а так же

поинтересовалась про процентные ставки ипотечного и жилищного кредитования. Всю

подробную информацию я изучила, проанализировала и составила в виде таблицы и

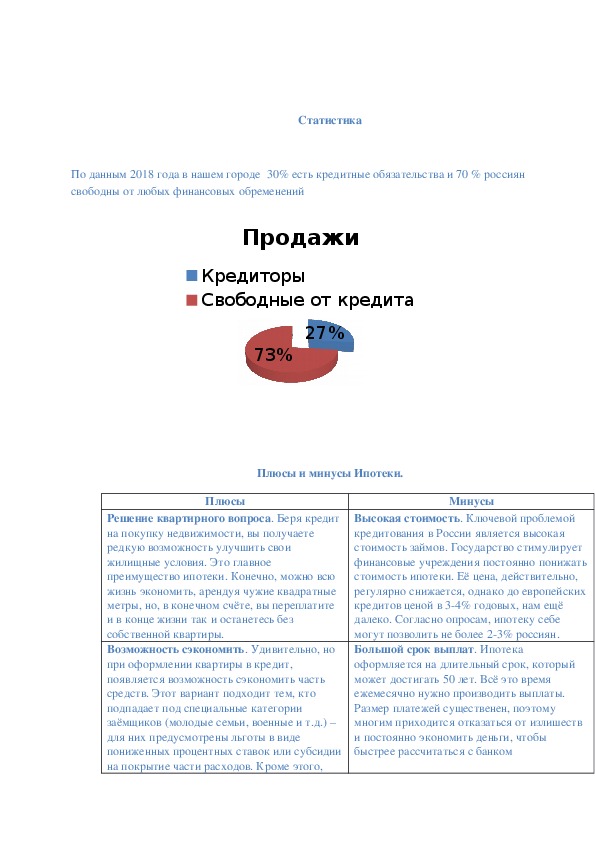

диаграммы.Статистика

По данным 2018 года в нашем городе 30% есть кредитные обязательства и 70 % россиян

свободны от любых финансовых обременений

Продажи

Кредиторы

Свободные от кредита

27%

73%

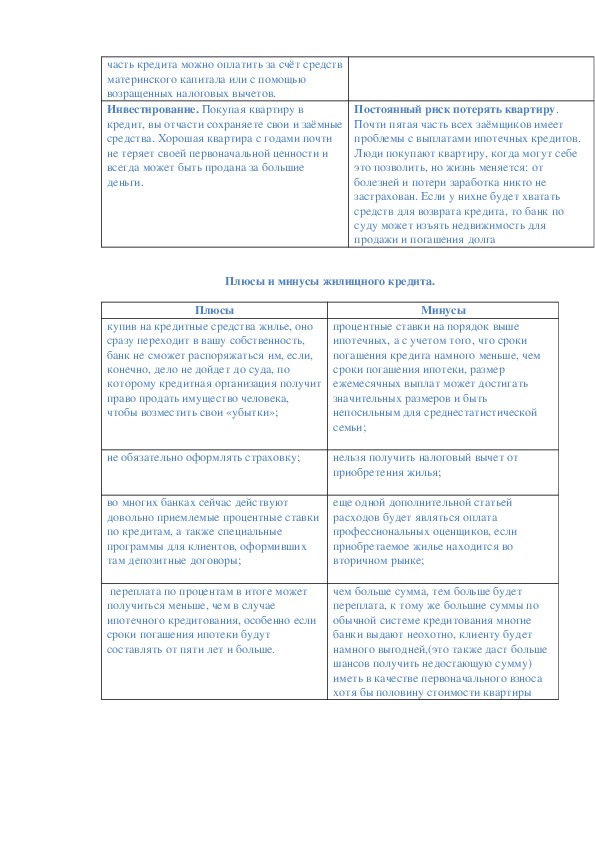

Плюсы и минусы Ипотеки.

Плюсы

Решение квартирного вопроса. Беря кредит

на покупку недвижимости, вы получаете

редкую возможность улучшить свои

жилищные условия. Это главное

преимущество ипотеки. Конечно, можно всю

жизнь экономить, арендуя чужие квадратные

метры, но, в конечном счёте, вы переплатите

и в конце жизни так и останетесь без

собственной квартиры.

Возможность сэкономить. Удивительно, но

при оформлении квартиры в кредит,

появляется возможность сэкономить часть

средств. Этот вариант подходит тем, кто

подпадает под специальные категории

заёмщиков (молодые семьи, военные и т.д.) –

для них предусмотрены льготы в виде

пониженных процентных ставок или субсидии

на покрытие части расходов. Кроме этого,

Минусы

Высокая стоимость. Ключевой проблемой

кредитования в России является высокая

стоимость займов. Государство стимулирует

финансовые учреждения постоянно понижать

стоимость ипотеки. Её цена, действительно,

регулярно снижается, однако до европейских

кредитов ценой в 34% годовых, нам ещё

далеко. Согласно опросам, ипотеку себе

могут позволить не более 23% россиян.

Большой срок выплат. Ипотека

оформляется на длительный срок, который

может достигать 50 лет. Всё это время

ежемесячно нужно производить выплаты.

Размер платежей существенен, поэтому

многим приходится отказаться от излишеств

и постоянно экономить деньги, чтобы

быстрее рассчитаться с банкомчасть кредита можно оплатить за счёт средств

материнского капитала или с помощью

возращенных налоговых вычетов.

Инвестирование. Покупая квартиру в

кредит, вы отчасти сохраняете свои и заёмные

средства. Хорошая квартира с годами почти

не теряет своей первоначальной ценности и

всегда может быть продана за большие

деньги.

Постоянный риск потерять квартиру.

Почти пятая часть всех заёмщиков имеет

проблемы с выплатами ипотечных кредитов.

Люди покупают квартиру, когда могут себе

это позволить, но жизнь меняется: от

болезней и потери заработка никто не

застрахован. Если у нихне будет хватать

средств для возврата кредита, то банк по

суду может изъять недвижимость для

продажи и погашения долга

Плюсы и минусы жилищного кредита.

Плюсы

купив на кредитные средства жилье, оно

сразу переходит в вашу собственность,

банк не сможет распоряжаться им, если,

конечно, дело не дойдет до суда, по

которому кредитная организация получит

право продать имущество человека,

чтобы возместить свои «убытки»;

Минусы

процентные ставки на порядок выше

ипотечных, а с учетом того, что сроки

погашения кредита намного меньше, чем

сроки погашения ипотеки, размер

ежемесячных выплат может достигать

значительных размеров и быть

непосильным для среднестатистической

семьи;

не обязательно оформлять страховку;

нельзя получить налоговый вычет от

приобретения жилья;

во многих банках сейчас действуют

довольно приемлемые процентные ставки

по кредитам, а также специальные

программы для клиентов, оформивших

там депозитные договоры;

еще одной дополнительной статьей

расходов будет являться оплата

профессиональных оценщиков, если

приобретаемое жилье находится во

вторичном рынке;

переплата по процентам в итоге может

получиться меньше, чем в случае

ипотечного кредитования, особенно если

сроки погашения ипотеки будут

составлять от пяти лет и больше.

чем больше сумма, тем больше будет

переплата, к тому же большие суммы по

обычной системе кредитования многие

банки выдают неохотно, клиенту будет

намного выгодней,(это также даст больше

шансов получить недостающую сумму)

иметь в качестве первоначального взноса

хотя бы половину стоимости квартирыПроцентная

ставка

Ипотечный

кредит

Жилищный

кредит

Процентные ставки.

Сбербанк

Ханты

Мансийский

банк

Альфабанк

СКБбанк

15%

12,5%

12%

1416%

13,919,9%

12,9%

13,24%

25%

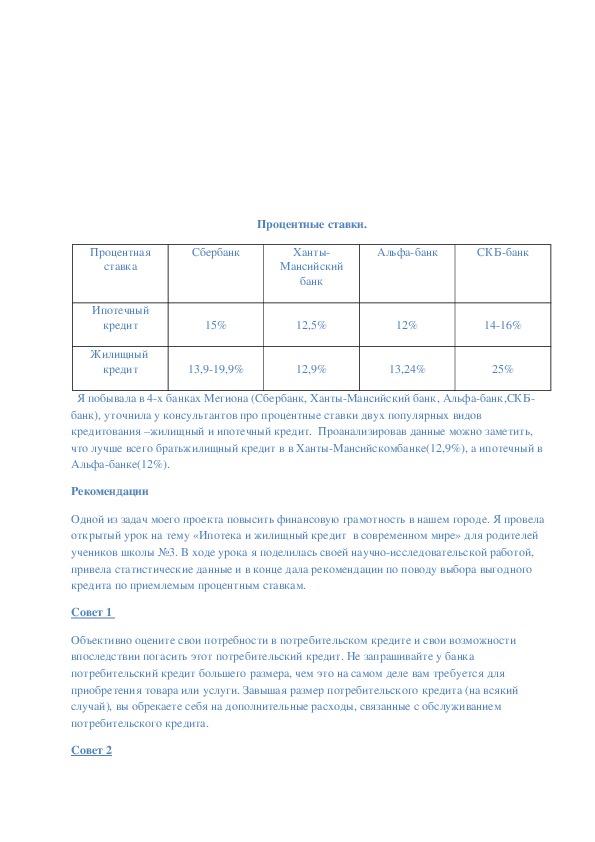

Я побывала в 4х банках Мегиона (Сбербанк, ХантыМансийский банк, Альфабанк,СКБ

банк), уточнила у консультантов про процентные ставки двух популярных видов

кредитования –жилищный и ипотечный кредит. Проанализировав данные можно заметить,

что лучше всего братьжилищный кредит в в ХантыМансийскомбанке(12,9%), а ипотечный в

Альфабанке(12%).

Рекомендации

Одной из задач моего проекта повысить финансовую грамотность в нашем городе. Я провела

открытый урок на тему «Ипотека и жилищный кредит в современном мире» для родителей

учеников школы №3. В ходе урока я поделилась своей научноисследовательской работой,

привела статистические данные и в конце дала рекомендации по поводу выбора выгодного

кредита по приемлемым процентным ставкам.

Совет 1

Объективно оцените свои потребности в потребительском кредите и свои возможности

впоследствии погасить этот потребительский кредит. Не запрашивайте у банка

потребительский кредит большего размера, чем это на самом деле вам требуется для

приобретения товара или услуги. Завышая размер потребительского кредита (на всякий

случай), вы обрекаете себя на дополнительные расходы, связанные с обслуживанием

потребительского кредита.

Совет 2Решившись на потребительский кредит, обращайтесь в несколько банков одновременно. Тем

самым у вас появятся возможность для выбора наиболее выгодного вам варианта

потребительского кредитования. Предварительно достигнутые с банком договоренности по

потребительскому кредиту всегда фиксируйте на бумаге. Любые обещания банка по

потребительскому кредитованию — просите подтвердить документально.

Совет 3

Расходы на обслуживание потребительского кредита, в основном, зависят от его размера. С

тем, чтобы еще больше уменьшить размер потребительского кредита, можно попытаться до

его получения внести как можно большую сумму в качестве стартового платежа за

кредитуемый товар или услугу.

Совет 4

В период погашения потребительского кредита перепроверяйте каждое свое действие. Верьте

только документам банка, на которые при необходимости требуйте дополнительного

подтверждения. И, конечно, не откладывайте погашение очередной части потребительского

кредита до последнего момента.

Вывод

Стоит ли брать ипотеку или жилищный кредит?

В большинстве случаев кредит не следует брать. Поскольку лучше подождать некоторое

время и накопить на желанную вещь, чем переплачивать под процентную ставку.

Но кредит будет уместен в том случае:

1) Если денег нет, а нужно чтолибо нужное срочно приобрести.

2) Если кредит берется на развитие своего бизнеса.

3) Если кредитные средства Вы можете надежно инвестировать и заработать на этом,

при условии, что выплаты по кредитам не будут обременительны для вашего

бюджета.

Решив поставленные задачи:

1) Исследовать ресурсы интернет пространства

2) Прочитать книгу Владимира Савенок «Как пережить финансовый кризис»

3) Проанализировать информацию о видах кредитования в различных банкахЯ достигла своих целей:

4) Изучила понятие «Ипотека» и «Жилищный кредит», повысить финансовую

грамотность в нашем городе, самостоятельно посетила 4 банка в Мегионе и

сравнила процентные ставки двух основных видов кредитования

5) Я провела открытый урок на тему «Ипотека и жилищный кредит в современном

мире» для родителей и учеников школы №3. В ходе урока я поделилась своей

научноисследовательской работой, привела статистические данные и в конце дала

рекомендации по поводу выбора выгодного вида кредитования по приемлемым

процентным ставкам.

Литература:

https://alfabank.ru/

http://www.sberbank.ru/ru/person

https://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82

http://www.tumen.kp.ru/daily/24352/540527/