Поделиться

Калькуляція собівартості продукції

Статті калькуляції наведено в таблиці 2

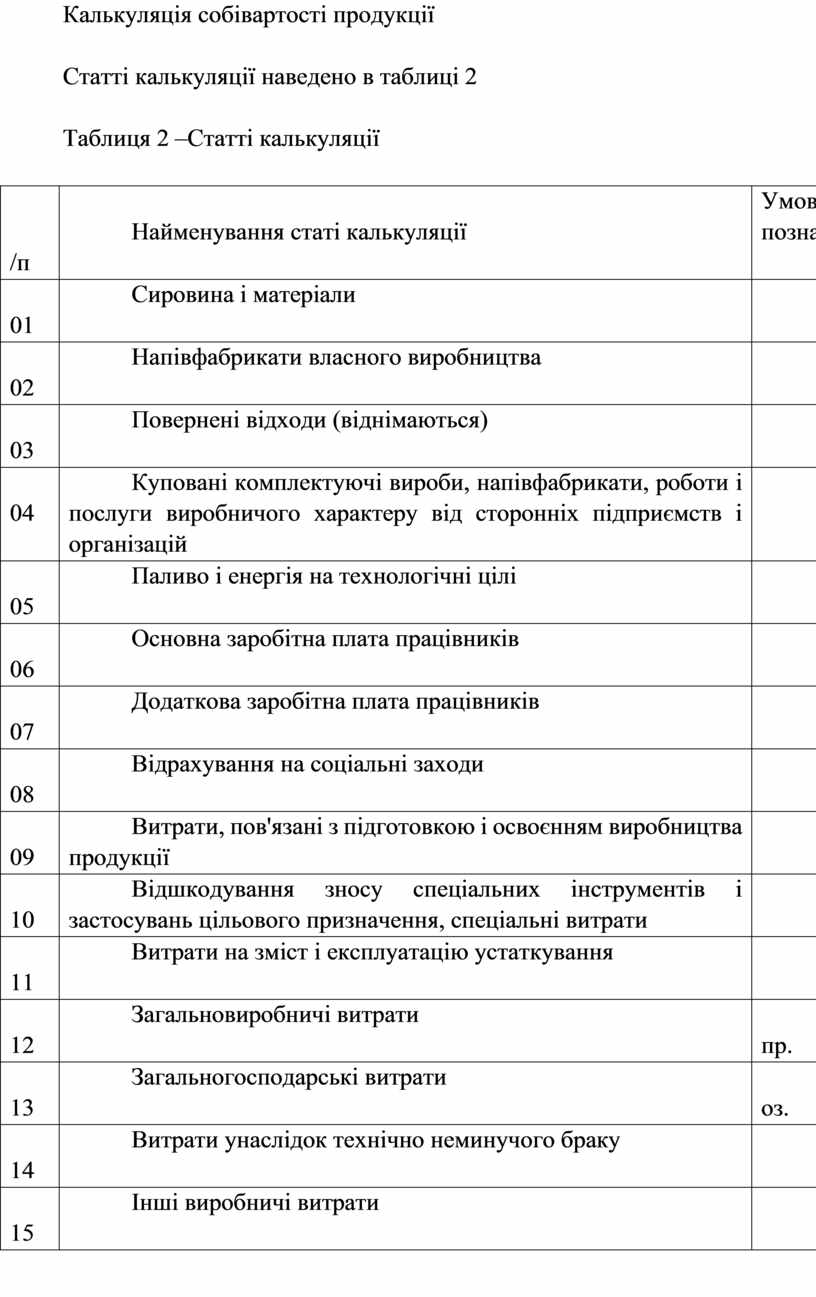

Таблиця 2 –Статті калькуляції

|

№ п/п |

Найменування статі калькуляції |

Умовні позначення |

|

01 |

Сировина і матеріали |

Sм |

|

02 |

Напівфабрикати власного виробництва |

Sпф |

|

03 |

Повернені відходи (віднімаються) |

Sотх. |

|

04 |

Куповані комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру від сторонніх підприємств і організацій |

Sпок. |

|

05 |

Паливо і енергія на технологічні цілі |

Sтоп. |

|

06 |

Основна заробітна плата працівників |

Зо |

|

07 |

Додаткова заробітна плата працівників |

Зд |

|

08 |

Відрахування на соціальні заходи |

Зотч. |

|

09 |

Витрати, пов'язані з підготовкою і освоєнням виробництва продукції |

Sпп |

|

10 |

Відшкодування зносу спеціальних інструментів і застосувань цільового призначення, спеціальні витрати |

Sвозм. |

|

11 |

Витрати на зміст і експлуатацію устаткування |

Sоб. |

|

12 |

Загальновиробничі витрати |

Sобщ.пр. |

|

13 |

Загальногосподарські витрати |

Sобщ.хоз. |

|

14 |

Витрати унаслідок технічно неминучого браку |

Sбр. |

|

15 |

Інші виробничі витрати |

Sдр. |

|

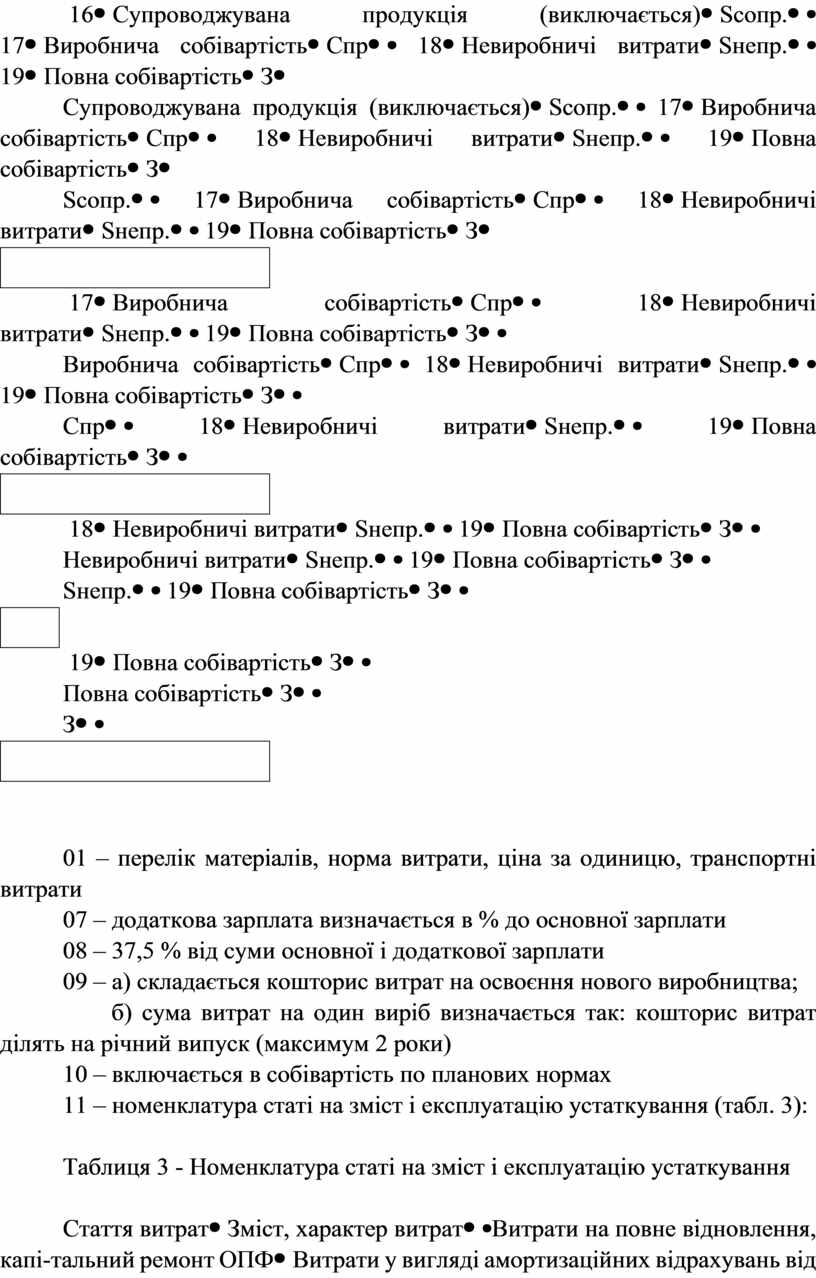

16 |

Супроводжувана продукція (виключається) |

Sсопр. |

|

17 |

Виробнича собівартість |

Cпр |

|

18 |

Невиробничі витрати |

Sнепр. |

|

19 |

Повна собівартість |

З |

01 – перелік матеріалів, норма витрати, ціна за одиницю, транспортні витрати

07 – додаткова зарплата визначається в % до основної зарплати

08 – 37,5 % від суми основної і додаткової зарплати

09 – а) складається кошторис витрат на освоєння нового виробництва;

б) сума витрат на один виріб визначається так: кошторис витрат ділять на річний випуск (максимум 2 роки)

10 – включається в собівартість по планових нормах

11 – номенклатура статі на зміст і експлуатацію устаткування (табл. 3):

Таблиця 3 - Номенклатура статі на зміст і експлуатацію устаткування

|

Стаття витрат |

Зміст, характер витрат |

|

Витрати на повне відновлення, капі-тальний ремонт ОПФ |

Витрати у вигляді амортизаційних відрахувань від вартості устаткування на реконструкцію, капітальний ремонт. |

|

Витрати на експлуата-цию устаткування (тех. огляд і обслуговування) |

Витрати на матеріальну емульсію, витрати на оплату праці, обслуговування устаткування. Відрахування на соціальні заходи, вартість витраченого палива, води, вартість витрат, пов'язаних із змістом і експлуатацією устаткування. |

|

Витрати на проведення поточного ремонту обладнання |

Вартість запасних частин, деталей і матеріалів, використаних під час ремонту, витрати на оплату праці працівникам, відрахування на соц. заходи. |

|

Витрати на усередині-заводське переміщення вантажів |

Витрати на експлуатацію і зміст привернутих із сторони і власних транспортних засобів, витрати на оплату праці працівникам транспортних засобів, відрахування на соц. заходи. |

|

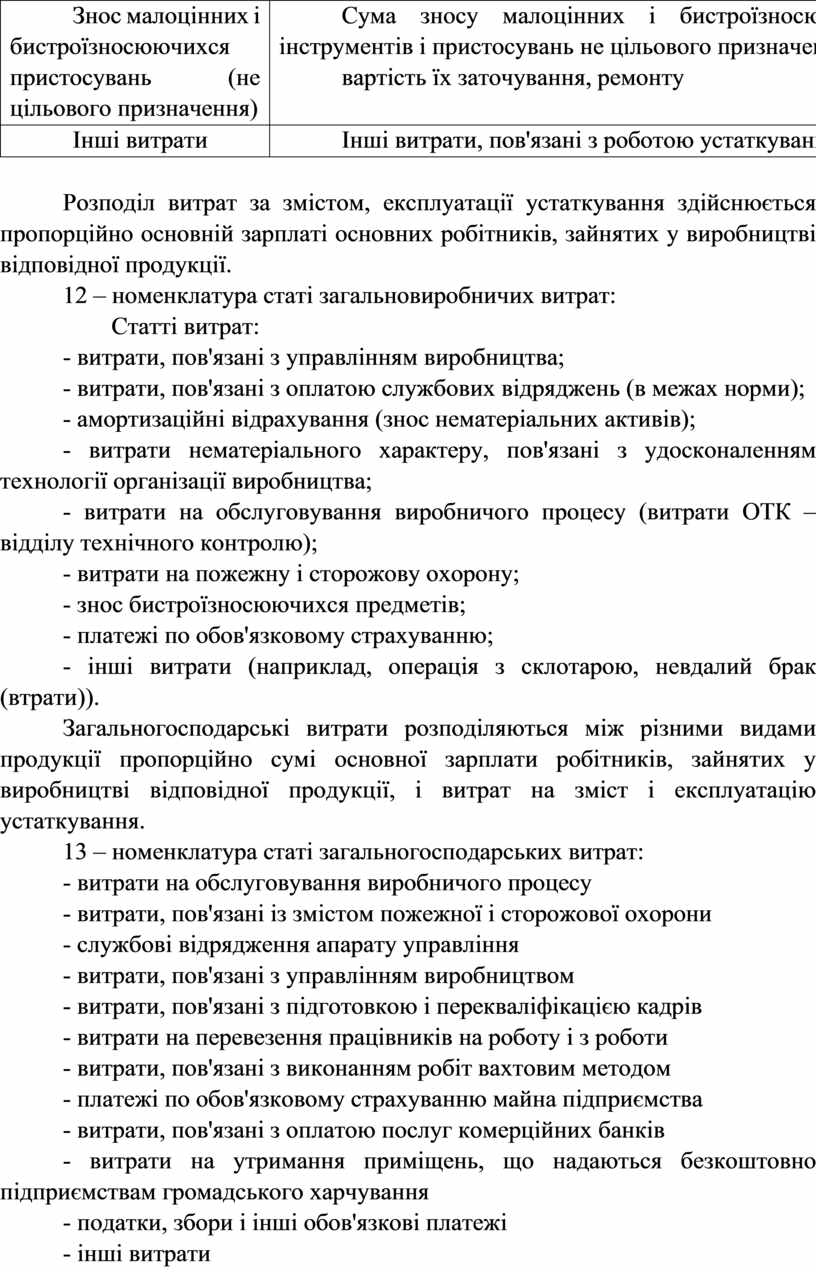

Знос малоцінних і бистроїзносюючихся пристосувань (не цільового призначення) |

Сума зносу малоцінних і бистроїзносюючихся інструментів і пристосувань не цільового призначення, вартість їх заточування, ремонту |

|

Інші витрати |

Інші витрати, пов'язані з роботою устаткування |

Розподіл витрат за змістом, експлуатації устаткування здійснюється пропорційно основній зарплаті основних робітників, зайнятих у виробництві відповідної продукції.

12 – номенклатура статі загальновиробничих витрат:

Статті витрат:

- витрати, пов'язані з управлінням виробництва;

- витрати, пов'язані з оплатою службових відряджень (в межах норми);

- амортизаційні відрахування (знос нематеріальних активів);

- витрати нематеріального характеру, пов'язані з удосконаленням технології організації виробництва;

- витрати на обслуговування виробничого процесу (витрати ОТК – відділу технічного контролю);

- витрати на пожежну і сторожову охорону;

- знос бистроїзносюючихся предметів;

- платежі по обов'язковому страхуванню;

- інші витрати (наприклад, операція з склотарою, невдалий брак (втрати)).

Загальногосподарські витрати розподіляються між різними видами продукції пропорційно сумі основної зарплати робітників, зайнятих у виробництві відповідної продукції, і витрат на зміст і експлуатацію устаткування.

13 – номенклатура статі загальногосподарських витрат:

- витрати на обслуговування виробничого процесу

- витрати, пов'язані із змістом пожежної і сторожової охорони

- службові відрядження апарату управління

- витрати, пов'язані з управлінням виробництвом

- витрати, пов'язані з підготовкою і перекваліфікацією кадрів

- витрати на перевезення працівників на роботу і з роботи

- витрати, пов'язані з виконанням робіт вахтовим методом

- платежі по обов'язковому страхуванню майна підприємства

- витрати, пов'язані з оплатою послуг комерційних банків

- витрати на утримання приміщень, що надаються безкоштовно підприємствам громадського харчування

- податки, збори і інші обов'язкові платежі

- інші витрати

14 – брак;

15 – інші виробничі витрати – це витрати на гарантійний ремонт і обслуговування виготовленої продукції

18 – номенклатура позавиробничих (комерційних) витрат:

- витрати на зберігання, вантаження, розвантаження і упаковку продукції

- витрати, пов'язані з транспортуванням продукції

- витрати на рекламу і передпродажну підготовку товарів

- інші витрати, пов'язані з реалізацією продукції

Позавиробничі витрати визначаються в % до виробничої собівартості.

19 – повна собівартість: виробнича собівартість + невиробничі витрати

Зниження собівартості продукції є найважливішим показником ефективності економічної діяльності будь-якого підприємства.

Вибір шляху зниження собівартості грунтується на класифікації резервів і значенні чинників, що забезпечують умови для зниження окремих видів витрат і собівартості в цілому.

Під резервами зниження собівартості продукції розуміють об'єктивну можливість понизити її на підприємстві. Внутрішні і виробничі резерви визначаються техніко-економічними і організаційними умовами роботи підприємства.

Під чинниками зниження собівартості продукції розуміють умови, що забезпечують це зниження.

Техніко-економічні чинники зниження собівартості продукції:

- підвищення технічного рівня виробництва (механізації, автоматизації, упровадження прогресивної технології і т.д.).

- поліпшення організації виробництва і праці (вдосконалення управління виробництва, поліпшення матеріально-технічного постачання, скорочення транспортних витрат і т.д.).

- зміна об'єму і структури продукції, що випускається.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.