Поделиться

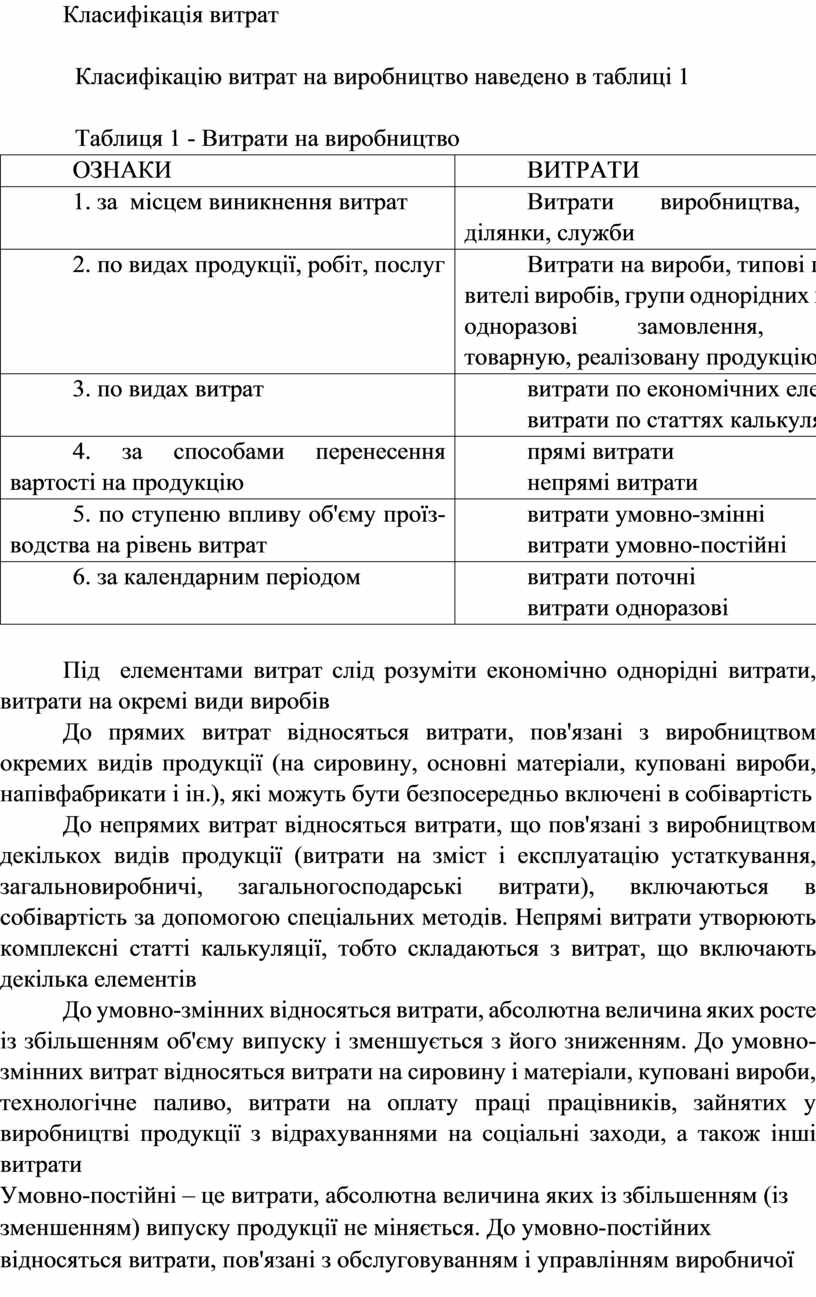

Класифікація витрат

Класифікацію витрат на виробництво наведено в таблиці 1

Таблиця 1 - Витрати на виробництво

|

ОЗНАКИ |

ВИТРАТИ |

|

1. за місцем виникнення витрат |

Витрати виробництва, цеху, ділянки, служби |

|

2. по видах продукції, робіт, послуг |

Витрати на вироби, типові предста-вителі виробів, групи однорідних виробів, одноразові замовлення, валову, товарную, реалізовану продукцію |

|

3. по видах витрат |

витрати по економічних елементах; витрати по статтях калькуляції |

|

4. за способами перенесення вартості на продукцію |

прямі витрати непрямі витрати |

|

5. по ступеню впливу об'єму проїз-водства на рівень витрат |

витрати умовно-змінні витрати умовно-постійні |

|

6. за календарним періодом |

витрати поточні витрати одноразові |

Під елементами витрат слід розуміти економічно однорідні витрати, витрати на окремі види виробів

До прямих витрат відносяться витрати, пов'язані з виробництвом окремих видів продукції (на сировину, основні матеріали, куповані вироби, напівфабрикати і ін.), які можуть бути безпосередньо включені в собівартість

До непрямих витрат відносяться витрати, що пов'язані з виробництвом декількох видів продукції (витрати на зміст і експлуатацію устаткування, загальновиробничі, загальногосподарські витрати), включаються в собівартість за допомогою спеціальних методів. Непрямі витрати утворюють комплексні статті калькуляції, тобто складаються з витрат, що включають декілька елементів

До умовно-змінних відносяться витрати, абсолютна величина яких росте із збільшенням об'єму випуску і зменшується з його зниженням. До умовно-змінних витрат відносяться витрати на сировину і матеріали, куповані вироби, технологічне паливо, витрати на оплату праці працівників, зайнятих у виробництві продукції з відрахуваннями на соціальні заходи, а також інші витрати

Умовно-постійні – це витрати, абсолютна величина яких із збільшенням (із зменшенням) випуску продукції не міняється. До умовно-постійних відносяться витрати, пов'язані з обслуговуванням і управлінням виробничої діяльності цехів, а також витрати на забезпечення господарських потреб виробництва

Поточні, тобто постійні (витрати, періодичність яких менше місяця)

Єдиноразові, тобто єдиноразові витрати, які здійснюються періодично (періодичність більше місяця) і прямують на забезпечення процесу виробництва протягом довгого часу

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.