Поделиться

Классификация и сущность расходов, затрат, издержек

При учете, планировании и анализе себестоимости продукции следует раз- личать понятия «затраты», «расходы» и «издержки».

Понятие «расходы» определено в Налоговом кодексе РФ – это касается расходов, учитываемых при налогообложении прибыли и в Положении по бух- галтерскому учету «Расходы организации» (ПБУ 10/99), регламентирующего порядок отражения расходов в бухгалтерском учете.

Расходами организации признаются уменьшения экономических выгод ор- ганизации, сопровождаемые снижением размера ее капитала.

В соответствии с п.4 ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. К расходам по обычным видам деятельности согласно ПБУ 10/99 относят-

ся расходы, связанные с изготовлением продукции и продажей, приобретением и продажей товаров, а именно:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (дора- ботки) материально-производственных запасов для целей производства про-

дукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров;

- расходы по содержанию и эксплуатации основных средств и иных вне- оборотных активов, а также по поддержанию их в исправном состоянии;

- коммерческие расходы;

- управленческие расходы и др.

Таким образом, в себестоимости продукции находят свое отражение стои- мость потребленных в процессе производства:

- средств труда (амортизация);

- предметов труда (сырья, материалов, топлива, энергии);

- живого труда (заработная плата);

- услуг, оказанных сторонними организациями.

На базе расходов по обычным видам деятельности определяется себестои- мость проданных за отчетный период товаров, работ, услуг, которые отражают- ся в строке 010 «Отчета о прибылях и убытках» (форма №2).

Издержки производства – это денежное выражение затрат производст- венных факторов, обеспечивающих создание продукции и ее сбыт. В условиях рынка издержки производства имеют существенное значение, ибо они опреде- ляют обычно минимальный уровень цен товаров и поведение предприятия на рынке.

Из вышеуказанных определений «расходов» и «издержек» следует, что данные понятия являются менее емкими по сравнению с понятием «затраты» и представляют собой частный случай проявления последних.

По экономическому содержанию затраты предприятия подразделяются на три группы:

1) затраты на производство и реализацию продукции, т. е. текущие затраты (эта группа затрат представляет себестоимость продукции и отражает затраты простого воспроизводства);

2) затраты на расширенное производство, т. е. расходы на прирост основ- ного и оборотного капитала, а именно, в инвестиции;

3) затраты на содержание и создание объектов социально-культурного на- значения.

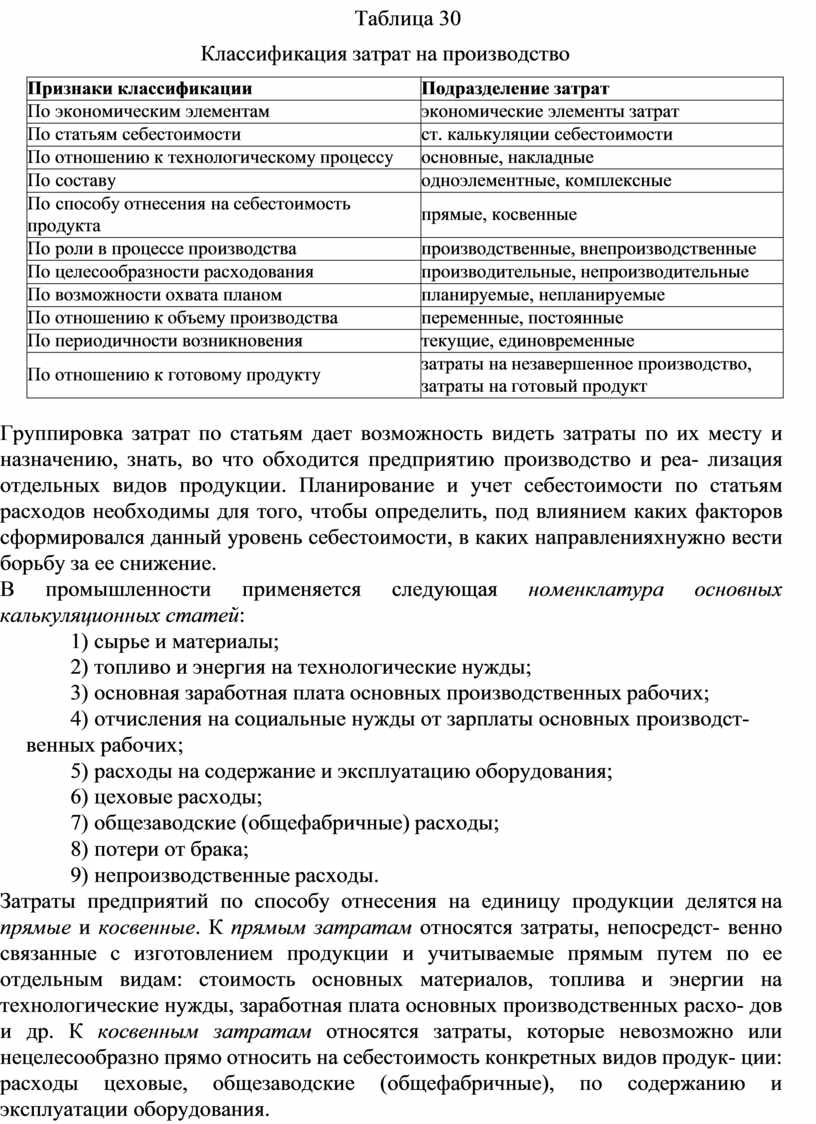

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Класси- фикация затрат на производство по различным основаниям представлена в табл. 30.

Наиболее важным признаком для целей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

Таблица 30

Классификация затрат на производство

|

Признаки классификации |

Подразделение затрат |

|

По экономическим элементам |

экономические элементы затрат |

|

По статьям себестоимости |

ст. калькуляции себестоимости |

|

По отношению к технологическому процессу |

основные, накладные |

|

По составу |

одноэлементные, комплексные |

|

По способу отнесения на себестоимость продукта |

прямые, косвенные |

|

По роли в процессе производства |

производственные, внепроизводственные |

|

По целесообразности расходования |

производительные, непроизводительные |

|

По возможности охвата планом |

планируемые, непланируемые |

|

По отношению к объему производства |

переменные, постоянные |

|

По периодичности возникновения |

текущие, единовременные |

|

По отношению к готовому продукту |

затраты на незавершенное производство, затраты на готовый продукт |

Группировка затрат по статьям дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реа- лизация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы;

2) топливо и энергия на технологические нужды;

3) основная заработная плата основных производственных рабочих;

4) отчисления на социальные нужды от зарплаты основных производст- венных рабочих;

5) расходы на содержание и эксплуатацию оборудования;

6) цеховые расходы;

7) общезаводские (общефабричные) расходы;

8) потери от брака;

9) непроизводственные расходы.

Затраты предприятий по способу отнесения на единицу продукции делятся на прямые и косвенные. К прямым затратам относятся затраты, непосредст- венно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расхо- дов и др. К косвенным затратам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продук- ции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

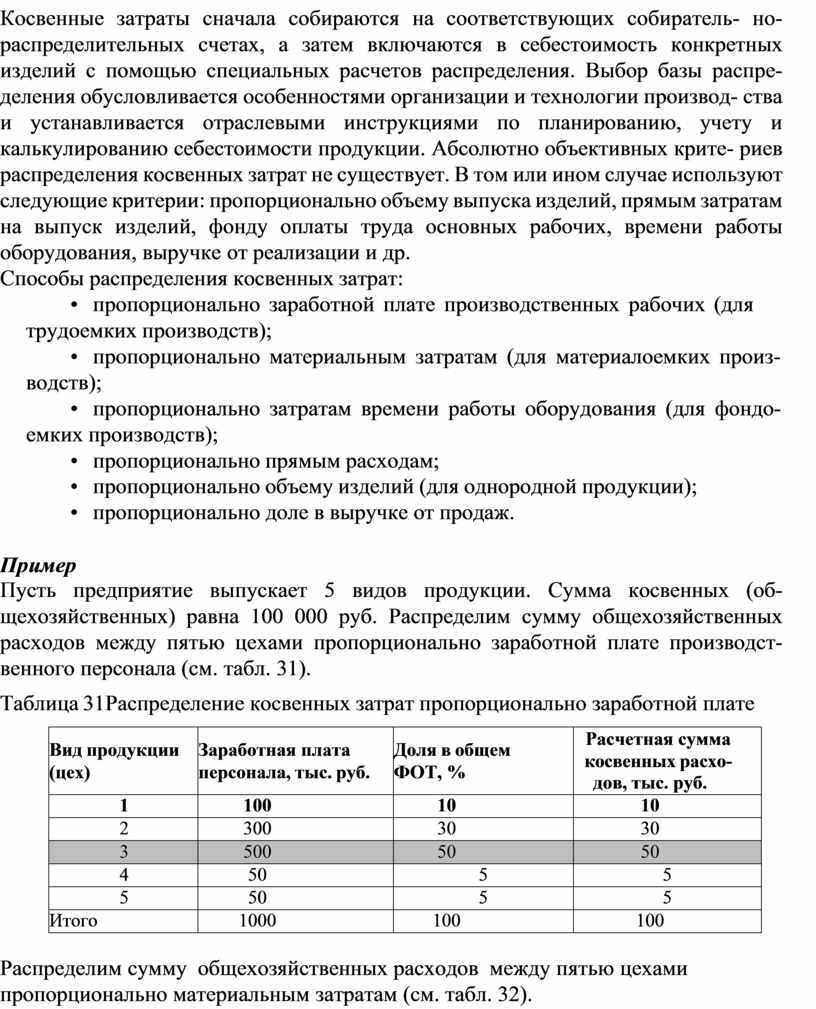

Косвенные затраты сначала собираются на соответствующих собиратель- но-распределительных счетах, а затем включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распре- деления обусловливается особенностями организации и технологии производ- ства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Абсолютно объективных крите- риев распределения косвенных затрат не существует. В том или ином случае используют следующие критерии: пропорционально объему выпуска изделий, прямым затратам на выпуск изделий, фонду оплаты труда основных рабочих, времени работы оборудования, выручке от реализации и др.

Способы распределения косвенных затрат:

• пропорционально заработной плате производственных рабочих (для трудоемких производств);

• пропорционально материальным затратам (для материалоемких произ- водств);

• пропорционально затратам времени работы оборудования (для фондо- емких производств);

• пропорционально прямым расходам;

• пропорционально объему изделий (для однородной продукции);

• пропорционально доле в выручке от продаж.

Пример

Пусть предприятие выпускает 5 видов продукции. Сумма косвенных (об- щехозяйственных) равна 100 000 руб. Распределим сумму общехозяйственных расходов между пятью цехами пропорционально заработной плате производст- венного персонала (см. табл. 31).

Таблица 31 Распределение косвенных затрат пропорционально заработной плате

|

Вид продукции (цех) |

Заработная плата персонала, тыс. руб. |

Доля в общем ФОТ, % |

Расчетная сумма косвенных расхо- дов, тыс. руб. |

|

1 |

100 |

10 |

10 |

|

2 |

300 |

30 |

30 |

|

3 |

500 |

50 |

50 |

|

4 |

50 |

5 |

5 |

|

5 |

50 |

5 |

5 |

|

Итого |

1000 |

100 |

100 |

Распределим сумму общехозяйственных расходов между пятью цехами пропорционально материальным затратам (см. табл. 32).

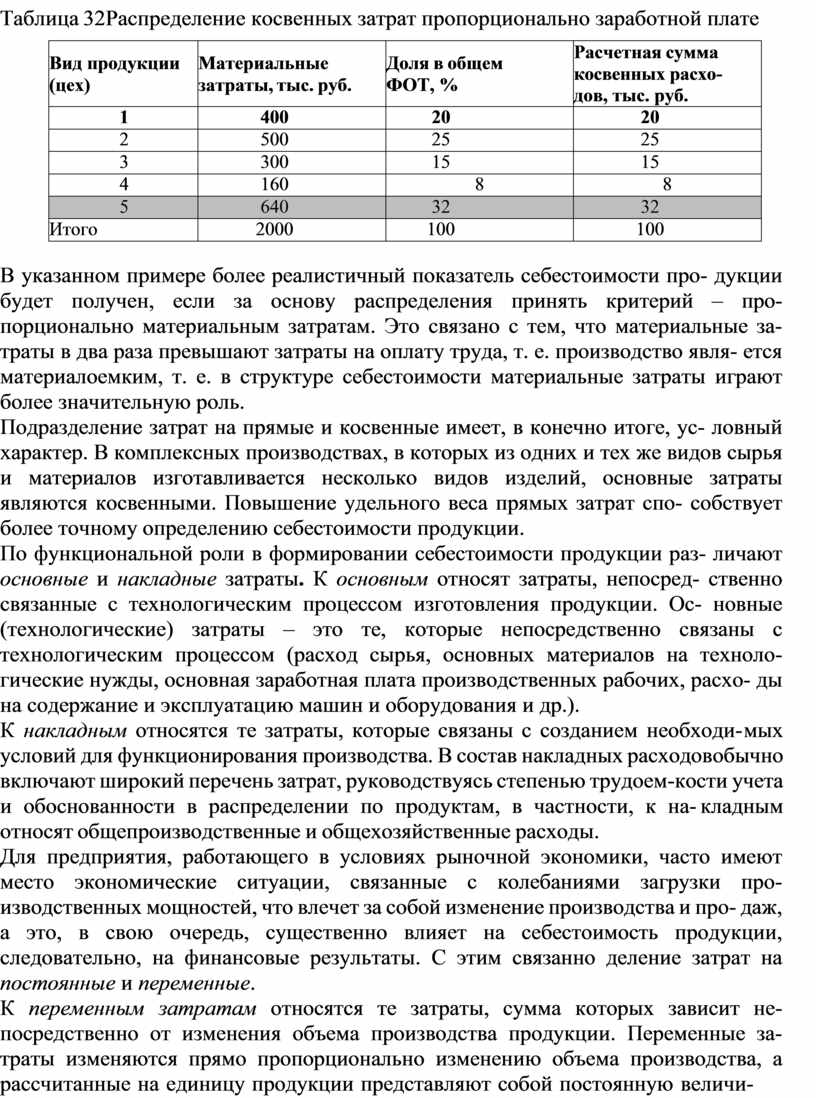

Таблица 32 Распределение косвенных затрат пропорционально заработной плате

|

Вид продукции (цех) |

Материальные затраты, тыс. руб. |

Доля в общем ФОТ, % |

Расчетная сумма косвенных расхо- дов, тыс. руб. |

|

1 |

400 |

20 |

20 |

|

2 |

500 |

25 |

25 |

|

3 |

300 |

15 |

15 |

|

4 |

160 |

8 |

8 |

|

5 |

640 |

32 |

32 |

|

Итого |

2000 |

100 |

100 |

В указанном примере более реалистичный показатель себестоимости про- дукции будет получен, если за основу распределения принять критерий – про- порционально материальным затратам. Это связано с тем, что материальные за- траты в два раза превышают затраты на оплату труда, т. е. производство явля- ется материалоемким, т. е. в структуре себестоимости материальные затраты играют более значительную роль.

Подразделение затрат на прямые и косвенные имеет, в конечно итоге, ус- ловный характер. В комплексных производствах, в которых из одних и тех же видов сырья и материалов изготавливается несколько видов изделий, основные затраты являются косвенными. Повышение удельного веса прямых затрат спо- собствует более точному определению себестоимости продукции.

По функциональной роли в формировании себестоимости продукции раз- личают основные и накладные затраты. К основным относят затраты, непосред- ственно связанные с технологическим процессом изготовления продукции. Ос- новные (технологические) затраты – это те, которые непосредственно связаны с технологическим процессом (расход сырья, основных материалов на техноло- гические нужды, основная заработная плата производственных рабочих, расхо- ды на содержание и эксплуатацию машин и оборудования и др.).

К накладным относятся те затраты, которые связаны с созданием необходи- мых условий для функционирования производства. В состав накладных расходов обычно включают широкий перечень затрат, руководствуясь степенью трудоем- кости учета и обоснованности в распределении по продуктам, в частности, к на- кладным относят общепроизводственные и общехозяйственные расходы.

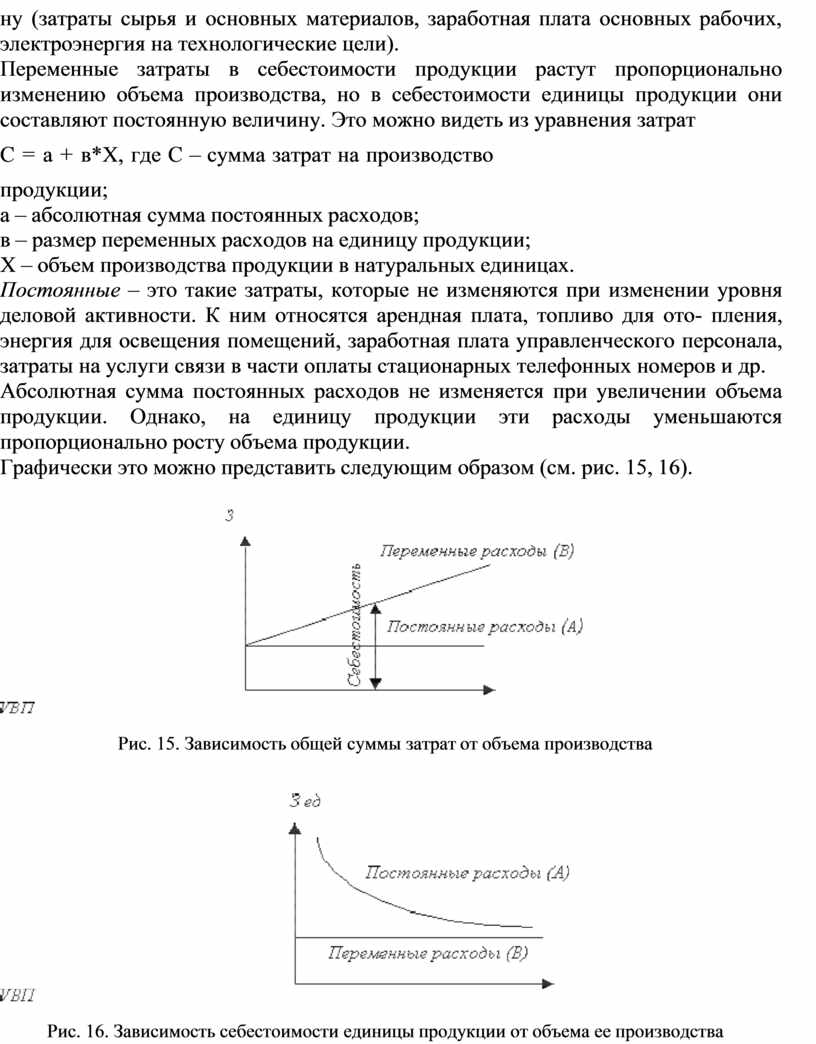

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки про- изводственных мощностей, что влечет за собой изменение производства и про- даж, а это, в свою очередь, существенно влияет на себестоимость продукции, следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

К переменным затратам относятся те затраты, сумма которых зависит не- посредственно от изменения объема производства продукции. Переменные за- траты изменяются прямо пропорционально изменению объема производства, а рассчитанные на единицу продукции представляют собой постоянную величи-

ну (затраты сырья и основных материалов, заработная плата основных рабочих, электроэнергия на технологические цели).

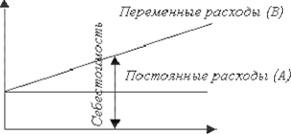

Переменные затраты в себестоимости продукции растут пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину. Это можно видеть из уравнения затрат

С = а + в*Х, где С – сумма затрат на производство продукции;

а – абсолютная сумма постоянных расходов;

в – размер переменных расходов на единицу продукции;

Х – объем производства продукции в натуральных единицах.

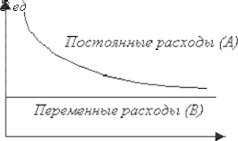

Постоянные – это такие затраты, которые не изменяются при изменении уровня деловой активности. К ним относятся арендная плата, топливо для ото- пления, энергия для освещения помещений, заработная плата управленческого персонала, затраты на услуги связи в части оплаты стационарных телефонных номеров и др.

Абсолютная сумма постоянных расходов не изменяется при увеличении объема продукции. Однако, на единицу продукции эти расходы уменьшаются пропорционально росту объема продукции.

Графически это можно представить следующим образом (см. рис. 15, 16).

|

|||

![]()

Рис. 15. Зависимость общей суммы затрат от объема производства

|

![]()

Рис. 16. Зависимость себестоимости единицы продукции от объема ее производства

На графиках хорошо видно, что переменные расходы в себестоимости все- го выпуска растут пропорционально изменению объема производства, а в себе- стоимости единицы продукции они составляют постоянную величину. Величи- на постоянных расходов, наоборот, не изменяется с увеличением объема произ- водства в общей сумме затрат, а в расчете на единицу продукции затраты уменьшаются пропорционально его росту.

Таким образом, увеличение объема продукции является одним из путей уменьшения ее себестоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.