Поделиться

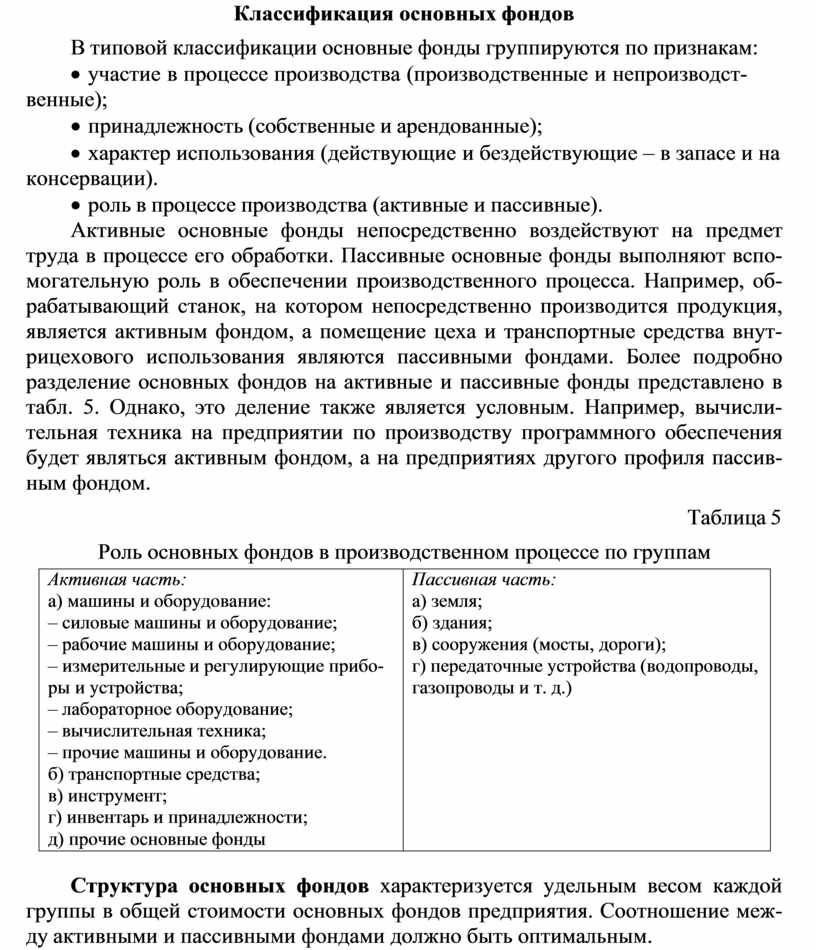

Классификация основных фондов

В типовой классификации основные фонды группируются по признакам:

· участие в процессе производства (производственные и непроизводст- венные);

· принадлежность (собственные и арендованные);

· характер использования (действующие и бездействующие – в запасе и на консервации).

· роль в процессе производства (активные и пассивные).

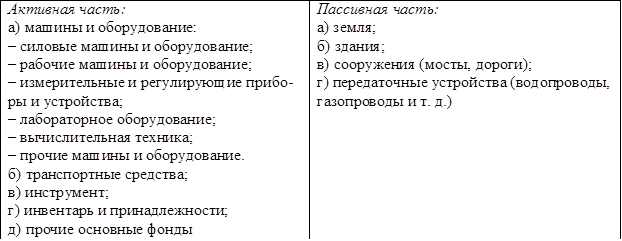

Активные основные фонды непосредственно воздействуют на предмет труда в процессе его обработки. Пассивные основные фонды выполняют вспо- могательную роль в обеспечении производственного процесса. Например, об- рабатывающий станок, на котором непосредственно производится продукция, является активным фондом, а помещение цеха и транспортные средства внут- рицехового использования являются пассивными фондами. Более подробно разделение основных фондов на активные и пассивные фонды представлено в табл. 5. Однако, это деление также является условным. Например, вычисли- тельная техника на предприятии по производству программного обеспечения будет являться активным фондом, а на предприятиях другого профиля пассив- ным фондом.

Таблица 5 Роль основных

фондов в производственном процессе по группам

Таблица 5 Роль основных

фондов в производственном процессе по группам

Структура основных фондов характеризуется удельным весом каждой группы в общей стоимости основных фондов предприятия. Соотношение меж- ду активными и пассивными фондами должно быть оптимальным.

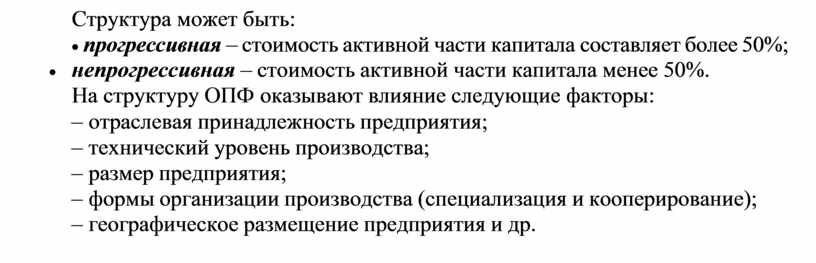

Структура может быть:

· прогрессивная – стоимость активной части капитала составляет более 50%;

· непрогрессивная – стоимость активной части капитала менее 50%. На структуру ОПФ оказывают влияние следующие факторы:

– отраслевая принадлежность предприятия;

– технический уровень производства;

– размер предприятия;

– формы организации производства (специализация и кооперирование);

– географическое размещение предприятия и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.