Поделиться

Классификация затрат

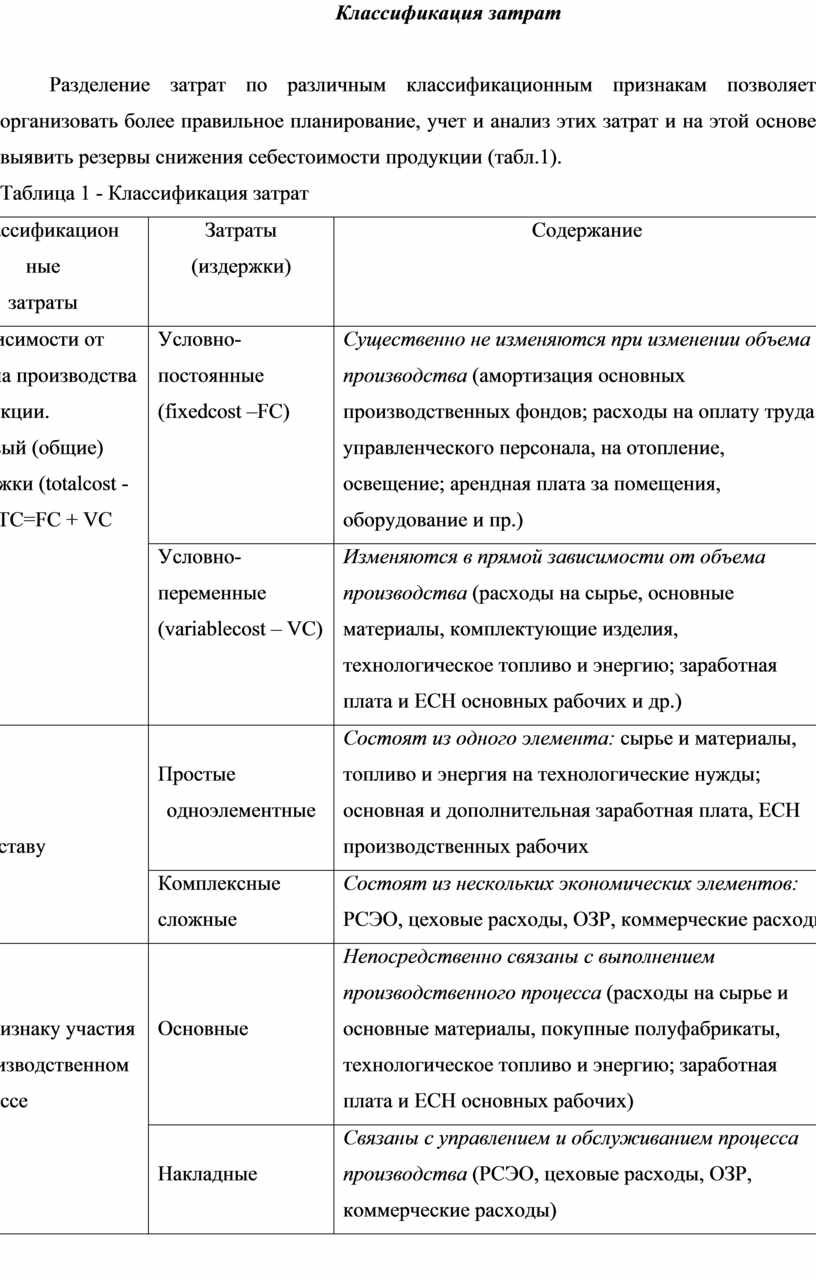

Разделение затрат по различным классификационным признакам позволяет организовать более правильное планирование, учет и анализ этих затрат и на этой основе выявить резервы снижения себестоимости продукции (табл.1).

Таблица 1 - Классификация затрат

|

Классификацион ные затраты |

Затраты (издержки) |

Содержание |

|

В зависимости от объема производства продукции. Валовый (общие) издержки (totalcost -–ТС) ТС=FC + VC |

Условно- постоянные (fixedcost –FC) |

Существенно не изменяются при изменении объема производства (амортизация основных производственных фондов; расходы на оплату труда управленческого персонала, на отопление, освещение; арендная плата за помещения, оборудование и пр.) |

|

Условно- переменные (variablecost – VC) |

Изменяются в прямой зависимости от объема производства (расходы на сырье, основные материалы, комплектующие изделия, технологическое топливо и энергию; заработная плата и ЕСН основных рабочих и др.) |

|

|

По составу

|

Простые одноэлементные |

Состоят из одного элемента: сырье и материалы, топливо и энергия на технологические нужды; основная и дополнительная заработная плата, ЕСН производственных рабочих |

|

Комплексные сложные |

Состоят из нескольких экономических элементов: РСЭО, цеховые расходы, ОЗР, коммерческие расходы |

|

|

По признаку участия в производственном процессе

|

Основные |

Непосредственно связаны с выполнением производственного процесса (расходы на сырье и основные материалы, покупные полуфабрикаты, технологическое топливо и энергию; заработная плата и ЕСН основных рабочих) |

|

Накладные |

Связаны с управлением и обслуживанием процесса производства (РСЭО, цеховые расходы, ОЗР, коммерческие расходы) |

|

|

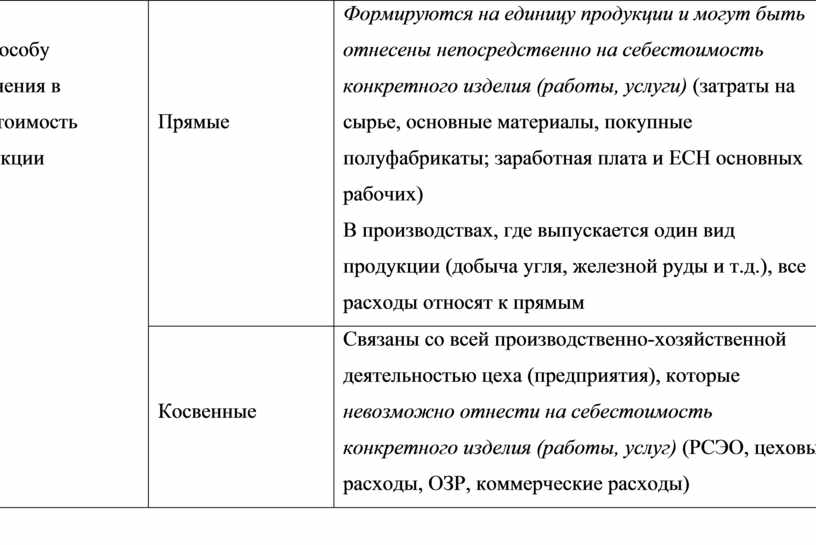

По способу включения в себестоимость продукции

|

Прямые

|

Формируются на единицу продукции и могут быть отнесены непосредственно на себестоимость конкретного изделия (работы, услуги) (затраты на сырье, основные материалы, покупные полуфабрикаты; заработная плата и ЕСН основных рабочих) В производствах, где выпускается один вид продукции (добыча угля, железной руды и т.д.), все расходы относят к прямым |

|

Косвенные |

Связаны со всей производственно-хозяйственной деятельностью цеха (предприятия), которые невозможно отнести на себестоимость конкретного изделия (работы, услуг) (РСЭО, цеховые расходы, ОЗР, коммерческие расходы) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.