Поделиться

3.1. Понятие системы

Сложные процессы организации движения интегрированных потоков требуют использования системного подхода, который выступает методологической базой логистики как науки.

Изучение любых систем предполагает выявление целей и принципов их построения и функционирования, а также взаимодействия систем с окружающей средой.

Система (греч.) - множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство.

Система представляет собой созданную с определенной целью природой или человеком структуру, состоящую из взаимодействующих и взаимосвязанных элементов, которая существует относительно самостоятельно и устойчиво, постоянно во взаимодействии с окружающей средой.

Существование системы предполагает постоянные динамические изменения. Она развивается, совершенствуется, выживает в экстремальных условиях за счет присущих ей свойств:

· целостности и членимости;

· автономности;

· внутренних связей;

· определенной сложности системы (качественного уровня);

· взаимодействия с окружающей средой.

Целостность есть внутренняя взаимосвязь частей системы с единой целенаправленной деятельностью. Её основой является тесная взаимосвязь отдельных частей.

В сочетании со свойством целостности упоминают такую категорию, как эмерджентность (англ. - возникновение, появление нового). Эмерджентными являются свойства системы, которые не присущи составляющим ее элементам, рассматриваемым отдельно, вне системы. Эмерджентность - это эффект организации, который является результатом возникновения между элементами синергетических связей. Синергетическая связь при кооперированных действиях независимых элементов системы обеспечивает увеличение их общего эффекта до величины большей, чем сумма эффектов этих же элементов, действующих независимо. Герман Хакен определил синергетику как совместный или кооперативный эффект взаимодействия подсистем в открытых системах.

Автономность есть способность системы функционировать и развиваться в определенных, достаточно широких пределах независимо от окружающей среды. Обладая автономностью, системы увеличивают шансы сохранения стабильности, поддержания относительной независимости и возможности оперативного принятия самостоятельных решений.

Внутренние связи. Между элементами системы имеются существенные связи, которые с закономерной необходимостью определяют интегративные качества этой системы. Связи могут быть вещественные, информационные, прямые, обратные и т. д. Связи между элементами внутри системы должны быть более мощными, чем связи отдельных элементов с внешней средой, так как в противном случае система не сможет существовать.

Для появления системы необходимо сформировать упорядоченные связи, то есть определенную структуру, организацию системы.

Совокупность систем чрезвычайно многообразна. Системы могут быть:

· живые и неживые,

· общественные и технические,

· естественные и искусственные,

· с регулятором и без регулятора.

Любые системы могут быть классифицированы по этим признакам.

В качестве регулятора обычно выступает специальная подсистема, задача которой сводится к управлению системой в соответствии с целями, заданными более высокой структурой иерархии. Однако всякая подсистема имеет собственные интересы развития. Если эти интересы приходят в противоречие с интересами системы, то наступает системный кризис, который может привести к распаду самой системы.

Система как целостное образование в то же время может выступать в качестве подсистемы для системы более высокого иерархического уровня. Так, логистическая система выступает в качестве управляющей подсистемы для экономических агентов различного уровня (фирма, ТНК, государство, конгломерат государств и т. д.)

3.2. Понятие логистической системы

Понятие “логистическая система” является одним из основных понятий в логистике.

Логистическая система представляет собой эмерджентную совокупность элементов (звеньев), находящихся в отношениях и связях между собой и образующих диалектическую целостность, предназначенную с практической точки зрения для управления потоками, начиная от информационных и финансовых, а в материальном аспекте от поставки сырья и заканчивая поставкой готовой продукции конкретному потребителю.

С точки зрения теории систем логистическая система - это адаптивная система с обратными связями, выполняющая те или иные логистические функции и операции. Она может состоять из нескольких подсистем и имеет развитые связи с внешней средой.

В качестве логистической системы могут рассматриваться различные предприятия - промышленные, торговые, транспортные, финансовые, посреднические, и их комплексы.

Отличительными признаками логистической системы являются:

· наличие потокового процесса;

· системная целостность.

Сложность логистической системы определяется количеством элементов, характером их взаимодействия, сложностью выполняемых функций, факторами внешней среды и пр.

Логистические системы подразделяются на подсистемы, звенья и элементы. Выделяют два основных комплекса подсистем: функциональный и обеспечивающий.

Звено логистической системы выступает как функционально обособленный объект, не подлежащий дальнейшей декомпозиции в рамках построения данной логистической системы и выполняющий свою локальную цель, связанную с определенными логистическими функциями и операциями. В звеньях потоки могут сходиться, разветвляться, изменять свою интенсивность и содержание и т. д.

Элемент логистической системы - неделимая в рамках поставленной задачи управления или проектирования часть звена логистической системы (подсистемы).

Многие понятия в логистике четко не определены, трактуются по-разному, а иногда применяются как синонимы.

Логистический канал (канал товародвижения) - частично-упорядоченное множество, состоящее из поставщика, потребителя и различных посредников, которые могут участвовать в товародвижении. Когда выбор логистического канала сделан, он превращается в логистическую цепь.

Логистическая функция - укрупненная группа логистических операций, направленная на реализацию целей логистической системы.

К логистическим функциям относят:

· снабжение;

· производство;

· сбыт (распределение).

Логистическая операция - обособленная и не подлежащая дальнейшей декомпозиции совокупность действий, направленная на преобразование материального и/или информационного потока.

Наиболее часто встречающимися операциями являются:

· складирование;

· транспортировка;

· погрузка;

· разгрузка транспортных средств;

· упаковка;

· маркировка;

· комплектация;

· внутреннее перемещение.

Согласно иной точки зрения, что в состав логистических функций включаются шесть укрупненных групп операций: сбор заказов, управление запасами, хранение, грузопереработка, упаковывание и перевозка. Отсюда логистические операции - погрузка, упаковывание, комплектация, оформление товаросопроводительных документов, отслеживание грузов и т. п.

Логистические системы состоят из логистических цепей, соединяющих логистические звенья.

Логистические цепи представляют собой упорядоченное множество юридических и/или физических лиц, осуществляющих логистические операции по обеспечению потребителя конкретной продукцией.

В состав цепей включаются: поставщики материальных ресурсов; распределительные центры, грузовые терминалы и склады для хранения продукции на всех этапах товародвижения (закупки, производства продукции, физического распределения, отправки готовой продукции); производство товаров; различные посредники - транспортно-экспедиторские компании, таможенные органы и др.; потребители материальных ресурсов.

Логистические цепи должны также обеспечивать сервисное обслуживание, утилизацию и переработку отходов и безопасность на соответствующих уровнях функционирования.

3.3. Виды логистических систем

В целом структура логистики имеет вертикальное (иерархическое) и горизонтальное (функциональное) измерения. В вертикальном измерении рассматривается микро- (предприятие), мезо- (ФПГ, ТНК), макро- (страна, отрасль) и мегалогистика (агрегат или интеграт стран, например - ЕС), то есть структурирование по управляемой системе (табл. 3.1). В горизонтальном измерении рассматривается управление по функциональному принципу - транспорт, МТО, коммуникации и т. д.

Обычно хозяйственную деятельность государства называют макроэкономикой. Это же название используется для характеристики хозяйственной деятельности групп государств, объединенных тесными экономическими связями - единая валюта, торговый союз, таможенный союз и т. д. Этот же термин часто используется (вместо гиперэкономика) при описании мирового хозяйства.

Для описания хозяйственной деятельности отдельной фирмы или предприятия используется термин микроэкономика.

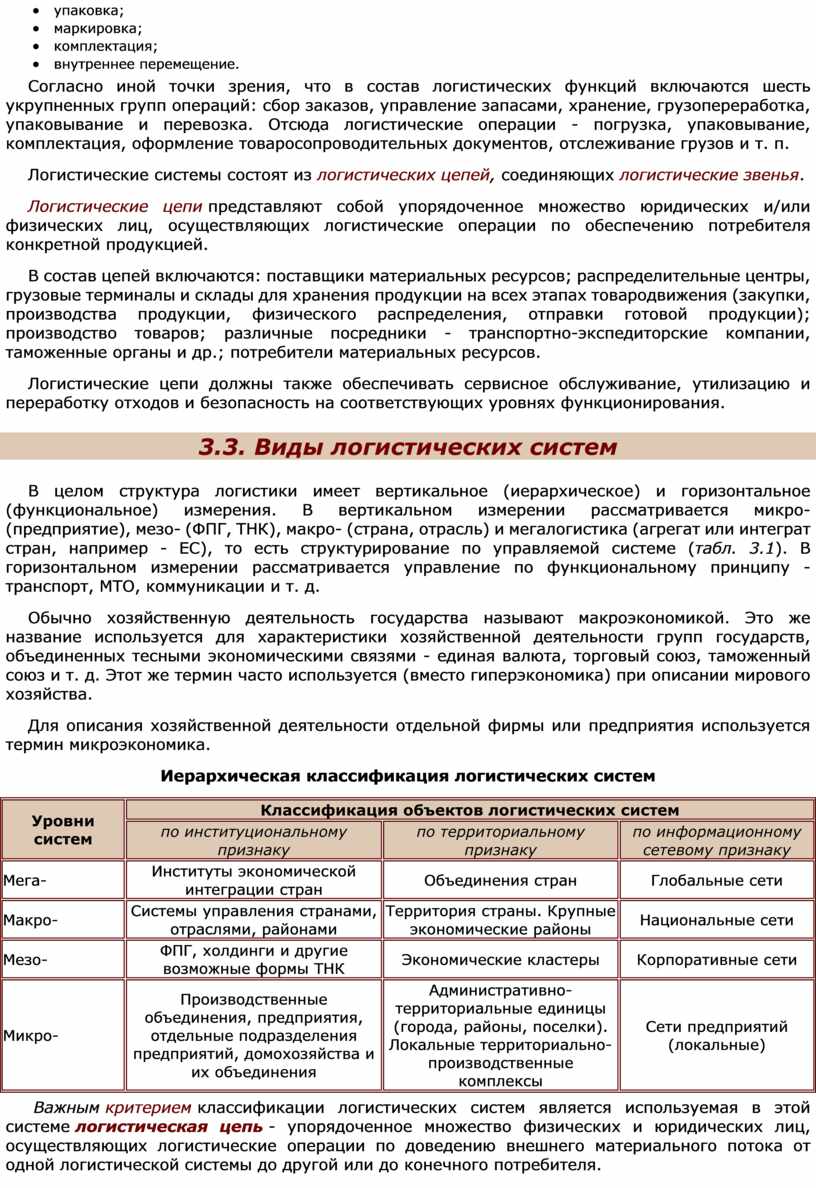

Иерархическая классификация логистических систем

|

Уровни систем |

Классификация объектов логистических систем |

||

|

по институциональному признаку |

по территориальному признаку |

по информационному сетевому признаку |

|

|

Мега- |

Институты экономической интеграции стран |

Объединения стран |

Глобальные сети |

|

Макро- |

Системы управления странами, отраслями, районами |

Территория страны. Крупные экономические районы |

Национальные сети |

|

Мезо- |

ФПГ, холдинги и другие возможные формы ТНК |

Экономические кластеры |

Корпоративные сети |

|

Микро- |

Производственные объединения, предприятия, отдельные подразделения предприятий, домохозяйства и их объединения |

Административно-территориальные единицы (города, районы, поселки). Локальные территориально-производственные комплексы |

Сети предприятий (локальные) |

Важным критерием классификации логистических систем является используемая в этой системе логистическая цепь - упорядоченное множество физических и юридических лиц, осуществляющих логистические операции по доведению внешнего материального потока от одной логистической системы до другой или до конечного потребителя.

В зависимости от вида логистических цепей ЛС подразделяются на:

· системы с прямыми связями,

· гибкие;

· эшелонированные (многокаскадные).

На основе практики функционирования логистических систем в развитых странах, в частности в США и Канаде, были сформулированы принципы их построения2:

· Все операции по производству, поставкам и перевозкам товаров должны быть напрямую связаны со стратегическим планом фирмы (корпорации).

· Организация перевозок и материально-технического обеспечения должна привести к созданию в фирме единого подразделения, ведающего снабжением, транспортом, управлением запасами, складированием, распределением, информацией о закупках.

· Для получения прибыли в каждой фирме должно иметься достаточное информационное обеспечение и опыт его быстрого и умелого использования.

· Необходимо надлежащее кадровое обеспечение.

· При выработке стратегии своего развития фирма должна устанавливать тесные связи со всеми смежниками - поставщиками, дистрибьюторами, покупателями.

· Работу подразделений фирмы (транспорт, складирование, сервис покупателей) проще оценивать по конечному результату (рост прибыли, объем реализации).

· Надо определить оптимальный уровень обслуживания потребителей и стремиться к его достижению.

· Необходимо внимательное отношение к малым мероприятиям, так как они позволяют “сглаживать” недостатки в снабжении, когда в нем появляются сбои.

· Необходим постоянный поиск возможностей увеличения объемов партий продукции , что способствует увеличению прибыли.

· Поддержание значимости и престижа деятельности органов снабжения, а также их работников, гласная оценка и поощрение их деятельности.

Данные, касающиеся опыта применения логистических систем управления в ряде компаний ведущих коммерческих стран, позволяют считать, что для этих систем управления характерны 4 уровня развития или 4 степени полноты охвата компонентов производственно-сбытовой системы.

Для логистических систем первой степени полноты охвата компонентов характерно выполнение функции организации складирования продукции, готовой к отправлению, и ее транспортировки к потребителям. Такая система обеспечивает демпфирование на выходе путем правильного и своевременного реагирования на ежедневные пики и колебания в заявках потребителей и непредвиденные задержки при доставке продукции в процессе удовлетворения этих заявок.

Для логистических систем второй степени полноты охвата компонентов характерно распространение их компетенции до выходов собственного производства. Подобные системы наряду с охватом системы транспортировки продукции к потребителям и складов готовой к отправлению продукции, что свойственно системам первой степени полноты, охватывают также внутризаводские склады готовой продукции. В функции таких систем входят обработка заказов, обслуживание потребителей, хранение готовой продукции на предприятии и управление внутризаводскими запасами готовой продукции.

Для логистических систем третьей степени полноты охвата компонентов характерно распространение их компетенции дополнительно на входные склады, систему доставки исходных материалов, сферу закупок и снабжения, а также на движение материалов во время производственного процесса. В соответствии с этой расширенной компетенции такие системы, дополнительно к рассмотренным ранее, выполняют функции управления закупкой и доставкой сырья и комплектующих, управления запасами сырья и комплектующих, а также уровня незавершенного производства. Логистическое управление системами третьего уровня заключается в генерировании управляющих воздействий, а не ограничиваются адекватным реагированием на спонтанные отклонения.

Наконец, логистические системы четвертой степени полноты охвата компонентов распространяют свою компетенцию на все элементы и стадии производственно-сбытового процесса, включая планирование у управление собственно производством. Это позволяет объединить результаты маркетинговых исследований с операциями планирования, производства, снабжения и финансов. Логистическое управление базируется на принципе интеграции и идее экономических компромиссов.

2. Свойства логистические системы

Логистическая система обладает определяющими свойствами, характерными для любой системы, но конкретизированными применительно к задачам логистики.

1. целостность и членимость. Элементы логистической системы должны работать как единое целое для реализации потенциальной способности к объединению и совместной работе.

2. взаимосвязанность элементов. Между элементами логистической системы существуют вполне определенные связи как организационного характера, так и технологические и производственные, более значимые, чем элементы, оказавшиеся вне этой системы.

3. организованность совокупности элементов. Потенциальные возможности элементов логистической системы образовывать взаимосвязи и объединяться в единое целое воплощаются в реальной системе, если к этим элементам будут применены определенные организующие воздействия, направленные на достижение целостности.

4. интегративные качества. Это свойство заключается в том, что Логистическая система проявляет качества, которыми элементы материальных и информационных потоков, объединяемых в логистическую систему, по отдельности не обладают. Для этого свойства есть емкое выражение: эффект суммы превышает сумму эффектов.

5. сложность. Сложность логистической системы характеризуется такими основными признаками, как наличие большого числа элементов; многофакторный характер взаимодействия между отдельными элементами; содержание функций, выполняемых системой; структура организованного управления; воздействие на систему неопределенного числа стохастических факторов внешней среды.

6. иерархичность. Подчиненность элементов более низкого уровня элементам более высокого уровня.

7. эмерджентность (целостность). Свойство системы выполнять заданную целевую функцию, реализуемое только логистической системой в целом, а не отдельными ее звеньями или подсистемами.

8. структурированность. Предполагает наличие определенной организации структуры логистической системы, состоящей из взаимосвязанных объектов и субъектов управления и обеспечивающих ее декомпозицию.

Для логистических систем одним из основных факторов, оправдывающих использование подобной концепции организации и управления, является их способность гибко реагировать и учитывать изменения в рыночной и производственной ситуациях. К таким изменениям условий внешней среды могут относиться изменения спроса на те или иные товары и услуги, выход из строя технологического оборудования, изменения транспортных тарифов, ввод или вывод из строя тех или иных транспортных каналов, изменения в процентных ставках по кредитованию и т.п.

Поэтому Логистическая система представляет собой некоторую производственную систему с обратной связью. Характер выполняемых логистических операций изменяется по ходу функционирования системы под воздействием изменяющихся внешних условий.

3. Декомпозиция логистических систем

Логистические системы для целей исследования и проектирования подразделяются на подсистемы, звенья и элементы.

Подсистемой логистической системы называется выделенная в соответствии с организационной структурой совокупность элементов и звеньев логистической системы, которая позволяет решать задачи логистического администрирования системы в целом и/или управления комплексом логистических функций в отдельной сфере бизнеса компании.

Выделение функциональных подсистем напрямую связано с функциональными сферами логистики и вызвано необходимостью повышения степени управляемости логистическим процессом в снабжении, производстве и распределении, а также задачами логической координации и интеграции.

Выделяют 2 основных комплекса подсистем: функциональный и обеспечивающий. Функциональный комплекс соответственно управляет основными логистическими функциями в снабжении, производстве и распределении. Поэтому выделяют подсистемы: дистрибуции; поддержки производственных процессов; снабжения.

Обеспечивающий комплекс традиционно включает организационно-экономическую, правовую и информационно-компьютерную поддержку, экологическое и эргономическое обеспечение логистики.

Звеном логистической системы называется некоторый экономически и/или функционально обособленный объект, не подлежащий дальнейшей декомпозиции в рамках поставленной задачи анализа или синтеза логистической системы и выполняющий локальную целевую функцию. В качестве звеньев логистической системы могут выступать предприятия-поставщики, производственные предприятия и их подразделения, сбытовые предприятия, торговые и посреднические организации, транспортные предприятия и банки и т. п.

Реальными звеньями из которых может состоять Логистическая система, являются:

· различные формы собственности и организационно-правовые формы;

· различия в характере;

· различия в целях функционирования;

· различия в производственной мощности, уровне концентрации производства;

· различия в используемом технологическом оборудовании, потребляемых ресурсах;

· рассредоточенность технических средств и трудовых ресурсов на большой территории;

· экстерриториальность и высокая мобильность средств транспорта;

· зависимость результатов деятельности от большого числа внешних факторов и смежных звеньев;

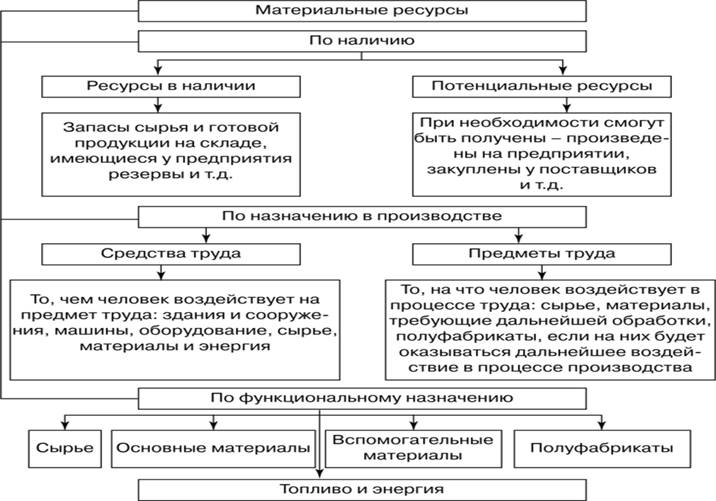

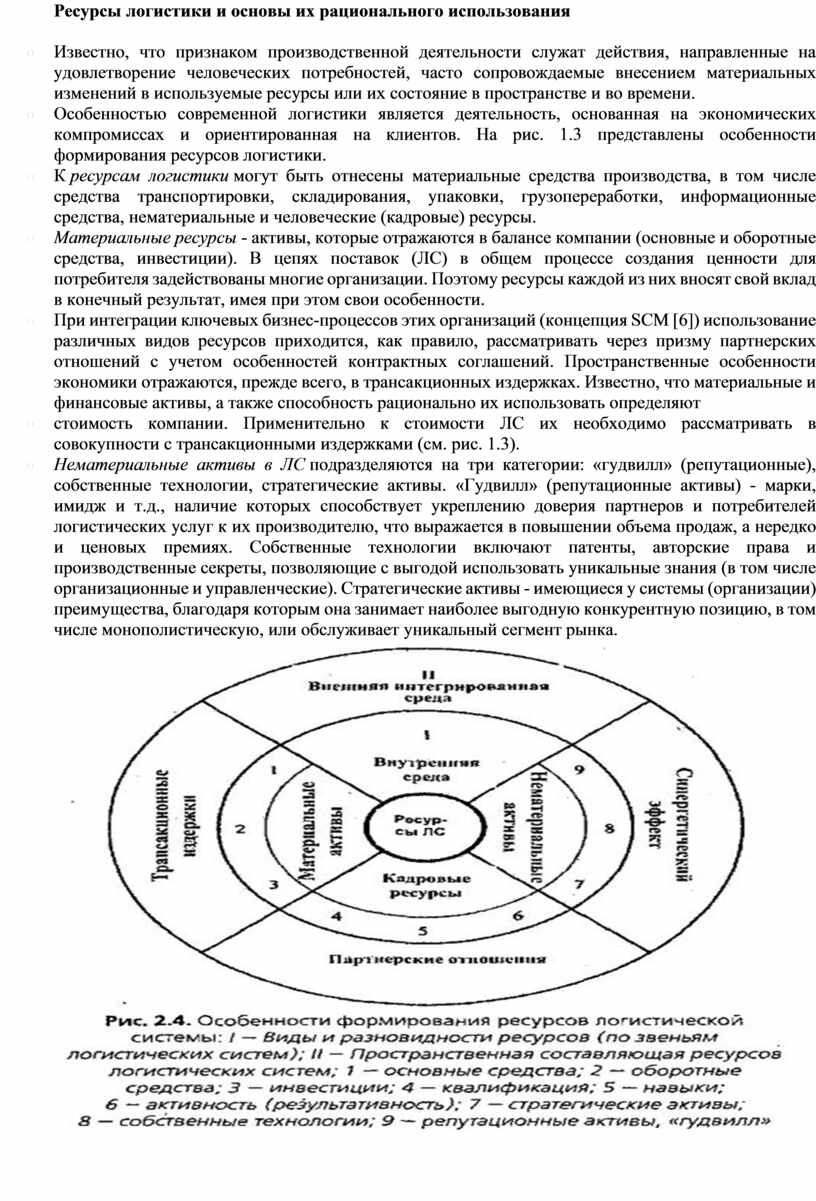

Ресурсы логистики и основы их рационального использования

· Известно, что признаком производственной деятельности служат действия, направленные на удовлетворение человеческих потребностей, часто сопровождаемые внесением материальных изменений в используемые ресурсы или их состояние в пространстве и во времени.

· Особенностью современной логистики является деятельность, основанная на экономических компромиссах и ориентированная на клиентов. На рис. 1.3 представлены особенности формирования ресурсов логистики.

· К ресурсам логистики могут быть отнесены материальные средства производства, в том числе средства транспортировки, складирования, упаковки, грузопереработки, информационные средства, нематериальные и человеческие (кадровые) ресурсы.

· Материальные ресурсы - активы, которые отражаются в балансе компании (основные и оборотные средства, инвестиции). В цепях поставок (ЛС) в общем процессе создания ценности для потребителя задействованы многие организации. Поэтому ресурсы каждой из них вносят свой вклад в конечный результат, имея при этом свои особенности.

· При интеграции ключевых бизнес-процессов этих организаций (концепция SCM [6]) использование различных видов ресурсов приходится, как правило, рассматривать через призму партнерских отношений с учетом особенностей контрактных соглашений. Пространственные особенности экономики отражаются, прежде всего, в трансакционных издержках. Известно, что материальные и финансовые активы, а также способность рационально их использовать определяют

· стоимость компании. Применительно к стоимости ЛС их необходимо рассматривать в совокупности с трансакционными издержками (см. рис. 1.3).

· Нематериальные активы в ЛС подразделяются на три категории: «гудвилл» (репутационные), собственные технологии, стратегические активы. «Гудвилл» (репутационные активы) - марки, имидж и т.д., наличие которых способствует укреплению доверия партнеров и потребителей логистических услуг к их производителю, что выражается в повышении объема продаж, а нередко и ценовых премиях. Собственные технологии включают патенты, авторские права и производственные секреты, позволяющие с выгодой использовать уникальные знания (в том числе организационные и управленческие). Стратегические активы - имеющиеся у системы (организации) преимущества, благодаря которым она занимает наиболее выгодную конкурентную позицию, в том числе монополистическую, или обслуживает уникальный сегмент рынка.

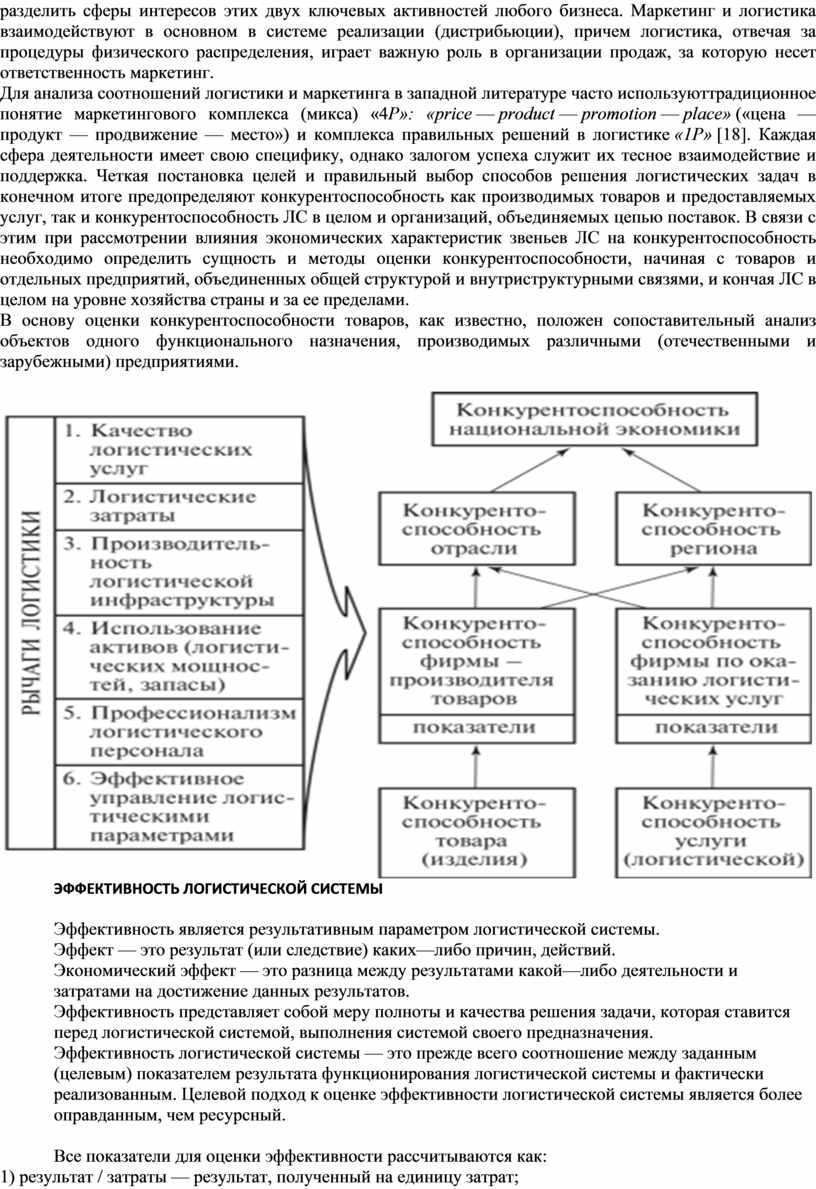

Среди различных направлений деятельности компании логистику часто воспринимают как продолжение маркетинга. Связи между ними настолько сильны, а функции переплетены, что иногда бывает трудно разделить сферы интересов этих двух ключевых активностей любого бизнеса. Маркетинг и логистика взаимодействуют в основном в системе реализации (дистрибьюции), причем логистика, отвечая за процедуры физического распределения, играет важную роль в организации продаж, за которую несет ответственность маркетинг.

Для анализа соотношений логистики и маркетинга в западной литературе часто используюттрадиционное понятие маркетингового комплекса (микса) «4Р»: «price — product — promotion — place» («цена — продукт — продвижение — место») и комплекса правильных решений в логистике «1Р» [18]. Каждая сфера деятельности имеет свою специфику, однако залогом успеха служит их тесное взаимодействие и поддержка. Четкая постановка целей и правильный выбор способов решения логистических задач в конечном итоге предопределяют конкурентоспособность как производимых товаров и предоставляемых услуг, так и конкурентоспособность ЛС в целом и организаций, объединяемых цепью поставок. В связи с этим при рассмотрении влияния экономических характеристик звеньев ЛС на конкурентоспособность необходимо определить сущность и методы оценки конкурентоспособности, начиная с товаров и отдельных предприятий, объединенных общей структурой и внутриструктурными связями, и кончая ЛС в целом на уровне хозяйства страны и за ее пределами.

В основу оценки конкурентоспособности товаров, как известно, положен сопоставительный анализ объектов одного функционального назначения, производимых различными (отечественными и зарубежными) предприятиями.

ЭФФЕКТИВНОСТЬ ЛОГИСТИЧЕСКОЙ СИСТЕМЫ

Эффективность является результативным параметром логистической системы.

Эффект — это результат (или следствие) каких—либо причин, действий.

Экономический эффект — это разница между результатами какой—либо деятельности и затратами на достижение данных результатов.

Эффективность представляет собой меру полноты и качества решения задачи, которая ставится перед логистической системой, выполнения системой своего предназначения.

Эффективность логистической системы — это прежде всего соотношение между заданным (целевым) показателем результата функционирования логистической системы и фактически реализованным. Целевой подход к оценке эффективности логистической системы является более оправданным, чем ресурсный.

Все показатели для оценки эффективности рассчитываются как:

1) результат / затраты — результат, полученный на единицу затрат;

2) затраты / результат — удельная величина затрат, приходящаяся на единицу полученного результата;

3) (результат — затраты) / результат — удельная величина эффекта, приходящегося на единицу получаемых результатов.

Данные соотношения являются базовыми при разработке показателей эффективности логистической системы.

Эффект в логистической системе является понятием неразработанным. Другими словами, однозначной точки зрения по поводу его значения не существует. Часто под эффективностью логистической системы понимают способность логистики достигать своих целей, однако главной проблемой использования данного подхода является то, что логистика может выполнять свою функцию, но не цель. Поэтому эффективность логистической системы следует понимать как степень достижения результата, заданного функцией логистики.

Эффективность логистической системы может быть повышена за счет экстенсивных факторов (это расширение поля логистики, чисто количественное наращивание объемов при качественной неизменности логистической системы), интенсивных факторов (это качественное совершенствование логистической системы, более рациональное использование имеющихся ресурсов).

В логистике различают определенные виды эффективности.

Статическая эффективность — это эффективность функционирования логистической системы во внешней среде без дополнительного роста. Она показывает текущее состояние логистической системы, т. е. решение вопросов тактики. От статической эффективности логистики зависит конкурентоспособность организации в краткосрочном периоде.

Динамическая эффективность — эффективность развития логистической системы, которая обеспечивает ее надежность, безопасность и качество в долгосрочной перспективе.

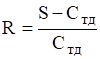

Критерием оценки эффективности и оптимальности логистических процессов выступает прибыль предприятия. Прибыль дает количественную оценку деятельности предприятия. Но на уровень прибыли влияют и другие факторы производственной, хозяйственной, финансовой деятельности предприятия и выделить вклад логистики в общую сумму прибыли весьма затруднительно. Поэтому, в качестве критерия возможно применение показателя минимума приведенных совокупных затрат:

СП + СОБ min,

где СП - издержки производства ; СОБ - издержки обращения.

Эффективность логистической деятельности, организуемой по соответствующему каналу, может быть определена по формуле:

где R - норма прибыли процесса товародвижения; S - торговая выручка предприятия;

CТД - издержки товародвижения.

Возможными направлениями деятельности для обеспечения высокой эффективности логистики следует считать:

1. Интеграцию складирования, транспортировки и системы создания запасов в единый механизм;

2. Экономическое обеспечение снабжения, производства и сбыта;

· 3. Определение наиболее экономичных размеров отгрузок;

· 4. Выбор способов перевозок и видов транспорта;

· 5. Выработку оптимальных схем складирования и тактики восполнения запасов.

Выделяют следующие методы анализа логистических затрат:

· 1) Бенчмаркинг структуры логистических затрат, который еще называют стратегическим анализом логистических затрат.

· 2) Стоимостной анализ, который основан на изучении элементов затрат и направленный на снижение затрат.

· 3) Функционально-стоимостной анализ, который основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснении возможности их стандартизации для перехода к более дешевым технологиям.

Пути снижения уровня логистических затрат:

· 1) Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок.

· 2) Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок.

· 3) Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников).

· 4) Интеграция прямая и обратная для обеспечения контроля над общими затратами.

· 5) Поиск более дешевых заменителей ресурсов.

· 6) Улучшение координации деятельности предприятия с поставщиками и потребителями в логистической цепи, например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку.

· 7) Компенсация роста затрат в одном звене логистической цепи за счет сокращения затрат в другом звене.

· 8) Использование прогрессивных методов работы для повышения производительности труда сотрудников.

· 9) Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат.

· 10) Обновление наиболее затратных звеньев логистической цепи при осуществлении инвестиций в бизнес.

Показатели качества логистических процессов

Логистика, как наука и сфера профессиональной деятельности характеризуется научностью и конкретностью.

Рассмотрим показатели, которые применяются для характеристики состояния логистики:

1. Средний запас на складе. Показатель может определяться как в натуральном, так и в стоимостном выражении, как в целом по складу, так и по группам товаров. В следующем случае запас является постоянно меняющейся величиной. Поэтому для характеристики уровня запаса рассчитывают средний запас, используя при этом формулу средней хронологической:

Зср1=(Зн+Зк)/2

Где Зср1- запас на первый период

Зн- запас на начало первого периода

Зк- запас на конец первого периода

Средний запас на несколько периодов определяется как средняя арифметическая из средних запасов за каждый из периодов:

Зсрп=(Зср1+Зср2+….+Зсрп)/п

Где Зсрп средний запас за п периодов

2. Товарооборачиваемость- характеристика процесса возобновления товарных запасов. Определяется с помощью двух показателей: скорость товарооборота и время обращения товаров.

2.1 Скорость товарооборота показывает сколько раз в течении одного периода продается и возобновляется имеющийся товарный запас.

Сто=О/Зср где Зср- средний запас за период; О- товарооборот за период.

2.2 Время обращения товаров показывает продолжительность периода, в течении которого реализуется запас, время нахождения товаров в сфере обращения или на складе торгового предприятия. Определяется по формуле

Т = (Зср*t)/О Где Зср- средние товарные запасы за период T - число дней в периоде

Как следует из данных формул показатель времени обращения товаров обратно пропорционален показателю скорости товарооборота, т.е. Т = t/Сто.

3. Готовность к поставке (Гп). Данный показатель можно использовать как для оценки собственного уровня сервиса, так и для уровня сервиса, оказываемого поставщиком. Метод расчета готовности поставки, используемый в логистике:

Гп = (Чвз/Чо)*100 % Где Чвз - число выполненных заказов Чо - общее число заказов

4. Доля запасов в обороте(Дз) Дз = (Зср/О)*100%

5. Затраты на связанный капитал (Ик). Данный показатель характеризует объем омертвленного в запасах капитала: Ик = (Зср*tхр*К)/100

Где tхр- приод времени в течении которого хранится запас;

К- процентная ставка на капитал

6. Характеристика дисциплины поставок- показатели, характеризующие объем, структуру и ритмичность поставок. Рассчитывается путем сопоставления количества, комплектности и качества фактически поставленной продукции, а также фактических сроков поставок с соответствующими обязательствами по договору.

7. Характеристика работы склада представлена четырьмя группами показателей. Характеризующих интенсивность работы склада, эффективность использования складских площадей, уровень сохранности грузов и общие финансовые показатели.

8. Критерии качества логистического обслуживания.

Для оценки качества логистического обслуживания применяют следующие критерии:

· надежность поставки;

· полное время от получения заказа до поставки партии товаров;

· гибкость поставки;

· наличие запасов на складе поставщика;

· возможность предоставления кредитов, а также ряд других.

Охарактеризуем первые из трех названных критериев.

Надежность поставки. В общем случае под надежностью понимают комплексное свойство системы, заключающееся в ее способности выполнять заданные функции, сохраняя свои характеристики в установленных пределах.

Надежность поставки - это способность поставщика соблюдать обусловленные договором сроки поставки в установленных пределах. Надежность поставки определяется надежностью соблюдения сроков выполнения отдельных видов работ, которые включает в себя процесс поставки.

Существенным фактором, влияющим на надежность поставки, является наличие предусмотренных договором обязательств (гарантий), в силу которых поставщик несет ответственность в случае нарушения сроков поставки.

Полное время от получения заказа до поставки партии товаров, которое включает в себя:

· время оформления заказа;

· время изготовления (это время добавляется к сроку поставки, если заказанные товары сначала должны быть еще и изготовлены);

· время упаковки;

· время отгрузки;

· время доставки.

Соблюдение указанного в договоре срока поставки зависит от того, насколько точно выдерживаются перечисленные выше составляющие этого срока. Например, может случиться, что полученный заказ будет лежать без движения. Могут не соблюдаться запланированные сроки изготовления товара или заявленные экспедитором сроки транспортировки.

Гибкость поставки - означает способность поставляющей системы учитывать особые положения (или пожелания) клиентов. Сюда относят:

· возможность изменения формы заказа;

· возможность изменения способа передачи заказа;

· возможность изменения вида тары и упаковки;

· возможность отзыва заявки на поставку;

· возможность получения клиентом информации о состоянии его заказа;

ПРАКТИКУМ

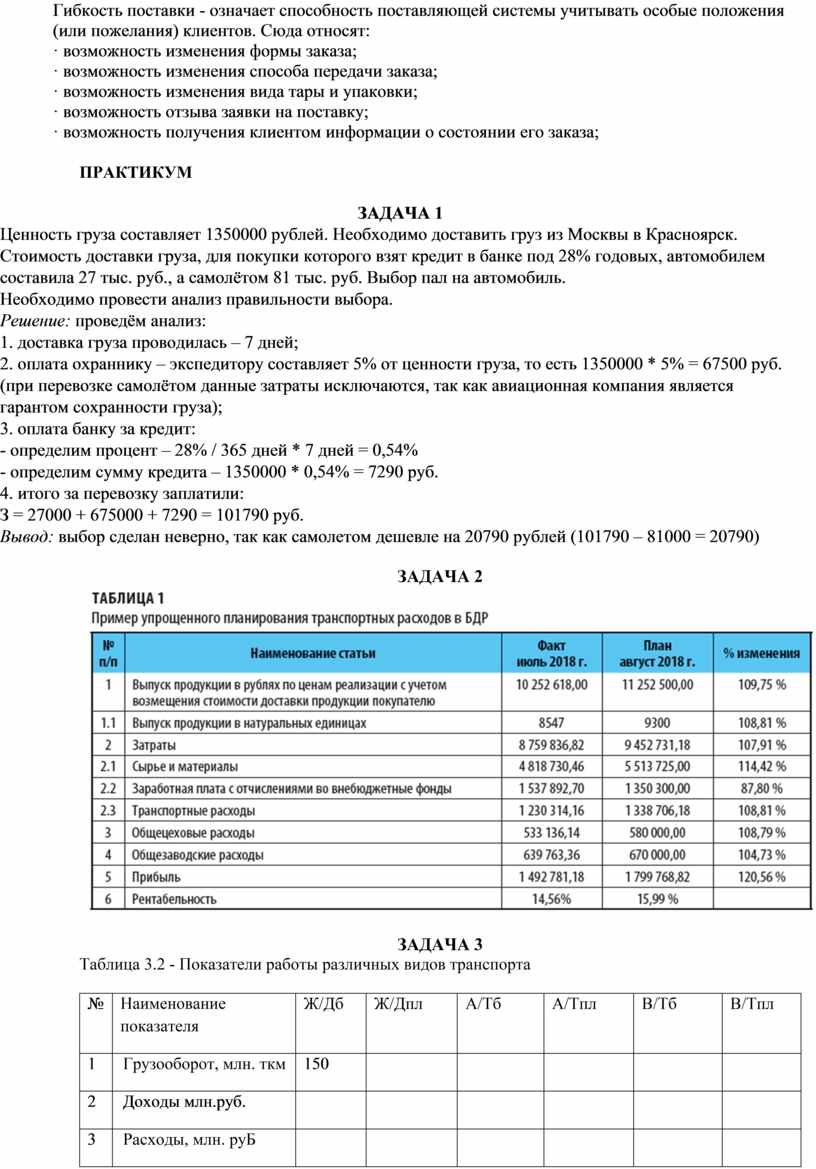

ЗАДАЧА 1

Ценность груза составляет 1350000 рублей. Необходимо доставить груз из Москвы в Красноярск. Стоимость доставки груза, для покупки которого взят кредит в банке под 28% годовых, автомобилем составила 27 тыс. руб., а самолётом 81 тыс. руб. Выбор пал на автомобиль.

Необходимо провести анализ правильности выбора.

Решение: проведём анализ:

1. доставка груза проводилась – 7 дней;

2. оплата охраннику – экспедитору составляет 5% от ценности груза, то есть 1350000 * 5% = 67500 руб. (при перевозке самолётом данные затраты исключаются, так как авиационная компания является гарантом сохранности груза);

3. оплата банку за кредит:

- определим процент – 28% / 365 дней * 7 дней = 0,54%

- определим сумму кредита – 1350000 * 0,54% = 7290 руб.

4. итого за перевозку заплатили:

З = 27000 + 675000 + 7290 = 101790 руб.

Вывод: выбор сделан неверно, так как самолетом дешевле на 20790 рублей (101790 – 81000 = 20790)

ЗАДАЧА 2

ЗАДАЧА 3

Таблица 3.2 - Показатели работы различных видов транспорта

|

№ |

Наименование показателя |

Ж/Дб |

Ж/Дпл |

А/Тб |

А/Тпл |

В/Тб |

В/Тпл |

|

1 |

Грузооборот, млн. ткм |

150 |

|

|

|

|

|

|

2 |

Доходы млн.руб. |

|

|

|

|

|

|

|

3 |

Расходы, млн. руБ |

|

|

|

|

|

|

|

4 |

Фондоотдача |

|

|

|

|

|

|

|

5 |

Прибыль, млн руб. |

|

|

|

|

|

|

|

6 |

Рентабельность |

|

|

|

|

|

|

|

7 |

Производительность труда, руб./чел. |

|

|

|

|

|

|

|

8 |

Производительность труда, млн ткм/чел. |

|

|

|

|

|

|

|

9 |

Численность работников, чел. |

|

|

|

|

|

|

|

10 |

Себестоимость, руб./ткм |

|

|

|

|

|

|

|

11 |

Кроста, % |

|

|

|

|

|

|

ЗАДАЧА 3.1

Исходные данные для расчета

|

ПОКАЗАТЕЛИ |

ПОСТАВЩИКИ |

КЛИЕНТЫ |

|||||

|

П1 |

П2 |

П3 |

П4 |

К1 |

К2 |

К3 |

|

|

тарифы |

0,5 |

1 |

0,6 |

0,9 |

0,3 |

0,8 |

0,5 |

|

объем продаж/ покупок |

100 |

600 |

300 |

800 |

200 |

900 |

700 |

Решение: Координаты поставщиков и клиентов

|

КООРДИНАТЫ |

ПОСТАВЩИКИ |

КЛИЕНТЫ |

|||||

|

Rn1 |

Rn 2 |

Rn 3 |

Rn 4 |

RК1 |

RК2 |

RК3 |

|

|

Х |

100 |

150 |

300 |

500 |

200 |

400 |

250 |

|

У |

500 |

150 |

40 |

200 |

250 |

100 |

250 |

1. Транспортные затраты на доставку грузов:

от поставщиков но склад:

• по оси X: Cmn = 0.5*100*100+1*150*600+0.6*300*300+0.9*500*800= 509 000рубю;

• по оси Y: Cmn= 0.5*500*100+1*1500*600+0.6*400*300+0.9*200*800= 331 000руб.;

со склада клиентам:

• по оси X: Cmk = 0,3*200*200+0,8*400*900+0,5*250*700= 387 500 руб.;

• по оси Y: Cmk = 0,3*250*200+0,8*900*100+0,5+250*700= 174 500 руб.;

2. Определение удельных затрат:

для поставщиков: Cn = 0.5*100+1*600+0.6*300+0.9*800=1550руб./км

для клиентов: Ck = 0,3*200+0,8*900+0,5*700=1 130руб./км.

3. Подставив найденные значения в формулу, получим данные центра тяжести :

(509000 + 387500) / 1550 + 1130 = 334(км) (331000 + 174500) / 1550 + 1130 = 189(км)

Искомое место имеет координаты X=334; Y=189.

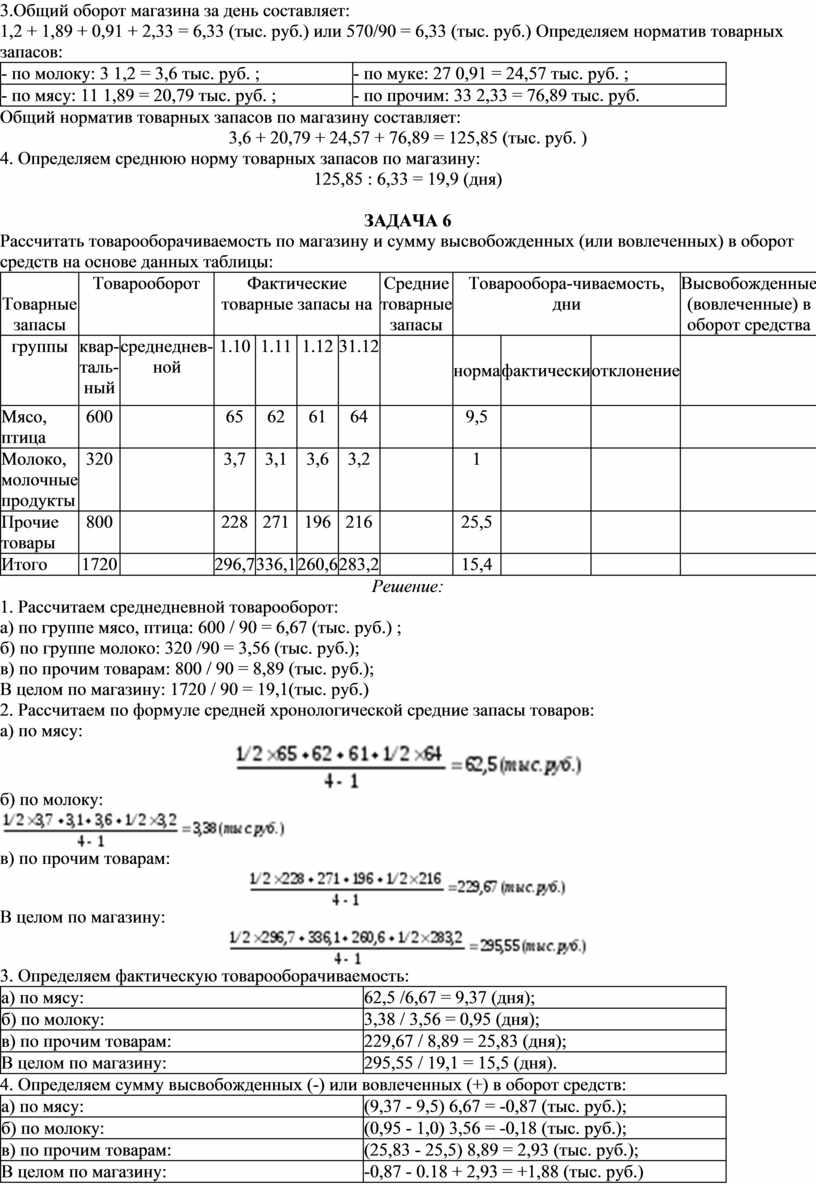

ЗАДАЧА 4

Автомобиль грузоподъёмностью 4 тонны выполняет перевозку грузов со склада посреднической организации в шесть пунктов. Техническая скорость автомобиля 25 км/ч. Общее время работы на маршруте 8 часов. Груз может перевозиться маятниковым и кольцевым маршрутом (рис. 13,14).

Задание:

1 Определите количество грузов, перевозимых за рабочий день, количество

выполняемых тонно-километров и среднее расстояние перевозки.

2 Обоснуйте выбранный маршрут перевозки.

Таблица 4 Исходные данные для расчета маятникового маршрута

|

показатели |

Пункты |

|||||

|

NB |

NC |

ND |

NE |

NK |

NA |

|

|

Расстояние перевозок, км |

14 |

18 |

20 |

22 |

19 |

15 |

|

Время загрузки автомобиля на складе, мин. |

18 |

18 |

19 |

20 |

8 |

6 |

|

Время разгрузочных работ в пунктах назначения, мин. |

17 |

17 |

18 |

11 |

9 |

5 |

|

Коэффициент использования грузоподъемности автом |

0,2 |

0,2 |

0,3 |

0,1 |

0,1 |

0,05 |

Исходные данные для расчета кольцевого маршрута

|

показатели |

Пункты |

||||||

|

NB |

NC |

ND |

NE |

NK |

NA |

DE |

|

|

Расстояние перевозок, км |

19 |

18 |

22 |

16 |

20 |

21 |

14 |

|

Время загрузки автомобиля на складе, мин. |

18 |

18 |

18 |

18 |

18 |

18 |

18 |

|

Время разгрузочных работ в пунктах назначения, мин. |

15 |

16 |

12 |

15 |

10 |

8 |

- |

|

Коэффициент использования грузоподъемности авто |

1 |

0.8 |

- |

0.03 |

- |

0.05 |

- |

При маятниковом маршруте:

1 Определяем суточный объем перевозок Qсут по формуле

Число оборотов машины за сутки nо определяется по формуле no=8/11.41=0,70(об/сут)

Время оборота автомобиля to определяется по формуле

Время погрузо-разгрузочных работ tпр определяется по исходным данным задания:

tпр=18+17+18+17+19+18+20+11+8+9+6+5=166мин = 2,77(ч)

Время оборота автомобиля to определяется по формуле (16): to=8,64+2,77=11,41(ч)

2 Объем груза, перевозимого за один оборот, Qo определяется по формуле:

Qo = 4(0,2+0,2+0,3+0,1+0,1+0,05)=3,80(т)

Qсут = 0,7*820,8=574,56(т-км).

3 Количество тонно-километров за один оборот po определяется по формуле:

Po=2(14+18+20+22+19+15)3,8=820,80

4 Среднее расстояние перевозки за один оборот Lср рассчитывается по формуле: Lср=574,56/3,8=151,20(км)

При кольцевом маршруте:

1 Определяем суточный объем перевозок Qсут по формуле (14). Время обо-

рота автомобиля to определяется по формуле (22): 19 + 18 + 22 + 16 + 20 + 21 + 14 = 7,52(ч)

to=5,2+3,37=8,57(ч) Qo=4(1+0,8+0,03+0,05)=7,52(т)

Число оборотов машин за сутки no определяется по формуле (15): no=8/8,57=0,93(об/сут)

Qсут=0,93*7,52=6,99(т)

2 Рассчитываем количество выполненных тонно-километров в день:

Po=4(1*19+0,8*18+22+0,03*16+20+0,05+21+14)=363,72(т-км)

3 Определяем среднее расстояние перевозки за один оборот: Lср=363,72/7,52=48,37(км)

ЗАДАЧА 5

Рассчитать средние норму и норматив товарных запасов по магазину на основе

данных таблицы:

|

Товарные группы |

Розничный товарооборот, тыс.руб. |

Норма ТЗ, |

Норматив ТЗ, тыс..руб. |

||

|

квартальный |

среднедневной |

дни |

|||

|

А |

1 |

2 |

3 |

4 |

|

|

Молоко и молочные продукты |

108 |

3 |

|||

|

Мясо и мясные продукты |

170 |

11 |

|||

|

Мука и крупа |

82 |

27 |

|||

|

Прочие |

210 |

33 |

|||

|

Итого |

|||||

Решение:

1. Определяем общий объем товарооборота магазина за квартал:

108 + 170 + 82 + 210 = 570 (тыс. руб.)

2. Определяем среднедневной товарооборот:

|

- по молоку: 108/90 = 1,2 (тыс. руб.) |

- по муке: 82/90 = 0,91 (тыс. руб.) |

|

- по мясу: 170/90 = 1,89 (тыс. руб.) |

- по прочим: 210/90 = 2,23 (тыс. руб.) |

3.Общий оборот магазина за день составляет:

1,2 + 1,89 + 0,91 + 2,33 = 6,33 (тыс. руб.) или 570/90 = 6,33 (тыс. руб.) Определяем норматив товарных запасов:

|

- по молоку: 3 1,2 = 3,6 тыс. руб. ; |

- по муке: 27 0,91 = 24,57 тыс. руб. ; |

|

- по мясу: 11 1,89 = 20,79 тыс. руб. ; |

- по прочим: 33 2,33 = 76,89 тыс. руб. |

Общий норматив товарных запасов по магазину составляет:

3,6 + 20,79 + 24,57 + 76,89 = 125,85 (тыс. руб. )

4. Определяем среднюю норму товарных запасов по магазину:

125,85 : 6,33 = 19,9 (дня)

ЗАДАЧА 6

Рассчитать товарооборачиваемость по магазину и сумму высвобожденных (или вовлеченных) в оборот средств на основе данных таблицы:

|

Товарные запасы |

Товарооборот |

Фактические товарные запасы на |

Средние товарные запасы |

Товарообора-чиваемость, дни |

Высвобожденные (вовлеченные) в оборот средства |

||||||

|

группы |

квар-таль-ный |

среднеднев-ной |

1.10 |

1.11 |

1.12 |

31.12 |

норма |

фактически |

отклонение |

||

|

Мясо, птица |

600 |

65 |

62 |

61 |

64 |

9,5 |

|||||

|

Молоко, молочные продукты |

320 |

3,7 |

3,1 |

3,6 |

3,2 |

1 |

|||||

|

Прочие товары |

800 |

228 |

271 |

196 |

216 |

25,5 |

|||||

|

Итого |

1720 |

296,7 |

336,1 |

260,6 |

283,2 |

15,4 |

|||||

Решение:

1. Рассчитаем среднедневной товарооборот:

а) по группе мясо, птица: 600 / 90 = 6,67 (тыс. руб.) ;

б) по группе молоко: 320 /90 = 3,56 (тыс. руб.);

в) по прочим товарам: 800 / 90 = 8,89 (тыс. руб.);

В целом по магазину: 1720 / 90 = 19,1(тыс. руб.)

2. Рассчитаем по формуле средней хронологической средние запасы товаров:

а) по мясу:

![]()

б) по молоку:

![]()

в) по прочим товарам:

![]()

В целом по магазину:

![]()

3. Определяем фактическую товарооборачиваемость:

|

а) по мясу: |

62,5 /6,67 = 9,37 (дня); |

|

б) по молоку: |

3,38 / 3,56 = 0,95 (дня); |

|

в) по прочим товарам: |

229,67 / 8,89 = 25,83 (дня); |

|

В целом по магазину: |

295,55 / 19,1 = 15,5 (дня). |

4. Определяем сумму высвобожденных (-) или вовлеченных (+) в оборот средств:

|

а) по мясу: |

(9,37 - 9,5) 6,67 = -0,87 (тыс. руб.); |

|

б) по молоку: |

(0,95 - 1,0) 3,56 = -0,18 (тыс. руб.); |

|

в) по прочим товарам: |

(25,83 - 25,5) 8,89 = 2,93 (тыс. руб.); |

|

В целом по магазину: |

-0,87 - 0.18 + 2,93 = +1,88 (тыс. руб.) |

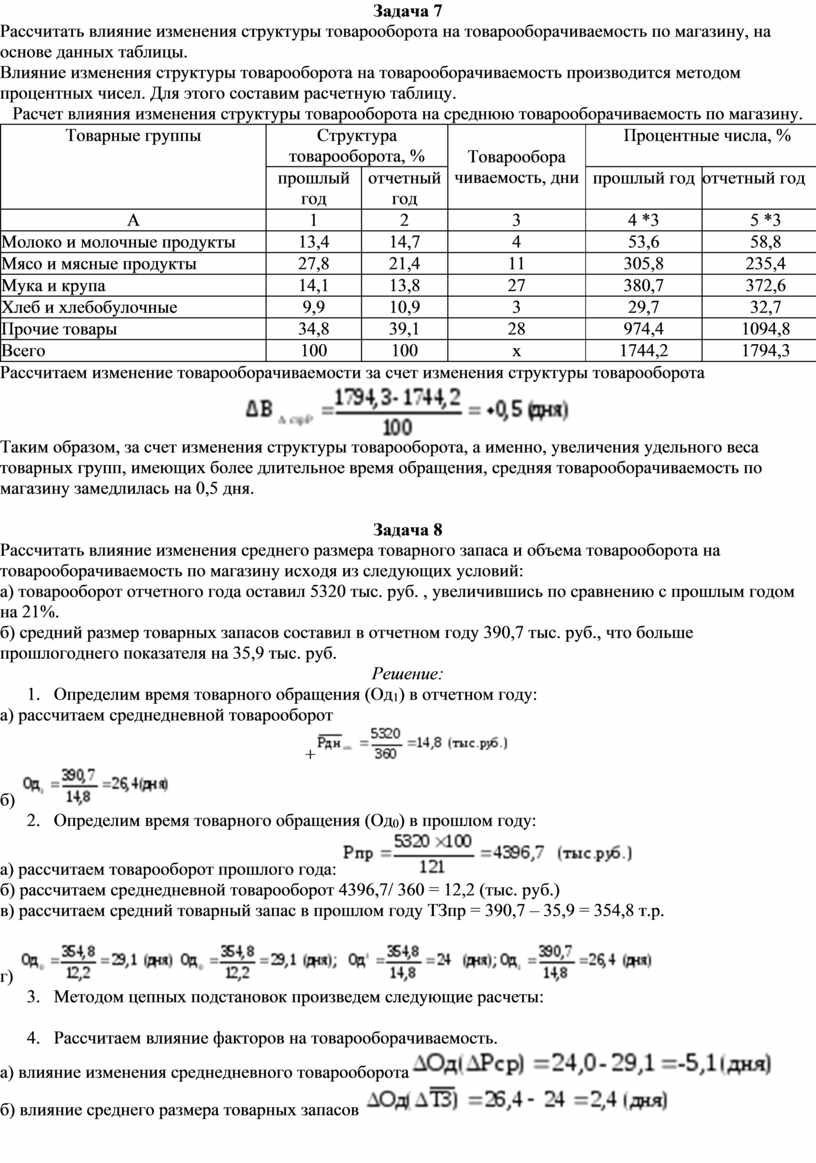

Задача 7

Рассчитать влияние изменения структуры товарооборота на товарооборачиваемость по магазину, на основе данных таблицы.

Влияние изменения структуры товарооборота на товарооборачиваемость производится методом процентных чисел. Для этого составим расчетную таблицу.

Расчет влияния изменения структуры товарооборота на среднюю товарооборачиваемость по магазину.

|

Товарные группы |

Структура товарооборота, % |

Товарообора чиваемость, дни |

Процентные числа, % |

||

|

прошлый год |

отчетный год |

прошлый год |

отчетный год |

||

|

А |

1 |

2 |

3 |

4 *3 |

5 *3 |

|

Молоко и молочные продукты |

13,4 |

14,7 |

4 |

53,6 |

58,8 |

|

Мясо и мясные продукты |

27,8 |

21,4 |

11 |

305,8 |

235,4 |

|

Мука и крупа |

14,1 |

13,8 |

27 |

380,7 |

372,6 |

|

Хлеб и хлебобулочные |

9,9 |

10,9 |

3 |

29,7 |

32,7 |

|

Прочие товары |

34,8 |

39,1 |

28 |

974,4 |

1094,8 |

|

Всего |

100 |

100 |

х |

1744,2 |

1794,3 |

Рассчитаем изменение товарооборачиваемости за счет изменения структуры товарооборота

![]()

Таким образом, за счет изменения структуры товарооборота, а именно, увеличения удельного веса товарных групп, имеющих более длительное время обращения, средняя товарооборачиваемость по магазину замедлилась на 0,5 дня.

Задача 8

Рассчитать влияние изменения среднего размера товарного запаса и объема товарооборота на товарооборачиваемость по магазину исходя из следующих условий:

а) товарооборот отчетного года оставил 5320 тыс. руб. , увеличившись по сравнению с прошлым годом на 21%.

б) средний размер товарных запасов составил в отчетном году 390,7 тыс. руб., что больше прошлогоднего показателя на 35,9 тыс. руб.

Решение:

а) рассчитаем среднедневной товарооборот

+![]()

б) ![]()

а) рассчитаем товарооборот прошлого года: ![]()

б) рассчитаем среднедневной товарооборот 4396,7/ 360 = 12,2 (тыс. руб.)

в) рассчитаем средний товарный запас в прошлом году ТЗпр = 390,7 – 35,9 = 354,8 т.р.

г) ![]()

![]()

а) влияние изменения среднедневного товарооборота![]()

б) влияние среднего размера товарных запасов ![]()

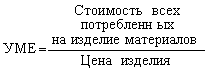

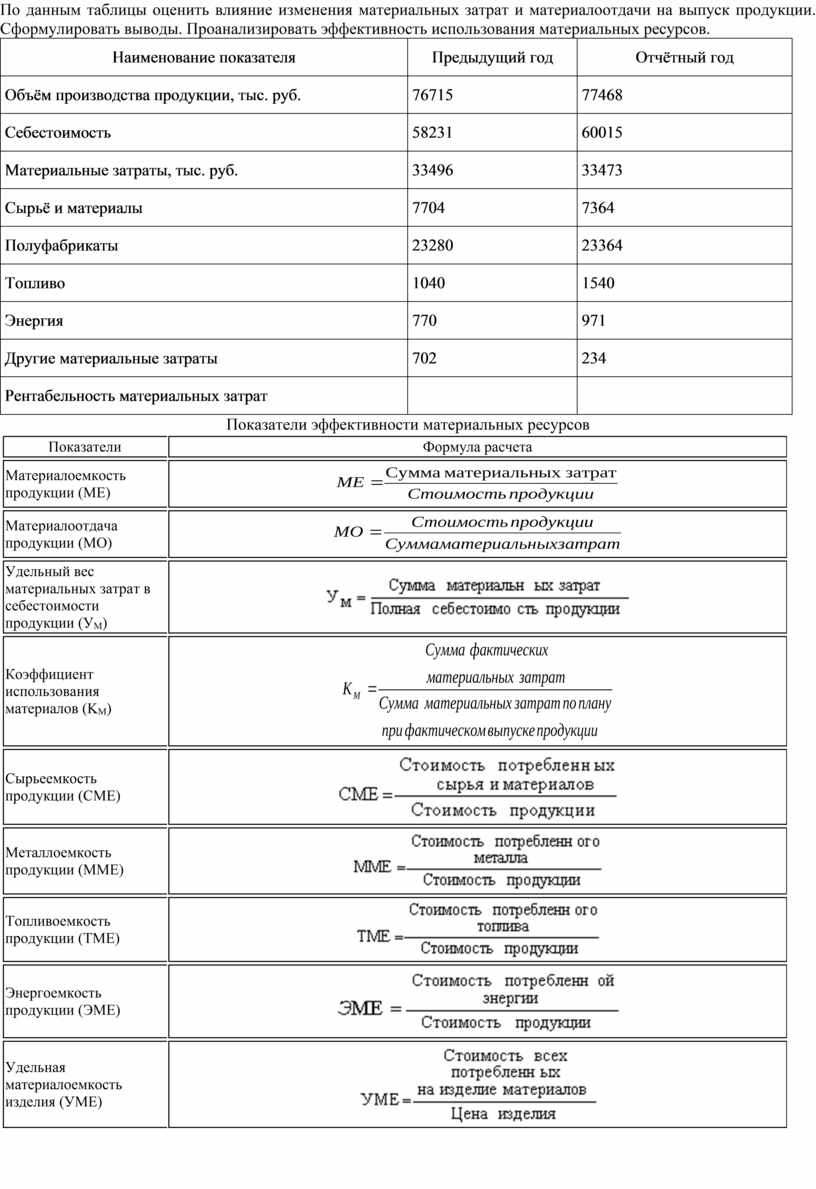

По данным таблицы оценить влияние изменения материальных затрат и материалоотдачи на выпуск продукции. Сформулировать выводы. Проанализировать эффективность использования материальных ресурсов.

|

Наименование показателя |

Предыдущий год |

Отчётный год |

|

Объём производства продукции, тыс. руб. |

76715 |

77468 |

|

Себестоимость |

58231 |

60015 |

|

Материальные затраты, тыс. руб. |

33496 |

33473 |

|

Сырьё и материалы |

7704 |

7364 |

|

Полуфабрикаты |

23280 |

23364 |

|

Топливо |

1040 |

1540 |

|

Энергия |

770 |

971 |

|

Другие материальные затраты |

702 |

234 |

|

Рентабельность материальных затрат |

|

|

Показатели эффективности материальных ресурсов

|

Показатели |

Формула расчета |

|

Материалоемкость продукции (МЕ) |

|

|

Материалоотдача продукции (МО) |

|

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

|

Коэффициент использования материалов (KM) |

|

|

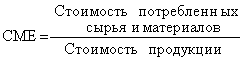

Сырьеемкость продукции (СМЕ) |

|

|

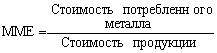

Металлоемкость продукции (ММЕ) |

|

|

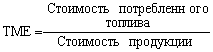

Топливоемкость продукции (ТМЕ) |

|

|

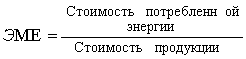

Энергоемкость продукции (ЭМЕ) |

|

|

Удельная материалоемкость изделия (УМЕ) |

|

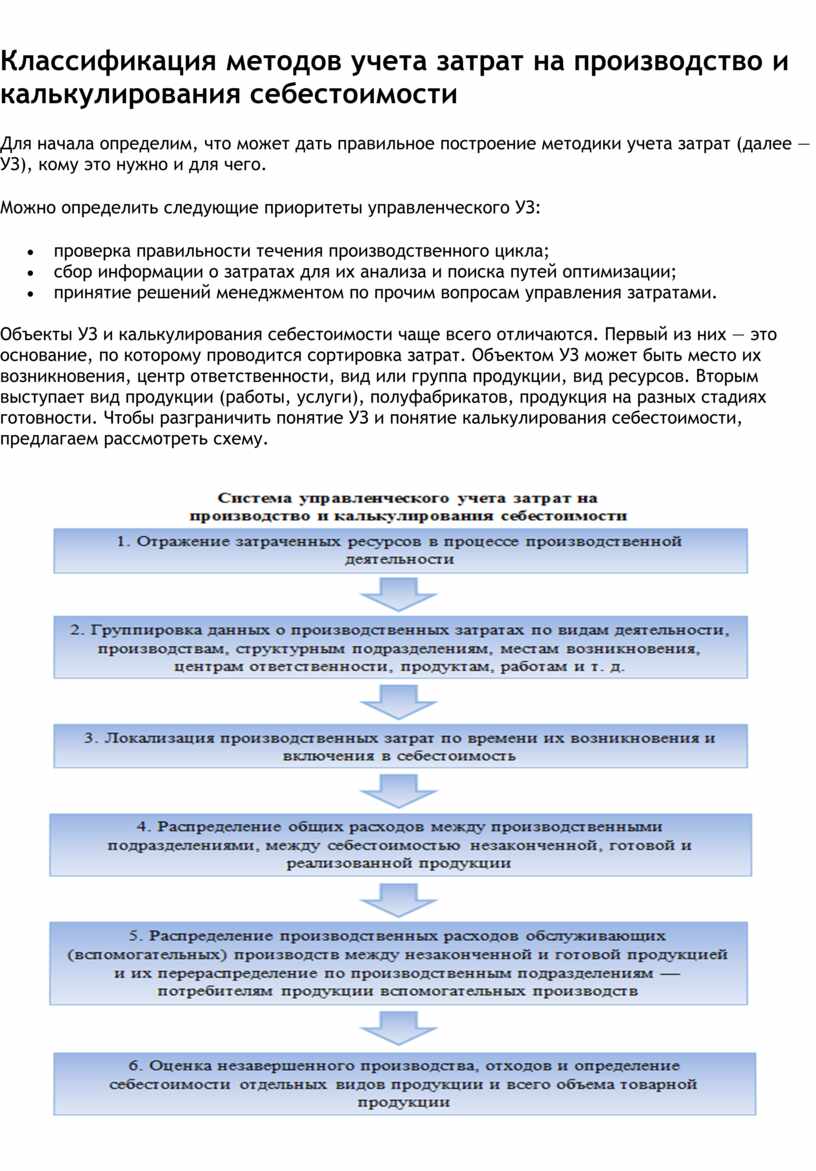

Классификация методов учета затрат на производство и калькулирования себестоимости

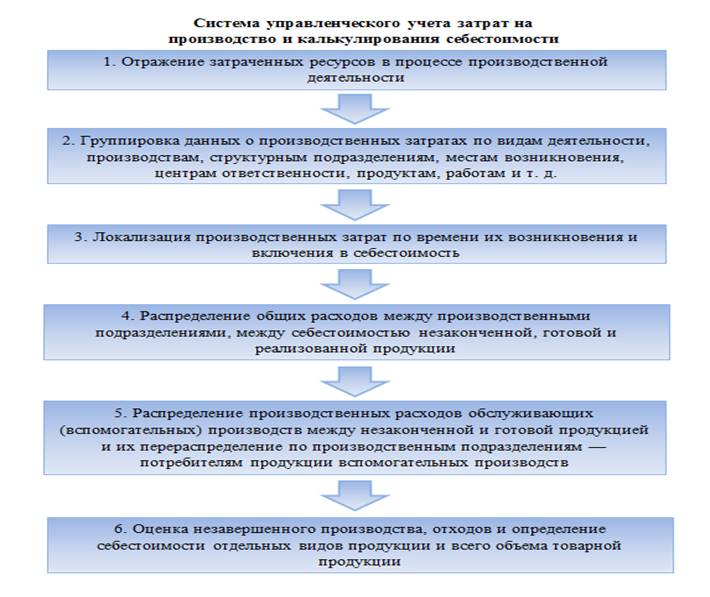

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

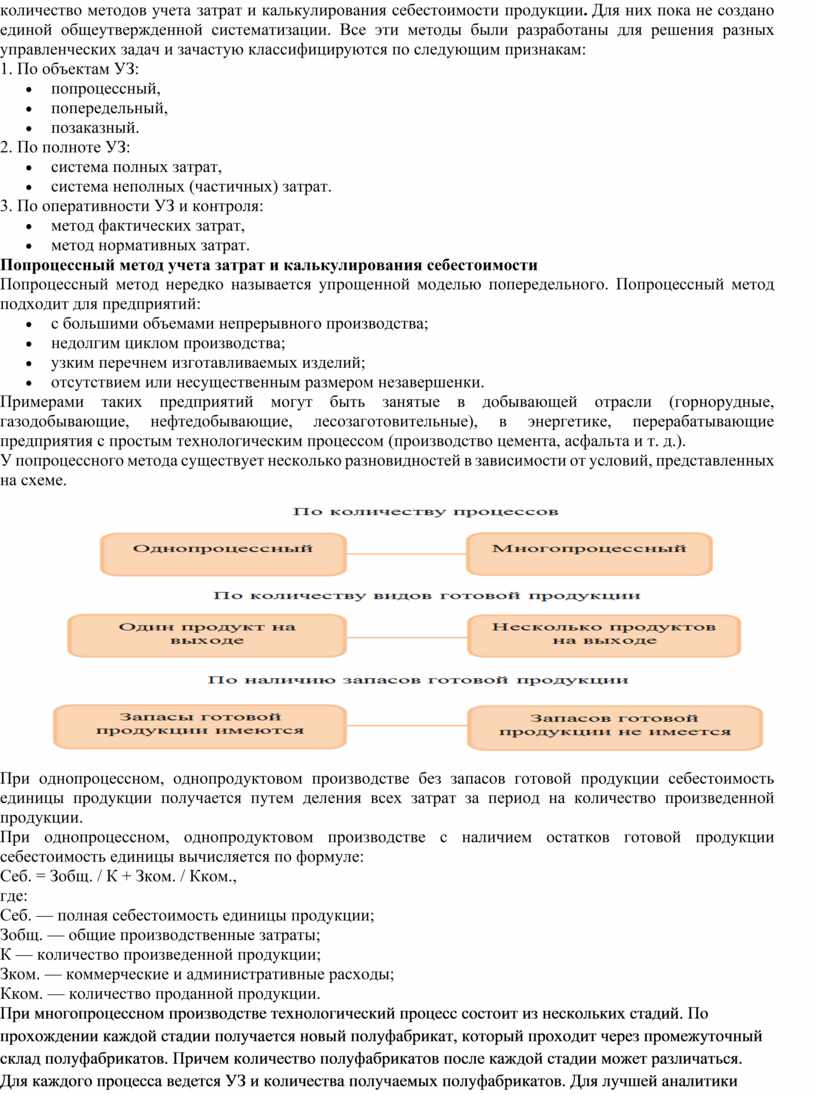

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

1. По объектам УЗ:

2. По полноте УЗ:

3. По оперативности УЗ и контроля:

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + ... + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 ... Зn — добавленные затраты каждого процесса;

К1, К2 ... Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

Нормативный метод учета затрат и калькулирования себестоимости

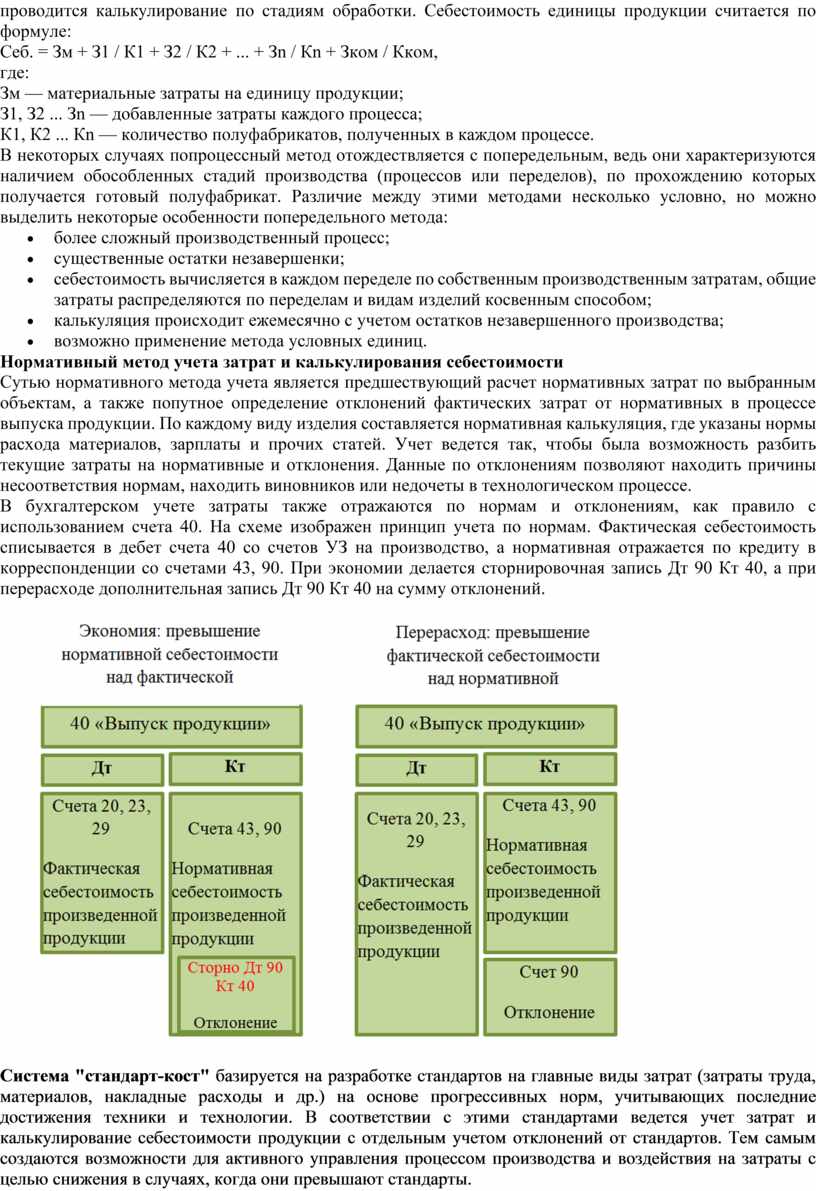

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Система "стандарт-кост" базируется на разработке стандартов на главные виды затрат (затраты труда, материалов, накладные расходы и др.) на основе прогрессивных норм, учитывающих последние достижения техники и технологии. В соответствии с этими стандартами ведется учет затрат и калькулирование себестоимости продукции с отдельным учетом отклонений от стандартов. Тем самым создаются возможности для активного управления процессом производства и воздействия на затраты с целью снижения в случаях, когда они превышают стандарты.

Система "стандарт-кост" в нашей стране получила в свое время широкое распространение в промышленности под названием "нормативный метод учета затрат". Применялась она и в некоторых предприятиях сельского хозяйства, основанных на использовании постоянной технологии производства: птицефабрики, комплексы по откорму скота и др. (см. § 7).

При применении системы "стандарт-кост", как и обычных систем учета фактических затрат, обеспечивается полный учет затрат и калькулирование полной себестоимости.

Система "директ-костинг" основана на учете и калькулировании неполной, ограниченной себестоимости. В данном случае себестоимость включает затраты прямые или переменные, то есть зависящие от изменений объема производства. Она калькулируется на основе производственных расходов, связанных с выпуском данной продукции (выполнением работ, оказанием услуг), даже если они в отдельных случаях носят косвенный характер. Несмотря на различную полноту включения в себестоимость разных видов расходов, общим в данном случае является то, что другие виды затрат, которые также по своей экономической природе составляют часть текущих издержек (но являются не переменными, а постоянными расходами), не включаются в себестоимость, а возмещаются единой суммой из выручки (или валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости (система учета переменных затрат, или "директ-костинг"). Разница между выручкой от продажи и неполной себестоимостью, исчисленной по системе "директ-костинг", образует маржинальный доход.

Применяя систему "директ-костинг" , систему учета сумм покрытия или маржинального дохода, можно оперативно вскрывать взаимосвязь между объемом производства, затратами (себестоимостью), выручкой, прибылью, маржинальным доходом. Эту взаимосвязь можно отслеживать и графическим путем, и аналитическим. При графическом анализе строится так называемый график точки критического объема производства, такого его объема, при котором выручка от продажи продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета: затраты пост / величина маржинального дохода на единицу продукции

где Зпост. - величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

Мд изд. - величина маржинального дохода на единицу продукции (как разница между ценой реализации единицы продукции и величиной ее себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения необходимых аналитических расчетов ведут раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по видам продукции.

Система "директ-костинг" нацеливает руководителей предприятия на постоянный контроль за измененими маржинального дохода (сумм покрытия) как по предприятию в целом, так и по отдельным видам продукции. Она позволяет постоянно видеть изделия с большей рентабельностью, чтобы в перспективе переходить на их выпуск, так как при данной системе разница между продажной ценой и суммой переменных расходов не затушевывается, а четко вскрывается в результате отнесения условно-постоянных косвенных расходов на прибыль, минуя себестоимость.

За счет сокращения статей затрат упрощается их нормирование, учет и контроль. Немаловажно при этом, что улучшается учет и контроль также условно-постоянных, накладных расходов, поскольку их сумма за данный период учитывается и определяется в отчетности отдельно и всегда можно видеть их влияние на величину прибыли предприятия.

Система "директ-костинг" позволяет проводить эффективную политику цен, постоянно маневрируя ими. В условиях внедрения этой системы существуют понятия долгосрочного и краткосрочного нижнего предела цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции: он практически равен полной себестоимости продукции. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен неполной себестоимости по системе "директ-костинг" в части только прямых (переменных или производственных) затрат. Применение этих цен в определенный период важно в условиях жесткой конкуренции за сбыт продукции. Имея данные об ограниченной себестоимости и суммах покрытия (маржинального дохода) по видам продукции на предприятии, можно решать такие важные управленческие задачи, как оптимизация ассортимента производимой продукции, целесообразность принятия дополнительного заказа по более низким ценам, определение оптимального размера партии продукции для продажи и т. п.

В условиях применения системы "директ-костинг" меняются не только подходы к расчетам себестоимости, но и к финансовым результатам, поскольку помимо традиционного показателя финансовых результатов прибыли добавляется не менее важный показатель маржинального дохода.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.