В современных условиях рынка деятельность каждой организации является предметом исследования большого количества заинтересованных лиц, которые имеют то или иное отношение к функционированию данной организации. При этом статистический анализ играет огромную роль в этом процессе и очень важен для нормального развития внутренней и внешней среды предприятия.

Все юридические лица (предприятия) в соответствии с законодательством РФ обязаны представлять в органы государственной статистики сведения о финансово-хозяйственной деятельности в соответствии с утвержденным порядком, инструкциями и сроками сдачи отчетности.

Преподаватель Берсенева Татьяна Алексеевна

Контрольная работа

По дисциплине: «Статистика»

Содержание

Введение……………………………………………………………………...……3

1. Общая характеристика исследуемой совокупности……………………..….4

1.1 Описание данных, источник получения, рассматриваемый период и

пространственные рамки………………………………………………………..4

1.2 Характеристика используемых статистических показателей, в том числе

вид и единица измерения, тип (интервальный или моментный)…………….5

1.3 Оценка среднего значения выбранного показателя……………….……...9

1.4 Оценка структурных средних (моды, медианы) на основе структурной

группировки……………………………………………………………………...11

1.5 Оценка показателей вариации……………………………………………...13

1.6 Графическое представление распределения значений (гистограмма,

кумулята). Графическое построение моды и медианы……………………….16

2. Оценка абсолютных и относительных показателей динамики для

выбранного показателя. Цепные и базисные: абсолютный прирост, темп роста,

темп прироста. Абсолютное ускорение, средний уровень ряда, средний

абсолютный прирост, средний темп роста, средний темп прироста………..18

3. Выравнивание ряда методом скользящей средней…………………………25

4. Выявление наличия тренда в рассматриваемых рядах (проверка гипотезы

о разности средних у первой и второй половины ряда)………………….…..29

5. Выявление наличия взаимосвязи между показателями различными

методами. Корреляционный анализ…………………………………………...32

Заключение……………………………………………………………………...39

Список использованной литературы………………………………………….44Введение

В современных условиях рынка деятельность каждой организации

является предметом исследования большого количества заинтересованных

лиц, которые имеют то или иное отношение к функционированию данной

организации. При этом статистический анализ играет огромную роль в этом

процессе и очень важен для нормального развития внутренней и внешней

среды предприятия.

Все юридические лица

(предприятия)

в

соответствии

с

законодательством РФ обязаны представлять в органы государственной

статистики сведения о финансовохозяйственной деятельности в

соответствии с утвержденным порядком, инструкциями и сроками сдачи

отчетности.

Государственный комитет по статистике обрабатывает полученную

информацию и взаимодействует с каждым органом власти с целью разработки

бюджетов, программ социального, экономического, культурного развития

каждого региона, отрасли и страны в целом.

Поэтому цель проведения статистического анализа динамики

социальноэкономических явлений и процессов отдельного предприятия

является очень актуальной.

Целью данной работы является закрепление теоретических знаний по

дисциплине «Статистика» и приобретение практических навыков по

проведению анализа динамики социальноэкономических явлений и процессов

на примере выбранного предприятия.

Одной из главных задач государственного статистического наблюдения

является получение данных для прогнозирования будущих социально

экономических явлений.При подготовке данной работы были использованы формы годовой

отчетности в соответствии с федеральным статистическим наблюдением за

основными количественными показателями деятельности АЗС «Лукойл».

1. Общая характеристика исследуемой совокупности

1.1 Описание данных, источник получения, рассматриваемый период и

пространственные рамки

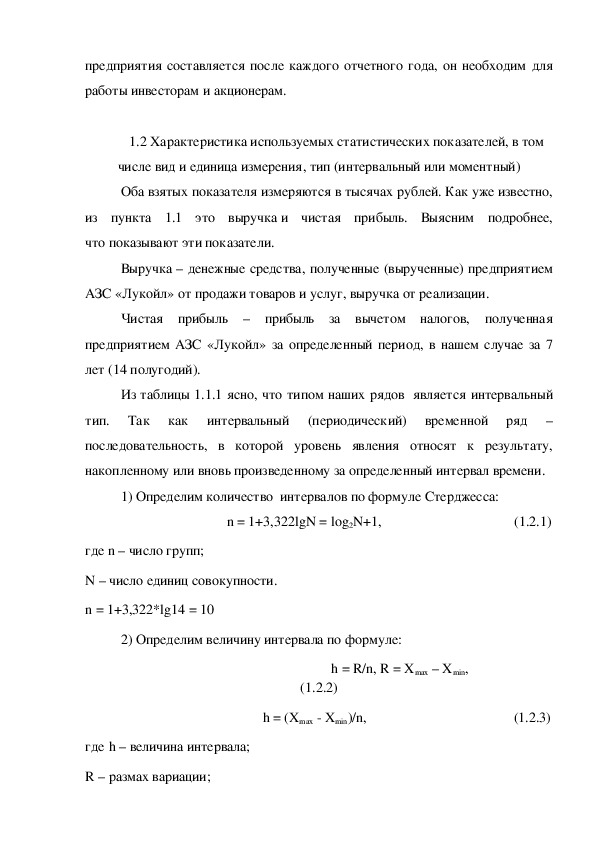

Для анализа динамики социальноэкономических явлений и процессов

АЗС «Лукойл» возьмем два показателя, один из которых будем использовать

во всей работе, а другой только в пункте № 5. Показатель, который будет

использоваться во всей работе – выручка, измеряемая в тысячах рублей.

Второй показатель – чистая прибыль, которая тоже измеряется в тысячах

рублей. Эти количественные показатели представлены двумя динамическими

рядами за 14 периодов, то есть за последние 7 лет (с 2007 года по 2013 год).

Данные показатели представлены в таблице ниже:

Время, год

1 полугодие 2007 года

2 полугодие 2007 года

1 полугодие 2008 года

2 полугодие 2008 года

1 полугодие 2009 года

2 полугодие 2009 года

1 полугодие 2010 года

2 полугодие 2010 года

1 полугодие 2011 года

2 полугодие 2011 года

1 полугодие 2012 года

2 полугодие 2012 года

1 полугодие 2013 года

2 полугодие 2013 года

Таблица 1.1.1

Показатели и их значения

Выручка, тыс. руб.

Чистая прибыль, тыс. руб.

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

209,3

206,3

48,3

44,6

43,2

40,7

45,9

46,8

44,8

41,2

50,6

52,7

49,1

44,2

41,8

41,3

Показатели были взяты из финансового отчета предприятия АЗС

«Лукойл» за 2007, 2008, 2009, 2010, 2011, 2012, 2013 года. Финансовый отчетпредприятия составляется после каждого отчетного года, он необходим для

работы инвесторам и акционерам.

1.2 Характеристика используемых статистических показателей, в том

числе вид и единица измерения, тип (интервальный или моментный)

Оба взятых показателя измеряются в тысячах рублей. Как уже известно,

из пункта 1.1 это выручка и чистая прибыль. Выясним подробнее,

что показывают эти показатели.

Выручка – денежные средства, полученные (вырученные) предприятием

АЗС «Лукойл» от продажи товаров и услуг, выручка от реализации.

Чистая прибыль – прибыль за вычетом налогов, полученная

предприятием АЗС «Лукойл» за определенный период, в нашем случае за 7

лет (14 полугодий).

Из таблицы 1.1.1 ясно, что типом наших рядов является интервальный

Так как интервальный (периодический) временной ряд –

тип.

последовательность, в которой уровень явления относят к результату,

накопленному или вновь произведенному за определенный интервал времени.

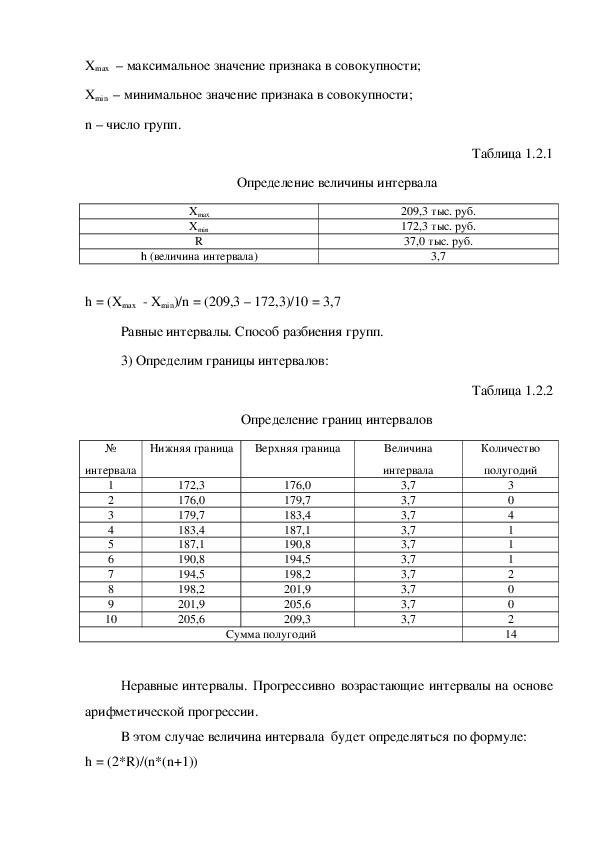

1) Определим количество интервалов по формуле Стерджесса:

n = 1+3,322lgN = log2N+1, (1.2.1)

где n – число групп;

N – число единиц совокупности.

n = 1+3,322*lg14 = 10

2) Определим величину интервала по формуле:

h = R/n, R = Хmax – Xmin,

(1.2.2)

h = (Хmax Xmin)/n, (1.2.3)

где h – величина интервала;

R – размах вариации;Хmax – максимальное значение признака в совокупности;

Xmin – минимальное значение признака в совокупности;

n – число групп.

Таблица 1.2.1

Определение величины интервала

Хmax

Xmin

R

h (величина интервала)

209,3 тыс. руб.

172,3 тыс. руб.

37,0 тыс. руб.

3,7

h = (Хmax Xmin)/n = (209,3 – 172,3)/10 = 3,7

Равные интервалы. Способ разбиения групп.

3) Определим границы интервалов:

Определение границ интервалов

Таблица 1.2.2

№

Нижняя граница

Верхняя граница

интервала

Величина

интервала

Количество

полугодий

1

2

3

4

5

6

7

8

9

10

172,3

176,0

179,7

183,4

187,1

190,8

194,5

198,2

201,9

205,6

176,0

179,7

183,4

187,1

190,8

194,5

198,2

201,9

205,6

209,3

Сумма полугодий

3,7

3,7

3,7

3,7

3,7

3,7

3,7

3,7

3,7

3,7

3

0

4

1

1

1

2

0

0

2

14

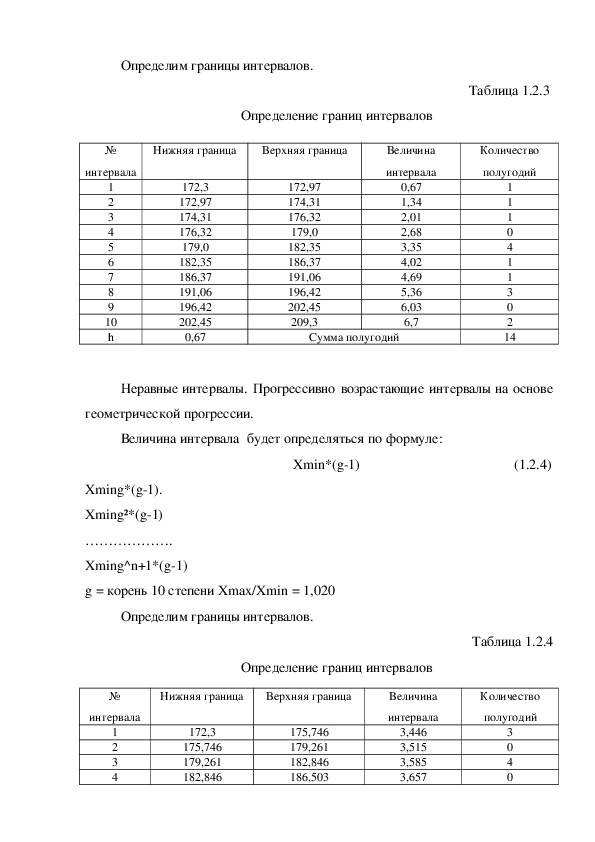

Неравные интервалы. Прогрессивно возрастающие интервалы на основе

арифметической прогрессии.

В этом случае величина интервала будет определяться по формуле:

h = (2*R)/(n*(n+1))Определим границы интервалов.

Определение границ интервалов

Таблица 1.2.3

№

Нижняя граница

Верхняя граница

интервала

Величина

интервала

Количество

полугодий

1

2

3

4

5

6

7

8

9

10

h

172,3

172,97

174,31

176,32

179,0

182,35

186,37

191,06

196,42

202,45

0,67

172,97

174,31

176,32

179,0

182,35

186,37

191,06

196,42

202,45

209,3

0,67

1,34

2,01

2,68

3,35

4,02

4,69

5,36

6,03

6,7

Сумма полугодий

1

1

1

0

4

1

1

3

0

2

14

Неравные интервалы. Прогрессивно возрастающие интервалы на основе

геометрической прогрессии.

Величина интервала будет определяться по формуле:

Xmin*(g1) (1.2.4)

Xming*(g1).

Xming²*(g1)

……………….

Xming^n+1*(g1)

g = корень 10 степени Xmax/Xmin = 1,020

Определим границы интервалов.

Определение границ интервалов

Таблица 1.2.4

№

Нижняя граница

Верхняя граница

интервала

1

2

3

4

172,3

175,746

179,261

182,846

175,746

179,261

182,846

186,503

Величина

интервала

3,446

3,515

3,585

3,657

Количество

полугодий

3

0

4

05

6

7

8

9

10

g

Xmax/Xmin

186,503

190,233

194,038

197,918

201,877

205,914

1,020

1,21

190,233

194,038

197,918

201,877

205,914

209,3

3,73

3,805

3,88

3,959

4,037

4,046

Сумма полугодий

2

1

2

0

0

2

14

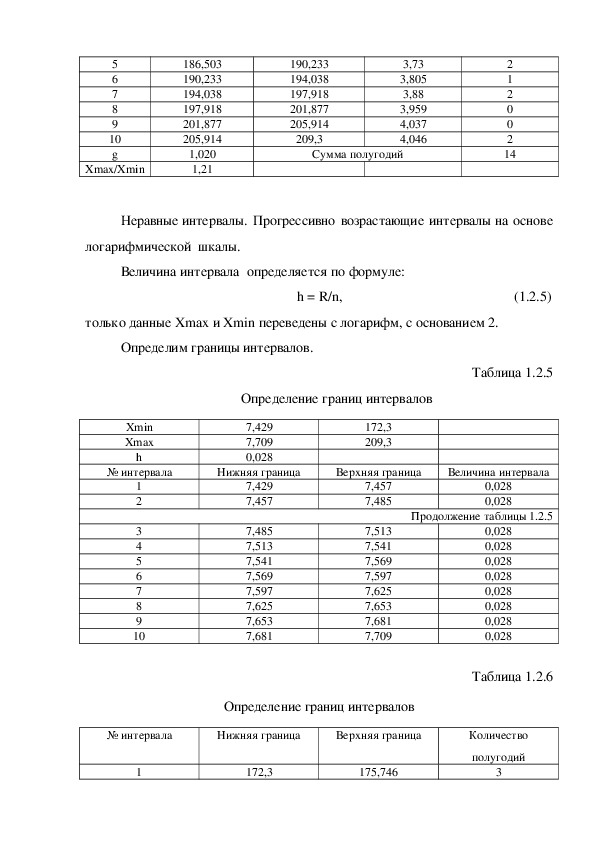

Неравные интервалы. Прогрессивно возрастающие интервалы на основе

логарифмической шкалы.

Величина интервала определяется по формуле:

h = R/n, (1.2.5)

только данные Xmax и Xmin переведены с логарифм, с основанием 2.

Определим границы интервалов.

Таблица 1.2.5

Определение границ интервалов

Xmin

Xmax

h

7,429

7,709

0,028

172,3

209,3

№ интервала

Нижняя граница

Верхняя граница

Величина интервала

1

2

3

4

5

6

7

8

9

10

7,429

7,457

7,485

7,513

7,541

7,569

7,597

7,625

7,653

7,681

7,457

7,485

7,513

7,541

7,569

7,597

7,625

7,653

7,681

7,709

Определение границ интервалов

№ интервала

Нижняя граница

Верхняя граница

1

172,3

175,746

0,028

0,028

Продолжение таблицы 1.2.5

0,028

0,028

0,028

0,028

0,028

0,028

0,028

0,028

Таблица 1.2.6

Количество

полугодий

32

3

4

5

6

7

8

9

10

175,746

179,261

182,846

186,503

190,233

194,038

197,918

201,877

205,914

Сумма полугодий

179,261

182,846

186,503

190,233

194,038

197,918

201,877

205,914

209,3

0

4

0

2

1

2

0

0

2

14

1.3 Оценка среднего значения выбранного показателя

Для характеристики статистических совокупностей, анализа их

с другими совокупностями

динамики

используют особый вид статистических показателей – показателей

и сопоставлений результатов

центральной тенденции.

Существует 2 класса средних величин: степенные и структурные.

К степенным средним величинам относятся: средняя арифметическая

простая и средняя арифметическая взвешенная, которые мы сейчас

рассмотрим.

Рассмотрим первый показатель центральной тенденции – средняя

(средняя величина).

Средняя величина показывает значение признака, распределенное

поровну между всеми единицами совокупности.

1) По не сгруппированным данным. Средняя арифметическая простая,

которая рассчитывается по формуле:

х

1

х

2

х

ар

.

...

х

n

,

х

j

N

(1.3.1)

где

jх отдельные значения признака;

j порядковый номер единицы наблюдения;N число единиц наблюдения.

Подставив наши значения в формулу, находим:

0,180

2,197

хар

.

1,173

1,196

3,172

3,188

0,175

3,209

4,181

3,206

14

9,186

1,181

3,180

0,194

187

24,

.

тыс

руб

.

Таким образом, средняя квартальная выручка предприятия в период с

2007 по 2013 год составила 187,24 тыс. рублей.

2) Средняя арифметическая взвешенная, которая рассчитывается по

формуле:

х

ар

.

(1.3.2)

k

i

fx

i

N

1

i

,

где

– середина интервала.

iх

Чтобы рассчитать среднюю

воспользуемся данными таблицы.

арифметическую взвешенную

Таблица 1.3.1

Определение середины интервала

Величина

интервала

Количество

полугодий

Середина

интервала

0,67

1,34

2,01

2,68

3,35

4,02

4,69

5,36

6,03

6,7

1

1

1

0

4

1

1

3

0

2

172,63

173,64

175,31

177,66

180,67

184,36

188,71

193,74

199,43

205,87

№

п/п

1

2

3

4

5

6

7

8

9

10

Интервал

(172,3;172,97)

(172,97;174,31)

(174,31;176,32)

(176,32;179,0)

(179,0;182,35)

(182,35;186,37)

(186,37;191,06)

(191,06;196,42)

(196,42;202,45)

(202,45;209,3)

Подставив наши значения в формулу, находим:

х ар

.

63,172

64,173

31,175

177

66,

20,185

тыс

.

.

руб

67,180

10

36,184

71,188

74,193

43,199

Таким образом, средняя квартальная выручка предприятия в период с

2007 по 2013 год составила 185,20 тыс. рублей.

1.4 Оценка структурных средних (моды, медианы) на основе

структурной группировки

Мода – наиболее часто встречающееся в совокупности значение

признака (наиболее типичное значение признаков).

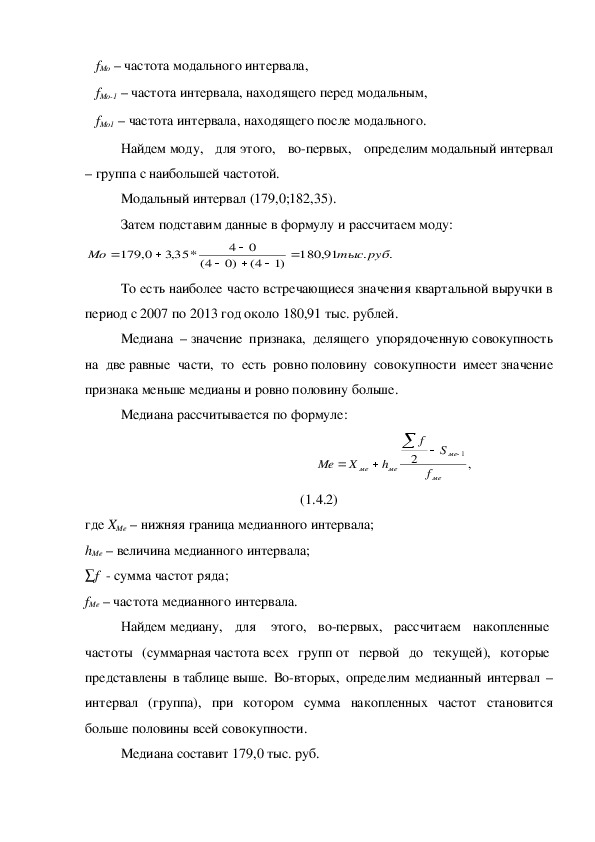

Определение суммы накопленных частот

Интервал

Величина

интервала

Количество

полугодий

Середина

интервала

Сумма

накопленных

Таблица 1.4.1

(172,3;172,97)

(172,97;174,31)

(174,31;176,32)

(176,32;179,0)

(179,0;182,35)

(182,35;186,37)

(186,37;191,06)

(191,06;196,42)

(196,42;202,45)

(202,45;209,3)

0,67

1,34

2,01

2,68

3,35

4,02

4,69

5,36

6,03

6,7

1

1

1

0

4

1

1

3

0

2

172,63

частот

1

Продолжение таблицы 1.4.1

173,64

175,31

177,66

180,67

184,36

188,71

193,74

199,43

205,87

2

3

3

7

8

9

12

12

14

№

п/п

1

2

3

4

5

6

7

8

9

10

Формула моды имеет следующий вид.

хМо

0

h

*

f

0

м

м

10

)

f

10

м

(

f

0

м

,

f

)

м

01

(

f

0

м

f

(1.4.1)

где Мо – мода,

x0 – значение начала модального интервала,

h – размер модального интервала,fМо – частота модального интервала,

fМо1 – частота интервала, находящего перед модальным,

fМо1 – частота интервала, находящего после модального.

Найдем моду, для этого, вопервых, определим модальный интервал

– группа с наибольшей частотой.

Модальный интервал (179,0;182,35).

Затем подставим данные в формулу и рассчитаем моду:

Мо

*35,30,179

04

)04(

)14(

91,180

тыс

.

.

руб

То есть наиболее часто встречающиеся значения квартальной выручки в

период с 2007 по 2013 год около 180,91 тыс. рублей.

Медиана – значение признака, делящего упорядоченную совокупность

на две равные части, то есть ровно половину совокупности имеет значение

признака меньше медианы и ровно половину больше.

Медиана рассчитывается по формуле:

ХМе

h

ме

ме

f

2

S

ме

1

f

ме

,

(1.4.2)

где ХМе – нижняя граница медианного интервала;

hMe – величина медианного интервала;

∑f сумма частот ряда;

fМе – частота медианного интервала.

Найдем медиану, для этого, вопервых, рассчитаем накопленные

частоты (суммарная частота всех групп от первой до текущей), которые

представлены в таблице выше. Вовторых, определим медианный интервал –

интервал (группа), при котором сумма накопленных частот становится

больше половины всей совокупности.

Медиана составит 179,0 тыс. руб.То есть в период с 2007 по 2013 год в половине кварталов значения

выручки не превышало 179,0 тыс. рублей.

1.5 Оценка показателей вариации

Вариация – степень изменчивости признака в совокупности.

Для характеристики вариации используются абсолютные и

относительные показатели.

Для начала рассмотрим и найдем абсолютные показатели.

Данные для расчета абсолютных показателей

Интервал

Количество

Величина

Середина

Хвзв. –

(Хвзв. –

(Хвзв. –

Таблица 1.5.1

полугодий

интервала

интервала

(172,3;172,97)

(172,97;174,31)

(174,31;176,32)

(176,32;179,0)

(179,0;182,35)

(182,35;186,37)

(186,37;191,06)

(191,06;196,42)

(196,42;202,45)

(202,45;209,3)

1

1

1

0

4

1

1

3

0

2

0,67

1,34

2,01

2,68

3,35

4,02

4,69

5,36

6,03

6,7

172,63

173,64

175,31

177,66

180,67

184,36

188,71

193,74

199,43

205,87

9,89

0

Хср.)*f

12,57

11,56

Хср.)2*f

Хср.

158,01

12,57

11,56

133,63

Продолжение таблицы 1.5.1

9,89

7,54

4,53

0,84

3,51

8,54

14,23

20,67

0,71

12,32

1969,15

18,12

0,84

3,51

25,62

97,81

0

0

41,34

1313,34

0

3417,99

№

п/п

1

2

3

4

5

6

7

8

9

10

1) Первый абсолютный показатель – размах вариации, который

рассчитывается по формуле:

R=Xmax Xmin (1.5.1)

Подставив наши значения в формулу, находим:

R = 209,3 – 172,3 = 37 тыс. руб.

Таким образом, разница между максимальным и минимальным

значением квартальной выручки в период с 2007 по 2013 год составила 37

тыс. рублей.

2) Среднее линейное отклонение, которое рассчитывается по формуле:

d

x

x

n

(1.5.2)

Подставив наши значения в формулу, находим

1*24,187

2*24,187

4*24,187

0*24,187

1*24,187

63,172

67,180

43,199

64,173

36,184

87,205

1*24,187

31,175

71,188

1*24,187

0*24,187

1*24,187

66,177

74,193

53,127

75,12

d

61,14

6,13

93,11

0

28,26

10

10

3) Среднее квадратичное отклонение, которое рассчитывается по

88,2

47,1

10

05,19

26,37

формуле:

(1.5.3)

,710

296

65,26

.

тыс

руб

.

Среднее линейное и среднее квадратичное отклонение показывают, на

сколько в среднем колеблются индивидуальные значения выручки от ее

среднего значения, таким образом, индивидуальные значения выручки от ее

среднего значения в среднем колеблются на 12,75 тыс. рублей и 26,65 тыс.

рублей.

4) Дисперсия, которая рассчитывается по формуле:

2

i

х

(

2

*)

f

i

.

х

взв

n

(1.5.4)

Подставив наши значения в формулу, находим

01,158

2

63,133

81,97

0

1313

34,

10

71,0

32,12

1969

15,

0

3417

99,

,710

296

Дисперсия измеряет вариацию признака по всей совокупности в целом

под влиянием всех факторов, обуславливающих эту вариацию.

Теперь рассмотрим относительные показатели.

Коэффициент осцилляции, который рассчитывается по формуле:

Vr

R

Xвзв

.

(1.5.5)Vr

37

20,185

*

%98,19%100

Линейный коэффициент вариации, который рассчитывается по формуле

dV

d

Xвзв

.

(1.5.6)

dV

75,12

20,185

%88,6

Коэффициент вариации, который рассчитывается по формуле:

V

Хвзв

.

(1.5.7)

V

65,26

20,185

%39,14

Относительные

характеризуют

степень однородности совокупности, так как значения коэффициента

показатели

вариации

вариации не превышают 33 %, то совокупность считается однородной.

1.6 Графическое представление распределения значений (гистограмма,

кумулята). Графическое построение моды и медианы

Для построения гистограммы необходимы данные о количествах

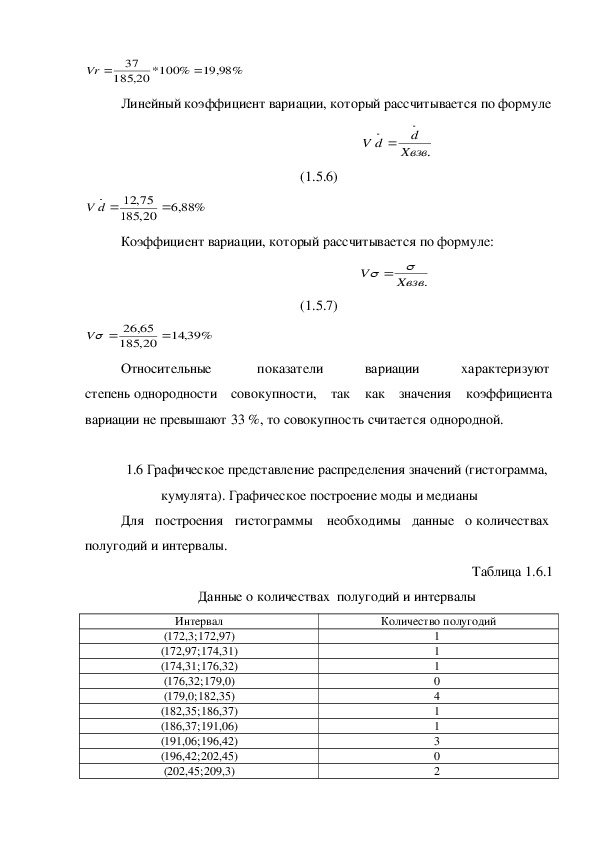

полугодий и интервалы.

Данные о количествах полугодий и интервалы

Таблица 1.6.1

Интервал

(172,3;172,97)

(172,97;174,31)

(174,31;176,32)

(176,32;179,0)

(179,0;182,35)

(182,35;186,37)

(186,37;191,06)

(191,06;196,42)

(196,42;202,45)

(202,45;209,3)

Количество полугодий

1

1

1

0

4

1

1

3

0

2Рис. 1.6.1 Гистограмма

Найденная по формуле и на рисунке 16.1 мода совпадает.

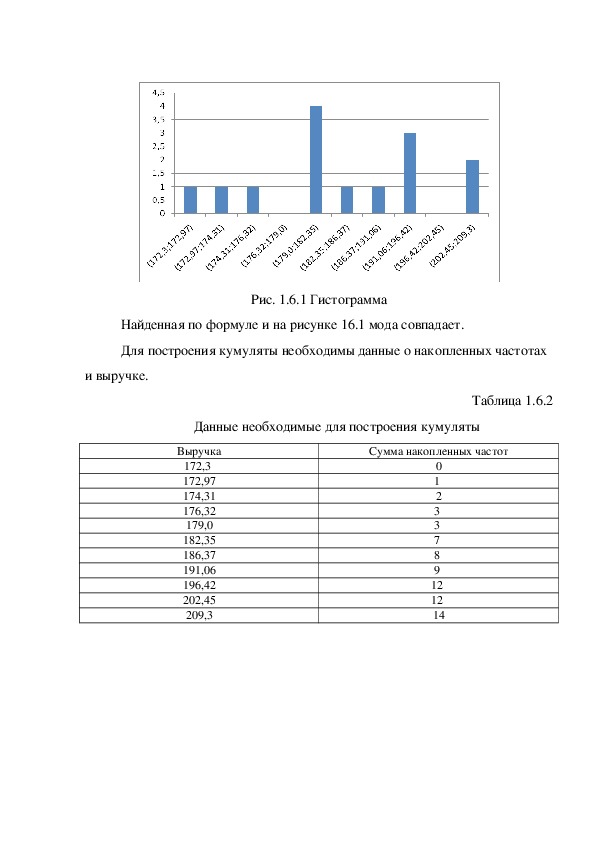

Для построения кумуляты необходимы данные о накопленных частотах

и выручке.

Данные необходимые для построения кумуляты

Таблица 1.6.2

Выручка

172,3

172,97

174,31

176,32

179,0

182,35

186,37

191,06

196,42

202,45

209,3

Сумма накопленных частот

0

1

2

3

3

7

8

9

12

12

14Рис. 1.6.2 Кумулята

2. Оценка абсолютных и относительных показателей динамики

для выбранного показателя. Цепные и базисные: абсолютный прирост, темп

роста, темп прироста. Абсолютное ускорение, средний уровень ряда, средний

абсолютный прирост, средний темп роста, средний темп прироста.

Существуют абсолютные и относительные показатели при анализе рядов

динамики.

В свою очередь ряд динамики – ряд изменяющихся во времени значений

статистического показателя, расположенных в хронологическом порядке. Ряд

динамики состоит из показателей уровней ряда и периодов времени (в нашем

случае – полугодия).

Абсолютные статистические показатели – показатели, выражающие

размеры конкретных общественных явлений. Абсолютные величины всегда

числа именованные.

Все абсолютные статистические величины подразделяются на:

индивидуальные – показатели, которые выражают размеры

количественных признаков у отдельных единиц изучаемой совокупности. Этиданные получаются в результате статистического и регистрируются в

формулах наблюдения, и она используется для итоговых (общих) показателей;

итоговые (общие, суммарные) выражают размеры, величину того или

Такие данные

единиц данной совокупности.

иного признака у всех

используются для проведения группировки показателей, для сводки и для

проведения анализа.

Абсолютные величины сами по себе не дают достаточной

характеристики оценки явления. Поэтому в статистике наряду с абсолютными

величинами используются относительные, которые представляют собой

показатели, характеризующие количественные соотношения, присущие

конкретным экономическим явлениям. Отличительной особенностью

относительных величин является то, что они обычно в отвлеченной форме

выражают соотношение либо индивидуальных, либо суммарных абсолютных

величин.

Абсолютные

и относительные показатели,

в свою очередь

подразделяются на: цепные, базисные и средние.

Если сравнение производится с начальным (базисным) периодом или

моментом времени в ряду динамики, то показатель называется базисным.

Если сравнение производится с предыдущим периодом или моментом

времени в ряду динамики, то показатель называется цепным.

Средние показатели дают обобщенную характеристику ряда динамики,

раскрывают основную его тенденцию.

Рассмотрим и найдем абсолютные показатели динамики:

Абсолютный прирост – показатель, характеризующий абсолютные

изменения уровня ряда, произошедшие за определенный период времени.

Для нахождения базисного и цепного абсолютного прироста заполним

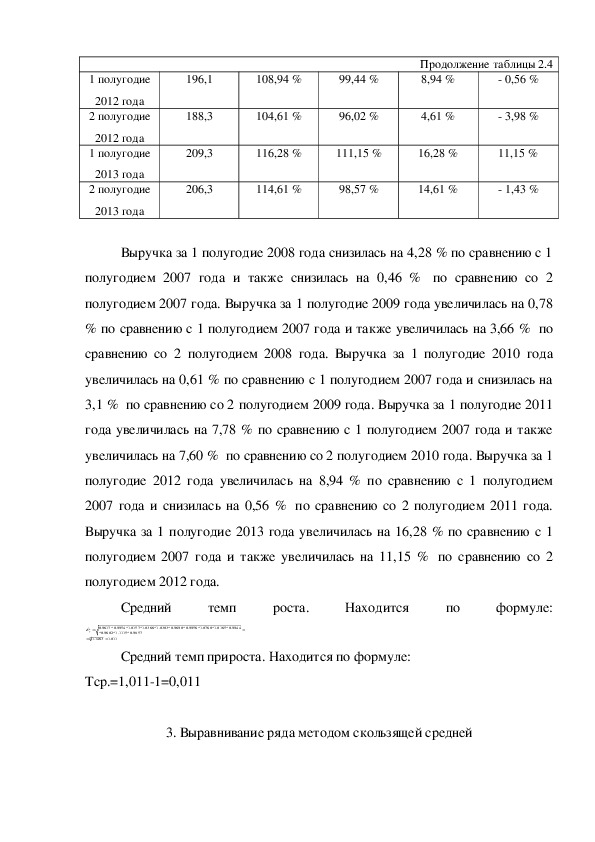

таблицу.

Базисный и цепной абсолютный прирост

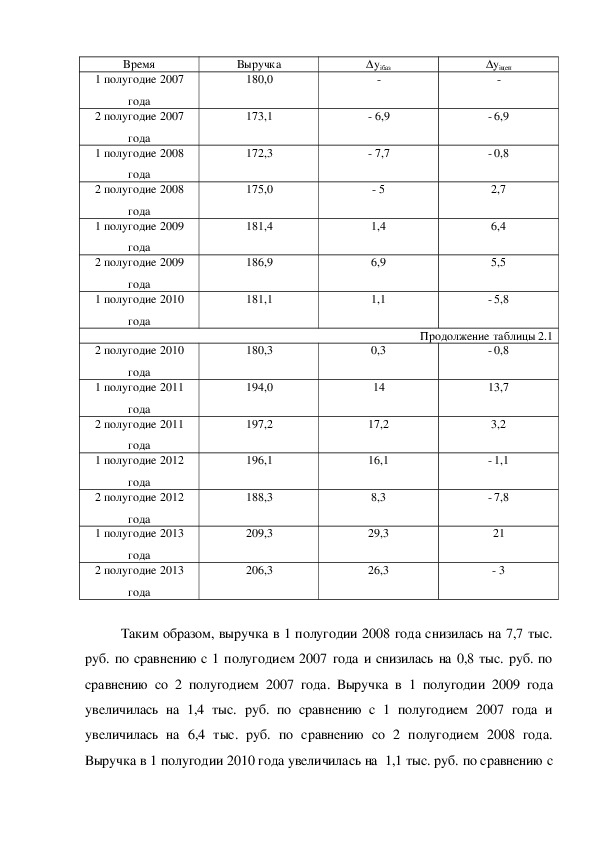

Таблица 2.1Время

1 полугодие 2007

года

2 полугодие 2007

года

1 полугодие 2008

года

2 полугодие 2008

года

1 полугодие 2009

года

2 полугодие 2009

года

1 полугодие 2010

года

2 полугодие 2010

года

1 полугодие 2011

года

2 полугодие 2011

года

1 полугодие 2012

года

2 полугодие 2012

года

1 полугодие 2013

года

2 полугодие 2013

года

Выручка

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

209,3

206,3

Δуiбаз

6,9

7,7

5

1,4

6,9

1,1

0,3

14

17,2

16,1

8,3

29,3

26,3

Δуiцеп

6,9

0,8

2,7

6,4

5,5

5,8

Продолжение таблицы 2.1

0,8

13,7

3,2

1,1

7,8

21

3

Таким образом, выручка в 1 полугодии 2008 года снизилась на 7,7 тыс.

руб. по сравнению с 1 полугодием 2007 года и снизилась на 0,8 тыс. руб. по

сравнению со 2 полугодием 2007 года. Выручка в 1 полугодии 2009 года

увеличилась на 1,4 тыс. руб. по сравнению с 1 полугодием 2007 года и

увеличилась на 6,4 тыс. руб. по сравнению со 2 полугодием 2008 года.

Выручка в 1 полугодии 2010 года увеличилась на 1,1 тыс. руб. по сравнению с1 полугодием 2007 года и снизилась на 5,8 тыс. руб. по сравнению со 2

полугодием 2009 года. Выручка в 1 полугодии 2011 года увеличилась на 14

тыс. руб. по сравнению с 1 полугодием 2007 года и увеличилась на 13,7 тыс.

руб. по сравнению со 2 полугодием 2010 года. Выручка в 1 полугодии 2012

года увеличилась на 8,3 тыс. руб. по сравнению с 1 полугодием 2007 года и

снизилась на 7,8 тыс. руб. по сравнению со 2 полугодием 2011 года. Выручка

в 1 полугодии 2013 года увеличилась на 29,3 тыс. руб. по сравнению с 1

полугодием 2007 года и увеличилась на 21 тыс. руб. по сравнению со 2

полугодием 2012 года.

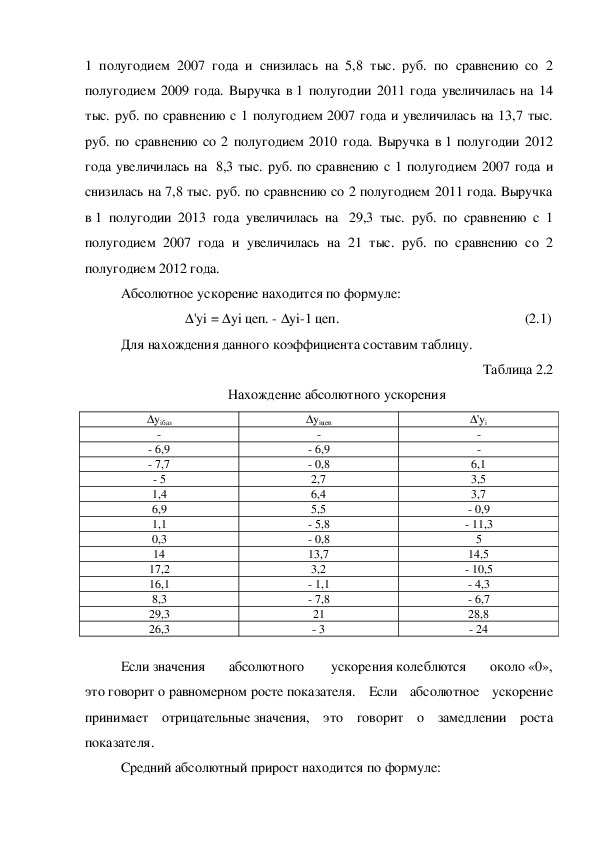

Абсолютное ускорение находится по формуле:

∆'yi = ∆yi цеп. ∆yi1 цеп. (2.1)

Для нахождения данного коэффициента составим таблицу.

Нахождение абсолютного ускорения

Таблица 2.2

Δуiбаз

6,9

7,7

5

1,4

6,9

1,1

0,3

14

17,2

16,1

8,3

29,3

26,3

Δуiцеп

6,9

0,8

2,7

6,4

5,5

5,8

0,8

13,7

3,2

1,1

7,8

21

3

∆'yi

6,1

3,5

3,7

0,9

11,3

5

14,5

10,5

4,3

6,7

28,8

24

Если значения абсолютного

ускорения колеблются около «0»,

это говорит о равномерном росте показателя. Если абсолютное ускорение

принимает отрицательные значения, это говорит о замедлении роста

показателя.

Средний абсолютный прирост находится по формуле:

уср

..

)8,5(5,54,67,2)8,0(9,6

)8,0(

13

)1,1(2,37,13

)8,7(

21

)3(

За рассматриваемый период показатель увеличивался.

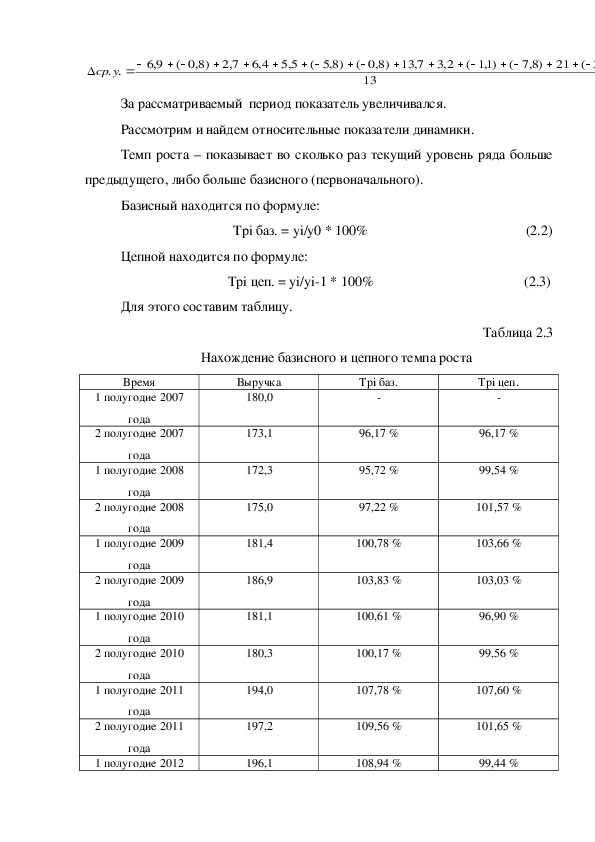

Рассмотрим и найдем относительные показатели динамики.

Темп роста – показывает во сколько раз текущий уровень ряда больше

предыдущего, либо больше базисного (первоначального).

Базисный находится по формуле:

Тpi баз. = yi/y0 * 100% (2.2)

Цепной находится по формуле:

Тpi цеп. = yi/yi1 * 100% (2.3)

Для этого составим таблицу.

Нахождение базисного и цепного темпа роста

Таблица 2.3

Время

1 полугодие 2007

года

2 полугодие 2007

года

1 полугодие 2008

года

2 полугодие 2008

года

1 полугодие 2009

года

2 полугодие 2009

года

1 полугодие 2010

года

2 полугодие 2010

года

1 полугодие 2011

года

2 полугодие 2011

года

1 полугодие 2012

Выручка

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

Тpi баз.

96,17 %

95,72 %

97,22 %

100,78 %

103,83 %

100,61 %

100,17 %

107,78 %

109,56 %

108,94 %

Тpi цеп.

96,17 %

99,54 %

101,57 %

103,66 %

103,03 %

96,90 %

99,56 %

107,60 %

101,65 %

99,44 %года

2 полугодие 2012

года

1 полугодие 2013

года

188,3

209,3

104,61 %

116,28 %

96,02 %

111,15 %

2 полугодие 2013

206,3

114,61 %

98,57 %

Продолжение таблицы 2.3

года

Темп прироста базисный находится по формуле:

Тпр.yi баз. = Тpyi баз. – 100% (2.4)

Цепной находится по формуле:

Тпр.yi цеп. = Тpyi цеп. – 100% (2.5)

Для нахождения базисного и цепного темпа прироста составим таблицу.

Базисный и цепной темп прироста

Выручка

180,0

Тpi баз.

Тpi цеп.

Тпр.yi баз.

Тпр.yi цеп.

Таблица 2.4

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

96,17 %

96,17 %

3,83 %

3,83 %

95,72 %

99,54 %

4,28 %

0,46 %

97,22 %

101,57 %

2,78 %

1,57 %

100,78 %

103,66 %

0,78 %

3,66 %

103,83 %

103,03 %

3,83 %

3,03 %

100,61 %

96,90 %

0,61 %

3,1 %

100,17 %

99,56 %

0,17 %

0,44 %

107,78 %

107,60 %

7,78 %

7,60 %

109,56 %

101,65 %

9,56 %

1,65 %

Время

1 полугодие

2007 года

2 полугодие

2007 года

1 полугодие

2008 года

2 полугодие

2008 года

1 полугодие

2009 года

2 полугодие

2009 года

1 полугодие

2010 года

2 полугодие

2010 года

1 полугодие

2011 года

2 полугодие

2011 года1 полугодие

2012 года

2 полугодие

2012 года

1 полугодие

2013 года

2 полугодие

2013 года

196,1

188,3

209,3

206,3

108,94 %

99,44 %

Продолжение таблицы 2.4

8,94 %

0,56 %

104,61 %

96,02 %

4,61 %

3,98 %

116,28 %

111,15 %

16,28 %

11,15 %

114,61 %

98,57 %

14,61 %

1,43 %

Выручка за 1 полугодие 2008 года снизилась на 4,28 % по сравнению с 1

полугодием 2007 года и также снизилась на 0,46 % по сравнению со 2

полугодием 2007 года. Выручка за 1 полугодие 2009 года увеличилась на 0,78

% по сравнению с 1 полугодием 2007 года и также увеличилась на 3,66 % по

сравнению со 2 полугодием 2008 года. Выручка за 1 полугодие 2010 года

увеличилась на 0,61 % по сравнению с 1 полугодием 2007 года и снизилась на

3,1 % по сравнению со 2 полугодием 2009 года. Выручка за 1 полугодие 2011

года увеличилась на 7,78 % по сравнению с 1 полугодием 2007 года и также

увеличилась на 7,60 % по сравнению со 2 полугодием 2010 года. Выручка за 1

полугодие 2012 года увеличилась на 8,94 % по сравнению с 1 полугодием

2007 года и снизилась на 0,56 % по сравнению со 2 полугодием 2011 года.

Выручка за 1 полугодие 2013 года увеличилась на 16,28 % по сравнению с 1

полугодием 2007 года и также увеличилась на 11,15 % по сравнению со 2

полугодием 2012 года.

Средний

темп

роста.

Находится

по

формуле:

ц

рК

13

.1

9617

13

.0

.0*

1463

.0*

.1*

011

9602

.1

9954

1115

.1*

.0*

9857

0157

.1*

0366

.1*

0303

.0*

9690

.0*

9956

.1*

0760

.1*

0165

.0*

9944

Средний темп прироста. Находится по формуле:

Тср.=1,0111=0,011

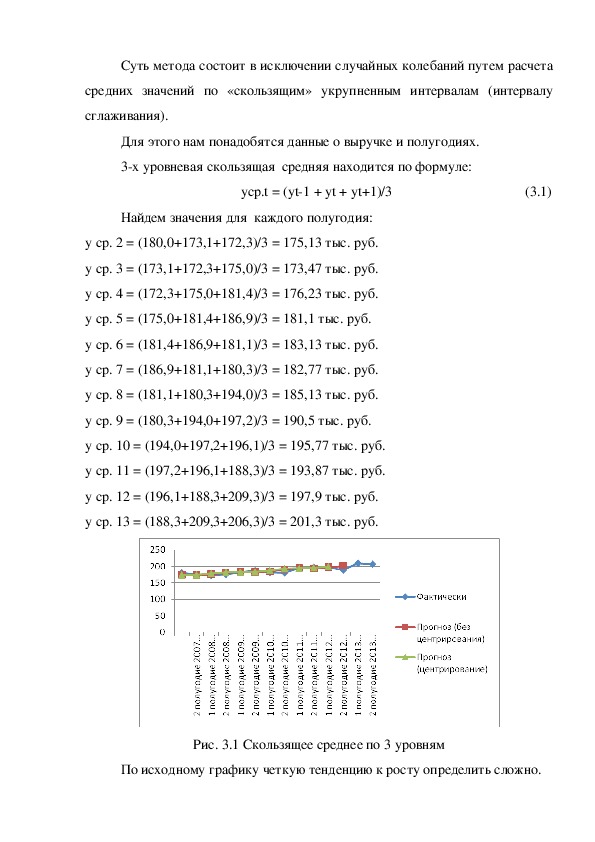

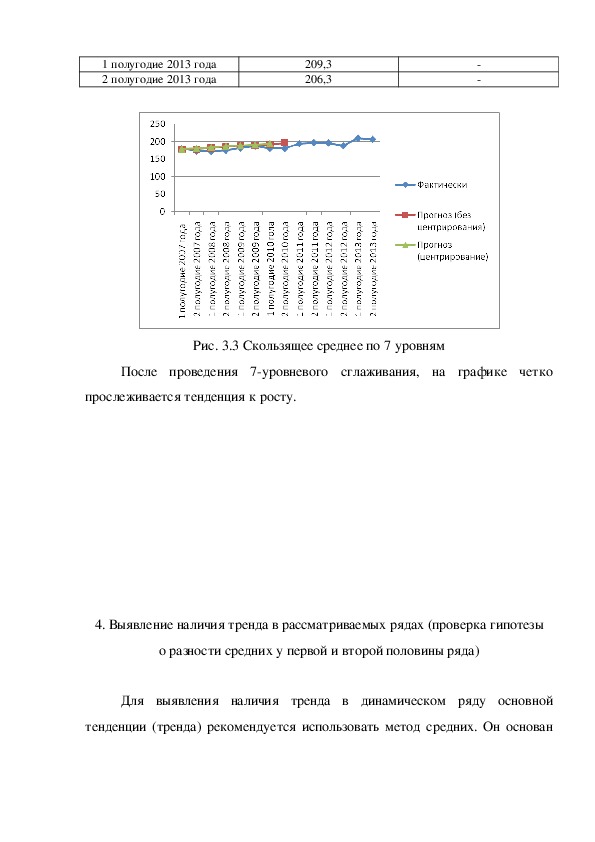

3. Выравнивание ряда методом скользящей среднейСуть метода состоит в исключении случайных колебаний путем расчета

средних значений по «скользящим» укрупненным интервалам (интервалу

сглаживания).

Для этого нам понадобятся данные о выручке и полугодиях.

3х уровневая скользящая средняя находится по формуле:

yср.t = (yt1 + yt + yt+1)/3 (3.1)

Найдем значения для каждого полугодия:

у ср. 2 = (180,0+173,1+172,3)/3 = 175,13 тыс. руб.

у ср. 3 = (173,1+172,3+175,0)/3 = 173,47 тыс. руб.

у ср. 4 = (172,3+175,0+181,4)/3 = 176,23 тыс. руб.

у ср. 5 = (175,0+181,4+186,9)/3 = 181,1 тыс. руб.

у ср. 6 = (181,4+186,9+181,1)/3 = 183,13 тыс. руб.

у ср. 7 = (186,9+181,1+180,3)/3 = 182,77 тыс. руб.

у ср. 8 = (181,1+180,3+194,0)/3 = 185,13 тыс. руб.

у ср. 9 = (180,3+194,0+197,2)/3 = 190,5 тыс. руб.

у ср. 10 = (194,0+197,2+196,1)/3 = 195,77 тыс. руб.

у ср. 11 = (197,2+196,1+188,3)/3 = 193,87 тыс. руб.

у ср. 12 = (196,1+188,3+209,3)/3 = 197,9 тыс. руб.

у ср. 13 = (188,3+209,3+206,3)/3 = 201,3 тыс. руб.

Рис. 3.1 Скользящее среднее по 3 уровням

По исходному графику четкую тенденцию к росту определить сложно.После проведения трехуровневого сглаживания тенденция к росту

прослеживается лучше и можно предположить, что тенденция идет к

возрастанию.

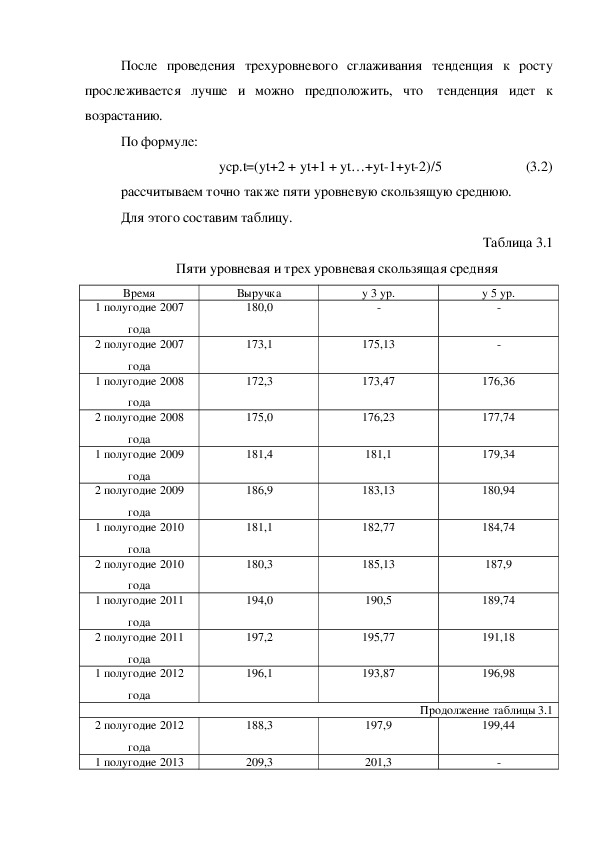

По формуле:

yср.t=(yt+2 + yt+1 + yt…+yt1+yt2)/5 (3.2)

рассчитываем точно также пяти уровневую скользящую среднюю.

Для этого составим таблицу.

Пяти уровневая и трех уровневая скользящая средняя

Таблица 3.1

Время

1 полугодие 2007

года

2 полугодие 2007

года

1 полугодие 2008

года

2 полугодие 2008

года

1 полугодие 2009

года

2 полугодие 2009

года

1 полугодие 2010

гола

2 полугодие 2010

года

1 полугодие 2011

года

2 полугодие 2011

года

1 полугодие 2012

года

2 полугодие 2012

года

1 полугодие 2013

Выручка

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

209,3

у 3 ур.

175,13

173,47

176,23

181,1

183,13

182,77

185,13

190,5

195,77

193,87

197,9

201,3

у 5 ур.

176,36

177,74

179,34

180,94

184,74

187,9

189,74

191,18

196,98

Продолжение таблицы 3.1

199,44

года

2 полугодие 2013

206,3

года

Рис. 3.2 Скользящее среднее по 5 уровням

После проведения 5уровневого сглаживания тенденция к возрастанию

видна достаточно отчетливо.

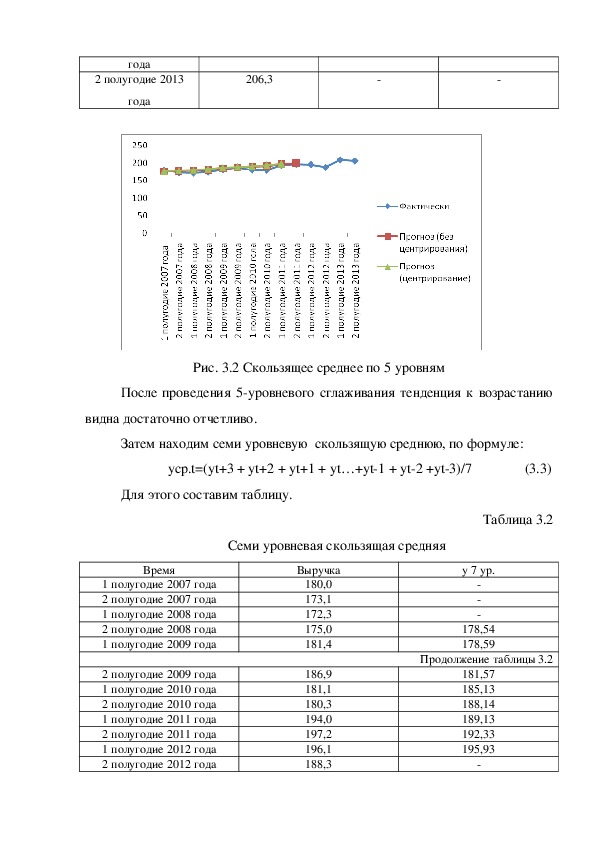

Затем находим семи уровневую скользящую среднюю, по формуле:

yср.t=(yt+3 + yt+2 + yt+1 + yt…+yt1 + yt2 +yt3)/7 (3.3)

Для этого составим таблицу.

Семи уровневая скользящая средняя

Время

1 полугодие 2007 года

2 полугодие 2007 года

1 полугодие 2008 года

2 полугодие 2008 года

1 полугодие 2009 года

2 полугодие 2009 года

1 полугодие 2010 года

2 полугодие 2010 года

1 полугодие 2011 года

2 полугодие 2011 года

1 полугодие 2012 года

2 полугодие 2012 года

Выручка

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

Таблица 3.2

у 7 ур.

178,54

178,59

Продолжение таблицы 3.2

181,57

185,13

188,14

189,13

192,33

195,93

1 полугодие 2013 года

2 полугодие 2013 года

209,3

206,3

Рис. 3.3 Скользящее среднее по 7 уровням

После проведения 7уровневого сглаживания, на графике четко

прослеживается тенденция к росту.

4. Выявление наличия тренда в рассматриваемых рядах (проверка гипотезы

о разности средних у первой и второй половины ряда)

Для выявления наличия тренда в динамическом ряду основной

тенденции (тренда) рекомендуется использовать метод средних. Он основанна проверке гипотезы о статистической

разности средних для первой и второй половины.

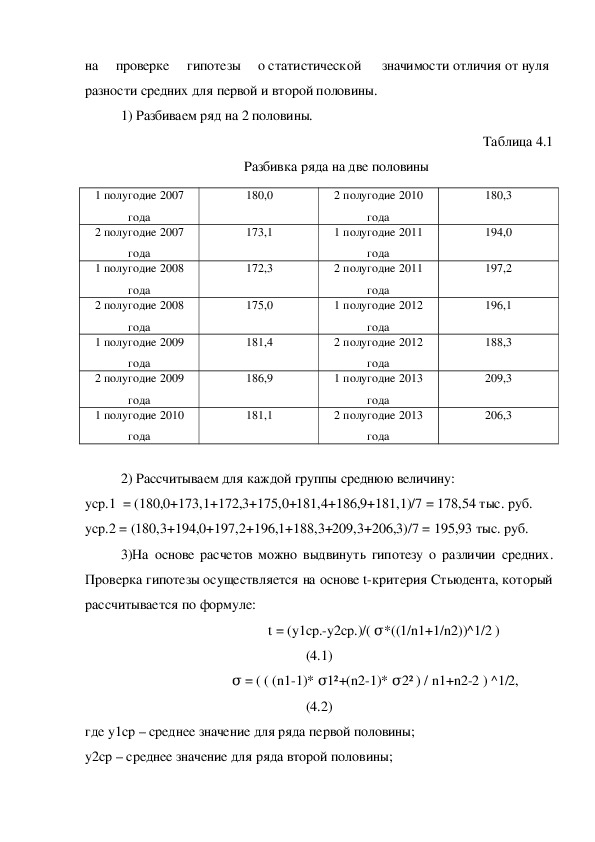

1) Разбиваем ряд на 2 половины.

значимости отличия от нуля

Разбивка ряда на две половины

Таблица 4.1

1 полугодие 2007

года

2 полугодие 2007

года

1 полугодие 2008

года

2 полугодие 2008

года

1 полугодие 2009

года

2 полугодие 2009

года

1 полугодие 2010

года

180,0

173,1

172,3

175,0

181,4

186,9

181,1

2 полугодие 2010

года

1 полугодие 2011

года

2 полугодие 2011

года

1 полугодие 2012

года

2 полугодие 2012

года

1 полугодие 2013

года

2 полугодие 2013

года

180,3

194,0

197,2

196,1

188,3

209,3

206,3

2) Рассчитываем для каждой группы среднюю величину:

yср.1 = (180,0+173,1+172,3+175,0+181,4+186,9+181,1)/7 = 178,54 тыс. руб.

уср.2 = (180,3+194,0+197,2+196,1+188,3+209,3+206,3)/7 = 195,93 тыс. руб.

3)На основе расчетов можно выдвинуть гипотезу о различии средних.

Проверка гипотезы осуществляется на основе tкритерия Стьюдента, который

рассчитывается по формуле:

t = (y1ср.y2ср.)/( *((1/n1+1/n2))^1/2 )

σ

σ

= ( ( (n11)* 1²+(n21)* 2² ) / n1+n22 ) ^1/2,

σ

(4.1)

σ

(4.2)

где y1ср – среднее значение для ряда первой половины;

y2ср – среднее значение для ряда второй половины;σ

σ

1² и 2² дисперсии уровней ряда для 1 и 2 половины;

n1 и n2 – число уровней ряда в 1 и 2 половине соответственно.

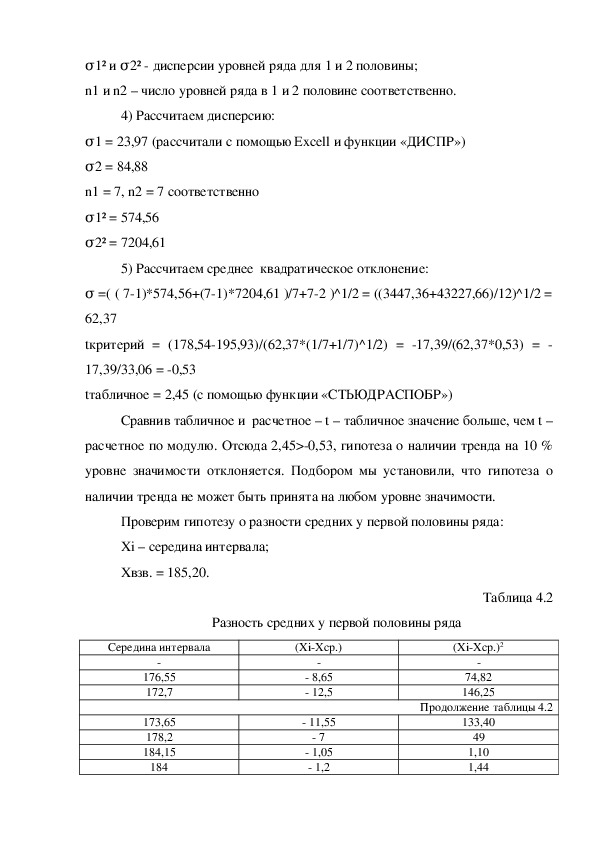

4) Рассчитаем дисперсию:

σ

1 = 23,97 (рассчитали с помощью Excell и функции «ДИСПР»)

σ

2 = 84,88

n1 = 7, n2 = 7 соответственно

σ

1² = 574,56

σ

2² = 7204,61

5) Рассчитаем среднее квадратическое отклонение:

=( ( 71)*574,56+(71)*7204,61 )/7+72 )^1/2 = ((3447,36+43227,66)/12)^1/2 =

σ

62,37

tкритерий = (178,54195,93)/(62,37*(1/7+1/7)^1/2) = 17,39/(62,37*0,53) =

17,39/33,06 = 0,53

tтабличное = 2,45 (с помощью функции «СТЬЮДРАСПОБР»)

Сравнив табличное и расчетное – t – табличное значение больше, чем t –

расчетное по модулю. Отсюда 2,45>0,53, гипотеза о наличии тренда на 10 %

уровне значимости отклоняется. Подбором мы установили, что гипотеза о

наличии тренда не может быть принята на любом уровне значимости.

Проверим гипотезу о разности средних у первой половины ряда:

Xi – середина интервала;

Xвзв. = 185,20.

Разность средних у первой половины ряда

Таблица 4.2

Середина интервала

(XiXср.)

176,55

172,7

173,65

178,2

184,15

184

8,65

12,5

11,55

7

1,05

1,2

(XiXср.)2

74,82

146,25

Продолжение таблицы 4.2

133,40

49

1,10

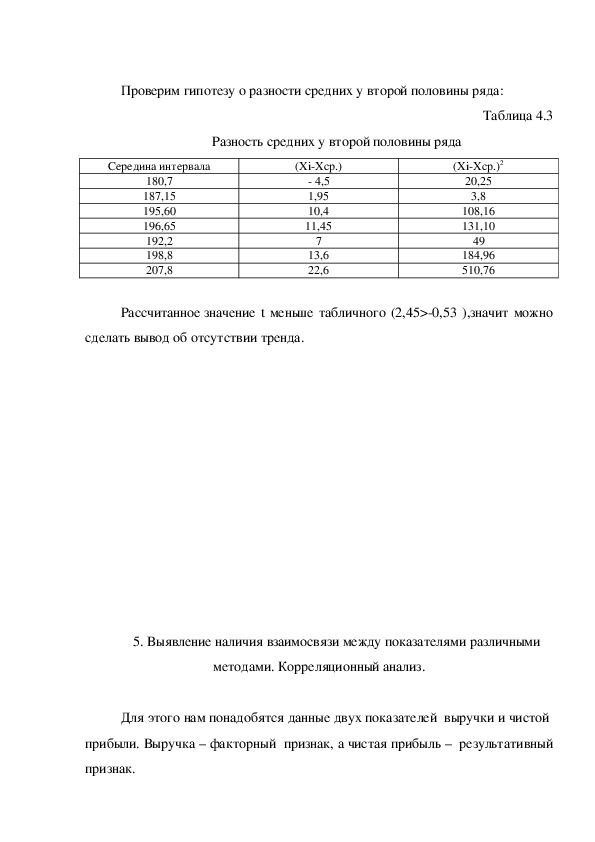

1,44Проверим гипотезу о разности средних у второй половины ряда:

Таблица 4.3

Разность средних у второй половины ряда

Середина интервала

(XiXср.)

(XiXср.)2

180,7

187,15

195,60

196,65

192,2

198,8

207,8

4,5

1,95

10,4

11,45

7

13,6

22,6

20,25

3,8

108,16

131,10

49

184,96

510,76

Рассчитанное значение t меньше табличного (2,45>0,53 ),значит можно

сделать вывод об отсутствии тренда.

5. Выявление наличия взаимосвязи между показателями различными

методами. Корреляционный анализ.

Для этого нам понадобятся данные двух показателей выручки и чистой

прибыли. Выручка – факторный признак, а чистая прибыль – результативный

признак.Чтобы провести данный анализ необходимо пройти 3

этапа статистического анализа корреляционной связи:

I ЭТАП. Предварительный анализ (выявление наличия связи);

II ЭТАП. Корреляционный анализ (установление силы и направления

связи);

III ЭТАП. Регрессионный анализ (определение математической модели

связи).

Виды корреляционной связи:

I По силе бывает

прямая – увеличение факторного признака приводит к росту

результативного;

обратная – увеличение факторного признака приводит к уменьшению

результативного.

II По направлению бывает

слабая (до 10% вариации). Когда факторный признак объясняет до 10

% вариации результативного;

умеренная (от 1025% вариации);

средняя (от 25 – 50% вариации);

сильная (более 50% вариации).

III По числу факторных признаков бывает

парная. Когда влияет только 1 фактор на результативность;

множественная.

Когда несколько факторов влияют на

результативность, и оцениваем совместное влияние всех.

IV По характеру аналитической зависимости бывает

линейная. Когда наилучшим образом для описания связи подходит

линейная математическая модель;

не линейная. Когда характер связи будет явно нелинейным.

I. Выявление наличия связи графическим способом.

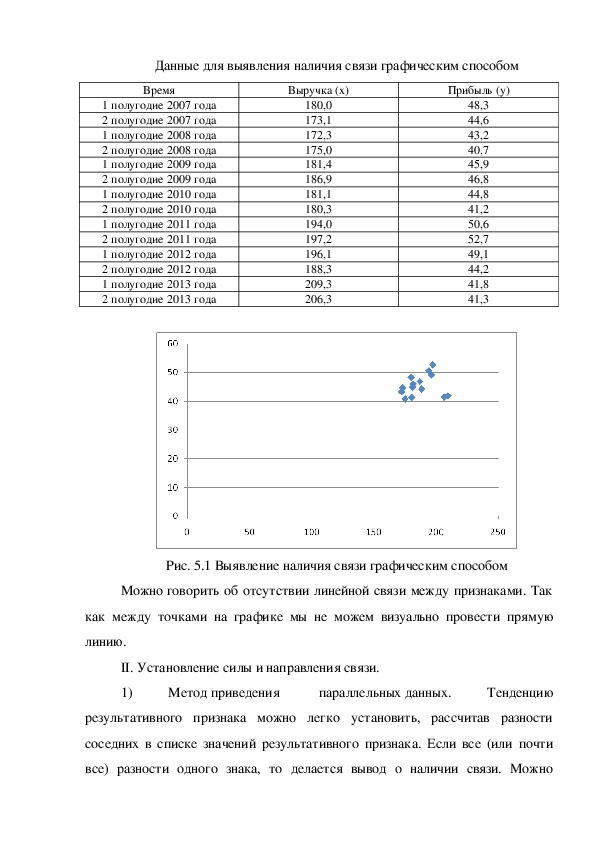

Таблица 5.1Данные для выявления наличия связи графическим способом

Время

1 полугодие 2007 года

2 полугодие 2007 года

1 полугодие 2008 года

2 полугодие 2008 года

1 полугодие 2009 года

2 полугодие 2009 года

1 полугодие 2010 года

2 полугодие 2010 года

1 полугодие 2011 года

2 полугодие 2011 года

1 полугодие 2012 года

2 полугодие 2012 года

1 полугодие 2013 года

2 полугодие 2013 года

Выручка (х)

Прибыль (у)

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

209,3

206,3

48,3

44,6

43,2

40,7

45,9

46,8

44,8

41,2

50,6

52,7

49,1

44,2

41,8

41,3

Рис. 5.1 Выявление наличия связи графическим способом

Можно говорить об отсутствии линейной связи между признаками. Так

как между точками на графике мы не можем визуально провести прямую

линию.

II. Установление силы и направления связи.

1)

Метод приведения

параллельных данных.

Тенденцию

результативного признака можно легко установить, рассчитав разности

соседних в списке значений результативного признака. Если все (или почти

все) разности одного знака, то делается вывод о наличии связи. Можнорассчитать количественный показатель (коэффициент параллельности),

который будет служить индикатором наличия связи:

Кп = (2*((n²+ + n²) /(n1)²) – 1)^1/2, (5.1)

где Кп – коэффициент параллельности;

n² — количество единиц совокупности у которого разница с

предыдущим значением положительна;

n² количество единиц совокупности у которого разница с предыдущим

значением отрицательна.

Кп = (2*((4² + 9²)/13²) – 1)^1/2 = ((2*97/169)1)^1/2 = (194/1691)^1/2 = 0,39

Кп принимает значения [1;1]. Чем ближе значения к 1, тем с большей

долей вероятности говорит о наличии связи между признаками.

Значение Кп = 0,39, оно ближе к «0». Это свидетельствует о малой

вероятности наличия связи между признаками.

2) Метод расчета коэффициента Фехнера (коэффициента корреляции

знаков). Этот метод основан на анализе поведения отклонений

индивидуальных значений признака от среднего по факторному и

результативному признакам.

Кф = (∑а ∑в)/(∑а + ∑в) (5.2)

Нам необходимо найти для начала xср. и yср.:

Xср.=(180,0+173,1+172,3+175,0+181,4+186,9+181,1+180,3+194,0+197,2+196,1

+188,3+209,3+206,3) /14 = 187,24

Yср.=(48,3+44,6+43,2+40,7+45,9+46,8+44,8+41,2+50,6+52,7+49,1+44,2+41,8+

41,3) /14 = 45,37

Для расчета коэффициента Фехнера составим таблицу

Данные для расчета коэффициента Фехнера

Таблица 5.2

Время

Выручка

Прибыль

(х)

(у)

Разница

соседних

XiXср.

yiyср. Совпадение

знаковзначений

+

+

+

+

7,24

2,93

14,14

0,77

14,94

2,17

12,24

4,67

5,84

0,53

0,34

1,43

6,14

0,57

6,94

4,17

6,76

5,23

9,96

7,33

8,86

3,73

1,06

1,17

22,06

3,57

+

+

+

+

+

+

+

+

Продолжение таблицы 5.2

19,06

4,34

1 полугодие

2007 года

2 полугодие

2007 года

1 полугодие

2008 года

2 полугодие

2008 года

1 полугодие

2009 года

2 полугодие

2009 года

1 полугодие

2010 года

2 полугодие

2010 года

1 полугодие

2011 года

2 полугодие

2011 года

1 полугодие

2012 года

2 полугодие

2012 года

180,0

173,1

172,3

175,0

181,4

186,9

181,1

180,3

194,0

197,2

196,1

188,3

1 полугодие

209,3

48,3

44,6

43,2

40,7

45,9

46,8

44,8

41,2

50,6

52,7

49,1

44,2

41,8

2013 года

2 полугодие

2013 года

206,3

41,3

Кф = (86)/(8+6) = 2/14 = 0,14

Кф принимает значения [1;1].

Связь между признаками обратная по направлению и слабая по силе.

Так как Кф<0 и Кф<0,2.

3) Метод расчета линейного коэффициента корреляции.

Таблица 5.3Данные для расчета линейного коэффициента корреляции

XiXср.

yiyср.

Совпадение знаков

(Xi

(XiXср.)2

(yiyср.)2

7,24

14,14

14,94

12,24

5,84

0,34

6,14

6,94

6, 76

9,96

8,86

1,06

22,06

19,06

2,93

0,77

2,17

4,67

0,53

1,43

0,57

4,17

5,23

7,33

3,73

1,17

3,57

4,34

+

+

+

+

+

+

+

+

Xср.)*(yi

yср.)

21,21

10,89

32,42

57,16

3,1

0,49

3,5

28,94

35,36

73,01

33,05

1,24

78,75

82,72

86,81

52,42

199,94

223,20

149,82

34,11

0,12

37,7

48,16

45,7

99,2

78,5

1,12

486,64

363,28

1819,91

8,59

0,59

4,71

21,81

0,28

2,05

0,33

17,39

27,35

53,73

13,91

1,37

12,75

18,84

183,7

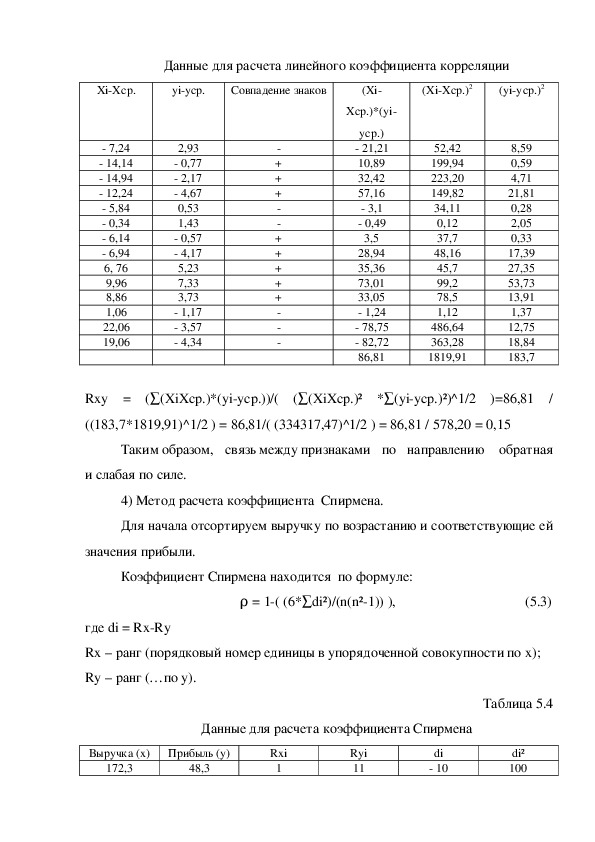

Rxy = (∑(XiXср.)*(yiyср.))/( (∑(XiXср.)² *∑(yiyср.)²)^1/2 )=86,81 /

((183,7*1819,91)^1/2 ) = 86,81/( (334317,47)^1/2 ) = 86,81 / 578,20 = 0,15

Таким образом, связь между признаками по направлению обратная

и слабая по силе.

4) Метод расчета коэффициента Спирмена.

Для начала отсортируем выручку по возрастанию и соответствующие ей

значения прибыли.

Коэффициент Спирмена находится по формуле:

ρ

где di = RxRy

= 1( (6*∑di²)/(n(n²1)) ), (5.3)

Rx – ранг (порядковый номер единицы в упорядоченной совокупности по x);

Ry – ранг (…по y).

Таблица 5.4

Данные для расчета коэффициента Спирмена

Выручка (х)

Прибыль (у)

172,3

48,3

Rxi

1

Ryi

11

di

10

di²

100173,1

175,0

180,0

180,3

181,1

181,4

186,9

188,3

194,0

196,1

197,2

206,3

209,3

44,6

43,2

40,7

45,9

46,8

44,8

41,2

50,6

52,7

49,1

44,2

41,8

41,3

2

3

4

5

6

7

8

9

10

11

12

13

14

7

5

1

9

10

8

2

13

14

12

6

4

3

5

2

3

4

4

1

6

4

4

1

6

9

11

25

4

9

16

16

1

36

16

16

1

36

81

121

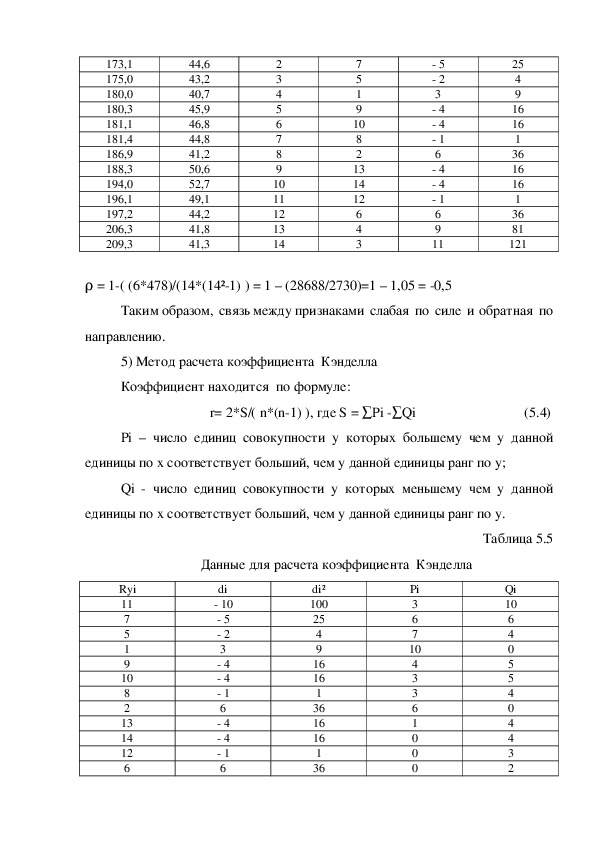

ρ

= 1( (6*478)/(14*(14²1) ) = 1 – (28688/2730)=1 –

1,05 = 0,5

Таким образом, связь между признаками слабая по силе и обратная по

направлению.

5) Метод расчета коэффициента Кэнделла

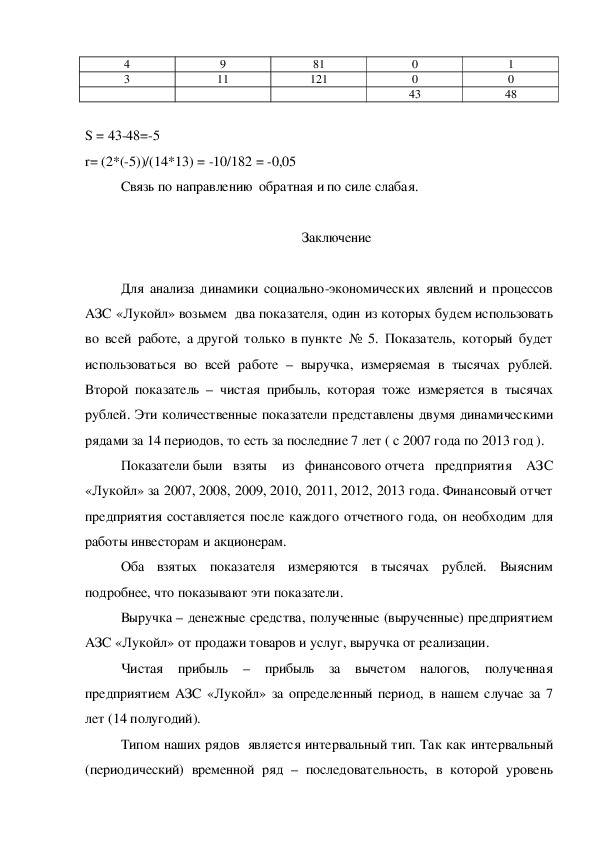

Коэффициент находится по формуле:

r= 2*S/( n*(n1) ), где S = ∑Pi ∑Qi (5.4)

Pi – число единиц совокупности у которых большему чем у данной

единицы по x соответствует больший, чем у данной единицы ранг по y;

Qi число единиц совокупности у которых меньшему чем у данной

единицы по x соответствует больший, чем у данной единицы ранг по y.

Данные для расчета коэффициента Кэнделла

Таблица 5.5

Ryi

11

7

5

1

9

10

8

2

13

14

12

6

di

10

5

2

3

4

4

1

6

4

4

1

6

di²

100

25

4

9

16

16

1

36

16

16

1

36

Pi

3

6

7

10

4

3

3

6

1

0

0

0

Qi

10

6

4

0

5

5

4

0

4

4

3

24

3

9

11

81

121

0

0

43

1

0

48

S = 4348=5

r= (2*(5))/(14*13) = 10/182 = 0,05

Связь по направлению обратная и по силе слабая.

Заключение

Для анализа динамики социальноэкономических явлений и процессов

АЗС «Лукойл» возьмем два показателя, один из которых будем использовать

во всей работе, а другой только в пункте № 5. Показатель, который будет

использоваться во всей работе – выручка, измеряемая в тысячах рублей.

Второй показатель – чистая прибыль, которая тоже измеряется в тысячах

рублей. Эти количественные показатели представлены двумя динамическими

рядами за 14 периодов, то есть за последние 7 лет ( с 2007 года по 2013 год ).

Показатели были взяты из финансового отчета предприятия АЗС

«Лукойл» за 2007, 2008, 2009, 2010, 2011, 2012, 2013 года. Финансовый отчет

предприятия составляется после каждого отчетного года, он необходим для

работы инвесторам и акционерам.

Оба взятых показателя измеряются в тысячах рублей. Выясним

подробнее, что показывают эти показатели.

Выручка – денежные средства, полученные (вырученные) предприятием

АЗС «Лукойл» от продажи товаров и услуг, выручка от реализации.

Чистая прибыль – прибыль за вычетом налогов, полученная

предприятием АЗС «Лукойл» за определенный период, в нашем случае за 7

лет (14 полугодий).

Типом наших рядов является интервальный тип. Так как интервальный

(периодический) временной ряд – последовательность, в которой уровеньявления относят к результату, накопленному или вновь произведенному за

определенный интервал времени.

Для характеристики статистических совокупностей, анализа их

с другими совокупностями

и сопоставлений результатов

динамики

используют особый вид статистических показателей – показателей

центральной тенденции.

Средняя квартальная выручка предприятия в период с 2007 по 2013 год

составила 187,24 тыс. рублей.

Средняя квартальная выручка предприятия в период с 2007 по 2013

год составила 185,20 тыс. рублей.

Мода – наиболее часто встречающееся в совокупности значение

признака (наиболее типичное значение признаков).

Наиболее часто встречающиеся значения квартальной выручки в период

с 2007 по 2013 год около 180,91 тыс. рублей.

Медиана – значение признака, делящего упорядоченную совокупность

на две равные части, то есть ровно половину совокупности имеет значение

признака меньше медианы и ровно половину больше.

В период с 2007 по 2013 год в половине кварталов значения выручки не

превышало 179,0 тыс. рублей.

Вариация – степень изменчивости признака в совокупности.

Для характеристики вариации используются абсолютные и

относительные показатели.

Разница между максимальным и минимальным значением квартальной

выручки в период с 2007 по 2013 год составила 37 тыс. рублей.

Среднее линейное и среднее квадратичное отклонение показывают, на

сколько в среднем колеблются индивидуальные значения выручки от ее

среднего значения, таким образом, индивидуальные значения выручки от ее

среднего значения в среднем колеблются на 12,75 тыс. рублей и 26,65 тыс.

рублей.Дисперсия измеряет вариацию признака по всей совокупности в целом

под влиянием всех факторов, обуславливающих эту вариацию.

Относительные

характеризуют

степень однородности совокупности, так как значения коэффициента

показатели

вариации

вариации не превышают 33 %, то совокупность считается однородной.

Существуют абсолютные и относительные показатели при анализе рядов

динамики.

В свою очередь ряд динамики – ряд изменяющихся во времени значений

статистического показателя, расположенных в хронологическом порядке. Ряд

динамики состоит из показателей уровней ряда и периодов времени (в нашем

случае – полугодия).

Абсолютные

и относительные показатели,

в свою очередь

подразделяются на: цепные, базисные и средние.

Выручка в 1 полугодии 2008 года снизилась на 7,7 тыс. руб. по

сравнению с 1 полугодием 2007 года и снизилась на 0,8 тыс. руб. по сравнению

со 2 полугодием 2007 года. Выручка в 1 полугодии 2009 года увеличилась на

1,4 тыс. руб. по сравнению с 1 полугодием 2007 года и увеличилась на 6,4 тыс.

руб. по сравнению со 2 полугодием 2008 года. Выручка в 1 полугодии 2010

года увеличилась на 1,1 тыс. руб. по сравнению с 1 полугодием 2007 года и

снизилась на 5,8 тыс. руб. по сравнению со 2 полугодием 2009 года. Выручка

в 1 полугодии 2011 года увеличилась на 14 тыс. руб. по сравнению с 1

полугодием 2007 года и увеличилась на 13,7 тыс. руб. по сравнению со 2

полугодием 2010 года. Выручка в 1 полугодии 2012 года увеличилась на 8,3

тыс. руб. по сравнению с 1 полугодием 2007 года и снизилась на 7,8 тыс. руб.

по сравнению со 2 полугодием 2011 года. Выручка в 1 полугодии 2013 года

увеличилась на 29,3 тыс. руб. по сравнению с 1 полугодием 2007 года и

увеличилась на 21 тыс. руб. по сравнению со 2 полугодием 2012 года.

Выручка за 1 полугодие 2008 года снизилась на 4,28 % по сравнению с 1

полугодием 2007 года и также снизилась на 0,46 % по сравнению со 2полугодием 2007 года. Выручка за 1 полугодие 2009 года увеличилась на 0,78

% по сравнению с 1 полугодием 2007 года и также увеличилась на 3,66 % по

сравнению со 2 полугодием 2008 года. Выручка за 1 полугодие 2010 года

увеличилась на 0,61 % по сравнению с 1 полугодием 2007 года и снизилась на

3,1 % по сравнению со 2 полугодием 2009 года. Выручка за 1 полугодие 2011

года увеличилась на 7,78 % по сравнению с 1 полугодием 2007 года и также

увеличилась на 7,60 % по сравнению со 2 полугодием 2010 года. Выручка за 1

полугодие 2012 года увеличилась на 8,94 % по сравнению с 1 полугодием

2007 года и снизилась на 0,56 % по сравнению со 2 полугодием 2011 года.

Выручка за 1 полугодие 2013 года увеличилась на 16,28 % по сравнению с 1

полугодием 2007 года и также увеличилась на 11,15 % по сравнению со 2

полугодием 2012 года.

Средний темп роста равен 1,011.

Средний темп прироста. равен 0,011.

Суть метода скользящей средней состоит в исключении случайных

колебаний путем расчета средних значений по «скользящим» укрупненным

интервалам (интервалу сглаживания).

После проведения трехуровневого сглаживания прослеживается

тенденция к росту, тенденция идет к возрастанию.

После проведения 5уровневого сглаживания тенденция к возрастанию

видна достаточно отчетливо.

После проведения 7уровневого сглаживания, на графике четко

прослеживается тенденция к росту.

Для выявления наличия тренда в динамическом ряду основной

тенденции (тренда) рекомендуется использовать метод средних. Он основан

значимости отличия от нуля

на проверке гипотезы о статистической

разности средних для первой и второй половины.

Сравнив табличное и расчетное – t – табличное значение больше, чем t –

расчетное по модулю. Отсюда 2,45>0,53, гипотеза о наличии тренда на 10 %уровне значимости отклоняется. Подбором мы установили, что гипотеза о

наличии тренда не может быть принята на любом уровне значимости.

Рассчитанное значение t меньше табличного (2,45>0,53 ),значит можно

сделать вывод об отсутствии тренда.

Можно говорить об отсутствии линейной связи между признаками. Так

как между точками на графике мы не можем визуально провести прямую

линию.

Значение Кп = 0,39, оно ближе к «0». Это свидетельствует о малой

вероятности наличия связи между признаками.

Кф принимает значения [1;1].

Связь между признаками обратная по направлению и слабая по силе.

Так как Кф<0 и Кф<0,2.

Связь между признаками по направлению обратная и слабая по силе.

Связь между признаками слабая по силе и обратная по направлению.

Связь по направлению обратная и по силе слабая.Список использованной литературы

1. Бархатов В. И., Плетнев Д. А. Статистика. Учебнометодический комплекс.

Челябинск, 2010.

2. Гнеденко Б. В. Очерк по истории теории вероятностей. — Москва: УРСС,

2009.

3. Гусаров В. М. Статистика: Учебное пособие. М.: ЮнитиДана, 2008.

4. Гусарев В. М. Теория статистики. – М.: ЮНИТИ, 2008.

5. Малая энциклопедия. — М.: Российская энциклопедия, 2008. — Т. 8. —

С. 1090.

6. Никитина Е. П., Фрейдлина В. Д., Ярхо А. В. Коллекция определений

термина «статистика». — Москва: МГУ, 2009.

7. Общая теория статистики: Статистическая методология в изучении

коммерческой деятельности: Учебник для вузов по экономическим

специальностям/ под ред. О. Э. Башиной, А. А. Спирина – М.: Финансы и

статистика, 2010.

8. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный

экономический словарь. 5е изд., перераб. и доп. — М.: ИНФРАМ, 2009. —

495 с. — (Бка словарей «ИНФРАМ»)

9. Статистика: учебнопрактическое пособие. Под ред. М. Г.Назарова. 2е изд.

М.: КНОРУС, 2008.10. Чернова Т. В. Экономическая статистика: Учебное пособие. Таганрог:

Издво ТРТУ, 2009.