Проведенное эконометрическое исследование закономерностей распределения признаков х уровня «зависимость расходов на питание и одежду на одного члена семьи в месяц от среднедушевых доходов», а также взаимозависимости между ними показывает, что:

1. При среднедушевом доходе на одного человека в 2000 рублей в месяц расходы на питание у составили 709 рублей, на одежду z – 628 рублей. Разброс возможных значений случайных величин относительно среднего значения по доходу x = 2,114, по расходу на питание у = 0,225, по расходу на одежду z = 0,229, при среднеквадратичном отклонении по доходу x = 1,454, по расходу на питание у = 0,474, по расходу на одежду z = 0,479.

2. Выборочная ковариация (показатель связи между доходом и расходом) на питание COV(x,y) = 0,665, на одежду COV(x,z) = 0,687, при коэффициенте корреляции на питание rху = 0,964 , rхz = 0,987. Взаимосвязь между х и у в этом случае близка к линейной. По расположению точек на кoрреляционном поле полагаем, что зависимость между х и у линейная.

3. Предельная склонность к потреблению при нулевом располагаемом доходе составит в среднем на питание 79 руб. в месяц, а на одежду объем потребления уменьшится на 22 руб.

4. Найденный коэффициент множественной линейной регрессии R2 = = 5,011. Найденная оценка говорит о наличии линейной связи. Доверительная вероятность в этом случае больше 3.

5. Коэффициент гетерескедастичности S = 0,357 не может быть признан значимым, так как доверительная вероятность при двусторонней альтернативной гипотезе составляет менее чем 0,7. Связь слабая, гетероскедастичность отсутствует.

Преподаватель

Берсенева Татьяна Алексеевна

Контрольная работа

по курсу: «Эконометрика»Содержание

Введение…………………………………………………………………………...3

Расчет показателей тесноты связи между доходом потребителей и расходами

на питание и одежду………………………………………………………………4

Парный регрессионный анализ…………………………………………………10

Методы определения параметров в уравнении регрессии…………………....12

Оценка качества регрессионной модели……………………………………….21

Множественная линейная регрессия………………………………………...…24

Гетероскредастичность………………………………………………………….27

Заключение……………………………………………………………………….29

Список используемой литературы…………………………………………..….30Введение

Экономические процессы все время усложняются, что требует создания

и совершенствования особых методов изучения и анализа. Актуальность темы

заключается в том, что эконометрика позволяет найти количественное

подтверждение того или иного экономического закона или гипотезы, помогает

построить прогнозы по различным экономическим показателям. С помощью

эконометрического анализа можно дать оценку вероятности банкротства

предприятия, провести анализ рыночного спроса. Цель данной работы –

построение

Предметом является

эконометрическое исследование. Объектом – выявление взаимозависимости

эконометрической модели.

между уровнем среднедушевого дохода и расходов на питание и одежду на

одного члена семьи в месяц. Для достижения данной цели необходимо решить

ряд следующих задач:

сделать расчет показателей тесноты связи между доходом потребителей и

расходом на питание;

определить и графически изобразить регрессионную зависимость между

рассматриваемыми показателями;

построить регрессионную модель с двумя объясняющими переменными –

расходы на питание и расходы на одежду;

сделать анализ ряда данных на наличие гетероскедастичности.

Для решения вышеперечисленных задач была использована учебная

литература.Расчет показателей тесноты связи между доходом

потребителей и расходами на питание и одежду

Многие экономические показатели определяются несколькими числами,

являясь, по сути, многомерными случайными величинами. Значения ряда

экономических показателей предопределяют величины других показателей.

Поэтому одна из центральных задач – выявить наличие и определить силу

взаимосвязи между различными экономическими показателями. В нашем

случае – между доходом и потреблением. Вследствие этого при проведении

эконометрического анализа одно из главных мест занимает исследование

взаимосвязи случайных величин, при которых реализация одной из случайной

величины влияет на вероятность определенной реализации других случайных

величин.

Случайной величиной называют величину, которая в результате

наблюдения принимает то или иное значение, заранее не известное и

зависящее от случайных обстоятельств. Различают дискретную и

непрерывную случайные величины. Дискретная случайная величина – это

величина, которая принимает отдельные, изолированные значения с

определенными вероятностями. Непрерывная случайная величина – это

величина, которая может принимать любое значение из некоторого конечного

или бесконечного числового промежутка.

Для определения численных характеристик случайных величин

используют оценки:

1. способ оценивания (общее правило или формула);

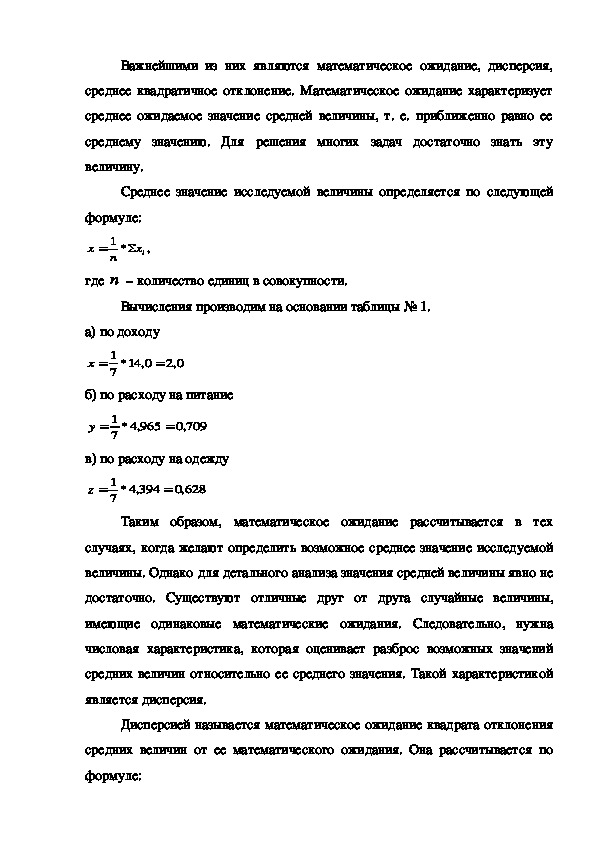

2. значение оценки (конкретное число).Важнейшими из них являются математическое ожидание, дисперсия,

среднее квадратичное отклонение. Математическое ожидание характеризует

среднее ожидаемое значение средней величины, т. е. приближенно равно ее

среднему значению. Для решения многих задач достаточно знать эту

величину.

Среднее значение исследуемой величины определяется по следующей

формуле:

х

*

1

n

iх

,

где n – количество единиц в совокупности.

Вычисления производим на основании таблицы № 1.

а) по доходу

х

1

7

0,14*

0,2

б) по расходу на питание

у

1

7

965,4*

709,0

в) по расходу на одежду

z

1

7

394,4*

,0

628

Таким образом, математическое ожидание рассчитывается в тех

случаях, когда желают определить возможное среднее значение исследуемой

величины. Однако для детального анализа значения средней величины явно не

достаточно. Существуют отличные друг от друга случайные величины,

имеющие одинаковые математические ожидания. Следовательно, нужна

числовая характеристика, которая оценивает разброс возможных значений

средних величин относительно ее среднего значения. Такой характеристикой

является дисперсия.

Дисперсией называется математическое ожидание квадрата отклонения

средних величин от ее математического ожидания. Она рассчитывается по

формуле:

2

х

хi

(

n

х

2)

а) по доходу

х

2

8,14

7

114,2

б) по расходу на питание

у

2

572,1

7

,0

225

в) по расходу на одежду

z

2

605,1

7

,0

229

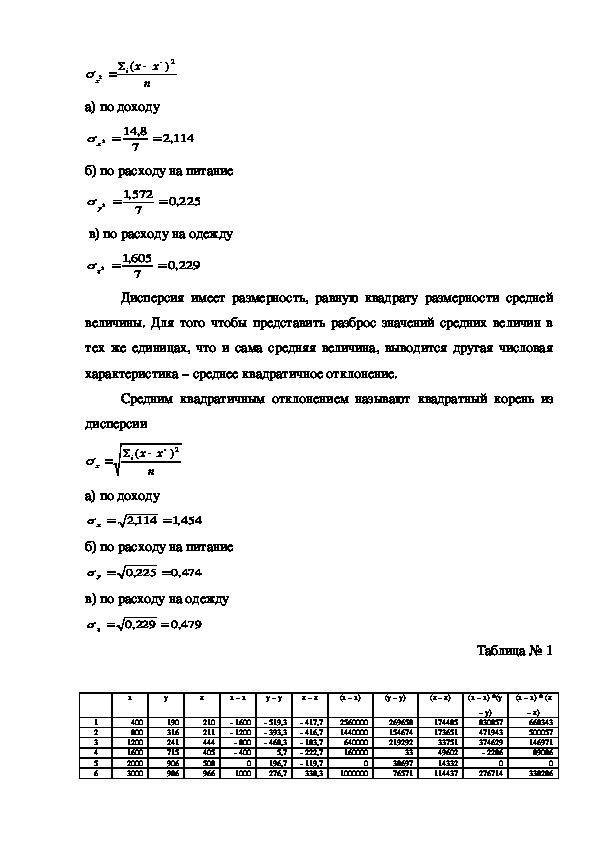

Дисперсия имеет размерность, равную квадрату размерности средней

величины. Для того чтобы представить разброс значений средних величин в

тех же единицах, что и сама средняя величина, выводится другая числовая

характеристика – среднее квадратичное отклонение.

Средним квадратичным отклонением называют квадратный корень из

дисперсии

х

х

2)

хi

(

n

а) по доходу

х

114,2

,1

454

б) по расходу на питание

у

,0

225

,0

474

в) по расходу на одежду

z

,0

229

,0

479

Таблица № 1

х

у

z

х – х

у – у

z – z

(х – х)

(у – у)

(z – z)

(х – х) *(у

(х – х) * (z

1

2

3

4

5

6

400

800

1200

1600

2000

3000

190

316

241

715

906

986

210

211

444

405

508

966

1600

1200

800

400

0

1000

519,3

393,3

468,3

5,7

196,7

276,7

417,7

416,7

183,7

222,7

119,7

338,3

2560000

1440000

640000

160000

0

1000000

269658

154674

219292

33

38697

76571

174485

173651

33751

49602

14332

114437

– у)

830857

471943

374629

2286

0

276714

– z)

668343

500057

146971

89086

0

3382867

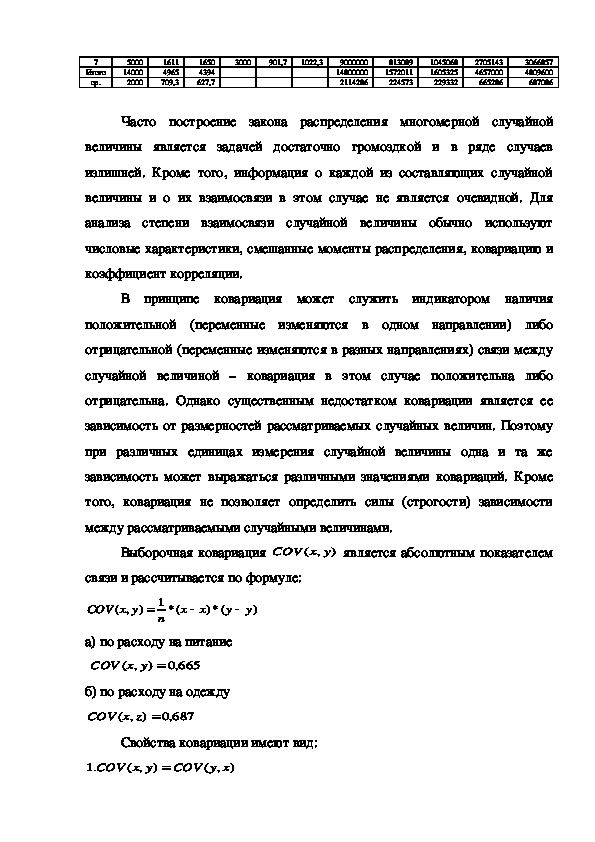

Итого

ср.

5000

14000

2000

1611

4965

709,3

1650

4394

627,7

3000

901,7

1022,3

9000000

14800000

2114286

813089

1572011

224573

1045068

1605325

229332

2705143

4657000

665286

3066857

4809600

687086

Часто построение закона распределения многомерной случайной

величины является задачей достаточно громоздкой и в ряде случаев

излишней. Кроме того, информация о каждой из составляющих случайной

величины и о их взаимосвязи в этом случае не является очевидной. Для

анализа степени взаимосвязи случайной величины обычно используют

числовые характеристики, смешанные моменты распределения, ковариацию и

коэффициент корреляции.

В принципе ковариация может служить индикатором наличия

положительной (переменные изменяются в одном направлении) либо

отрицательной (переменные изменяются в разных направлениях) связи между

случайной величиной – ковариация в этом случае положительна либо

отрицательна. Однако существенным недостатком ковариации является ее

зависимость от размерностей рассматриваемых случайных величин. Поэтому

при различных единицах измерения случайной величины одна и та же

зависимость может выражаться различными значениями ковариаций. Кроме

того, ковариация не позволяет определить силы (строгости) зависимости

между рассматриваемыми случайными величинами.

Выборочная ковариация

COV

,(

yx

)

является абсолютным показателем

связи и рассчитывается по формуле:

COV

,(

ух

)

1

n

(*

х

х

(*)

у

у

)

а) по расходу на питание

ух

,(

COV

)

665,0

б) по расходу на одежду

COV

zх

),(

,0

687

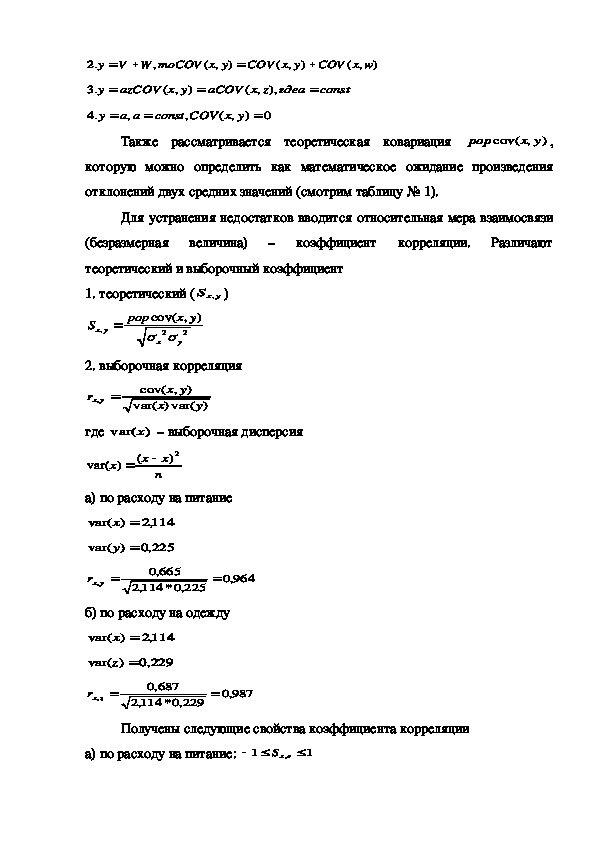

Свойства ковариации имеют вид:

.1

COV

,(

ух

)

COV

),(

ху.2

WVу

,

тоCOV

,(

ух

)

COV

,(

ух

)

COV

)

,(

wх

.3

у

аzCOV

ух

,(

)

aCOV

,(

zх

),

гдеа

const

.4

у

аа

,

const

,

COV

,(

ух

)

0

Также рассматривается теоретическая ковариация

pop

cov(

yx

,

)

,

которую можно определить как математическое ожидание произведения

отклонений двух средних значений (смотрим таблицу № 1).

Для устранения недостатков вводится относительная мера взаимосвязи

Различают

(безразмерная величина) – коэффициент корреляции.

теоретический и выборочный коэффициент

1. теоретический (

ухS , )

pop

S

ух

,

cov(

у

2

х

)

,

уx

2

2. выборочная корреляция

r ух

,

cov(

ух

)

,

var(

)

х

var(

у

)

где

var(х – выборочная дисперсия

)

var(

х

)

(

х

х

2)

n

а) по расходу на питание

var( х

114,2

)

var( у

)

,0

225

ухr

,

,0

114,2

665

,0*

225

964,0

б) по расходу на одежду

var( х

)

114,2

var( z

)

,0

229

zхr

,

,0

114,2

687

,0*

229

987,0

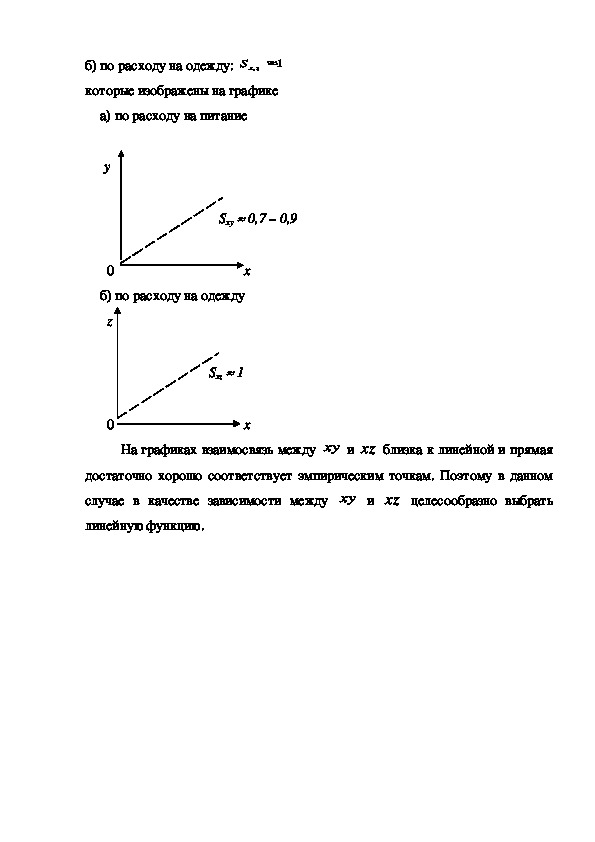

Получены следующие свойства коэффициента корреляции

а) по расходу на питание:

1

ехS

,

1б) по расходу на одежду:

, zxS

1

которые изображены на графике

а) по расходу на питание

у

Sxy 0,7 – 0,9

0 х

б) по расходу на одежду

z

Sxz 1

0 x

На графиках взаимосвязь между ху и хz близка к линейной и прямая

достаточно хорошо соответствует эмпирическим точкам. Поэтому в данном

случае в качестве зависимости между ху и хz целесообразно выбрать

линейную функцию.Парный регрессионный анализ

Поведение и значение любого экономического показателя зависит

практически от бесконечного количества факторов и все учесть нереально. Но

в этом нет необходимости. Обычно лишь ограниченное количество факторов

действительно существенно воздействуют на исследуемый экономический

показатель. Доля влияния остальных факторов столь незначительна, что их

игнорирование не может привести к существенным отклонениям в поведении

исследуемого объекта. Выделение и учет в модели лишь ограниченного числа

реально доминирующих факторов и является серьезной предпосылкой для

качественного анализа, прогнозирования и управления ситуацией.

Можно указать два варианта для рассмотрения взаимосвязей между

двумя перечисленными х и у. В первом случае обе переменные считаются

равноценными в том смысле, что они не подразделяются на первичную и

вторичную переменные. Основным в этом случае является вопрос о наличии и

силе взаимосвязи между этими переменными.

Другой вариант рассмотрения взаимосвязей выделяет одну из величин

как независимую, а другую как зависимую. В этом случае изменение первой из

них может служить причиной для изменения другой.

В нашем случае рост дохода ведет к увеличению потребления. Однако

такая зависимость не является однозначной в том смысле, что каждому

конкретному значению объясняющей переменной соответствует некоторое

вероятное распределение зависимой переменной. Поэтому анализируют, какобъясняющая переменная влияет на зависимую переменную «в среднем».

Зависимость такого типа выражается соотношением:

хуМ

(

/

)

хf

)(

называется функцией регрессии y и х. При этом х называется независимой

(объясняющей) переменной – регрессором, у – зависимой (объясняемой)

переменной. При рассмотрении зависимости двух случайных величин говорят

о парной регрессии. Под регрессией понимается функциональная зависимость

между объясняющими переменными и условным математическим ожиданием

(средним) значением зависимой переменной, которая строится с целью

предсказания (прогнозирования) этого среднего значения при фиксированных

значениях первых.

Для отражения того факта, что реальные значения зависимой

переменной не всегда совпадают с ее условиями математическими

ожиданиями и могут быть различными при одном и том же значении

объясняющей переменной, фактическая зависимость должна быть дополнена

некоторым слагаемым Е , которое по существу является случайной

величиной и указывает на стохастическую суть зависимости. Из этого

следует, что связи между зависимой и объясняющей переменными выражается

соотношениями:

хуМУ

/

ххуМУ

(

(

,

1

/

Е

)

m

,...,

)

х

2

Е

называемыми регрессионными моделями.Методы определения параметров в уравнении регрессии

1. Парная линейная регрессия.

Если функция регрессии линейна, то говорят о линейной регрессии.

Модель линейной регрессии является наиболее распространенным и простым

видом зависимости между экономическими переменными. Кроме того,

построение линейного уравнения может служить начальной точкой

экономического анализа.

Задачи линейного регрессионного анализа состоят в том, чтобы по

имеющимся статистическим данным

(

i yх

,

i

)

i

,...,2,1

n

, для переменных х

и у:

а) получить наилучшие оценки неизвестных параметров 0 и 1;

б) проверить статистические гипотезы о параметрах модели;

в) проверить, достаточно ли хорошо модель согласуется со статистическими

данными.

Для линейной функции:

а

у

х

а) по расходу на питание

а

709,0

0,2

354,0

б) по расходу на одеждуа

,0

628

0,2

314,0

2. Метод проб.

Метод проб заключается в том, что всем параметрам кроме одного

задают ориентировочные числовые значения. Затем методом средних

вычисляется неизвестный параметр, в дальнейшем можно фиксировать его

значение и методом средних найти другой параметр.

а

0

у

х

а

1

1

х

(*

ау

)

0

а) по расходу на питание

а

709

291

0,2

,0

0

,1

а

1

1

0,2

709,0(*

,1

1)291

б) по расходу на одежду

а

628,0

372,1

0,2

0

а

1

1

0,2

628,0(*

1)372,1

3. Метод наименьших квадратов.

Этот метод оценки является наиболее простым с вычислительной точки

зрения:

оценки метода наименьших квадратов, являются функциями от выборки, что

позволяет их легко рассчитывать;

оценки метода наименьших квадратов, являются точечными оценками

теоретических коэффициентов регрессии;

эмпирическая прямая регрессии обязательно проходит через точку

,(

ух

)

;

iе , а так же среднее значение отклонения e равны нулю;

эмпирическое уравнение регрессии построено таким образом, что сумма

отклонений

случайные отклонения e , не коррелированны наблюдаемыми значениями iy

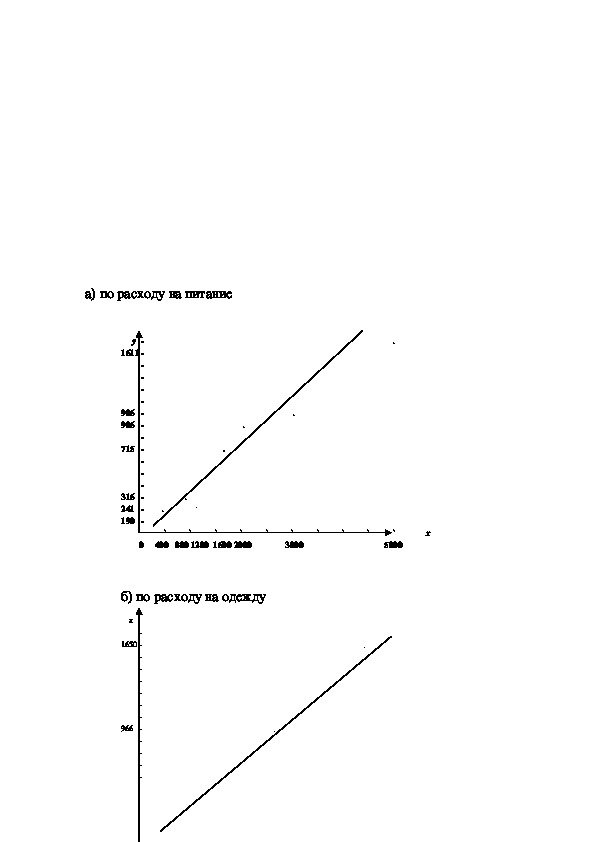

зависимой переменной y.а) по расходу на питание

y .

1611

986 .

906 .

715 .

316 .

241 . .

190

` ` ` ` ` ` ` ` ` ` x

0 400 800 1200 1600 2000 3000 5000

б) по расходу на одежду

z

1650 .

966 .

508

444 . .

405

210,211 . .

` ` ` ` ` ` ` ` ` ` x

0 400 800 1200 1600 2000 3000 5000

По расположению точек на корреляционном поле полагаем, что

зависимость между х и у линейная:

у

0

в

хв

1

Вычисления производим на основании таблицы № 2.

Таким образом, уравнение парной линейной регрессии имеет вид:

в

1

2

ху

х

*

ух

2

х

в

0

у

хв

1

а) по расходу на питание

в

1

,2

084

,0*0,2

0,4

114,6

709

,0

315

в

0

,0

709

315,0

0,2*

,0

079

б) по расходу на одежду

в

1

943,1

628,0*0,2

114,6

0,4

325,0

в

0

,0

628

325,0

0,2*

,0

022

Таблица № 2

1

2

3

4

5

6

7

Итого

ср.

х

0,4

0,8

1,2

1,6

2,0

3,0

5,0

14,0

2,0

у

0,19

0,316

0,241

0,715

0,906

0,986

1,611

4,965

0,709

z

0,210

0,211

0,444

0,405

0,508

0,966

1,650

4,394

0,628

х * у

х * z

0,076

0,253

0,289

1,144

1,812

2,958

8,055

14,587

2,084

0,084

0,169

0,533

0,648

1,016

2,898

8,250

13,598

1,943

х2

0,160

0,640

1,440

2,560

4,000

9,000

25,000

42,800

6,114

х3

0,064

0,512

1,728

4,096

8,000

27,000

125,000

166,400

23,771

х4

0,026

0,410

2,074

6,554

16,000

81,000

625,000

731,062

104,437

х2 * у

х 2 * z

0,030

0,202

0,347

1,830

3,624

8,874

40,275

55,183

7,883

0,034

0,135

0,639

1,037

2,032

8,694

41,25

53,821

7,689

Таким образом, уравнение парной линейной регрессии имеет вид:

а) по расходу на питание

у

,0

079

315,0

*

х

б) по расходу на одеждуz

,0

022

325,0

*

х

В нашем примере коэффициент 1в может трактоваться как предельная

склонность к потреблению (МРС1 0,315); (МРС2 0,325).

Фактически он показывает, на какую величину изменятся объем

потребления, если располагаемый доход возрастет на единицу. Свободный

член

0в уравнения регрессии определяет прогнозируемое значение у при

величине располагаемого дохода х, равной нулю (т. е. автономное

потребление). В нашем случае значение

говорит о том, что при

нулевом располагаемом доходе расходы на потребление составят в среднем

079,0

0 в

79 тысяч рублей. Следует помнить, что эмпирические коэффициенты

0в и 1в являются лишь оценками теоретических коэффициентов

регрессии

0 и 1, а само уравнение отражает лишь общую тенденцию в поведении

рассматриваемых переменных. Индивидуальные значения переменных в силу

различных причин могут отклоняться от модельных значений.

Определение параметров регрессионной модели линейной функции.

Рассмотрим, как определяются параметры регрессионной модели в

случае линейной функции.

у = а0 + а1х

(уi – yi) min

n(а1уi + а0 yi) min

i=1

Для определения минимума этого выражения при неизвестных

значениях а0 и а1 необходимо продифференцировать его а0 и а1. В результате

получаем:

n n

a0 : а0n +a1 xi = y

i=1 i=1

n n n

а1 : a0 xi + a1 x2 = xyi

i=1 i=1 i=1

Решив это уравнение получим значения параметров регрессионных

значений.а) по расходу на питание

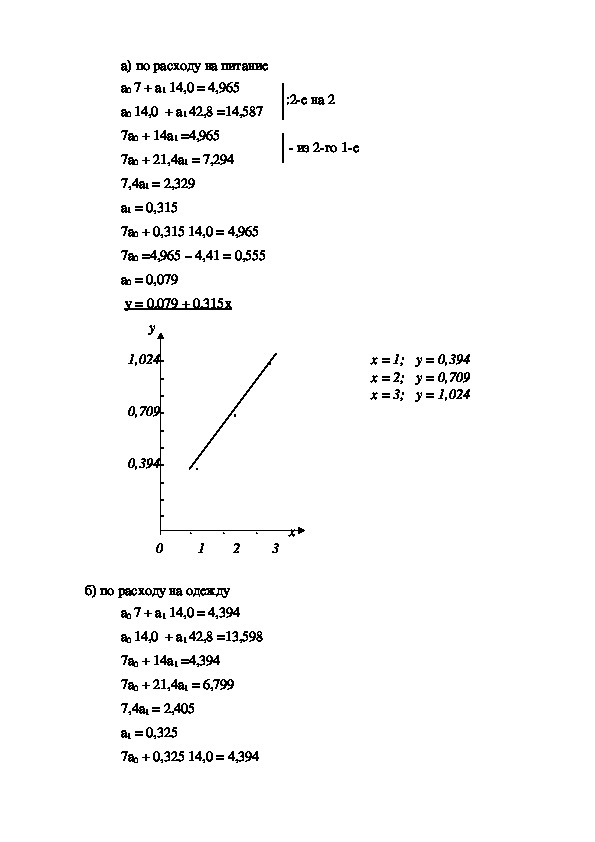

a0 7 + a1 14,0 = 4,965

:2е на 2

а0 14,0 + а1 42,8 =14,587

7а0 + 14а1 =4,965

из 2го 1е

7а0 + 21,4а1 = 7,294

7,4а1 = 2,329

а1 = 0,315

7а0 + 0,315 14,0 = 4,965

7а0 =4,965 – 4,41 = 0,555

а0 = 0,079

у = 0,079 + 0,315х

y

1,024 . х = 1; у = 0,394

х = 2; у = 0,709

х = 3; у = 1,024

0,709 .

0,394 .

` ` `

0 1 2 3

x

б) по расходу на одежду

a0 7 + a1 14,0 = 4,394

а0 14,0 + а1 42,8 =13,598

7а0 + 14а1 =4,394

7а0 + 21,4а1 = 6,799

7,4а1 = 2,405

а1 = 0,325

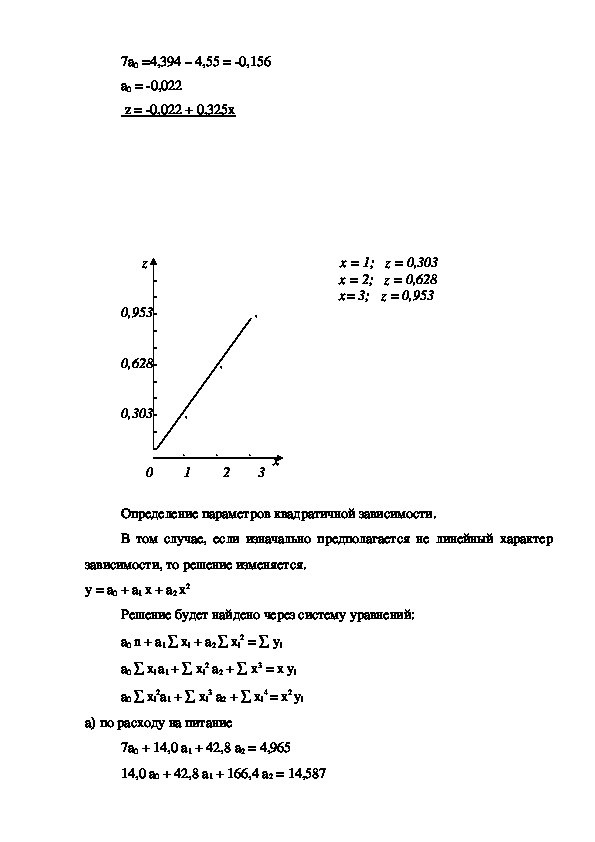

7а0 + 0,325 14,0 = 4,3947а0 =4,394 – 4,55 = 0,156

а0 = 0,022

z = 0,022 + 0,325х

z х = 1; z = 0,303

x = 2; z = 0,628

x= 3; z = 0,953

0,953 .

0,628 .

0,303 .

` ` ` x

0 1 2 3

Определение параметров квадратичной зависимости.

В том случае, если изначально предполагается не линейный характер

зависимости, то решение изменяется.

у = а0 + а1 х + а2 х2

Решение будет найдено через систему уравнений:

а0 n + а1 хi + а2 хi

2 = yi

a0 xi a1 + xi

2a1 + xi

a0 xi

2 a2 + x3 = x yi

3 a2 + xi

4 = x2 yi

а) по расходу на питание

7a0 + 14,0 a1 + 42,8 a2 = 4,965

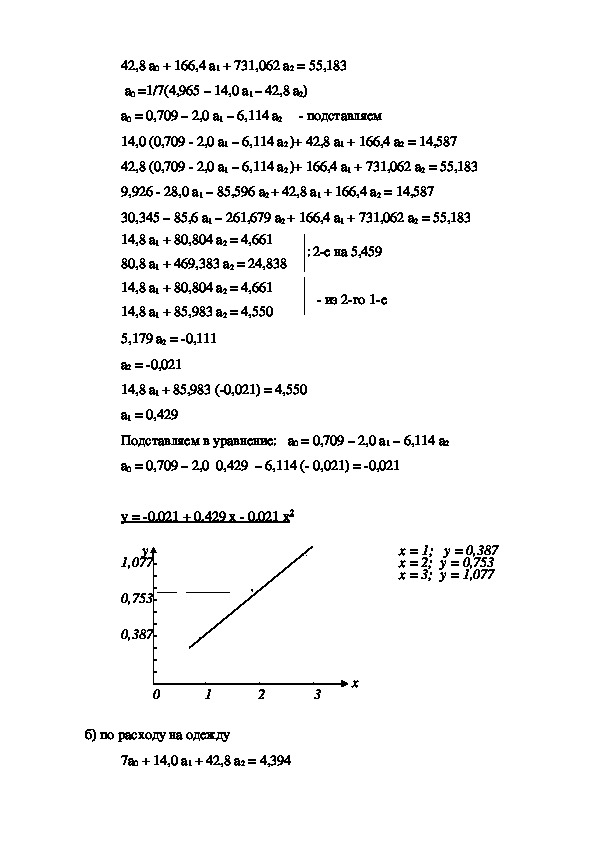

14,0 a0 + 42,8 a1 + 166,4 a2 = 14,58742,8 a0 + 166,4 a1 + 731,062 a2 = 55,183

a0 =1/7(4,965 – 14,0 a1 – 42,8 a2)

a0 = 0,709 – 2,0 a1 – 6,114 a2 подставляем

14,0 (0,709 2,0 a1 – 6,114 a2 )+ 42,8 a1 + 166,4 a2 = 14,587

42,8 (0,709 2,0 a1 – 6,114 a2 )+ 166,4 a1 + 731,062 a2 = 55,183

9,926 28,0 a1 – 85,596 a2 + 42,8 a1 + 166,4 a2 = 14,587

30,345 – 85,6 a1 – 261,679 a2 + 166,4 a1 + 731,062 a2 = 55,183

14,8 a1 + 80,804 a2 = 4,661

: 2е на 5,459

80,8 a1 + 469,383 a2 = 24,838

14,8 a1 + 80,804 a2 = 4,661

из 2го 1е

14,8 a1 + 85,983 a2 = 4,550

5,179 а2 = 0,111

а2 = 0,021

14,8 а1 + 85,983 (0,021) = 4,550

а1 = 0,429

Подставляем в уравнение: a0 = 0,709 – 2,0 a1 – 6,114 a2

a0 = 0,709 – 2,0 0,429 – 6,114 ( 0,021) = 0,021

2

у = 0,021 + 0,429 х 0,021 х

у , .. х = 1; у = 0,387

1,077 х = 2; у = 0,753

х = 3; у = 1,077

_____ ___________ .

0,753

0,387 .

` ` ` x

0 1 2 3

б) по расходу на одежду

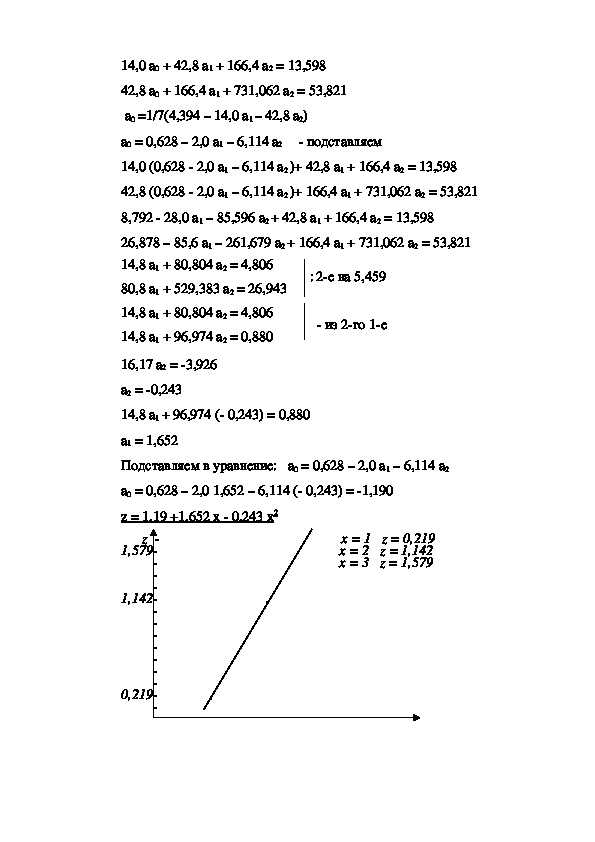

7a0 + 14,0 a1 + 42,8 a2 = 4,39414,0 a0 + 42,8 a1 + 166,4 a2 = 13,598

42,8 a0 + 166,4 a1 + 731,062 a2 = 53,821

a0 =1/7(4,394 – 14,0 a1 – 42,8 a2)

a0 = 0,628 – 2,0 a1 – 6,114 a2 подставляем

14,0 (0,628 2,0 a1 – 6,114 a2 )+ 42,8 a1 + 166,4 a2 = 13,598

42,8 (0,628 2,0 a1 – 6,114 a2 )+ 166,4 a1 + 731,062 a2 = 53,821

8,792 28,0 a1 – 85,596 a2 + 42,8 a1 + 166,4 a2 = 13,598

26,878 – 85,6 a1 – 261,679 a2 + 166,4 a1 + 731,062 a2 = 53,821

14,8 a1 + 80,804 a2 = 4,806

: 2е на 5,459

80,8 a1 + 529,383 a2 = 26,943

14,8 a1 + 80,804 a2 = 4,806

из 2го 1е

14,8 a1 + 96,974 a2 = 0,880

16,17 а2 = 3,926

а2 = 0,243

14,8 а1 + 96,974 ( 0,243) = 0,880

а1 = 1,652

Подставляем в уравнение: a0 = 0,628 – 2,0 a1 – 6,114 a2

a0 = 0,628 – 2,0 1,652 – 6,114 ( 0,243) = 1,190

2

z = 1,19 +1,652 х 0,243 х

z . х = 1 z = 0,219

1,579 х = 2 z = 1,142

х = 3 z = 1,579

1,142 .

0,219 .

Оценка качества регрессионной модели

Регрессионный анализ позволяет определить оценки коэффициентов

регрессии. При оценке значимости коэффициента линейной регрессии на

начальном этапе можно использовать следующие правила:

если стандартная ошибка коэффициента больше его модуля ( t ≤ 1), то

коэффициент не может быть признан значимым, так как доверительная

вероятность при двусторонней альтернативной гипотезе составляет менее чем

0,7;

если 13, то это почти гарантия наличия линейной связи.

Чем больше число наблюдений, тем надежнее при прочих равных

условиях выводы о значимости коэффициента.

Суммарной мерой общего качества уравнения регрессии является

коэффициент детерминации. Он показывает какая часть дисперсии исходнойсовокупности может быть объяснена построенной модели, если учесть что у

= у + Е, то

2

R

1

var(

var(

Е

)

)

у

На основании линейного уравнения находим у1.

а) по расходу на питание

у1 = 0,079 + 0,315 * х

0,079 + 0,315 * 0,4 = 0,205

0,079 + 0,315 * 0,8 = 0,331

0,079 + 0,315 * 1,2 = 0,457

0,079 + 0,315 * 1,6 = 0,583

0,079 + 0,315 * 2,0 = 0,709

0,079 + 0,315 * 3,0 = 1,024

0,079 + 0,315 * 5,0 = 1,654

б) по расходу на одежду

у1 = 0,022 + 0,325 * х

0,022 + 0,325 * 0,4 = 0,108

0,022 + 0,325 * 0,8= 0,238

0,022 + 0,325 * 1,2 = 0,368

0,022 + 0,325 * 1,6 = 0,498

0,022 + 0,325 * 2,0 = 0,628

0,022 + 0,325 * 3,0 = 0,953

0,022 + 0,325 * 5,0 = 1,603

На основании квадратичного уравнения находим у2.

а) по расходу на питание

2

у2 = 0,021 + 0,429 х 0,021 х

0,021 + 0,429 0,4 0,021(0,4)2 = 0,147

0,021 + 0,429 0,8 0,021(0,8)2 = 0,309

0,021 + 0,429 1,2 0,021(1,2)2 = 0,4640,021 + 0,429 1,6 0,021(1,6)2 = 0612

0,021 + 0,429 2,0 0,021(2,0)2 = 0,753

0,021 + 0,429 3,0 0,021(3,0)2 = 1,077

0,021 + 0,429 5,0 0,021(5,0)2 = 1,599

б) по расходу на одежду

2

у2 = 1,19 +1,652 х 0,243 х

1,19 +1,652 0,4 0,243 (0,4)2 = 1,812

1,19 +1,652 0,8 0,243 (0,8)2 = 2,356

1,19 +1,652 1,2 0,243 (1,2)2 = 2,822

1,19 +1,652 1,6 0,243 (1,6)2 = 3,211

1,19 +1,652 2,0 0,243 (2,0)2 = 3,522

1,19 +1,652 3,0 0,243 (3,0)2 =3,959

1,19 +1,652 5,0 0,243 (5,0)2 =3,375Множественная линейная регрессия

На любой экономический показатель чаще всего оказывает влияние не

один, а несколько факторов. В этом случае вместо парной регрессии

М(х/у)=f(x) рассматривается множественная регрессия M(y/x1, x2,…,xm) = f(x1,

x2,…,xm).

Рассмотрим самую употребляемую и наиболее простую из моделей

множественной регрессии – модель множественной линейной регрессии.

y = a0 + a1x1 + a2x2

По методу наименьших квадратов можно найти значения

коэффициентов регрессии путем решения системы уравнений.

n n

nа0 +a1 xi1 + a2 xi2 = yi

i=1 i=1

xi1 а0 +a1 xi1

+ a2 xi1xi2 = yixi1

2

xi2 аа0 +a1 xi1xi2 + a2 xi2

2

Рекомендуется делать поправку следующего характера:

= yixi2n 1

R2 = 1(1 R2)

n – m – 1

n – число единиц в исходной выборке;

m – число независимых переменных.

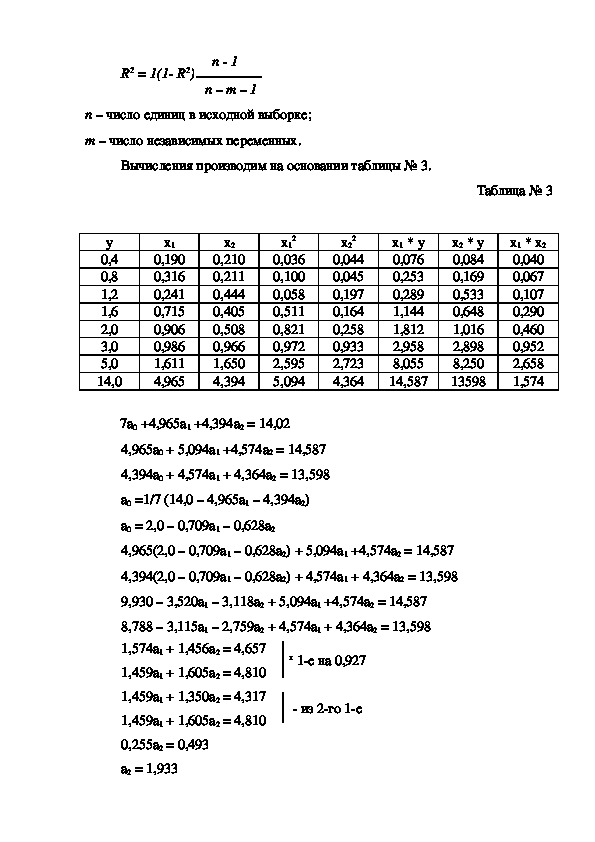

Вычисления производим на основании таблицы № 3.

Таблица № 3

у

0,4

0,8

1,2

1,6

2,0

3,0

5,0

14,0

х1

0,190

0,316

0,241

0,715

0,906

0,986

1,611

4,965

х2

0,210

0,211

0,444

0,405

0,508

0,966

1,650

4,394

2

х1

0,036

0,100

0,058

0,511

0,821

0,972

2,595

5,094

2

х2

0,044

0,045

0,197

0,164

0,258

0,933

2,723

4,364

х1 * у

0,076

0,253

0,289

1,144

1,812

2,958

8,055

14,587

х2 * у

0,084

0,169

0,533

0,648

1,016

2,898

8,250

13598

х1 * х2

0,040

0,067

0,107

0,290

0,460

0,952

2,658

1,574

7а0 +4,965а1 +4,394а2 = 14,02

4,965а0 + 5,094а1 +4,574а2 = 14,587

4,394а0 + 4,574а1 + 4,364а2 = 13,598

а0 =1/7 (14,0 – 4,965а1 – 4,394а2)

а0 = 2,0 – 0,709а1 – 0,628а2

4,965(2,0 – 0,709а1 – 0,628а2) + 5,094а1 +4,574а2 = 14,587

4,394(2,0 – 0,709а1 – 0,628а2) + 4,574а1 + 4,364а2 = 13,598

9,930 – 3,520а1 – 3,118а2 + 5,094а1 +4,574а2 = 14,587

8,788 – 3,115а1 – 2,759а2 + 4,574а1 + 4,364а2 = 13,598

1,574а1 + 1,456а2 = 4,657

х 1е на 0,927

1,459а1 + 1,605а2 = 4,810

1,459а1 + 1,350а2 = 4,317

из 2го 1е

1,459а1 + 1,605а2 = 4,810

0,255а2 = 0,493

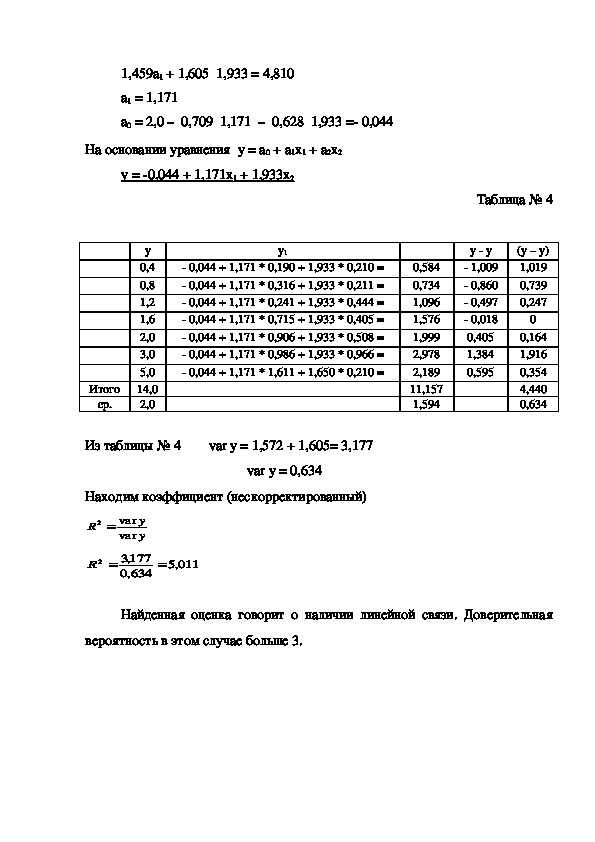

а2 = 1,9331,459а1 + 1,605 1,933 = 4,810

а1 = 1,171

а0 = 2,0 – 0,709 1,171 – 0,628 1,933 = 0,044

На основании уравнения y = a0 + a1x1 + a2x2

у = 0,044 + 1,171х1 + 1,933х2

у1

0,044 + 1,171 * 0,190 + 1,933 * 0,210 =

0,044 + 1,171 * 0,316 + 1,933 * 0,211 =

0,044 + 1,171 * 0,241 + 1,933 * 0,444 =

0,044 + 1,171 * 0,715 + 1,933 * 0,405 =

0,044 + 1,171 * 0,906 + 1,933 * 0,508 =

0,044 + 1,171 * 0,986 + 1,933 * 0,966 =

0,044 + 1,171 * 1,611 + 1,650 * 0,210 =

у

0,4

0,8

1,2

1,6

2,0

3,0

5,0

14,0

2,0

Итого

ср.

Из таблицы № 4 var y = 1,572 + 1,605= 3,177

var y = 0,634

Находим коэффициент (нескорректированный)

R

2

var

var

у

у

2

R

177,3

634

,0

011,5

Таблица № 4

у у

1,009

0,860

0,497

0,018

0,405

1,384

0,595

(у – у)

1,019

0,739

0,247

0

0,164

1,916

0,354

4,440

0,634

0,584

0,734

1,096

1,576

1,999

2,978

2,189

11,157

1,594

Найденная оценка говорит о наличии линейной связи. Доверительная

вероятность в этом случае больше 3.Гетероскедастичность

Под гетероскедастичностью понимают различные дисперсии

фактических значений от регрессионной модели для разных значений

исследуемых переменных.

При наличии гетероскедастичности полученное по методу наименьших

квадратов уравнение регрессии не будет максимально точно описывать

исходную выборку, то есть оценки не будут эффективными.

Гетероскедастичность может определить:

графически;

тест ранговой корреляции Спирмена;

тест Парка;

тест Глейзера;

тест Голдфенда – Квандта;

Для работы был применен тест ранговой корреляции Спирмена где у

переносится из таблицы № 5.

Таблица № 5

х

у

у

Е (х)

R

R

d

d0,400

0,527

0,685

1,120

1,414

1,952

3,261

9,359

0,4

0,8

1,2

1,6

2,0

3,0

5,0

14,0

0,584

0,734

1,096

1,576

1,999

2,978

2,189

11,157

0,184

0,066

0,104

0,024

0,001

0,022

2,811

2,843

1

2

3

4

5

6

7

28

1

5

6

4

2

3

7

28

0

3

3

0

3

3

0

0

9

9

0

9

9

0

36

Коэффициент ранговой корреляции определяется по формуле:

6 d2

S =1

n (n21)

E(x) = y – y

x – расходы на питание и одежду

6 36

S =1 = 0,357

7 (721)

Коэффициент не может быть признан значимым, так как доверительная

вероятность при двусторонней альтернативной гипотезе составляет менее чем

0,7. Связь слабая, гетероскедастичность отсутствует.Заключение

Проведенное эконометрическое исследование закономерностей

распределения признаков х уровня «зависимость расходов на питание и

одежду на одного члена семьи в месяц от среднедушевых доходов», а также

взаимозависимости между ними показывает, что:

1. При среднедушевом доходе на одного человека в 2000

рублей в месяц расходы на питание у составили 709 рублей, на одежду z – 628

рублей. Разброс возможных значений случайных величин относительно

среднего значения по доходу x = 2,114, по расходу на питание у = 0,225,

по расходу на одежду z = 0,229, при среднеквадратичном отклонении по

доходу x = 1,454, по расходу на питание у = 0,474, по расходу на одежду

z = 0,479.

2. Выборочная ковариация (показатель связи между доходом и

расходом) на питание COV(x,y) = 0,665, на одежду COV(x,z) = 0,687, при

коэффициенте корреляции на питание rху = 0,964 , rхz = 0,987. Взаимосвязь

между х и у в этом случае близка к линейной. По расположению точек на

кoрреляционном поле полагаем, что зависимость между х и у линейная.3. Предельная склонность к потреблению при нулевом располагаемом

доходе составит в среднем на питание 79 руб. в месяц, а на одежду объем

потребления уменьшится на 22 руб.

4. Найденный коэффициент множественной линейной регрессии R2 = =

5,011. Найденная оценка говорит о наличии линейной связи. Доверительная

вероятность в этом случае больше 3.

5. Коэффициент гетерескедастичности S = 0,357 не может быть признан

значимым, так как доверительная вероятность при двусторонней

альтернативной гипотезе составляет менее чем 0,7. Связь слабая,

гетероскедастичность отсутствует.

Список использованной литературы

Практикум по эконометрике, И. И. Елисеева, С. В. Курышева, Н. М. Гореенко

и др. М.: Финансы и статистика, 2003.

А. И. Орлов. Эконометрика. Учебник. М.: Издательство «Экзамен», 2002.

Н. Ш. Кремер, Эконометрика. Москва, 2000.

С. А. Бородич, Эконометрика. Минск: ООО «Новое дело», 2001.

Тихомиров Н. П., Дорохина Е. Ю. Эконометрика. – М.: Экзамен, 2003.

Эконометрика. / Под ред. И. И. Елисеевой, М.: Финансы и статистика, 2002.