Поделиться

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к контрольно-измерительным материалам для проведения экзамена

Учебная дисциплина: МДК 03.01 Организация расчетов с бюджетом и внебюджетными фондами.

Назначение: оценка уровня освоения и качества подготовки, обучающихся по учебной дисциплине для специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Контрольно-измерительные материалы разработаны в соответствии с требованиями федерального государственного образовательного стандарта по специальности 38.02.01«Экономика и бухгалтерский учет (по отраслям)».

Содержание и структура заданий

Экзаменационные билеты составлены по основным темам курса «Организация расчетов с бюджетом и внебюджетными фондами»:

▪ Система налогов Российской Федерации;

▪ Виды и порядок налогообложения;

▪ Элементы налогообложения. Источники уплаты налогов, сборов, пошлин;

▪ Организация бухгалтерского учета расчетов с бюджетом по налогам и сборам;

▪ Порядок заполнения платежных поручений по перечислению налогов и сборов;

▪ Организация бухгалтерского учета расчетов по социальному страхованию и обеспечению;

▪ Страховые взносы во внебюджетные фонды;

▪ Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний;

▪ Порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды.

В содержание контрольно-измерительных

материалов включены задания по наиболее значимому изученному материалу,

направленные на проверку и оценку:

умений:

- определять виды и порядок налогообложения;

- ориентироваться в системе налогов Российской Федерации;

- выделять элементы налогообложения;

- определять источники уплаты налогов, сборов, пошлин;

- оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- организовывать аналитический учет по счету 68 "Расчеты по налогам и сборам";

- заполнять платежные поручения по перечислению налогов и сборов;

- выбирать для платежных поручений по видам налогов соответствующие реквизиты;

- выбирать коды бюджетной классификации для определенных налогов, штрафов и пени;

- пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- проводить учет расчетов по социальному страхованию и обеспечению;

- определять объекты налогообложения для исчисления страховых взносов;

- применять порядок и соблюдать сроки исчисления страховых взносов;

- применять особенности зачисления сумм страховых взносов в Фонд социального страхования Российской Федерации;

- оформлять бухгалтерскими проводками начисление и перечисление сумм страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; осуществлять аналитический учет по счету 69 "Расчеты по социальному страхованию";

- проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использовать средства внебюджетных фондов по направлениям, определенным законодательством;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования;

- выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты;

- оформлять платежные поручения по штрафам и пени внебюджетных фондов;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

-заполнять данные статуса плательщика, ИНН (Индивидуального номера налогоплательщика) получателя, КПП (Кода причины постановки на учет) получателя; наименования налоговой инспекции, КБК (Кода бюджетной классификации), ОКАТО (Общероссийский классификатор административно-территориальных образований), основания платежа, страхового периода, номера документа, даты документа;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка.

знаний:

- виды и порядок налогообложения;

- систему налогов Российской Федерации;

- элементы налогообложения;

- источники уплаты налогов, сборов, пошлин;

- оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- аналитический учет по счету 68 "Расчеты по налогам и сборам";

- порядок заполнения платежных поручений по перечислению налогов и сборов;

- правила заполнения данных статуса плательщика, ИНН получателя, КПП получателя, наименования налоговой инспекции, КБК, ОКАТО, основания платежа, налогового периода, номера документа, даты документа, типа платежа;

- коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени;

- образец заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- учет расчетов по социальному страхованию и обеспечению;

- аналитический учет по счету 69 "Расчеты по социальному страхованию";

- сущность и структуру страховых взносов во внебюджетные фонды;

- объекты налогообложения для исчисления страховых взносов;

- порядок и сроки исчисления страховых взносов;

- особенности зачисления сумм страховых взносов в Фонд социального страхования Российской Федерации;

- оформление бухгалтерскими проводками начисления и перечисления сумм страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования;

- начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использование средств внебюджетных фондов;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка.

Каждый билет включает один теоретический вопрос, направленных на проверку указанных знаний, и одно практическое задание, направленное на проверку указанных умений. Практическое задание предполагает решение задачи.

Все билеты одинакового уровня сложности (2)

Количество билетов: 25

Критерии оценки: в критерии оценки знаний обучающихся на экзамене входят:

▪ уровень теоретических знаний;

▪ умение использовать теоретические знания при выполнении практических заданий;

▪ обоснованность, четкость и культура изложения ответа

«5» - программный материал усвоен в полном объеме, глубоко и осмысленно, обучающийся умело использует этот материал при ответах, владеет терминологией, символикой и математическими вычислениями.

Обучающийся ответил на все вопросы билета (при ответе возможны одна-две неточности, которые обучающийся быстро и легко исправляет после замечания преподавателя).

«4» - программный материал усвоен в полном объеме, обучающийся владеет терминологией, символикой и математическими расчетами.

Обучающийся ответил на все вопросы билета (при ответе допустимы незначительные пробелы, не исказившие содержания ответа по вопросу, одна - две негрубые ошибки или недочеты, которые обучающийся может исправить самостоятельно или при небольшой помощи преподавателя).

«3» - обнаруживаются отдельные пробелы в усвоении программного материала, обучающийся демонстрирует воспроизведение по памяти части программного материала, но

недостаточно понимает отдельные положения, не способен делать выводы по существу вопросов билета, на вопросы преподавателя отвечает неполно, испытывает затруднения в применении знаний, необходимых для решения задач или в подтверждении конкретных примеров практического применения теории.

Обучающийся выполнил одно задание билета из двух (при ответе допустимы одна - две грубые ошибки, которые обучающийся исправляет при помощи преподавателя).

«2» - значительная или основная часть программного материала не усвоена, обучающийся имеет слабо сформированные и неполные знания, не в состоянии изложить основные положения курса и не умеет применить их к решению конкретных вопросов и задач по образцу.

Обучающийся не полностью выполнил одно задание билета (при ответе допускает более двух грубых ошибок, которые не может исправить даже при помощи преподавателя).

Преподаватель О.В. Лаврентьева

Типовые задания для оценки освоения умений по МДК 03.01 Организация расчетов с бюджетом и внебюджетными фондами

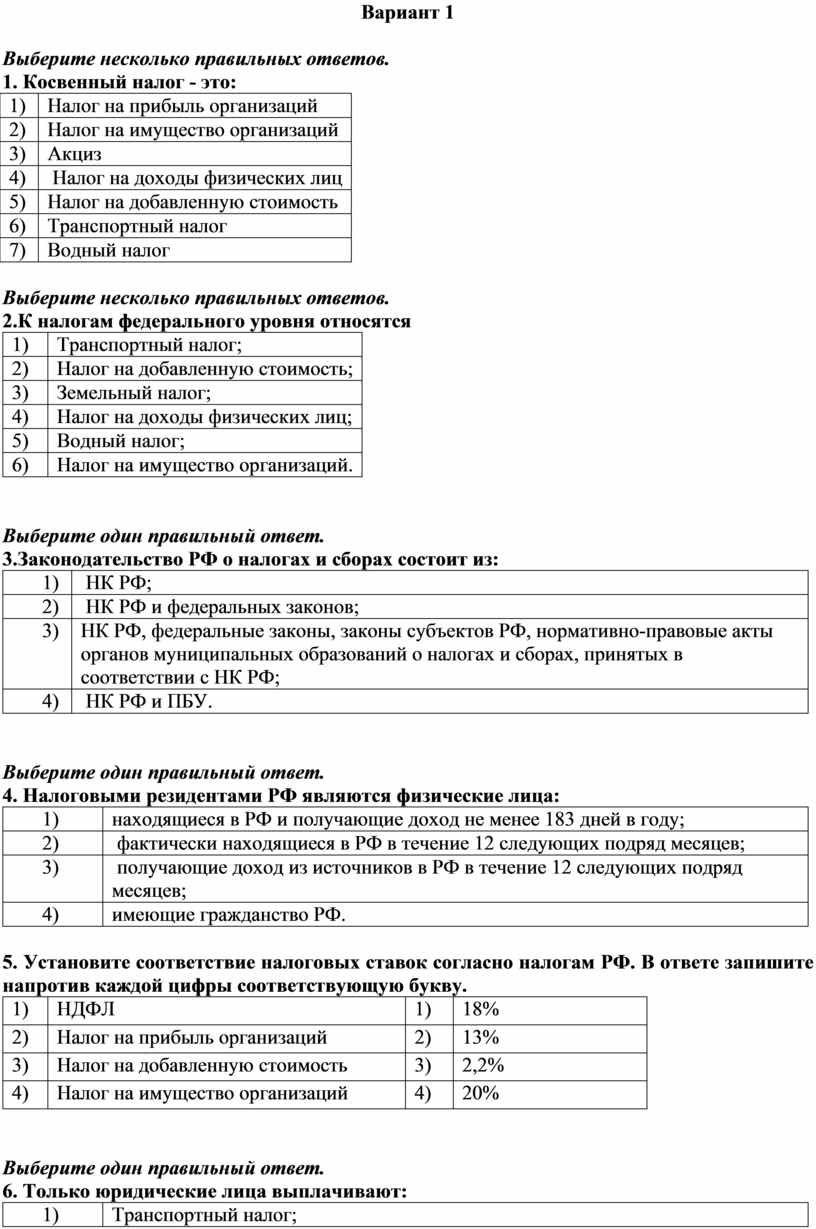

Вариант 1

Выберите несколько правильных ответов.

1. Косвенный налог - это:

|

1) |

Налог на прибыль организаций |

|

2) |

Налог на имущество организаций |

|

3) |

Акциз |

|

4) |

Налог на доходы физических лиц |

|

5) |

Налог на добавленную стоимость |

|

6) |

Транспортный налог |

|

7) |

Водный налог |

Выберите несколько правильных ответов.

2.К налогам федерального уровня относятся

|

1) |

Транспортный налог; |

|

2) |

Налог на добавленную стоимость; |

|

3) |

Земельный налог; |

|

4) |

Налог на доходы физических лиц; |

|

5) |

Водный налог; |

|

6) |

Налог на имущество организаций. |

|

|

|

Выберите один правильный ответ.

3.Законодательство РФ о налогах и сборах состоит из:

|

1) |

НК РФ; |

|

2) |

НК РФ и федеральных законов; |

|

3) |

НК РФ, федеральные законы, законы субъектов РФ, нормативно-правовые акты органов муниципальных образований о налогах и сборах, принятых в соответствии с НК РФ; |

|

4) |

НК РФ и ПБУ. |

Выберите один правильный ответ.

4. Налоговыми резидентами РФ являются физические лица:

|

1) |

находящиеся в РФ и получающие доход не менее 183 дней в году; |

|

2) |

фактически находящиеся в РФ в течение 12 следующих подряд месяцев; |

|

3) |

получающие доход из источников в РФ в течение 12 следующих подряд месяцев; |

|

4) |

имеющие гражданство РФ. |

5. Установите соответствие налоговых ставок согласно налогам РФ. В ответе запишите напротив каждой цифры соответствующую букву.

|

1) |

НДФЛ |

1) |

18% |

|

2) |

Налог на прибыль организаций |

2) |

13% |

|

3) |

Налог на добавленную стоимость |

3) |

2,2% |

|

4) |

Налог на имущество организаций |

4) |

20% |

Выберите один правильный ответ.

6. Только юридические лица выплачивают:

|

1) |

Транспортный налог; |

|

2) |

Земельный налог; |

|

3) |

Налог на прибыль |

|

4) |

Водный налог. |

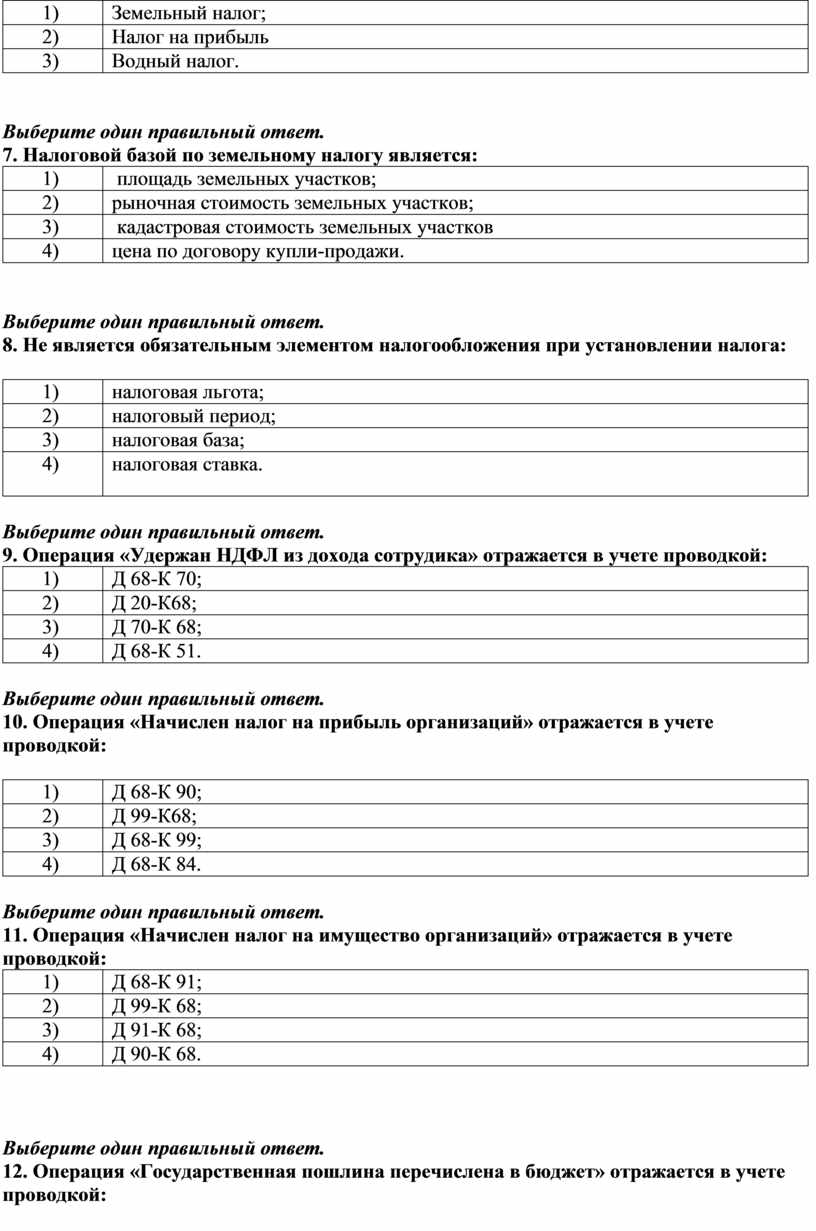

Выберите один правильный ответ.

7. Налоговой базой по земельному налогу является:

|

1) |

площадь земельных участков; |

|

2) |

рыночная стоимость земельных участков; |

|

3) |

кадастровая стоимость земельных участков |

|

4) |

цена по договору купли-продажи. |

Выберите один правильный ответ.

8. Не является обязательным элементом налогообложения при установлении налога:

|

1) |

налоговая льгота; |

|

2) |

налоговый период; |

|

3) |

налоговая база; |

|

4) |

налоговая ставка. |

Выберите один правильный ответ.

9. Операция «Удержан НДФЛ из дохода сотрудика» отражается в учете проводкой:

|

1) |

Д 68-К 70; |

|

2) |

Д 20-К68; |

|

3) |

Д 70-К 68; |

|

4) |

Д 68-К 51. |

Выберите один правильный ответ.

10. Операция «Начислен налог на прибыль организаций» отражается в учете проводкой:

|

1) |

Д 68-К 90; |

|

2) |

Д 99-К68; |

|

3) |

Д 68-К 99; |

|

4) |

Д 68-К 84. |

Выберите один правильный ответ.

11. Операция «Начислен налог на имущество организаций» отражается в учете проводкой:

|

1) |

Д 68-К 91; |

|

2) |

Д 99-К 68; |

|

3) |

Д 91-К 68; |

|

4) |

Д 90-К 68. |

Выберите один правильный ответ.

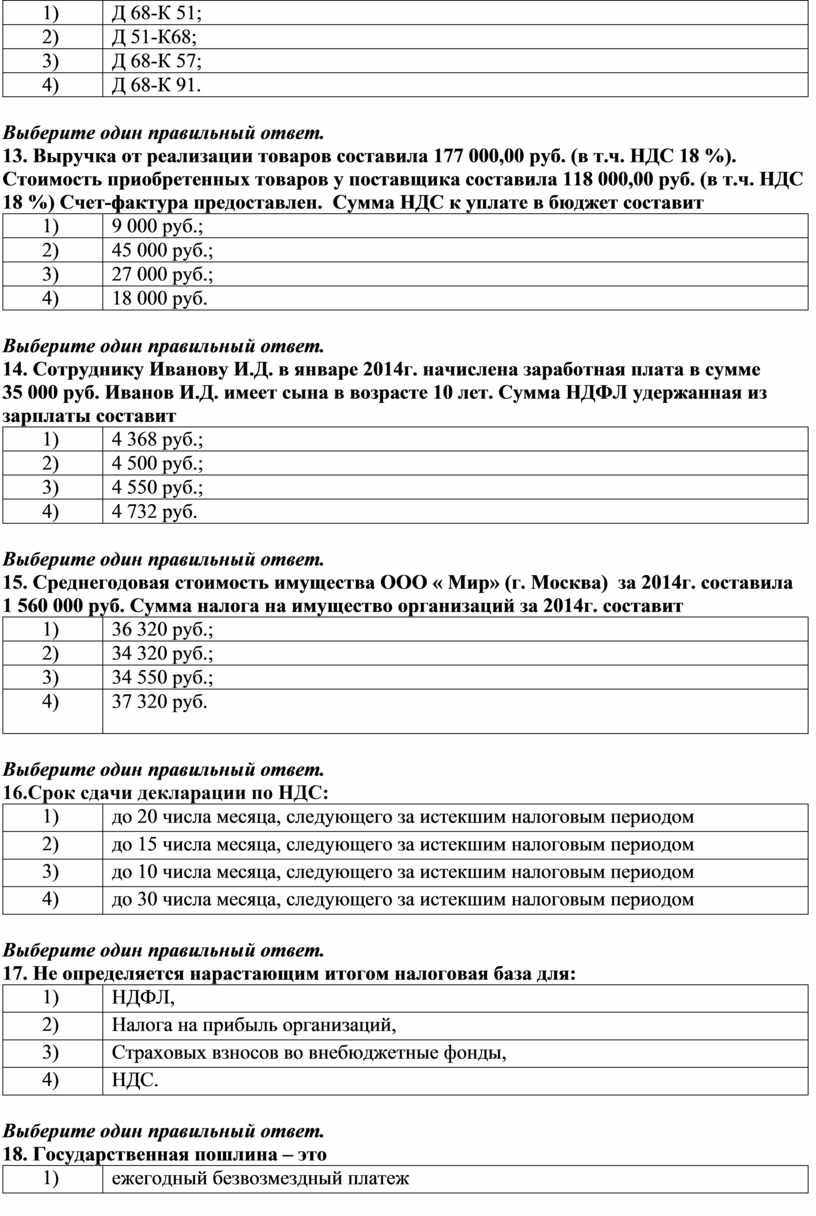

12. Операция «Государственная пошлина перечислена в бюджет» отражается в учете проводкой:

|

1) |

Д 68-К 51; |

|

2) |

Д 51-К68; |

|

3) |

Д 68-К 57; |

|

4) |

Д 68-К 91. |

Выберите один правильный ответ.

13. Выручка от реализации товаров составила 177 000,00 руб. (в т.ч. НДС 18 %). Стоимость приобретенных товаров у поставщика составила 118 000,00 руб. (в т.ч. НДС 18 %) Счет-фактура предоставлен. Сумма НДС к уплате в бюджет составит

|

1) |

9 000 руб.; |

|

2) |

45 000 руб.; |

|

3) |

27 000 руб.; |

|

4) |

18 000 руб. |

Выберите один правильный ответ.

14. Сотруднику Иванову И.Д. в январе 2014г. начислена заработная плата в сумме 35 000 руб. Иванов И.Д. имеет сына в возрасте 10 лет. Сумма НДФЛ удержанная из зарплаты составит

|

1) |

4 368 руб.; |

|

2) |

4 500 руб.; |

|

3) |

4 550 руб.; |

|

4) |

4 732 руб. |

Выберите один правильный ответ.

15. Среднегодовая стоимость имущества ООО « Мир» (г. Москва) за 2014г. составила 1 560 000 руб. Сумма налога на имущество организаций за 2014г. составит

|

1) |

36 320 руб.; |

|

2) |

34 320 руб.; |

|

3) |

34 550 руб.; |

|

4) |

37 320 руб. |

Выберите один правильный ответ.

16.Срок сдачи декларации по НДС:

|

1) |

до 20 числа месяца, следующего за истекшим налоговым периодом |

|

2) |

до 15 числа месяца, следующего за истекшим налоговым периодом |

|

3) |

до 10 числа месяца, следующего за истекшим налоговым периодом |

|

4) |

до 30 числа месяца, следующего за истекшим налоговым периодом |

Выберите один правильный ответ.

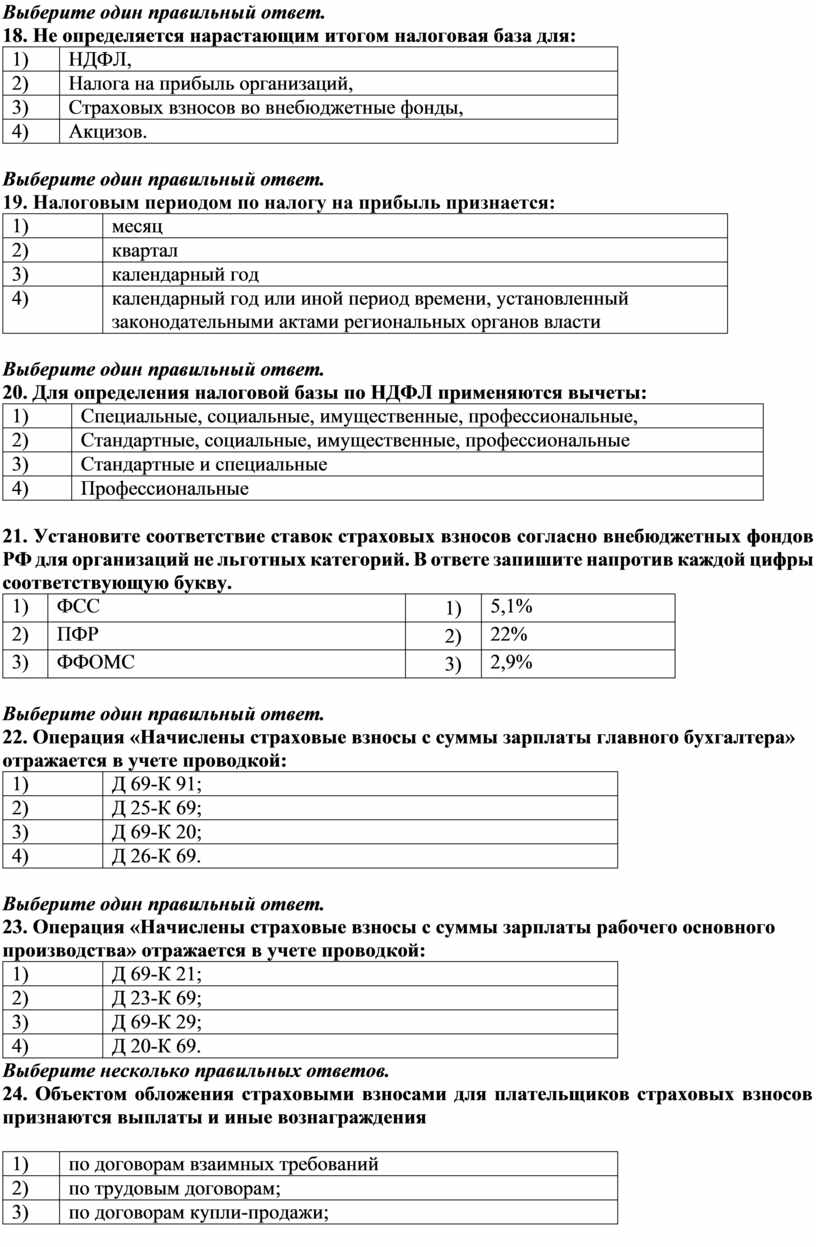

17. Не определяется нарастающим итогом налоговая база для:

|

1) |

НДФЛ, |

|

2) |

Налога на прибыль организаций, |

|

3) |

Страховых взносов во внебюджетные фонды, |

|

4) |

НДС. |

Выберите один правильный ответ.

18. Государственная пошлина – это

|

1) |

ежегодный безвозмездный платеж |

|

2) |

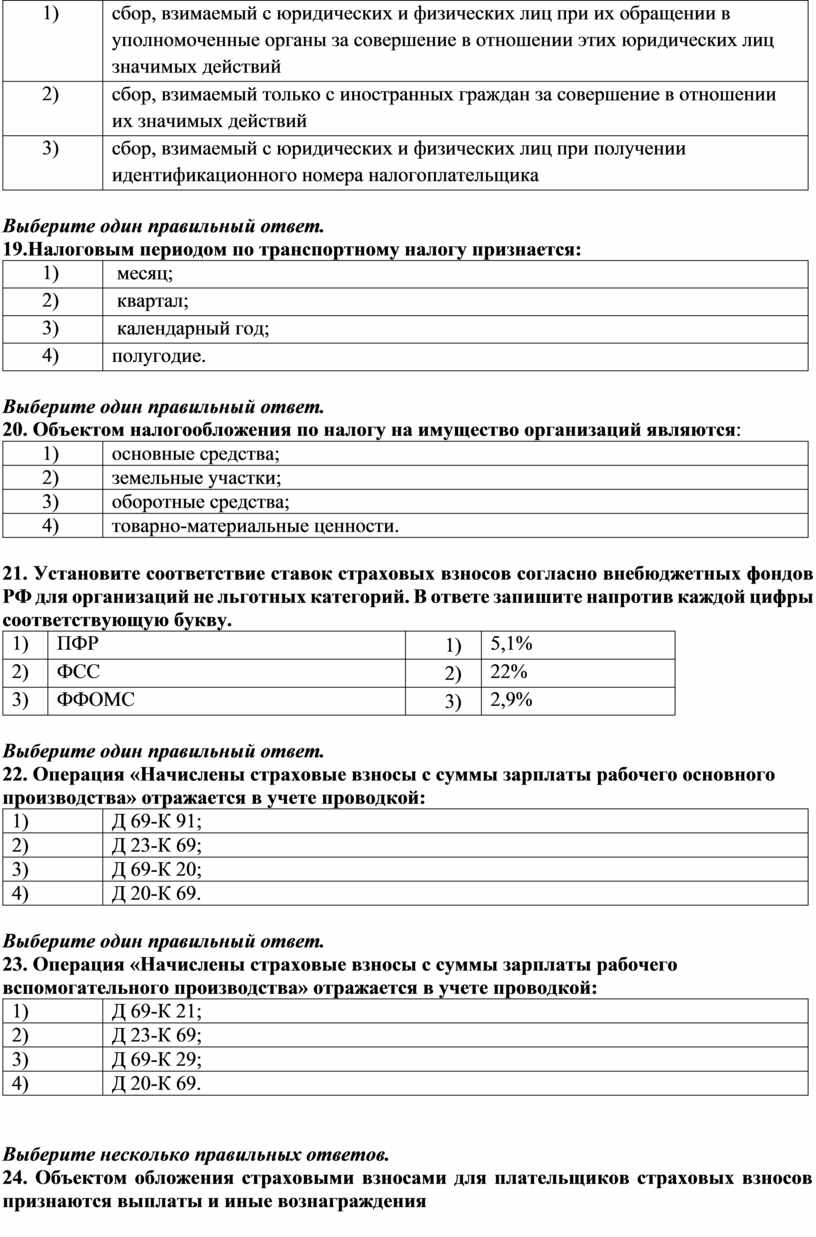

сбор, взимаемый с юридических и физических лиц при их обращении в уполномоченные органы за совершение в отношении этих юридических лиц значимых действий |

|

3) |

сбор, взимаемый только с иностранных граждан за совершение в отношении их значимых действий |

|

4) |

сбор, взимаемый с юридических и физических лиц при получении идентификационного номера налогоплательщика |

Выберите один правильный ответ.

19.Налоговым периодом по транспортному налогу признается:

|

1) |

месяц; |

|

2) |

квартал; |

|

3) |

календарный год; |

|

4) |

полугодие. |

Выберите один правильный ответ.

20. Объектом налогообложения по налогу на имущество организаций являются:

|

1) |

основные средства; |

|

2) |

земельные участки; |

|

3) |

оборотные средства; |

|

4) |

товарно-материальные ценности. |

21. Установите соответствие ставок страховых взносов согласно внебюджетных фондов РФ для организаций не льготных категорий. В ответе запишите напротив каждой цифры соответствующую букву.

|

1) |

ПФР |

1) |

5,1% |

|

2) |

ФСС |

2) |

22% |

|

3) |

ФФОМС |

3) |

2,9% |

Выберите один правильный ответ.

22. Операция «Начислены страховые взносы с суммы зарплаты рабочего основного производства» отражается в учете проводкой:

|

1) |

Д 69-К 91; |

|

2) |

Д 23-К 69; |

|

3) |

Д 69-К 20; |

|

4) |

Д 20-К 69. |

Выберите один правильный ответ.

23. Операция «Начислены страховые взносы с суммы зарплаты рабочего вспомогательного производства» отражается в учете проводкой:

|

1) |

Д 69-К 21; |

|

2) |

Д 23-К 69; |

|

3) |

Д 69-К 29; |

|

4) |

Д 20-К 69. |

Выберите несколько правильных ответов.

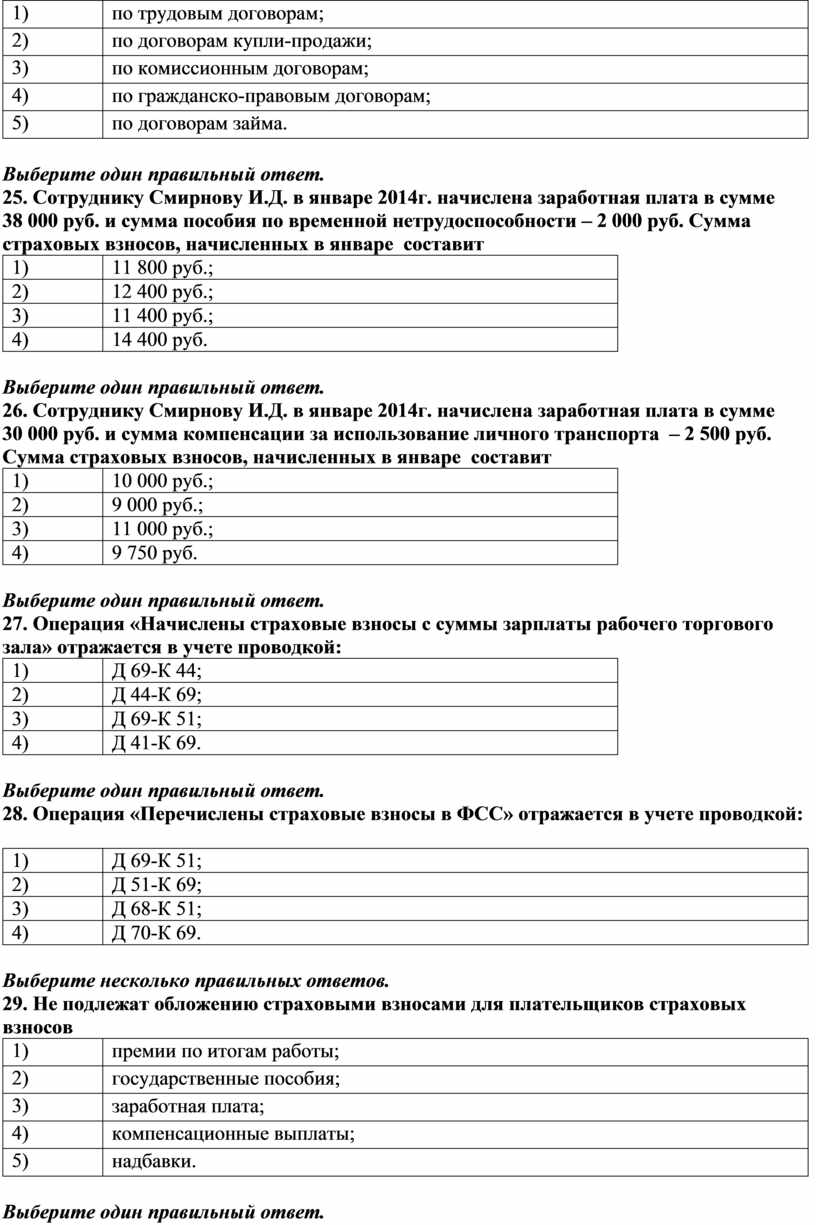

24. Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения

|

1) |

по трудовым договорам; |

|

2) |

по договорам купли-продажи; |

|

3) |

по комиссионным договорам; |

|

4) |

по гражданско-правовым договорам; |

|

5) |

по договорам займа. |

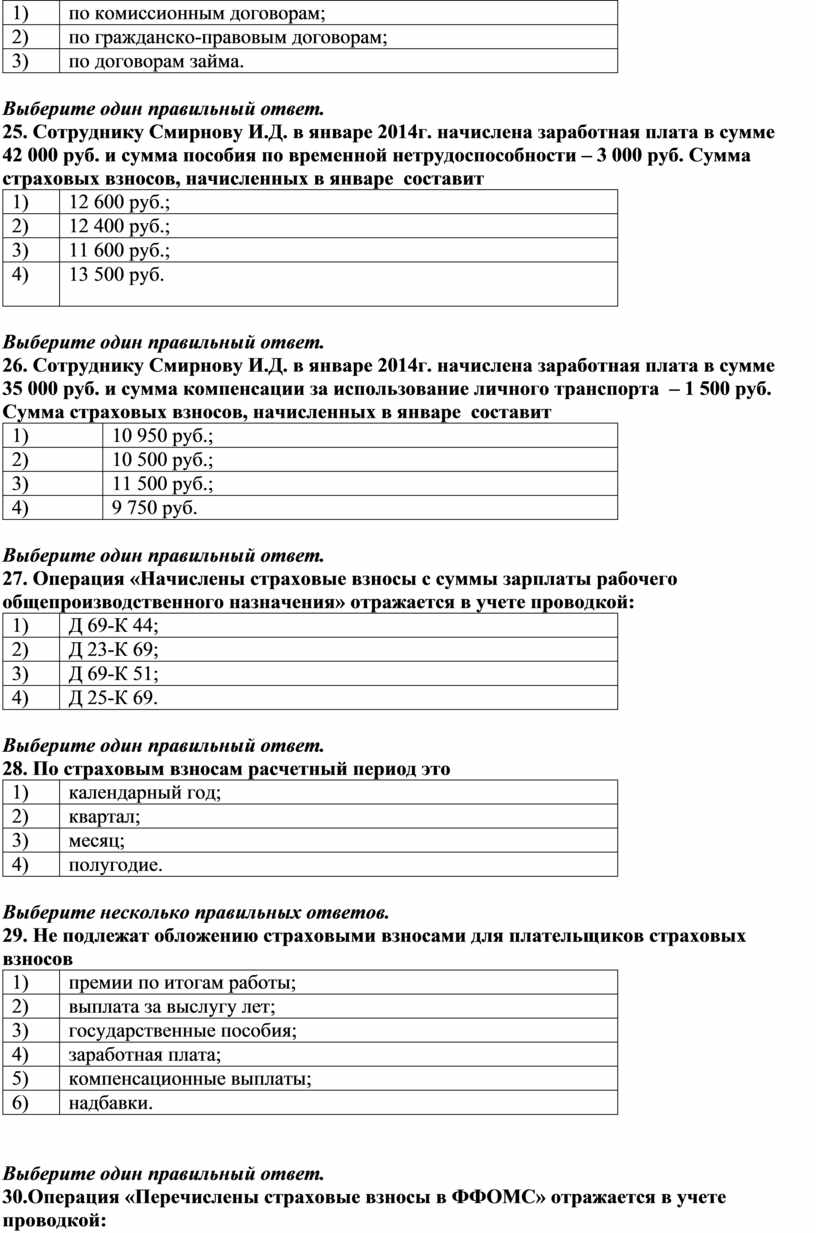

Выберите один правильный ответ.

25. Сотруднику Смирнову И.Д. в январе 2014г. начислена заработная плата в сумме 38 000 руб. и сумма пособия по временной нетрудоспособности – 2 000 руб. Сумма страховых взносов, начисленных в январе составит

|

1) |

11 800 руб.; |

|

2) |

12 400 руб.; |

|

3) |

11 400 руб.; |

|

4) |

14 400 руб. |

Выберите один правильный ответ.

26. Сотруднику Смирнову И.Д. в январе 2014г. начислена заработная плата в сумме 30 000 руб. и сумма компенсации за использование личного транспорта – 2 500 руб. Сумма страховых взносов, начисленных в январе составит

|

1) |

10 000 руб.; |

|

2) |

9 000 руб.; |

|

3) |

11 000 руб.; |

|

4) |

9 750 руб. |

Выберите один правильный ответ.

27. Операция «Начислены страховые взносы с суммы зарплаты рабочего торгового зала» отражается в учете проводкой:

|

1) |

Д 69-К 44; |

|

2) |

Д 44-К 69; |

|

3) |

Д 69-К 51; |

|

4) |

Д 41-К 69. |

Выберите один правильный ответ.

28. Операция «Перечислены страховые взносы в ФСС» отражается в учете проводкой:

|

1) |

Д 69-К 51; |

|

2) |

Д 51-К 69; |

|

3) |

Д 68-К 51; |

|

4) |

Д 70-К 69. |

Выберите несколько правильных ответов.

29. Не подлежат обложению страховыми взносами для плательщиков страховых взносов

|

1) |

премии по итогам работы; |

|

2) |

государственные пособия; |

|

3) |

заработная плата; |

|

4) |

компенсационные выплаты; |

|

5) |

надбавки. |

Выберите один правильный ответ.

30. Расчетным периодом по страховым взносам признается

|

1) |

календарный год; |

|

2) |

квартал; |

|

3) |

месяц; |

|

4) |

полугодие. |

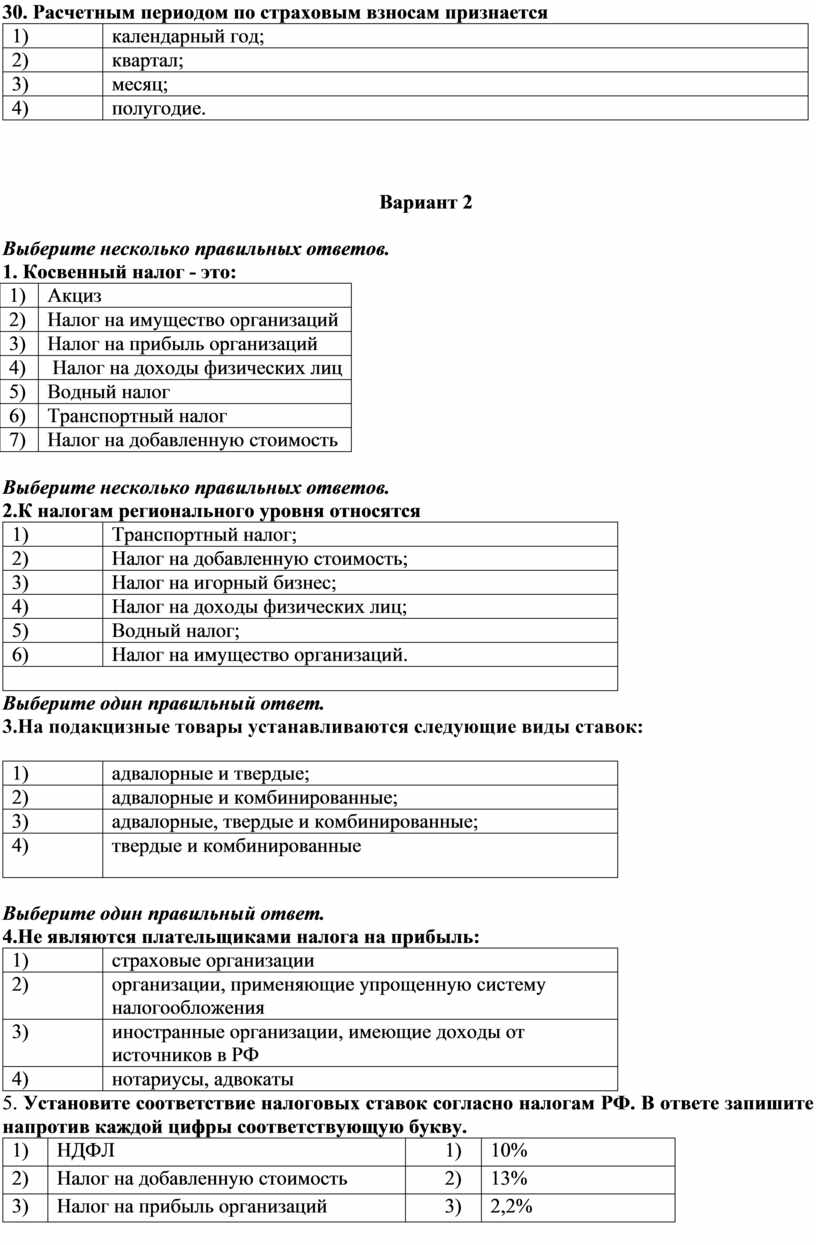

Вариант 2

Выберите несколько правильных ответов.

1. Косвенный налог - это:

|

1) |

Акциз |

|

2) |

Налог на имущество организаций |

|

3) |

Налог на прибыль организаций |

|

4) |

Налог на доходы физических лиц |

|

5) |

Водный налог |

|

6) |

Транспортный налог |

|

7) |

Налог на добавленную стоимость |

Выберите несколько правильных ответов.

2.К налогам регионального уровня относятся

|

1) |

Транспортный налог; |

|

2) |

Налог на добавленную стоимость; |

|

3) |

Налог на игорный бизнес; |

|

4) |

Налог на доходы физических лиц; |

|

5) |

Водный налог; |

|

6) |

Налог на имущество организаций. |

|

|

|

Выберите один правильный ответ.

3.На подакцизные товары устанавливаются следующие виды ставок:

|

1) |

адвалорные и твердые; |

|

2) |

адвалорные и комбинированные; |

|

3) |

адвалорные, твердые и комбинированные; |

|

4) |

твердые и комбинированные |

Выберите один правильный ответ.

4.Не являются плательщиками налога на прибыль:

|

1) |

страховые организации |

|

2) |

организации, применяющие упрощенную систему налогообложения |

|

3) |

иностранные организации, имеющие доходы от источников в РФ |

|

4) |

нотариусы, адвокаты |

5. Установите соответствие налоговых ставок согласно налогам РФ. В ответе запишите напротив каждой цифры соответствующую букву.

|

1) |

НДФЛ |

1) |

10% |

|

2) |

Налог на добавленную стоимость |

2) |

13% |

|

3) |

Налог на прибыль организаций |

3) |

2,2% |

|

4) |

Налог на имущество организаций |

4) |

20% |

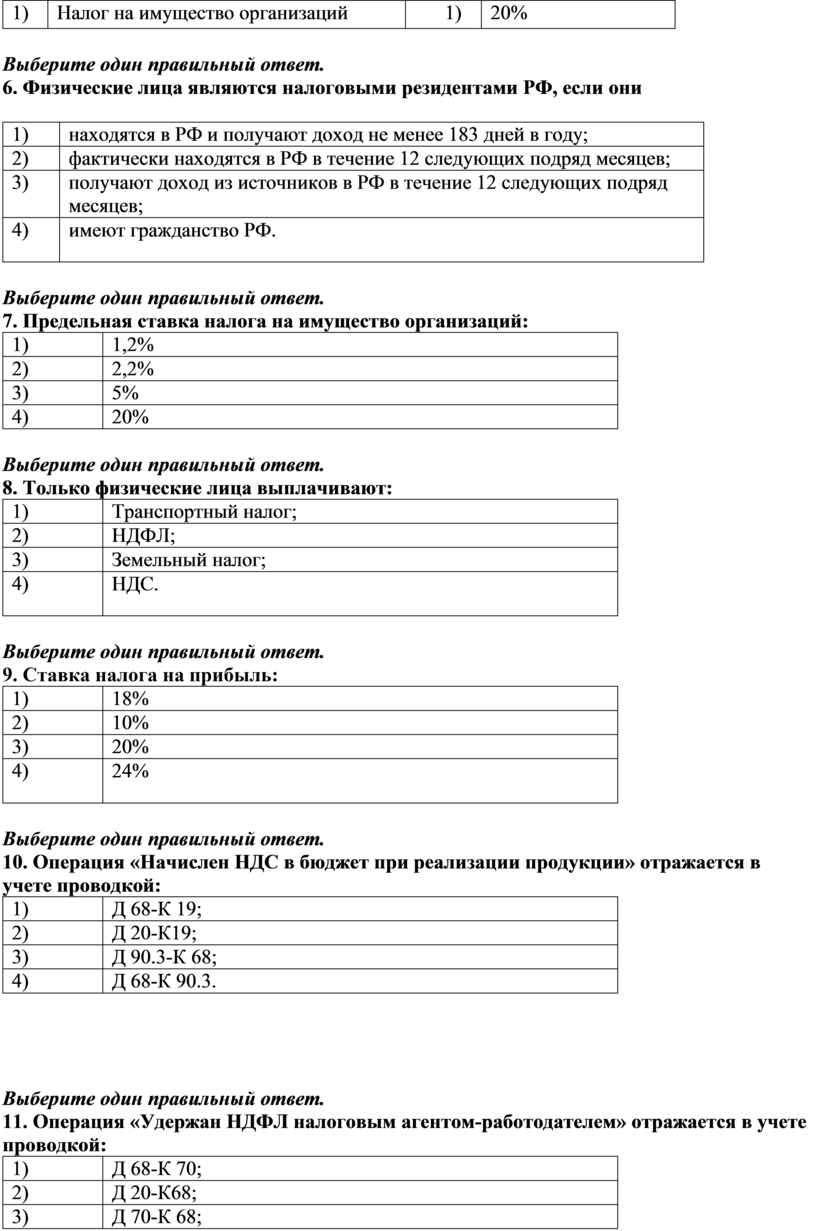

Выберите один правильный ответ.

6. Физические лица являются налоговыми резидентами РФ, если они

|

1) |

находятся в РФ и получают доход не менее 183 дней в году; |

|

2) |

фактически находятся в РФ в течение 12 следующих подряд месяцев; |

|

3) |

получают доход из источников в РФ в течение 12 следующих подряд месяцев; |

|

4) |

имеют гражданство РФ. |

Выберите один правильный ответ.

7. Предельная ставка налога на имущество организаций:

|

1) |

1,2% |

|

2) |

2,2% |

|

3) |

5% |

|

4) |

20% |

Выберите один правильный ответ.

8. Только физические лица выплачивают:

|

1) |

Транспортный налог; |

|

2) |

НДФЛ; |

|

3) |

Земельный налог; |

|

4) |

НДС. |

Выберите один правильный ответ.

9. Ставка налога на прибыль:

|

1) |

18% |

|

2) |

10% |

|

3) |

20% |

|

4) |

24% |

Выберите один правильный ответ.

10. Операция «Начислен НДС в бюджет при реализации продукции» отражается в учете проводкой:

|

1) |

Д 68-К 19; |

|

2) |

Д 20-К19; |

|

3) |

Д 90.3-К 68; |

|

4) |

Д 68-К 90.3. |

Выберите один правильный ответ.

11. Операция «Удержан НДФЛ налоговым агентом-работодателем» отражается в учете проводкой:

|

1) |

Д 68-К 70; |

|

2) |

Д 20-К68; |

|

3) |

Д 70-К 68; |

|

4) |

Д 68-К 51. |

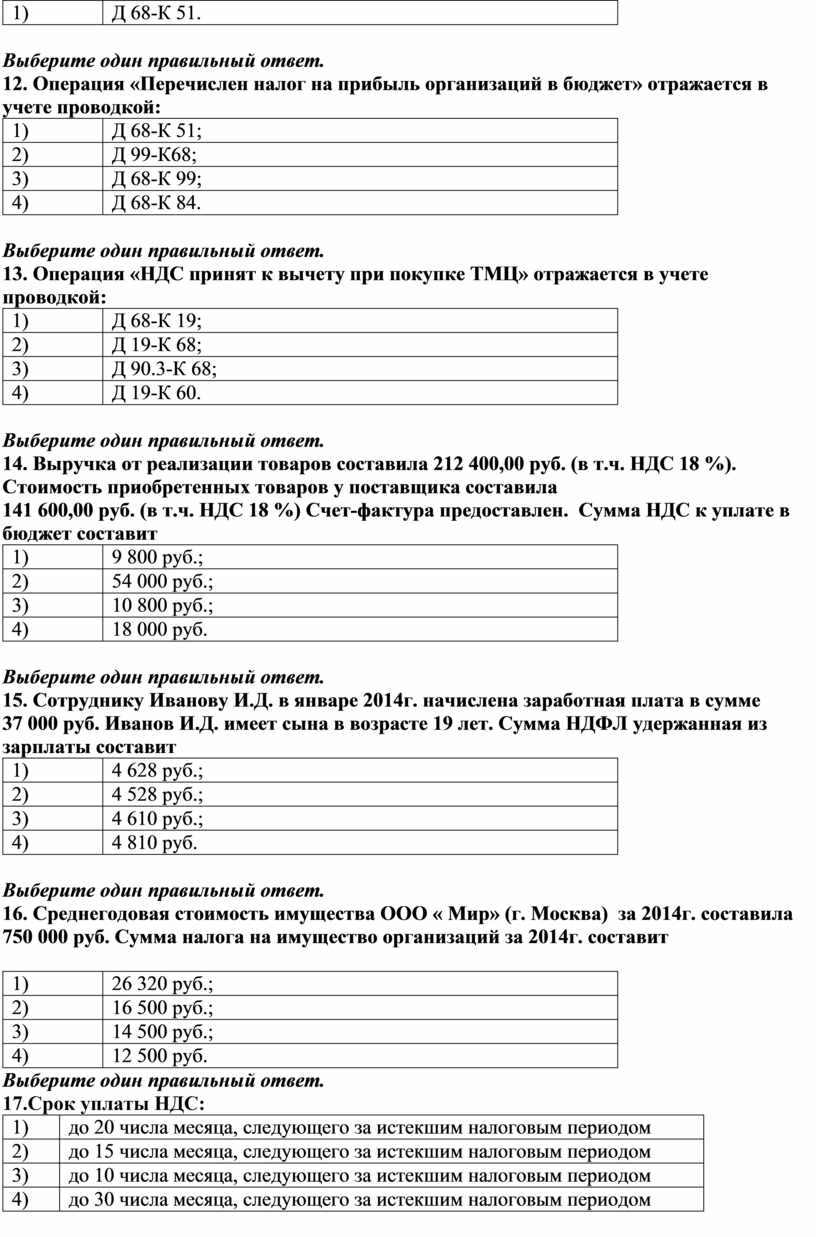

Выберите один правильный ответ.

12. Операция «Перечислен налог на прибыль организаций в бюджет» отражается в учете проводкой:

|

1) |

Д 68-К 51; |

|

2) |

Д 99-К68; |

|

3) |

Д 68-К 99; |

|

4) |

Д 68-К 84. |

Выберите один правильный ответ.

13. Операция «НДС принят к вычету при покупке ТМЦ» отражается в учете проводкой:

|

1) |

Д 68-К 19; |

|

2) |

Д 19-К 68; |

|

3) |

Д 90.3-К 68; |

|

4) |

Д 19-К 60. |

Выберите один правильный ответ.

14. Выручка от реализации товаров составила 212 400,00 руб. (в т.ч. НДС 18 %). Стоимость приобретенных товаров у поставщика составила

141 600,00 руб. (в т.ч. НДС 18 %) Счет-фактура предоставлен. Сумма НДС к уплате в бюджет составит

|

1) |

9 800 руб.; |

|

2) |

54 000 руб.; |

|

3) |

10 800 руб.; |

|

4) |

18 000 руб. |

Выберите один правильный ответ.

15. Сотруднику Иванову И.Д. в январе 2014г. начислена заработная плата в сумме 37 000 руб. Иванов И.Д. имеет сына в возрасте 19 лет. Сумма НДФЛ удержанная из зарплаты составит

|

1) |

4 628 руб.; |

|

2) |

4 528 руб.; |

|

3) |

4 610 руб.; |

|

4) |

4 810 руб. |

Выберите один правильный ответ.

16. Среднегодовая стоимость имущества ООО « Мир» (г. Москва) за 2014г. составила 750 000 руб. Сумма налога на имущество организаций за 2014г. составит

|

1) |

26 320 руб.; |

|

2) |

16 500 руб.; |

|

3) |

14 500 руб.; |

|

4) |

12 500 руб. |

Выберите один правильный ответ.

17.Срок уплаты НДС:

|

1) |

до 20 числа месяца, следующего за истекшим налоговым периодом |

|

2) |

до 15 числа месяца, следующего за истекшим налоговым периодом |

|

3) |

до 10 числа месяца, следующего за истекшим налоговым периодом |

|

4) |

до 30 числа месяца, следующего за истекшим налоговым периодом |

Выберите один правильный ответ.

18. Не определяется нарастающим итогом налоговая база для:

|

1) |

НДФЛ, |

|

2) |

Налога на прибыль организаций, |

|

3) |

Страховых взносов во внебюджетные фонды, |

|

4) |

Акцизов. |

Выберите один правильный ответ.

19. Налоговым периодом по налогу на прибыль признается:

|

1) |

месяц |

|

2) |

квартал |

|

3) |

календарный год |

|

4) |

календарный год или иной период времени, установленный законодательными актами региональных органов власти |

Выберите один правильный ответ.

20. Для определения налоговой базы по НДФЛ применяются вычеты:

|

1) |

Специальные, социальные, имущественные, профессиональные, |

|

2) |

Стандартные, социальные, имущественные, профессиональные |

|

3) |

Стандартные и специальные |

|

4) |

Профессиональные |

21. Установите соответствие ставок страховых взносов согласно внебюджетных фондов РФ для организаций не льготных категорий. В ответе запишите напротив каждой цифры соответствующую букву.

|

1) |

ФСС |

1) |

5,1% |

|

2) |

ПФР |

2) |

22% |

|

3) |

ФФОМС |

3) |

2,9% |

Выберите один правильный ответ.

22. Операция «Начислены страховые взносы с суммы зарплаты главного бухгалтера» отражается в учете проводкой:

|

1) |

Д 69-К 91; |

|

2) |

Д 25-К 69; |

|

3) |

Д 69-К 20; |

|

4) |

Д 26-К 69. |

Выберите один правильный ответ.

23. Операция «Начислены страховые взносы с суммы зарплаты рабочего основного производства» отражается в учете проводкой:

|

1) |

Д 69-К 21; |

|

2) |

Д 23-К 69; |

|

3) |

Д 69-К 29; |

|

4) |

Д 20-К 69. |

Выберите несколько правильных ответов.

24. Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения

|

1) |

по договорам взаимных требований |

|

2) |

по трудовым договорам; |

|

3) |

по договорам купли-продажи; |

|

4) |

по комиссионным договорам; |

|

5) |

по гражданско-правовым договорам; |

|

6) |

по договорам займа. |

Выберите один правильный ответ.

25. Сотруднику Смирнову И.Д. в январе 2014г. начислена заработная плата в сумме 42 000 руб. и сумма пособия по временной нетрудоспособности – 3 000 руб. Сумма страховых взносов, начисленных в январе составит

|

1) |

12 600 руб.; |

|

2) |

12 400 руб.; |

|

3) |

11 600 руб.; |

|

4) |

13 500 руб. |

Выберите один правильный ответ.

26. Сотруднику Смирнову И.Д. в январе 2014г. начислена заработная плата в сумме 35 000 руб. и сумма компенсации за использование личного транспорта – 1 500 руб. Сумма страховых взносов, начисленных в январе составит

|

1) |

10 950 руб.; |

|

2) |

10 500 руб.; |

|

3) |

11 500 руб.; |

|

4) |

9 750 руб. |

Выберите один правильный ответ.

27. Операция «Начислены страховые взносы с суммы зарплаты рабочего общепроизводственного назначения» отражается в учете проводкой:

|

1) |

Д 69-К 44; |

|

2) |

Д 23-К 69; |

|

3) |

Д 69-К 51; |

|

4) |

Д 25-К 69. |

Выберите один правильный ответ.

28. По страховым взносам расчетный период это

|

1) |

календарный год; |

|

2) |

квартал; |

|

3) |

месяц; |

|

4) |

полугодие. |

Выберите несколько правильных ответов.

29. Не подлежат обложению страховыми взносами для плательщиков страховых взносов

|

1) |

премии по итогам работы; |

|

2) |

выплата за выслугу лет; |

|

3) |

государственные пособия; |

|

4) |

заработная плата; |

|

5) |

компенсационные выплаты; |

|

6) |

надбавки. |

Выберите один правильный ответ.

30.Операция «Перечислены страховые взносы в ФФОМС» отражается в учете проводкой:

|

1) |

Д 69-К 51; |

|

2) |

Д 51-К 69; |

|

3) |

Д 68-К 51; |

|

4) |

Д 70-К 69. |

.

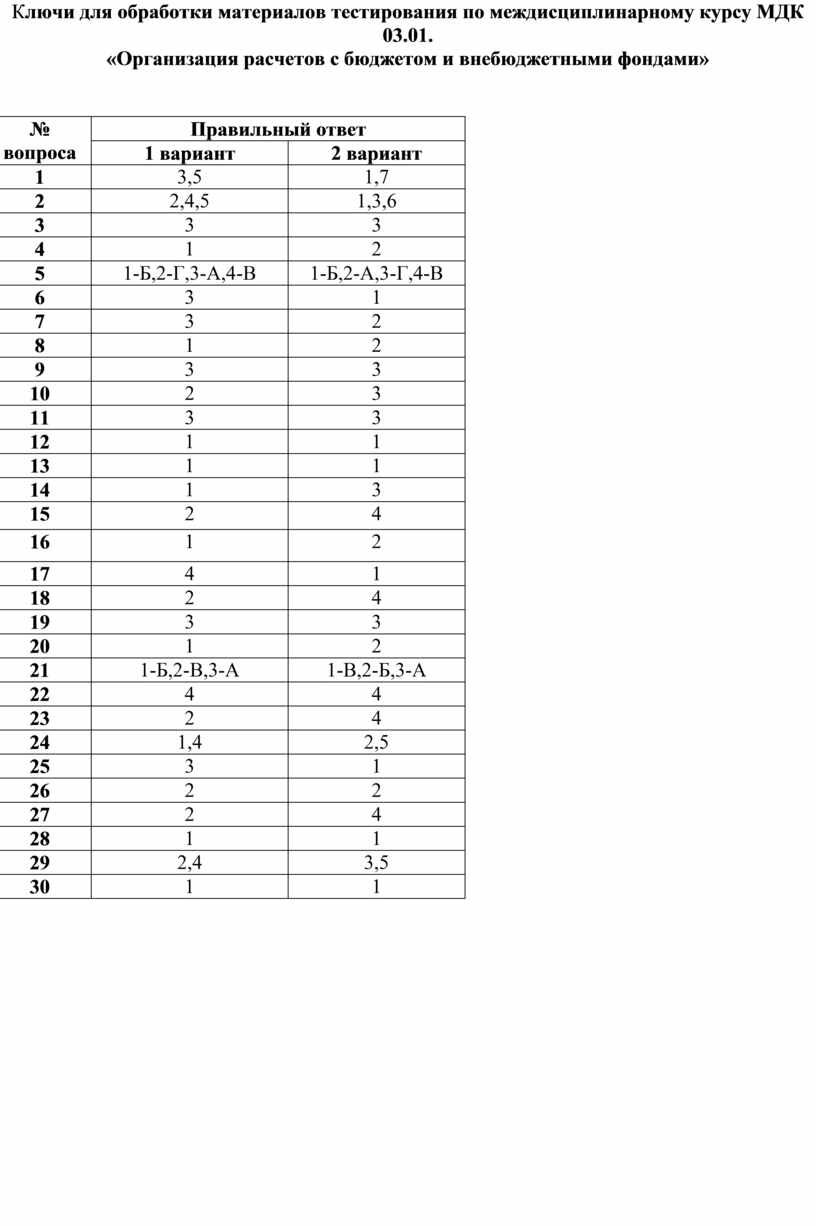

Ключи

для обработки материалов тестирования по междисциплинарному курсу МДК 03.01.

«Организация

расчетов с бюджетом и внебюджетными фондами»

|

№ вопроса |

Правильный ответ |

|

|

1 вариант |

2 вариант |

|

|

1 |

3,5 |

1,7 |

|

2 |

2,4,5 |

1,3,6 |

|

3 |

3 |

3 |

|

4 |

1 |

2 |

|

5 |

1-Б,2-Г,3-А,4-В |

1-Б,2-А,3-Г,4-В |

|

6 |

3 |

1 |

|

7 |

3 |

2 |

|

8 |

1 |

2 |

|

9 |

3 |

3 |

|

10 |

2 |

3 |

|

11 |

3 |

3 |

|

12 |

1 |

1 |

|

13 |

1 |

1 |

|

14 |

1 |

3 |

|

15 |

2 |

4 |

|

16 |

1 |

2 |

|

17 |

4 |

1 |

|

18 |

2 |

4 |

|

19 |

3 |

3 |

|

20 |

1 |

2 |

|

21 |

1-Б,2-В,3-А |

1-В,2-Б,3-А |

|

22 |

4 |

4 |

|

23 |

2 |

4 |

|

24 |

1,4 |

2,5 |

|

25 |

3 |

1 |

|

26 |

2 |

2 |

|

27 |

2 |

4 |

|

28 |

1 |

1 |

|

29 |

2,4 |

3,5 |

|

30 |

1 |

1 |

Типовые задания для оценки освоения знаний по МДК 03.01 Организация расчетов с бюджетом и внебюджетными фондами

1 вариант

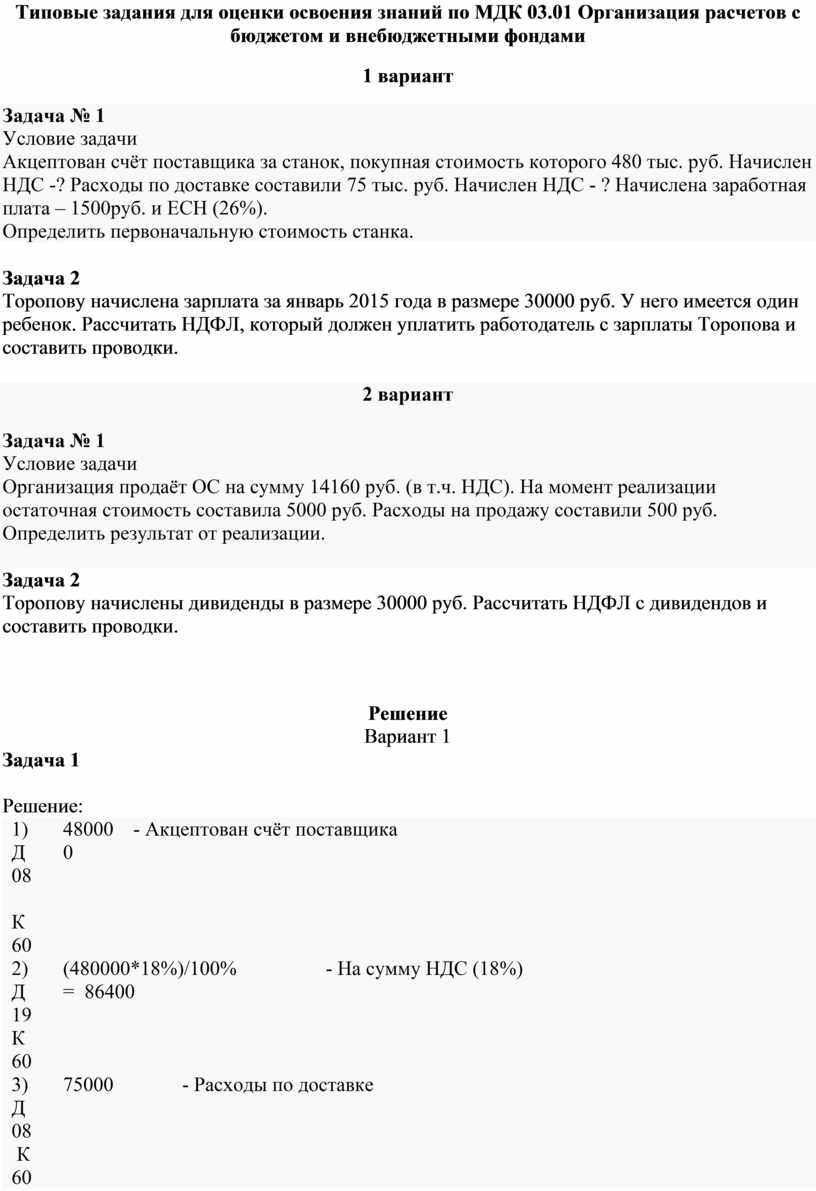

Задача № 1

Условие задачи

Акцептован счёт поставщика за станок, покупная стоимость которого 480 тыс. руб. Начислен НДС -? Расходы по доставке составили 75 тыс. руб. Начислен НДС - ? Начислена заработная плата – 1500руб. и ЕСН (26%).

Определить первоначальную стоимость станка.

Задача 2

Торопову начислена зарплата за январь 2015 года в размере 30000 руб. У него имеется один ребенок. Рассчитать НДФЛ, который должен уплатить работодатель с зарплаты Торопова и составить проводки.

2 вариант

Задача № 1

Условие задачи

Организация продаёт ОС на сумму 14160 руб. (в т.ч. НДС). На момент реализации остаточная стоимость составила 5000 руб. Расходы на продажу составили 500 руб.

Определить результат от реализации.

Задача 2

Торопову начислены дивиденды в размере 30000 руб. Рассчитать НДФЛ с дивидендов и составить проводки.

Решение

Вариант 1

Задача 1

Решение:

|

1) Д 08 К 60 |

480000 |

- Акцептован счёт поставщика |

||||||

|

2) Д 19 К 60 |

(480000*18%)/100% = 86400 |

- На сумму НДС (18%) |

||||||

|

3) Д 08 К 60 |

75000 |

- Расходы по доставке |

||||||

|

4) Д 19 К 60 |

(75000*18%)/100% = 13500 |

- Начислен НДС (18%) |

||||||

|

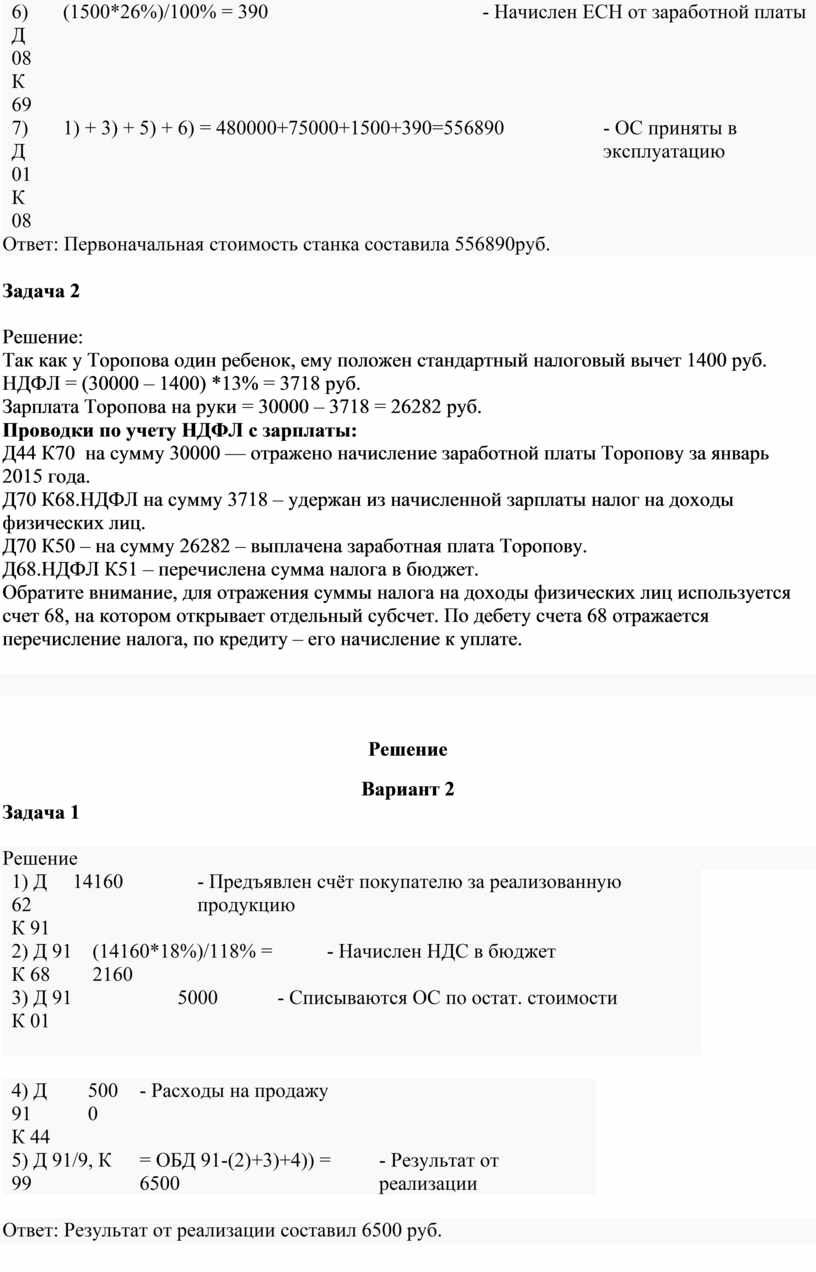

5) Д 08 К 70 |

1500 |

- Начислена заработная плата |

||||||

|

6) Д 08 К 69 |

(1500*26%)/100% = 390 |

- Начислен ЕСН от заработной платы |

||||||

|

7) Д 01 К 08 |

1) + 3) + 5) + 6) = 480000+75000+1500+390=556890 |

- ОС приняты в эксплуатацию |

||||||

Ответ: Первоначальная стоимость станка составила 556890руб.

Задача 2

Решение:

Так как у Торопова один ребенок, ему положен стандартный налоговый вычет 1400 руб.

НДФЛ = (30000 – 1400) *13% = 3718 руб.

Зарплата Торопова на руки = 30000 – 3718 = 26282 руб.

Проводки по учету НДФЛ с зарплаты:

o Д44 К70 на сумму 30000 — отражено начисление заработной платы Торопову за январь 2015 года.

o Д70 К68.НДФЛ на сумму 3718 – удержан из начисленной зарплаты налог на доходы физических лиц.

o Д70 К50 – на сумму 26282 – выплачена заработная плата Торопову.

o Д68.НДФЛ К51 – перечислена сумма налога в бюджет.

Обратите внимание, для отражения суммы налога на доходы физических лиц используется счет 68, на котором открывает отдельный субсчет. По дебету счета 68 отражается перечисление налога, по кредиту – его начисление к уплате.

Решение

Вариант 2

Задача 1

Решение

|

1) Д 62 К 91 |

14160 |

- Предъявлен счёт покупателю за реализованную продукцию |

||||

|

2) Д 91 К 68 |

(14160*18%)/118% = 2160 |

- Начислен НДС в бюджет |

||||

|

3) Д 91 К 01 |

5000 |

- Списываются ОС по остат. стоимости |

||||

|

|

|

|

|

|

|

|

|

4) Д 91 К 44 |

5000 |

- Расходы на продажу |

|

|

5) Д 91/9, К 99 |

= ОБД 91-(2)+3)+4)) = 6500 |

- Результат от реализации |

|

Ответ: Результат от реализации составил 6500 руб.

Задача 2

Решение:

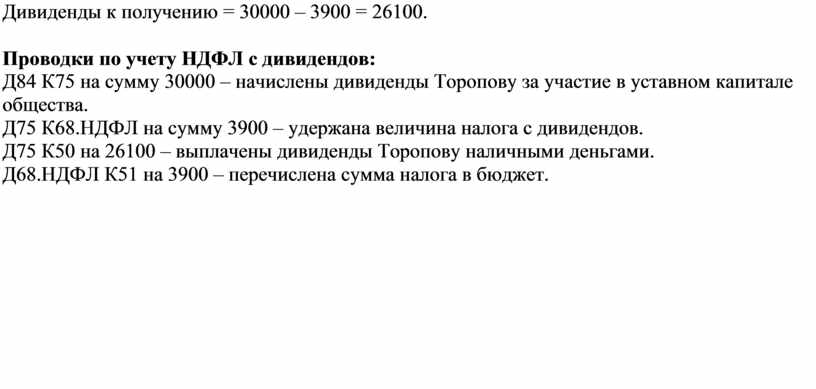

НДФЛ = 30000 *13% = 3900.

Дивиденды к получению = 30000 – 3900 = 26100.

Проводки по учету НДФЛ с дивидендов:

o Д84 К75 на сумму 30000 – начислены дивиденды Торопову за участие в уставном капитале общества.

o Д75 К68.НДФЛ на сумму 3900 – удержана величина налога с дивидендов.

o Д75 К50 на 26100 – выплачены дивиденды Торопову наличными деньгами.

o Д68.НДФЛ К51 на 3900 – перечислена сумма налога в бюджет.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.