Поделиться

|

|

УТВЕРЖДАЮ Директор ______________ «____» ________________ 20 г. |

Контрольно – измерительный материал

по программе подготовки специалистов среднего звена

на базе основного общего образования

ОП.16 Бухгалтерский учет в общественном питании

19.02.10 Технология продукции общественного питания

2015

Организация-разработчик:

Разработчики:

Ф.И.О., ученая степень, звание, должность

Обсуждено на заседании методической комиссии

Протокол №_______ от «_____» _________ 20____г.

Председатель МК ________________________ ______________

Пояснительная записка

Контроль и оценка результатов освоения учебной дисциплины ОП.16 Бухгалтерский учет в общественном питании по профессии 19.02.10 Технология продукции общественного питания сформированы в комплекте контрольно – измерительного материала.

1. В результате освоения учебной дисциплины осуществляется контроль следующих знаний, умений:

Уметь:

ориентироваться в операциях бухгалтерского учета и бухгалтерской отчетности.

Знать:

сущность и содержание бухгалтерского учета в коммерческих организациях;

основные правила и методы ведения бухгалтерского учета;

виды бухгалтерских счетов;

учет хозяйственных операций.

Требования к результатам освоения дисциплины:

В результате освоения учебной дисциплины выпускник, должен обладать общими компетенциями, включающими в себя способность:

ОК 1. Понимать сущность и социальную значимость будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, исходя из цели и способов ее достижения, определенных руководителем.

ОК 3. Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за результаты своей работы.

ОК 4. Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

ОК 5. Использовать информационно-коммуникационные технологии в профессиональной деятельности.

ОК 6. Работать в команде, эффективно общаться с коллегами, руководством, клиентами.

ОК 7.Брать на себя ответственность за работу членов команды(подчиненных), результат работы команды.

ОК 8.Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ОК 10. Исполнять воинскую обязанность с применением полученных профессиональных знаний (для юношей).

2. Оценка освоения учебной дисциплины: формы и методы оценивания

Текущий контроль. Текущий контроль успеваемости осуществляется в ходе повседневной учебной работы по курсу учебной дисциплины. После изучения тем «Общая характеристика хозяйственного учёта» в форме тестирования и выполнения практических дифференцированных заданий; темы «Основные правила ведения бухгалтерской документации, учётные регистры» в форме тестирования и выполнения практических дифференцированных заданий. В результате изучения тем «Система счетов бухгалтерского учёта. Двойная запись .Бухгалтерский баланс» проводится текущий контроль в форме выполнения группового или индивидуального проекта.

Промежуточная аттестация – проходит в итоге изучения курса на дифференцированном зачёте в форме тестирования и выполнения практических дифференцированных х заданий.

3. При составлении контрольно-измерительного материала использованы:

Учебники и методические пособия:

Преподавание курса ориентировано на использование обучающимися учебников. Для организации практической работы на уроках и домашней работы обучающихся используется Основы микробиологии, санитарии и гигиены в пищевом производстве.

Основная литература :

1. Бдайциева Л.Ж. Бухгалтерский учёт: Учебник.- М.: Издательство Юрайт, 2014.- с.735 .

2. Иванова Н.В. Бухгалтерский учёт: Учебное пособие для студентов учреждений среднего профессионального образования. - 6-е издание, переработанное и дополненное. – М.: Издательский центр « Академия», 2014. – с.304 .

3.Л.А. Русалева «Теория бухгалтерского учета», Феникс.-2015 г.

4.В.М. Богаченко «Бухгалтерский учет», Феникс.-2014 г.

5.Н.П. Кондраков «Бухгалтерский учет», Инфра-М.-2013 г.

6.В.М. Швецкая, Н.А. Головко «Бухгалтерский учет», Дашков и К.- 2014 г.

Дополнительная литература:

1. Федеральный закон «О бухгалтерском учете» от 21.11.14 г. № 129-ФЗ; 23 ПБУ: Практический комментарий, Абак.-2009 г.;

2.План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации от 31.10.2013 г. № 94-Н

Контрольно-измерительный материал

ОП.16 Бухгалтерский учет в общественном питании

1 семестр

ВАРИАНТ I

УРОВЕНЬ А. (за каждый правильный ответ 1 балл)

1. Что понимается под хозяйственным учетом?

а) система наблюдения, сбора, измерения, регистрации, обработки, передачи информации о хозяйственной деятельности, необходимой для управления общественным производством;

б) управление отдельными хозяйственными процессами на базе полученной первичной учетной документации;

в) хозяйственный учет – это бухгалтерский учет.

2. Функции управления в организации реализуются при помощи информации, полученной в системе:

а) бухгалтерского учета;

б) статистического учета;

в) оперативного учета.

3. Какие отличительные признаки определяют приоритет бухгалтерского учета перед другими видами учета?

а) сплошная регистрация фактов хозяйственной жизни;

б) документальное оформление экономических событий;

в) непрерывное наблюдение за хозяйственными процессами, их документальное оформление и периодическое подтверждение достоверности полученной информации специфическими приемами (например, инвентаризацией).

4. На какие виды подразделяется вся учетная информация?

а) оперативная и бухгалтерская;

б) бухгалтерская и статистическая;

в) оперативная, бухгалтерская и статистическая.

5. На каком виде хозяйственного учета сформировался управленческий учет?

а) бухгалтерском и статистическом;

б) бухгалтерском и оперативном;

в) бухгалтерском.

6. Назовите состав внешних пользователей, имеющих прямой финансовый интерес к учетной информации конкретной организации:

а) депозитарии;

б) аудиторские фирмы;

в) настоящие или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы.

7. Какие измерители применяются в бухгалтерском учете?

а) трудовые и денежные;

б) натуральные, трудовые и денежные;

в) натуральные и денежные.

8. Назовите основные задачи, стоящие перед бухгалтерским учетом:

а) формирование системы показателей финансово-хозяйственной деятельности организации, отвечающих целям заинтересованных пользователей;

б) контроль за эффективным использованием материальных, трудовых и финансовых ресурсов, исходя из установленных экономически обоснованных норм и нормативов;

в) формирование полной и достоверной информации о деятельности организации и ее имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям об использовании материальных, трудовых и финансовых ресурсов и контроль по предупреждению отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

9. Функциями бухгалтерского учета являются:

а) контрольная и информационная;

б) аналитическая и информационная;

в) информационная, обеспечение сохранности собственности, контрольная, аналитическая .

10. Каковы основные принципы бухгалтерского учета?

а) имущественная обособленность экономического субъекта, момент стоимости, непрерывность функционирующего предприятия, двойственность;

б) имущественная обособленность экономического субъекта, момент стоимости, наличие денежного измерителя, разграничение текущих издержек на производство и вложения во внеоборотные активы, последовательность выбранных приоритетов, соответствие доходов и

расходов;

в) имущественная обособленность экономического субъекта, двойственность, момент стоимости, непрерывность деятельности, разграничение текущих затрат на производство продукции, последовательность применения выбранных приоритетов, временная определенность отражения в учете экономических событий, соответствие доходов и расходов, наличие денежного измерения, осмотрительность экономического субъекта, конфиденциальность, периодичность обобщения экономических событий, приоритет содержания над формой.

УРОВЕНЬ В (за каждый правильный ответ 1 балл)

1. Хозяйственные процессы в бухгалтерском учете рассматриваются как:

а) текущая деятельность организации по приобретению отдельных видов активов;

б) отдельные хозяйственные операции, содержанием которых являются движение средств, смены одной формы имущества другой;

в) текущая деятельность организации по производству конкретных видов продукции, выполнению работ или оказанию услуг.

2. Внеоборотные активы организации представлены в учете:

а) основными средствами, долгосрочными инвестициями и нематериальными активами;

б) основными средствами, долгосрочными инвестициями и финансовыми вложениями;

в) нематериальными активами, основными средствами

3. Оборотные активы организации представлены в учете:

а) материально-производственными запасами, а также денежными средствами в кассе и на счетах в банках;

б) материально-производственными запасами, а также затратами в незавершенном производстве;

в) материальными оборотными средствами, денежными средствами,краткосрочными финансовыми вложениями и средствами в расчетах.

4. Назовите состав элементов метода бухгалтерского учета:

а) баланс, двойная запись, отчетность;

б) баланс, счета, инвентаризация, документация, калькуляция;

в) документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс, отчетность.

5. Задолженность различных организаций или отдельных лиц данной организации называется:

а) кредиторская; б) бухгалтерская; в) дебиторская.

6. Способ, с помощью которого хозяйственные средства получают денежное

выражение, называется:

а) инвентаризация; б) оценка; в) документация.

7. Какой капитал образуется при формировании организации за счет вкладов

учредителей?

а) резервный; б) добавочный; в) уставный.

8. Дайте определение бухгалтерской проводки:

а) отражение на счетах хозяйственных операций;

б) запись хозяйственной операции в учете на основании оправдательного документа;

в) технический прием отражения на счетах хозяйственной операции.

9. Простой называется бухгалтерская проводка, в которой производится запись

хозяйственной операции:

а) по дебету одного и кредиту другого счета;

б) два счета по дебету и два по кредиту;

в) один счет по дебету и два по кредиту.

10. Синтетический учет ведется:

а) на аналитических счетах;

б) на аналитических счетах и синтетических счетах одновременно;

в) на синтетических счетах.

11. Активно-пассивным является счет:

а) «Расчетный счет»;

б) «Расчеты с учредителями»;

в) «Расчеты с разными дебиторами и кредиторами».

12. К какому типу относится хозяйственная операция «Возвращена покупателям некачественная готовая продукция»:

а) к первому типу; б) ко второму типу; в) к третьему типу; г) к четвертому типу.

13. Под влиянием хозяйственных операций первого типа:

а) валюта баланса не изменяется;

б) валюта баланса увеличивается;

в) валюта баланса уменьшается;

г) увеличивается итог актива баланса.

14. Сложной называется бухгалтерская проводка, в которой производится запись хозяйственной операции:

а) по дебету нескольких счетов и кредиту одного счета;

б) по дебету одного счета и кредиту нескольких счетов;

в) по дебету одного и кредиту другого счета.

15. В баланс включаются показатели:

а) натуральные; б) стоимостные; в) натуральные и стоимостные;

г) все перечисленные ответы верны.

УРОВЕНЬ С (2 балла)

С1: На основе баланса на начало месяца и хозяйственных операций составьте баланс на конец месяца. Бухгалтерский баланс на начало месяца. Актив Пассив Содержание статьи Сумма Содержание статьи Сумма Основные средства 49500 Уставный капитал 97000 Материалы 15000 Расчеты по краткосрочным кредитам 8000 Касса 5000 Расчеты с персоналом по оплате труда 2500 Расчетный счет 48000 Расчеты с поставщиками и подрядчиками 10000 Итого 117500 Итого 117500 Хозяйственные операции 1.Получены материалы от поставщиков – 15000 р. 2. Выдана из кассы заработная плата – 2500 р. 3. Оплачен с расчетного счета долг поставщикам – 18000 р. 4. Получены в кассу наличные деньги с расчетного счета - 10000

Контрольно-измерительный материал

ОП.16 Бухгалтерский учет в общественном питании

ВАРИАНТ 2

УРОВЕНЬ А. (за каждый правильный ответ 1 балл)

1. Для оплаты отпусков средний дневной заработок исчисляется:

А) за последние 12 календарных месяцев Б) за последние 3 календарных месяца В) за последние 2 месяца работы

2. Кредитовое сальдо по счету «Расчеты с персоналом по оплате труда» показывает

а. наличие денежных средств в кассе организации

б. наличие денежных средств на расчетном счете организации

в. долг организации перед персоналом по оплате труда

г. долг работников перед организацией по оплате труда

3. Учет расчетов с поставщиками за полученные от них товарно -материальные ценности и оказанные услуги осуществляется на синтетическом счете:

а) 51 «Расчетные счета»;

б) 60 «Расчеты с поставщиками и подрядчиками»;

в) 62 «Расчеты с покупателями и заказчиками»;

г) 76 «Расчеты с разными дебиторами и кредиторами»;

4. Сальдо по счету «Расчетные счета» показывает

а. наличие денежных средств в кассе организации

б. наличие денежных средств на расчетном счете организации

в. наличие материалов на складе организации

г. наличие кредиторской задолженности поставщикам

5. Остаток по счету «Касса» отражается

а. в активе баланса в составе внеоборотных активов

б. в активе баланса в составе оборотных активов

в. в пассиве баланса в составе капитала и резервов

г. в пассиве баланса в составе долгосрочных обязательств

6. Выдача денежных средств из кассы отражается

а. По дебету счета «Касса»

б. По кредиту счета «Касса»

в. По кредиту счета «Расчетные счета»

г. По дебету счета «Валютные счета»

7. Первичные документы по учету операции на расчетном счете:

а. -приходный кассовый ордер, расходный кассовый ордер, платежное поручение

б. платежное поручение, платежное требование, мемориальный ордер банка

в. платежное поручение, платежное требование, мемориальный ордер банка, приходный кассовый ордер, расходный кассовый ордер

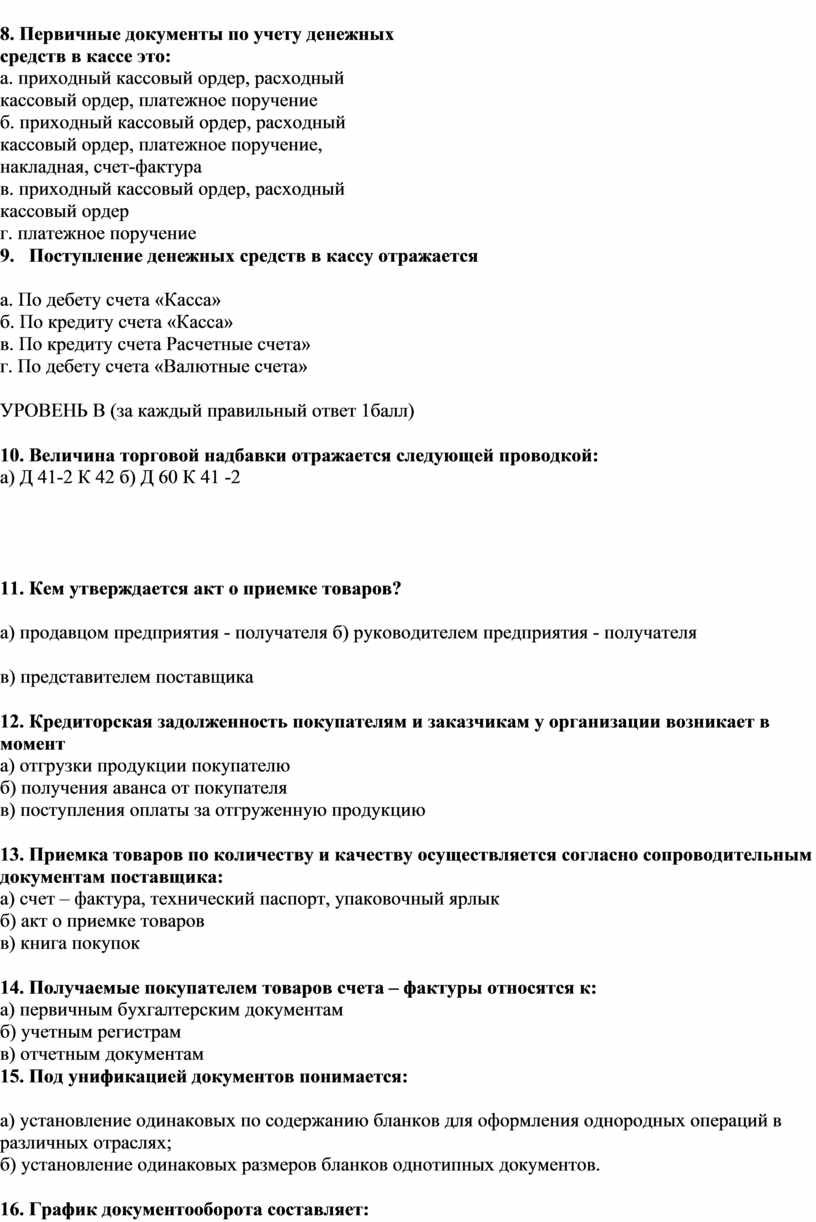

8. Первичные документы по учету денежных средств в кассе это:

а. приходный кассовый ордер, расходный кассовый ордер, платежное поручение

б. приходный кассовый ордер, расходный кассовый ордер, платежное поручение, накладная, счет-фактура

в. приходный кассовый ордер, расходный кассовый ордер

г. платежное поручение

9. Поступление денежных средств в кассу отражается

а. По дебету счета «Касса»

б. По кредиту счета «Касса»

в. По кредиту счета Расчетные счета»

г. По дебету счета «Валютные счета»

УРОВЕНЬ В (за каждый правильный ответ 1балл)

10. Величина торговой надбавки отражается следующей проводкой:

а) Д 41-2 К 42 б) Д 60 К 41 -2

11. Кем утверждается акт о приемке товаров?

а) продавцом предприятия - получателя б) руководителем предприятия - получателя

в) представителем поставщика

12. Кредиторская задолженность покупателям и заказчикам у организации возникает в момент

а) отгрузки продукции покупателю

б) получения аванса от покупателя

в) поступления оплаты за отгруженную продукцию

13. Приемка товаров по количеству и качеству осуществляется согласно сопроводительным документам поставщика:

а) счет – фактура, технический паспорт, упаковочный ярлык

б) акт о приемке товаров

в) книга покупок

14. Получаемые покупателем товаров счета – фактуры относятся к:

а) первичным бухгалтерским документам

б) учетным регистрам

в) отчетным документам

15. Под унификацией документов понимается:

а) установление одинаковых по содержанию бланков для оформления однородных операций в различных отраслях;

б) установление одинаковых размеров бланков однотипных документов.

16. График документооборота составляет:

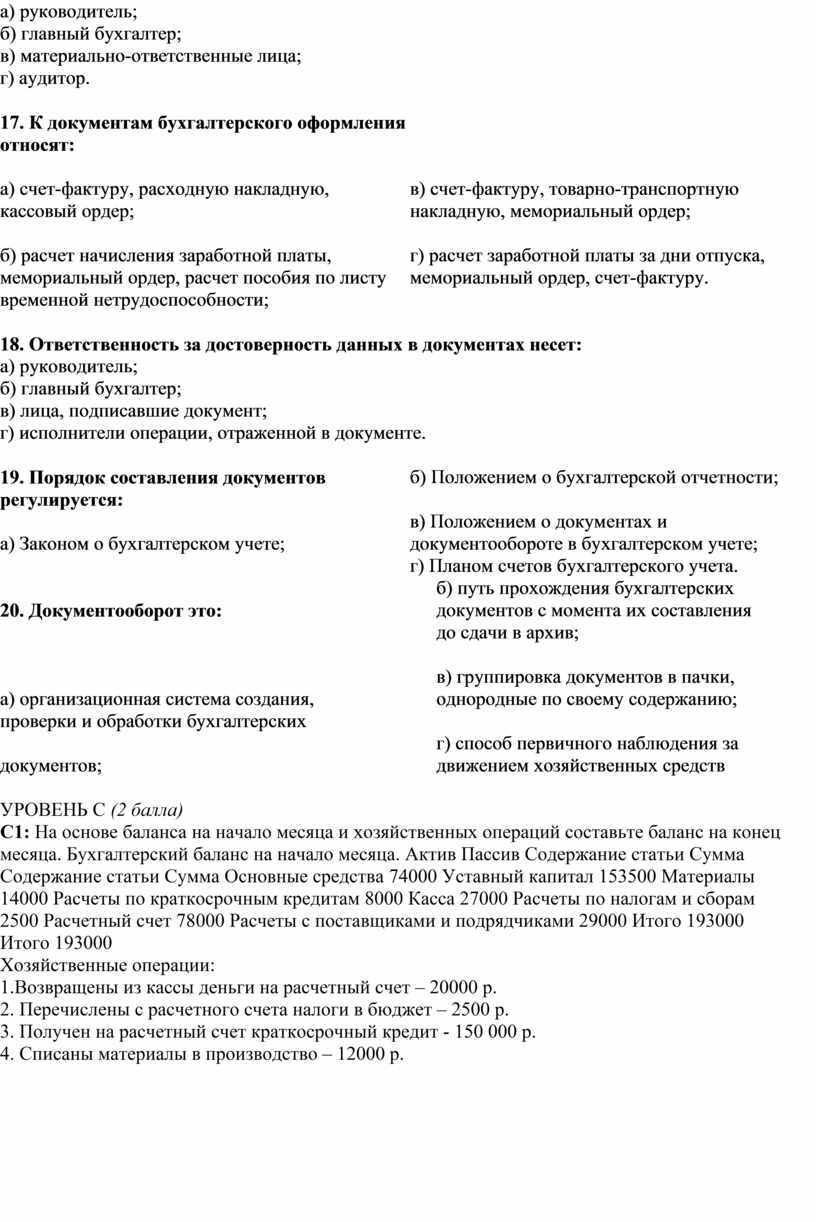

а) руководитель;

б) главный бухгалтер;

в) материально-ответственные лица;

г) аудитор.

17. К документам бухгалтерского оформления относят:

а) счет-фактуру, расходную накладную, кассовый ордер;

б) расчет начисления заработной платы, мемориальный ордер, расчет пособия по листу временной нетрудоспособности;

в) счет-фактуру, товарно-транспортную накладную, мемориальный ордер;

г) расчет заработной платы за дни отпуска, мемориальный ордер, счет-фактуру.

18. Ответственность за достоверность данных в документах несет:

а) руководитель;

б) главный бухгалтер;

в) лица, подписавшие документ;

г) исполнители операции, отраженной в документе.

19. Порядок составления документов регулируется:

а) Законом о бухгалтерском учете;

б) Положением о бухгалтерской отчетности;

в) Положением о документах и документообороте в бухгалтерском учете;

г) Планом счетов бухгалтерского учета.

20. Документооборот это:

а) организационная система создания, проверки и обработки бухгалтерских

документов;

б) путь прохождения бухгалтерских документов с момента их составления

до сдачи в архив;

в) группировка документов в пачки, однородные по своему содержанию;

г) способ первичного наблюдения за движением хозяйственных средств

УРОВЕНЬ С (2 балла)

С1: На основе баланса на начало месяца и хозяйственных операций составьте баланс на конец месяца. Бухгалтерский баланс на начало месяца. Актив Пассив Содержание статьи Сумма

Содержание статьи Сумма Основные средства 74000 Уставный капитал 153500 Материалы

14000 Расчеты по краткосрочным кредитам 8000 Касса 27000 Расчеты по налогам и сборам

2500 Расчетный счет 78000 Расчеты с поставщиками и подрядчиками 29000 Итого 193000

Итого 193000

Хозяйственные операции:

1.Возвращены из кассы деньги на расчетный счет – 20000 р.

2. Перечислены с расчетного счета налоги в бюджет – 2500 р.

3. Получен на расчетный счет краткосрочный кредит - 150 000 р.

4. Списаны материалы в производство – 12000 р.

КРИТЕРИЙ ОЦЕНКИ

Количество баллов:

УРОВЕНЬ А, В – за каждый правильный ответ 1 балл

УРОВЕНЬ С – за каждое задание 2 балла

Нормы оценок:

Оценка “5”- ставится за 35 – 32 баллов

Оценка “4”-ставится за 31 – 27 баллов

Оценка “3”-ставится за 26 – 19 баллов

ШАБЛОН ОТВЕТОВ

ВАРИАНТ 1

ВАРИАНТ 2

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.