Поделиться

Критерии оценки несостоятельности (банкротства) организации

В соответствии с действием Федерального закона «О несостоятельности (банкротстве)» организация объявляется банкротом, если она не способна в полном объеме удовлетворить требованиям кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. К обязательным платежам относятся налоги, сборы и иные обязательства, взносы в бюджет и во внебюджетные фонды в порядке и на условиях, которые определяются законодательством РФ.

Виды обязательств перед кредиторами: задолженность за проданные товары, выполненные работы, оказанные услуги, а так же суммы займов с процентами, подлежащими уплате должником.

Одной из актуальных проблем является определение причин банкротства организаций. Причины банкротства организаций можно подразделить на внешние и внутренние. К внешним факторам банкротства относят причины, связанные с общеэкономической ситуацией в стране и практически неустранимые на уровне организации:

ü изменение общеэкономической и политической ситуации в стране;

ü несовершенство законодательной и нормативной базы;

ü высокие темпы инфляции;

ü несовершенная налоговая и денежная политика государства;

ü недостатки в работе финансово-кредитной системы страны;

ü неблагоприятная рыночная конъюнктура и др.

К внутренним факторам банкротства относят причины, вытекающие из хозяйственной деятельности организации, вследствие ее неудовлетворительной работы:

ü высокие затраты на производство и реализацию продукции;

ü снижение качества продукции и отсутствие спроса;

ü ориентация организации на одного или нескольких покупателей;

ü длительный производственный цикл;

ü неэффективное использование ресурсов, в том числе финансовых, снижение объемов производства и продаж;

ü рост внешней задолженности другим предприятиям и бюджету;

ü необоснованное увеличение дебиторской задолженности;

ü низкий уровень планирования и прогнозирования;

ü недостатки системы внутреннего контроля;

ü некомпетентность руководства или недостаточная квалификация сотрудников и др.

Критерии неплатежеспособности организации:

неисполнение обязанностей по уплате платежей в течение трех месяцев с момента наступления даты платежей;

требование к должнику в совокупности составляет 500 минимальных размеров оплаты труда.

Оценка возможности восстановления (утраты) платежеспособности организации.

Одной из основных задач анализа ликвидности является оценка степени близости организации к банкротству. Существуют критерии формального и неформального характера, по которым организация может быть признана не состоятельной (банкротом).

Такими критериями могут быть:

1.К текущей ликвидности;

2.К обеспеченности собственными средствами;

3.К восстановления (утраты) платежеспособности.

Для оценки структуры баланса и возможности банкротства организации рассчитывается коэффициент утраты или коэффициент восстановления платежеспособности. Для этого используется Кт.л. и Ко.с.с. Если один из вышеуказанных коэффициентов или оба ниже нормативного, то рассчитывается коэффициент восстановления платежеспособности. Если оба коэффициента выше нормативного, то рассчитывается коэффициент утраты платежеспособности.

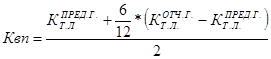

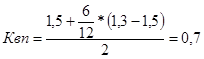

К восстановления платежеспособности рассчитывается по формуле:

К утраты платежеспособности рассчитывается по формуле:

Так как на данной организации один коэффициент ниже нормативного, то рассчитывается коэффициент восстановления платежеспособности.

Таблица 11. Оценка структуры баланса.

|

Показатель |

Пред. год |

Отчет. год |

Норматив |

|

Кт.л. |

1,5 |

1,3 |

2 |

|

Ко.с.с. |

0,31 |

0,26 |

0,1 |

|

Кв.п. |

- |

0,7 |

1 |

Вывод: Данная организация согласно коэффициентам имеет тенденцию к банкротству, т.к. 2 показателя из 3 ниже нормативного.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.