Поделиться

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1 Теоритические аспекты финансового учета предприятия

1.1 Понятие финансового учета предприятия

1.2 Отличие финансового от управленческого учета

Глава 2 Организационная характеристика ООО «Ренессанс Кредит Банк»

2.1 Общая характеристика коммерческого банка ООО «Ренессанс Кредит Банк».

2.2 Анализ состояния и динамики активов предприятия ООО «Ренессанс Кредит Банк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Система бухгалтерского учета включает в себя три подсистемы, такие как финансовый, управленческий и налоговый учет. Налоговый учет ведется для целей налогообложения, управленческий учет применяется для принятия верных управленческих решений на основании данных о бухгалтерском учете. Финансовый и управленческий учет тесно связаны между собой. Они оба служат для одной единой цели т.е. предоставление информации о деятельности предприятия в целом и об эффективности управления самого предприятия.

При современных условиях рыночной экономики от своевременности и качества информации зависит деловой успех предприятия, который выражен в получении окончательного финансового результата в виде прибыли и росте капитала. В свою очередь данные показатели оказывают непосредственное влияние на финансовое состояние предприятия в целом.

Серьезное значение бухгалтерского (финансового учета) как важной основы для управленческого учета состоит в том что организация находится в кризисном состоянии, будут вынуждены сокращать объёмы производства, а оценка реальной экономической ситуации предоставляет хорошую возможность своевременно разработать мероприятия по реализации антикризисной политики, что будет способствовать дальнейшему развитию предприятия.

Целью курсовой работы является рассмотрение принципов организации финансового учета, а также рассмотреть его цели и задачи, таким образом можно выделить следующие задачи:

-· дать характеристику финансовому учету;

-· рассмотреть основные цели и задачи финансового учета;

·- определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость;

·- рассмотреть основы организации финансового учета на предприятии;

·- выявить предмет и объекты финансового учёта.

Объектом исследования является финансовый учёт. Предметом исследования является порядок организации финансового учёта, его цели и задачи на предприятии в целом. При написании курсовой работы были использованы много библиографических источников. Данные сведения были систематизированы. Далее, данный материал был изучен и поделен по частям согласно плану работы.

Теоретической и методологической основой исследования послужили современные научные труды отечественных и зарубежных ученых - экономистов по организации бухгалтерского учета, экономического анализа, контроля, аудита и управленческого учёта в сельскохозяйственных организациях, материалы научных и научно-практических конференций, и библиотечные источники информации. В ходе написания курсовой работы применялись следующие методы исследования: анализа и синтеза, индукции и дедукции, наблюдения, группировки, сравнения, классификации, детализации, коэффициентов.

Проблемы организации финансового учета и внутрихозяйственного контроля исследовалось такими отечественными и зарубежными экономистами, как: М.А. Бахрушина, И.А. Белобжецкий, Ю.И. Данилевский, С.А. Николаева, В.Б. Ивашкевич, К. Друри, Т.П. Карпова, И.А. Ламыкин, М.Ф. Овсийчук, А.Ш. Маргулис, О.М. Островский, М.З. Пизенгольц, Т.С. Сандрикова, Я.В. Соколов, С.А. Стуков, В.П. Суйц, И.Т. Хорнгрен, М.Я. Штейнман, Н.Г. Чумаченко, Керимов В.Э., Е.И. Костюкова и др.

В работе были выполнены различные нормативные и законодательные акты в том числе и библиографические источники информации. Полный перечень библиографических источников приведён в конце работы. По своей структуре, курсовая работа состоит из двух основных глав, введения, заключения и списка использованных источников.

Глава 1 Теоритические аспекты финансового учета предприятия

1.1 Понятие финансового учета предприятия

При современных условиях рыночной экономики от своевременности и качества информации зависит деловой успех предприятия, который выражен в получении окончательного финансового результата в виде прибыли и росте капитала. В свою очередь данные показатели оказывают непосредственное влияние на финансовое состояние предприятия в целом.

Серьезное значение бухгалтерского (финансового учета) как важной основы для управленческого учета состоит в том что организация находится в кризисном состоянии, будут вынуждены сокращать объёмы производства, а оценка реальной экономической ситуации предоставляет хорошую возможность своевременно разработать мероприятия по реализации антикризисной политики, что будет способствовать дальнейшему развитию предприятия.

Финансовый учет – это система, которая осуществляет изменение, передачу и дальнейшую обработку экономической и финансовой информации об определенном хозяйствующем субъекте.

Финансовый и управленческий учет – взаимосвязанные подсистемы бухгалтерского учета и отчетности организации. Общими дляя обоих подсистем является:

- общепринятые принципы бухгалтерского учета;

- единые объекты учета;

- однократное ведение первичной информации для составления бухгалтерской (финансовой) отчетности;

- информационная база учета, используется для принятия верных управленческих решений;

- единый подход к выбору целей и задач учета;

- использование общих методов.

Важно заметить что одни хозяйственные операции в управленческом и финансовом учете отражаются одинаково, а другие операции требуют различного отражения.

Учетная политика – это совокупность способов введения бухгалтерского учета принятая в организации. Как правило, учетная политика формируется руководителем предприятия и главным бухгалтером в соответствии с положением о бухгалтерском учете и требованиям налогового кодекса РФ.

Основными требованиями предъявляемым к принятой в организации учетной политике, является тем что она не должна противоречить прнятым нормативным актам России.

Процесс составления учетной политики как внутреннего документа предприятия состоит из нескольких этапов

- выбор и обоснование учетной политики;

- придание гласности учетной политики.

Первый этап обязателен для всех организаций, которые имеют статус юридического лица. Исключение составляет лишь кредитные организации, которые находятся на территории России.

На втором этапе раскрытию учетной политики обязаны только организации, которые публикуют свою бухгалтерскую отчетность согласно законодательству Российской Федерации.

В современных экономических условиях ведение управленческого учета является одним из самых важных условий, позволяющих руководящему аппарату предприятия принимать верные управленческие решения. Поскольку каждое предприятие самостоятельно выбирает направления развития, объемы производства, виды выпускаемой продукции, возникает объективная необходимость накапливать по всем этим параметрам информационную базу, которые позволяют получать необходимые бухгалтерские данные.

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам эффективности управления предприятия. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования предприятия в целом.

Система управленческого учета будет являться эффективной, если она позволяет облегчить достижение целей и задач предприятия с наименьшими затратами на создание и реализации самой системы управленческого учета в целом.

Система управленческого учета в предприятии действует посредством целого ряда функций, которые можно разделить на несколько групп на основании того, что форму или содержание информационных потоков в организации определяет следующие функции:

- функции, которые обеспечивают организацию информационных потоков у предприятия;

- функции, которые определяют содержание информационных потоков у предприятия.

Среди функций, которые обеспечивают предприятию информационные потоки, следует рассмотреть следующие показатели, такие как:

- разработка или внедрение систем внутреннего обмена информацией между различными субъектами предприятия;

- анализ бухгалтерской информации;

- планирование предпринимательской деятельности фирмы.

К функциям, которые определяют содержание информационных потоков, являются такие показатели как:

- координация деятельности сегментов предприятия;

- мотивация персонала для улучшения качества труда;

- осуществление контроля за выполнением (краткосрочных, среднесрочных и долгосрочных) планов предприятия.

Таким образом, одним из важных аспектов для внедрения управленческого учета организации является выделение центров ответственности определенного типа. В настоящий момент в сельхоз организациях является центр ответственности по затратам на производство и реализацию продукции.

1.2 Отличие финансового от управленческого учета

Финансовый учет – это система, которая осуществляет изменение, передачу и дальнейшую обработку экономической и финансовой информации об определенном хозяйствующем субъекте.

Управленческий учёт – это система, состоящая из таких функций, как финансирования, планирования, контроля, расходования за этими процессами с помощью таких инструментов как учёт и отчетность.

Взгляды на управленческий учет менялись в связи с развитием экономических систем и воздействием глобализационных процессов. Мнения по данному вопросу дифференцировались в зависимости от множества факторов: исторических, географических, методологических и др. Например, согласно мнению И.А. Лавровой, в разных странах существуют следующие взгляды на содержание понятия «управленческий учет».

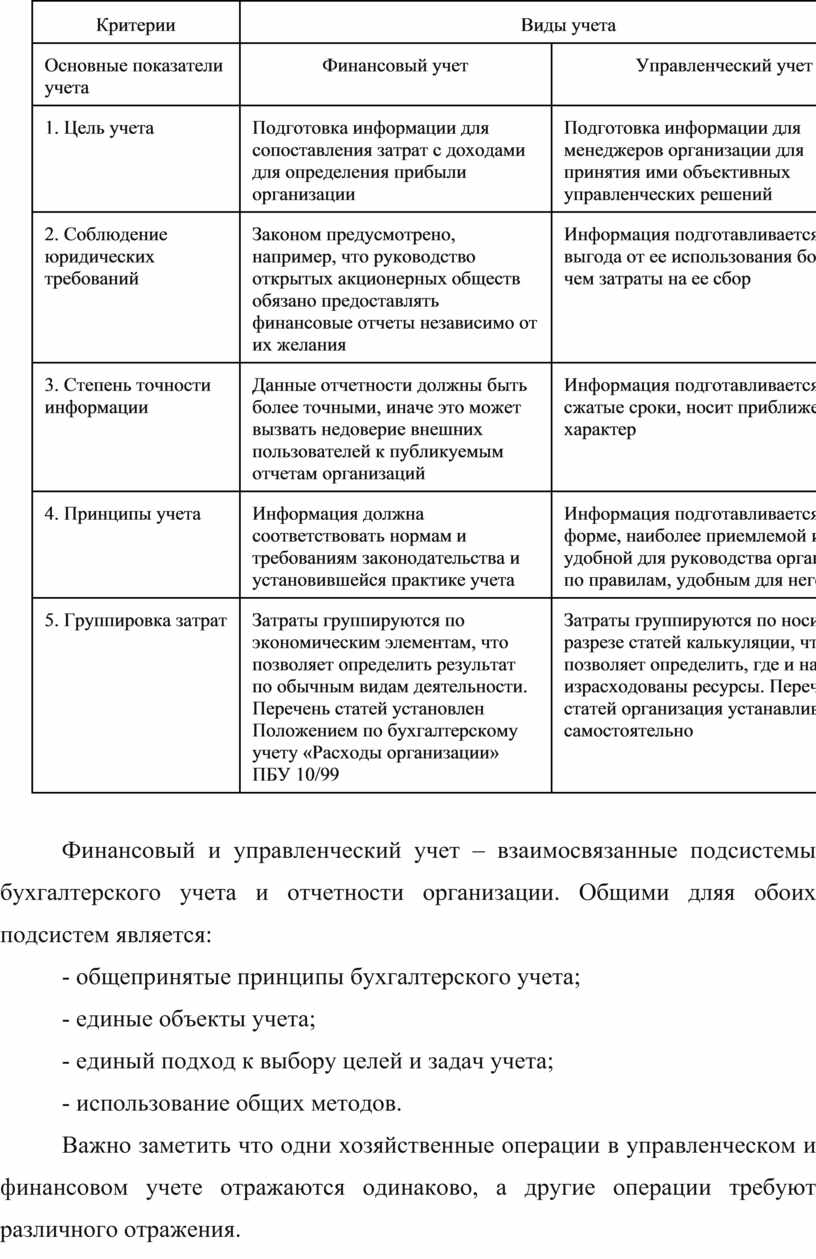

В таблице 1 представлена разница между финансовым и управленческим учетом.

Таблица 1 - разница между финансовым и управленческим учетом.

|

Критерии |

Виды учета |

|

|

Основные показатели учета |

Финансовый учет |

Управленческий учет |

|

1. Цель учета |

Подготовка информации для сопоставления затрат с доходами для определения прибыли организации |

Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений |

|

2. Соблюдение юридических требований |

Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания |

Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор |

|

3. Степень точности информации |

Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций |

Информация подготавливается в сжатые сроки, носит приближенный характер |

|

4. Принципы учета |

Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета |

Информация подготавливается в форме, наиболее приемлемой и удобной для руководства организации, по правилам, удобным для него |

|

5. Группировка затрат |

Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно |

Финансовый и управленческий учет – взаимосвязанные подсистемы бухгалтерского учета и отчетности организации. Общими дляя обоих подсистем является:

- общепринятые принципы бухгалтерского учета;

- единые объекты учета;

- единый подход к выбору целей и задач учета;

- использование общих методов.

Важно заметить что одни хозяйственные операции в управленческом и финансовом учете отражаются одинаково, а другие операции требуют различного отражения.

Глава 2 Организационная характеристика ООО «Ренессанс Кредит Банк»

2.1 Общая характеристика коммерческого банка ООО «Ренессанс Кредит Банк»

Реннесанс Кредит Банк – это коммерческий банк, обща деятельность которого будет связана с выдачей кредитов физических и юридический лиц.

Головной офис расположен в г.Москве. Банк был основан в 2000 г. под названием «АльянсИнвест». В 2002 г. он был назван как «Казначей».

В 2003 г. банк был куплен компанией «Ренессанс Групп» и в дальнейшем был переименован в «Ренессанс Капитал»[1]. Это помогло «Ренессанс Групп» выйти на розничный рынок потребительского кредитования для физических и юридических лиц.

В 2007 г. банк начал работу под названием «Ренессанс Кредит», а в 2013 году таким же стало и его официальное название.

Доля акций в капитале коммерческого банка Ренессанс Кредит является ее основным владельцем ОНЭКСИМ доля которого составила 83,02% в уставном капитале.

В ходе последней сделки в собственность ОНЭКСИМ так же вошел и инвестиционный банк Ренессанс Капитал, который был полностью куплен группой.

Основная деятельность коммерческого банка Ренессанс Кредит банка является выдача кредитных продуктов населению в том числе и юридическим лицам. В том числе выдача кредитных и дебетовых карт и прием вкладов от населения.

Ренессанс Кредит банк сотрудничает с крупными федеральными сетями и имеет около 150 отделений в России.

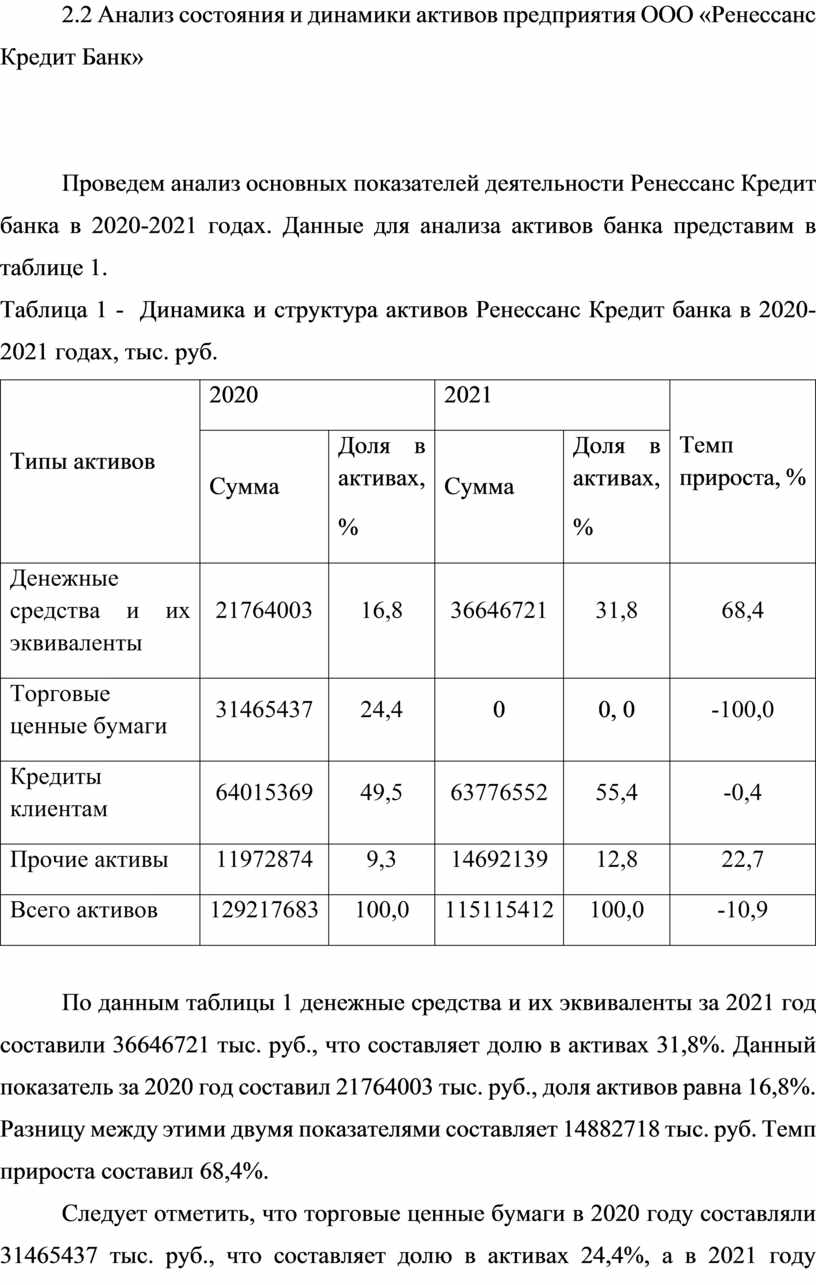

2.2 Анализ состояния и динамики активов предприятия ООО «Ренессанс Кредит Банк»

Проведем анализ основных показателей деятельности Ренессанс Кредит банка в 2020-2021 годах. Данные для анализа активов банка представим в таблице 1.

Таблица 1 - Динамика и структура активов Ренессанс Кредит банка в 2020-2021 годах, тыс. руб.

|

Типы активов |

2020 |

2021 |

Темп прироста, % |

||

|

Сумма |

Доля в активах, % |

Сумма |

Доля в активах, % |

||

|

Денежные средства и их эквиваленты |

21764003 |

16,8 |

36646721 |

31,8 |

68,4 |

|

Торговые ценные бумаги |

31465437 |

24,4 |

0 |

0, 0 |

-100,0 |

|

Кредиты клиентам |

64015369 |

49,5 |

63776552 |

55,4 |

-0,4 |

|

Прочие активы |

11972874 |

9,3 |

14692139 |

12,8 |

22,7 |

|

Всего активов |

129217683 |

100,0 |

115115412 |

100,0 |

-10,9 |

По данным таблицы 1 денежные средства и их эквиваленты за 2021 год составили 36646721 тыс. руб., что составляет долю в активах 31,8%. Данный показатель за 2020 год составил 21764003 тыс. руб., доля активов равна 16,8%. Разницу между этими двумя показателями составляет 14882718 тыс. руб. Темп прироста составил 68,4%.

Следует отметить, что торговые ценные бумаги в 2020 году составляли 31465437 тыс. руб., что составляет долю в активах 24,4%, а в 2021 году торговые ценные бумаги отсутствовали. Таким образом темп прироста упал на 100,0%.

По данным таблицы кредиты клиентам в 2021 году 63776552 тыс. руб., их доля в активах - 31,8%. В 2020 году - 64015369 тыс. руб., при этом доля актива составила 49,5%. Разница между данными 2021 и 2020 годов составляет 238817 тыс. руб.

В 2021 году был рост прочих активов на 14692139 тыс. руб., доля чистых активов составила 12,8%, в 2020 году наблюдается уменьшение прочих активов на 11972874 тыс. руб., доля которых составила 9,3%. Разница составила 2719265 тыс. руб.

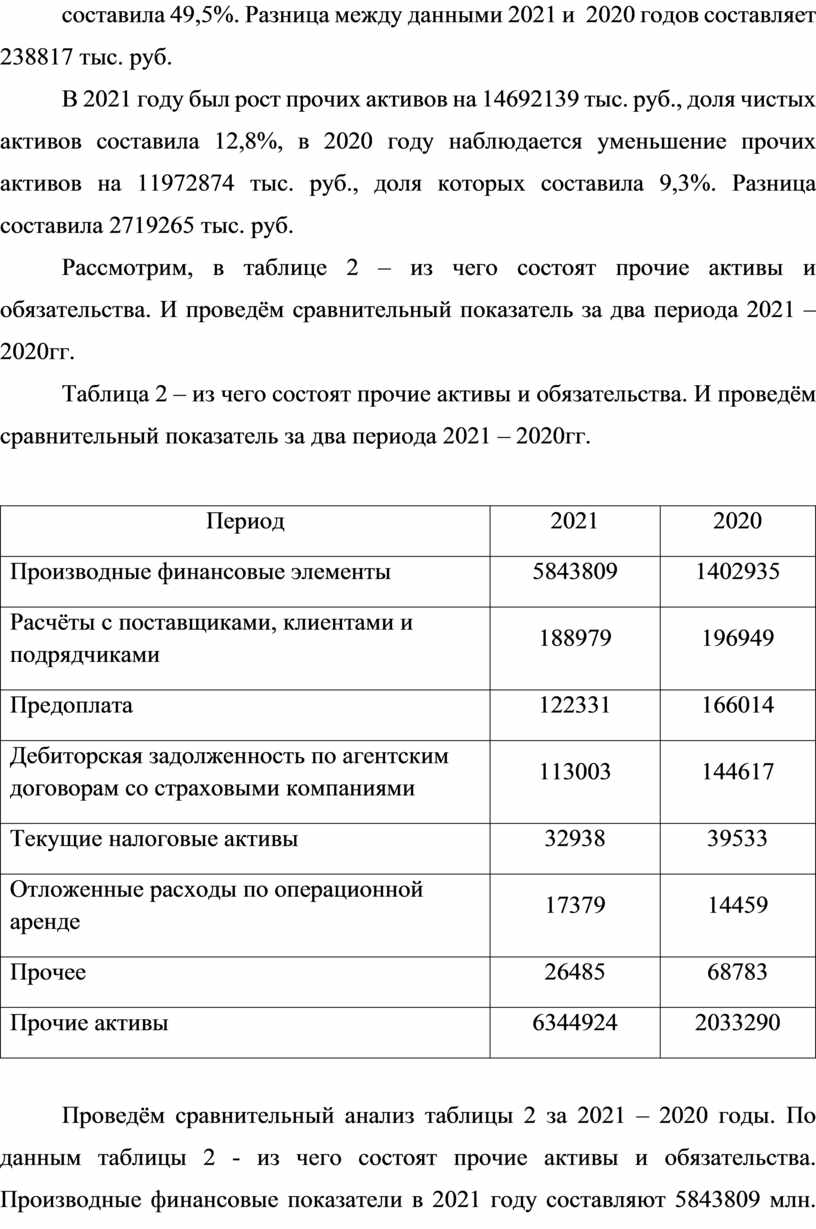

Рассмотрим, в таблице 2 – из чего состоят прочие активы и обязательства. И проведём сравнительный показатель за два периода 2021 – 2020гг.

Таблица 2 – из чего состоят прочие активы и обязательства. И проведём сравнительный показатель за два периода 2021 – 2020гг.

|

Период |

2021 |

2020 |

|

Производные финансовые элементы |

5843809 |

1402935 |

|

Расчёты с поставщиками, клиентами и подрядчиками |

188979 |

196949 |

|

Предоплата |

122331 |

166014 |

|

Дебиторская задолженность по агентским договорам со страховыми компаниями |

113003 |

144617 |

|

Текущие налоговые активы |

32938 |

39533 |

|

Отложенные расходы по операционной аренде |

17379 |

14459 |

|

Прочее |

26485 |

68783 |

|

Прочие активы |

6344924 |

2033290 |

Проведём сравнительный анализ таблицы 2 за 2021 – 2020 годы. По данным таблицы 2 - из чего состоят прочие активы и обязательства. Производные финансовые показатели в 2021 году составляют 5843809 млн. руб. В 2020 году производные финансовые показатели составляют 1402935 млн. руб. Разница между ними составляет 4440874 млн. руб.

Расчёты с поставщиками, клиентами, и подрядчиками в 2021 году составили 188979 тыс. руб., В 2020 году составил 196949 тыс. руб. Разница между ними составляет 7970 тыс. руб.

Предоплата в 2021 году 122331 тыс. руб. В 2020 предоплата составила 166014 тыс. руб. Разница составляет 43683 тыс. руб. Доля чистых активов составила 73,6%.

В 2021 году наблюдается уменьшение дебиторской задолженности по агентским договорам со страховыми компаниями в сумме, составляет 113003. В 2020 году этот же показатель в сумме составляет 144617 тыс. руб. Разница между этими показателями составляет 31614 тыс. руб.

Текущие налоговые активы в 2021 году составили 32938 тыс. руб., в 2020 году текущие налоговые активы составили 39533 тыс. руб. Разница между ними составляет 6595 тыс. руб.

В 2021 году отложенные расходы по операционной аренде составляет 17379 тыс. руб. Однако в 2020 году наблюдается уменьшение, в сумме составляет 14459 тыс. руб. Разница между ними составляет 2920 тыс. руб.

Прочее 2021 году составляет 26485 тыс. руб. Однако в 2020 году можно наблюдать значительное увеличение 68783 тыс. руб. Разница между ними составляет 42298 тыс. руб.

В 2021 году наблюдается значительное увеличение прочих активов по сравнению с 2020 годом. В сумме прочие активы за 2021 год составляет 6344924 млн. руб. В 2020 году прочие активы составили 2033290 тыс. руб. Разница между этими показателями составляет 4311634 млн. руб.

Продолжим рассматривать прочие активы и обязательства в таблице 3. Особое внимание в данной таблице выделены прочие обстоятельства банка КБ Ренессанс Кредит (ООО).

Таблица 3 - Прочие активы и обязательства банка КБ Ренессанс Кредит (ООО).

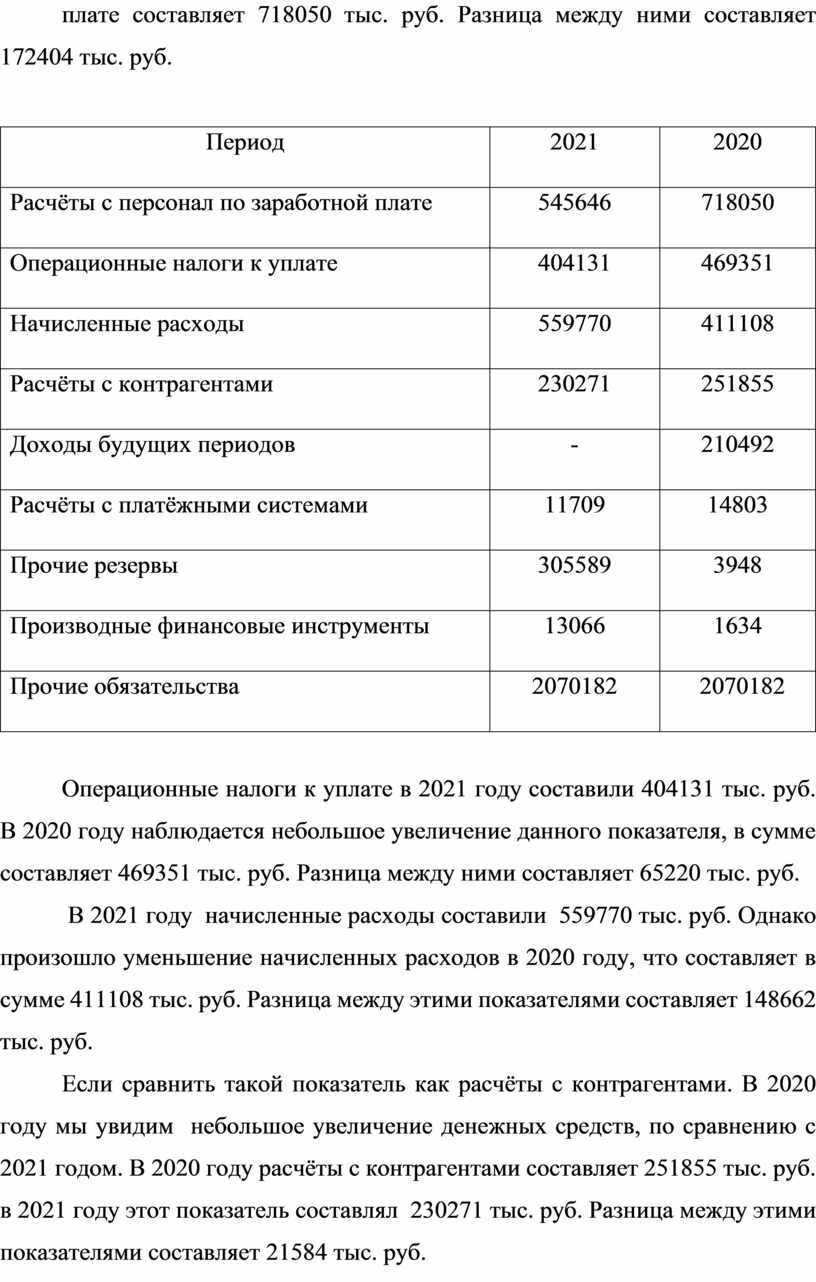

Проведём сравнительный анализ таблицы 3 за 2021 – 2020 год. По данным таблицы 3, расчёты с персонал по заработной плате в 2021 году составили 545646 тыс. руб. В 2020 году расчёты с персоналом по заработной плате составляет 718050 тыс. руб. Разница между ними составляет 172404 тыс. руб.

|

Период |

2021 |

2020 |

|

Расчёты с персонал по заработной плате |

545646 |

718050 |

|

Операционные налоги к уплате |

404131 |

469351 |

|

Начисленные расходы |

559770 |

411108 |

|

Расчёты с контрагентами |

230271 |

251855 |

|

Доходы будущих периодов |

- |

210492 |

|

Расчёты с платёжными системами |

11709 |

14803 |

|

Прочие резервы |

305589 |

3948 |

|

Производные финансовые инструменты |

13066 |

1634 |

|

Прочие обязательства |

2070182 |

2070182 |

Операционные налоги к уплате в 2021 году составили 404131 тыс. руб. В 2020 году наблюдается небольшое увеличение данного показателя, в сумме составляет 469351 тыс. руб. Разница между ними составляет 65220 тыс. руб.

В 2021 году начисленные расходы составили 559770 тыс. руб. Однако произошло уменьшение начисленных расходов в 2020 году, что составляет в сумме 411108 тыс. руб. Разница между этими показателями составляет 148662 тыс. руб.

Если сравнить такой показатель как расчёты с контрагентами. В 2020 году мы увидим небольшое увеличение денежных средств, по сравнению с 2021 годом. В 2020 году расчёты с контрагентами составляет 251855 тыс. руб. в 2021 году этот показатель составлял 230271 тыс. руб. Разница между этими показателями составляет 21584 тыс. руб.

Рассмотрим следующий экономический показатель, как доходы будущих периодов. В 2020 году доход будущего периода составил 210492 тыс. руб.

Расчёты с платёжными системами в 2021 году составил 11709 тыс. руб., однако в 2020 году 14803 тыс. руб. Разница между ними составляет 3094 тыс. руб.

Следует заметить, что прочие резервы в 2021 году составили 305589 тыс. руб. В 2020 году мы наблюдаем сильное уменьшение данного показателя, которого составила 3948 тыс. руб. Разница между ними составила 301641 тыс. руб.

Рассмотрим следующий показатель, как производные финансовые инструменты. В 2021 году этот показатель составил 13066 тыс. руб. Однако в 2020 году мы наблюдаем сильное уменьшение денежных средств данного показателя, которое составило 1634 тыс. руб. Разница между ними составляет 11432 тыс. руб.

В заключение рассмотрим прочие обязательства. В 2021 году прочие обязательства составляют 2070182 млн. руб. В 2021 году прочие обязательства составили 2081241 млн. руб. Разница между ними составила 11059 тыс. руб.

КБ Ренессанс Кредит (ООО) имеет возможность привлечь дополнительную ликвидность у Центрального банка в случае необходимости под залог ликвидных активов.

Следует отметить, по мере необходимости КБ Ренессанс Кредит (ООО) получает финансовую поддержку от участника: 2020 году участник банка Ренессанс Кредит (ООО) перевёл денежные средства в размере 1279000 тыс. руб., в виде финансовой помощи. Однако в марте 2020 года участник банка перевёл денежные средства в сумме 1300000 тыс. руб. в виде безвозмездной финансовой помощи.

Учёт процесса приобретения и заготовления оборотных средств осуществляется в оценке по фактической себестоимости их приобретения с применением счёта 10 «Материалы» предназначен для обобщения информации о наличии и движении материалов, сырьё, топлива, запасных частей, удобрений, ядов, инвентаря и хозяйственных принадлежностей, тары т.п. ценностей организации.

Учёт затрат на производство ведётся с подразделением на прямые и косвенные. Прямые собираются по дебету счёта 20 «Основное производство» и 23 «Вспомогательное производство» и 26 «Общехозяйственные расходы». В конце отчётного периода косвенные расходы включаются в себестоимость продукции, в результате распределения дебет 20 и 23, кредит счёта 25 или 26 по принадлежности. Калькулируются полная фактическая производственная себестоимость продукции. В течении года затраты собираются с 1-ое по 1-ое число каждого месяца. В конце года затраты распределяется по объектам учёта и исчисляется их фактическая себестоимость.

Косвенные расходы собираются по дебету счётов 25 «Общие производственные расходы» и 26 «Общехозяйственные расходы» распределяется между видами продукции.

Затраты на ремонт основных фондов включается в себестоимость отчётного периода, в котором были произведены ремонтные работы.

Подотчётные лица по счёту 71 отчитываются в течении месяца после получения денежных средств в кассе.

Рассмотрим Состав и структура имущества ООО «Ренессанс Кредит Банк» в таблице 3.

Таблица 3 - Состав и структура имущества ООО «Ренессанс Кредит Банк»за 2019-2021, тыс. руб.

|

Показатели |

Год |

Отклонение (+;-) |

Удельный вес % |

|||||

|

2019 |

2020 |

2021 |

2020 к 2019 |

2021 к 2020 |

2020 к 2019 |

2021 к 2020 |

||

|

Основные средства |

10586 |

11111 |

9319 |

525 |

1792 |

36,74 |

27,49 |

|

|

Запасы |

17257 |

18300 |

23834 |

1043 |

6577 |

59,89 |

70,32 |

|

|

НДС по приобретенным ценностям |

551 |

394 |

190 |

157 |

361 |

1,92 |

0,56 |

|

|

Дебиторская задолженность |

43 |

416 |

333 |

373 |

366 |

0,15 |

1,08 |

|

|

Денежные средства |

374 |

219 |

184 |

165 |

35 |

1,29 |

0,55 |

|

|

Баланс |

28811 |

30440 |

33893 |

1629 |

3453 |

100 |

100 |

|

Выручка от реализации продукции определяется по выписанным документам, то есть по мере отгрузки продукции определяется по выписанным документам, то есть по мере отгрузки продукции согласно, предъявленных счетов и накладных с указанием НДС. Наценка на реализованную продукцию не менее 1% [14].

По данным таблицы 3 Основные средства в 2019 году составили 10586 тыс. руб. Наивысший показатель был в 2020 году в сумме составил 11111 тыс. руб. Наименьший показатель основных средств был в 2021 году, в сумме этот показатель составил 9319 тыс. руб. Разница между 2019-2020 годом составила 525 тыс. руб. Разница между 2020-2021 годом в сумме составляет 1792 тыс. руб.

В 2021 году были сделаны запасы связи с ростом цен семян и удобрений в сумме этот показатель 23834 тыс. руб. Наименьший показатель был в 2019 году в сумме составлено 17257 тыс. руб. Разница между этими показателей составила 6577 тыс. руб. В 2020 году запасы в сумме составили 18300 тыс. руб. Разница между 2019-2020 годом составила 1043 тыс. руб.

В 2019 году налог по приобретённым ценностям составил 551 руб. Наименьший показатель был в 2021 году, в сумме составил 190 руб. Разница между этими показателями составила 361 руб. В 2020 году налог по приобретённым ценностям составил 394 руб. Разница между 2019-2020 годом составила 157 руб.

Дебиторская задолженность была сильно увеличена в 2020 году, в сумме составила 416 тыс. руб. Наименьший показатель дебиторской задолженности был в 2019 году, в сумме составил 43 тыс. руб. Разница между 2019-2020 годом составила 373 тыс. руб. В 2021 году дебиторская задолженность составила 366 тыс. руб. Разница между 2020-2021 года составила 50 тыс. руб.

Денежные средства в 2019 году составили 374 тыс. руб. В 2020 году денежные средства составили 219 тыс. руб. Разница между этими показателями составила 165 тыс. руб. В 2021 году денежные средства и составили 184 тыс. руб. Разница между 2020-2021 годом составила 35 тыс. руб.

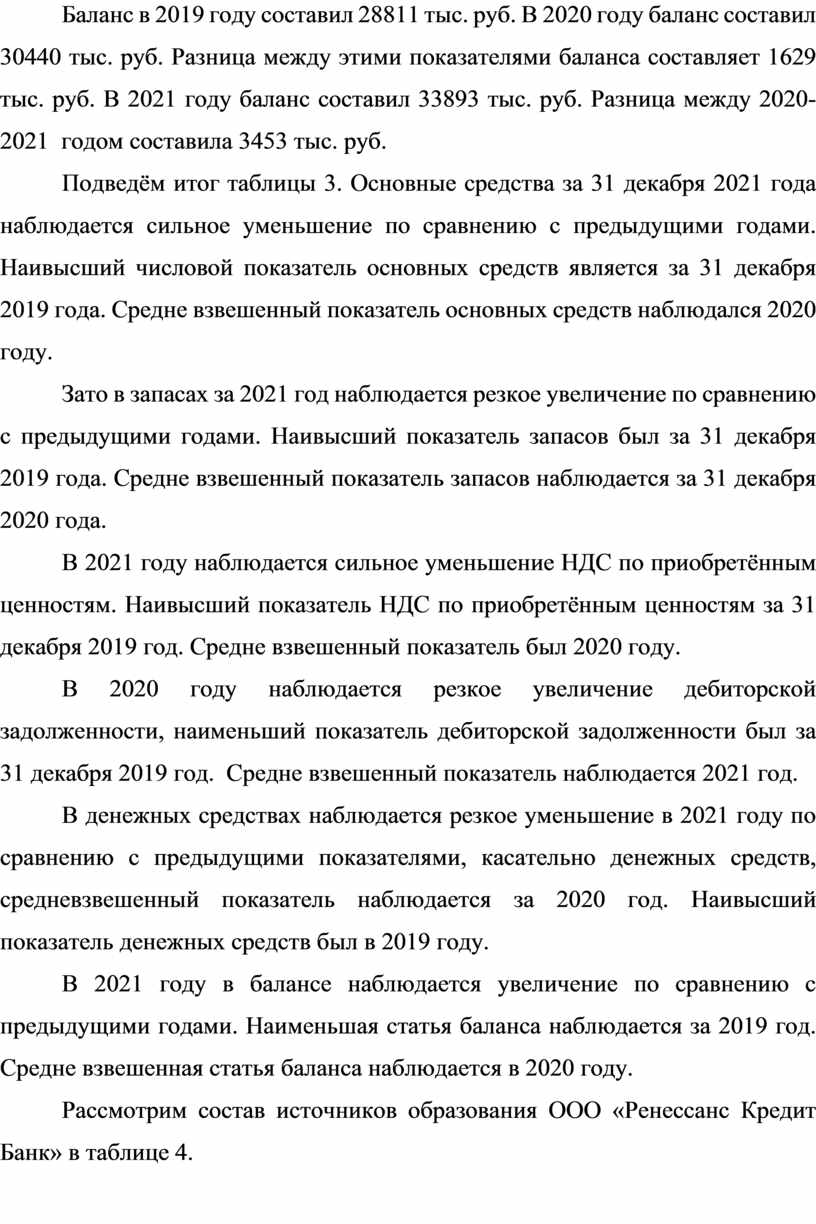

Баланс в 2019 году составил 28811 тыс. руб. В 2020 году баланс составил 30440 тыс. руб. Разница между этими показателями баланса составляет 1629 тыс. руб. В 2021 году баланс составил 33893 тыс. руб. Разница между 2020-2021 годом составила 3453 тыс. руб.

Подведём итог таблицы 3. Основные средства за 31 декабря 2021 года наблюдается сильное уменьшение по сравнению с предыдущими годами. Наивысший числовой показатель основных средств является за 31 декабря 2019 года. Средне взвешенный показатель основных средств наблюдался 2020 году.

Зато в запасах за 2021 год наблюдается резкое увеличение по сравнению с предыдущими годами. Наивысший показатель запасов был за 31 декабря 2019 года. Средне взвешенный показатель запасов наблюдается за 31 декабря 2020 года.

В 2021 году наблюдается сильное уменьшение НДС по приобретённым ценностям. Наивысший показатель НДС по приобретённым ценностям за 31 декабря 2019 год. Средне взвешенный показатель был 2020 году.

В 2020 году наблюдается резкое увеличение дебиторской задолженности, наименьший показатель дебиторской задолженности был за 31 декабря 2019 год. Средне взвешенный показатель наблюдается 2021 год.

В денежных средствах наблюдается резкое уменьшение в 2021 году по сравнению с предыдущими показателями, касательно денежных средств, средневзвешенный показатель наблюдается за 2020 год. Наивысший показатель денежных средств был в 2019 году.

В 2021 году в балансе наблюдается увеличение по сравнению с предыдущими годами. Наименьшая статья баланса наблюдается за 2019 год. Средне взвешенная статья баланса наблюдается в 2020 году.

Рассмотрим состав источников образования ООО «Ренессанс Кредит Банк» в таблице 4.

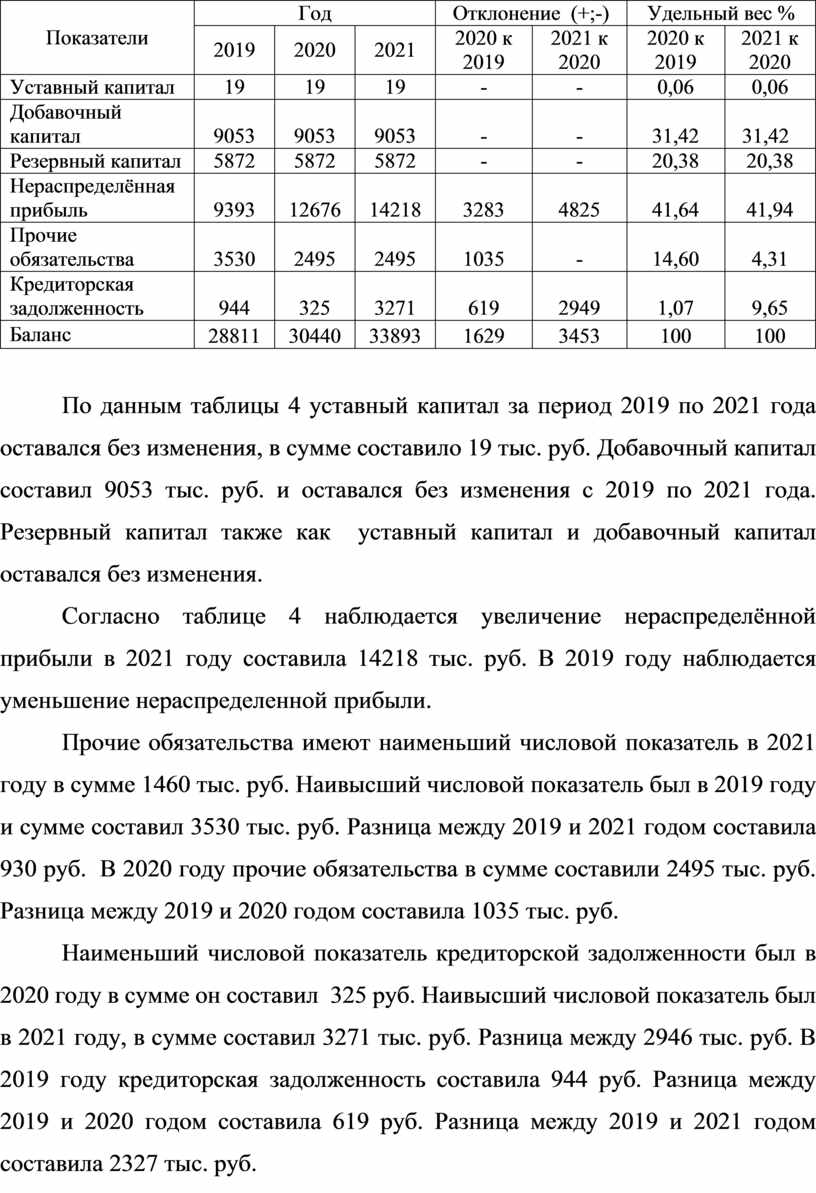

Таблица 4 - Состав источников образования ООО «Ренессанс Кредит Банк» за 2019-2021 год, тыс. руб.

|

Показатели |

Год |

Отклонение (+;-) |

Удельный вес % |

||||

|

2019 |

2020 |

2021 |

2020 к 2019 |

2021 к 2020 |

2020 к 2019 |

2021 к 2020 |

|

|

Уставный капитал |

19 |

19 |

19 |

- |

- |

0,06 |

0,06 |

|

Добавочный капитал |

9053 |

9053 |

9053 |

- |

- |

31,42 |

31,42 |

|

Резервный капитал |

5872 |

5872 |

5872 |

- |

- |

20,38 |

20,38 |

|

Нераспределённая прибыль |

9393 |

12676 |

14218 |

3283 |

4825 |

41,64 |

41,94 |

|

Прочие обязательства |

3530 |

2495 |

2495 |

1035 |

- |

14,60 |

4,31 |

|

Кредиторская задолженность |

944 |

325 |

3271 |

619 |

2949 |

1,07 |

9,65 |

|

Баланс |

28811 |

30440 |

33893 |

1629 |

3453 |

100 |

100 |

По данным таблицы 4 уставный капитал за период 2019 по 2021 года оставался без изменения, в сумме составило 19 тыс. руб. Добавочный капитал составил 9053 тыс. руб. и оставался без изменения с 2019 по 2021 года. Резервный капитал также как уставный капитал и добавочный капитал оставался без изменения.

Согласно таблице 4 наблюдается увеличение нераспределённой прибыли в 2021 году составила 14218 тыс. руб. В 2019 году наблюдается уменьшение нераспределенной прибыли.

Прочие обязательства имеют наименьший числовой показатель в 2021 году в сумме 1460 тыс. руб. Наивысший числовой показатель был в 2019 году и сумме составил 3530 тыс. руб. Разница между 2019 и 2021 годом составила 930 руб. В 2020 году прочие обязательства в сумме составили 2495 тыс. руб. Разница между 2019 и 2020 годом составила 1035 тыс. руб.

Наименьший числовой показатель кредиторской задолженности был в 2020 году в сумме он составил 325 руб. Наивысший числовой показатель был в 2021 году, в сумме составил 3271 тыс. руб. Разница между 2946 тыс. руб. В 2019 году кредиторская задолженность составила 944 руб. Разница между 2019 и 2020 годом составила 619 руб. Разница между 2019 и 2021 годом составила 2327 тыс. руб.

Наивысшая точка баланса была в 2021 году в сумме 28811 тыс. руб., наименьший показатель баланса был в 2019 году в сумме составил 33893 тыс. руб. Разница между 2019 и 2021 годом составила 5082 тыс. руб. В 2020 году баланс составил 30440 тыс. руб. Разница между 2019 и 2020 годом составила 1629 тыс. руб. Разница между 2020 и 2021 годом составила 3453 тыс. руб.

Проведя сравнительный анализ таблицы 4 можно убедиться в том, что у предприятия ООО «Ренессанс Кредит Банк» уставный капитал, добавочный и резервный капитал практически не менялся за три отчётных года, не в худшую, не в лучшую сторону. Зато наблюдаются сильные изменения в кредиторской задолженности и её резком увеличении за 31 декабря 2021 года по сравнению с предыдущими годами.

По данным приведенным в таблице 4 наблюдается постепенное снижение прочих обязательств в 2021 году по сравнению с прошлыми годами.

В нераспределённой прибыли за 31 декабря 2021 года умеет высокий показатель по сравнению с предыдущими показателями за 2019 и 2020 годами.

По сравнению прошлыми статьями баланса, баланс за 2021 год постепенно возрос по сравнению с предыдущими годами. Наименьшая статья баланса наблюдается в 2019 году. Средневзвешенный показатель баланса наблюдается за 2020 году

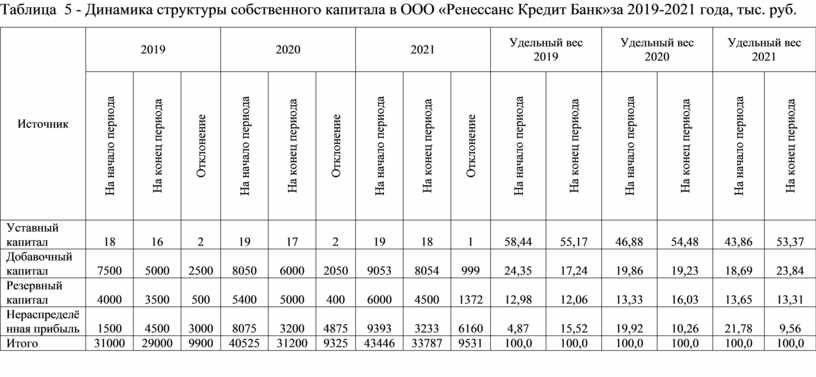

Приведённые в таблице 5 данные, показывают изменение в структуре и размере собственного капитала: наблюдается увеличение суммы и доли нераспределённой прибыли при уменьшении удельного веса уставного капитала.

Факторы изменения собственного капитала нетрудно установить по данным бухгалтерской отчетности по форме № 3 «Отчет о движении капитала» и данным аналитического бухгалтерского учета, отражающим движение уставного, добавочного и резервного капитала, целевого финансирования и поступлений.

По данным таблицы 5, величина капитала на 31 декабря 2019 года уставный капитал составил 19 тыс. руб. Добавочный капитал составил 9053 тыс. руб. Резервный капитал 5872 тыс. руб. Нераспределённая прибыль составила 9393 тыс. руб. Для того чтобы узнать итог мы должны сложить все суммы капитала мы получим 24337 тыс. руб.

За 2020 год наблюдается увеличение капитала 3233 тыс. руб., а также наблюдается увеличение чистой прибыли на сумму 1628 тыс. руб. Рассмотрим разницу между увеличением капитала нераспределённой прибылью за 2019 и 2020 года, которая составила 6160 тыс. руб. Разница между чистой прибылью и увеличением капитала за 2020 год составила 1605 тыс. руб.

Рассмотрим динамику структуры собственного капитала за 2021 год ООО «Ренессанс Кредит Банк»в таблице 5.

Подведём итоги таблицы 5, величина капитала за 31 декабря 2019 года составила 24337 тыс. руб. За 2020 год наблюдается увеличение капитала на 3233 тыс. руб. В сумме составило 27570 тыс. руб. В том числе чистая прибыль составила 1628 тыс. руб.

Таблица 5 - Динамика структуры собственного капитала в ООО «Ренессанс Кредит Банк»за 2019-2021 года, тыс. руб.

|

Источник |

2019 |

2020 |

2021 |

Удельный вес 2019 |

Удельный вес 2020 |

Удельный вес 2021 |

|||||||||

|

На начало периода |

На конец периода |

Отклонение |

На начало периода |

На конец периода |

Отклонение |

На начало периода |

На конец периода |

Отклонение |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

|

|

Уставный капитал |

18 |

16 |

2 |

19 |

17 |

2 |

19 |

18 |

1 |

58,44 |

55,17 |

46,88 |

54,48 |

43,86 |

53,37 |

|

Добавочный капитал |

7500 |

5000 |

2500 |

8050 |

6000 |

2050 |

9053 |

8054 |

999 |

24,35 |

17,24 |

19,86 |

19,23 |

18,69 |

23,84 |

|

Резервный капитал |

4000 |

3500 |

500 |

5400 |

5000 |

400 |

6000 |

4500 |

1372 |

12,98 |

12,06 |

13,33 |

16,03 |

13,65 |

13,31 |

|

Нераспределённая прибыль |

1500 |

4500 |

3000 |

8075 |

3200 |

4875 |

9393 |

3233 |

6160 |

4,87 |

15,52 |

19,92 |

10,26 |

21,78 |

9,56 |

|

Итого |

31000 |

29000 |

9900 |

40525 |

31200 |

9325 |

43446 |

33787 |

9531 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Рассмотрим отчёт о движении денежных средств ООО «Ренессанс Кредит Банк» в таблице 6.

Таблица 6 - Отчёт о движении денежных средств ООО «Ренессанс Кредит Банк»за 2019-2021 годы, тыс. руб.

|

Показатель |

2019 |

2020 |

2021 |

Отклонение От 2019 к 2020 |

Отклонение От 2021 к 2020 |

|

Поступления всего |

42455 |

44233 |

36502 |

1778 |

34724 |

|

В том числе: От продажи продукции товаров, работ, и услуг |

32486 |

43159 |

35275 |

10673 |

7884 |

|

Прочие поступления |

956 |

1074 |

1227 |

118 |

153 |

|

Получение страхового извещения |

186 |

179 |

162 |

7 |

17 |

|

Платежи всего |

(45322) |

(42225) |

(36537) |

(3097) |

5688 |

|

В том числе: поставщикам (подрядчика) за сырьё, материалы, работы, услуги. |

(25308) |

(28803) |

(23915) |

(3495) |

(4888) |

|

В связи с оплатой труда работников |

(9250) |

(9194) |

(9048) |

(56) |

(146) |

|

Налог на прибыль организации |

(8) |

(6) |

(8) |

2 |

2 |

|

Прочие платежи |

(4500) |

(4223) |

(3566) |

(277) |

(657) |

|

Сальдо денежных потоков от текущей деятельности |

2050 |

2007 |

(35) |

43 |

(1972) |

|

Итого: |

120066 |

130870 |

109773 |

17768 |

21407 |

По данным таблицы 6 поступления денежных средств в 2020 году 44233 тыс. руб. В 2021 году поступления денежных средств составило 36502 тыс. руб. Разница между этими показателями составила 7731 тыс. руб.

В том числе: от продажи продукции, товаров, работ, и услуг в 2020 году составила 43159 тыс. руб. В 2021 году этот же показатель составил 35275 тыс. руб. Разница между 2020-2021 годом составила 7884 тыс. руб.

Расчёты с поставщиками и (подрядчиками) за сырьё, материалы, работы, услуги в 2020 году составила 28803 тыс. руб. В 2021 году этот же показатель составил 23915 тыс. руб. Разница между этими показателями составила 4888 тыс. руб.

Расчёты по оплате труда работников в 2020 году составила 9194 тыс. руб. В 2021 году этот же показатель составил 9048 тыс. руб. Разница между этими показателями составила 146 руб.

Прочие платежи в 2020 году составила 4223 тыс. руб. В 2021 году прочие платежи составила 3566 тыс. руб. Разница между этими платежами составило 657 руб.

Сальдо денежных потоков от текущей деятельности предприятия ООО «Ренессанс Кредит Банк»за 31 декабря 2020 года составила 2007 тыс. руб. Этот же показатель за 31 декабря 2021 года составила 35 руб. В таблице 7 представлены затраты на производство банковской продукции

ЗАКЛЮЧЕНИЕ

Финансовый учет касается всех сфер деятельности предприятий, объектов бухгалтерского учета и источников их формирования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов организации.

Целями финансового учета и анализа являются отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах организации. Прерогативой управленческого учета и анализа является определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления запланированных финансовых результатов. Управленческий учет и анализ имеют особое значение при определении перспектив дальнейшего производства, увеличения его объемов и эффективности инвестиций в отдельные направления деятельности.

Финансовый учет и анализ только отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают составление планов и оценок. Финансовый анализ позволяет изучить имущественное состояние организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

Было отмечено, что финансовая отчетность ведется строго в соответствии с законодательными и нормативными документами, имеющими разный статус. И хотя некоторые из них являются обязательными, а другие носят рекомендательный характер (план счетов, инструкции, комментарии и т. Д.), Финансовый учет и отчетность можно вести только на их основе, поскольку любые несоответствия или отклонения будут оцениваться контролирующих органов как нарушение закона.

В качестве основного документа по бухгалтерскому учету Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» определяет правовые основы бухгалтерского учета, его содержание, объекты и основные задачи, принципы, организацию, требования к главному бухгалтеру, организацию. и бухгалтерский учет. Устанавливает требования к заполнению и хранению первичных учетных документов и регистров бухгалтерского учета, порядок и сроки проведения инвентаризации имущества и обязательств, определяет состав бухгалтерской отчетности и основные требования к ней.

В мировой практике бухгалтерский учет обычно делится на две составляющие:

1. Управленческий учет;

2. Финансовый учет.

Управленческий учет предназначен для внутрифирменного потребления. Финансовый учет предназначен не только для внутренних, но и для внешних пользователей (сторонние организации, частные лица, правительство и т. Д.). Регулирование финансового учета более регламентировано, чем регулирование управленческого учета. Если ведение управленческого учета остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учетом взаимодействия структурных подразделений, то ведение бухгалтерского учета осуществляется в строгом соответствии с правилами, установленными штат.

Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных этапа:

• Поставка;

• Производство;

• Продажа продуктов.

В курсовой работе раскрыто содержание этих этапов. К объектам финансового учета относятся:

1. все виды имущества, предназначенного для деятельности предприятия (домашнее имущество);

2. обязательства организации (источники формирования собственности предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Организация финансового учета - это процесс создания условий и элементов для построения бухгалтерского процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей, а также для контроля рационального и своевременного использования имущества предприятия. платежи в бюджеты. Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель.

Бухгалтерский (финансовый) учет в России в последнее время претерпевает постоянные изменения. В первую очередь это связано с необходимостью приведения его к международным стандартам. Несоответствие бухгалтерского (финансового) учета общепринятым мировым стандартам является одним из препятствий на пути вступления Российской Федерации во Всемирную торговую организацию (ВТО). Необходимость вступления России в ВТО, в свою очередь, продиктована процессами глобализации, происходящими в мире.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_19671/

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_28165/

4. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [федер. закон: принят Гос. Думой 22 ноября 2011 г.: по состоянию на 01 января 2020г.] / [Электронный источник] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=156037

5. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_18609/

6. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2019) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1791) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_6208/

7. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2019) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_12508/

8. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2019) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090) [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_40313/

9. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» / [Электронный источник] http://www.consultant.ru/document/cons_doc_LAW_29165/

10. Аджиева, А.Ю., Дикарева, И.А. Некоторые подходы к аудиту финансовых результатов / Новая наука: Теоретический и практический взгляд. 2019. № 8 (88). С. 241-245.

11. Беломестнова, И.В. Направления по улучшению финансовых результатов предприятия в современных условиях / Вестник научных конференций. 2018. № 2-2 (6). С. 19-21.

12. Бланк, А.И. Управление прибылью: учебник/А.И. Бланк. -6-е изд., перераб. И доп. -К.: Ника -Центр, 2018. - 768 с.

13. Бригхэм, Ю.Ф., Эрхардт, М.С. Финансовый менеджмент: /Ю.Ф. Бригхэм, М.С. Эрхардт. -СПб.: Лидер, 2017. - 959 с. Бурлуцкая, Т. П. Бухгалтерский учет. Теория и практика: Учебно-практическое пособие/БурлуцкаяТ.П. - М.: Инфра-Инженерия, 2019. - 208 с.

14. Вагазова, Г.Р., Лукьянова, Е.С. Сущность финансовых результатов деятельности предприятия//Молодой ученый. -2019. -№ 11.3. - С. 13-15.

15. Грибов, В.Д., Грузинов, В.П. Экономика организации (предприятия): учебник. -6-е изд., перераб. -М.: КНОРУС, 2018. - 416 с.

16. Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений М. Дана - 2018 г.

17. Ибрагимова, А.Х. Сущность и учет прибыли как финансового результата деятельности / Современные тенденции развития науки и технологий. 2020. № 3-9. С. 55-58.

18. Канке, А.А., Кошевая, И.П. Анализ финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2019. - 288 с.

19. Керимов, В.Э. Бухгалтерский финансовый учет: учебник. 6-е изд. М.: Издательско-торговая корпорация «Дашков и К°», 2018. 688 с.

20. Киреева, Е.В. Анализ финансовых результатов деятельности организации по данным отчета о финансовых результатах / Политика, экономика и инновации. 2019. № 4 (6). С. 7.

21. Коврижных, О.Е., Мингалеева, О.В. Учетная политика организации как инструмент управления финансовыми результатами деятельности / Путеводитель предпринимателя. 2019. № 29. С. 163-169.

22. Колачева, Н. В., Быкова, Н. Н. Финансовый результат предприятия как объект оценки и анализа М. Юнити – 2019. – 67 с.

23. Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2018. - 584 с.

24. Кувшинов, М. С. Бухгалтерский учет и анализ: Учебное пособие / Кувшинов М.С. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2018. - 248 с. [Электронный источник] / URL: http://znanium.com/bookread2.php?book=525368

25. Лысов, И.А., Колачева, Н.В. Методология управления финансовыми результатами предприятия /И.А. Лысов, Н.В. Колачева//Вестник НГИЭИ. -2019. -№ 1 (44). -С. 54-59

26. Мельник, М. В. Бухгалтерский учет в коммерческих организациях: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. - М.: Форум, НИЦ ИНФРА-М, 2020. - 480 с

27. Мухаметшина, Л.З. Формирование отчета о финансовых результатах: современные проблемы и решения / Science Time. 2019. № 5 (29). С. 460-468. Савицкая, Г.В. Теория анализа хозяйственной деятельности. М. ИНФРА - М, 2019. 288 с.

28. Садыкова, Т. М. Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2018. - 256 с. [Электронный источник] / URL: http://znanium.com/bookread2.php?book=528434

29. Сигидов, Ю. И. Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2018. - 407 с

30. Скворцова, К.Е., Ивановская, А.В. Совокупный финансовый результат: проблемы формирования компонентов совокупного финансового результата, не включаемых в чистую прибыль отчетного периода / Успехи современной науки. 2019. Т. 2. № 2. С. 69-73.

31. Соболева, А.А. Сущность, критерии и показатели финансовых результатов деятельности предприятия / Экономика и управление: анализ тенденций и перспектив развития. 2018. № 24. С. 96-100.

32. Старкова, А..А., Смагина, М.Н. Методика проведения анализа финансовых результатов деятельности организации на основании данных отчета о финансовых результатах / Вестник научных конференций. 2018. № 4-5 (8). [Электронный источник] / URL: http://elibrary.ru/item.asp?id=26083872

33. Федотова, А.А., Алексеева, В.Е. Формирование учетной информации о финансовых результатах хозяйственной деятельности / Молодежь и наука. 2019. № 5. С. 226.

34. Филатова, В.А., Лосева, А.В.Характеристика результатов хозяйственной деятельности: подходы к определению и оценке /В.А. Филатова, А.В. Лосева//Сборники конференций НИЦ Социосфера. -2019. -№ 53. -С. 230-236.

Скачано с www.znanio.ru

![НДС. Наценка на реализованную продукцию не менее 1% [14]](https://fs.znanio.ru/d5af0e/79/f8/b60b1333a9b83c1a448920d16abc86b27e.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.