Поделиться

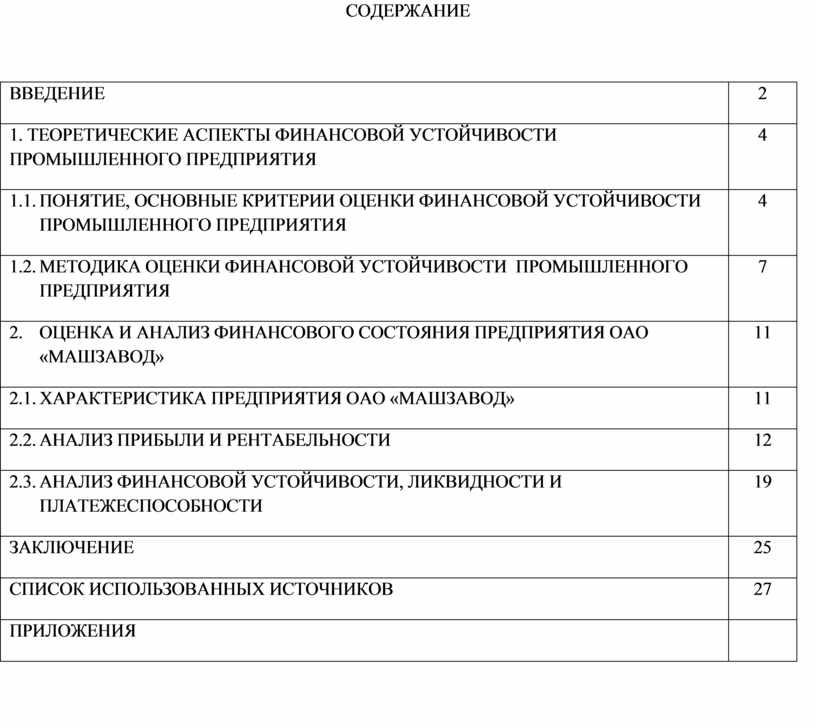

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

2 |

|

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ |

4 |

|

1.1. ПОНЯТИЕ, ОСНОВНЫЕ КРИТЕРИИ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ |

4 |

|

1.2. МЕТОДИКА ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ |

7 |

|

2. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «МАШЗАВОД» |

11 |

|

2.1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ОАО «МАШЗАВОД» |

11 |

|

2.2. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ |

12 |

|

2.3. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ, ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ |

19 |

|

ЗАКЛЮЧЕНИЕ |

25 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

27 |

|

ПРИЛОЖЕНИЯ |

|

ВВЕДЕНИЕ

В условиях рыночной экономики важным условием самоокупаемости и самофинансирования предприятия является ориентация производства на потребителей, конкурентоспособность продукции, гибкое приспособление к изменяющимся условиям рынка. Каждому предприятию, перед тем как планировать объём производства, формировать производственные мощности, необходимо знать какую продукцию, в каком объёме, где, когда и по каким ценам оно будет продавать. Для этого надо изучить спрос на продукцию, рынки её сбыта, их ёмкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство по конкурентной цене и т.д. От этого зависят конечные финансовые результаты, финансовая устойчивость предприятия.

Промышленное предприятие работает экономически устойчиво в том случае, когда оно осуществляет производственную деятельность, способно развиваться на основе роста прибыли путем инвестирования необходимых средств, для осуществления процесса расширенного воспроизводства.

Финансовая устойчивость имеет свой предмет, а именно, хозяйственные процессы предприятий, объединений, ассоциаций, социально- экономическую эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием субъективных факторов, получающие отражение через систему экономической информации.

Актуальность выбранной темы курсовой работы, посвящена оценке финансовой устойчивости предприятия и разработке путей их стабилизации на примере ОАО «Машзавод», заключается в том, чтобы тщательно изучить анализ финансового состояния предприятия с точки зрения его устойчивости, как инструмент для проведения мероприятий по улучшению финансового состояния и стабилизации положения.

Объектом исследования является предприятие тяжелого машиностроения ОАО «Машзавод». Цель исследования - оценка и анализ финансовой устойчивости промышленного предприятия, пути улучшения финансовой устойчивости ОАО «Машзавод». Выявление основных проблем финансовой устойчивости предприятия и рассмотрение путей их устранения и усовершенствования.

Исходя из поставленных целей данной работы, основными задачами для оценки и анализа финансовой устойчивости промышленного предприятия являются:

- характеристика предприятия;

- предварительный обзор баланса;

- анализ финансовой устойчивости предприятия;

- оценка и прогнозирование финансовой устойчивости предприятия;

- поиск резервов улучшения финансового состояния предприятия и его устойчивости.

В курсовой работе были использованы следующие методы: монографический, сравнительный (пространственный) анализ, в том числе горизонтальный анализ, вертикальный анализ, метод финансовых коэффициентов, экономико–статистический.

Теоретической базой исследования стали работы известных ученых: А.Д.

Шеремета, Г.В. Савицкой, А.И. Алексеева, В.В. Ковалева, Н.Н. Селезневой.

Практическую основу работы составили документы годовой бухгалтерской отчетности

за 2021, 2022, 2023 года, а именно бухгалтерский баланс и отчет о финансовых результатах.

1. Теоретические аспекты финансовой устойчивости промышленного предприятия

1.1. Понятие, основные критерии оценки финансовой устойчивости промышленного предприятия

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовая устойчивость - это результат деятельности, который свидетельствует об обеспечении предприятия собственными финансовыми ресурсами, уровень их использования, направления их размещения. Она тесно связана с эффективностью производства, а также с конечными результатами деятельности предприятия. Отметим, что уменьшение объемов производства, убыточная деятельность, высокая себестоимость продукции ведут к потере финансовой устойчивости [1, С.27].

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для само воспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Финансовая устойчивость предполагает то, что ресурсы, вложенные в предпринимательскую деятельность, должны окупаться за счет денежных поступлений от управления, а полученный доход обеспечивать самофинансирование и независимость предприятия от внешних источников формирования активов [2, С.59].

Финансовая устойчивость предприятия зависит от размещения его активов и источников их формирования.

Оценку финансового состояния предприятия, возможно, определить по следующим типам финансовой устойчивости:

а)абсолютная финансовая стойкость (случается на практике достаточно редко) - когда собственные оборотные активы полностью обеспечивают запасы предприятия;

б)нормально устойчивое финансовое состояние - когда запасы обеспечиваются суммой собственных оборотных активов и долгосрочными обязательствами;

в)неустойчивое финансовое состояние - когда запасы обеспечиваются за счет собственных оборотных активов долговременных и краткосрочных кредитов и займов, то есть за счет всех основных источников формирования запасов.

Кризисное финансовое состояние - когда запасы не обеспечиваются вышеназванными источниками их формирования и предприятие становится на границе банкротства.

Финансовое устойчивым можно считать такое предприятие, которое за счет собственных активов способное обеспечить запасы, не допустить неоправданной кредиторской задолженности, своевременно рассчитаться со своими обязательствами.

Выбор показателей, которые характеризуют финансовую устойчивость предприятия, их анализ должен осуществляться с позиции системного подхода. Изучение каждого показателя во взаимосвязи с другими позволяет выявлять действия, которые влияют на их изменение и доминируют среди них, и количественно измерять взаимодействия между действиями.

Показатели, которые шире всего используются во время финансового анализа, можно условно поделить на три группы: финансовые коэффициенты, коэффициенты деловой активности и коэффициенты рентабельности. Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Относительные показатели финансового состояния разделяются на коэффициенты распределения и коэффициенты рентабельности.

В общем, финансовые коэффициенты используются для исследования изменений стойкости предприятия. С целью оценить управление деятельностью предприятием используются специальные инструменты, которые характеризуют деловую активность и эффективность деятельности предприятия.

1.2. Методика оценки финансовой устойчивости промышленного предприятия

Устойчивое финансовое состояние формируется в процессе всей производственно - хозяйственной деятельности предприятия. Определение его на ту или иную дату отвечает на вопрос, насколько предприятие управляло финансовыми ресурсами в течение отчетного периода. В настоящее время важно не только оценить ситуацию на предприятии, для этого используются различные оценочные показатели, но и разработать мероприятия по улучшению финансового состояния.

Для оценки финансовой устойчивости в России в последнее время разработано и используется множество методик, отличие между ними заключается в подходах, способах, критериях и условиях проведения анализа. Одним из основных методов оценки финансовой устойчивости предприятия является расчет с помощью абсолютных и относительных показателей. Проведя общую оценку финансового состояния предприятия можно перейти к исследованию финансовой устойчивости. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта. Финансовое положение может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно выполнять свои внутренние и внешние обязательства, финансировать деятельность предприятия на расширенной основе и поддерживать свою платежеспособность в любых обстоятельствах свидетельствует о его устойчивом финансовом положении.

Текущая платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость - внутренняя его сторона, обеспечивающая стабильную платежеспособность в перспективе, в основе которой лежит сбалансированность актива и пассива, доходов и расходов, положительных и отрицательных денежных потоков.

Виды платежей:

а)просроченная задолженность по ссудам банка;

б)просроченная задолженность по расчетным документам поставщиков;

в)недоимки в бюджеты;

г)прочие неплатежи, в том числе по оплате труда. Причины неплатежей:

а)недостаток собственных оборотных средств; б)сверхплановые запасы товарно-материальных ценностей; в)товары отгруженные, не оплаченные в срок покупателями; г)претензии по качеству товаров;

д)иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Источники, ослабляющие финансовую напряженность:

а)временно свободные собственные средства;

б)привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

в)кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия. К абсолютным показателям при оценке финансовой устойчивости предприятия относятся общая величина запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

а)наличие собственных оборотных средств;

б)наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал;

в)общая величина основных источников формирования запасов и затрат.

После расчетов данных показателей, они необходимы для расчета показателей обеспеченности запасов и затрат источниками формирования.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования, после расчета которых определяется трёхкомпонентный показатель типа финансовой ситуации:

а)излишек (+) или недостаток (-) собственных оборотных средств; б)излишек (+) или недостаток (-) собственных и долгосрочных заёмных

источников;

в)излишек (+) или недостаток (-) общей величины основных источников.

При расчете финансовой устойчивости рассчитываются четыре типа финансовой устойчивости, при использовании метода абсолютных показателей:

а)абсолютная устойчивость финансового состояния; б)нормальная устойчивость финансового состояния; в)неустойчивое финансовое состояние;

г)кризисное финансовое состояние.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой относительных показателей. Анализ относительных показателей заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период. Кроме того, для оценки финансового состояния необходимо использовать экспертные оценки величин, характеризующих оптимальные или критические, с точки зрения устойчивости финансового состояния, значения показателей. Оценить изменения этих коэффициентов за истекший период, сделать вывод о том, как изменились отдельные характеристики финансового состояния за отчетный год.

Анализ с помощью относительных показателей, дает нам базу и для исследований, аналитических выводов. Анализ финансовой устойчивости предприятия с помощью относительных показателей, можно отнести к аналитическим методам, наряду с аналитикой бюджета, расходов, баланса.

2. Оценка и анализ финансового состояния предприятия ОАО «Машзавод»

2.1.Характеристика предприятия ОАО «Машзавод»

Машзавод был введен в эксплуатацию 15 июля 1933 г. Оснащенный самым современным оборудованием, машзавод стоял у истоков создания и перевооружения базовых отраслей экономики страны, которые и сегодня формируют экономику и бюджет России.

Машзавод является единственным в России разработчиком дробильно-размольное оборудования, которое широко применяется на горно-обогатительных предприятиях черной и цветной металлургии, горной химии и в производстве строительных материалов и поставщиком обжиговых конвейерных машин. Уникальные прессы используются в различных отраслях промышленности: металлургической, авиационной, ракетной, оборонной, судостроении, энергетике, производстве строительных материалов.

Почти 12 тысяч карьерных и 250 шагающих экскаваторов широко используются при открытой добыче железных, медных, марганцевых и цинковых руд, а также бокситов, асбеста, угля и других полезных ископаемых на всей территории России

С помощью машзаводских буровых установок были освоены многочисленные нефтяные и газовые месторождения.

С помощью машзаводского оборудования в России осуществляется добыча и переработка более трех четвертей железной руды, разливка двух третей российской стали, разливаемой непрерывном способом, выпуск всех железнодорожных рельсов и двух третей холоднокатаного стального листа, добыча четырех пятых нефти и половины природного газа, добыча половины угля, добываемого открытым способом.

ОАО «Машзавод» ведущий проектировщик и поставщик оборудования и услуг для одной из ключевых отраслей России – горной промышленности.

ОАО «Машзавод» - компетентный партнер в разработке продукции по требованию заказчика, предлагает высокий технический уровень, надежную и экономичную эксплуатацию в любых климатических условиях, щадящие экологию технологии.

2.2 Анализ прибыли и рентабельности

Для оценки финансового состояния нам необходимо провести анализ абсолютной и относительной величины прибыли (убытка), рассмотреть динамику прибыли (убытка) предприятия ОАО «Машзавод» за 2021, 2022, 2023 гг. по данным «Отчета о финансовых результатах», который является главным источником информации о формировании и использовании прибыли (таблица 1).

Проведя анализ отчета о финансовых результатах можно сделать следующий вывод:

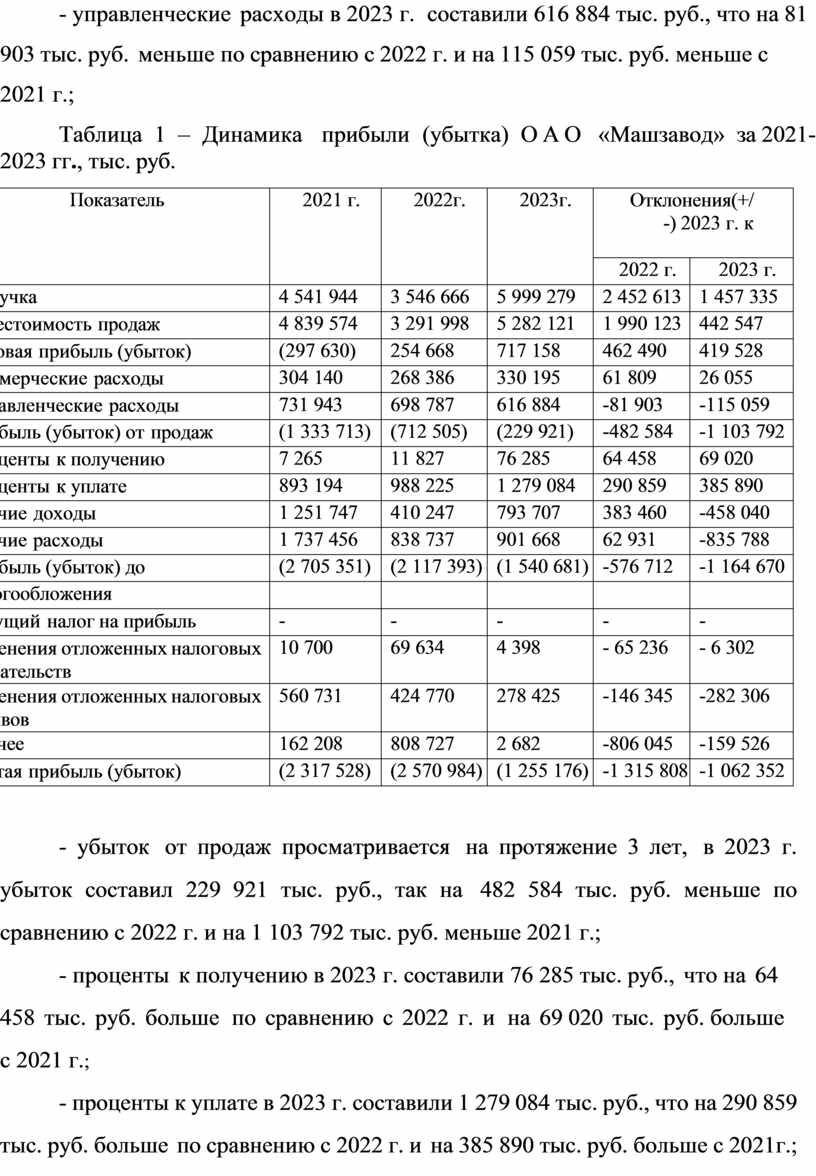

- выручка в 2023 г. составила 5 999 279 тыс. руб., и что на 2 452 613 тыс. руб. и больше по сравнению с 2022 г. и на 1 457 335 тыс. руб. больше с 2021 г.;

- себестоимость продаж в 2023 г. так же растет и составляет 5 282 121 тыс. руб.;

- в 2021 г. у предприятия имеется валовой убыток в размере 297 630 тыс. руб. т.к. себестоимость продаж превышает полученную в этом году выручку. После проведенных мероприятий со стороны руководства предприятия по сокращению затрат в 2023 г. на предприятии наблюдается валовая прибыль 717 158 тыс. руб., что на 462 490 тыс. руб. больше по сравнению с 2022 г.;

- коммерческие расходы в 2023 г. составили 330 195 тыс. руб., что на 61 809 тыс. руб. больше по сравнению с 2022 г. и на 26 055 тыс. руб. больше с 2021 г.;

- управленческие расходы в 2023 г. составили 616 884 тыс. руб., что на 81 903 тыс. руб. меньше по сравнению с 2022 г. и на 115 059 тыс. руб. меньше с 2021 г.;

Таблица 1 – Динамика прибыли (убытка) ОАО «Машзавод» за 2021-2023 гг., тыс. руб.

|

Показатель |

2021 г. |

2022г. |

2023г. |

Отклонения(+/-) 2023 г. к |

|

|

2022 г. |

2023 г. |

||||

|

Выручка |

4 541 944 |

3 546 666 |

5 999 279 |

2 452 613 |

1 457 335 |

|

Себестоимость продаж |

4 839 574 |

3 291 998 |

5 282 121 |

1 990 123 |

442 547 |

|

Валовая прибыль (убыток) |

(297 630) |

254 668 |

717 158 |

462 490 |

419 528 |

|

Коммерческие расходы |

304 140 |

268 386 |

330 195 |

61 809 |

26 055 |

|

Управленческие расходы |

731 943 |

698 787 |

616 884 |

-81 903 |

-115 059 |

|

Прибыль (убыток) от продаж |

(1 333 713) |

(712 505) |

(229 921) |

-482 584 |

-1 103 792 |

|

Проценты к получению |

7 265 |

11 827 |

76 285 |

64 458 |

69 020 |

|

Проценты к уплате |

893 194 |

988 225 |

1 279 084 |

290 859 |

385 890 |

|

Прочие доходы |

1 251 747 |

410 247 |

793 707 |

383 460 |

-458 040 |

|

Прочие расходы |

1 737 456 |

838 737 |

901 668 |

62 931 |

-835 788 |

|

Прибыль (убыток) до |

(2 705 351) |

(2 117 393) |

(1 540 681) |

-576 712 |

-1 164 670 |

|

налогообложения |

|

|

|

|

|

|

Текущий налог на прибыль |

- |

- |

- |

- |

- |

|

Изменения отложенных налоговых обязательств |

10 700 |

69 634 |

4 398 |

- 65 236 |

- 6 302 |

|

Изменения отложенных налоговых активов |

560 731 |

424 770 |

278 425 |

-146 345 |

-282 306 |

|

Прочее |

162 208 |

808 727 |

2 682 |

-806 045 |

-159 526 |

|

Чистая прибыль (убыток) |

(2 317 528) |

(2 570 984) |

(1 255 176) |

-1 315 808 |

-1 062 352 |

- убыток от продаж просматривается на протяжение 3 лет, в 2023 г. убыток составил 229 921 тыс. руб., так на 482 584 тыс. руб. меньше по сравнению с 2022 г. и на 1 103 792 тыс. руб. меньше 2021 г.;

- проценты к получению в 2023 г. составили 76 285 тыс. руб., что на 64 458 тыс. руб. больше по сравнению с 2022 г. и на 69 020 тыс. руб. больше с 2021 г.;

- проценты к уплате в 2023 г. составили 1 279 084 тыс. руб., что на 290 859 тыс. руб. больше по сравнению с 2022 г. и на 385 890 тыс. руб. больше с 2021г.;

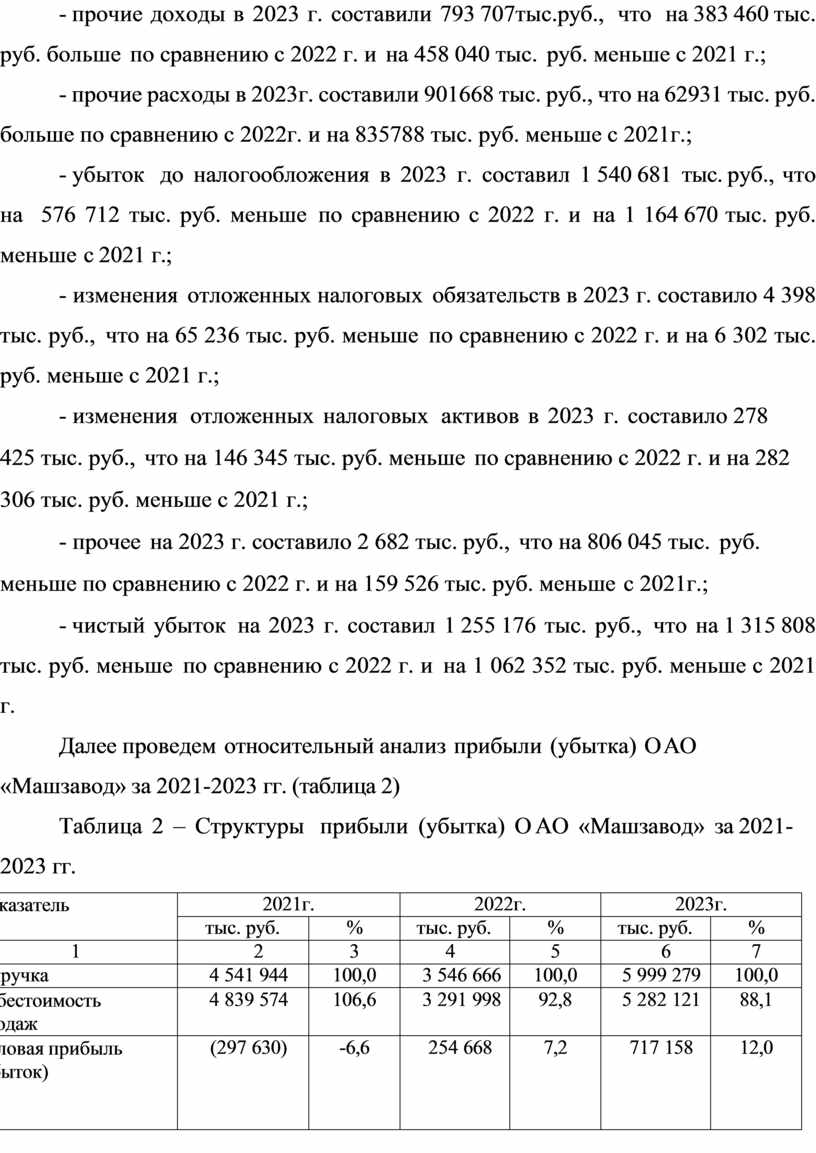

- прочие доходы в 2023 г. составили 793 707тыс.руб., что на 383 460 тыс. руб. больше по сравнению с 2022 г. и на 458 040 тыс. руб. меньше с 2021 г.;

- прочие расходы в 2023г. составили 901668 тыс. руб., что на 62931 тыс. руб. больше по сравнению с 2022г. и на 835788 тыс. руб. меньше с 2021г.;

- убыток до налогообложения в 2023 г. составил 1 540 681 тыс. руб., что на 576 712 тыс. руб. меньше по сравнению с 2022 г. и на 1 164 670 тыс. руб. меньше с 2021 г.;

- изменения отложенных налоговых обязательств в 2023 г. составило 4 398 тыс. руб., что на 65 236 тыс. руб. меньше по сравнению с 2022 г. и на 6 302 тыс. руб. меньше с 2021 г.;

- изменения отложенных налоговых активов в 2023 г. составило 278 425 тыс. руб., что на 146 345 тыс. руб. меньше по сравнению с 2022 г. и на 282 306 тыс. руб. меньше с 2021 г.;

- прочее на 2023 г. составило 2 682 тыс. руб., что на 806 045 тыс. руб. меньше по сравнению с 2022 г. и на 159 526 тыс. руб. меньше с 2021г.;

- чистый убыток на 2023 г. составил 1 255 176 тыс. руб., что на 1 315 808 тыс. руб. меньше по сравнению с 2022 г. и на 1 062 352 тыс. руб. меньше с 2021 г.

Далее проведем относительный анализ прибыли (убытка) ОАО «Машзавод» за 2021-2023 гг. (таблица 2)

Таблица 2 – Структуры прибыли (убытка) ОАО «Машзавод» за 2021-2023 гг.

|

Показатель |

2021г. |

2022г. |

2023г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

4 541 944 |

100,0 |

3 546 666 |

100,0 |

5 999 279 |

100,0 |

|

Себестоимость продаж |

4 839 574 |

106,6 |

3 291 998 |

92,8 |

5 282 121 |

88,1 |

|

Валовая прибыль (убыток)

|

(297 630) |

-6,6 |

254 668 |

7,2 |

717 158 |

12,0 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коммерческие расходы |

304 140 |

6,7 |

268 386 |

7,6 |

330 195 |

5,5 |

|

Управленческие расходы |

731 943 |

16,1 |

698 787 |

19,7 |

616 884 |

10,3 |

|

Прибыль (убыток) от продаж |

(1 333 713) |

-29,4 |

(712 505) |

-20,1 |

(229 921) |

-3,8 |

|

Проценты к получению |

7 265 |

0,2 |

11 827 |

0,3 |

76 285 |

1,3 |

|

Проценты к уплате |

893 194 |

19,7 |

988 225 |

27,9 |

1 279 084 |

21,3 |

|

Прочие доходы |

1 251 747 |

27,6 |

410 247 |

11,6 |

793 707 |

13,2 |

|

Прочие расходы |

1 737 456 |

38,3 |

838 737 |

23,7 |

901 668 |

15,0 |

|

Прибыль (убыток) до налогообложения |

(2 705 351) |

-59,6 |

(2 117 393) |

-59,7 |

(1 540 681) |

-25,7 |

|

Текущий налог на прибыль |

- |

- |

- |

- |

- |

- |

|

Изменения отложенных налоговых обязательств |

10 700 |

0,2 |

69 634 |

2,0 |

4 398 |

0,1 |

|

Изменения отложенных налоговых активов |

560 731 |

12,4 |

424 770 |

12,0 |

278 425 |

4,6 |

|

Прочее |

162 208 |

3,6 |

808 727 |

22,8 |

2 682 |

0,1 |

|

Чистая прибыль (убыток) |

(2 317 528) |

-51,0 |

(2 570 984) |

-72,5 |

(1 255 176) |

-20,9 |

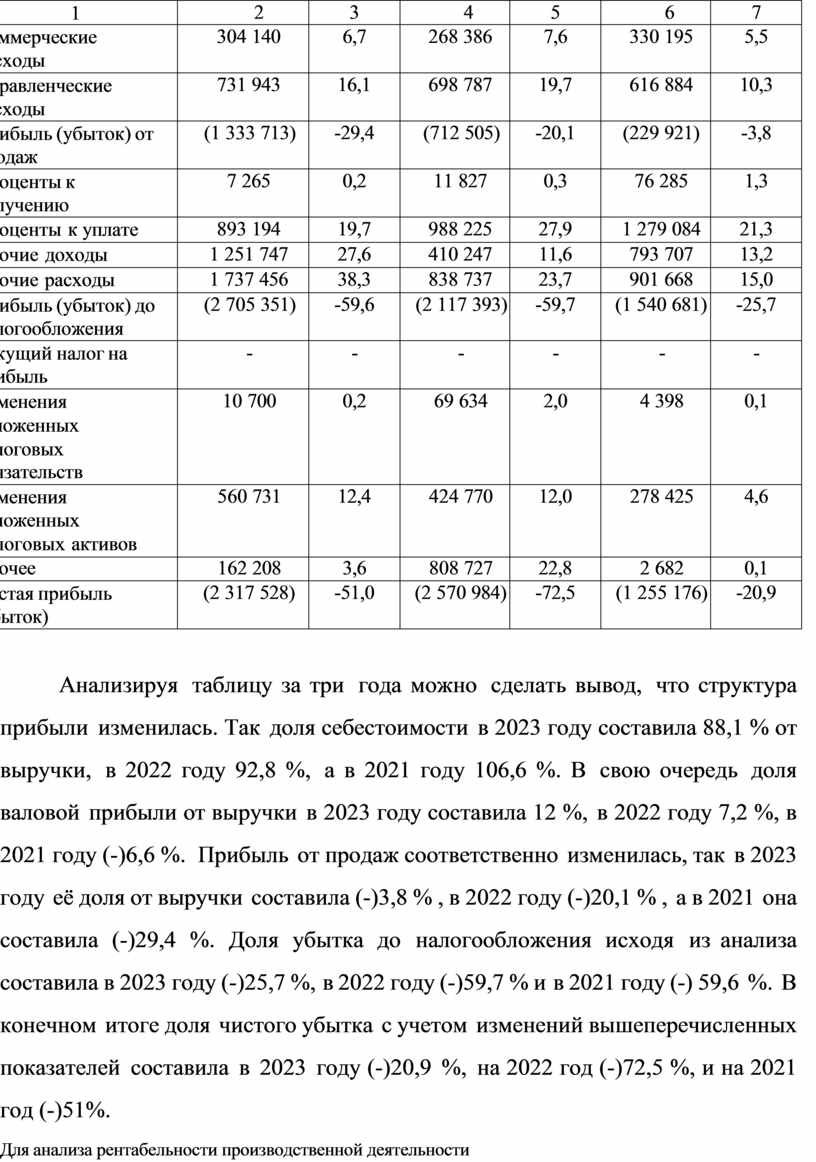

Анализируя таблицу за три года можно сделать вывод, что структура прибыли изменилась. Так доля себестоимости в 2023 году составила 88,1 % от выручки, в 2022 году 92,8 %, а в 2021 году 106,6 %. В свою очередь доля валовой прибыли от выручки в 2023 году составила 12 %, в 2022 году 7,2 %, в 2021 году (-)6,6 %. Прибыль от продаж соответственно изменилась, так в 2023 году её доля от выручки составила (-)3,8 % , в 2022 году (-)20,1 % , а в 2021 она составила (-)29,4 %. Доля убытка до налогообложения исходя из анализа составила в 2023 году (-)25,7 %, в 2022 году (-)59,7 % и в 2021 году (-) 59,6 %. В конечном итоге доля чистого убытка с учетом изменений вышеперечисленных показателей составила в 2023 году (-)20,9 %, на 2022 год (-)72,5 %, и на 2021 год (-)51%.

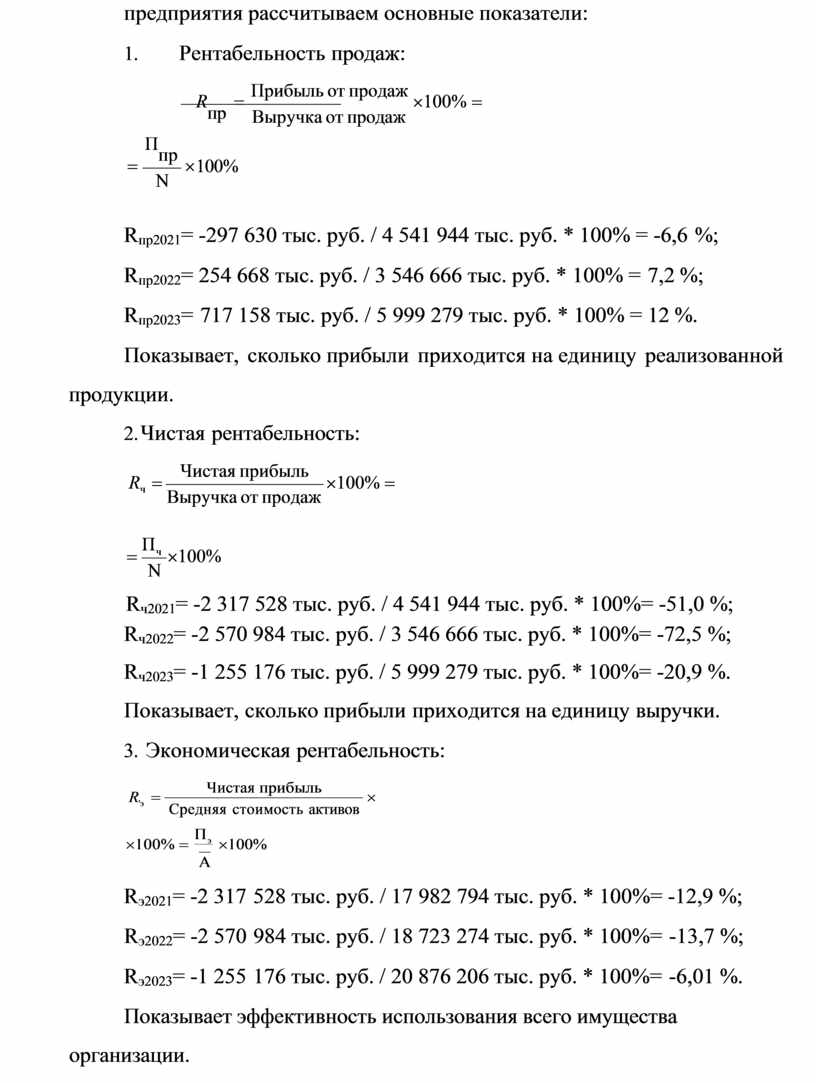

Для анализа рентабельности производственной деятельности предприятия рассчитываем основные показатели:

1. Рентабельность продаж:

![]() R = Прибыль от продаж ´100% =

R = Прибыль от продаж ´100% =

пр Выручка от продаж

![]() = Ппр ´

= Ппр ´

N

100%

Rпр2021= -297 630 тыс. руб. / 4 541 944 тыс. руб. * 100% = -6,6 %;

Rпр2022= 254 668 тыс. руб. / 3 546 666 тыс. руб. * 100% = 7,2 %;

Rпр2023= 717 158 тыс. руб. / 5 999 279 тыс. руб. * 100% = 12 %.

Показывает, сколько прибыли приходится на единицу реализованной продукции.

2. Чистая рентабельность:

![]() Rч =

Rч =

Чистая прибыль Выручка от продаж

´100% =

![]() = Пч ´100% N

= Пч ´100% N

Rч2021= -2 317 528 тыс. руб. / 4 541 944 тыс. руб. * 100%= -51,0 %;

Rч2022= -2 570 984 тыс. руб. / 3 546 666 тыс. руб. * 100%= -72,5 %;

Rч2023= -1 255 176 тыс. руб. / 5 999 279 тыс. руб. * 100%= -20,9 %.

Показывает, сколько прибыли приходится на единицу выручки.

3. Экономическая рентабельность:

R'э

= Чистая прибыль ´

![]() Средняя стоимость активов

Средняя стоимость активов

![]() ´100% = Пэ ´100%

´100% = Пэ ´100%

А

Rэ2021= -2 317 528 тыс. руб. / 17 982 794 тыс. руб. * 100%= -12,9 %;

Rэ2022= -2 570 984 тыс. руб. / 18 723 274 тыс. руб. * 100%= -13,7 %;

Rэ2023= -1 255 176 тыс. руб. / 20 876 206 тыс. руб. * 100%= -6,01 %.

Показывает эффективность использования всего имущества организации.

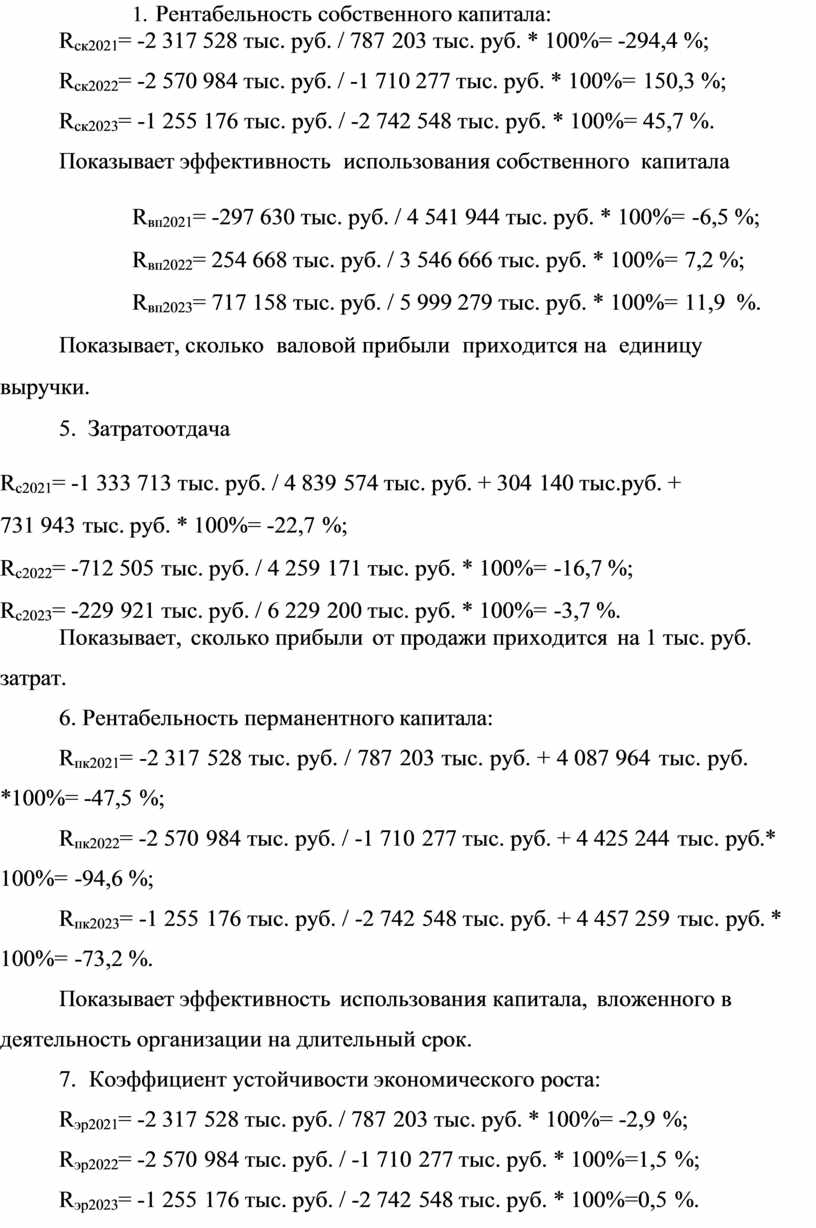

4. Рентабельность собственного капитала:

Rск2021= -2 317 528 тыс. руб. / 787 203 тыс. руб. * 100%= -294,4 %;

Rск2022= -2 570 984 тыс. руб. / -1 710 277 тыс. руб. * 100%= 150,3 %;

Rск2023= -1 255 176 тыс. руб. / -2 742 548 тыс. руб. * 100%= 45,7 %.

Показывает эффективность использования собственного капитала

Rвп2021= -297 630 тыс. руб. / 4 541 944 тыс. руб. * 100%= -6,5 %;

Rвп2022= 254 668 тыс. руб. / 3 546 666 тыс. руб. * 100%= 7,2 %;

Rвп2023= 717 158 тыс. руб. / 5 999 279 тыс. руб. * 100%= 11,9 %.

Показывает, сколько валовой прибыли приходится на единицу выручки.

5. Затратоотдача

Rс2021= -1 333 713 тыс. руб. / 4 839 574 тыс. руб. + 304 140 тыс.руб. +

731 943 тыс. руб. * 100%= -22,7 %;

Rс2022= -712 505 тыс. руб. / 4 259 171 тыс. руб. * 100%= -16,7 %;

Rс2023= -229 921 тыс. руб. / 6 229 200 тыс. руб. * 100%= -3,7 %.

Показывает, сколько прибыли от продажи приходится на 1 тыс. руб. затрат.

6. Рентабельность перманентного капитала:

Rпк2021= -2 317 528 тыс. руб. / 787 203 тыс. руб. + 4 087 964 тыс. руб. *100%= -47,5 %;

Rпк2022= -2 570 984 тыс. руб. / -1 710 277 тыс. руб. + 4 425 244 тыс. руб.* 100%= -94,6 %;

Rпк2023= -1 255 176 тыс. руб. / -2 742 548 тыс. руб. + 4 457 259 тыс. руб. * 100%= -73,2 %.

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

7. Коэффициент устойчивости экономического роста:

Rэр2021= -2 317 528 тыс. руб. / 787 203 тыс. руб. * 100%= -2,9 %;

Rэр2022= -2 570 984 тыс. руб. / -1 710 277 тыс. руб. * 100%=1,5 %;

Rэр2023= -1 255 176 тыс. руб. / -2 742 548 тыс. руб. * 100%=0,5 %.

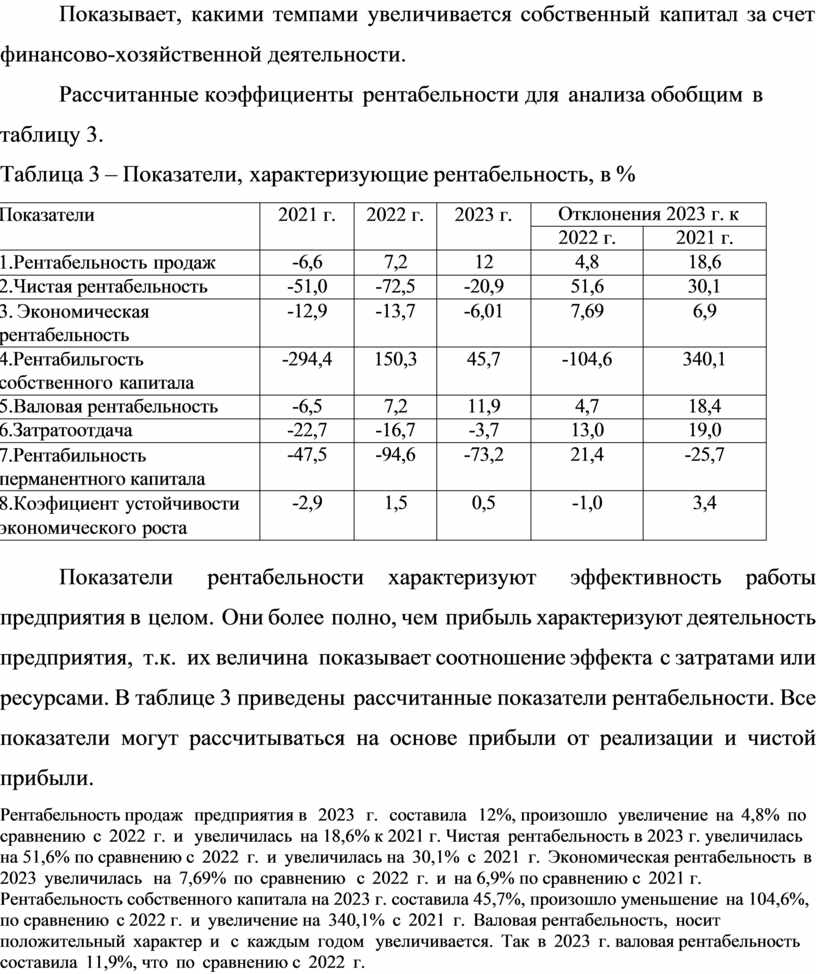

Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности.

Рассчитанные коэффициенты рентабельности для анализа обобщим в таблицу 3.

Таблица 3 – Показатели, характеризующие рентабельность, в %

|

Показатели |

2021 г. |

2022 г. |

2023 г. |

Отклонения 2023 г. к |

|

|

2022 г. |

2021 г. |

||||

|

1.Рентабельность продаж |

-6,6 |

7,2 |

12 |

4,8 |

18,6 |

|

2.Чистая рентабельность |

-51,0 |

-72,5 |

-20,9 |

51,6 |

30,1 |

|

3. Экономическая рентабельность |

-12,9 |

-13,7 |

-6,01 |

7,69 |

6,9 |

|

4.Рентабильгость собственного капитала |

-294,4 |

150,3 |

45,7 |

-104,6 |

340,1 |

|

5.Валовая рентабельность |

-6,5 |

7,2 |

11,9 |

4,7 |

18,4 |

|

6.Затратоотдача |

-22,7 |

-16,7 |

-3,7 |

13,0 |

19,0 |

|

7.Рентабильность перманентного капитала |

-47,5 |

-94,6 |

-73,2 |

21,4 |

-25,7 |

|

8.Коэфициент устойчивости экономического роста |

-2,9 |

1,5 |

0,5 |

-1,0 |

3,4 |

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль характеризуют деятельность предприятия, т.к. их величина показывает соотношение эффекта с затратами или ресурсами. В таблице 3 приведены рассчитанные показатели рентабельности. Все показатели могут рассчитываться на основе прибыли от реализации и чистой прибыли.

Рентабельность продаж предприятия в 2023 г. составила 12%, произошло увеличение на 4,8% по сравнению с 2022 г. и увеличилась на 18,6% к 2021 г. Чистая рентабельность в 2023 г. увеличилась на 51,6% по сравнению с 2022 г. и увеличилась на 30,1% с 2021 г. Экономическая рентабельность в 2023 увеличилась на 7,69% по сравнению с 2022 г. и на 6,9% по сравнению с 2021 г. Рентабельность собственного капитала на 2023 г. составила 45,7%, произошло уменьшение на 104,6%, по сравнению с 2022 г. и увеличение на 340,1% с 2021 г. Валовая рентабельность, носит положительный характер и с каждым годом увеличивается. Так в 2023 г. валовая рентабельность составила 11,9%, что по сравнению с 2022 г. увеличилось на 4,7% и увеличилось на 18,4% с 2021 г. Затратоотдача в 2023 г. увеличилась на 13% по сравнению с 2022 г. и увеличилась на 19% с 2021 г. Рентабельность перманентного капитала в 2023 г. увеличилась на 21,4% по сравнению с 2022 г. и уменьшилась на 25,7% с 2021 г. Коэффициент устойчивости экономического роста на 2023 г. составил 0,5%, что по сравнению уменьшилось на 1% с 2022 г. и увеличилось на 3,4% с 2021 г.

2.3.Анализ финансовой устойчивости, ликвидности и платежеспособности

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования.

Для характеристики источников формирования запасов определяют

три основных показателя, которые указаны в таблице 8.

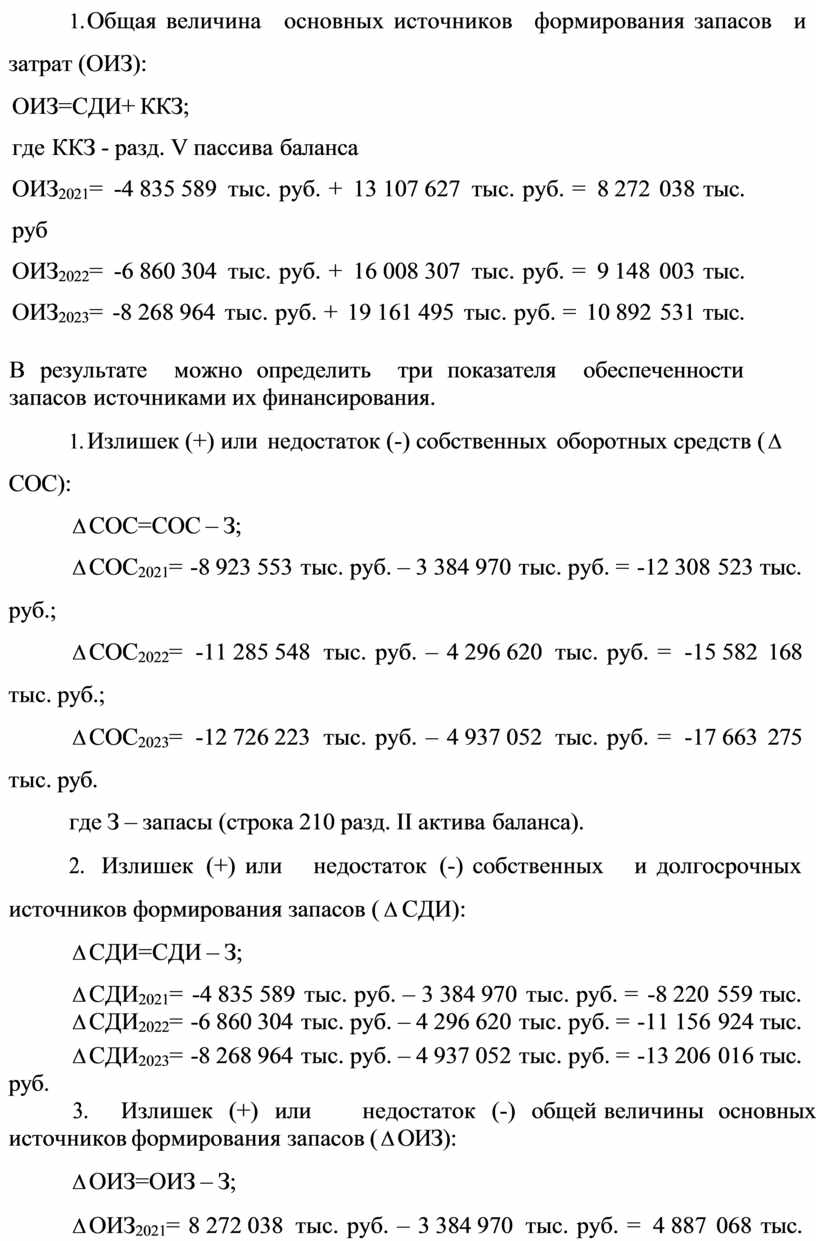

Рассчитываем абсолютные показатели финансовой устойчивости :

1. Наличие собственных оборотных средств (СОС): СОС=СК – ВОА;

где СК – итог разд. III пассива баланса; ВОА – итог разд. I актива

баланса.

СОС2021= 787 203 тыс. руб. – 9 710 756 тыс. руб. = -8 923 553 тыс. руб.;

СОС2022= -1 710 277 тыс. руб. – 9 575 271 тыс. руб. = -11 285 548 тыс.руб.;

СОС2023= -2 742 548 тыс. руб. – 9 983 675 тыс. руб. = -12 726 223 тыс.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (в готовой продукции) (СДИ):

СДИ=СОС+ДКЗ;

где ДКЗ - разд. IV пассива баланса

СДИ2021= -8 923 553 тыс. руб. + 4 087 964 тыс. руб. = -4 835 589 тыс.

СДИ2022= -11 285 548 тыс. руб. + 4 425 244 тыс. руб. = -6 860 304 тыс.

СДИ2023= -12 726 223 тыс. руб. + 4 457 259 тыс. руб. = -8 268 964 тыс.

3. Общая величина основных источников формирования запасов и затрат (ОИЗ):

ОИЗ=СДИ+ ККЗ;

где ККЗ - разд. V пассива баланса

ОИЗ2021= -4 835 589 тыс. руб. + 13 107 627 тыс. руб. = 8 272 038 тыс.

руб

ОИЗ2022= -6 860 304 тыс. руб. + 16 008 307 тыс. руб. = 9 148 003 тыс.

ОИЗ2023= -8 268 964 тыс. руб. + 19 161 495 тыс. руб. = 10 892 531 тыс.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+) или недостаток (-) собственных оборотных средств ( D СОС):

D СОС=СОС – З;

D СОС2021= -8 923 553 тыс. руб. – 3 384 970 тыс. руб. = -12 308 523 тыс.

руб.;

D СОС2022= -11 285 548 тыс. руб. – 4 296 620 тыс. руб. = -15 582 168

тыс. руб.;

D СОС2023= -12 726 223 тыс. руб. – 4 937 052 тыс. руб. = -17 663 275

тыс. руб.

где З – запасы (строка 210 разд. II актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов ( D СДИ):

D СДИ=СДИ – З;

D СДИ2021= -4 835 589 тыс. руб. – 3 384 970 тыс. руб. = -8 220 559 тыс.

D СДИ2022= -6 860 304 тыс. руб. – 4 296 620 тыс. руб. = -11 156 924 тыс.

D СДИ2023= -8 268 964 тыс. руб. – 4 937 052 тыс. руб. = -13 206 016 тыс.

руб.

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов ( D ОИЗ):

D ОИЗ=ОИЗ – З;

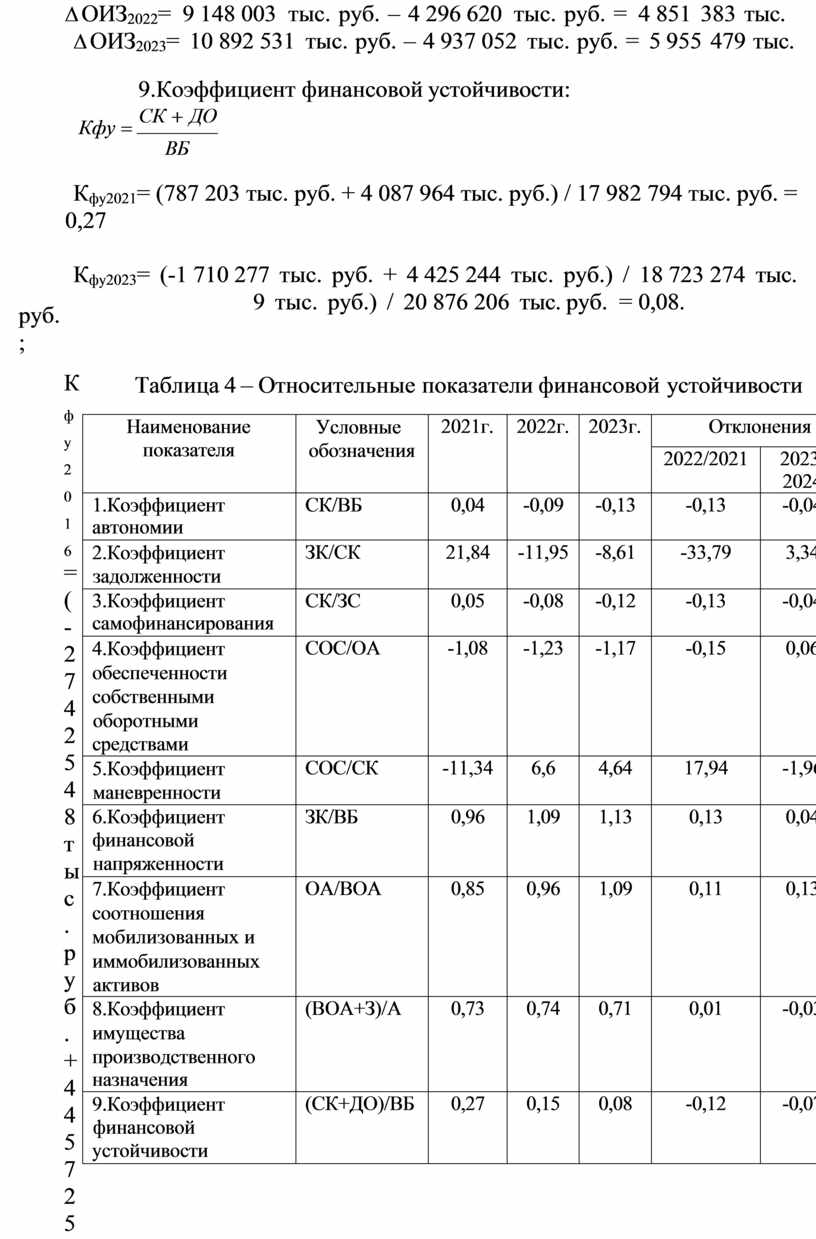

D ОИЗ2021= 8 272 038 тыс. руб. – 3 384 970 тыс. руб. = 4 887 068 тыс.

D ОИЗ2022= 9 148 003 тыс. руб. – 4 296 620 тыс. руб. = 4 851 383 тыс.

D ОИЗ2023= 10 892 531 тыс. руб. – 4 937 052 тыс. руб. = 5 955 479 тыс.

9.Коэффициент финансовой устойчивости:

Кфу = СК + ДО

![]() ВБ

ВБ

Кфу2021= (787 203 тыс. руб. + 4 087 964 тыс. руб.) / 17 982 794 тыс. руб. =

0,27

Кфу2023= (-1 710 277 тыс. руб. + 4 425 244 тыс. руб.) / 18 723 274 тыс.

руб.;

Кфу2016= (-2 742 548 тыс. руб. + 4 457 259 тыс. руб.) / 20 876 206 тыс. руб. = 0,08.

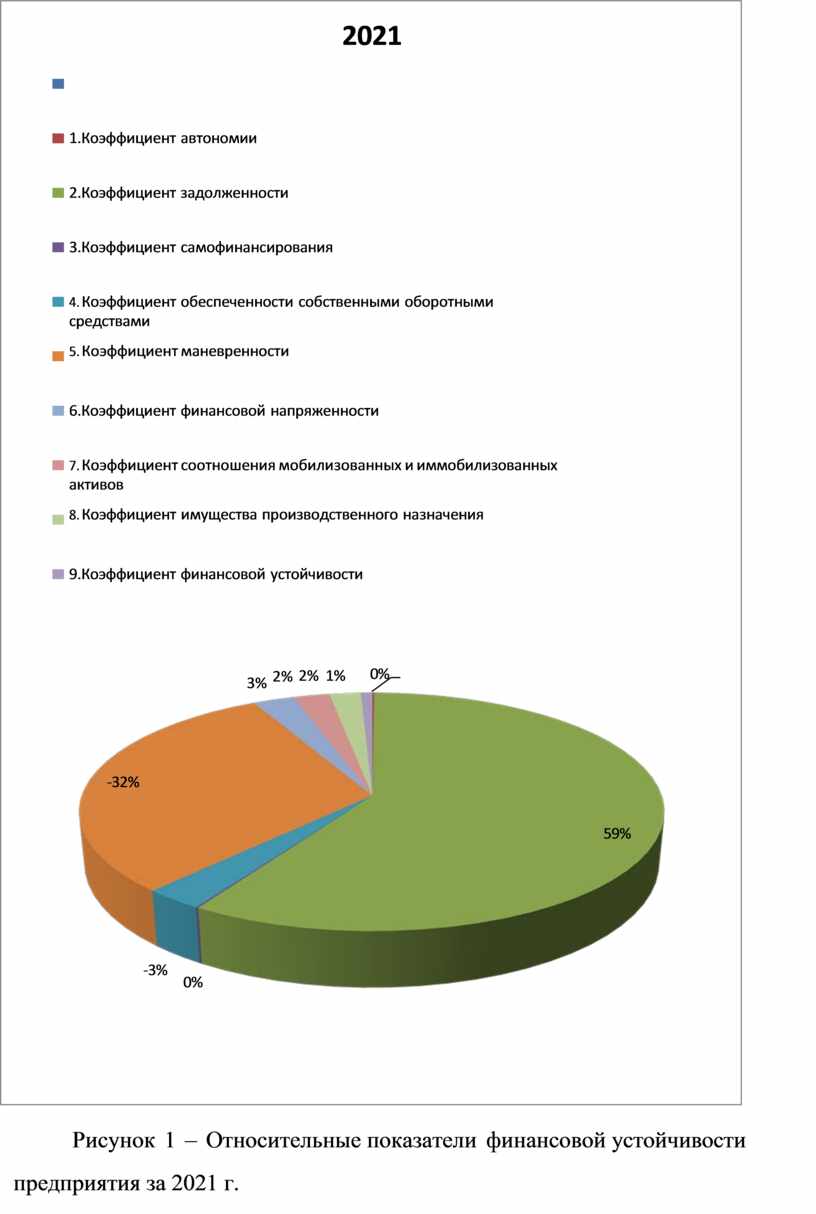

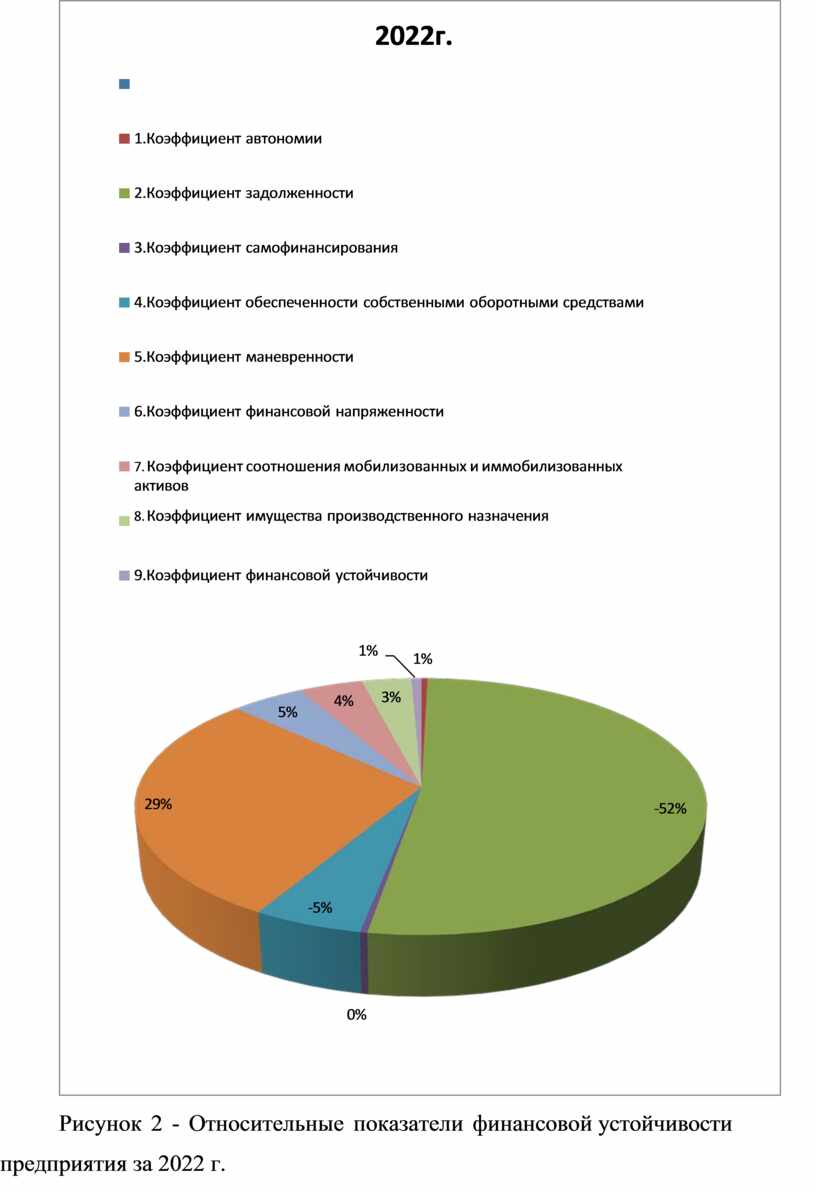

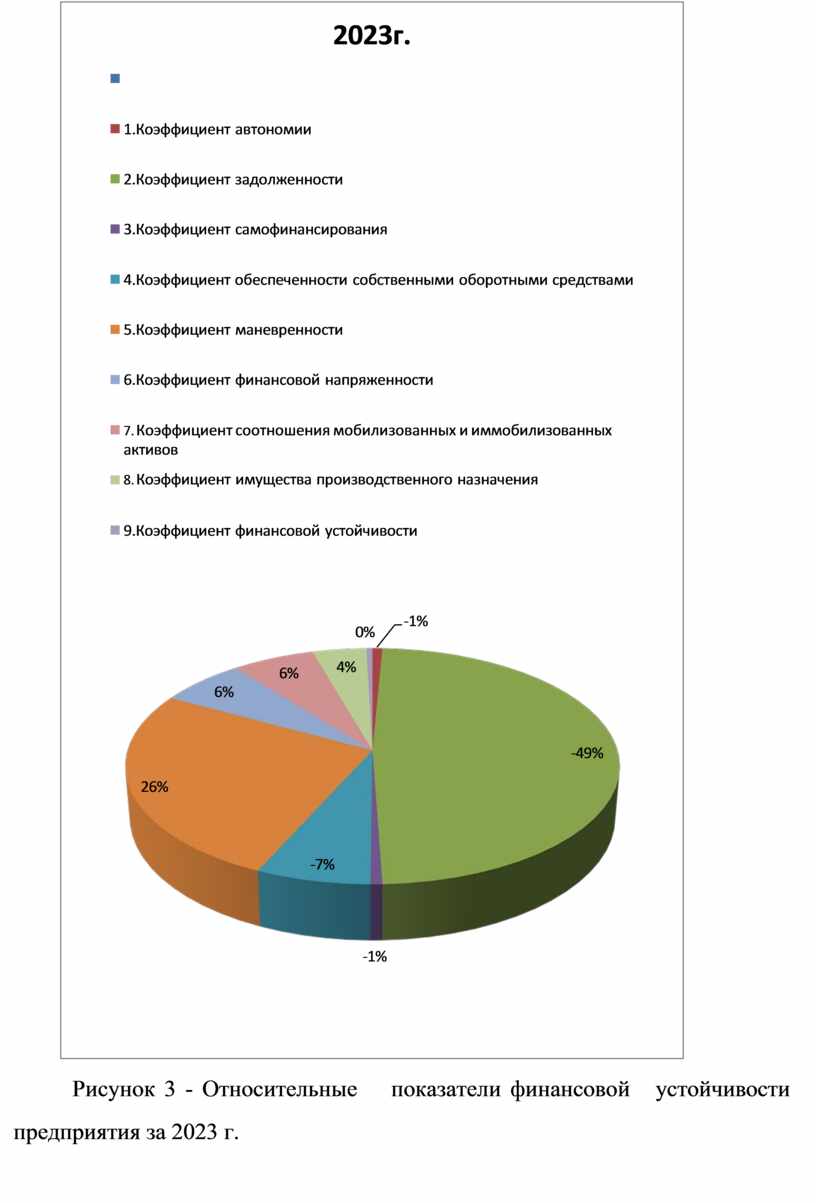

Таблица 4 – Относительные показатели финансовой устойчивости

|

Наименование показателя |

Условные обозначения |

2021г. |

2022г. |

2023г. |

Отклонения |

|

|

2022/2021 |

2023/ 2024 |

|||||

|

1.Коэффициент автономии |

СК/ВБ |

0,04 |

-0,09 |

-0,13 |

-0,13 |

-0,04 |

|

2.Коэффициент задолженности |

ЗК/СК |

21,84 |

-11,95 |

-8,61 |

-33,79 |

3,34 |

|

3.Коэффициент самофинансирования |

СК/ЗС |

0,05 |

-0,08 |

-0,12 |

-0,13 |

-0,04 |

|

4.Коэффициент обеспеченности собственными оборотными средствами |

СОС/ОА |

-1,08 |

-1,23 |

-1,17 |

-0,15 |

0,06 |

|

5.Коэффициент маневренности |

СОС/СК |

-11,34 |

6,6 |

4,64 |

17,94 |

-1,96 |

|

6.Коэффициент финансовой напряженности |

ЗК/ВБ |

0,96 |

1,09 |

1,13 |

0,13 |

0,04 |

|

7.Коэффициент соотношения мобилизованных и иммобилизованных активов |

ОА/ВОА |

0,85 |

0,96 |

1,09 |

0,11 |

0,13 |

|

8.Коэффициент имущества производственного назначения |

(ВОА+З)/А |

0,73 |

0,74 |

0,71 |

0,01 |

-0,03 |

|

9.Коэффициент финансовой устойчивости |

(СК+ДО)/ВБ |

0,27 |

0,15 |

0,08 |

-0,12 |

-0,07 |

Рисунок 1 – Относительные показатели финансовой устойчивости предприятия за 2021 г.

Рисунок 2 - Относительные показатели финансовой устойчивости предприятия за 2022 г.

Рисунок 3 - Относительные показатели финансовой устойчивости предприятия за 2023 г.

Заключение

У организации недостаточно средств для покрытия наиболее срочных обязательств и наиболее ликвидных активов так как А1 меньше П1. Быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. А так как А3 меньше П3, то данная платежеспособность в будущем без увеличения медленно реализуемых активов невозможна.

Передо мной была поставлена цель проанализировать финансовое состояние ОАО «Машзавод», выявить основные проблемы финансовой деятельности, а также разработать пути улучшения финансовой устойчивости промышленного предприятия. По результатам проведенного анализа были сделаны следующие выводы:

1. Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия. Показатели рентабельности являются обязательными элементами анализа и оценки финансового состояния предприятия.

2. Финансовое состояние анализируемого предприятия на 2021 относилось к неустойчивому, и к 2022 г. В 2023 г. ситуация ухудшилась - неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторов и ускорения оборачиваемости запасов.

В курсовой работе даны предложения по повышению эффективности деятельности ОАО «Машзавод» , а именно:

- в условиях финансового кризиса предприятие не должно полностью отказываться от реализации продукции в рассрочку, так как это, скорее всего, вызовет резкое сокращение объемов продаж. Для того что бы оптимизировать работу с дебиторами возможно структурировать дебиторов по срокам платежа. Могут быть выделены следующие группы дебиторов со сроком погашения: до 15 дней, от 15-20 дней и т.д. По каждой из групп назначить ответственного, контролирующего своевременность и полноту выполнения обязательств контрагентами. Целесообразно ввести бонусную схему мотивации менеджеров, привязанную к срокам погашения дебиторской задолженности;

- выработаны меры по повышению потока денежных средств на ОАО «Машзавод»;

- рассмотрена роль финансового рычага для повышения рентабельности собственных средств;

- произведен расчет по сокращению управленческих расходов;

- разработаны предложения для проведения новой политики, а именно расширение ассортимента производства товара и переорентацию сбыта на новых сегментах рынка, осваивание ранее неиспользованных типов производства, чтобы повысить эффективность в производстве, а так же чтобы избежать банкротства.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ОАО «Машзавод» .

Список использованных источников

1. Губина О.В. Анализ финансово-хозяйственной деятельности. Практикум [текст]: учебное пособие / О.В. Губина, В.Е. Губин. - 2-е изд., перераб. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2020. - 192 с.

2. Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учеб. пособие / И.Т.Абдукаримов, М.В.Беспалов. - М.: ИНФРА-М, 2019. - 319 c.

3. Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. "Экономика" и спец. "Бух. учет, анализ и аудит" / М.В.Косолапов, В.А.Свободин. - М.: Дашков и К, 2018. - 246 с.

4. Комплексный анализ хозяйственной деятельности предприятия: учеб. пособие / [В.И.Бариленко]; под общ. ред. В.И.Бариленко. - М. : ФОРУМ, 2022. - 463 c.

5. Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2023. – 368 с.

6. Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций: учебное пособие / И.Т. Абдукаримов, М.В.Беспалов – М.: Инфра-М, 2022. – 320 с.

7. Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова– М.: Омега-Л, 2020. – 436 с.

8. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология: Учеб. пособие / А. С. Вартанов. – М.: Финансы и статистика, 2017. – 326 с

9. Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2020. - 142 c.

10. Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.