Поделиться

Введение.......................................................................................................... 3

1. Теоретические аспекты экономического анализа финансовых результатов хозяйственной деятельности предприятия....................................................... 5

1.1. Финансовые результаты предприятия: сущность, основные понятия.... 5

1.2. Задачи и информационная база анализа финансовых результатов......... 6

1.3. Методика оценки финансовых результатов хозяйственной деятельности предприятия..................................................................................................... 8

2. Анализ финансовых результатов хозяйственной деятельности предприятия ООО «Вектор»......................................................................................................... 13

2.1. Краткая характеристика предприятия ООО «Вектор»........................ 132

2.2. Анализ финансовых результатов хозяйственной деятельности предприятия ООО «Вектор»....................................................................................................... 143

2.3. Факторный анализ прибыли и рентабельности ООО «Вектор»…….... 29

Заключение.................................................................................................. 287

Список используемой литературы................................................................. 29

Приложения……………………………………………………………………... 30

В современных условиях ведения бизнеса финансовые результаты зависят от эффективной деятельности предприятия и от его конкурентоспособности. Финансовые результаты организации находятся в зависимости от заработанной прибыли и уровня рентабельности. Предприятия получают прибыль от продаж, прибыль от других видов деятельности, например, коммерческая деятельность на финансовых и валютных биржах и т.д.

В условиях кризиса предприятия достигают максимальной прибыли за счет достижений научно – технического прогресса, за счет эффективного управления, которое в свою очередь зависит от анализа и оценки финансовой деятельности предприятий, в частности от анализа и оценки финансовых результатов. Для того, чтобы нормально функционировать предприятие должно ежегодно проводить анализ своих финансовых результатов. С помощью анализа можно выявить все финансовые возможности предприятия, а также обнаружить недостатки в работе.

Особая роль в обеспечении эффективности деятельности предприятия в условиях экономической нестабильности отводится бухгалтерской информации. Это касается показателей финансовых результатов, в первую очередь прибыли, которые в силу использования определенных методов ведения бухгалтерского учета имеют в отчетности противоречивый характер.

Анализ прибыли в деятельности компании или предприятия в настоящее время наиболее актуален. Он позволяет определить непосредственные факторы для ее увеличения и максимально эффективного использования ресурсов. Также анализ прибыли играет важную роль и в определении потенциальных возможностей предприятия для последующего развития.

Анализ финансовых результатов имеет огромное значение для руководителей, управленцев и менеджеров компании, а также его учредителей, акционеров и кредиторов.

Актуальность работы заключается в том, что проблема грамотного и эффективного анализа финансовых результатов является наиболее значимой в развитии организации.

Цель работы – анализ финансовых результатов деятельности предприятия ООО «Вектор».

Исходя из поставленной цели, можно сформулировать задачи:

¾ Изучить теоретические аспекты анализа финансовых результатов ООО ««Вектор»»;

¾ Проанализировать формирование финансовых результатов на предприятии ООО ««Вектор»»;

¾ Разработать мероприятия по повышению финансовых результатов ООО ««Вектор»».

Проблема исследования: определение условий формирования финансовых результатов в организации.

Объект исследования: финансовые результаты деятельности предприятия.

Предмет исследования: условия, влияющие на формирование финансовых результатов в организации.

В ходе аналитической работы применялись методы группировки и сравнения, горизонтальный и вертикальный анализ, а также методика оценки при помощи абсолютных и относительных показателей. Также, при написании выпускной квалификационной работы используются отчетные данные ООО ««Вектор»» по итогам работы за 2021-2023 годы.

Теоретической основой написания курсовой работы работы явились труды таких авторов, как Г.В. Савицкой, Н.Н. Селезнёвой, А.Ф. Ионовой, И.Н. Чуева, Г.В. Шадриной, А.Д. Шеремета и др.

Практическая значимость исследования состоит в формулировании выводов и рекомендаций, которые позволяют решать проблемы, возникающие при анализе состояния и формирования финансовых результатов предприятия в деятельности ООО ««Вектор»»..

1. Теоретические аспекты экономического анализа финансовых результатов хозяйственной деятельности предприятия

1.1. Финансовые результаты предприятия: сущность, основные понятия

Финансовый результат компании выражается в двух формах: доход (прибыль) и убыток. Если затраты превышают доход, то деятельность организации является убыточной, и наоборот, если доход превышает затраты, то деятельность считается прибыльной.

Начало хозяйственной деятельности предприятия или компании начинается с разработки финансовой стратегии, которая позволит достигнуть максимизации прибыли.

После начала производственной деятельности у организации появляются определенные результаты за конкретный период.

Для того, чтобы охарактеризовать изменение в стратегическом развитии применяется множество методик, в том числе финансовый анализ.

Проведение анализа финансовых результатов позволяет руководству компании выявить негативные изменение в деятельности, а также опередить направление дальнейшего финансового развития предприятия.

Для проведения финансового положения предприятий используются три основных направления:

- анализ выручки, полученной за счет реализации услуг или продукции;

- прибыльность хозяйственной деятельности;

- анализ денежных потоков предприятия.

При анализе выручки от реализации, учитывается не только поступление денежных средств за отгрузку товара или оказание услуги, но и не денежную выручку. Примером этому может послужить бартерный обмен или зачет взаимных требований между организациями.

Использование основных финансовых показателей для оценки эффективности предприятия, позволяет руководству компании принимать стратегически верные решения.

Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, поэтому улучшение финансового результата является необходимым условием для развития, хозяйствующего субъекта.

Таким образом, экономические результаты отражают цель предпринимательской деятельности, ее доходность, и являются решающими для предприятия. Прибыль является основным финансовым источником развития предприятия, научно - технического усовершенствования его материальной базы и продукции, всех форм инвестирования. Но финансовый результат представляет собой сложную экономическую категорию, что требует более углубленного изучения его сущности, роли и особенностей формирования в процессе деятельности предприятия.

Поэтому одна из важнейших составных частей оценки финансового состояния предприятия - оценка финансовых результатов его деятельности. Для оценки результатов деятельности предприятия используют показатели прибыли, однако эта категория финансовых результатов не свободна от определенных недостатков и не устанавливает прямой связи с финансовым состоянием предприятия.

1.2. Задачи и информационная база анализа финансовых результатов

В рыночной экономике показатели бухгалтерской отчетности формируются в интересах известных групп ее пользователей, принимающих управленческие решения, которые оказывают влияние на финансовое положение как отдельных организаций, так и на развитие соответствующих секторов экономики, на хозяйственную систему страны и на международные рынки.

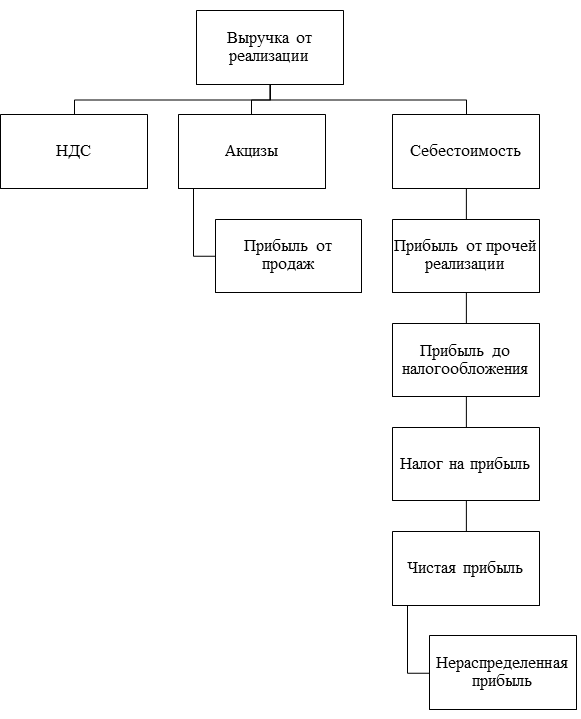

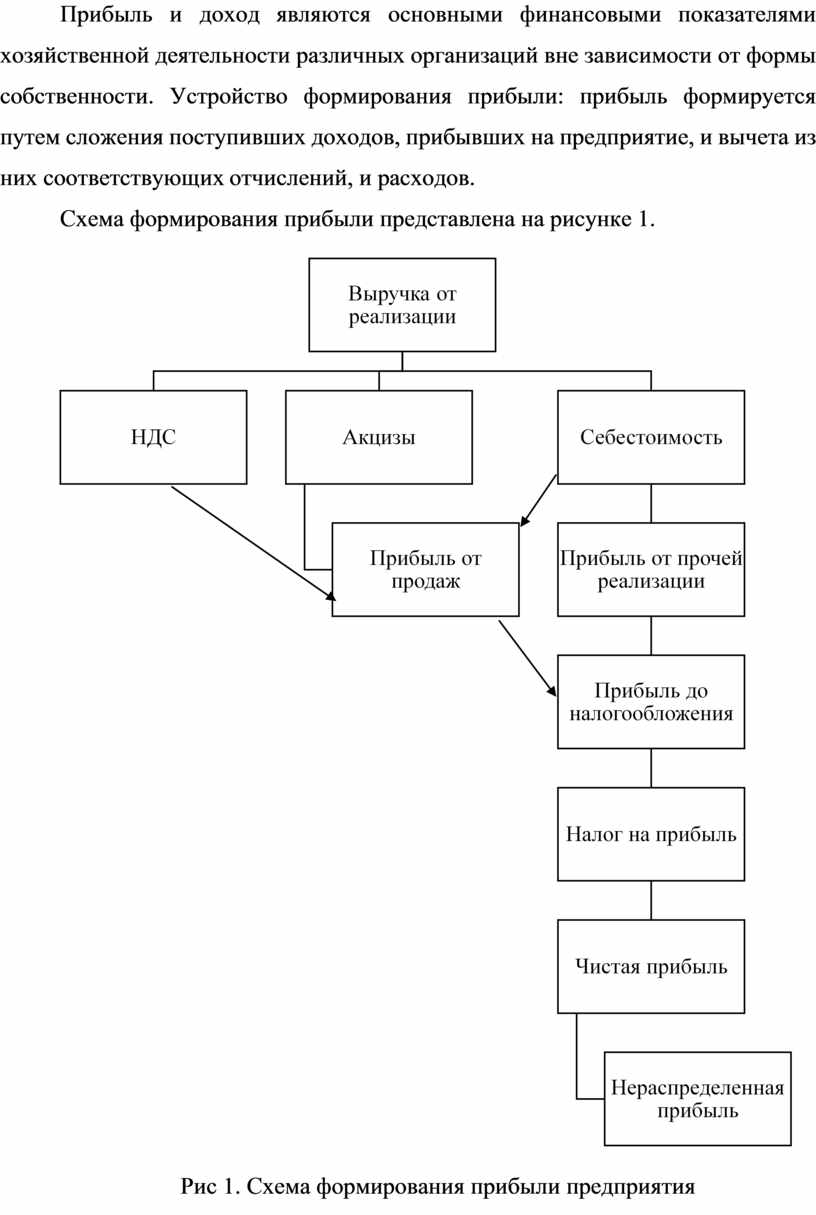

Прибыль и доход являются основными финансовыми показателями хозяйственной деятельности различных организаций вне зависимости от формы собственности. Устройство формирования прибыли: прибыль формируется путем сложения поступивших доходов, прибывших на предприятие, и вычета из них соответствующих отчислений, и расходов.

Схема формирования прибыли представлена на рисунке 1.

![]()

Рис 1. Схема формирования прибыли предприятия

По данным рисунка видно, что составляющие прибыли, такие как прибыль от продаж, прибыль до налогообложения, чистая прибыль и нераспределенная прибыль используются для оценки хозяйственной деятельности предприятия. Таким образом, можно сделать вывод о том, что прибыль - это важный показатель для оценки работы всего предприятия.

Каждая организация применяет различные виды и методы анализа финансовых результатов (прибыли).

Цель анализа финансовых результатов – определить способность организации, для получения прибыли в будущем, в необходимом размере для её развития. После проведения анализа финансовых результатов предприятия, можно судить о его прибыльности, эффективности и рентабельности. Анализ финансовых результатов важен для внешних инвесторов, т.к. с помощью него они выявят все недостатки в работе предприятии, и делают выводы о вложении денежных средств.

1.3. Методика оценки финансовых результатов хозяйственной деятельности предприятия

В рыночных экономических условиях управление финансовыми результатами имеет первое место в деловой жизни предприятий [19, c.391].

В современном экономическом мире, организации, устойчивые темпы функционирования и конкурентоспособности которых, в большей степени устанавливаются качеством управления финансовыми результатами, стараются увеличить их. Проблема получения положительного финансового итога (т.е. прибыли) актуальна как для отдельной организации, так и в целом для финансовой системы страны.

За счет финансового результата реализуется финансирование мероприятий по социально-экономическому и научно-техническому развитию организаций, повышение фонда оплаты труда сотрудников.

Также, финансовый результат косвенным образом воздействует на темпы экономического развития отдельных регионов, государства в целом, увеличение их коллективного богатства, поскольку, большая часть финансовых ресурсов страны формируется за счет бюджетных отчислений от прибыли.

В таблице 1 рассмотрим основные методики анализа финансовых результатов в трактовках разных авторов.

Таблица 1

Методика анализа финансовых результатов

|

Автор |

Методика |

|

1 |

2 |

|

Савицкая Г.В. [13] |

Предлагает в процессе анализа использовать такие показатели прибыли, как прибыль от реализации продукции (товаров, услуг) и маржинальной прибыли; учитывать общий финансовый результат до выплаты процентов и налогов, и кроме этого использовать показатели: чистая прибыль, капитализированная прибыль и потребляемая прибыль |

|

Шеремет А.Д. [22] |

Предлагает проводить анализ прибыли и рентабельности формированием ряда показателей, которые бы характеризовали финансовые результаты организации. Также выделяет и предлагает использовать все показатели по прибыли (убытку) отчетного периода. |

|

Селезнева Н.Н. [21] |

Отмечает, что для проведения анализа финансовых результатов и рентабельности организации, необходимо рассматривать классификацию прибыли как показатель эффекта хозяйственной деятельности |

Зарубежные методы анализа финансовых результатов отличаются рядом показателей и порядком проведения оценки финансового состояния предприятия. Рассмотрим некоторые методики зарубежных авторов.

1. Двухфакторная модель – основывается на двух ключевых показателях:

− коэффициент текущей ликвидности;

− коэффициент финансовой зависимости. Этот метод ещё называется «модель Альтмана», является самым простым и показывает вероятность банкротства.

Суть модели заключается в перемножении двух ключевых показателей на соответствующие константы.

Z = a + b*(коэффициент текущей ликвидности) + y*(удельный вес заемных средств в активах) .

2. Модель Таффелера и Тишоу [25]. На основе подхода Альтмана британские ученые построили четырехфакторную модель с отличающимся набором факторов:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4, (1)

где, X1 – прибыль от реализации / краткосрочные обязательства;

X2 – отношение оборотных активов к сумме обязательств;

X3 – отношение краткосрочных обязательств к сумме активов;

X4 – отношение выручки от реализации к сумме активов.

Преимущество заключается в простоте расчета и возможности применения при проведении внешнего диагностического анализа. Рассмотрев все эти методики, можно сказать, что при выборе того или иного метода каждому предприятию необходимо учитывать особенности его функционирования, а также то, какие цели должны быть достигнуты в процессе анализа.

Данный показатель комплексно отражает грамотное использование материальных, трудовых и денежных ресурсов и отвечает на вопрос, сколько прибыли получает организация на рубль собственного имущества. Это может увеличить рентабельность продукции, что в последствии приведет к улучшению социально-экономического и финансового положения компании соответствующей отрасли.

Каждая организация сама для себя определяется методы и совокупности методов улучшения финансовых результатов своей деятельности, в зависимости от имеющихся технологических и производственных возможностей, скорости получения желаемых итогов, суммы капитала, возможности привлечения дополнительной техники и средств в свой производственный процесс.

Для роста финансовых результатов деятельности организации нужно:

- стараться повысить объем реализации на основе роста качества товаров (продукции, услуг, работ), улучшать маркетинговую деятельность;

- проанализировать и ликвидировать причины образования перерасхода финансовых средств на коммерческие и управленческие затраты;

- проводить необходимую уценку продукции, лишившейся первоначального качества;

- улучшать рекламную деятельность, увеличивать результативность некоторых рекламных мероприятий;

- повышать квалификацию кадрового состава, которая сопровождается увеличением производительности их труда;

- разрабатывать и осуществлять действенную систему материального стимулирования работников, которая тесно связана с важнейшими итогами хозяйственной деятельности организации и экономией средств и ресурсов;

- разрабатывать и проводить мероприятия, которые направлены на совершенствование морального климата в коллективе, что в результате скажется на росте производительности их труда;

- проводить непрерывный контроль за условиями транспортировки и хранения готовой продукции и сырья;

- проводить целесообразную ценовую политику, которая будет дифференцирована по отношению к конкретным категориям потребителей.

Таким образом, в первой главе были рассмотрены стандарты по формированию финансовых результатов, сущность и виды финансовых результатов, а также их составляющие. В результате можно сделать вывод, что изучение финансовых результатов занимает важное место в функционировании финансово-хозяйственной деятельности, так как позволяет оценить эффективность работы всего предприятия, что помогает принимать оптимальные управленческие решения и рационально планировать деятельность организации.

2. Анализ финансовых результатов хозяйственной деятельности предприятия ООО «Вектор»

2.1. Краткая характеристика предприятия ООО ««Вектор»»

Общественное питание, как подсистема народного хозяйства, оказалось в результате рыночных преобразований в экономике Российской Федерации в наиболее сложных условиях, обусловленных спецификой его деятельности. Это актуализирует необходимость совершенствования стратегического управления предприятиями общественного питания.

На большинстве мировых рынках сегмент ресторанного бизнеса (общественного питания) либо стабилен, либо уменьшается.

«Вектор» является исключением, так как корпорация, будучи предприятием общественного питания в отличие от конкурентов увеличивает свою долю по причине:

- развития франчайзинга (около 80% ресторанов в мире работают по франшизе);

- удачного позиционирования и реализация стратегии, предусматривающей удачное соотношение цены и качества во всех меню;

- узнаваемости бренда;

- внутренней чистотой предприятий общепита и прилегающей территории;

- привлечение внимания публики за счет обновлений на предприятии.

ООО «Вектор» это ресторан сети ресторанов быстрого питания.

История создания и развития «Вектор» является не такой гладкой, как все привыкли думать. Даже у этого рыночного «гиганта» были сложные времена. Филиалы открывались с бешеной скоростью, закусочные пользовались спросом, только прибыль никак не хотела расти. Денег не хватало даже выдать зарплаты менеджерам.

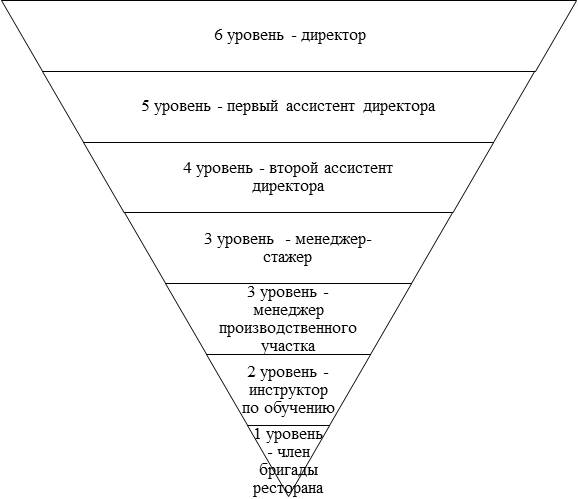

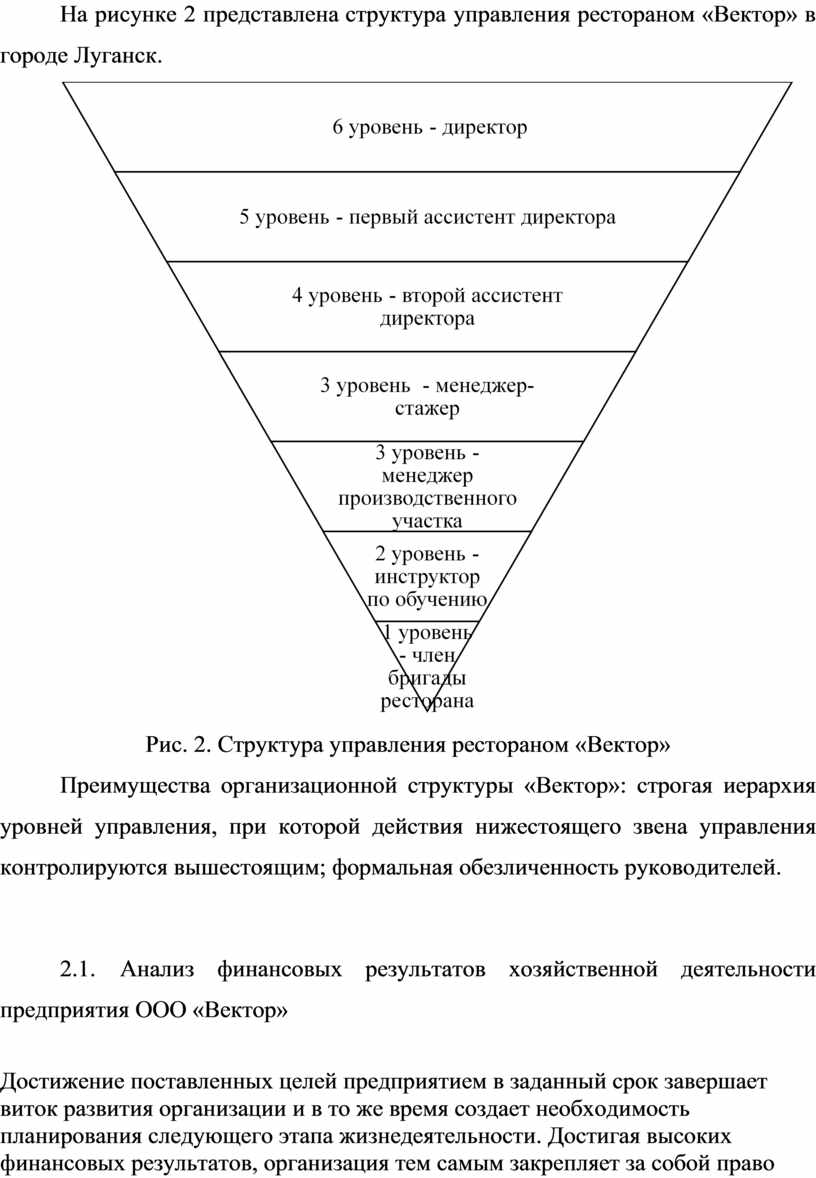

На рисунке 2 представлена структура управления рестораном «Вектор» в городе Луганск.

Рис. 2. Структура управления рестораном «Вектор»

Преимущества организационной структуры «Вектор»: строгая иерархия уровней управления, при которой действия нижестоящего звена управления контролируются вышестоящим; формальная обезличенность руководителей.

2.2. Анализ финансовых результатов хозяйственной деятельности предприятия ООО «Вектор»

Достижение поставленных целей предприятием в заданный срок завершает виток развития организации и в то же время создает необходимость планирования следующего этапа жизнедеятельности. Достигая высоких финансовых результатов, организация тем самым закрепляет за собой право присутствовать на рынке, повышает инвестиционную привлекательность и укрепляет связи с внешними субъектами хозяйственных отношений. В этом заключается необходимость и целесообразность исследования экономического содержания финансовых результатов, постановка задач и определение методов и основных направлений проведения исследования финансовых итогов деятельности предприятия.

Достижение предприятием планируемого финансового результата деятельности означает, что направление развития руководством определено верно и продукция организации заняла свое место на рынке. Конечным итогом проявления активности организации на рынке товаров и услуг за прошедший период является прибыль, то есть те средства, которые остаются в пользовании организацией после вычета из суммы доходов все понесенные на производство и реализацию продукции расходы, сумму погашения кредитных обязательств и выплаты дивидендов инвесторам. Оставшуюся в распоряжении предприятия прибыль можно вложить в дальнейшее развитие организации.

На таком своеобразном перепутье организации необходимо провести анализ своих финансовых результатов, чтобы получить исчерпывающую информацию о своем текущем состоянии, исправить выявленные недостатки и определить объем ресурсов, на который стоит рассчитывать при планировании дальнейшей деятельности предприятия.

С целью получения наиболее полного представления о динамике финансовых результатов деятельности ООО ««Вектор» все данные представлены в сопоставимых ценах, сложившихся на конец 2023 г.

Объем реализации продукции – определяется оплаченной продукции.

Проведем анализ финансовых результатов производственно-коммерческой деятельности предприятия ООО «Вектор» (см. табл. 2.).

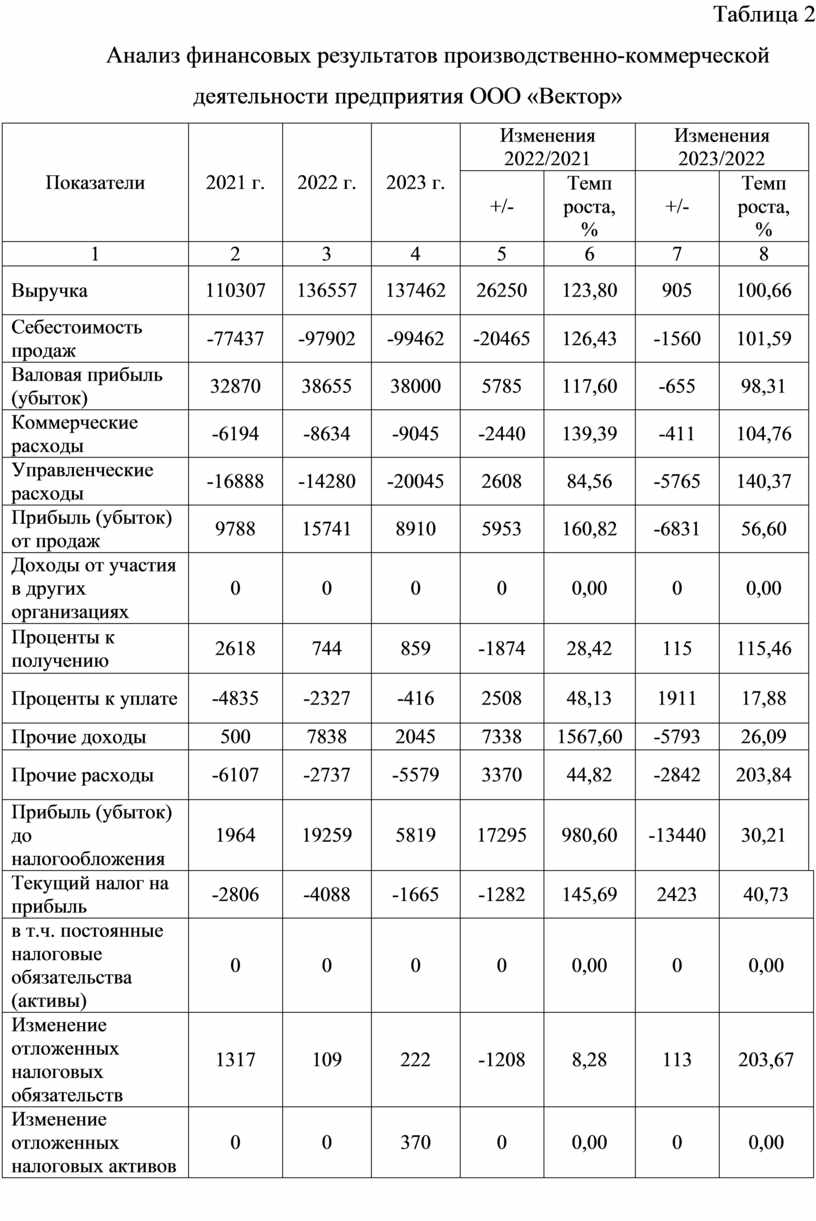

Таблица 2

Анализ финансовых результатов производственно-коммерческой деятельности предприятия ООО «Вектор»

|

Показатели |

2021 г. |

2022 г. |

2023 г. |

Изменения 2022/2021 |

Изменения 2023/2022 |

|

||

|

+/- |

Темп роста, % |

+/- |

Темп роста, % |

|

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Выручка |

110307 |

136557 |

137462 |

26250 |

123,80 |

905 |

100,66 |

|

|

Себестоимость продаж |

-77437 |

-97902 |

-99462 |

-20465 |

126,43 |

-1560 |

101,59 |

|

|

Валовая прибыль (убыток) |

32870 |

38655 |

38000 |

5785 |

117,60 |

-655 |

98,31 |

|

|

Коммерческие расходы |

-6194 |

-8634 |

-9045 |

-2440 |

139,39 |

-411 |

104,76 |

|

|

Управленческие расходы |

-16888 |

-14280 |

-20045 |

2608 |

84,56 |

-5765 |

140,37 |

|

|

Прибыль (убыток) от продаж |

9788 |

15741 |

8910 |

5953 |

160,82 |

-6831 |

56,60 |

|

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

|

Проценты к получению |

2618 |

744 |

859 |

-1874 |

28,42 |

115 |

115,46 |

|

|

Проценты к уплате |

-4835 |

-2327 |

-416 |

2508 |

48,13 |

1911 |

17,88 |

|

|

Прочие доходы |

500 |

7838 |

2045 |

7338 |

1567,60 |

-5793 |

26,09 |

|

|

Прочие расходы |

-6107 |

-2737 |

-5579 |

3370 |

44,82 |

-2842 |

203,84 |

|

|

Прибыль (убыток) до налогообложения |

1964 |

19259 |

5819 |

17295 |

980,60 |

-13440 |

30,21 |

|

|

Текущий налог на прибыль |

-2806 |

-4088 |

-1665 |

-1282 |

145,69 |

2423 |

40,73 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

0 |

0 |

0 |

0 |

0,00 |

0 |

0,00 |

|

|

Изменение отложенных налоговых обязательств |

1317 |

109 |

222 |

-1208 |

8,28 |

113 |

203,67 |

|

|

Изменение отложенных налоговых активов |

0 |

0 |

370 |

0 |

0,00 |

0 |

0,00 |

|

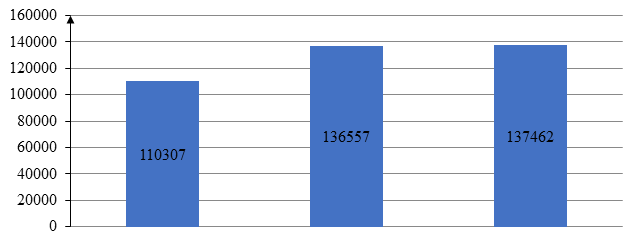

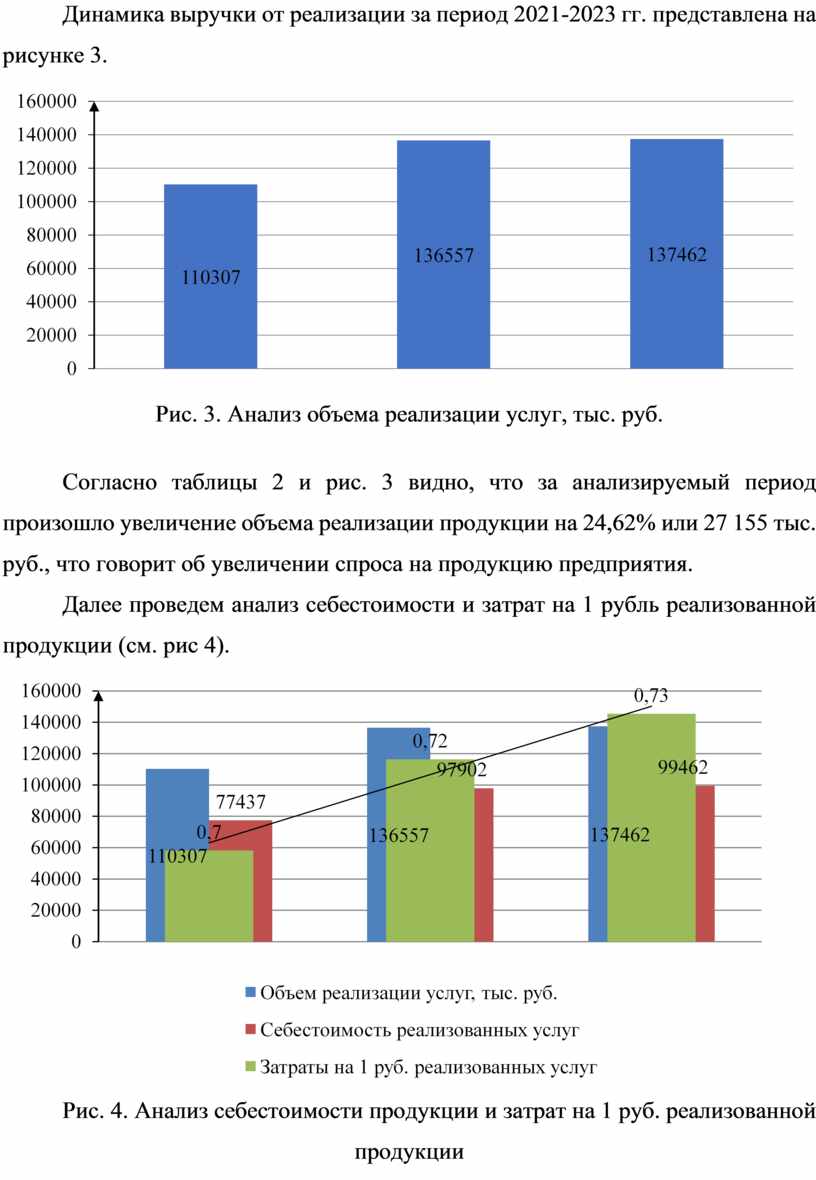

Динамика выручки от реализации за период 2021-2023 гг. представлена на рисунке 3.

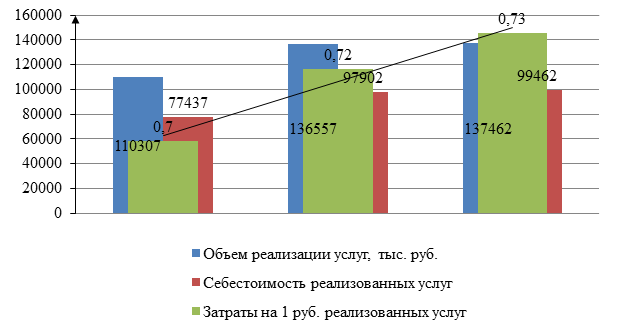

Рис. 3. Анализ объема реализации услуг, тыс. руб.

Согласно таблицы 2 и рис. 3 видно, что за анализируемый период произошло увеличение объема реализации продукции на 24,62% или 27 155 тыс. руб., что говорит об увеличении спроса на продукцию предприятия.

Далее проведем анализ себестоимости и затрат на 1 рубль реализованной продукции (см. рис 4).

Рис. 4. Анализ себестоимости продукции и затрат на 1 руб. реализованной продукции

Себестоимость за анализируемый период имеет тенденцию увеличению. За период 2021-2023 гг. себестоимость увеличилась на 28,44%, что является отрицательным моментом в деятельности предприятия.

Затраты на 1 рубль реализованной продукции в 2023 году составили 0,73 руб., что на 4,29% больше по сравнению с 2021 годом.

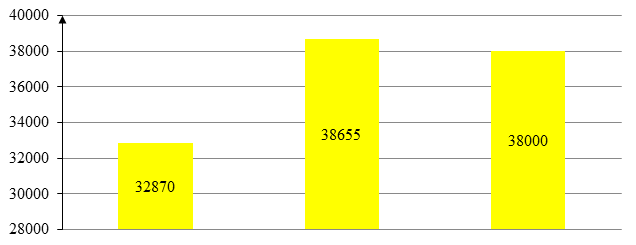

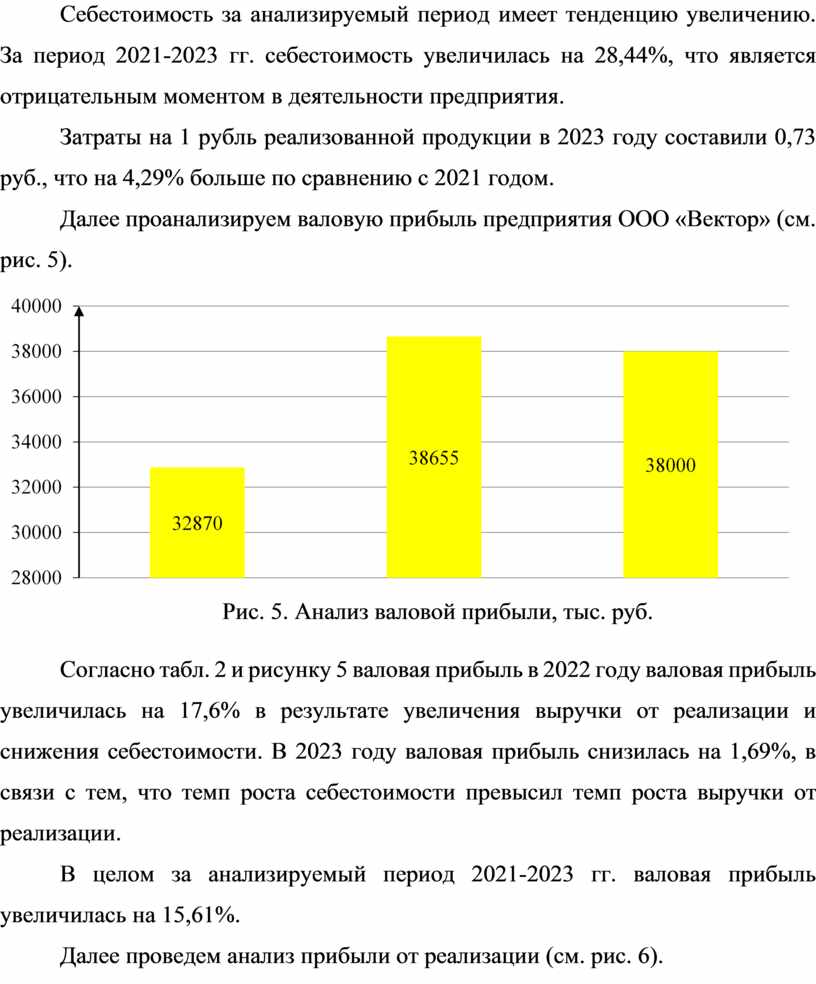

Далее проанализируем валовую прибыль предприятия ООО «Вектор» (см. рис. 5).

Рис. 5. Анализ валовой прибыли, тыс. руб.

Согласно табл. 2 и рисунку 5 валовая прибыль в 2022 году валовая прибыль увеличилась на 17,6% в результате увеличения выручки от реализации и снижения себестоимости. В 2023 году валовая прибыль снизилась на 1,69%, в связи с тем, что темп роста себестоимости превысил темп роста выручки от реализации.

В целом за анализируемый период 2021-2023 гг. валовая прибыль увеличилась на 15,61%.

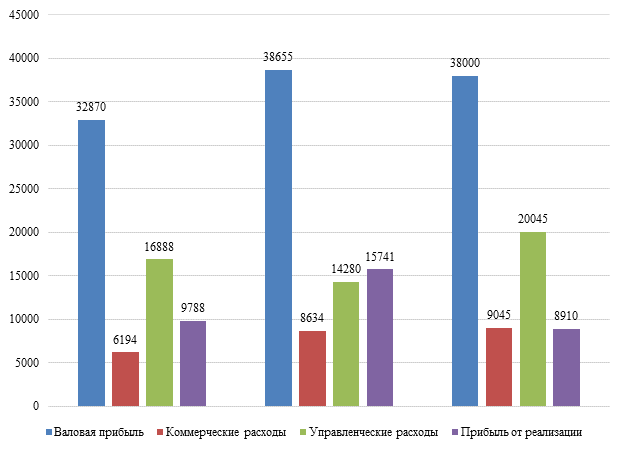

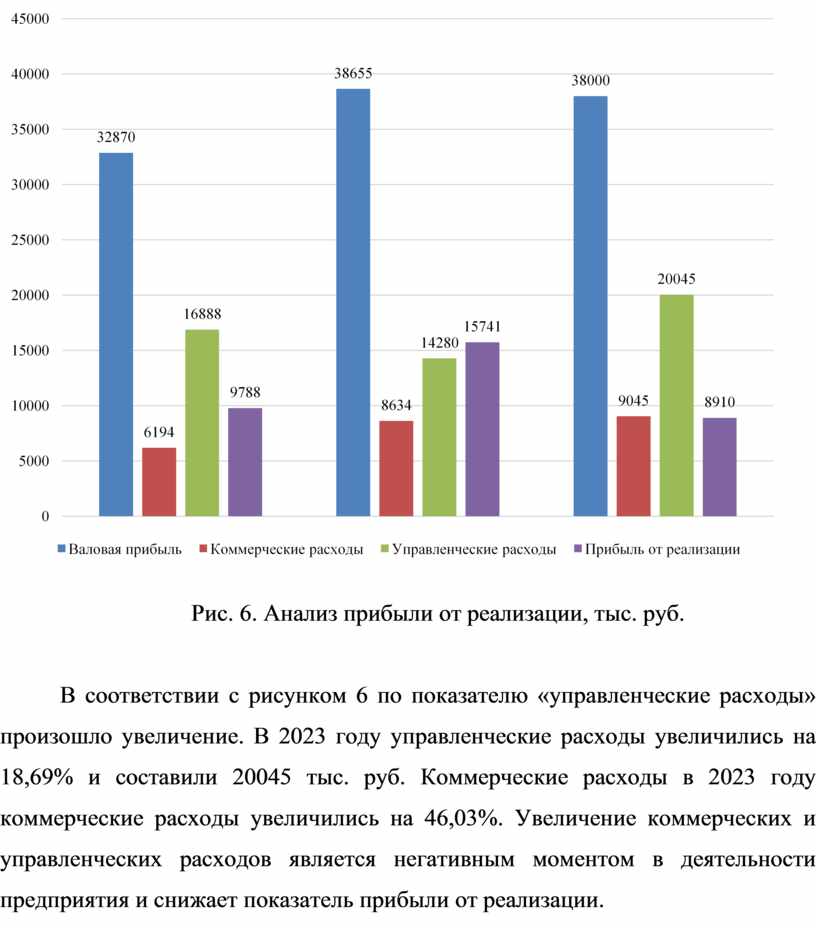

Далее проведем анализ прибыли от реализации (см. рис. 6).

Рис. 6. Анализ прибыли от реализации, тыс. руб.

В соответствии с рисунком 6 по показателю «управленческие расходы» произошло увеличение. В 2023 году управленческие расходы увеличились на 18,69% и составили 20045 тыс. руб. Коммерческие расходы в 2023 году коммерческие расходы увеличились на 46,03%. Увеличение коммерческих и управленческих расходов является негативным моментом в деятельности предприятия и снижает показатель прибыли от реализации.

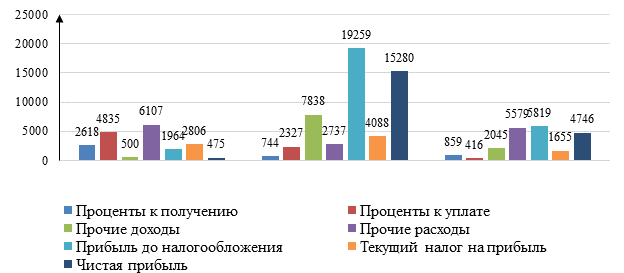

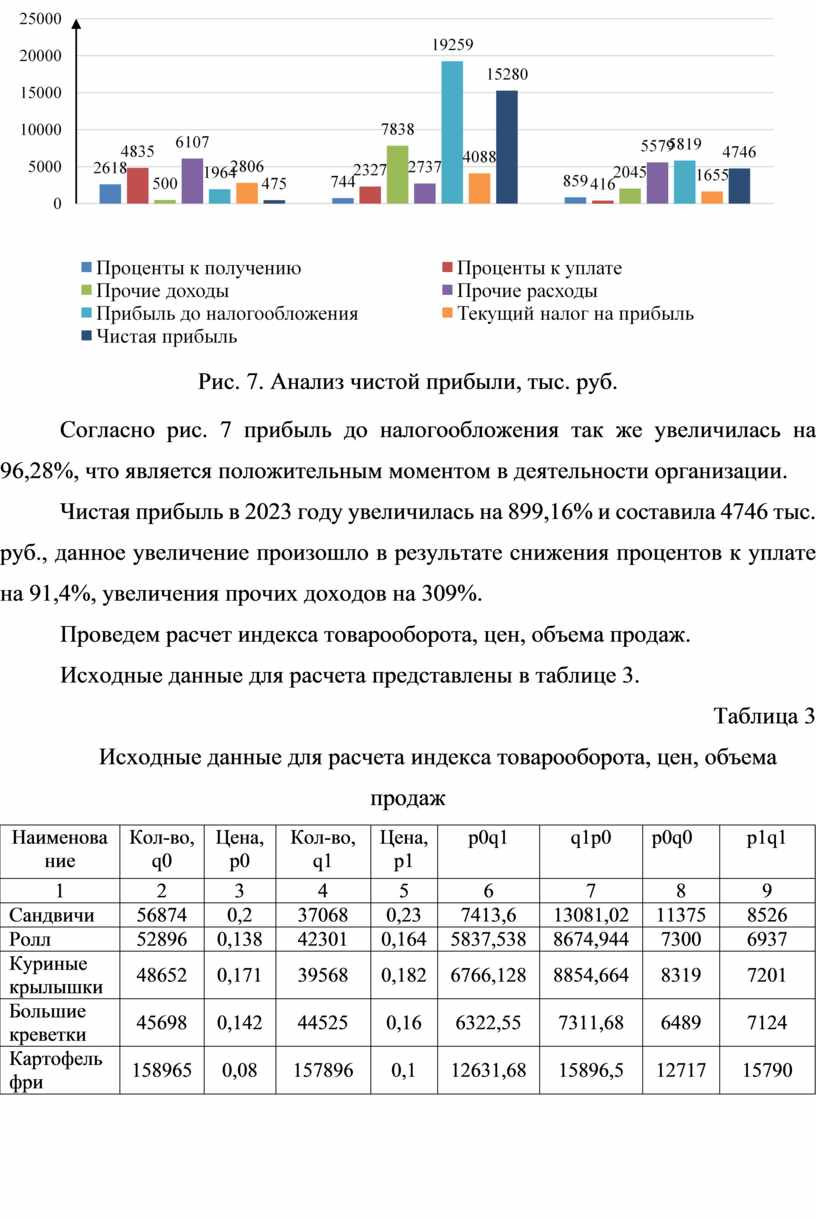

Рис. 7. Анализ чистой прибыли, тыс. руб.

Согласно рис. 7 прибыль до налогообложения так же увеличилась на 96,28%, что является положительным моментом в деятельности организации.

Чистая прибыль в 2023 году увеличилась на 899,16% и составила 4746 тыс. руб., данное увеличение произошло в результате снижения процентов к уплате на 91,4%, увеличения прочих доходов на 309%.

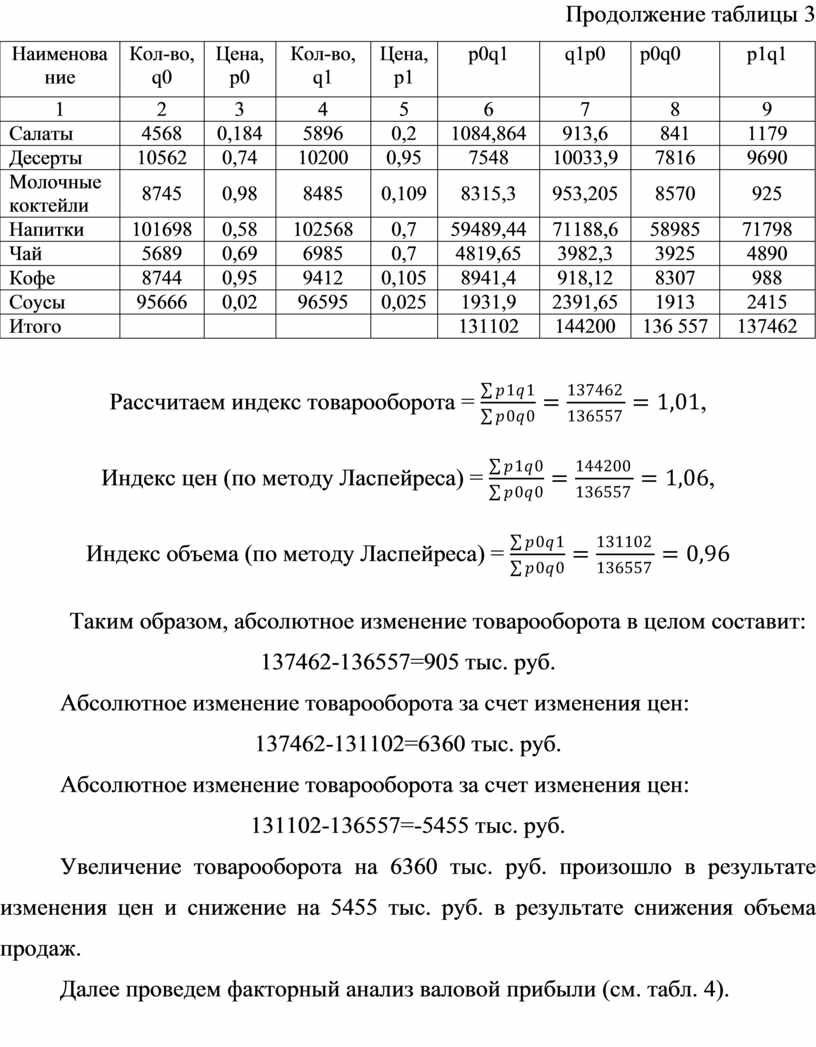

Проведем расчет индекса товарооборота, цен, объема продаж.

Исходные данные для расчета представлены в таблице 3.

Таблица 3

Исходные данные для расчета индекса товарооборота, цен, объема продаж

|

Наименование |

Кол-во, q0 |

Цена, p0 |

Кол-во, q1 |

Цена, p1 |

p0q1 |

q1p0 |

p0q0 |

p1q1 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Сандвичи |

56874 |

0,2 |

37068 |

0,23 |

7413,6 |

13081,02 |

11375 |

8526 |

|

Ролл |

52896 |

0,138 |

42301 |

0,164 |

5837,538 |

8674,944 |

7300 |

6937 |

|

Куриные крылышки |

48652 |

0,171 |

39568 |

0,182 |

6766,128 |

8854,664 |

8319 |

7201 |

|

Большие креветки |

45698 |

0,142 |

44525 |

0,16 |

6322,55 |

7311,68 |

6489 |

7124 |

|

Картофель фри |

158965 |

0,08 |

157896 |

0,1 |

12631,68 |

15896,5 |

12717 |

15790 |

Продолжение таблицы 3

|

Наименование |

Кол-во, q0 |

Цена, p0 |

Кол-во, q1 |

Цена, p1 |

p0q1 |

q1p0 |

p0q0 |

p1q1 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Салаты |

4568 |

0,184 |

5896 |

0,2 |

1084,864 |

913,6 |

841 |

1179 |

|

Десерты |

10562 |

0,74 |

10200 |

0,95 |

7548 |

10033,9 |

7816 |

9690 |

|

Молочные коктейли |

8745 |

0,98 |

8485 |

0,109 |

8315,3 |

953,205 |

8570 |

925 |

|

Напитки |

101698 |

0,58 |

102568 |

0,7 |

59489,44 |

71188,6 |

58985 |

71798 |

|

Чай |

5689 |

0,69 |

6985 |

0,7 |

4819,65 |

3982,3 |

3925 |

4890 |

|

Кофе |

8744 |

0,95 |

9412 |

0,105 |

8941,4 |

918,12 |

8307 |

988 |

|

Соусы |

95666 |

0,02 |

96595 |

0,025 |

1931,9 |

2391,65 |

1913 |

2415 |

|

Итого |

|

|

|

|

131102 |

144200 |

136 557 |

137462 |

Рассчитаем индекс товарооборота = ![]() ,

,

Индекс цен (по методу Ласпейреса) = ![]() ,

,

Индекс объема (по методу Ласпейреса) = ![]()

Таким образом, абсолютное изменение товарооборота в целом составит: 137462-136557=905 тыс. руб.

Абсолютное изменение товарооборота за счет изменения цен:

137462-131102=6360 тыс. руб.

Абсолютное изменение товарооборота за счет изменения цен:

131102-136557=-5455 тыс. руб.

Увеличение товарооборота на 6360 тыс. руб. произошло в результате изменения цен и снижение на 5455 тыс. руб. в результате снижения объема продаж.

Далее проведем факторный анализ валовой прибыли (см. табл. 4).

Таблица 4

Факторный анализ валовой прибыли

|

Показатель |

Выручка от реализации |

Себестоимость |

Прибыль от продаж |

|

1 |

2 |

3 |

4 |

|

На начало периода |

136557 |

97902 |

38655 |

|

На начало периода фактически реализованная продукция |

144200 |

104337 |

39863 |

|

На конец периода |

137462 |

99462 |

38000 |

Согласно таблицы 4, прибыль снизилась на

38000-38655=-655 тыс. руб.

Изменение суммы прибыли за счет:

1. объема реализации продукции:

ΔП(V) = 40819,68-38655 = 2164,68 тыс. руб.

2. структуры товарной продукции:

ΔП (уд. в.) = 39863-40819,68 = -956,68 тыс. руб.

3. средних цен реализации:

ΔП(ц)=33125-39863 = -6738 тыс. руб.

4. себестоимости:

ΔП (с. с.) = 38000-33125 = 4875 тыс. руб.

Общее изменение прибыли от данных факторов находится как суммирование полученных результатов:

ΔП=2164,68-956,68-6738+4875=-655 тыс. руб.

С помощью трехфакторной модели рассчитаем отклонение суммы прибыли от реализации продукции вследствие изменения:

а) средних цен реализации:

ΔП(p)=∑(q1p1-q1z1)-∑(q1p0-q1z1)

ΔП(p)= (137462-99462) - (144200-99462) =-6738 тыс. руб.

б) себестоимости единицы продукции:

ΔП(z)=∑(q1p0-q1z1)-∑(q1p0-q1z0)

ΔП(z)= (144200-99462) -(144200-104337) =4875 тыс. руб.

в) количества реализованной продукции:

ΔП(q)=∑(q1p0-q1z0)-∑(q0p0-q0z0)

ΔП(q)= (144200-104337) - (136557-97902) =1208 тыс. руб.

Взаимосвязь:

ΔП=ΔП(p)+ΔП(z)+ΔП(q)=-6738+4875+1208=-655 тыс. руб.

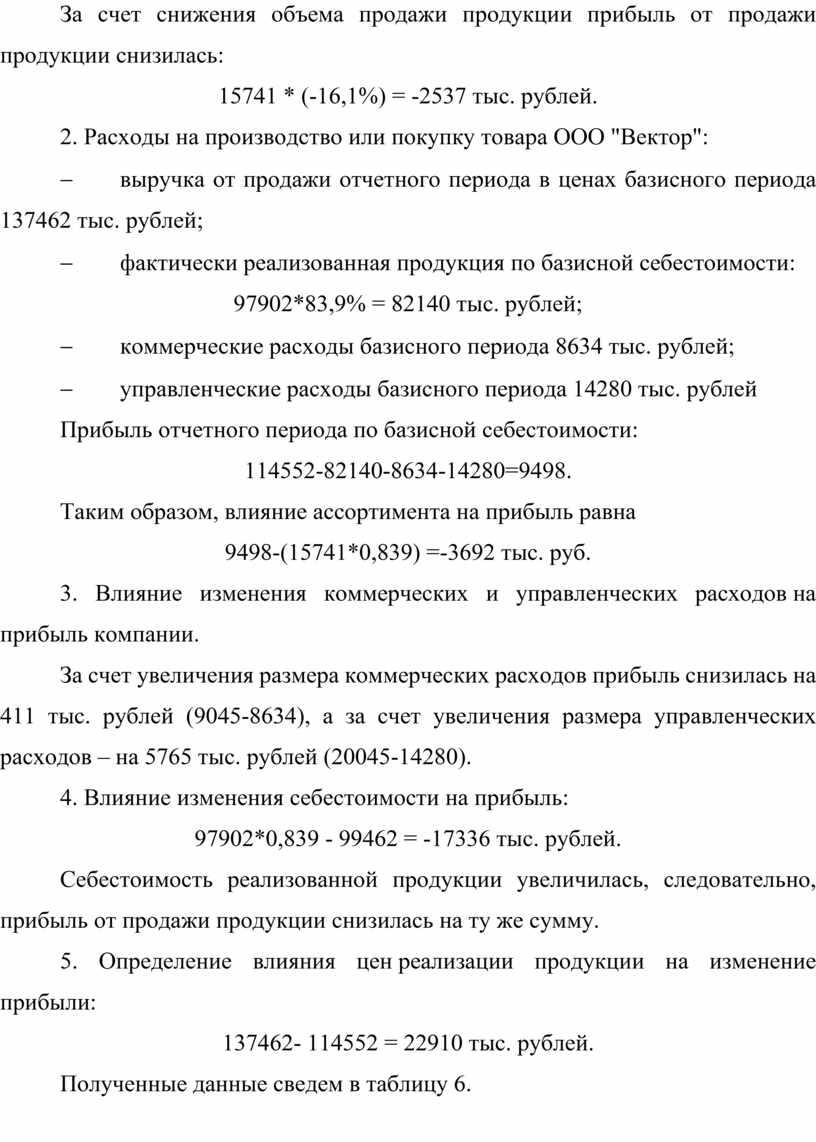

2.3. Факторный анализ прибыли и рентабельности ООО «Вектор»

Исходные данные для факторного анализа представлены в таблице 5.

Таблица 5

Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

|

Показатель |

Выручка |

Себестоимость |

Коммерческие расходы |

Управленческие расходы |

Прибыль от продаж |

Индекс цен |

Объем реализации в сопоставимых ценах |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Базисный период 2022 г. |

136557 |

97902 |

8634 |

14280 |

15741 |

1,00 |

136557 |

|

Отчетный период 2023 г. |

137462 |

99462 |

9045 |

20045 |

8910 |

1,20 |

114552 |

|

Абсолютное изменение, тыс. руб. |

905 |

1560 |

411 |

5765 |

-6831 |

-0,2 |

-22005 |

|

Относительное изменение, % |

0,66 |

1,59 |

4,76 |

40,37 |

56,60 |

|

83,89 |

Определим влияние факторов на сумму прибыли ООО "Вектор" следующим образом.

1. Влияние объема продаж на прибыль определим как прибыль предыдущего периода умножим на изменение объема продаж.

Объем продаж в базисных ценах:

137462/1,2=114552 тыс. руб.

Объем продаж с учетом изменений:

114552/136557*100%-100%=-16,1%.

За счет снижения объема продажи продукции прибыль от продажи продукции снизилась:

15741 * (-16,1%) = -2537 тыс. рублей.

2. Расходы на производство или покупку товара ООО "Вектор":

- выручка от продажи отчетного периода в ценах базисного периода 137462 тыс. рублей;

- фактически реализованная продукция по базисной себестоимости:

97902*83,9% = 82140 тыс. рублей;

- коммерческие расходы базисного периода 8634 тыс. рублей;

- управленческие расходы базисного периода 14280 тыс. рублей

Прибыль отчетного периода по базисной себестоимости:

114552-82140-8634-14280=9498.

Таким образом, влияние ассортимента на прибыль равна

9498-(15741*0,839) =-3692 тыс. руб.

3. Влияние изменения коммерческих и управленческих расходов на прибыль компании.

За счет увеличения размера коммерческих расходов прибыль снизилась на 411 тыс. рублей (9045-8634), а за счет увеличения размера управленческих расходов – на 5765 тыс. рублей (20045-14280).

4. Влияние изменения себестоимости на прибыль:

97902*0,839 - 99462 = -17336 тыс. рублей.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

5. Определение влияния цен реализации продукции на изменение прибыли:

137462- 114552 = 22910 тыс. рублей.

Полученные данные сведем в таблицу 6.

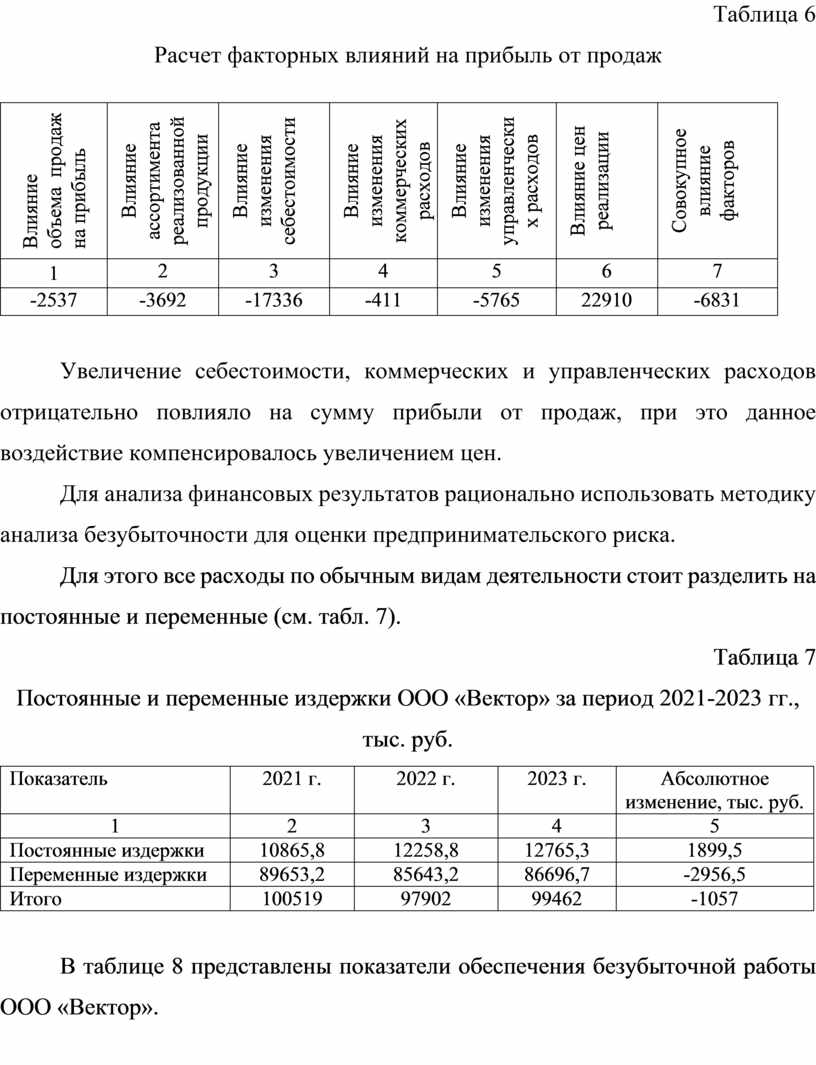

Таблица 6

Расчет факторных влияний на прибыль от продаж

|

Влияние объема продаж на прибыль |

Влияние ассортимента реализованной продукции |

Влияние изменения себестоимости |

Влияние изменения коммерческих расходов |

Влияние изменения управленческих расходов |

Влияние цен реализации |

Совокупное влияние факторов |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

-2537 |

-3692 |

-17336 |

-411 |

-5765 |

22910 |

-6831 |

Увеличение себестоимости, коммерческих и управленческих расходов отрицательно повлияло на сумму прибыли от продаж, при это данное воздействие компенсировалось увеличением цен.

Для анализа финансовых результатов рационально использовать методику анализа безубыточности для оценки предпринимательского риска.

Для этого все расходы по обычным видам деятельности стоит разделить на постоянные и переменные (см. табл. 7).

Таблица 7

Постоянные и переменные издержки ООО «Вектор» за период 2021-2023 гг., тыс. руб.

|

Показатель |

2021 г. |

2022 г. |

2023 г. |

Абсолютное изменение, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Постоянные издержки |

10865,8 |

12258,8 |

12765,3 |

1899,5 |

|

Переменные издержки |

89653,2 |

85643,2 |

86696,7 |

-2956,5 |

|

Итого |

100519 |

97902 |

99462 |

-1057 |

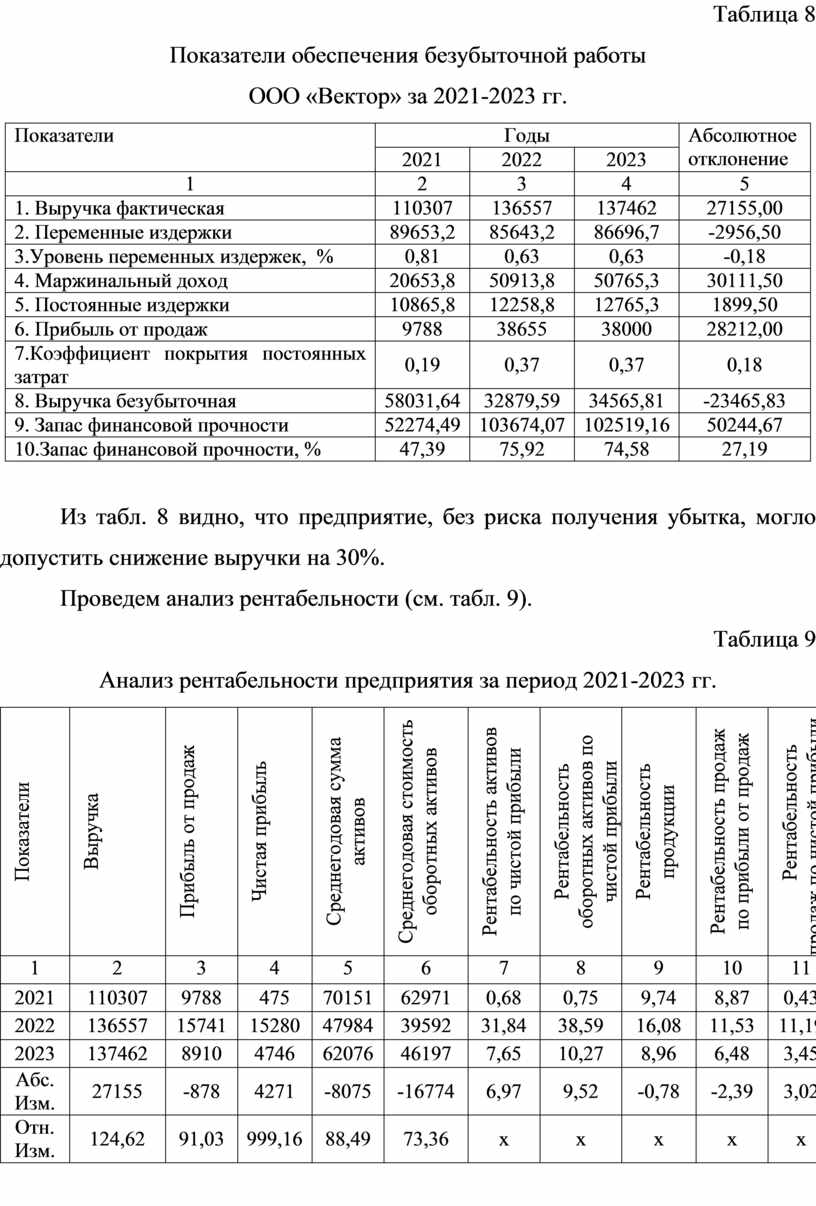

В таблице 8 представлены показатели обеспечения безубыточной работы ООО «Вектор».

Таблица 8

Показатели обеспечения безубыточной работы ООО «Вектор» за 2021-2023 гг.

|

Показатели |

Годы |

Абсолютное отклонение |

||

|

2021 |

2022 |

2023 |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка фактическая |

110307 |

136557 |

137462 |

27155,00 |

|

2. Переменные издержки |

89653,2 |

85643,2 |

86696,7 |

-2956,50 |

|

3.Уровень переменных издержек, % |

0,81 |

0,63 |

0,63 |

-0,18 |

|

4. Маржинальный доход |

20653,8 |

50913,8 |

50765,3 |

30111,50 |

|

5. Постоянные издержки |

10865,8 |

12258,8 |

12765,3 |

1899,50 |

|

6. Прибыль от продаж |

9788 |

38655 |

38000 |

28212,00 |

|

7.Коэффициент покрытия постоянных затрат |

0,19 |

0,37 |

0,37 |

0,18 |

|

8. Выручка безубыточная |

58031,64 |

32879,59 |

34565,81 |

-23465,83 |

|

9. Запас финансовой прочности |

52274,49 |

103674,07 |

102519,16 |

50244,67 |

|

10.Запас финансовой прочности, % |

47,39 |

75,92 |

74,58 |

27,19 |

Из табл. 8 видно, что предприятие, без риска получения убытка, могло допустить снижение выручки на 30%.

Проведем анализ рентабельности (см. табл. 9).

Таблица 9

Анализ рентабельности предприятия за период 2021-2023 гг.

|

Показатели |

Выручка |

Прибыль от продаж |

Чистая прибыль |

Среднегодовая сумма активов |

Среднегодовая стоимость оборотных активов |

Рентабельность активов по чистой прибыли |

Рентабельность оборотных активов по чистой прибыли |

Рентабельность продукции |

Рентабельность продаж по прибыли от продаж |

Рентабельность продаж по чистой прибыли |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

2021 |

110307 |

9788 |

475 |

70151 |

62971 |

0,68 |

0,75 |

9,74 |

8,87 |

0,43 |

|

2022 |

136557 |

15741 |

15280 |

47984 |

39592 |

31,84 |

38,59 |

16,08 |

11,53 |

11,19 |

|

2023 |

137462 |

8910 |

4746 |

62076 |

46197 |

7,65 |

10,27 |

8,96 |

6,48 |

3,45 |

|

Абс. Изм. |

27155 |

-878 |

4271 |

-8075 |

-16774 |

6,97 |

9,52 |

-0,78 |

-2,39 |

3,02 |

|

Отн. Изм. |

124,62 |

91,03 |

999,16 |

88,49 |

73,36 |

х |

х |

х |

х |

х |

Исходя из таблицы 9 очевидно, что рентабельность активов в 2023 году по чистой прибыли увеличилась на 6,97% и составила 7,65%. Данное снижение свидетельствует об увеличении эффективности работы и должно рассматриваться как индикатор, сигнализирующий о том, что работа менеджмента компании недостаточно продуктивна.

Рентабельность продукции 2023 году снизилась на 0,78% и составила 8,96%. Снижение рентабельности продукции свидетельствует о снижении эффективности продаж.

Рентабельность продаж по прибыли от продаж 2023 году снизилась на 2,39% и составила 6,48%. Снижение данного показателя свидетельствует о неэффективности взаимодействия логистики и маркетинга на предприятии ООО «Вектор».

В целом можно сказать, что показатели рентабельности низкие, несмотря на увеличения объемов реализации. Снижение показателей рентабельностей обусловило значительное увеличение коммерческих и управленческих расходов, которые снизили прибыль от реализации.

Несмотря на то, что происходит ежегодное увеличение объема реализованной продукции, на удивление наблюдается увеличение себестоимости, коммерческих и управленческих расходов, что негативно влияет на прибыль и рентабельность предприятия. Поэтому, ООО «Вектор» необходимо разработать мероприятия по снижению себестоимости и увеличению рентабельности продаж и производства продукции.

В результате проведенного анализа финансовых результатов деятельности предприятия ООО «Вектор» были выявлены следующие проблемы:

1. Увеличение себестоимости;

2. Увеличение коммерческих расходов;

3. Снижение прибыли от продаж;

4.

Снижение показателей рентабельности.

Заключение

В результате проведенного исследования, можно сделать вывод о том, что цель исследования, состоящая в изучении формирования финансовых результатов в целом достигнута.

Выполнение поставленных задач данной работы позволило получить следующие результаты исследования:

В первой главе были рассмотрены стандарты по формированию финансовых результатов, сущность и виды финансовых результатов, а также их составляющие. В результате можно сделать вывод, что изучение финансовых результатов занимает важное место в функционировании финансово-хозяйственной деятельности, так как позволяет оценить эффективность работы всего предприятия, что помогает принимать оптимальные управленческие решения и рационально планировать деятельность организации.

В результате проведенного исследования второй главы были выявлены следующие результаты:

Несмотря на то, что происходит ежегодное увеличение объема реализованной продукции, на удивление наблюдается увеличение себестоимости, коммерческих и управленческих расходов, что негативно влияет на прибыль и рентабельность предприятия. Поэтому, ООО «Вектор» необходимо разработать мероприятия по снижению себестоимости и увеличению рентабельности продаж и производства продукции.

В результате проведенного анализа финансовых результатов деятельности предприятия ООО «Вектор» были выявлены следующие проблемы:

1. Увеличение себестоимости

2. Увеличение коммерческих расходов;

3. Снижение прибыли от продаж;

4. Снижение показателей рентабельности.

В итоге, можно сделать вывод, что в целом технико-экономические показатели имеют положительную динамику, что является подтверждением экономической целесообразности проведения предлагаемого комплекса мероприятий по повышению финансовых результатов предприятия ООО «Вектор».

Предполагается внедрение данного мероприятия до конца года, при успешном внедрении, мероприятие может быть продлено.

Предложенный проект мероприятий позволит повысить финансовые результаты ООО «Вектор», в результате чего достигается цель настоящей курсовой работы.

1. Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. Учебное пособие / И.Т. Абдукаримов. - М.: ИНФРА-М, 2018. - 993 c.

2. Ильина Т.В. Прибыль и рентабельность предприятия ‒ основные аспекты// Вестник современных исследований. 2017. - № 1-2(4). - С. 41-50.

3. Комплексный экономический анализ хозяйственной деятельности: учебное пособие/ Л. Е. Басовский, Е. Н. Басовская. – Москва: ИНФРА-М, 2022. – 364 c.

4. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2019. – 448 с.

5. Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие /М.В. Мельник, Е.Б. Герасимова. – М.: Форум: ИНФРА-М, 2019. – 192 с.

6. Миллер М. Анализ финансовых результатов в условиях применения МСФО / Мария Миллер. - М.: LAP LambertAcademicPublishing, 2020. - 125 c.

7. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. – Москва: Инфра-М, 2021. – 534 с.

8. Теория экономического анализа: учебник для экономических специальностей / М. И. Баканов, М. В. Мельник, А. Д. Шеремет. – Москва: Финансы и статистика, 2019. – 534 c.

9. Турманидзе Т. У. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник /. – Москва: Экономика, 2016. – 478 с.

10. Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / Г. А. Тактаров, Е. М. Григорьева. – Москва: Финансы и статистика, 2021. – 255 c.

11.

Финансовый

анализ. Управление финансами: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова.

– Москва: ЮНИТИ–ДАНА, 2020. – 638 с.

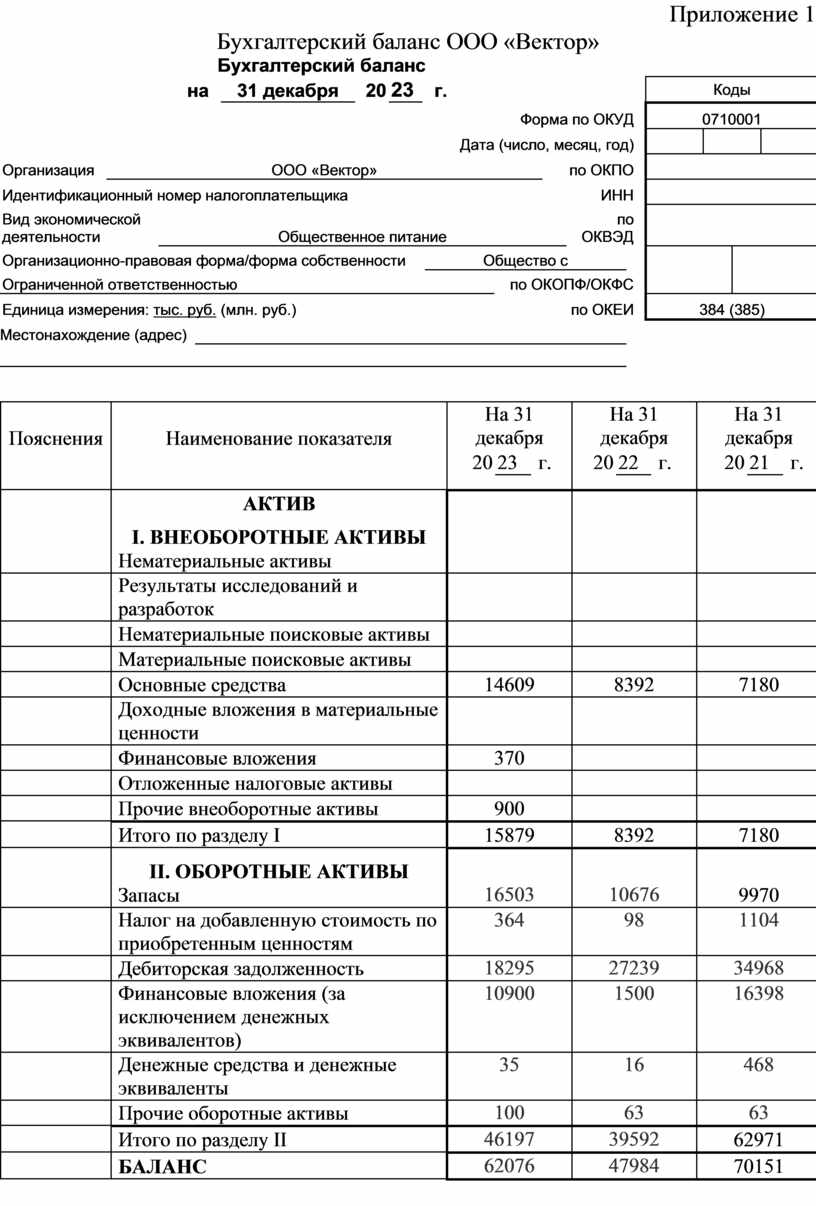

Приложение 1

Бухгалтерский баланс ООО «Вектор»

Бухгалтерский баланс

|

на |

31 декабря |

20 |

23 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|

|

|

||||||||||||

|

Организация |

ООО «Вектор» |

по ОКПО |

|

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

|||||||||||||

|

Вид экономической |

Общественное питание |

по |

|

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

|

|

|

|||||||||||

|

Ограниченной ответственностью |

по ОКОПФ/ОКФС |

|

|

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

Пояснения |

Наименование показателя |

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||

|

20 |

23 |

г. |

20 |

22 |

г. |

20 |

21 |

г. |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВ |

|

|

|

||||||

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||

|

|

Нематериальные активы |

|

|

|

||||||

|

|

Результаты исследований и разработок |

|

|

|

||||||

|

|

Нематериальные поисковые активы |

|

|

|

||||||

|

|

Материальные поисковые активы |

|

|

|

||||||

|

|

Основные средства |

14609 |

8392 |

7180 |

||||||

|

|

Доходные вложения в материальные ценности |

|

|

|

||||||

|

|

Финансовые вложения |

370 |

|

|

||||||

|

|

Отложенные налоговые активы |

|

|

|

||||||

|

|

Прочие внеоборотные активы |

900 |

|

|

||||||

|

|

Итого по разделу I |

15879 |

8392 |

7180 |

||||||

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||||

|

|

Запасы |

16503 |

10676 |

9970 |

||||||

|

|

Налог на добавленную стоимость по приобретенным ценностям |

364 |

98 |

1104 |

||||||

|

|

Дебиторская задолженность |

18295 |

27239 |

34968 |

||||||

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

10900 |

1500 |

16398 |

||||||

|

|

Денежные средства и денежные эквиваленты |

35 |

16 |

468 |

||||||

|

|

Прочие оборотные активы |

100 |

63 |

63 |

||||||

|

|

Итого по разделу II |

46197 |

39592 |

62971 |

||||||

|

|

БАЛАНС |

62076 |

47984 |

70151 |

||||||

Форма 0710001 с. 2

|

Пояснения |

Наименование показателя |

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||

|

20 |

23 |

г. |

20 |

22 |

г. |

20 |

21 |

г. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

ПАССИВ |

|

|

|

||||||||||||

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

||||||||||||

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1833 |

1833 |

1833 |

||||||||||||

|

|

Собственные акции, выкупленные у акционеров |

( |

0 |

) |

( |

0 |

) |

( |

0 |

) |

||||||

|

|

Переоценка внеоборотных активов |

5123 |

5123 |

5123 |

||||||||||||

|

|

Добавочный капитал (без переоценки) |

|

|

|

||||||||||||

|

|

Резервный капитал |

275 |

275 |

102 |

||||||||||||

|

|

Нераспределенная прибыль (непокрытый убыток) |

28164 |

23862 |

8755 |

||||||||||||

|

|

Итого по разделу III |

35395 |

31093 |

15813 |

||||||||||||

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||

|

|

Заемные средства |

0 |

0 |

0 |

||||||||||||

|

|

Отложенные налоговые обязательства |

309 |

88 |

197 |

||||||||||||

|

|

Оценочные обязательства |

0 |

0 |

0 |

||||||||||||

|

|

Прочие обязательства |

0 |

0 |

0 |

||||||||||||

|

|

Итого по разделу IV |

309 |

88 |

197 |

||||||||||||

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

||||||||||||

|

|

Заемные средства |

0 |

990 |

31570 |

||||||||||||

|

|

Кредиторская задолженность |

21687 |

15306 |

19313 |

||||||||||||

|

|

Доходы будущих периодов |

0 |

0 |

0 |

||||||||||||

|

|

Оценочные обязательства |

4685 |

507 |

3258 |

||||||||||||

|

|

Прочие обязательства |

0 |

0 |

0 |

||||||||||||

|

|

Итого по разделу V |

26372 |

16803 |

54141 |

||||||||||||

|

|

БАЛАНС |

62076 |

47984 |

70151 |

||||||||||||

|

Руководитель |

|

|

|

|

|

(подпись) |

|

(расшифровка подписи) |

|

“ |

|

” |

|

20 |

|

г. |

Примечания

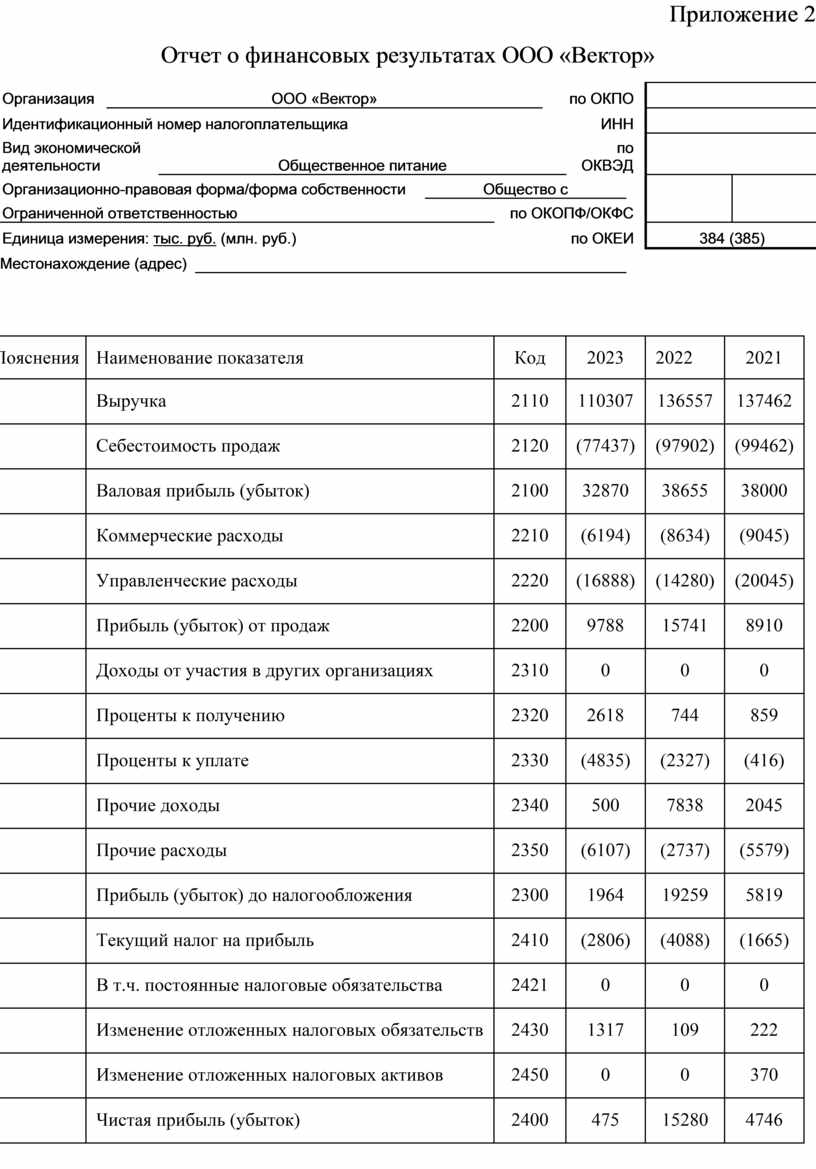

Приложение 2

Отчет о финансовых результатах ООО «Вектор»

|

Организация |

ООО «Вектор» |

по ОКПО |

|

||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|

|||||||

|

Вид экономической |

Общественное питание |

по |

|

||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

|

|

|

|||||

|

Ограниченной ответственностью |

по ОКОПФ/ОКФС |

|

|

||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||

Местонахождение (адрес)

|

Пояснения |

Наименование показателя |

Код |

2023 |

2022 |

2021 |

|

|

Выручка |

2110 |

110307 |

136557 |

137462 |

|

|

Себестоимость продаж |

2120 |

(77437) |

(97902) |

(99462) |

|

|

Валовая прибыль (убыток) |

2100 |

32870 |

38655 |

38000 |

|

|

Коммерческие расходы |

2210 |

(6194) |

(8634) |

(9045) |

|

|

Управленческие расходы |

2220 |

(16888) |

(14280) |

(20045) |

|

|

Прибыль (убыток) от продаж |

2200 |

9788 |

15741 |

8910 |

|

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

|

|

Проценты к получению |

2320 |

2618 |

744 |

859 |

|

|

Проценты к уплате |

2330 |

(4835) |

(2327) |

(416) |

|

|

Прочие доходы |

2340 |

500 |

7838 |

2045 |

|

|

Прочие расходы |

2350 |

(6107) |

(2737) |

(5579) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

1964 |

19259 |

5819 |

|

|

Текущий налог на прибыль |

2410 |

(2806) |

(4088) |

(1665) |

|

|

В т.ч. постоянные налоговые обязательства |

2421 |

0 |

0 |

0 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

1317 |

109 |

222 |

|

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

370 |

|

|

Чистая прибыль (убыток) |

2400 |

475 |

15280 |

4746 |

Скачано с www.znanio.ru

![Модель Таффелера и Тишоу [25].](https://fs.znanio.ru/d5af0e/a8/3f/48f46cc4e446cf17de41d837483d9e30f9.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.