В настоящее время произошло увеличение значимости бухгалтерского учета, функций и задач бухгалтерских работников. Быстроизменяющееся налоговое, финансовое, хозяйственное законодательство усложняет задачу ведения бухгалтерского учета, составление отчетности. По сути в последнее время значительно изменилась роль бухгалтера. Бухгалтер должен обладать навыками юриста, финансиста и даже аудитора.курсовая

Содержание

Введение

1. Теоретическая часть

1.1 Описание предметной области (бизнес – процессы)

1.2 Функциональные требования к системе

1.3 Выбор и обоснование технологии проектирования и инструментальных

средств разработки

1.4 Описание методики оценки экономической эффективности проекта.

2. Проектная часть

2.1 Постановка задачи по подсистемам

2.2 Дерево интерфейса

2.3 Проектирование информационной базы

2.4 Проектирование экранных форм.

Заключение.

Приложения.Введение

В настоящее время произошло увеличение значимости бухгалтерского

учета, функций и задач бухгалтерских работников. Быстроизменяющееся

налоговое, финансовое, хозяйственное законодательство усложняет задачу

ведения бухгалтерского учета, составление отчетности. По сути в последнее

время значительно изменилась роль бухгалтера. Бухгалтер должен обладать

навыками юриста, финансиста и даже аудитора.

Бухгалтерский учет это упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении об имуществе, обязательствах

организации и их движении. Бухгалтерия любой организации это

аккумулятор всевозможной интереснейшей информации. Каждый грамм,

метр, тонна, штука, копейка, рубль все должно быть на учете.

Учетноаналитическая профессия вырабатывает у человека повышенное

чувство долга, ответственность, требовательность к себе и людям, желание

обеспечить сохранность и экономное расходование материальных ценностей.

Используя показатели бухгалтерской отчетности, вырабатывается стратегия и

тактика развития организации, планируется ее текущая деятельность.

Бухгалтер находится в курсе всех дел предприятия, так как он должен

отразить в учете финансовохозяйственные операции и, правильно

воспользовавшись льготами, минимизировать налоги. От его работы зависит,

сколько средств будет перечислено в бюджет и не придется ли предприятию

уплачивать штрафы.

Задача бухгалтера – сделать точный, своевременный расчет и правильно

отразить ту или иную операцию на счетах бухгалтерского учета.

Согласно кодексу этики профессиональных бухгалтеров России

бухгалтер должен соблюдать при работе следующие требования:

1. честность, объективность;2. достижение и поддержание профессиональной компетентности;

3. конфиденциальность информации;

4.ответственность перед профессией и ответственность перед

работодателем,

5. профессиональное поведение.1. Теоретическая часть

1.1 Описание предметной области (бизнеспроцессы)

Бухгалтерский учет на предприятии ведется в соответствии с

Федеральным законом «О бухгалтерском учете» №129ФЗ от 21.11.1996г.,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

РФ, утвержденным Приказом Минфина РФ от 29.07.98г., №34н и Планом

счетов бухгалтерского учета финансовохозяйственной деятельности и

Инструкцией по его применению, утвержденными приказом МФ №94н от

31.10.2000г.

Налоговый учет ведется на основании общих принципов, закрепленных

частью 2 НК РФ. Для ведения налогового учета применяются регистры,

рекомендованные к применению информационным сообщением МНС РФ от

19.12.2001г., разработанные отделом бухгалтерского учета по мере

необходимости с учетом обеспечения непрерывного отражения в

хронологическом порядке фактов хозяйственной деятельности.

Налоговый учет осуществляется бухгалтерской службой как

структурным подразделением, возглавляемым главным бухгалтером.

В Государственной Думе в первом чтении принят закон «О

консолидированной финансовой отчетности», разработан и передан в

правительство закон «Об аудиторской деятельности». Принят новый План

счетов для бюджетных организаций и Инструкция по его применению. Все эти

документы направлены на обеспечение прозрачности деятельности

российских организаций, улучшение их инвестиционной привлекательности и

конкурентоспособности.

В данном курсовом проекте рассматривается бухгалтерия, которая

представлена бухгалтером по налогам. Целями деятельности данногобухгалтера являются:

Учет финансовохозяйственной деятельности предприятия;

Формирование полной и достоверной информации о финансовом

положении, результатов деятельности предприятия;

Своевременное предупреждение негативных явлений в финансово

хозяйственной деятельности предприятия;

Обеспечение информацией внутренних и внешних пользователей

бухгалтерской отчетности.

Бухгалтер по налогам должен знать:

гражданское,

трудовое,

налоговое законодательство,

акты,

постановления, распоряжения, приказы, руководящие, методические и

нормативные материалы по организации бухгалтерского учета имущества,

обязательств и хозяйственных операций и составлению отчетности;

формы и методы бухгалтерского учета Общества;

план и корреспонденцию счетов;

структуру Общества, стратегию и перспективы его развития;

организацию документооборота;

методы экономического анализа финансовохозяйственной

деятельности Общества;

порядок приемки, оприходования, хранения и расходования денежных

средств, товарноматериальных ценностей;

правила расчетов с дебиторами и кредиторами;

условия налогообложения юридических и физических лиц;

порядок списания со счетов бухгалтерского учета недостач,

дебиторской задолженности и других потерь;

правила проведения инвентаризации денежных средств и товарно

материальных ценностей;

порядок и сроки составления бухгалтерской отчетности;

порядок проведения аудиторских проверок и документальныхревизий;

правила эксплуатации вычислительной техники;

правила и нормы охраны труда.

Данный бухгалтер выполняет следующие функции:

1. Организация бухгалтерского учета финансовохозяйственной

деятельности, формирование и своевременное представление полной и

достоверной бухгалтерской, налоговой и статистической информации о

деятельности Общества, его имущественном положении, доходах и расходах.

2. Организация учета имущества, обязательств и хозяйственных

операций, поступающих основных средств, товарноматериальных ценностей

и денежных средств, своевременное отражение на счетах бухгалтерского

учета операций, связанных с их движением, учет издержек производства и

обращения, реализации продукции, выполнения работ (услуг), результатов

финансовохозяйственной деятельности Общества, а также финансовых и

расчетных операций.

3. Контроль организации бухгалтерского учета и отчетности, а также

документальных ревизий в подразделениях Общества. Проведение работ по

обеспечению строгого соблюдения штатной, финансовой и кассовой

дисциплины, законности списания со счетов бухгалтерского учета недостач,

дебиторской задолженности и других потерь, сохранности бухгалтерских

документов, оформления и сдачи их в установленном порядке в архив.

4. Принятие мер по предупреждению недостач,

незаконного

расходования денежных средств и товарноматериальных ценностей.

Участвует в оформлении материалов по недостачам и хищениям денежных

средств и товарноматериальных ценностей, контролирует передачу в

необходимых случаях этих материалов в следственные и судебные органы.

5. Обеспечение составления баланса, отчета о прибылях и убытках,

главной книги, оперативных сводных отчетов о доходах и расходах средств,

об использовании бюджета Общества и другой бухгалтерской, налоговой истатистической отчетности.

6. Участие в проведении экономического анализа финансово

в целях выявления

хозяйственной деятельности

внутрихозяйственных резервов, устранения потерь и непроизводительных

Общества

затрат.

7. Участие в работе по подготовке и принятию рабочего плана счетов,

форм первичных учетных документов, применяемых для оформления

хозяйственных операций, по которым не предусмотрены типовые формы, а

также формы документов для внутренней бухгалтерской отчетности.

8. Оказание методической помощи работникам подразделений

Общества по вопросам бухгалтерского учета, контроля, отчетности и

экономического анализа.

9. Осуществление дисциплинарного контроля за работниками

бухгалтерии, находящимися в его дисциплинарном подчинении.

10. Предоставление руководителям и, по их распоряжению, другим

инвесторам,

пользователям бухгалтерской отчетности (кредиторам,

аудиторам) сопоставимой и достоверной бухгалтерской информацией.

11. Участие в проведении инвентаризации.

12. Выполнение работ по формированию, ведению и хранению базы

данных бухгалтерской информации.

13. Участие в формулировании постановки задач либо отдельных их

этапов, решаемых с помощью вычислительной техники, определяет

возможность использования готовых проектов, алгоритмов, пакетов

прикладных программ, позволяющих создавать обоснованные системы

обработки бухгалтерской информации.

14. Организация работ по ведению регистров бухгалтерского учета на

основе применения современных информационных технологий,

прогрессивных форм и методов учета и контроля, исполнению смет расходов,

учету имущества,

обязательств,

основных средств,

материальнопроизводственных запасов, денежных средств, финансовых, расчетных и

кредитных операций, издержек производства и обращения, продажи

продукции, выполнения работ (услуг), финансовых результатов деятельности

организации.

15. Координация документооборота и контроль за соблюдением

требований закона при оформлении первичных учетных документов.

16. Взаимодействие с руководителями структурных подразделений

Компаний.

17. Ведение работ с налоговыми органами.

18. Проверка должностных инструкций, подчиненных ему бухгалтеров, с

учетом соответствия их требованиям системы менеджмента качества,

Руководству по качеству и другим нормативным, правовым документам не

реже одного раза в год.

Бухгалтер по налогам имеет право:

Принимать участие в обсуждении вопросов, входящих в его

функциональные обязанности.

Вносить предложения и замечания по вопросам улучшения

деятельности на порученном участке работы.

Не принимать к исполнению и оформлению документы по операциям,

противоречащим действующему законодательству, Уставу и Положению

Общества.

Требовать от вверенных структурных подразделений Отделения

правильно оформленных первичных документов.

Накладывать дисциплинарное взыскание на бухгалтеров, находящихся

в его дисциплинарном подчинении.

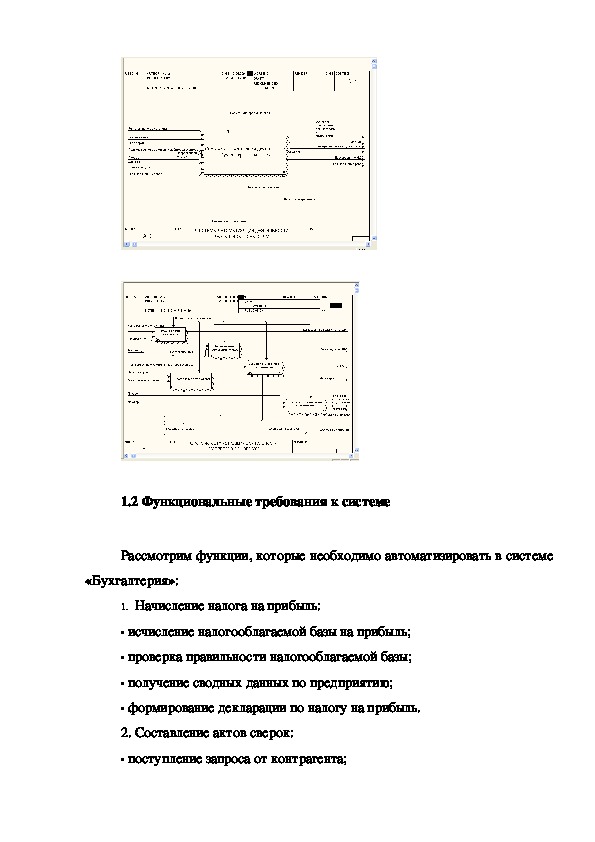

Функциональная модель IDEF0 бизнес процессов бухгалтерии, а именно

бухгалтера по налогам, выглядит следующим образом:1.2 Функциональные требования к системе

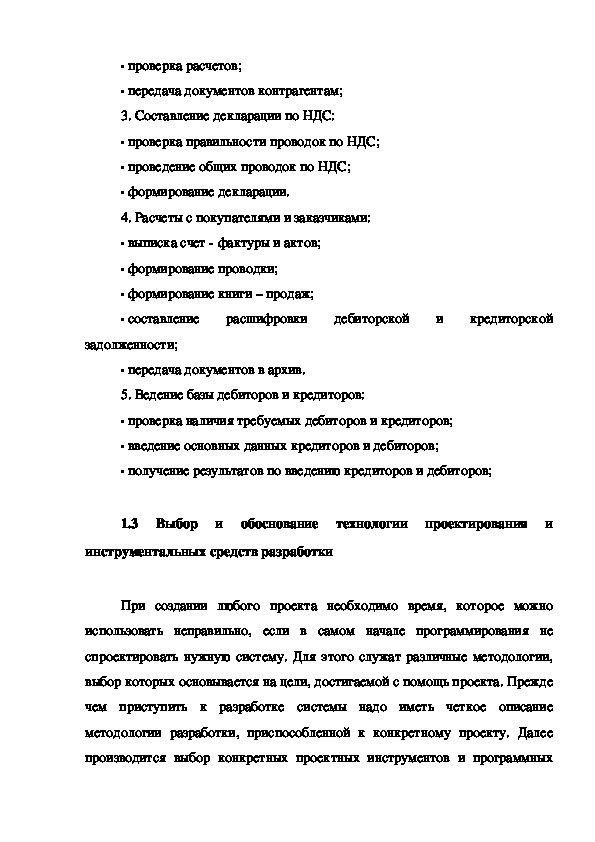

Рассмотрим функции, которые необходимо автоматизировать в системе

«Бухгалтерия»:

1. Начисление налога на прибыль:

исчисление налогооблагаемой базы на прибыль;

проверка правильности налогооблагаемой базы;

получение сводных данных по предприятию;

формирование декларации по налогу на прибыль.

2. Составление актов сверок:

поступление запроса от контрагента; проверка расчетов;

передача документов контрагентам;

3. Составление декларации по НДС:

проверка правильности проводок по НДС;

проведение общих проводок по НДС;

формирование декларации.

4. Расчеты с покупателями и заказчиками:

выписка счет фактуры и актов;

формирование проводки;

формирование книги – продаж;

составление расшифровки дебиторской и кредиторской

задолженности;

передача документов в архив.

5. Ведение базы дебиторов и кредиторов:

проверка наличия требуемых дебиторов и кредиторов;

введение основных данных кредиторов и дебиторов;

получение результатов по введению кредиторов и дебиторов;

1.3 Выбор и обоснование технологии проектирования и

инструментальных средств разработки

При создании любого проекта необходимо время, которое можно

использовать неправильно, если в самом начале программирования не

спроектировать нужную систему. Для этого служат различные методологии,

выбор которых основывается на цели, достигаемой с помощь проекта. Прежде

чем приступить к разработке системы надо иметь четкое описание

методологии разработки, приспособленной к конкретному проекту. Далее

производится выбор конкретных проектных инструментов и программныхсредств.

В своем курсовом проекте я использую методологию объектно–

Эта методология удобна для

ориентированного проектирования.

использования, так как позволяет лучше отражать динамическое поведение

системы в зависимости от возникающих событий.

Объектноориентированный

подход

предполагает

выбор

инструментального

спроектирована система.

CASE средства,

с помощью которого будет

Появление на рынке программных продуктов первых CASEсредств

(Computer Aided Software Engineering) ознаменовало новый этап развития

программной инженерии, характерными особенностями которого являются

существенное сокращение сроков разработки программных проектов,

реализация проектов группой программистов и ориентация на визуальные

средства специфицирования компонентов программного обеспечения.

Модель проблемной области при объектноориентированном подходе

рассматривается как совокупность взаимодействующих во времени объектов.

Конкретный процесс обработки информации формируется в виде

последовательности взаимодействия объектов. Так как этот подход

предполагает совместное моделирование данных и процессов, то система

объектноориентированных моделей последовательно направляется к модели

динамического взаимодействия объектов, на основе которой могут быть

сгенерированы классы объектов в конкретной программнотехнической среде.

Предполагается, что средой для реализации данного проекта будет являться

Borland/Inprise Delphi.

Классической областью применения данных средств стали приложения

баз данных, особенно те из них, которые требовали серьезных усилий при

Поддержка возможности

разработке своих концептуальных схем.

автоматической генерации программного кода на основе предварительно

разработанной концептуальной схемы оказалась настолько конструктивной,что стимулировала появление более двух десятков CASEсредств различных

фирм.

Зачастую выбор того или иного CASEсредства разработчиками

определялся простотой нотации поддерживаемого средством языка

представления схем и диаграмм. Появление первых стандартов в этой области

лишь на какоето время стабилизировало ситуацию. Однако острейшая

конкуренция среди фирмпроизводителей программного обеспечения

требовала от CASEсредств реализации объектноориентированной

технологии разработки программ и поддержки широкого диапазона языков

программирования и конкретных баз данных.

Среди всех фирмпроизводителей CASEсредств именно компания

Rational Software Corp. одна из первых осознала стратегическую

перспективность развития объектноориентированных технологий анализа и

проектирования программных систем. Эта компания выступила инициатором

унификации языка визуального моделирования в рамках консорциума OMG,

что, в конечном итоге, привело к появлению первых версий языка UML. И эта

же компания первой разработала инструментальное объектно

ориентированное CASEсредство, в котором был реализован язык UML

Unified Modeling Language унифицированный язык моделирования, который

имеет несколько версий (1., 1.4, 2.0).

Среди причин,

сдерживающих применение CASEсредств и

определяющих контраст их популярности среди западных и отечественных

разработчиков программ, следует отметить, в первую очередь, масштабность

проектов и различие в технологиях создания программ. G одной стороны,

необходимость автоматизации анализа и проектирования программных систем

на базе CASEтехнологии начинает осознаваться только тогда, когда проект

является достаточно сложным и масштабным. В противном случае для

написания программ вполне достаточно обычных инструментов разработчика.

С другой стороны, реализация масштабных проектов под силу группепрограммистов, а обеспечение групповой работы над проектом требует

дополнительных средств для обеспечения совместимости его составных

частей.

Опираясь на все вышеуказанное, можно принять решение об

использовании в качестве инструментального средства разработки проекта

Rational Rose Enterprise Edition, который полностью поддерживает объектно

ориентированный подход.

1.4 Описание методики оценки экономической эффективности

проекта

Оценка экономической эффективности ИТпроекта должна

осуществляться по аналогии с оценкой инвестиционного проекта. При этом

основная трудность заключается в выявлении экономических выгод для

компании от его внедрения. Необходимо не только обнаружить эти

экономические выгоды, но получить их количественную оценку и

структурировать таким образом, чтобы они подавались интеграции в единый

денежный поток. Для этого необходимо идентифицировать, ради чего

осуществляется внедрение ИТпроекта на предприятии, что это внедрение

принесет компании в экономическом разрезе.

В своем курсовом проекте я считаю необходимым рассмотреть такие

экономические моменты, как показатели трудовых и стоимостных затрат на

проектирование системы и обработку информации.

В комплексе показателей трудовых и стоимостных затрат

рассматриваются абсолютные и относительные показатели оценки

эффективности проекта.

1. К группе абсолютных показателей относят:

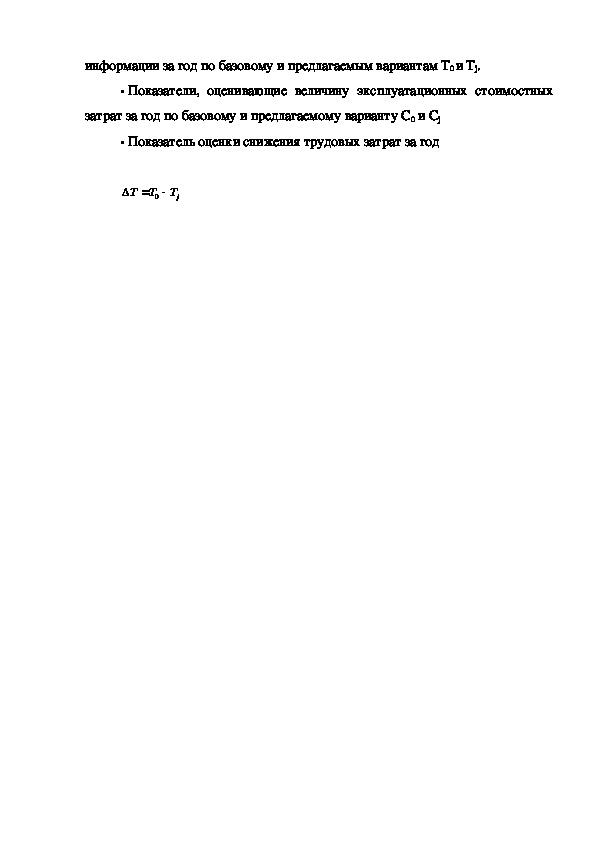

Показатели,

оценивающие величину трудоемкости обработкиинформации за год по базовому и предлагаемым вариантам T0 и Tj.

Показатели, оценивающие величину эксплуатационных стоимостных

затрат за год по базовому и предлагаемому варианту C0 и Cj

Показатель оценки снижения трудовых затрат за год

TT

0

jTПоказатель снижения стоимостных затрат за год

jCCC

0

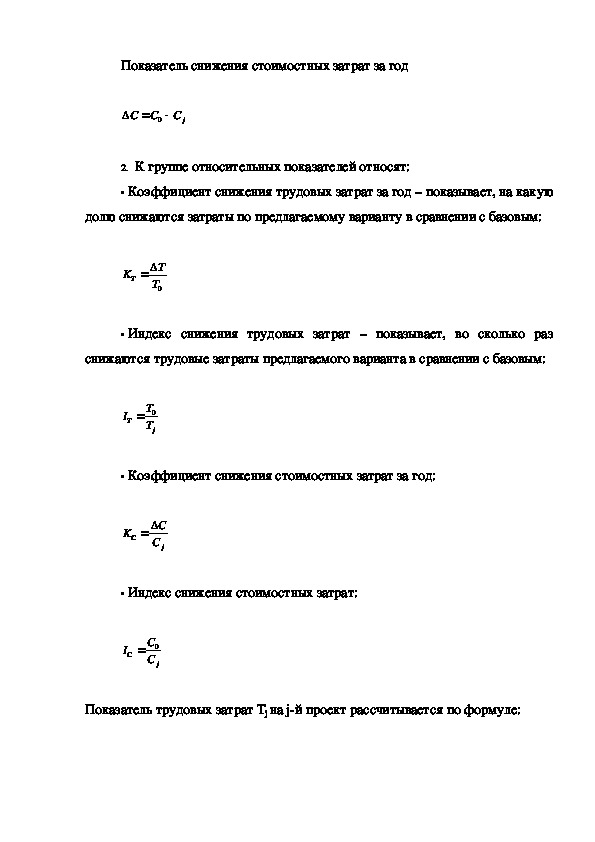

2. К группе относительных показателей относят:

Коэффициент снижения трудовых затрат за год – показывает, на какую

долю снижаются затраты по предлагаемому варианту в сравнении с базовым:

KT

T

0T

Индекс снижения трудовых затрат – показывает, во сколько раз

снижаются трудовые затраты предлагаемого варианта в сравнении с базовым:

I

T

T

0

T

j

Коэффициент снижения стоимостных затрат за год:

K

C

C

C

j

Индекс снижения стоимостных затрат:

I

C

0

C C

j

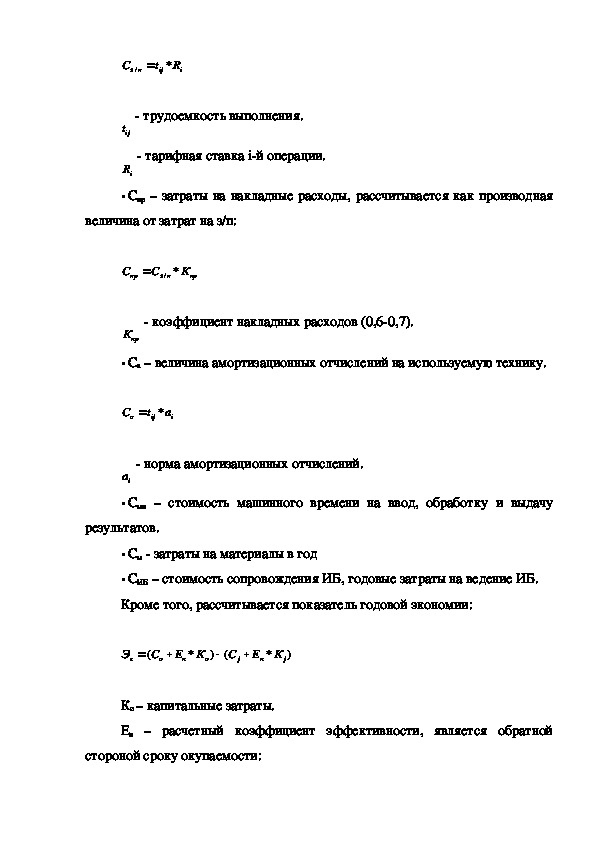

Показатель трудовых затрат Tj на jй проект рассчитывается по формуле:T

j

n

i

1

t

ij

tij – трудовых затрат на iю операцию jго проекта, который

рассчитывается:

Q

t

ij

ij N

i

объем работ, выполненных на iй операции по jму проекту.

норма выработки на iй операции.

ijQ

iN

Показатель стоимостных затрат представляет собой сумму затрат по

следующим статьям затрат:

Заработная плата;

Амортизация;

Затраты на материалы;

Затраты на оплату машинного времени;

Затраты на ведение информационной базы;

Накладные расходы;

C

j

n

i

1

c

ij

показатель стоимостных затрат на iю операцию jго проекта. В

ijc

состав этого показателя входят следующие величины:

c

ij

/

C

пз

С

нр

СС

а

С

м

С

ИБ

мв Сз/п – затраты на заработную плату оператораC

/

пз

Rt

i

ij

*

трудоемкость выполнения.

тарифная ставка iй операции.

ijt

iR

Снр – затраты на накладные расходы, рассчитывается как производная

величина от затрат на з/п:

*/

С

пз

К

нр

коэффициент накладных расходов (0,60,7).

C

нр

нрК

Са – величина амортизационных отчислений на используемую технику.

C

а

*

t

ij

a

i

норма амортизационных отчислений.

ia

Смв – стоимость машинного времени на ввод, обработку и выдачу

результатов.

См затраты на материалы в год

СИБ – стоимость сопровождения ИБ, годовые затраты на ведение ИБ.

Кроме того, рассчитывается показатель годовой экономии:

Э

г

(

КЕС

о

*

н

о

)

(

КЕC

*

н

j

)

j

Ко – капитальные затраты.

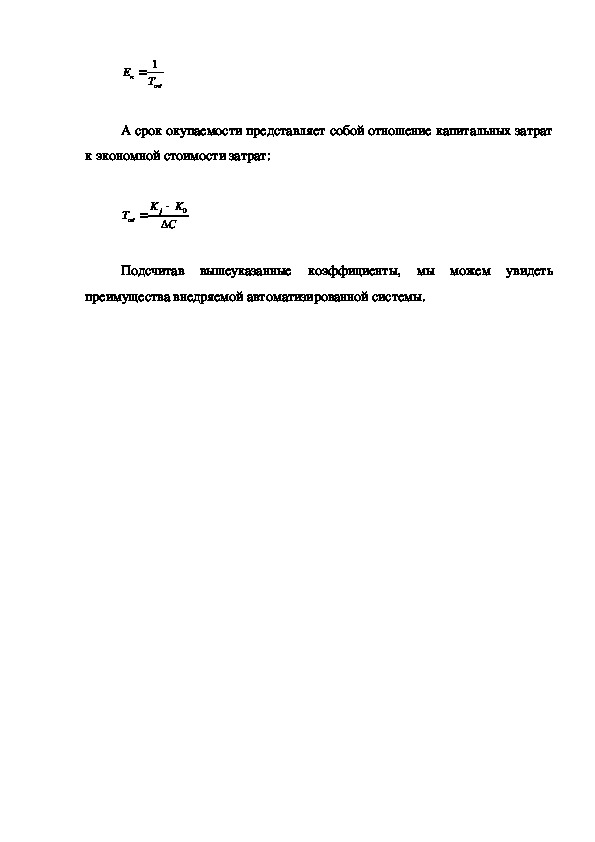

Ен – расчетный коэффициент эффективности, является обратной

стороной сроку окупаемости:Е

н

1

T

ок

А срок окупаемости представляет собой отношение капитальных затрат

к экономной стоимости затрат:

T

ок

K

K

j

C

0

Подсчитав вышеуказанные коэффициенты, мы можем увидеть

преимущества внедряемой автоматизированной системы.2. Проектная часть

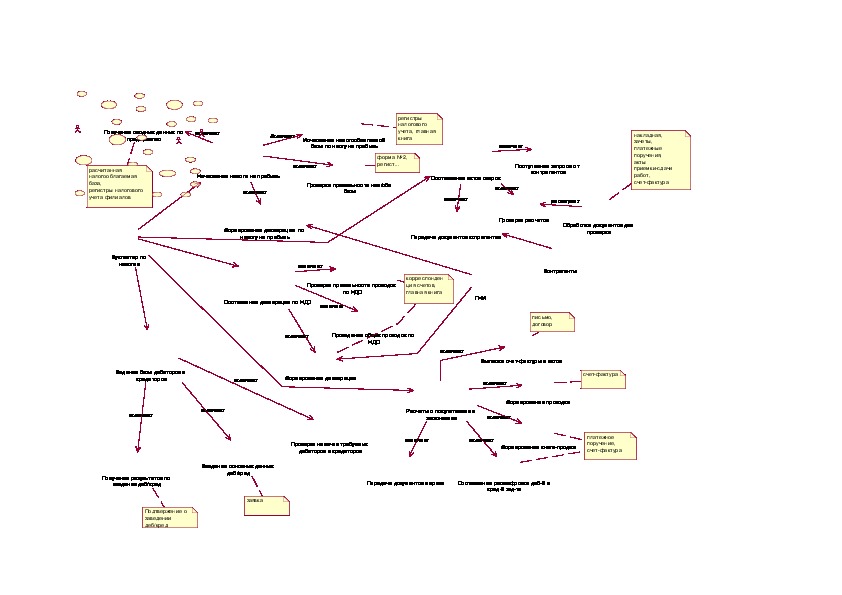

2.1 Постановка задачи по подсистемам

Визуальное моделирование в UML можно представить, как некоторый

процесс поуровневого спуска от наиболее обшей и абстрактной

концептуальной модели исходной системы к логической, а затем и к

физической модели соответствующей программной системы. Для достижения

этих целей строится модель в форме так называемой диаграммы вариантов

использования (use case diagram), которая описывает функциональное

назначение системы или, другими словами, то, что система будет делать в

процессе своего функционирования. Диаграмма вариантов использования

является исходным концептуальным представлением или концептуальной

моделью системы в процессе ее проектирования и разработки.

Общий вид системы необходимо увидеть не только с точки зрения

разработчика, но и с точки зрения конкретного пользователя. В нашем случае

таким пользователем является бухгалтер по налогам. Диаграмма вариантов

использования будет иметь следующий вид:Получение сводных данных по

предприятию

включает

Включает

Исчисление налогооблагаемой

базы по нлогу на прибыль

регистры

налогового

учета, главная

книга

включает

форма №2,

регист...

Начисление налога на прибыль

включает

Проверка правельности нал/обл

базы

включает

Составление актов сверок

Поступление запроса от

контрагентов

включает

включает

расширяет

накладная,

зачеты,

платежные

поручения,

акты

приемкисдачи

работ,

счетфактура

расчитанная

налогооблагаемая

база,

регистры налогового

учета филиалов

Бухгалтер по

налогам

Формирование декларации по

налогу на прибыль

Передача документов котрагентам

Проверка расчетов

Обработка документов для

проверки

включает

Проверка правильности проводок

по НДС

корреспонден

ция счетов,

главная книга

Составление декларации по НДС

включает

включает

Проведение общих проводок по

НДС

ГНИ

Контрагенты

письмо,

договор

Ведение базы дебиторов и

кредиторов

включает

Формирование декларации

включает

Выписка счетфактуры и актов

счетфактура

включает

Формирование проводки

включает

включает

Расчеты с покупателями и

заказчиками

включает

Проверка наличие требуемых

дебиторов и кредиторов

включает

включает

Формирование книгипродаж

платежное

поручение,

счетфактура

Передача документов в архив

Составление расшифровки дебй и

кредй задти

Введение основных данных

деб/кред

заявка

Получение результатов по

введения деб/кред

Подтвержение о

заведении

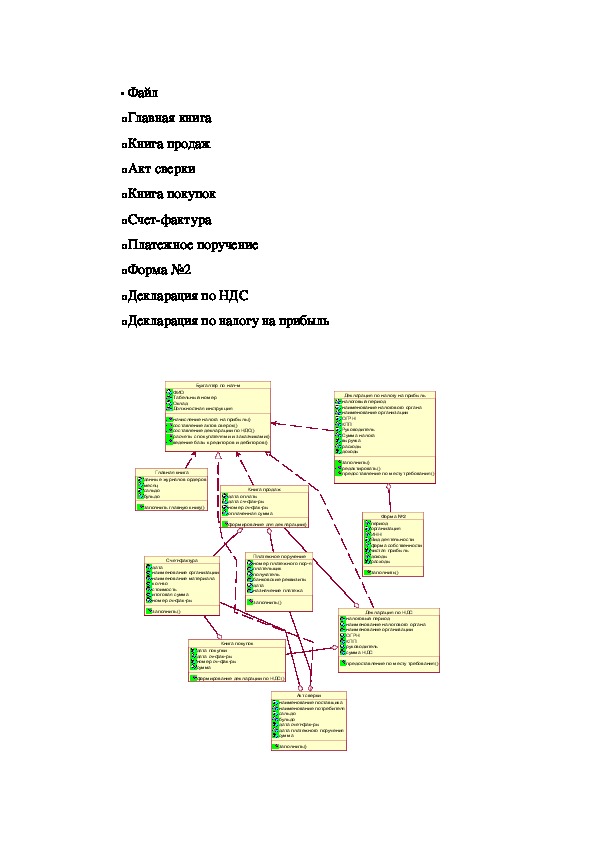

деб/кредДиаграмма классов (class diagram) служит для представления

статической структуры модели системы в терминологии классов объектно

ориентированного программирования. Диаграмма классов может отражать, в

различные взаимосвязи между отдельными сущностями

частности,

предметной области, такими как объекты и подсистемы, а также описывает их

внутреннюю структуру и типы отношений. На данной диаграмме не

указывается информация о временных аспектах функционирования системы.

Для разработчика, который видит систему непосредственно изнутри,

наилучшим вариантом будет использование диаграммы классов Class

Diagram.

Рассмотрим каждую из функций, которые будет выполнять бухгалтер

по налогам:

1. начисление налога на прибыль, означающее, что при появлении

прибыли на предприятии необходимо начислить налог на прибыль, а затем

сдать декларацию в ГНИ, как подтверждение.

Входная информация:

Регистры налогового учета

Главная книга

Форма №2

Выходная информация:

Декларация по налогу на прибыль

2. составление декларации по НДС. Данная операция необходима для

того, чтобы зафиксировать уплату НДС.

Входная информация:

Корреспонденция счетов

Главная книга

Выходная информация:

Декларация по НДС.

3. ведение базы дебиторов и кредиторов. Это означает, что происходитвзаимодействие с дебиторами и кредиторами. Для этого необходим ввод

личных данных дебиторов и кредиторов.

Входная информация:

Подтверждение о заведении дебитора и кредитора

Выходная информация:

Заявка.

4. расчеты с покупателями и заказчиками, означающее, что предприятие

производит покупку материалов, и как следствие, оплату за них. Бухгалтер

производит отражение данных операций бухгалтерскими проводками, так же

отражает в соответствующих документах.

Входная информация:

Письмо

Договор

Выходная информация:

Акт сверки

Счет – фактура

Акт выполненных работ.

5. составление актов сверок, означающее, что при сверки необходимо

данный процесс задокументировать, а именно составить акт.

Входная информация:

Акт сверки

Счет – фактура

Акт выполненных работ

Выходная информация:

Акт сверки

Диаграмма классов имеет следующий вид:

2.2 Дерево интерфейса Файл

oГлавная книга

oКнига продаж

oАкт сверки

oКнига покупок

oСчетфактура

oПлатежное поручение

oФорма №2

oДекларация по НДС

oДекларация по налогу на прибыль

Бухгалтер по налм

ФИО

Табельный ном ер

Оклад

Должностная инструкция

начисление налога на прибыль()

составление актов сверок()

составление декларации по НДС()

расчеты с покупателям и и заказчикам и()

ведение базы кредиторов и дебиторов()

Главная книга

данные журналов ордеров

м есяц

сальдо

бульдо

заполнить главную книгу()

Книга продаж

дата оплаты

дата счфакры

ном ер счфакры

оплаченная сум м а

форм ирование для декларации()

Счетфактура

дата

наим енование организации

наим енование м атериала

колво

стоим ость

итоговая сум м а

ном ер счфакры

заполнить()

Платежное поручение

ном ер платежного поря

плательщик

получатель

банковские реквизиты

дата

назначение платежа

заполнить()

Книга покупок

дата покупки

дата счфакры

ном ер счфакры

сум м а

форм ирование декларации по НДС()

Декларация по налогу на прибыль

налоговый период

наим енование налогового органа

наим енование организации

ОГРН

КПП

Руководитель

Сум м а налога

выручка

расходы

доходы

заполнить()

редактировать()

предоставление по м есту требования()

Форм а №2

период

организация

ИНН

Вид деятельности

форм а собственности

чистая прибыль

доходы

расходы

заполнить()

Декларация по НДС

налоговый период

наим енование налогового органа

наим енование организации

ОГРН

КПП

руководитель

сум м а НДС

предоставление по м есту требования()

Акт сверки

наим енование поставщика

наим енование потребителя

сальдо

бульдо

дата счетфакры

дата платежного поручения

сум м а

заполнить() Правка

oОтменить

oВырезать

oКопировать

oВставить

Помощь

oВызов справки

oО программе

2.3 Проектирование информационной базы

Структура основной рабочей базы данных таблицы, где хранится вся

информация. Эта БД и будет обрабатываться разрабатываемой ИС.

В данной БД существует 9 таблиц:

«Главная книга»: порядковый номер записи, данные журналов ордеров,

месяц, сальдо, бульдо.

«Книга продаж»: порядковый номер записи, дата оплаты, дата счет –

фактуры, номер счет – фактуры, оплаченная сумма.

«Счет – фактура»: номер счет – фактуры, дата, наименование

организации, наименование материала, количество, стоимость, итоговая

сумма.

«Книга покупок»: порядковый номер записи, дата оплаты, дата счет –

фактуры, номер счет – фактуры, сумма.

«Акт сверки»: номер акта сверки, наименование поставщика,

наименование потребителя, сальдо, бульдо, дата счет – фактуры, дата

платежного поручения, сумма.

«Платежное поручение»: номер платежного поручения, ФИО

плательщика, ФИО получателя, банковские реквизиты, дата, назначениеплатежа.

«Форма №2»: порядковый номер, период, организация, ИНН, вид

деятельности, форма собственности, чистая прибыль, доход, расход.

«Декларация по НДС»: порядковый номер, налоговой период,

наименование налогового органа, наименование организации, ОГРН, КПП,

руководитель, сумма НДС.

«Декларация по налогу на прибыль»: порядковый номер, налоговой

период, наименование налогового органа, наименование организации, ОГРН,

КПП, руководитель, сумма налога, выручка, доход, расход.

Свойства представлены в каждой таблице в виде полей. Ниже

представлены свойства и их название в таблицах 1, 2, 3, 4, 5, 6, 7, 8, 9:

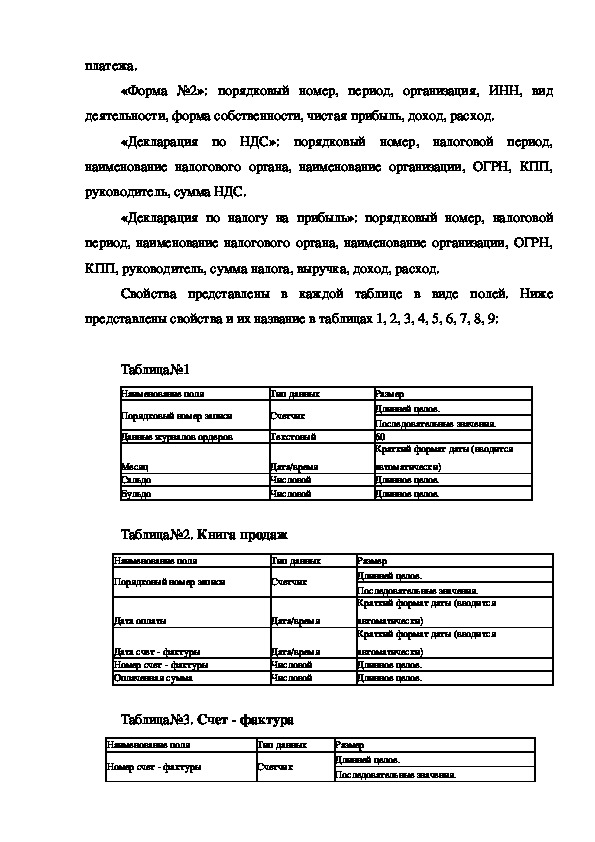

Таблица№1

Наименование поля

Тип данных

Порядковый номер записи

Счетчик

Данные журналов ордеров

Текстовый

Месяц

Сальдо

Бульдо

Дата/время

Числовой

Числовой

Таблица№2. Книга продаж

Наименование поля

Тип данных

Порядковый номер записи

Счетчик

Дата оплаты

Дата счет фактуры

Номер счет фактуры

Оплаченная сумма

Дата/время

Дата/время

Числовой

Числовой

Таблица№3. Счет фактура

Размер

Длинней целое.

Последовательные значения.

60

Краткий формат даты (вводится

автоматически)

Длинное целое.

Длинное целое.

Размер

Длинней целое.

Последовательные значения.

Краткий формат даты (вводится

автоматически)

Краткий формат даты (вводится

автоматически)

Длинное целое.

Длинное целое.

Наименование поля

Номер счет фактуры

Тип данных

Счетчик

Размер

Длинней целое.

Последовательные значения.Дата

Наименование организации

Наименование материала

Количество

Стоимость

Итоговая сумма

Дата/время

Текстовый

Текстовый

Числовой

Числовой

Числовой

Краткий формат даты (вводится

автоматически)

60

60

Длинное целое.

Длинное целое.

Длинное целое.

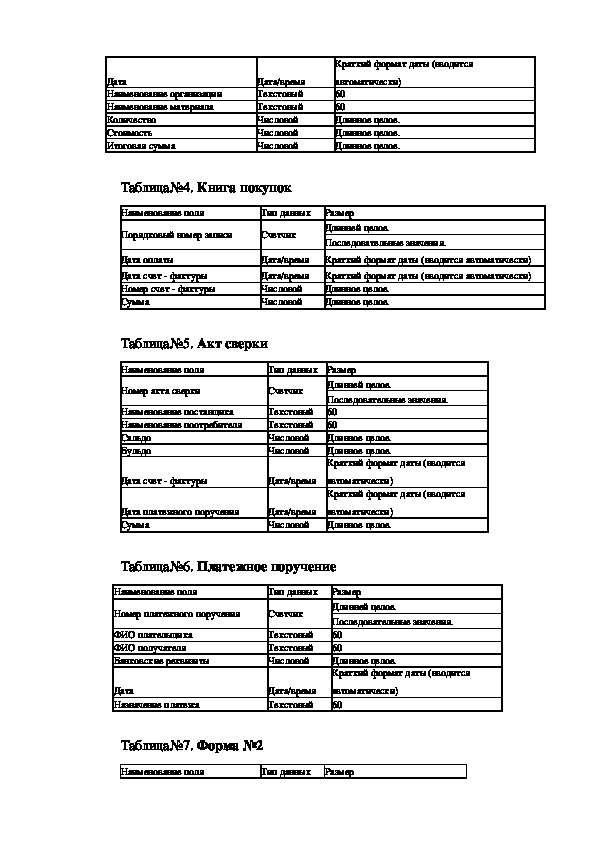

Таблица№4. Книга покупок

Наименование поля

Тип данных

Порядковый номер записи

Счетчик

Дата оплаты

Дата счет фактуры

Номер счет фактуры

Сумма

Дата/время

Дата/время

Числовой

Числовой

Размер

Длинней целое.

Последовательные значения.

Краткий формат даты (вводится автоматически)

Краткий формат даты (вводится автоматически)

Длинное целое.

Длинное целое.

Таблица№5. Акт сверки

Наименование поля

Тип данных Размер

Номер акта сверки

Наименование поставщика

Наименование поотребителя

Сальдо

Бульдо

Счетчик

Текстовый

Текстовый

Числовой

Числовой

Дата счет фактуры

Дата/время

Длинней целое.

Последовательные значения.

60

60

Длинное целое.

Длинное целое.

Краткий формат даты (вводится

автоматически)

Краткий формат даты (вводится

Дата платежного поручения

Сумма

Дата/время

Числовой

автоматически)

Длинное целое.

Таблица№6. Платежное поручение

Наименование поля

Тип данных

Номер платежного поручения

Счетчик

ФИО плательщика

ФИО получателя

Банковские реквизиты

Текстовый

Текстовый

Числовой

Размер

Длинней целое.

Последовательные значения.

60

60

Длинное целое.

Краткий формат даты (вводится

Дата

Назначение платежа

Дата/время

Текстовый

автоматически)

60

Таблица№7. Форма №2

Наименование поля

Тип данных

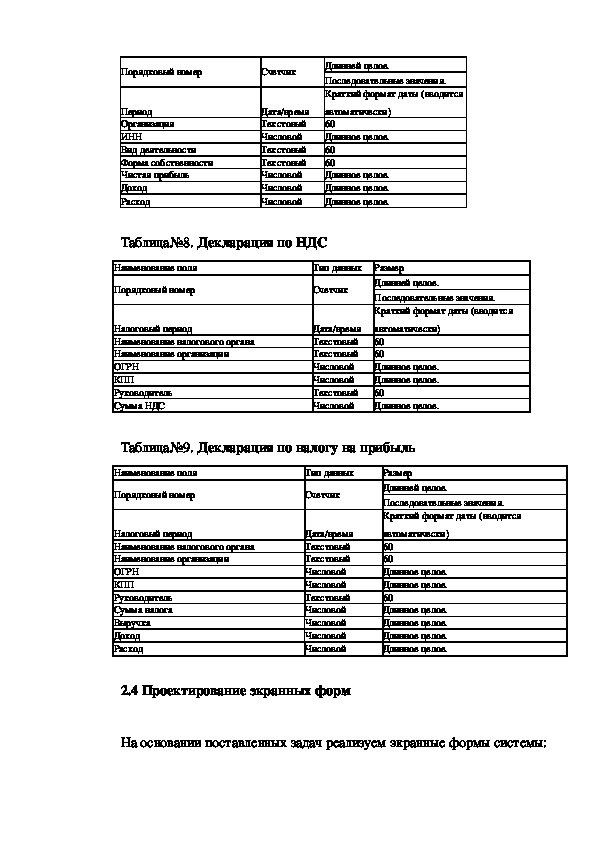

РазмерПорядковый номер

Счетчик

Период

Организация

ИНН

Вид деятельности

Форма собственности

Чистая прибыль

Доход

Расход

Дата/время

Текстовый

Числовой

Текстовый

Текстовый

Числовой

Числовой

Числовой

Длинней целое.

Последовательные значения.

Краткий формат даты (вводится

автоматически)

60

Длинное целое.

60

60

Длинное целое.

Длинное целое.

Длинное целое.

Таблица№8. Декларация по НДС

Наименование поля

Порядковый номер

Тип данных

Счетчик

Размер

Длинней целое.

Последовательные значения.

Краткий формат даты (вводится

Налоговый период

Наименование налогового органа

Наименование организации

ОГРН

КПП

Руководитель

Сумма НДС

Дата/время

Текстовый

Текстовый

Числовой

Числовой

Текстовый

Числовой

автоматически)

60

60

Длинное целое.

Длинное целое.

60

Длинное целое.

Таблица№9. Декларация по налогу на прибыль

Наименование поля

Порядковый номер

Налоговый период

Наименование налогового органа

Наименование организации

ОГРН

КПП

Руководитель

Сумма налога

Выручка

Доход

Расход

Тип данных

Счетчик

Дата/время

Текстовый

Текстовый

Числовой

Числовой

Текстовый

Числовой

Числовой

Числовой

Числовой

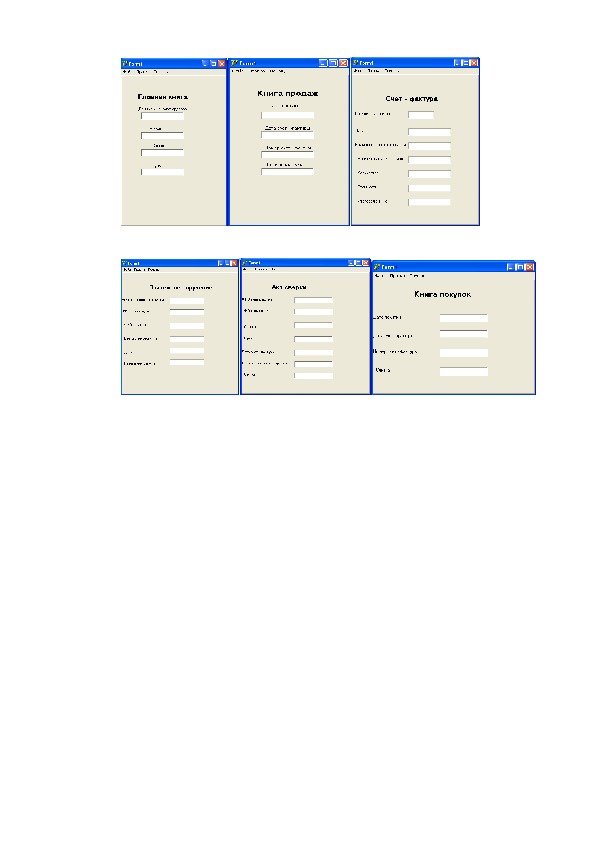

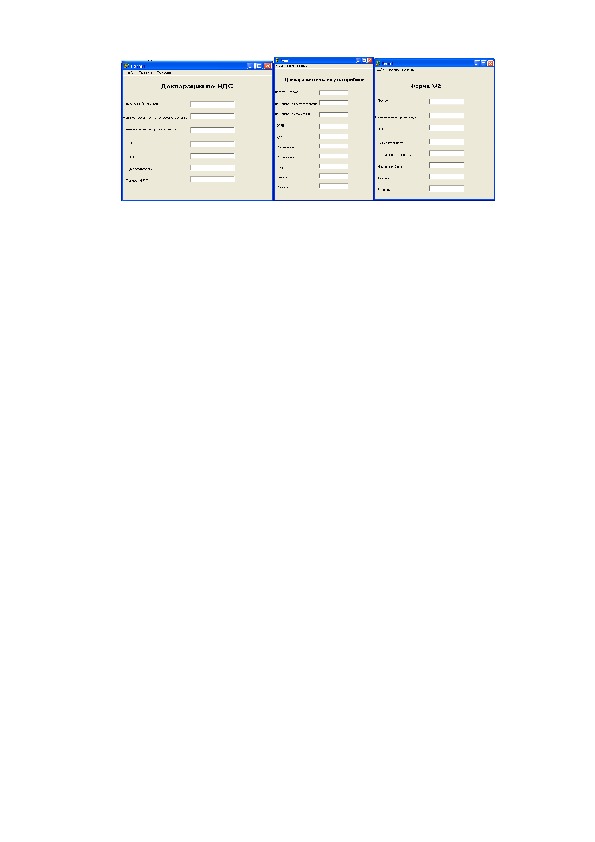

2.4 Проектирование экранных форм

Размер

Длинней целое.

Последовательные значения.

Краткий формат даты (вводится

автоматически)

60

60

Длинное целое.

Длинное целое.

60

Длинное целое.

Длинное целое.

Длинное целое.

Длинное целое.

На основании поставленных задач реализуем экранные формы системы:Заключение

Согласно утвержденной методике оценки эффективности проекта

проведем следующие вычисления:

Данные для расчета взяты за 1 месяц.

З/п = 8000 руб.

К = 2 чел.

Г = 5000 руб.

К = 150КВтчасов

СЧ = 1.16 руб.

ЗН = 8000 руб.

3К = 5000 + 150* 1.16 = 5174 руб.

Поскольку не закупалось никакого дополнительного оборудования и не

нанималась дополнительная рабочая сила, суммарные затраты не изменились

и равны 5174руб.

Э = 8000 – 5174 = 2826 руб.

С = 5000/2826 = 1.77

В результате проведенных расчетов напрашивается вывод о том, что

предприятию выгоден ввод данной системы, так как срок окупаемости не

большой. За данное время фирма получит прибыль и покроет затраты. Ввод

данной системы позволит ускорить выполняемую работу, избавит от рутинной

работы и бумажной волокиты. Модернизируя и автоматизируя рабочее место,

предприятие повысит производительность труда. Как следствие, может выйти

на более крупные заказы, т.к. совершенная работа бухгалтерии повысит

оборачиваемость продукции предприятия, привлечет еще большее количество

заказчиков, покупателей.