Прогнозированием волатильности на финансовые инструменты как способ управления финансовыми рисками.

Центр Статистических Исследований характеризует волатильность как одну из характеристик, определяющих цену портфеля, содержащего производные финансовые инструменты. В. Кузнецов определяет это понятие как изменчивость значений параметров рынка, таких как процентные ставки или курсы валют, цены акций или товаров. Словарь терминов риск-менеджмента трактует волатильность как статистический показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени. Как видно, все вышеприведенные определения не дают четкой характеристики волатильности. Тем не менее, через определения, даваемые Лаубшем А., Роговым М.А. и Ли А. можно сделать вывод о том, что волатильность - это характеристика, определяющая изменчивость финансовых результатов используемого инструмента. И одним (но не единственным) ее примером является стандартное среднеквадратическое отклонение.

Теория портфелей Марковица гласит, что при одинаковой доходности акций (одинаковом наклоне линий доходности) стоит выбирать актив с меньшей волатильностью. Данное утверждение незаметно стало аксиомой, а базируется оно на том, что если Вам, как инвестору, срочно понадобится наличность, то Вы продадите финансовый инструмент по той цене, которая в данный момент сложилась на рынке. Для высоковолатильных инструментов эта цена может быть гораздо ниже цены приобретения. Следовательно, по теории Марковица, чем ниже волатильность, тем ниже риск. К тому же, учитывая психологический аспект инвестирования, инструмент, который показывает равномерный прирост цены во времени (на подобии банковского депозита), крайне привлекателен для инвестора своей стабильностью, и ему кажется, что и доходность по такому инструменту выше, чем доходность по акции, которая сегодня стоит 50 рублей, завтра 70, а послезавтра 10. В результате в случае оптимальных вложений при выборе более волатильного актива инвестора может устраивать меньший итоговый рост цены, чем у стабильного инструмента, то есть меньший наклон линии доходности.

Когда участники фондового рынка действуют по принципу «куда все, туда и я», тогда-то и возникают колебания стоимости финансовых инструментов – волатильность. График изменения цен волатильных финансовых инструментов похож на синусоиду, за волной роста следует волна падения. То есть, когда волна роста проходит, то цены на тот или иной инструмент начинают падать. Психологически человек устроен так, что при росте цены на акцию он вложит в нее больше денег, чем при падении. Рост всегда ассоциируется с чем-то положительным, с ощущением того, что выбор финансового инструмента был сделан правильно и надо побыстрее вложить туда еще средств. При падении все происходит с точностью до наоборот, инвестор стремится или вложить меньше, или вовсе избавиться от этой «ошибки». Дисциплинированность инвестирования позволяет преодолевать эти сиюминутные эмоции и не поддаваться движениям толпы на фондовом рынке.

Высокая волатильность обменных курсов, например, вредит компаниям, делая весьма трудной задачу установления цен на товары, контроля затрат и планирования доходов. Она тревожит инвесторов, потому что в связи с колебаниями курсов возрастает риск быстрого обесценивания портфелей акций. Также, высокая волатильность валютных рынков – кошмар для денежно-кредитной политики, потому что она может подорвать воздействие на экономику изменения процентных ставок.

Изменение цен биржевых активов не может быть описано простым случайным процессом типа “белого шума”. Широко известно, что доходности не подчиняются Гауссовому распределению, а описываются так называемыми распределениями с “толстыми” хвостами и высокими пиками. Это имеет место на любых масштабах. Высокий пик распределения свидетельствует о наличии “памяти” на рынке. С другой стороны, - “толстые хвосты” распределений определяют высокую вероятность появления на рынке событий от 4-х до 6-ти среднеквадратичных отклонений. Так называемые “крахи” (или спекулятивные пузыри) на дневных и недельных графиках представляют собой именно эти события. Так как в такой ситуации наиболее вероятно крупное движение рынка, обеспечивающее возврат волатильности к ее среднему “нормальному” значению. Рынки на всех масштабах демонстрируют такие события и не учитывать их – значить существенно недооценивать риски.Центр Статистических Исследований характеризует волатильность как одну из характеристик, определяющих цену портфеля, содержащего производные финансовые инструменты. В. Кузнецов определяет это понятие как изменчивость значений параметров рынка, таких как процентные ставки или курсы валют, цены акций или товаров. Словарь терминов риск-менеджмента трактует волатильность как статистический показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени. Как видно, все вышеприведенные определения не дают четкой характеристики волатильности. Тем не менее, через определения, даваемые Лаубшем А., Роговым М.А. и Ли А. можно сделать вывод о том, что волатильность - это характеристика, определяющая изменчивость финансовых результатов используемого инструмента. И одним (но не единственным) ее примером является стандартное среднеквадратическое отклонение.

Теория портфелей Марковица гласит, что при одинаковой доходности акций (одинаковом наклоне линий доходности) стоит выбирать актив с меньшей волатильностью. Данное утверждение незаметно стало аксиомой, а базируется оно на том, что если Вам, как инвестору, срочно понадобится наличность, то Вы продадите финансовый инструмент по той цене, которая в данный момент сложилась на рынке. Для высоковолатильных инструментов эта цена может быть гораздо ниже цены приобретения. Следовательно, по теории Марковица, чем ниже волатильность, тем ниже риск. К тому же, учитывая психологический аспект инвестирования, инструмент, который показывает равномерный прирост цены во времени (на подобии банковского депозита), крайне привлекателен для инвестора своей стабильностью, и ему кажется, что и доходность по такому инструменту выше, чем доходность по акции, которая сегодня стоит 50 рублей, завтра 70, а послезавтра 10. В результате в случае оптимальных вложений при выборе более волатильного актива инвестора может устраивать меньший итоговый рост цены, чем у стабильного инструмента, то есть меньший наклон линии доходности.

Когда участники фондового рынка действуют по принципу «куда все, туда и я», тогда-то и возникают колебания стоимости финансовых инструментов – волатильность. График изменения цен волатильных финансовых инструментов похож на синусоиду, за волной роста следует волна падения. То есть, когда волна роста проходит, то цены на тот или иной инструмент начинают падать. Психологически человек устроен так, что при росте цены на акцию он вложит в нее больше денег, чем при падении. Рост всегда ассоциируется с чем-то положительным, с ощущением того, что выбор финансового инструмента был сделан правильно и надо побыстрее вложить туда еще средств. При падении все происходит с точностью до наоборот, инвестор стремится или вложить меньше, или вовсе избавиться от этой «ошибки». Дисциплинированность инвестирования позволяет преодолевать эти сиюминутные эмоции и не поддаваться движениям толпы на фондовом рынке.

Высокая волатильность обменных курсов, например, вредит компаниям, делая весьма трудной задачу установления цен на товары, контроля затрат и планирования доходов. Она тревожит инвесторов, потому что в связи с колебаниями курсов возрастает риск быстрого обесценивания портфелей акций. Также, высокая волатильность валютных рынков – кошмар для денежно-кредитной политики, потому что она может подорвать воздействие на экономику изменения процентных ставок.

Изменение цен биржевых активов не может быть описано простым случайным процессом типа “белого шума”. Широко известно, что доходности не подчиняются Гауссовому распределению, а описываются так называемыми распределениями с “толстыми” хвостами и высокими пиками. Это имеет место на любых масштабах. Высокий пик распределения свидетельствует о наличии “памяти” на рынке. С другой стороны, - “толстые хвосты” распределений определяют высокую вероятность появления на рынке событий от 4-х до 6-ти среднеквадратичных отклонений. Так называемые “крахи” (или спекулятивные пузыри) на дневных и недельных графиках представляют собой именно эти события. Так как в такой ситуации наиболее вероятно крупное движение рынка, обеспечивающее возврат волатильности к ее среднему “нормальному” значению. Рынки на всех масштабах демонстрируют такие события и не учитывать их – значить существенно недооценивать риски.

КУРСОВАЯ РАБОТА

на тему: Прогнозированием волатильности на финансовые

инструменты как способ управления финансовыми рисками

Астана, 20181 Современные подходы к пониманию волатильности и

анализу волатильности на финансовых рынках

1.1 Волатильность и риск. Взаимосвязь и предубеждения

Центр Статистических Исследований характеризует волатильность как

одну из характеристик, определяющих цену портфеля, содержащего

производные финансовые инструменты. В. Кузнецов определяет это понятие

как изменчивость значений параметров рынка, таких как процентные ставки

или курсы валют, цены акций или товаров. Словарь терминов риск

менеджмента трактует волатильность как статистический показатель,

характеризующий тенденцию рыночной цены или дохода изменяться во

времени. Как видно, все вышеприведенные определения не дают четкой

характеристики волатильности. Тем не менее, через определения, даваемые

Лаубшем А., Роговым М.А. и Ли А. можно сделать вывод о том, что

волатильность это характеристика, определяющая изменчивость финансовых

результатов используемого инструмента. И одним (но не единственным) ее

примером является стандартное среднеквадратическое отклонение.

Теория портфелей Марковица гласит, что при одинаковой доходности

акций (одинаковом наклоне линий доходности) стоит выбирать актив с

меньшей волатильностью. Данное утверждение незаметно стало аксиомой, а

базируется оно на том, что если Вам, как инвестору, срочно понадобится

наличность, то Вы продадите финансовый инструмент по той цене, которая в

данный момент сложилась на рынке. Для высоковолатильных инструментов

эта цена может быть гораздо ниже цены приобретения. Следовательно, по

теории Марковица, чем ниже волатильность, тем ниже риск. К тому же,

учитывая психологический аспект инвестирования, инструмент, который

показывает равномерный прирост цены во времени (на подобии банковского

депозита), крайне привлекателен для инвестора своей стабильностью, и ему

кажется, что и доходность по такому инструменту выше, чем доходность по

акции, которая сегодня стоит 50 рублей, завтра 70, а послезавтра 10. В

результате в случае оптимальных вложений при выборе более волатильного

актива инвестора может устраивать меньший итоговый рост цены, чем у

стабильного инструмента, то есть меньший наклон линии доходности.

Когда участники фондового рынка действуют по принципу «куда все,

туда и я», тогдато и возникают колебания стоимости финансовых

инструментов – волатильность. График изменения цен волатильных

финансовых инструментов похож на синусоиду, за волной роста следует

волна падения. То есть, когда волна роста проходит, то цены на тот или иной

инструмент начинают падать. Психологически человек устроен так, что при

росте цены на акцию он вложит в нее больше денег, чем при падении. Роствсегда ассоциируется с чемто положительным, с ощущением того, что выбор

финансового инструмента был сделан правильно и надо побыстрее вложить

туда еще средств. При падении все происходит с точностью до наоборот,

инвестор стремится или вложить меньше, или вовсе избавиться от этой

«ошибки». Дисциплинированность инвестирования позволяет преодолевать

эти сиюминутные эмоции и не поддаваться движениям толпы на фондовом

рынке.

Высокая волатильность обменных курсов, например, вредит компаниям,

делая весьма трудной задачу установления цен на товары, контроля затрат и

планирования доходов. Она тревожит инвесторов, потому что в связи с

колебаниями курсов возрастает риск быстрого обесценивания портфелей

акций. Также, высокая волатильность валютных рынков – кошмар для

денежнокредитной политики, потому что она может подорвать воздействие

на экономику изменения процентных ставок.

Изменение цен биржевых активов не может быть описано простым

случайным процессом типа “белого шума”. Широко известно, что доходности

не подчиняются Гауссовому распределению, а описываются так называемыми

распределениями с “толстыми” хвостами и высокими пиками. Это имеет

место на любых масштабах. Высокий пик распределения свидетельствует о

наличии “памяти” на рынке. С другой стороны, “толстые хвосты”

распределений определяют высокую вероятность появления на рынке

событий от 4х до 6ти среднеквадратичных отклонений. Так называемые

“крахи” (или спекулятивные пузыри) на дневных и недельных графиках

представляют собой именно эти события. Так как в такой ситуации наиболее

вероятно крупное движение рынка, обеспечивающее возврат волатильности к

ее среднему “нормальному” значению. Рынки на всех масштабах

демонстрируют такие события и не учитывать их – значить существенно

недооценивать риски.

1.2. Современные методы прогнозирования волатильности

Простые представления о волатильности исходят из того, что

случайные изменения цен на каждом временном интервале не зависят друг от

друга. Реальное поведение случайных изменений обычно не соответствует

данному допущению. Для волатильности характерна, т.н. "кластеризация", т.е.

периоды когда абсолютные значения волатильности принимают большие или

меньшие значения.

Проблему учета серий случайных больших выбросов доходностей

финансовых инструментов при расчете волатильности можно решить с

помощью использования ARCH/GARCHмоделей. ARCHмодель моделирует

волатильность в виде суммы константной базовой волатильности и линейной

функции абсолютных значений нескольких последних изменений цен. Приэтом уровень волатильность (стандартное отклонение доходности

финансового инструмента) рассчитывается по следующей рекурсивной

формуле (ARCH(q)):

2

t

a

q

i

1

(1.1)

2

b

i

t

1

, гдe a константа базовая волатильность;

предыдущие изменения цен;

q порядок модели количество последних изменений цен, влияющих на

текущую волатильность;

bi весовые коэффициенты, определяющие степень влияния предыдущих

изменений цен на текущее значение волатильности.

Расширением ARCHмодели является GARCHмодель волатильности, где

на текущую волатильность влияют как предыдущие изменения цен, так и

предыдущие оценки волатильности (т.н. "старые новости"). Согласно данной

модели (GARCH(p,q)) расчет волатильность производится по следующей

формуле:

2

t

a

q

i

1

2

1

t

b

i

p

i

1

(1.2)

c

2

i

t

1

,где

p количество предшествующих оценок волатильности, влияющих на

текущую;

ci весовые коэффициенты, определяющие степень влияния предыдущих

оценок волатильности на текущее значение.

GARCHM

GARCHвсреднем (GARCHinMean, GARCHM) предложена Энглом

и др. в 1987 году. В данном случае речь не идет о специальной модели для

условной дисперсии. Речь идет об использовании условной дисперсии в

качестве одного из факторов регрессионной модели для премии за риск. Если

обозначить избыточную доходность yt то модель GARCHM означает, что

y

t

a

f

2

(

t

)

fE

[

2

(

t

)]

t

(1.3)

, где случайная ошибка модели является GARCHпроцессом с условной

дисперсией

, а fнекоторая функция.

2

tЭнгл использовал функцию

f

(

2 )

t

b

2

t

(1.4)

b

t

Ассиметричные модели GARCH

Данные модификации базовых моделей имеют целью учесть

наблюдаемую иногда на финансовых рынках асимметрию: плохие новости

(отрицательные шоки) обычно оказывают большее влияние на волатильность,

чем хорошие новости (положительные шоки), то есть волатильность выше на

падающем рынке, чем на растущем. Этот эффект иногда называют эффектом

левериджа (рычага), что связано с одним из объяснений этого явления о том,

что цены акций снижаются, увеличивая финансовый леверидж компаний, а

значит и уровень рисков (что соответствует большей волатильности). В

рамках классических GARCHмоделей этот эффект объяснить невозможно,

так как условная дисперсия зависит от квадратов прошлых значений ряда и не

зависит от знаков.

EGARCH

Модель EGARCH предложена Нельсоном в 1991 году. В данной модели

кроме учета асимметрии также решается проблема положительной

определенности модели, так как вместо условных дисперсий в модели

участвуют их логарифмы:

ln

2

0

t

q

i

1

t

1

,

(

zg

)

t

1

z

t

2

(|

z

t

|

/2

)

(1.5)

2

ln

j

i

(

zq

t

1

)

p

j

1

AGARCH

Асимметричная GARCH (AGARCH) модель предложена Энглом в

1990 г.

2

0

t

q

i

1

)

(

t

1

i

(1.6)

2

j

t

j

2

p

j

1

Нелинейная AGARCH(1,1)модель (NAGARCH) предложена Энглом и

Нг в 1993 г.

2

)

(

/

t

1

t

1

t

1

0

(1.7)

2

2

t

1

TGARCH и GJRGARCH

Пороговые модели GARCH (Threshold GARCH, TGARCH) предложена

Закояном в 1991 году и независимо от него Глостеном, Джаганнатаном иРанклом в 1993 году (последнюю модель обозначают по именам авторов GJR

GARCH). Отличие этих двух моделей заключается лишь в том, что модель

Закояна использует условные стандартные отклонения, а модель GJR —

условную дисперсию.

1.3. Недостатки моделей типа ARCH/GARCH

Главный недостаток метода GARCH и его вариаций в том, что

волатильность вычисляется “оптом” для всего длинного ряда, в то время как

он мог быть нестабилен "внутри" исторического периода т.е. его

волатильность, если измерять её, "скользя" по историческим данным, будет

изменчивой. Данное свойство волатильности в рамках различных временных

интервалов называется ассиметричная вертикальная зависимость.

Асимметрия обозначается тем, что низкий уровень волатильности в течение

длительного времени наиболее вероятно будет низким и в более короткие

периоды времени. С другой стороны, высокий уровень волатильности в

течение длительного времени не обязательно подразумевает высокий уровень

волатильности в рамках более коротких временных рядов.

Существование трейдеров, торгующих в рамках различных временных

периодов, является основой вертикальной зависимости волатильности. На

верхних уровнях торгового механизма находятся фундаменталисты, которые

работают в рамках более длинных периодов времени. На нижних уровнях

стоят краткосрочные трейдеры, работающие в рамках периодов, содержащих

несколько дней. Внутридневные трейдеры заключают сделки только в течение

дня. В основании торговых механизмов стоят участники рынка, действующие

в рамках самых коротких временных интервалов. В целом комбинация всех

этих действий генерирует рыночные цены. Общая рыночная активность

является не однородной.

Второй существенной проблемой, свойственной не только ARCH,

GARCH моделям, является то, что они пытаются предсказать будущее

поведение рынка, основываясь только лишь на прошлом поведении цен. Это

ошибочное предположение получило слишком широкое распространение в

жизни. Разъясню более подробно:

Рынком правят идеи. Однако на рынок влияют два типа идей: факты и

мнения. И каждый тип дает разного рода результаты. Большая часть того,

что влияет на трейдеров и на рынки, является мнениями, которые по сути

своей то же самое, что убеждения.

Все участники рынка торгуют своими собственными наборами основных

убеждений. Это касается всех. Независимо от того какими объемами торгует

инвестор, задействованы ли средства

пенсионных фондов, банков,

корпораций, институциональных фондов или стран, торговля определяетсясобственной системой представлений. С истиной точки зрения рынки не

являются ни экономическими, ни фундаментальными, ни техническими, ни

механистическими они являются поведенческими.

Рынки составляют

трейдеры со всем многообразием их временных показателей, уровней

подготовленности, сумм капитала и целей. Вот почему временами рынки нам

кажутся очень похожими на человека то вспыльчивого, раздражительного, то

смущенного, то угрюмого, то бдительного, а то и задремавшего. Можно

провести интересные аналогии между поведением индивидуума и поведением

рынка.

Основной принцип, формирующие рынок:

Все модифицируют информацию о рынке в соответствии со своими

ожиданиями. То же справедливо и для рынка. Девяносто процентов

информации, которую получает инвестор (слышите или читает) о рынке

неправда в том смысле, что она не отражает точно поведение рынка, лежащее

в основе этой информации. Поэтому необходимо найти основную структуру

рынка.

В основе всех наших наблюдений (оценок) лежит деятельность части

нашего мозга (ретикулярной активирующей системы или РАС), которая

действует как анализатор и предоставляет нам информацию, пропущенную

через наши фильтры (то, что мы ожидаем услышать). Она никоим образом не

дает нам представления о том, что фактически происходит. Снимающая

камера не имеет РАС для фильтрации поступающей информации. Она просто

фиксирует все, что присутствует в определенном спектре. Она зафиксирует

желтую машину с черной надписью на ней, и это все, что вы получите. Мы

же идентифицируем желтую машину как школьный автобус, и тут же на

передний план выскакивают все наши предрассудки и предубеждения, и мы

уже не воспринимаем то, что происходит фактически. Мы ожидаем, что

автобус затормозит, а не продолжит движение, ожидаем появления детей.

Наши действия базируются не на обоснованной оценке, а на нашем опыте

(наборе убеждений), связанном с воображаемой ситуацией.

Обычно говорят, что генералы всегда сражаются на предыдущей войне,

а не на той, в которой они участвуют сейчас. Инвесторы обычно находимся

под влиянием своей последней ошибки и не обращают внимания на то, что

происходит в данный момент на рынке. Другими словами, убеждения

основываются на прошлых обстоятельствах, и любая поступающая

информация будет фильтроваться таким образом, чтобы она не

противоречила сложившимся убеждениям. Если реальность конфликтует с

убеждениями, реальность будет искажать поступающую информацию,

стремясь сохранить драгоценные убеждения.

Поскольку рынок является порождением бесчисленного набора

убеждений будущее никогда не будет таким же, каким было прошлое.

До XX века у каждой эпохи были свои торговые эксперты, чьи советы

основывались на реальном жизненном опыте. Тогда никто не пыталсяпрогнозировать или анализировать торговлю, и , естественно, она не

заставляла людей переживать или нервничать. Они делали это обыденно, как

весной – сеяли, летом – выращивали посевы, а осенью – собирали урожай.

Обменивались они для приобретения недостающих в хозяйстве инструментов

или просто ради удовольствия. Если они имели проблемы в торговле они, то

искали совета у своих родителей, дедушек и бабушек, дядюшек и старших

братьев.

Затем настал XX век, и пришло время технического прогресса. После

Второй Мировой Войны появился принципиально новый класс трейдеров:

торговые эксперты, обладатели различных ученых степеней, больших столов

из красного дерева и полированных табличек на дверях кабинетов. Их

интересы начали сосредотачиваться вокруг скользящих средних, стохастиков,

индексов относительной силы(RSI),

графиков “крестиковноликов”,

осцилляторов, индикаторов направленного движения (DMI), скорости

изменения, схождениерасхождение скользящих средних (MACD) и так далее.

Затем появились информационные бюллетени и книги определенного рода,

например: “Как я сделал 40 миллионов долларов в прошлом году, торгуя

одним контрактом на евродоллар”. В начале 1980ых появилась целая серия

систем прогнозирования, этих так называемых “черных ящиков”,

продававшихся по невероятным ценам. Ни один из подобных “подходов” не

доказал свою состоятельность на практике, и все они были отвергнуты.

Профиль рынка (Market Profile) стал сенсацией, но был ей недолго,

потому что прилагал параметрическую статистику к непараметрическому

миру (рынку). Когда статистика показала бессилие, трейдеры отправились на

тысячи лет назад и обратились к свечному анализу из Японии.

В последнее время чрезвычайно популярными стали “психологические”

методы – гипноз, дискуссии с собственным подсознанием и т.д. Эксперты

возвели торговлю в ранг некой абстракции, перегрузили её теоретическими

построениями, аналитическими исследованиями, красивыми словами и

эмоциями, создали ряд идеальных моделей и запутали все до такой степени,

что форма поглотила содержание.

Такая смена убеждений происходит непрерывно, поэтому, строя модели

мы должны основываться, прежде всего, на текущей информации, а не на

прошлой.

Последним и наиболее важным недостатком GARCH модели является

отождествление волатильности с среднеквадратичным отклонением и, как

следствие, невозможности предсказывания направления волатильности.

Абсолютные значения спрогнозированной волатильности хоть и дают важную

информацию инвестору по поводу будущего рискменеджмента, однако

выявить направление ускорения движения позволило бы инвестору в

несколько раз увеличить свой ROI. (Доходность на инвестиции).Ни один рынок не сдвинется до тех пор, пока не появиться новая

информация . Большинство трейдеров противостоят цели и функции рынка и

поэтому несут убытки.

Большинство инвесторов очень рассчитывают на помощь некоего

торгового "гения", который вооружит их беспроигрышной системой или

индикатором. Путаница конфликтующих индикаторов, объединенных силой

жадности самый худший инструмент для торговли на рынке. Непрерывное

использование такого инструмента может привести к финансовому суициду.

Не нужен новый индикатор или стратегия, а необходим новый опыт

новое ощущение того, что должно родиться в правом полушарии и интуитивно

понять рынок. Необходимо при этом не смешивать образ (график) с

реальностью, то есть не взбираться на дорожный указательный знак вместо

того, чтобы двигаться по дороге, или не съедать меню вместо котлеты.

2 Моделирование показателя волатильности на валютном

рынке

2.1. Краткое описание предлагаемой модели

Большую часть времени рынок никуда не движется. Только от 15 до 30

процентов времени рынок изменяется в соответствии с определенными

трендами. Типичный рынок от 70 до 85 процентов свой жизни никуда не

двигаться. В это время большинство инвесторов проигрывают. Возможно,

единственные инвесторы, которые зарабатывают прибыли в это время это

трейдеры в биржевом зале и специалисты на фондовых рынках. Проблема в

том, что инвесторы не хотят тратить время на вход и выход из рынка, который

не движется.

Наиболее критическая точка изображена на Рис. 2.1. Это самая нижняя

точка, как раз перед большим повышением.

Основная цель этой работы как раз найти такую точку (точку прорыва

(изменения) волатильности): где риск минимален, а потенциал прибыли

огромный.Рис 2.1. Типичный финансовый рынок [Источник: ]

Таким образом, первое, что нужно сделать это “отфильтровать”

периоды с низкой волатильностью и периоды с высокой волатильностью. Для

достижения этой цели будет использован индикатор Билла Уильямса

“Alligator”. По существу. Аллигатор это комбинация Линий Баланса,

использующих фрактальную геометрию и нелинейную динамику.

Когда ответвляющиеся скользящие средние переплетены, Аллигатор

спит, и чем дольше он спит, тем более голодным он становиться. Когда он

просыпается после длительного сна, то он очень голоден и охотится за ценой

(пища Аллигатора) значительно дольше, потому что, чтобы наполнить его

желудок, ему требуются более высокие цены.

Когда Аллигатор получил достаточно, он начинает закрывать свою

пасть и теряет интерес к еде. (Потребность в еде характеризуется открытой

пастью; сон закрытой, или переплетенной). Более подробно Аллигатор будет

рассмотрен далее.

В критической (разворотной точке) происходит импульс, именно в этот

момент происходит изменение волатильности, и именно этот момент нас

интересует. Как правило, в момент выхода важных макроэкономических

данных финансовые рынки ярко реагируют на любое событие(статистические

данные), которое отклоняется от того сценария, который предсказывал

рынок.

Еще одним источником возникновения критической точки может быть

“эффект перетекания волатильности”. Данный эффект состоит в том, что

волатильность, например на фондовом рынке, зависит не только от прошлых

значений волатильности и др. данных, но и от волатильности других, смежных

рынков, товарного или валютного. Не секрет, что если волатильность

котировок нефти резко возрастет, то это неминуемо отразиться на фондовом

рынке.Всякий раз, когда увеличивается тиковый объем – поступает большое

количество внешних ордеров. Таким образом, тиковый объем – еще один

индикатор критических точек. Главная задача – точно оценить эффект,

который это изменение в объеме окажет на рынок. Не столько важно знать,

“на сколько”, а то более значительно – как рынок среагирует на это изменение

объема. Простое увеличение объема не всегда свидетельствует о том, что

рынок будет двигаться. Главная цель для рынка состоит в том, чтобы найти

точку баланса, и он делает эту каждую долю секунды. Смещение точки

баланса происходит, только если она является точкой притяжения вновь

поступающих ордеров. Тиковый объем очень важен при анализе

волатильности, поэтому рассмотрим его подробнее в следующей главе.

Следующий индикатор критических точек бар разворота. В прошлом

бычьи рынки заканчивались, когда все быки покупали, и новых покупателей

не оставалось. Сегодня, однако, агрессивные короткие продавцы также

работают на вершинах трендов, и этот факт изменяет многие поведенческие

характеристики современных рынков. Он также изменяет поведение рынка в

конце важных трендов. Когда медведи начинают уступать быкам на

нисходящих рынках, это отмечает все развороты нисходящего тренда.

Поэтому нам нужно искать самую раннюю индикацию такого разворота.

Нашей лучшей возможностью является либо бар бычьего разворота, либо бар

медвежьего разворота, уходящий в сторону от Аллигатора. Подробнее

данный сигнал будет рассмотрен позже.

После того, как критическая точка реализовалась, нам необходимо

знать продолжиться ли импульсное движение. Для достижения этой цели, в

первую очередь, будет использован фрактал. Техническое определение

фрактала это серия из минимум пяти последовательных баров, в которой

перед самым высоким максимумом и за ним находятся по два бара с более

низкими максимумами. (Противоположная конфигурация соответствует

фракталу для продажи)

Фракталы говорят нам много о "фазовом пространстве" поведения

рынка. После того, как фрактал сформирован, он всегда будет фракталом, но

роль, которую он играет, зависит от его места по отношению к Пасти

Аллигатора. Важно понять, что внимание не будет обращаться на сигнал

фрактала на покупку, если, в момент,когда он преодолевается, цена

находится ниже Красной Линии Баланса. Это лучший метод отфильтровывать

ложные фрактальные сигналы. Подробнее что такое фракталы и как они нам

могут помочь будет рассмотрено далее.

Следующим индикатором продолжения импульсивности волатильности

является Awesome Oscillator.

Выбор инструмента:

Котировка EURUSD состоит из двух валют: евро и доллара США, при

этом базовой валютой является евро, а американский доллар выступает вроли котированной валюты. Поэтому данная котировка показывает, сколько

долларов можно получить за один евро. Эти две валюты являются

конкурентами на мировом рынке, между ними происходит постоянная борьба

за первенство по популярности, что способствует резким скачкам цены.

На пару евродоллар оказывает влияние очень много факторов. С одной

стороны, доллар США является основной резервной валютой для

большинства стран мира. А с другой, Евросоюз насчитывает 27 стран, в 16 из

которых евро является официальной валютой и любая новость о событиях в

одной из стран входящих в еврозону уже вызывает изменение курса этой

валюты.

На данную валютную пару приходится больший объем сделок, и, хотя

бы временная нестабильности этих валют может вызвать негативные

тенденции в мировой экономики. Поэтому анализ волатильности именно этого

финансового инструмента кажется мне более целесообразным.

Выбор таймфрейма:

Центральной предпосылкой анализа является подверженность

финансовых инструментов (в данном случае курса EUR/USD) изменениям при

выходе макроэкономических показателей.

Однако новости с разной силой влияют на месячные и внутридневные

котировки. С одной стороны выбор более высокого временного интервала

позволяет более адекватно оценить влияние потока новостей на экономику,

что проявляется в более сглаженной (не случайной) реакцией рынка.

Внутридневной временной интервал, с другой стороны, более точно

реагирует (почти мгновенно) на выходящие новости. Существенным

преимуществом выбора небольшого таймфрейма также является более легкий

анализ эффекта от изменения ситуации на рынке, т.к. взаимо учесть влияние

1015 макроэкономических показателей (за торговый день) крайне сложно,

если возможно вообще.

В работе будут использовать почасовые данные.

2.2. Основной инструментарий, используемый в анализе

Новости

Рынок это крайне сложный динамический процесс, который, к

сожалению, не отличается постоянством. Однако можно выделить

существенную особенность, которая будет работать вне зависимости от

времени суток или предубежденности трейдером той или иной теории.

Каждую секунду на рынок поступают импульсы, которые приводят его

в движение. Мы уже оценили влияние макроэкономических показателей на

валютный рынок, однако не учли одной простой истины:

Между выходами экономической статистики рынок живет ожиданиями.

(прогнозами). Миллионы трейдеров по всему миру пытаются спрогнозироватьцену того или иного актива, исходя из своих предположений и советов других

игроков. Таким образом до момента поступления статистических данных на

рынке сформировано прогнозное значение каждого показателя, рассмотрим

пример:

Каждый последний вторник месяца выходит статистика по уровню

потребительского доверия для США. Этот показатель один из наиболее

отслеживаемых индексов у спекулянтов. Собственно до момента выхода

самой статистике, рынком (в информационных бюллетенях, по телевидению, в

аналитических блогами и других СМИ) было сформирован прогноз по

данному показателю: 110.8 единиц. С одной стороны, статистика

благоприятствует росту обменного курса доллара США, однако не стоит

торопиться. Во вторник выходит статистика и показатель и его значение равно

102.6 единицам. Опять же индекс >100 что говорит о силе доллара, но его

существенное отклонение в 8.2 пункта не может быть не замечено рынком.

Тут необходимо сказать, что также существенное значение имеет предыдущее

значение индекса, однако зачастую это информация уже учтена в имеющемся

прогнозе.

Рис 2.2 Котировка валютной пары EUR/USD до и во время прессконференции ЕЦБ.

[Источник: ]

После такого несовпадения фактического значения индекса и его

прогнозного значения на рынке начинается паника. Обычно на рынке

наблюдается хаотичное движение, далеко не всегда рынок идет в ту сторону,

как того требует логика.

Таким образом мы попытаемся учесть важную особенность рынка:

отклонения макроэкономических показателей, от и прогнозируемых значений.

Опишем методологию построения агрегированного индекса:

1)

Временной интервал, в течение которого не предстоит

выхода никаких новостей, не представляет для нас интереса, поэтому

индекс в данном случае будет равен 0.2)

Все новости мы разделим на 3 большие группы: сильное

влияние на рынок, среднее влияние на рынок и слабое влияние на рынок.

Мультипликационные коэффициенты для данных групп соответственно

составят: 2; 1,5; 1

3)

Для каждого показателя высчитываем абсолютное

отклонение от прогнозного значения, а затем ранжируем показатель, с

учетом исторических максимумов и минимумов. Получаем для любого

показателя индекс, лежащий в диапазоне от 0 до 1. Где 0 – не влияет на

волатильность, а 1 – крайне сильное влияние на волатильность.

4)

Индекс умножается на “1”, если макроэкономический

показатель негативно влияет на обменный курс EUR и положительно на

обменный курс USD

5)

Индекс корректируется с учетом коэффициентов,

указанных в пункте 2

6)

Все индивидуальные индексы суммируются для одного

временного интервала и формируют итоговый индекс.

АЛЛИГАТОР

Одним из ключей к волатильности является понимание того, что новая

входящая информация и есть то, что движет рынками. Если новой входящей

информации нет, рынок мертв, и не будет наблюдаться никакого

значительного движения цены ни в каком направлении. Рынок будет прямой

горизонтальной линией. Проблема заключается в том, что никто не может

исследовать и оценивать всю новую входящую информацию в плане ее

способности двигать цену вверх или вниз.

По существу. Аллигатор это комбинация Линий Баланса,

использующих фрактальную геометрию и

нелинейную динамику. Синяя линия, которая называется челюстью

Аллигатора, является линией равновесия для любой временной структуры на

данном графике. Синяя линия равновесия показывает, где был бы рынок, если

бы не было новой входящей информации. Расстояние между этой линией и

текущей ценой является указанием на то, как трейдеры интерпретируют эту

новую входящую информацию.

Красная линия является

линией равновесия для значительно

меньшей временной структуры. Значительной в данном случае является

приблизительно одна пятая временной структуры графика.

Зеленая линия является линией равновесия для еще одной значительной

более низкой временной структуры.

Новая поступающая информация будет в первую очередь влиять на

зеленую линию, затем на красную линию, и, наконец, на синию линию. Б.

Вильямс дает такое название линиям Аллигатора: синяя линия представляетчелюсть Аллигатора, красная линия – зубы Аллигатора, а зеленая – губы

аллигатора

Конструкция Аллигатора:

Челюсть (Синяя линия): Это Линия баланса текущего

промежутка бремени, используемого для построения графика. Это 13

периодное сглаженное скользящее среднее, смещенное на 8 баров в

будущее.

Зубы (Красная линия): Это Линия баланса для предыдущей,

более низкого порядка, значимой временной структуры. Это 8

периодное сглаженное скользящее среднее, смещенное на 5 баров в

будущее.

Губы (Зеленая линия): Это Линия баланса для еще более

короткого промежутка времени. Это 5периодное сглаженное

скользящее среднее, смещенное на 2 бара в будущее

Когда Челюсть, Зубы и Губы закрыты или переплетены, мы знаем, что

Аллигатор собирается спать или уже спит. Когда он спит, его голод

увеличивается. Чем дольше он спит, тем более голодным он будет, когда

проснется. Когда он просыпается, первое, что он делает, это открывает свою

Пасть и начинает зевать. Затем он начинает чуять запах пищи: мясо быка или

мясо медведя, и начинает за ним охотиться.

Главное в чем поможет Аллигатор – отфильтровать сигналы на

повышение, либо понижение цены. Например, если сигнал на продажу

возникает выше пасти Аллигатора, будут требоваться дополнительные

условия для образования точки смены волатильности, т.к. основная структура

рынка направленна вверх. И мы, в данном случае, идем против рынка.

Аллигатор на этом не исчерпывает себя, он будет косвенно

использоваться практически во всех инструментах, применяемых в анализе, на

протяжении всей работы.

Рис 2.3 Аллигатор. Комбинация трех скользящих средних.

ТИКОВЫЙ ОБЪЕМВ комбинации с тиковым объемом будет использован Индекс

Облегчения рынка [1]. Определив диапазон времени, вычитая наименьшую

цену из наибольшей и разделив затем на объем, мы получим MFI

MFI

Range

(

High

Volume

Low

)

(2.1)

Преобразование формулы означает изменение в цене, приведенное к ее

минимальному изменению на один тик:

Range

Volume

ice

Pr

Tick

(2.2)

Таким образом определяется эффективное изменение в цене, которое

происходит при минимальном ее отклонении. Эта величина не имеет никакой

абсолютной ценности. Истинная ценность состоит в сравнении имеющегося

числа с предыдущим значением Индекса Облегчения Рынка. Если текущий

MFI больше, чем предыдущий, то значит мы наблюдаем большее ценовое

движение, приходящееся на тик и большее облегчение ценового движения в

течение времени. Это позволит определить возможность увеличения

волатильности.

Комбинация MFI и Объема

Объединив MFI и объем можно получить более точную картину

развития ситуации на рынке.

Рис 2.4 Комбинация MFI и объема. [Источник: ]

Зеленый:Движение уже началось. Стратегия состоит в том, чтобы оказаться в

том же направлении, что и зеленый бар, и ни в коем случае в

противоположном. Зеленый бар характеризуется:

Все большее количество игроков входит в рынок

Вновь пребывающие игроки открывают позиции в направление развития

бара

Ценовое движение набирает скорость, поскольку уже стартовало

Увядающий:

“Увядающий” возникает, когда рынок берет передышку, или у него

пропадает интерес. Он противоположен зеленому: и объем и цена

уменьшаются. Однако области увядания и затухания – это области с

потенциалом большого движения. В то самое время, когда рынок наиболее

скучен, и является точно тем временем, когда мы должны быть начеку и

ждать точки смены волатильности, указывающую на возникновение импульса

ценового движения.

Фальшивый:

По какимто причинам рынок в данной ситуации привлекает менее

значительные объемы, чем в предыдущем периоде. “Фальшивый” иногда

указывает на паузу в рыночной активности перед тем, как он предпримет

коррекцию. Если это ситуация не сопровождается за короткое время

увеличением объема, то “фальшивый” определяется трейдерами на местах “в

ямах”. Трейдеры на местах, во время передышки в деятельности ямы,

ощутили, что движение надвигается с неизбежностью. Это – единственное

время, когда трейдеры на местах обладают достаточной силой, чтобы толкать

рынок в противоположном направлении, чтобы забрать стопы и взять другую

сторону ожидаемых поступлений “на пол” ордеров.

Приседающий:

Фактически, все движения заканчиваются приседающим, как самым

высоким\низким баром. Хотя все движения заканчиваются приседающим, тем

не менее, приседающий не обязательно является окончанием тренда. Если в

такой ситуации текущий тренд не заканчивается, то приседающий становится

мерным, предсказывающим, как далеко продлится данное движение. Обычно,

прорыв приседающего даст знать, определяет ли этот приседающий

продолжение тренда или, приседающим тренд аннулирован.

Эффект перетекания волатильности.

За последние десятилетия в мировой экономике наблюдается усиление

интеграционных процессов между инвестиционными рынками, в том числе ив отношении взаимовлияния различных сегментов. На профессиональном

языке говорят об эффекте перетекания волатильности, когда национальный

(локальный) рынок не является самостоятельным и подвержен значительному

влиянию извне. Исследовательская задача — оценить, насколько локальный

рынок подвержен воздействиям, какие рынки оказывают на него большее

влияние и как это влияние изменяется со временем, появляется ли обратный

эффект (т.е. можно ли говорить о взаимовлиянии). Выявление динамической

корреляции рынков и эффекта перетекания волатильности, отслеживание

изменений в реакциях рынков во времени и обнаружение центров возмущения

на региональном и глобальном уровнях.

В исследовании будет сделана попытка обнаружить эффект

перетекания волатильности между котировкой EUR/USD и Нефтяным

рынком, Фондовым рынком( представленным S&P500 в США, и FTSE100 в

Европе).

Бар разворота

Бар бычьего разворота представляет собой бар, который имеет более

низкий минимум и цену

закрытия в верхней половине бара. Бар медвежьего разворота являет

собой прямо противоположное. Это бар, который имеет более высокий

максимум и цену закрытия в нижней половине этого бара.

Бар бычьего разворота говорит нам, что в начале этого бара

преобладали медведи, а затем к власти пришли быки и погнали цену в

верхнюю часть бара на закрытии. Бар медвежьего разворота указывает, что в

начале временного периода этого бара у руля стояли быки (поднявшие цену

до новых максимумов), затем к власти пришли медведи, и цена закрылась в

нижней половине этого бара. И бычий, и медвежий бары разворота весьма

легко выделить на любом графике, включая свечные графики. Опять же,

ключом является то, что рынок вывел цену за рамки текущего ценового

диапазона и при этом проявил достаточный энтузиазм, чтобы закрытие

произошло далеко за пределами пасти Аллигатора.

Сигналы бычьего/медвежьего бара разворота не являются

действительными, если угол между ценой и Аллигатором не увеличивается.

(правило Аннигуляции) Сигналы бычьего/медвежьего разворота не берутся

в расчет, если такая ангуляция не имеет места. Это избавит от многих

ошибочных сигналов.

Фракталы

Модель фрактала проста. Фрактал это поведенческое изменение. Он

должен оцениваться в соответствии с тем, что происходит на рынке вообще.

Техническое определение фрактала: Как минимум пять баров, стоящих в ряд.

в которых самый высокий максимум выше двух предшествующих и двухпоследующих максимальных значений баров. Противоположное справедливо

для фрактала на продажу.Рынок движется в том или ином направлении. Через

некоторое время покупатели, которые хотели произвести покупку, ее

произвели (время повышательной тенденции), и рынок испытал откат изза

недостатка покупателей. Затем на трейдеров начинает влиять некоторая

новая информация. Возникает новый поток покупок, и рынок, ища место

несоответствия ценности и согласия в цене, движется наверх. Если движущая

сила рынка (моментум) и сила покупателей достаточно велики, чтобы

преодолеть предшествующий фрактал наверх, то волатильность в этой точку

явно будет расти с ускоренным темпом.

Рис 2.5 Основные модели фракталов. [Источник: ]

Фрактал должен иметь два предыдущих и два последующих бара с более

низкими максимумами (более высокими минимумами при нисходящей

тенденции). Для фрактала на покупку нас интересует только максимальные

значения баров. Для фрактала на продажу нас интересует только

минимальные значения баров.

Фракталы говорят нам много о "фазовом пространстве" поведения

рынка, но мы можем усовершенствовать нашу торговлю, зная, как изменятся

поведенческие функции фрактала, когда рынок сдвинется от максимума к

минимуму и обратно. После того, как фрактал сформирован, он всегда будет

фракталом, но роль, которую он играет, зависит от его места по отношению к

Пасти Аллигатора. Важно понять, что мы не будем обращать внимания на

сигнал фрактала на покупку, если, в момент, когда он преодолевается, цена

находится ниже Красной Линии Баланса. Это лучший метод отфильтровывать

ложные фрактальные сигналы.Движущая сила рынка (AO)

"АО" измеряет движущую силу рынка в данный момент

времени по 5 последним барам, сравниваемых с движущей силой на

последних 34 барах.

Он представляет собой 34периодное простое скользящее

среднее, построенное по центральным значениям баров (HL)/2,

вычтенное из 5периодного простого скользящего среднего по

центральным точкам (НL)/2, изображенное в форме гистограммы.

"АО" нам точно говорит, что происходит с текущей

движущей силой рынка.

Рис 2.6 Движущая сила рынка “AO”. [Источник: ]

Удивительный осциллятор создает три возможных варианта сигнала на

покупку и три возможных сигнала на продажу.

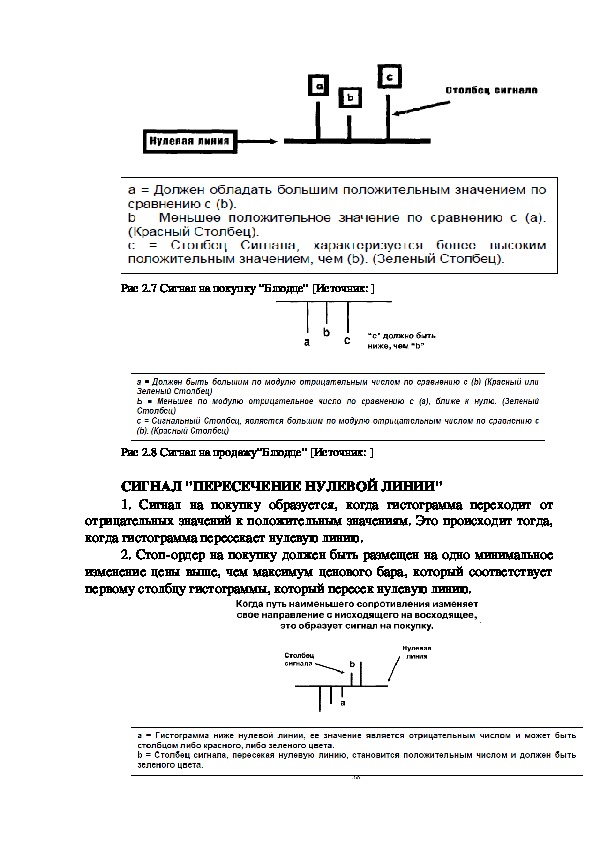

СИГНАЛ "БЛЮДЦЕ"

1. Сигнал "Блюдце" образуется тогда, когда гистограмма меняет

направление с нисходящего (столбец "b", который предшествует нынешнему

столбцу "с" и находится ниже, чем столбец "а", расположенный перед ним) на

восходящее (столбец "с" выше, чем предшествующий столбец "b", поэтому он

является столбцом зеленого цвета).

2. Для образования сигнала "Блюдце" необходимо, по крайней мере, три

столбца гистограммы.

3. Сигнал устанавливается на одно минимальное изменение цены выше

максимума

ценового бара, который соответствует первому, наиболее высокому,

столбцу "с" гистограммы.Рис 2.7 Сигнал на покупку “Блюдце” [Источник: ]

Рис 2.8 Сигнал на продажу“Блюдце” [Источник: ]

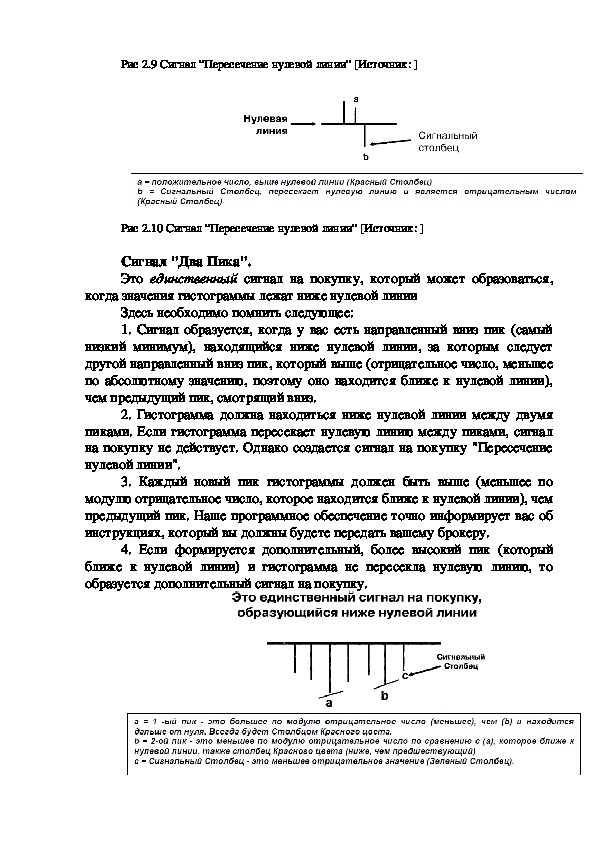

СИГНАЛ "ПЕРЕСЕЧЕНИЕ НУЛЕВОЙ ЛИНИИ"

1. Сигнал на покупку образуется, когда гистограмма переходит от

отрицательных значений к положительным значениям. Это происходит тогда,

когда гистограмма пересекает нулевую линию.

2. Стопордер на покупку должен быть размещен на одно минимальное

изменение цены выше, чем максимум ценового бара, который соответствует

первому столбцу гистограммы, который пересек нулевую линию.Рис 2.9 Сигнал “Пересечение нулевой линии” [Источник: ]

Рис 2.10 Сигнал “Пересечение нулевой линии” [Источник: ]

Сигнал "Два Пика".

Это единственный сигнал на покупку, который может образоваться,

когда значения гистограммы лежат ниже нулевой линии

Здесь необходимо помнить следующее:

1. Сигнал образуется, когда у вас есть направленный вниз пик (самый

низкий минимум), находящийся ниже нулевой линии, за которым следует

другой направленный вниз пик, который выше (отрицательное число, меньшее

по абсолютному значению, поэтому оно находится ближе к нулевой линии),

чем предыдущий пик, смотрящий вниз.

2. Гистограмма должна находиться ниже нулевой линии между двумя

пиками. Если гистограмма пересекает нулевую линию между пиками, сигнал

на покупку не действует. Однако создается сигнал на покупку "Пересечение

нулевой линии".

3. Каждый новый пик гистограммы должен быть выше (меньшее по

модулю отрицательное число, которое находится ближе к нулевой линии), чем

предыдущий пик. Наше программное обеспечение точно информирует вас об

инструкциях, который вы должны будете передать вашему брокеру.

4. Если формируется дополнительный, более высокий пик (который

ближе к нулевой линии) и гистограмма не пересекла нулевую линию, то

образуется дополнительный сигнал на покупку.Рис 2.11 Сигнал “Два пика” на покупку [Источник: ]

Рис 2.12 Сигнал “Два пика” на продажу [Источник: ]

Рис 2.13 Основные сигналы осциллятора AO. [Источник: ]

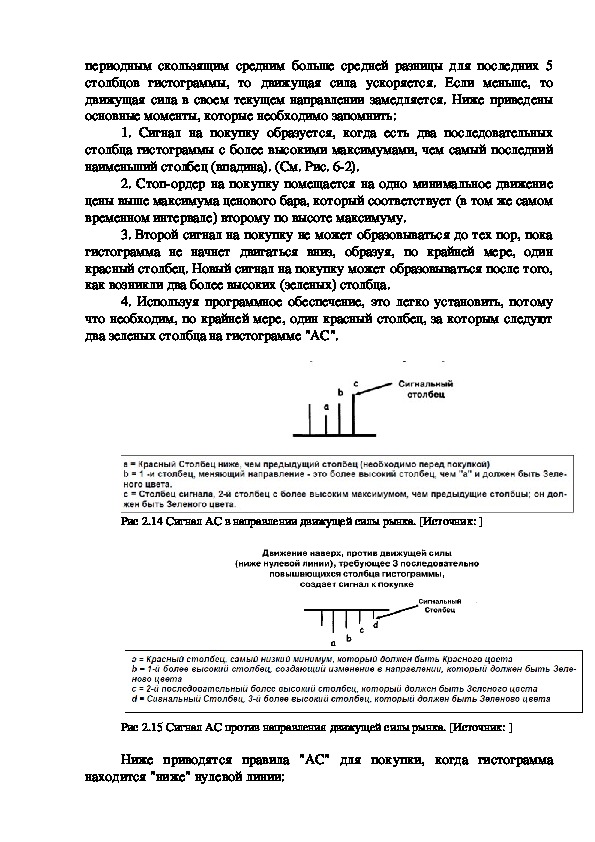

Рыночное ускорение (AC)

"АС" измеряет Ускорение и Замедление текущей Движущей Силы.

"АС" будет изменять направление перед изменением Движущей Силы, а

Движущая Сила будет изменять свое направление перед изменением цены.

Понимание того, что "АС" является более ранним предупреждающим

сигналом.

Все сигналы "АС" возникают, основываясь на изменении в направлении

гистограммы "АС". Гистограмма "АС" это 5периодное простое скользящее

среднее, построенное на разности между значением 5/34 гистограммы

движущей силы и 5периодным простым скользящим средним, взятым от этой

гистограммы. Если текущая разница между 5/34 "АО" осциллятором и 5периодным скользящим средним больше средней разницы для последних 5

столбцов гистограммы, то движущая сила ускоряется. Если меньше, то

движущая сила в своем текущем направлении замедляется. Ниже приведены

основные моменты, которые необходимо запомнить:

1. Сигнал на покупку образуется, когда есть два последовательных

столбца гистограммы с более высокими максимумами, чем самый последний

наименьший столбец (впадина). (См. Рис. 62).

2. Стопордер на покупку помещается на одно минимальное движение

цены выше максимума ценового бара, который соответствует (в том же самом

временном интервале) второму по высоте максимуму.

3. Второй сигнал на покупку не может образовываться до тех пор, пока

гистограмма не начнет двигаться вниз, образуя, по крайней мере, один

красный столбец. Новый сигнал на покупку может образовываться после того,

как возникли два более высоких (зеленых) столбца.

4. Используя программное обеспечение, это легко установить, потому

что необходим, по крайней мере, один красный столбец, за которым следуют

два зеленых столбца на гистограмме "АС".

Рис 2.14 Сигнал AC в направлении движущей силы рынка. [Источник: ]

Рис 2.15 Сигнал AC против направления движущей силы рынка. [Источник: ]

Ниже приводятся правила "АС" для покупки, когда гистограмма

находится "ниже" нулевой линии:1. Сигнал на покупку образуется тогда, когда на гистограмме

появляются три столбца, последовательно демонстрирующие повышающиеся

вершины, чем самый последний, показывающий самый низкий минимум

(нисходящий пик). Все три столбца должны быть зеленого цвета.

2. Цена на покупку устанавливается на одно минимальное изменение

цены выше максимума ценового бара, который соответствует третьему более

высокому максимуму (в том же временном сегменте).

3. В нашем программном обеспечении все это очень легко установить,

потому что для этого требуется, по крайней мере, один красный столбец, за

которым следуют три зеленых столбца на гистограмме "АС".

Также в анализе будут применятся основные идеи из Теории Волн

Эллиота.СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ:

1. Билл Уильямс. Торговый Хаос. Применение теории Хаоса в торговле.

Фрактальный анализ – Москва: ИК Аналитика, 2000. – 374 c.

2. Джон Дж. Мэрфи. Технический анализ фьючерсных рынков: теория и практика.

– Евро, 2008. – 592 с.

3. Джек Д. Швагер. Новые маги рынка. Беседы с лучшими трейдерами Америки. –

Москва: Альпина Паблишер, 2011. – 656 c.

4. Эдвин Лефер. Воспоминания биржевого спекулянта. – Москва: ОлимпБизнес,

2010. – 416 с.

5. Даниель Канеман,

Принятие решений в условиях

неопределенности: правила и предубеждения. – Харьков: Гуманитарный Центр,

2005. – 632 с.

Пауль Словик.

6. Ямароне Р. Основные макроэкономические индикаторы. – Москва: SmartBook,

2010. – 320 с.

7. Фрост А., Пректер Р. Волновой принцип Эллиота. Ключ к пониманию рынка. –

Москва: Альпина Паблишер, 2012 – 269 c.

8. Стив Нисон. Японские свечи. Графический анализ финансовых рынков. –

Москва: Евро, 2008. 352 с.

9. Стив Нисон, За гранью японских свечей. – Москва: Евро, 2011. – 296 с.

10. Качур А. А. Моделирование валютного курса на основе фундаментальных

показателей экономики. МГУЭ, 2012.

11. Колодко Д. В. Нестационарность и самоподобие валютного рынка Forex. –

СанктПетербургский университет, 2012

12. Балацкий Е. Модель динамики валютного курса// “Экономист”, №9, 2005

13. Катин В. Война процентных ставок// “Независимая газета” 16.06.2000