Поделиться

ЛАБОРАТОРНА РОБОТА №5.

ТЕМА. ОБЛІК ОСНОВНИХ ЗАСОБІВ І ОБ'ЄКТІВ МНА В СИСТЕМІ "ПАРУС

- БУХГАЛТЕРІЯ 7.40".

Мета:

Навчитись:

вводити прибуткові накладні на придбання Основних засобів, здійснювати опрацювання в обліку та вводити в експлуатацію;

вводити прибуткові накладні на придбання МНА, здійснювати опрацювання в обліку та вводити в експлуатацію.

Обладнання: ПК.

Правила безпеки: див. Додаток А.

План лабораторної роботи.

ТЕОРЕТИЧНИЙ МАТЕРІАЛ

Придбання об'єкта основних засобів.

Придбання об'єкту МНА.

ТЕОРЕТИЧНИЙ МАТЕРІАЛ

МАЛОЦІННІ НЕОБОРОТНІ МАТЕРІАЛЬНІ АКТИВИ

До МНМА належать предмети, термін експлуатації яких - понад 12

місяців, але які при цьому не враховуються у складі основних засобів. Це,

зокрема, спеціальні інструменти і спеціальні пристрої. Облік МНМА здійснюється відповідно до П(С)БО 7 "Основні засоби".

БУХГАЛТЕРСЬКИЙ ОБЛІК МАЛОЦІННИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ

АКТИВІВ

Інструкцією про застосування Плану рахунків від 30.11.99 р. №291 для обліку МНМА визначено субрахунок 112 "Малоцінні необоротні матеріальні активи". За дебетом рахунка відображається надходження МНМА за первісною вартістю; сума витрат на поліпшення об'єкта (реконструкція, модернізація); сума дооцінки. За кредитом рахунка відображається вибуття МНМА внаслідок продажу, безплатної передачі і списання через непридатність до подальшої експлуатації.

У разі передачі в експлуатацію МНМА не списуються з балансу.

Амортизація нараховується одним з методів, встановленим підприємством. Нарахована амортизація відображається за кредитом рахунка 132 "Знос інших необоротних матеріальних активів". Списання МНМА, які є в експлуатації, здійснюється за рахунок нарахованої амортизації (табл.2.24.).

Таблица 2.24.

![]()

![]()

![]()

![]()

|

Зміст операції |

Д-т |

|

К-т |

|

|

|

|

|

|

|

|

Амортизація МНМА, що |

|

|

132 "Знос інших |

|

|

безпосередньо викори- |

23 "Виробництво" |

|

необоротних |

|

|

стовуються в процесі |

|

матеріальних |

|

|

|

|

|

|

||

|

виробництва продукції |

|

|

активів" |

|

|

|

|

|

|

|

|

|

91 "Загальновиробничі витрати", 92 |

|

132 "Знос інших |

|

|

|

|

|

||

|

Амортизація МНМА |

"Адміні- стративні витрати", 93 "Витрати |

|

необоротних |

|

|

на збут", 949 "Інші витрати операційної |

|

матеріальних |

|

|

|

|

|

|

||

|

|

діяльності" |

|

активів" |

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

ПОРЯДОК ВИКОНАННЯ РОБОТИ

І. Придбання об'єкта основних засобів.

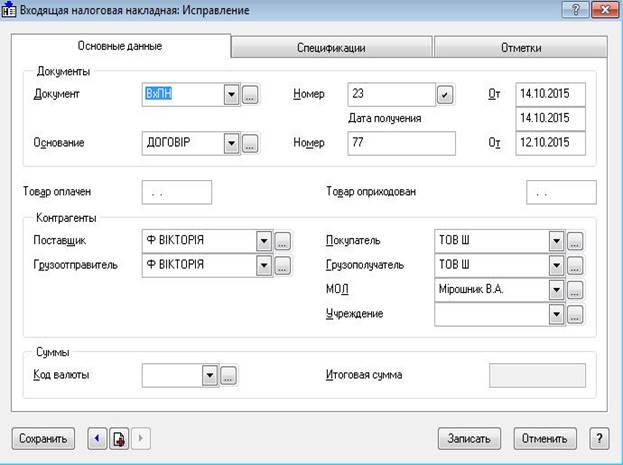

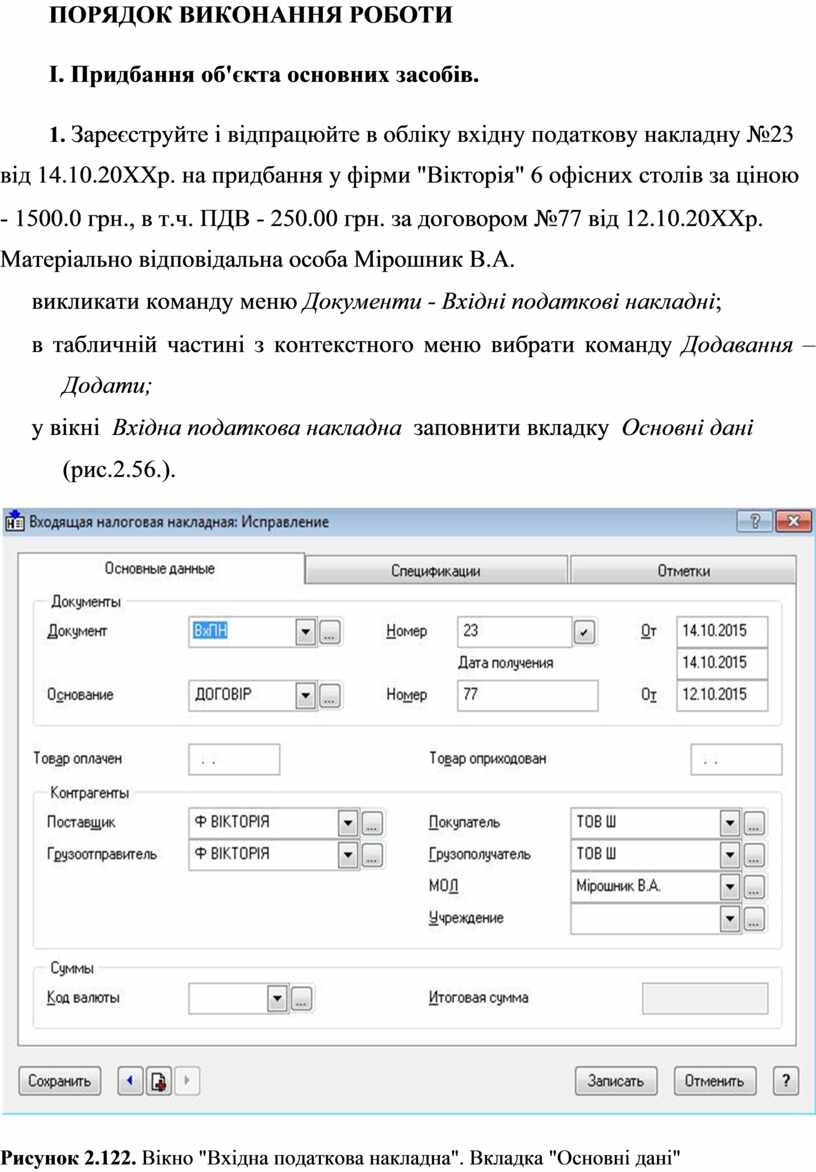

1. Зареєструйте і відпрацюйте в обліку вхідну податкову накладну №23 від 14.10.20ХХр. на придбання у фірми "Вікторія" 6 офісних столів за ціною

- 1500.0 грн., в т.ч. ПДВ - 250.00 грн. за договором №77 від 12.10.20ХХр. Матеріально відповідальна особа Мірошник В.А.

викликати команду меню Документи - Вхідні податкові накладні;

в табличній частині з контекстного меню вибрати команду Додавання – Додати;

у вікні Вхідна податкова накладна заповнити вкладку Основні дані

(рис.2.56.).

Рисунок 2.122. Вікно "Вхідна податкова накладна". Вкладка "Основні дані"

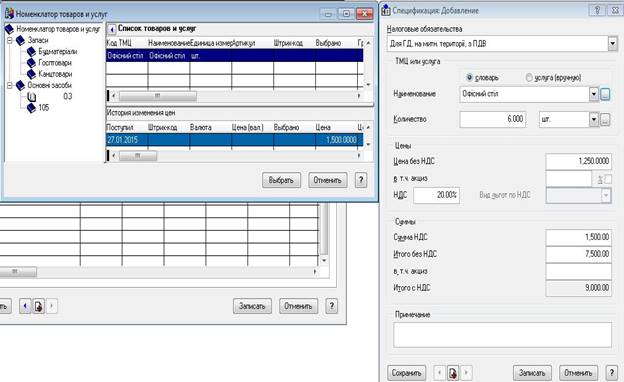

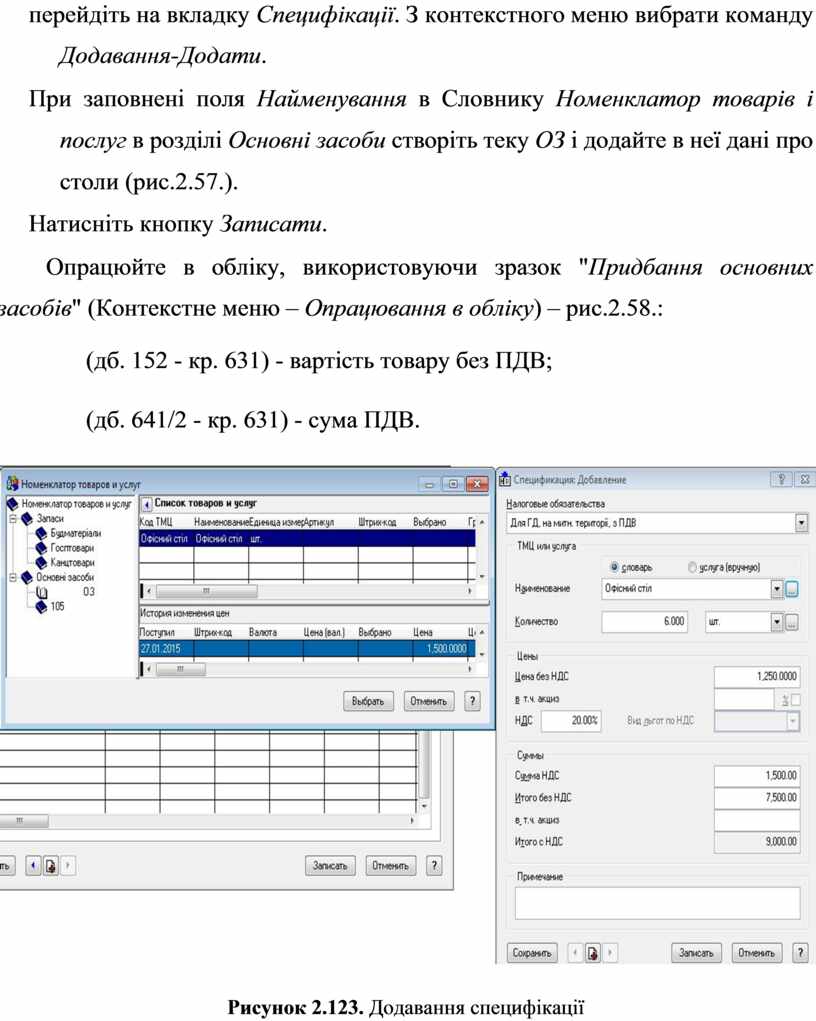

перейдіть на вкладку Специфікації. З контекстного меню вибрати команду Додавання-Додати.

При заповнені поля Найменування в Словнику Номенклатор товарів і послуг в розділі Основні засоби створіть теку ОЗ і додайте в неї дані про столи (рис.2.57.).

Натисніть кнопку Записати.

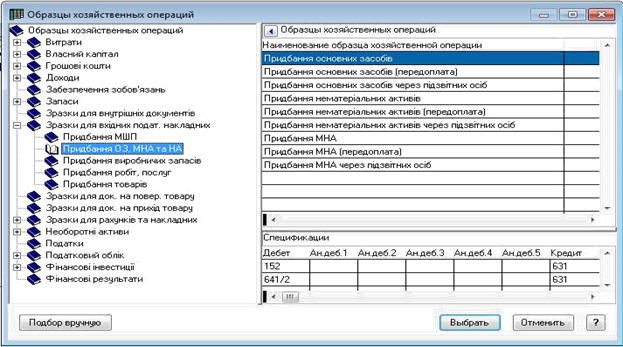

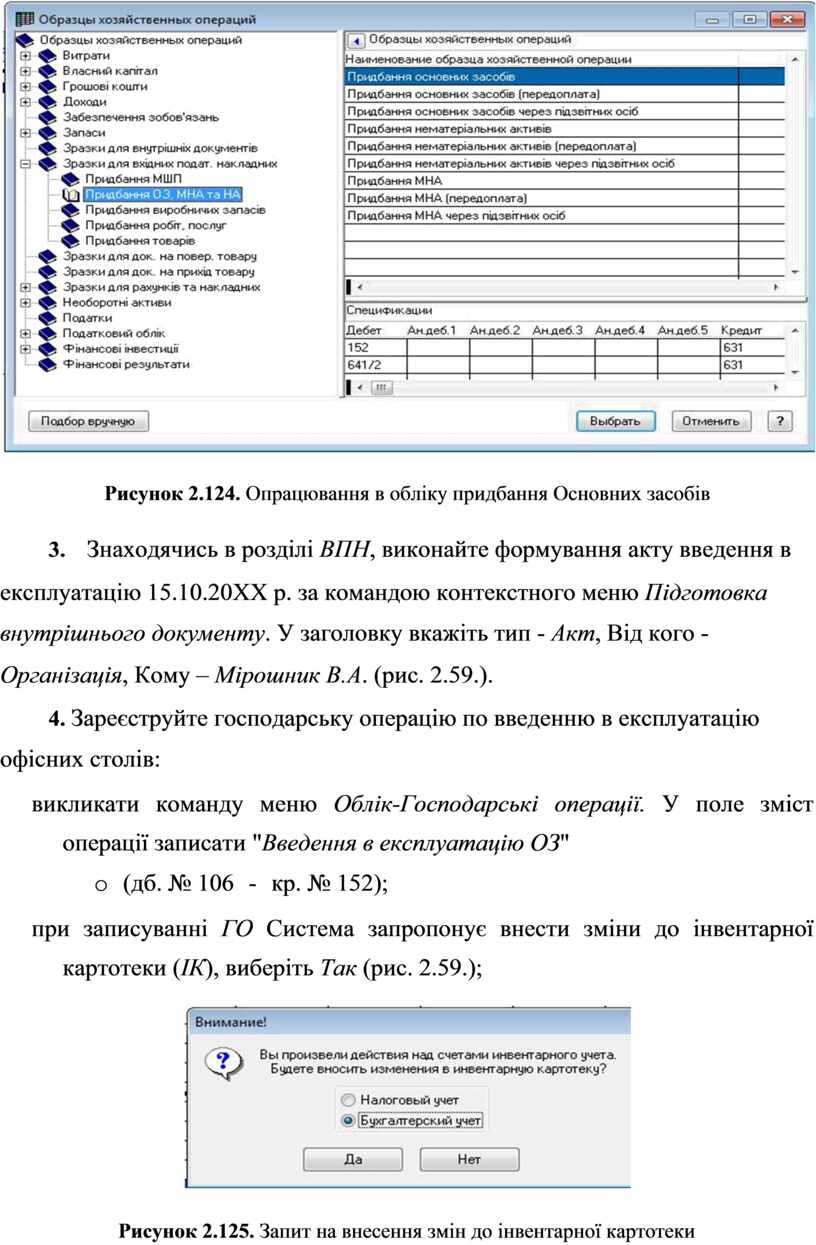

Опрацюйте в обліку, використовуючи зразок "Придбання основних засобів" (Контекстне меню – Опрацювання в обліку) – рис.2.58.:

(дб. 152 - кр. 631) - вартість товару без ПДВ;

(дб. 641/2 - кр. 631) - сума ПДВ.

Рисунок 2.123. Додавання специфікації

Рисунок 2.124. Опрацювання в обліку придбання Основних засобів

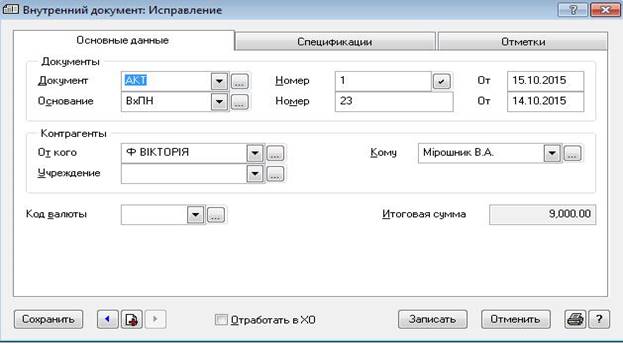

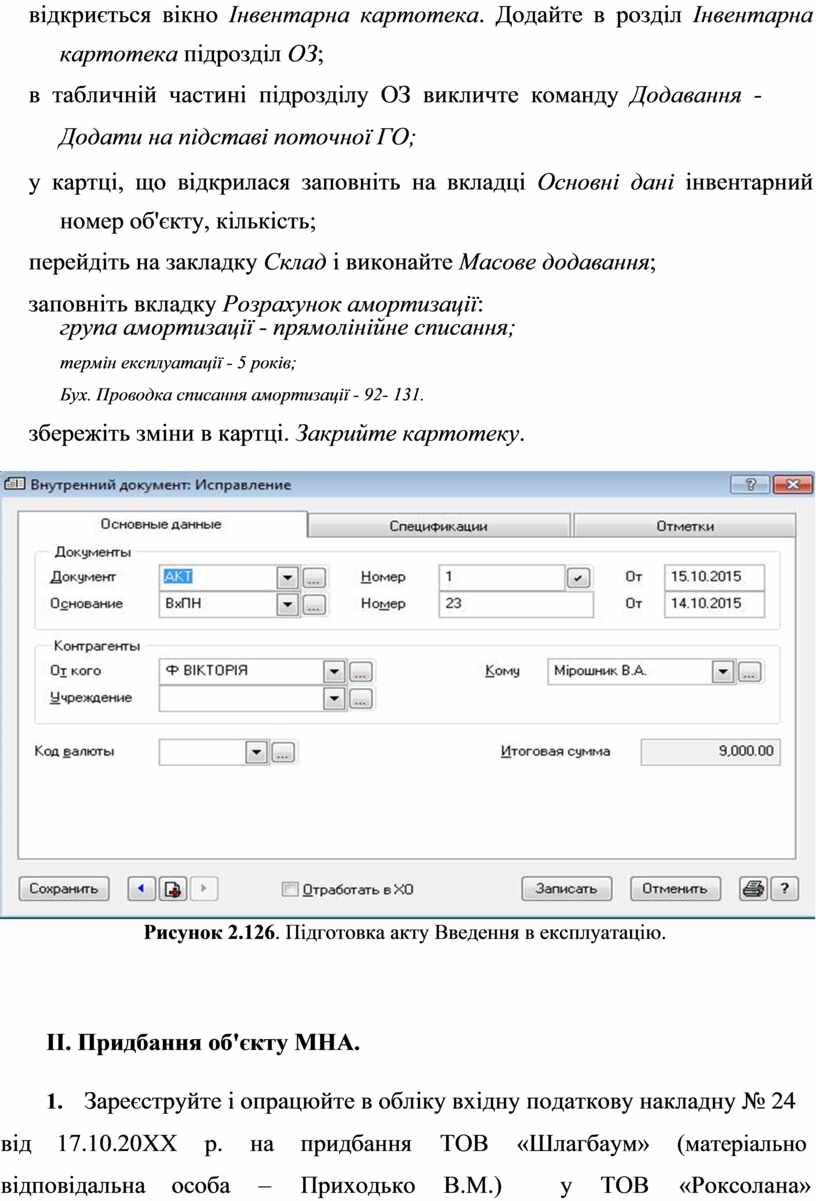

3. Знаходячись в розділі ВПН, виконайте формування акту введення в

експлуатацію 15.10.20ХХ р. за командою контекстного меню Підготовка внутрішнього документу. У заголовку вкажіть тип - Акт, Від кого -

Організація, Кому – Мірошник В.А. (рис. 2.59.).

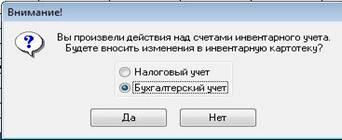

4. Зареєструйте господарську операцію по введенню в експлуатацію офісних столів:

викликати команду меню Облік-Господарські операції. У поле зміст операції записати "Введення в експлуатацію ОЗ"

o (дб. № 106 - кр. № 152);

при записуванні ГО Система запропонує внести зміни до інвентарної картотеки (ІК), виберіть Так (рис. 2.59.);

Рисунок 2.125. Запит на внесення змін до інвентарної картотеки

відкриється вікно Інвентарна картотека. Додайте в розділ Інвентарна картотека підрозділ ОЗ;

в табличній частині підрозділу ОЗ викличте команду Додавання -

Додати на підставі поточної ГО;

у картці, що відкрилася заповніть на вкладці Основні дані інвентарний номер об'єкту, кількість;

перейдіть на закладку Склад і виконайте Масове додавання;

заповніть вкладку Розрахунок амортизації:

група амортизації - прямолінійне списання;

термін експлуатації - 5 років;

Бух. Проводка списання амортизації - 92- 131.

збережіть зміни в картці. Закрийте картотеку.

Рисунок 2.126. Підготовка акту Введення в експлуатацію.

ІІ. Придбання об'єкту МНА.

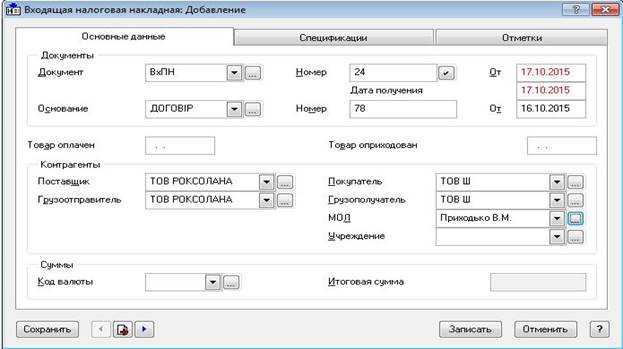

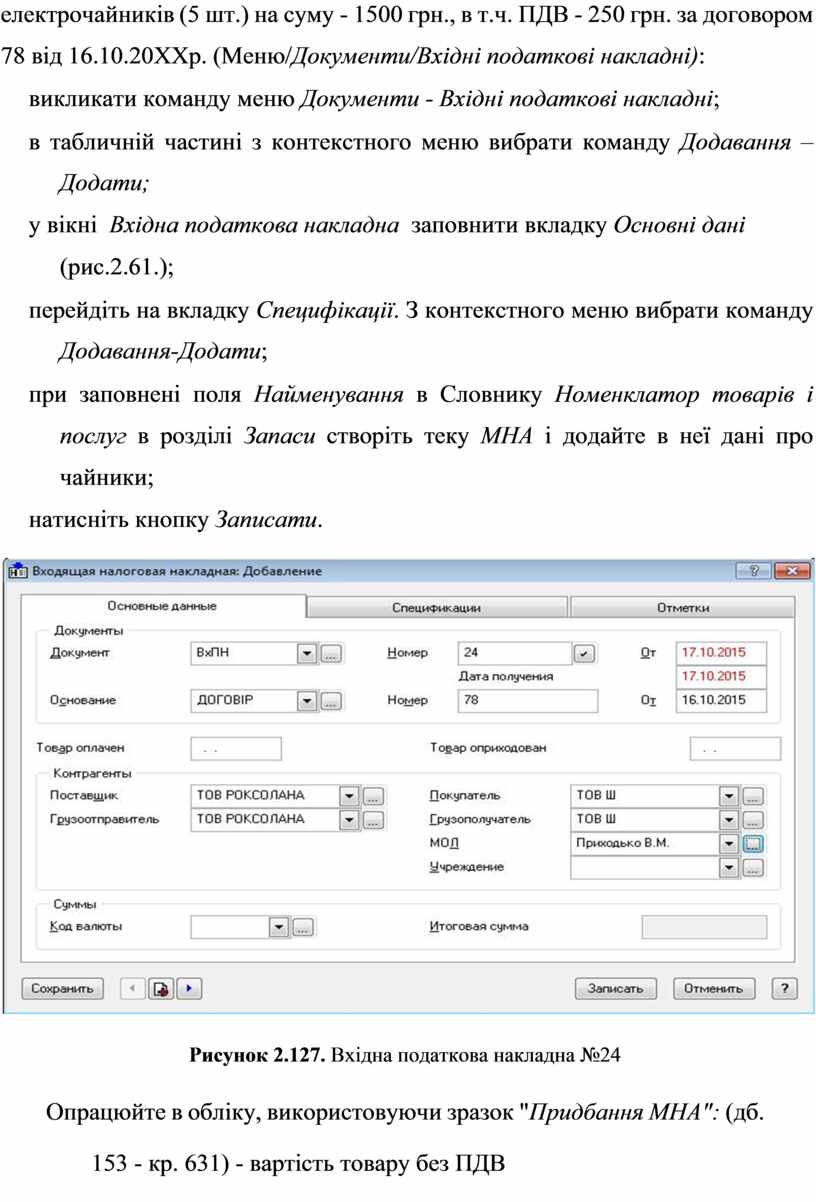

1. Зареєструйте і опрацюйте в обліку вхідну податкову накладну № 24

від 17.10.20ХХ р. на придбання ТОВ «Шлагбаум» (матеріально

відповідальна особа – Приходько В.М.) у ТОВ «Роксолана»

електрочайників (5 шт.) на суму - 1500 грн., в т.ч. ПДВ - 250 грн. за договором 78 від 16.10.20ХХр. (Меню/Документи/Вхідні податкові накладні):

викликати команду меню Документи - Вхідні податкові накладні;

в табличній частині з контекстного меню вибрати команду Додавання – Додати;

у вікні Вхідна податкова накладна заповнити вкладку Основні дані

(рис.2.61.);

перейдіть на вкладку Специфікації. З контекстного меню вибрати команду Додавання-Додати;

при заповнені поля Найменування в Словнику Номенклатор товарів і послуг в розділі Запаси створіть теку МНА і додайте в неї дані про чайники;

натисніть кнопку Записати.

Рисунок 2.127. Вхідна податкова накладна №24

Опрацюйте в обліку, використовуючи зразок "Придбання МНА": (дб. 153 - кр. 631) - вартість товару без ПДВ

(дб. 641/2 - кр. 631) - сума ПДВ.

3. Знаходячись в розділі ВПН, виконайте формування акту введення в

експлуатацію за командою Підготовка внутрішнього документу. У заголовку вкажіть тип - Акт, Від кого - Організація, Кому – Приходько Г.М.

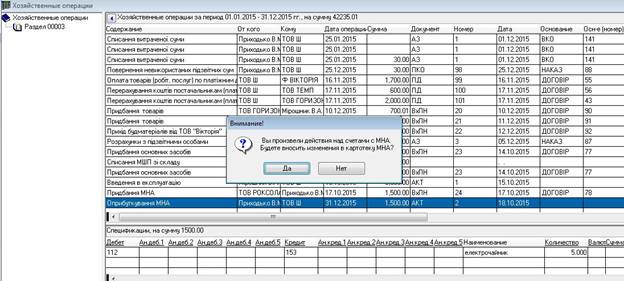

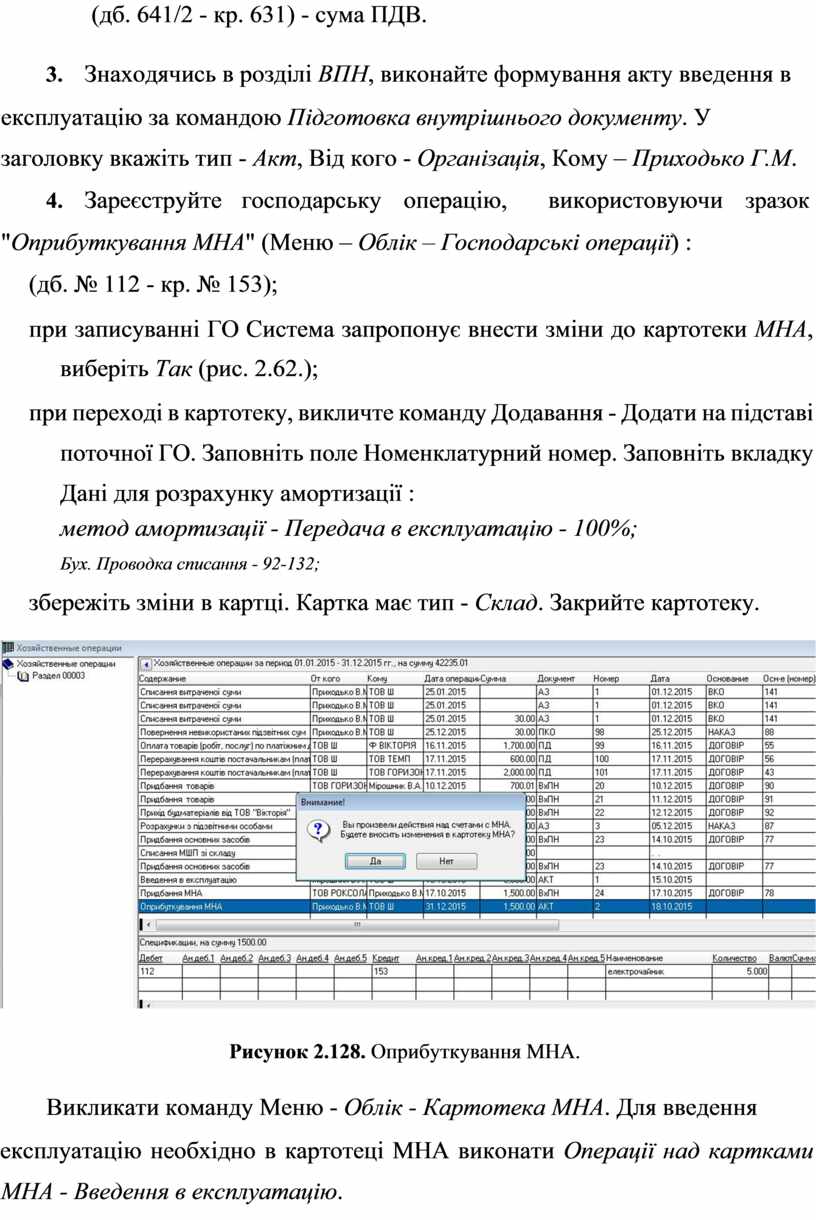

4. Зареєструйте господарську операцію, використовуючи зразок

"Оприбуткування МНА" (Меню – Облік – Господарські операції) :

(дб. № 112 - кр. № 153);

при записуванні ГО Система запропонує внести зміни до картотеки МНА, виберіть Так (рис. 2.62.);

при переході в картотеку, викличте команду Додавання - Додати на підставі поточної ГО. Заповніть поле Номенклатурний номер. Заповніть вкладку Дані для розрахунку амортизації :

метод амортизації - Передача в експлуатацію - 100%;

Бух. Проводка списання - 92-132;

збережіть зміни в картці. Картка має тип - Склад. Закрийте картотеку.

Рисунок 2.128. Оприбуткування МНА.

Викликати команду Меню - Облік - Картотека МНА. Для введення

експлуатацію необхідно в картотеці МНА виконати Операції над картками МНА - Введення в експлуатацію.

У вікні Введення в експлуатацію встановіть кількість - 2 шт,

рахунок - 112, зразок - "Введення МНА в експлуатацію". Натисніть

Записати, буде сформована ГО з проводками дт.112 - кт.112.

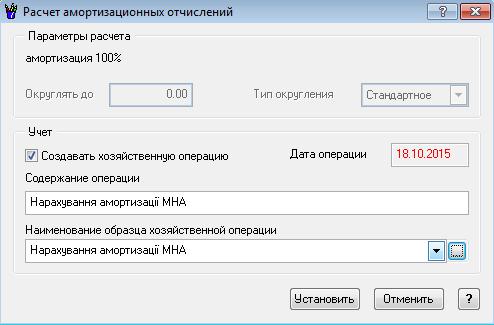

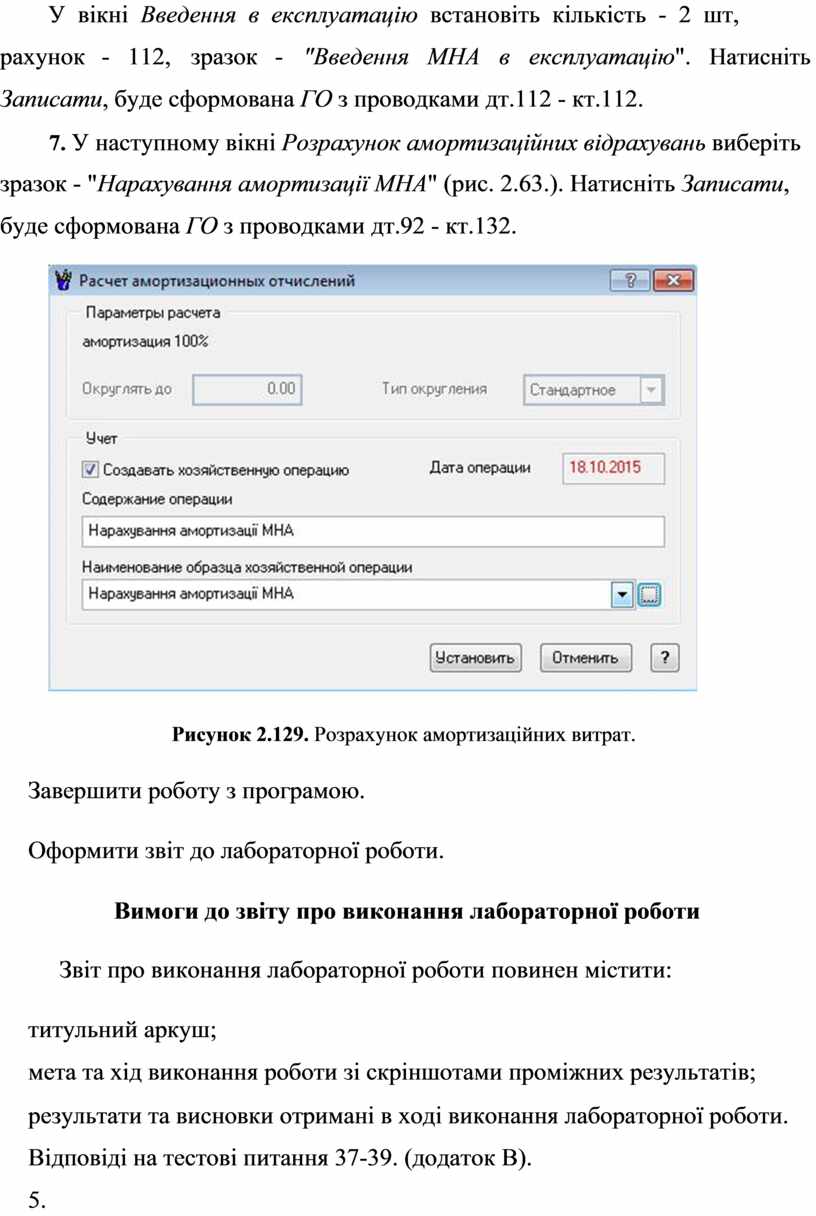

7. У наступному вікні Розрахунок амортизаційних відрахувань виберіть зразок - "Нарахування амортизації МНА" (рис. 2.63.). Натисніть Записати,

буде сформована ГО з проводками дт.92 - кт.132.

Рисунок 2.129. Розрахунок амортизаційних витрат.

Завершити роботу з програмою.

Оформити звіт до лабораторної роботи.

Вимоги до звіту про виконання лабораторної роботи

Звіт про виконання лабораторної роботи повинен містити:

титульний аркуш;

мета та хід виконання роботи зі скріншотами проміжних результатів;

результати та висновки отримані в ході виконання лабораторної роботи.

Відповіді на тестові питання 37-39. (додаток В).

5.

Контрольні запитання до лабораторної роботи 5

Які предмети належать до малоцінних необоротних матеріальних активів?

Як відображається надходження малоцінних необоротних матеріальних активів?

Як відображається вибуття малоцінних необоротних матеріальних активів?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.