Поделиться

ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО

БУХГАЛТЕРСКОМУ УЧЕТУ: практическое пособие

|

Преподаватель:

Таймасханова Эльмира Магомедовна

ВЕДЕНИЕ

Лабораторный практикум подготовлен в соответствии с требованиями ФГОС ВПО по направлению подготовки 080100 «Экономика» квалификация (степень) «Бакалавр» профиль «Бухгалтерский учет, анализ и аудит» и программной дисциплиной

«Компьютерный практикум», рекомендованной Министерством образования РФ и УМО по образованию в области финансов, учета и мировой экономики.

Состав и структура лабораторного практикума соответствует требованиям по ведению и составлению годовой бухгалтерской отчетности с применением программы «1С: Предприятие 8.2». Посредством выполнений заданий лабораторного практикума у будущих специалистов твердые теоретические знания и практические навыки по организации бухгалтерского учета, способствует выработке, обоснованию и принятию эффективных решений в области финансовой политики, управления экономикой, а также налогообложения организаций.

Процесс выполнения заданий данного лабораторного практикума направлен на формирование следующих компетенций:

способен находить организационно-управленческие решения и готов нести за них ответственность;

способен к саморазвитию, повышению своей квалификации и мастерства;

осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к выполнению профессиональной деятельности;

владеет основными методами, способами и средствами получения, хранения, переработки информации, имеет навыки работы с компьютером как средством управления информацией, способен работать с информацией в глобальных компьютерных сетях;

способен собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов;

способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов;

выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами;

способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач;

выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы;

способен на основе описания экономических процессов и явлений строить стандартные теоретические и экономические модели, анализировать и содержательно интерпретировать полученные результаты; анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и использовать полученные сведения для принятия управленческих решений;

собрать необходимые данные, проанализировать их и подготовить информационный обзор и / или аналитический отчет;

использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии;

критически оценить предлагаемые варианты управленческих решений и разработать и обосновать предложения по их совершенствованию с учетом критериев социально - экономической эффективности, рисков и возможных социально-экономических последствий.

В ходе выполнения практических заданий в рамках лабораторного практикума решаются следующие основные задачи:

· подготовка исходных данных для проведения расчетов экономических и социально- экономических показателей, характеризующих деятельность хозяйствующих субъектов;

· проведение расчетов экономических и социально-экономических показателей на основе типовых методик, с учетом действующей номативно-правовой базы;

· поиск информации по полученному заданию, сбор и анализ данных, необходимых для проведения конкретных экономических расчетов;

· обработка массивов экономических данных в соответствии с поставленной задачей, анализ, оценка, интерпретация полученных результатов и полученных выводов;

· подготовка информационных обзоров, аналитических отчетов;

· участие в разработке вариантов управленческих решений, обосновании их выбора на основе критериев социально-экономической эффективности с учетом рисков и возможных социально-экономических последствий принимаемых решений;

· организация выполнения порученного этапа работы;

· оперативное управление малыми коллективами и группами, сформированными для реализации конкретного экономического проекта.

С этой целью в лабораторном практикуме задания приведены по следующим темам: формирование сведений об организации в программе, заполнение справочников, ведение учета финансово-хозяйственной деятельности организации, учет вкладов в уставный капитал, учет расчетов с поставщиками и покупателями, учет основных средств, учет затрат на производство и выход продукции, учет продажи продукции, кадровый учет и учет расчетов по оплате труда, подготовительная работа и порядок формирования годовой бухгалтерской отчетности.

Практикум состоит из трех разделов, раскрывающих содержание соответствующих тем дисциплины. Данный лабораторный практикум позволяет проводить как семинары, так и практические занятия.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ...................................................................................................... 4

ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО БУХГАЛТЕРСКОМУ УЧЕТУ С ПРИМЕНЕНИЕМ ПРОГРАММЫ «1С: ПРЕДПРИЯТИЕ 8.2»......................... 8

1 ФОРМИРОВАНИЕ СВЕДЕНИЙ ОБ ОРГАНИЗАЦИИ В ПРОГРАММЕ. ЗАПОЛНЕНИЕ

СПРАВОЧНИКОВ........................................................................................................................... 8

Практическое задание № 1......................................................................... 8

Практическое задание № 2....................................................................... 10

Практическое задание № 3....................................................................... 11

Практическое задание № 4....................................................................... 11

Практическое задание № 5....................................................................... 12

Практическое задание № 6....................................................................... 15

2 ВЕДЕНИЕ УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ....... 15

2.1 УЧЕТ ВКЛАДОВ В УСТАВНЫЙ КАПИТАЛ......................................................................... 15

Практическое задание № 7....................................................................... 15

Практическое задание № 8....................................................................... 16

Практическое задание № 9....................................................................... 16

Практическое задание № 10..................................................................... 17

Практическое задание № 11..................................................................... 17

Практическое задание № 12..................................................................... 18

Практическое задание № 13..................................................................... 18

2.2 УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ............................................... 19

Практическое задание № 14..................................................................... 19

Практическое задание № 15..................................................................... 20

Практическое задание № 16..................................................................... 21

Практическое задание № 17..................................................................... 21

Практическое задание № 18..................................................................... 22

Практическое задание № 19..................................................................... 23

Практическое задание № 20..................................................................... 23

2.3 УЧЕТ ОСНОВНЫХ СРЕДСТВ............................................................................................... 24

Практическое задание № 21..................................................................... 24

Практическое задание № 22..................................................................... 25

Практическое задание № 23..................................................................... 25

Практическое задание № 24..................................................................... 26

Практическое задание № 25..................................................................... 27

2.4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И ВЫХОД ПРОДУКЦИИ.............................................. 27

Практическое задание № 26..................................................................... 27

Практическое задание № 27..................................................................... 28

Практическое задание № 28..................................................................... 29

Практическое задание № 29..................................................................... 30

2.5 УЧЕТ ПРОДАЖИ ПРОДУКЦИИ......................................................................................... 30

Практическое задание № 30..................................................................... 30

Практическое задание № 31..................................................................... 31

Практическое задание № 32..................................................................... 32

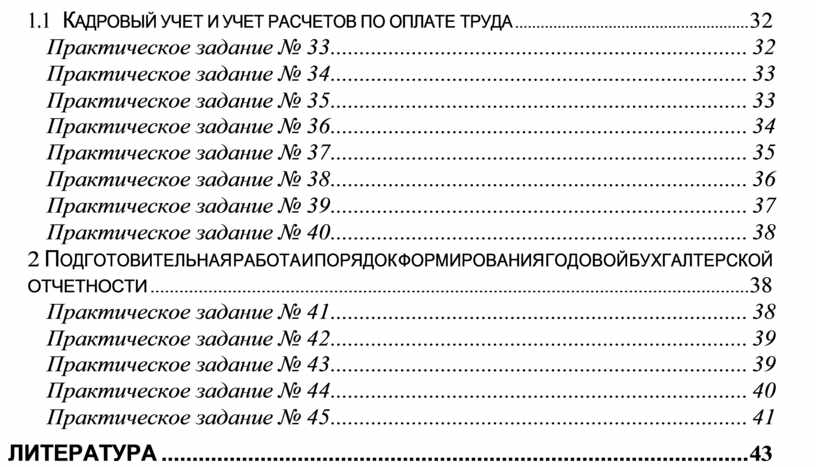

2.6 КАДРОВЫЙ УЧЕТ И УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА................................................ 32

Практическое задание № 33..................................................................... 32

Практическое задание № 34..................................................................... 33

Практическое задание № 35..................................................................... 33

Практическое задание № 36..................................................................... 34

Практическое задание № 37..................................................................... 35

Практическое задание № 38..................................................................... 36

Практическое задание № 39..................................................................... 37

Практическое задание № 40..................................................................... 38

3 ПОДГОТОВИТЕЛЬНАЯ РАБОТА И ПОРЯДОК ФОРМИРОВАНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ........................................................................................................................... 38

Практическое задание № 41..................................................................... 38

Практическое задание № 42..................................................................... 39

Практическое задание № 43..................................................................... 39

Практическое задание № 44..................................................................... 40

Практическое задание № 45..................................................................... 41

ЛИТЕРАТУРА................................................................................................. 43

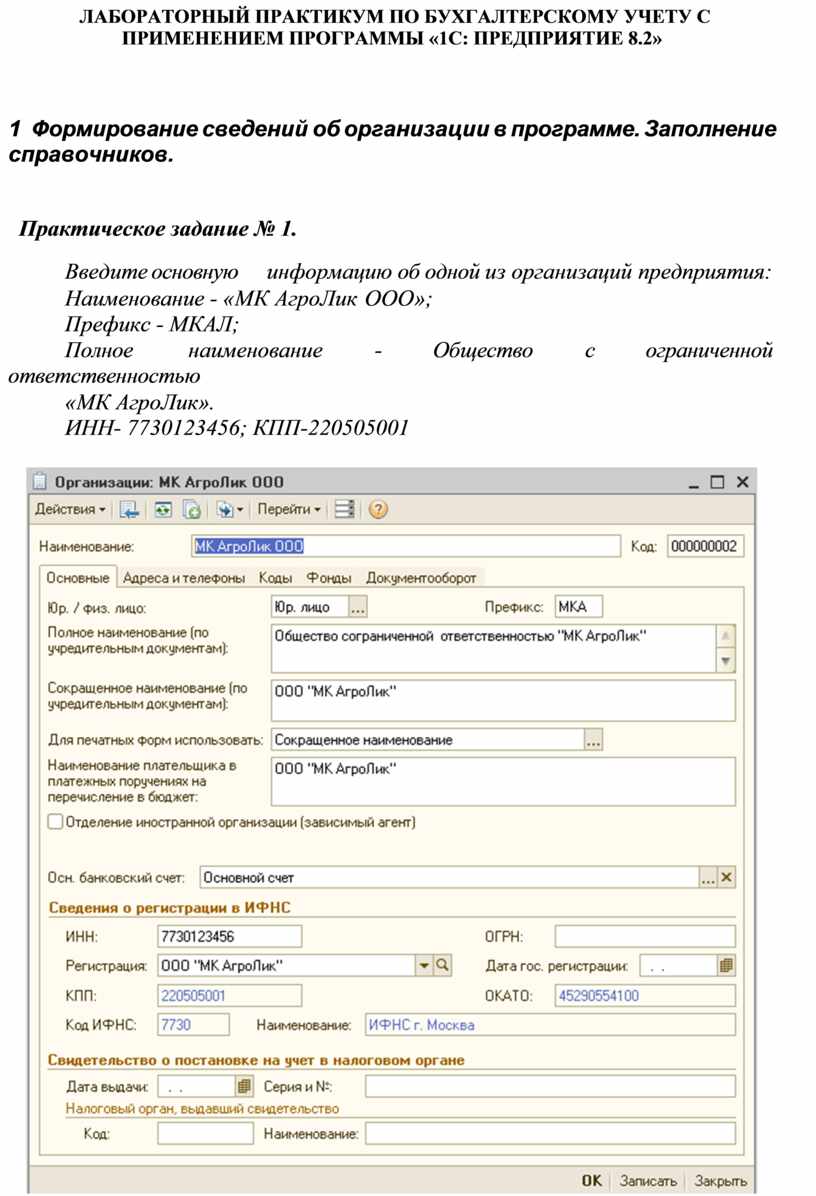

ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО БУХГАЛТЕРСКОМУ УЧЕТУ С ПРИМЕНЕНИЕМ ПРОГРАММЫ «1С: ПРЕДПРИЯТИЕ 8.2»

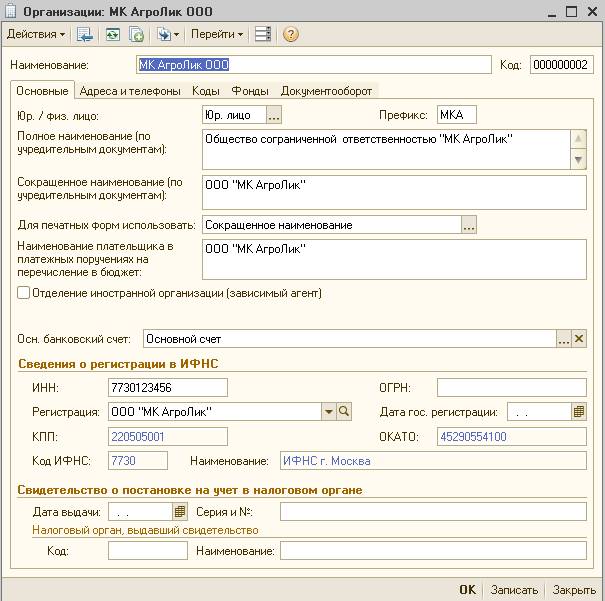

Введите основную информацию об одной из организаций предприятия: Наименование - «МК АгроЛик ООО»;

Префикс - МКАЛ;

Полное наименование - Общество с ограниченной ответственностью

«МК АгроЛик».

ИНН- 7730123456; КПП-220505001

|

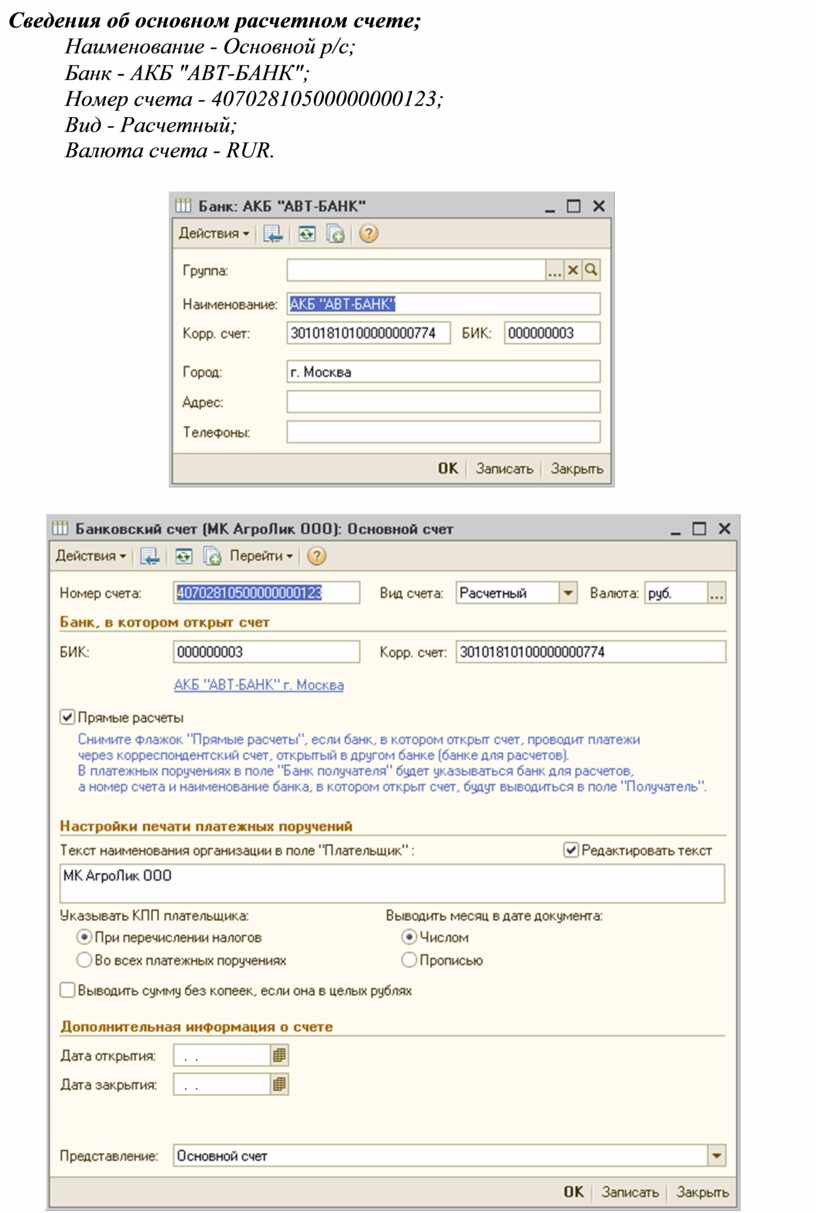

Наименование - Основной р/с; Банк - АКБ "АВТ-БАНК";

Номер счета - 40702810500000000123;

Вид - Расчетный; Валюта счета - RUR.

|

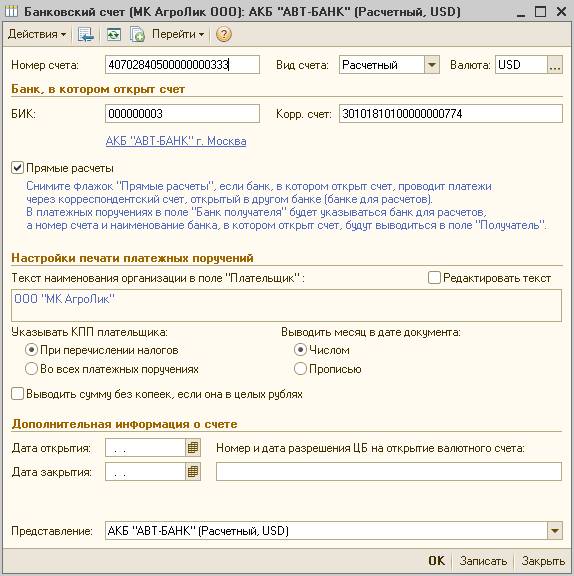

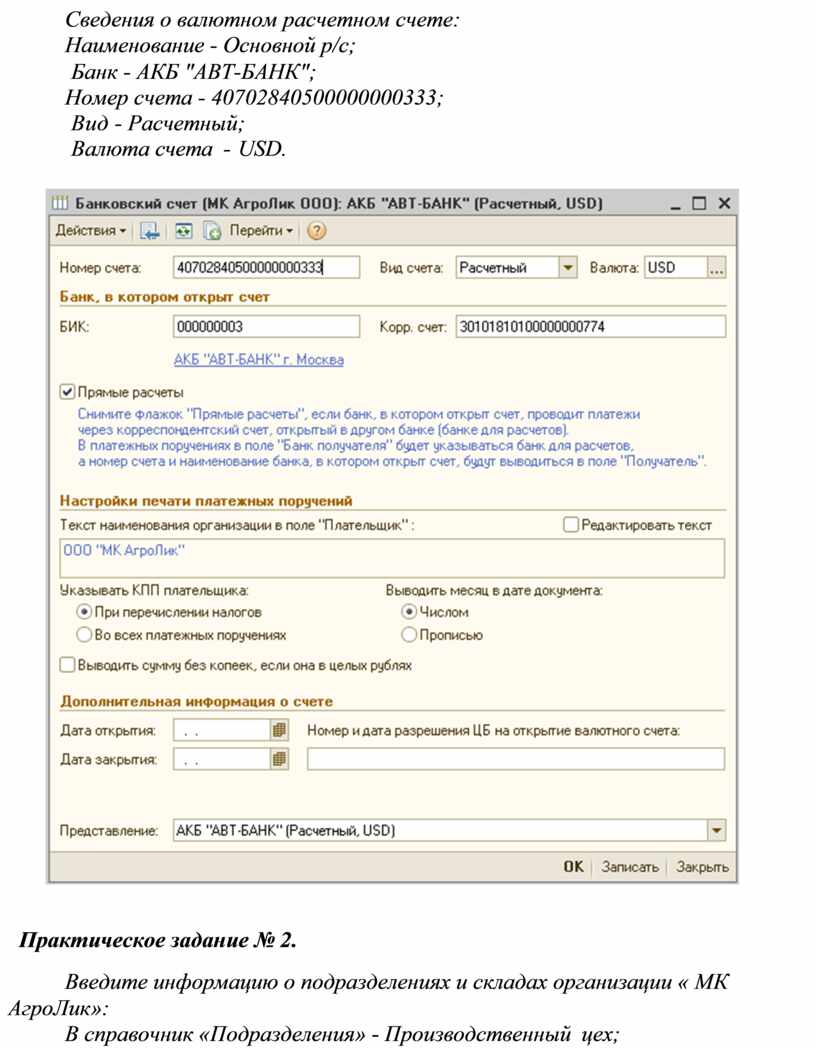

Сведения о валютном расчетном счете:

Наименование - Основной р/с; Банк - АКБ "АВТ-БАНК";

Номер счета - 40702840500000000333;

Вид - Расчетный; Валюта счета - USD.

|

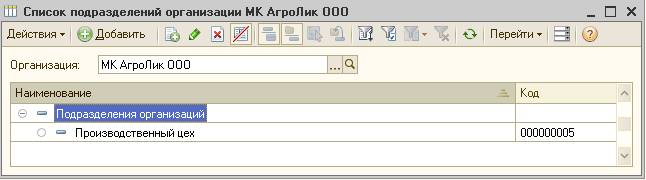

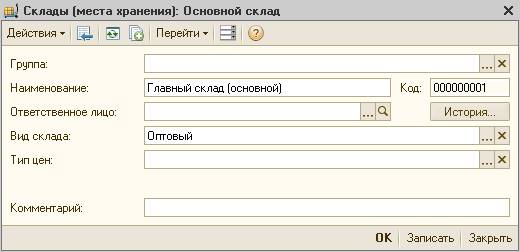

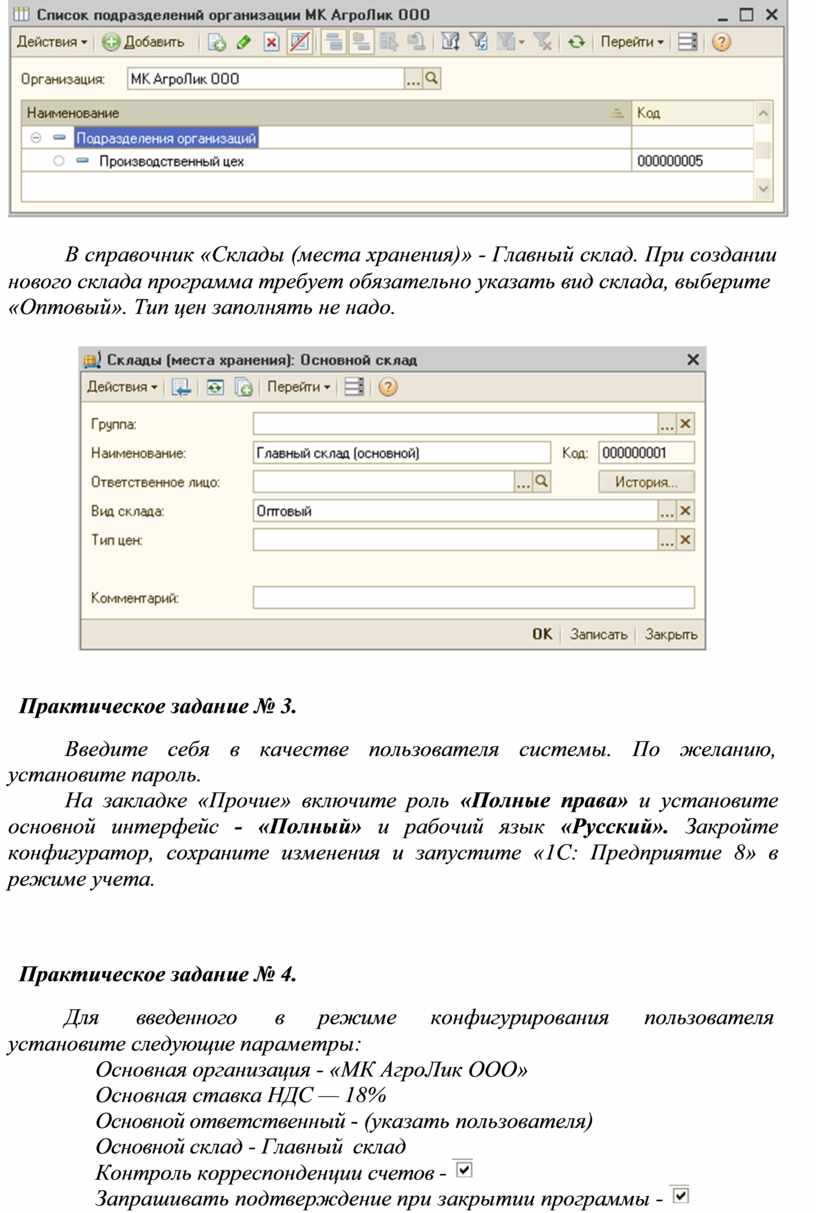

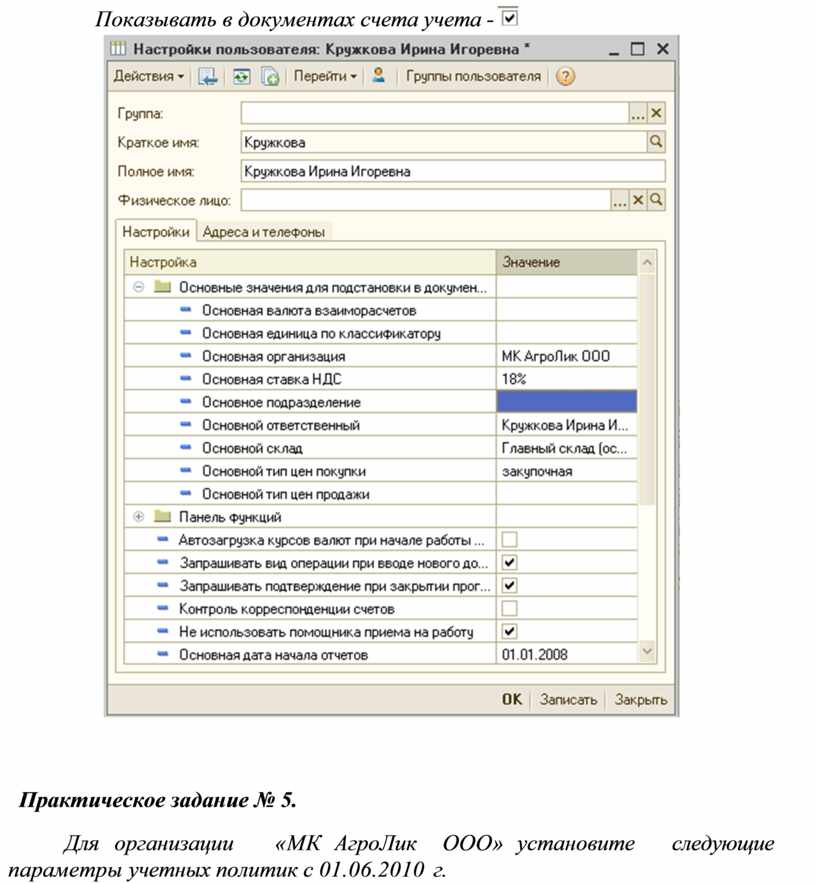

Введите информацию о подразделениях и складах организации « МК АгроЛик»:

В справочник «Подразделения» - Производственный цех;

В справочник «Склады (места хранения)» - Главный склад. При создании нового склада программа требует обязательно указать вид склада, выберите

«Оптовый». Тип цен заполнять не надо.

|

Введите себя в качестве пользователя системы. По желанию, установите пароль.

На закладке «Прочие» включите роль «Полные права» и установите основной интерфейс - «Полный» и рабочий язык «Русский». Закройте конфигуратор, сохраните изменения и запустите «1С: Предприятие 8» в режиме учета.

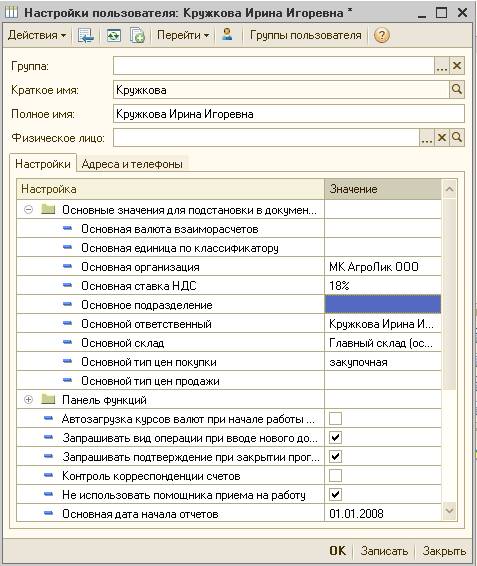

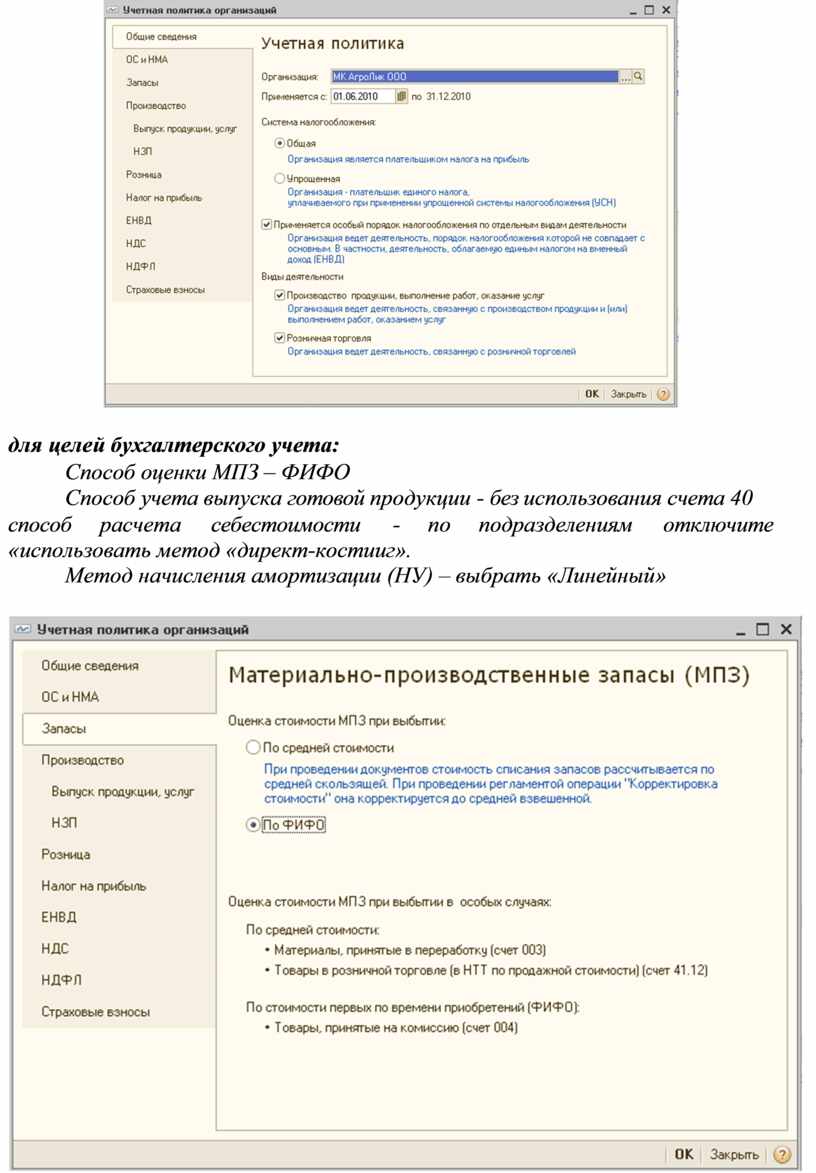

Для введенного в режиме конфигурирования пользователя установите следующие параметры:

Основная организация - «МК АгроЛик ООО» Основная ставка НДС — 18%

Основной ответственный - (указать пользователя) Основной склад - Главный склад

Контроль

корреспонденции счетов - ![]()

Запрашивать подтверждение при закрытии

программы - ![]()

Показывать в документах счета учета - ![]()

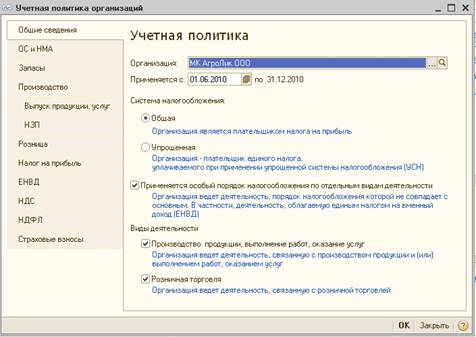

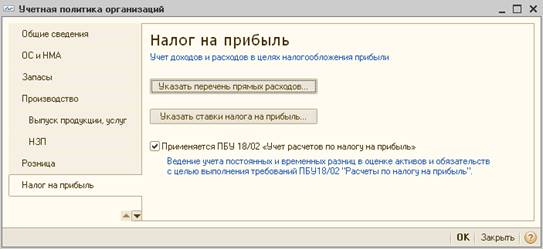

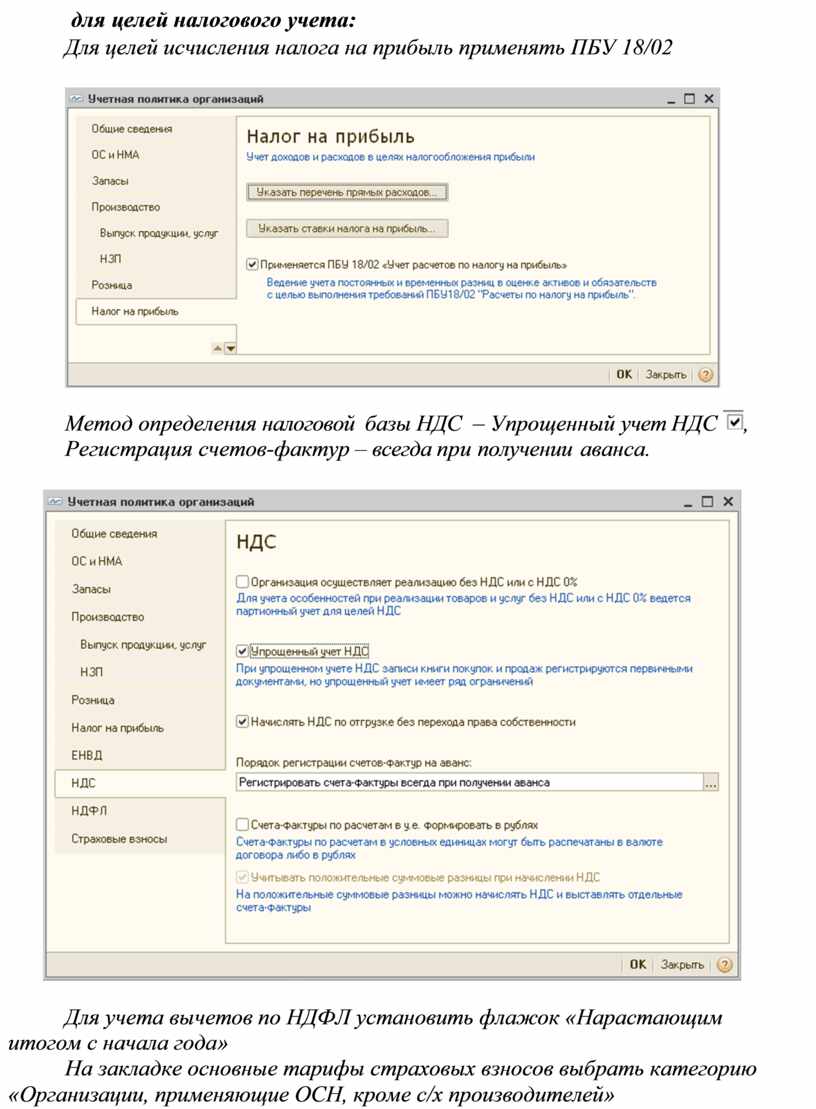

Для организации «МК АгроЛик ООО» установите следующие параметры учетных политик с 01.06.2010 г.

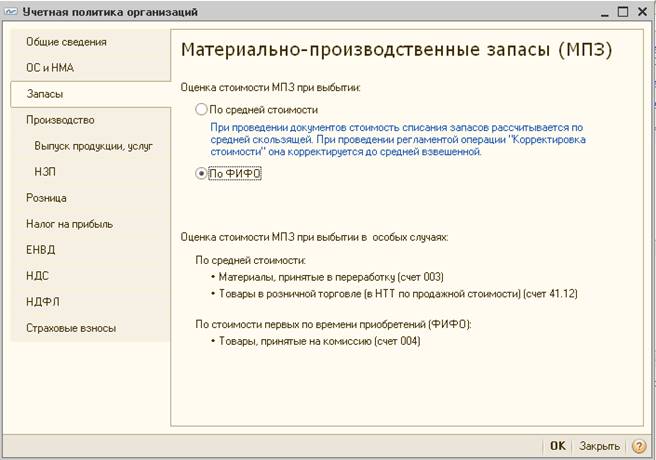

Способ оценки МПЗ – ФИФО

Способ учета выпуска готовой продукции - без использования счета 40 способ расчета себестоимости - по подразделениям отключите

«использовать метод «директ-костииг».

Метод начисления амортизации (НУ) – выбрать «Линейный»

|

Для целей исчисления налога на прибыль применять ПБУ 18/02

|

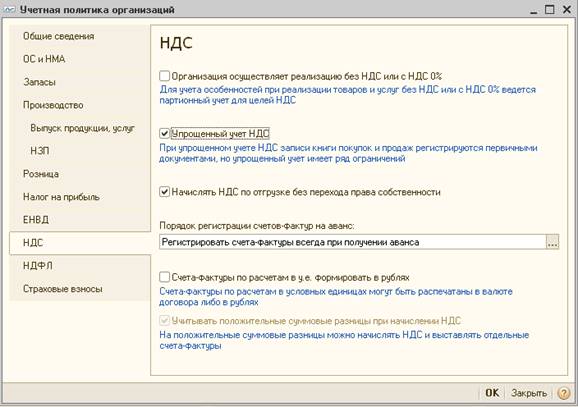

Метод

определения налоговой базы НДС –

Упрощенный учет НДС ![]() , Регистрация счетов-фактур – всегда при

получении аванса.

, Регистрация счетов-фактур – всегда при

получении аванса.

|

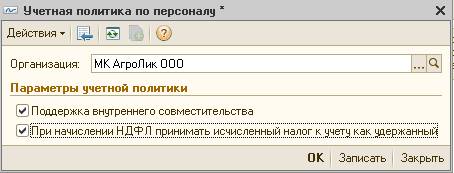

Для учета вычетов по НДФЛ установить флажок «Нарастающим итогом с начала года»

На закладке основные тарифы страховых взносов выбрать категорию

«Организации, применяющие ОСН, кроме с/х производителей»

Установите следующие параметры учетной политики по персоналу

|

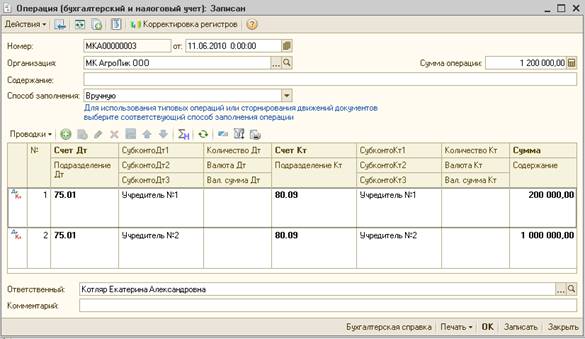

Введите следующую операцию по регистрации уставного капитала организации «МК АгроЛик» от 11.06.2010 г. регистрируется уставный капитал. Учредителями являются следующие контрагенты:

«Учредитель 1» - физическое лицо.

Сумма в уставном капитале - 200 000,00 руб.

«Учредитель 2» - юридическое лицо. Необходимо добавить два расчетных счета - один в рублях и один в валюте -USD.

Сумма в уставном капитале - 1 000 000,00 руб.

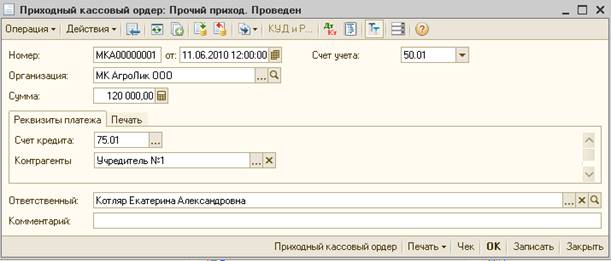

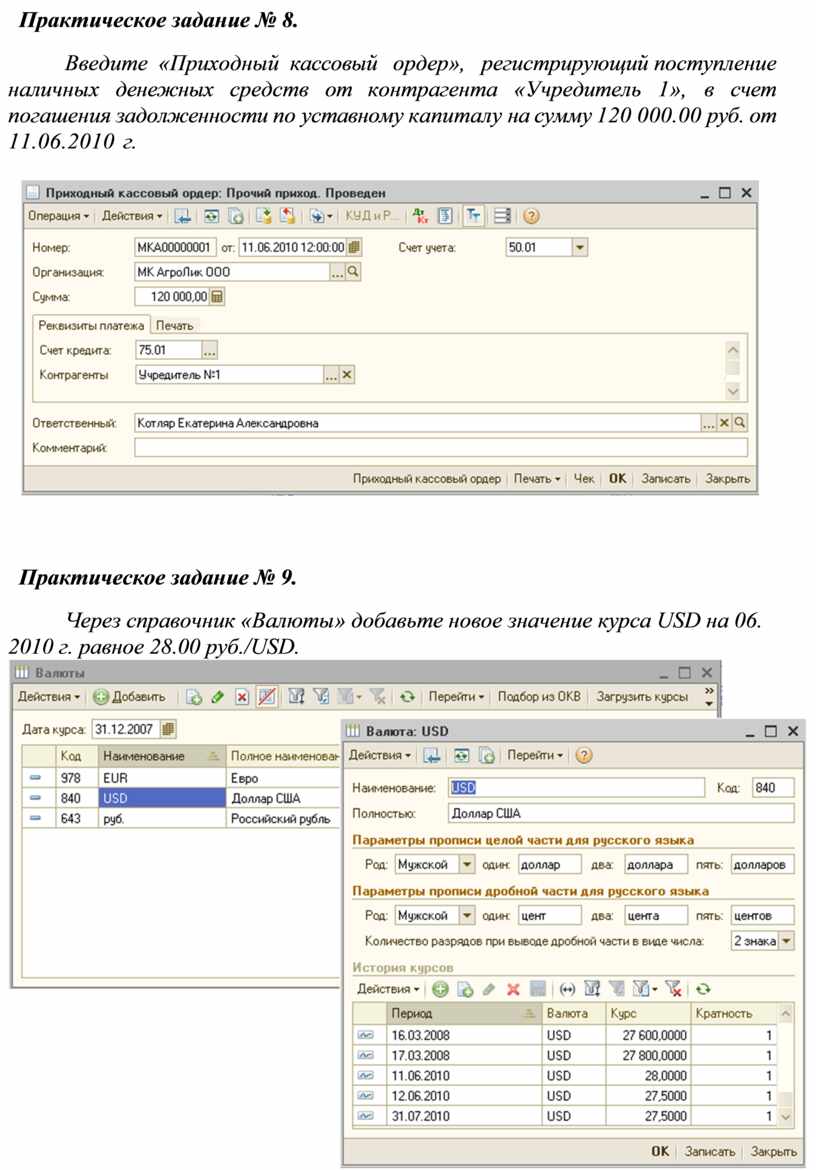

Введите «Приходный кассовый ордер», регистрирующий поступление наличных денежных средств от контрагента «Учредитель 1», в счет погашения задолженности по уставному капиталу на сумму 120 000.00 руб. от 11.06.2010 г.

|

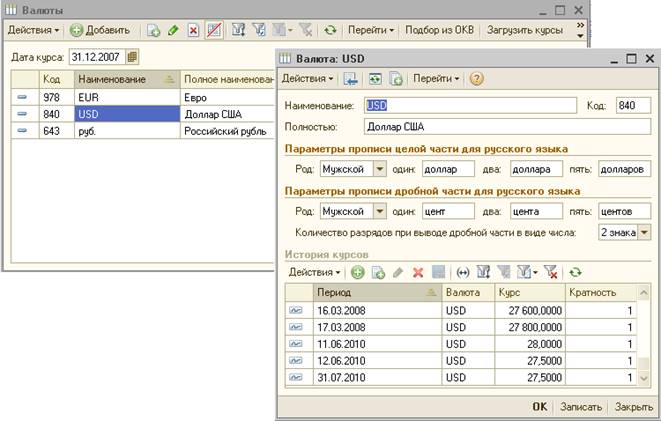

Через справочник «Валюты» добавьте новое значение курса USD на 06.

2010 г. равное 28.00 руб./USD.

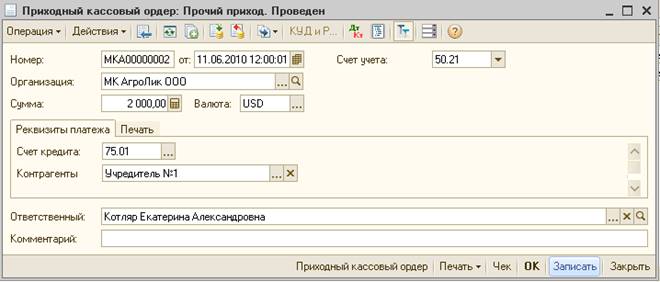

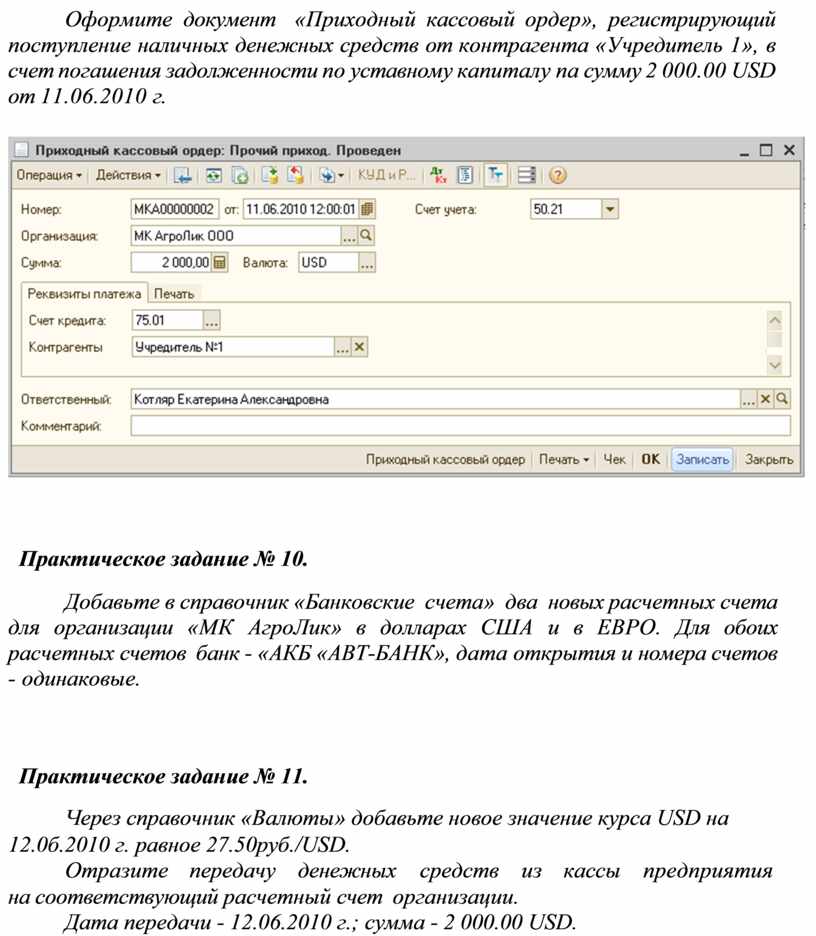

Оформите документ «Приходный кассовый ордер», регистрирующий поступление наличных денежных средств от контрагента «Учредитель 1», в счет погашения задолженности по уставному капиталу па сумму 2 000.00 USD от 11.06.2010 г.

|

Добавьте в справочник «Банковские счета» два новых расчетных счета для организации «МК АгроЛик» в долларах США и в ЕВРО. Для обоих расчетных счетов банк - «АКБ «АВТ-БАНК», дата открытия и номера счетов - одинаковые.

Через справочник «Валюты» добавьте новое значение курса USD на 12.0б.2010 г. равное 27.50руб./USD.

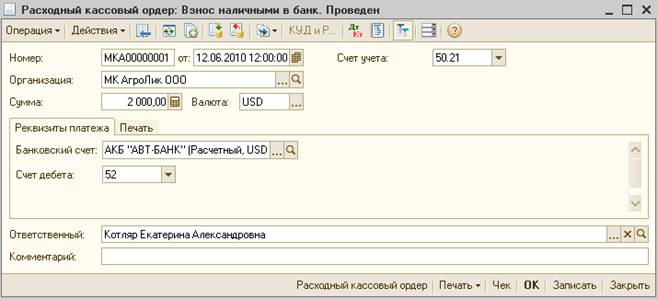

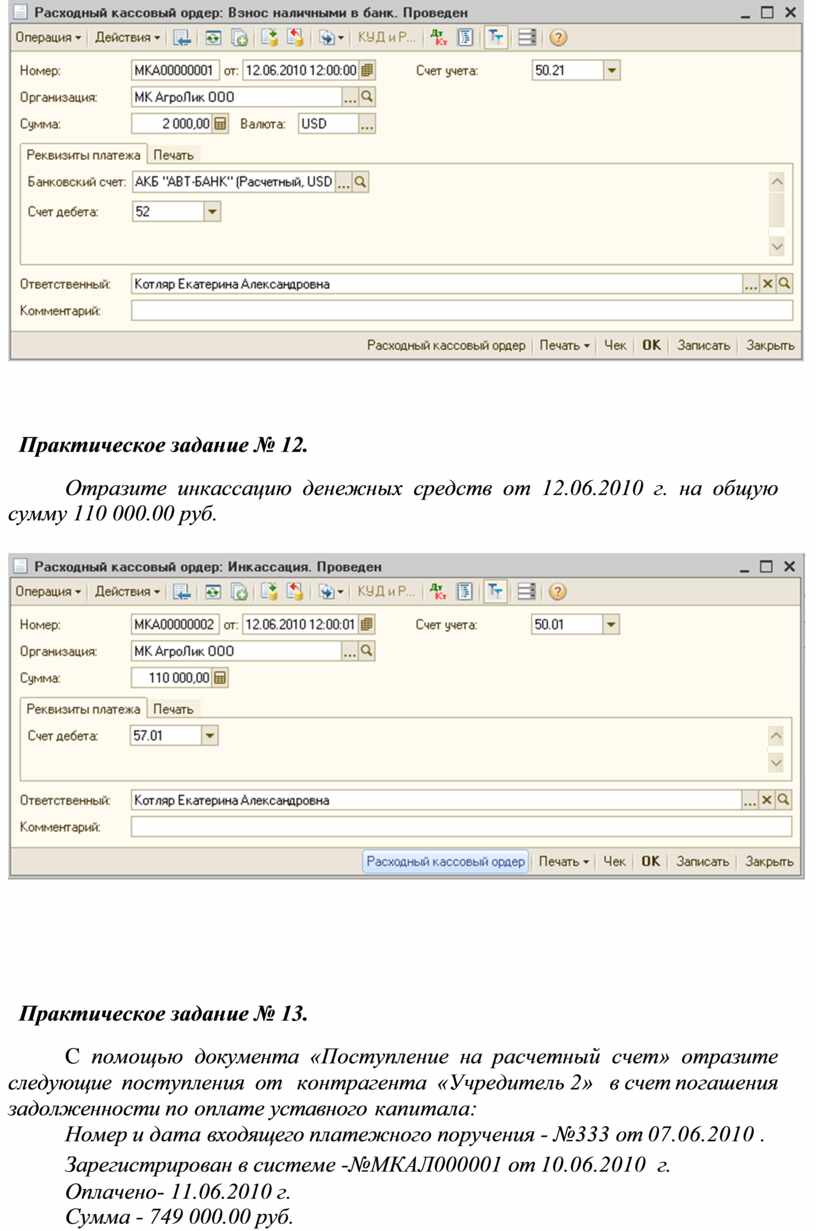

Отразите передачу денежных средств из кассы предприятия

на соответствующий расчетный счет организации.

Дата передачи - 12.06.2010 г.; сумма - 2 000.00 USD.

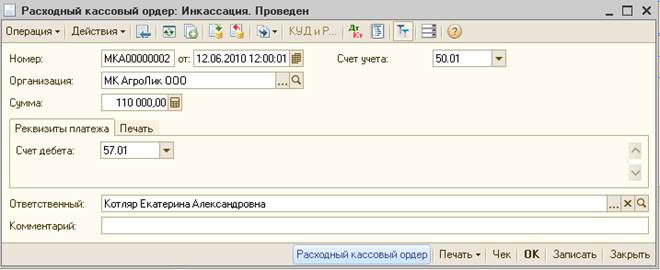

Отразите инкассацию денежных средств от 12.06.2010 г. на общую сумму 110 000.00 руб.

|

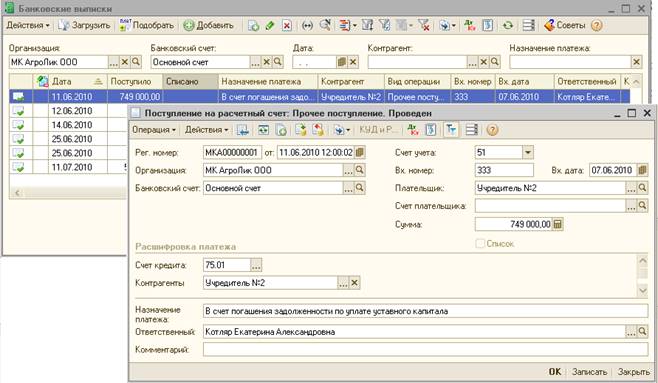

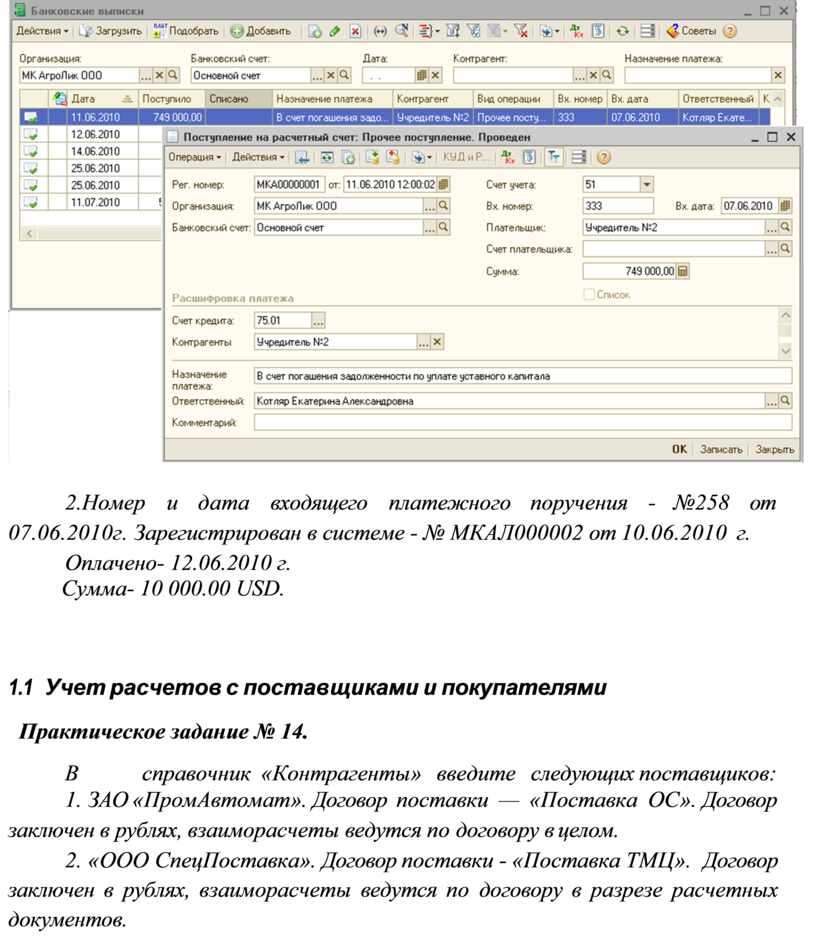

С помощью документа «Поступление на расчетный счет» отразите следующие поступления от контрагента «Учредитель 2» в счет погашения задолженности по оплате уставного капитала:

Номер и дата входящего платежного поручения - №333 от 07.06.2010 . Зарегистрирован в системе -№МКАЛ000001 от 10.06.2010 г.

Оплачено- 11.06.2010 г.

Сумма - 749 000.00 руб.

2.Номер и дата входящего платежного поручения - №258 от 07.06.2010г. Зарегистрирован в системе - № МКАЛ000002 от 10.06.2010 г.

Оплачено- 12.06.2010 г.

Сумма- 10 000.00 USD.

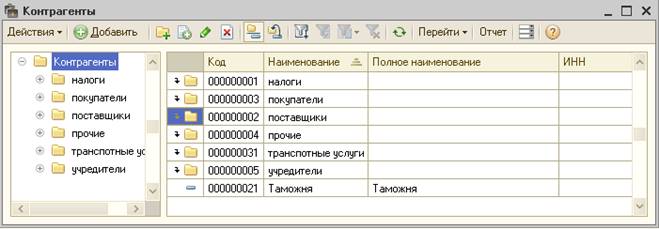

В справочник «Контрагенты» введите следующих поставщиков:

1. ЗАО «ПромАвтомат». Договор поставки — «Поставка ОС». Договор заключен в рублях, взаиморасчеты ведутся по договору в целом.

2. «ООО СпецПоставка». Договор поставки - «Поставка ТМЦ». Договор заключен в рублях, взаиморасчеты ведутся по договору в разрезе расчетных документов.

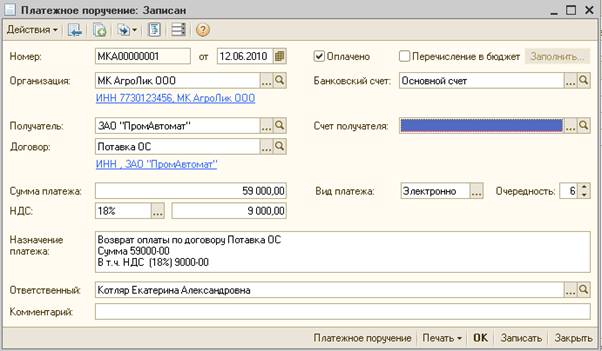

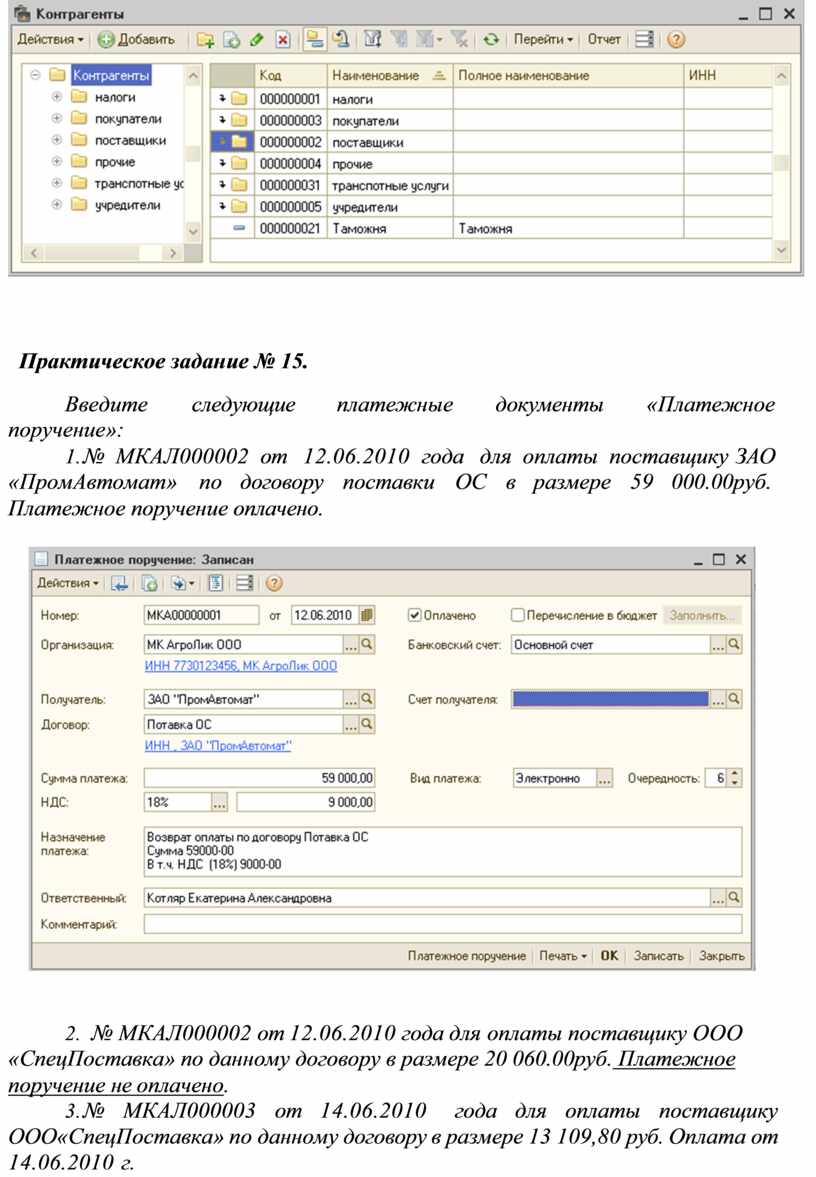

Введите следующие платежные документы «Платежное поручение»:

1. № МКАЛ000002 от 12.06.2010 года для оплаты поставщику ЗАО

«ПромАвтомат» по договору поставки ОС в размере 59 000.00руб. Платежное поручение оплачено.

|

2. № МКАЛ000002 от 12.06.2010 года для оплаты поставщику ООО

«СпецПоставка» по данному договору в размере 20 060.00руб. Платежное

поручение не оплачено.

3. № МКАЛ000003 от 14.06.2010 года для оплаты поставщику ООО«СпецПоставка» по данному договору в размере 13 109,80 руб. Оплата от 14.06.2010 г.

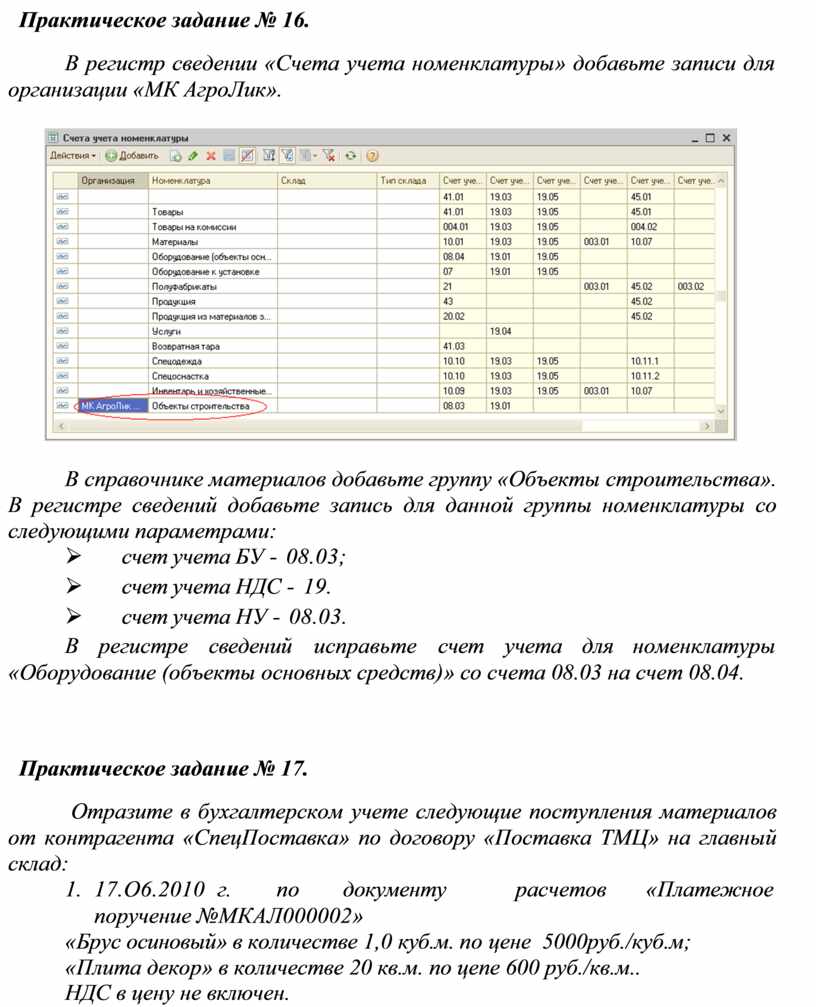

В регистр сведении «Счета учета номенклатуры» добавьте записи для организации «МК АгроЛик».

|

В справочнике материалов добавьте группу «Объекты строительства». В регистре сведений добавьте запись для данной группы номенклатуры со следующими параметрами:

Ø счет учета БУ - 08.03;

Ø счет учета НДС - 19.

Ø счет учета НУ - 08.03.

В регистре сведений исправьте счет учета для номенклатуры

«Оборудование (объекты основных средств)» со счета 08.03 на счет 08.04.

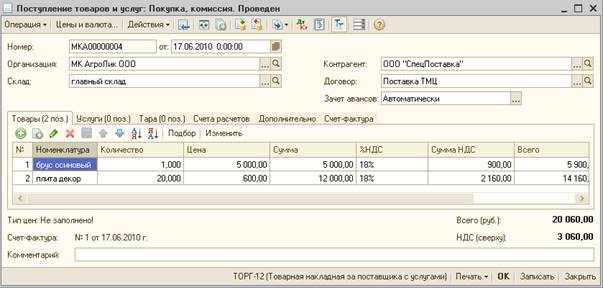

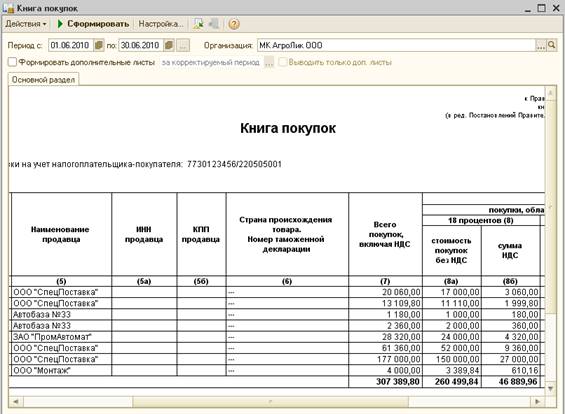

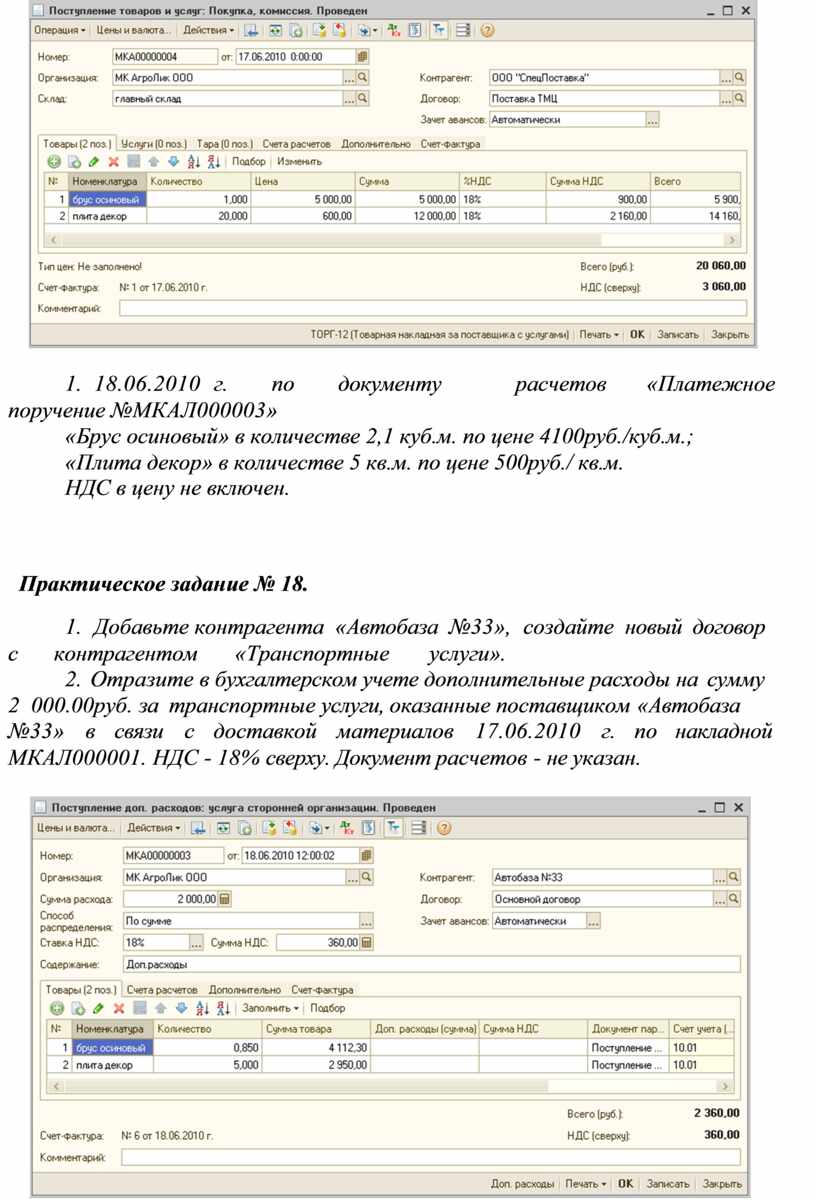

Отразите в бухгалтерском учете следующие поступления материалов от контрагента «СпецПоставка» по договору «Поставка ТМЦ» на главный склад:

1. 17.О6.2010 г. по документу расчетов «Платежное поручение №МКАЛ000002»

«Брус осиновый» в количестве 1,0 куб.м. по цене 5000руб./куб.м;

«Плита декор» в количестве 20 кв.м. по цепе 600 руб./кв.м.. НДС в цену не включен.

2. 18.06.2010 г. по документу расчетов «Платежное поручение №МКАЛ000003»

«Брус осиновый» в количестве 2,1 куб.м. по цене 4100руб./куб.м.;

«Плита декор» в количестве 5 кв.м. по цене 500руб./ кв.м. НДС в цену не включен.

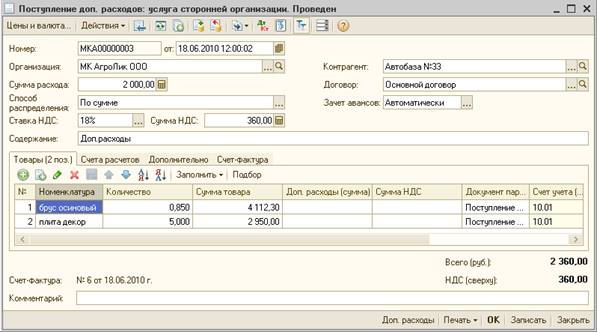

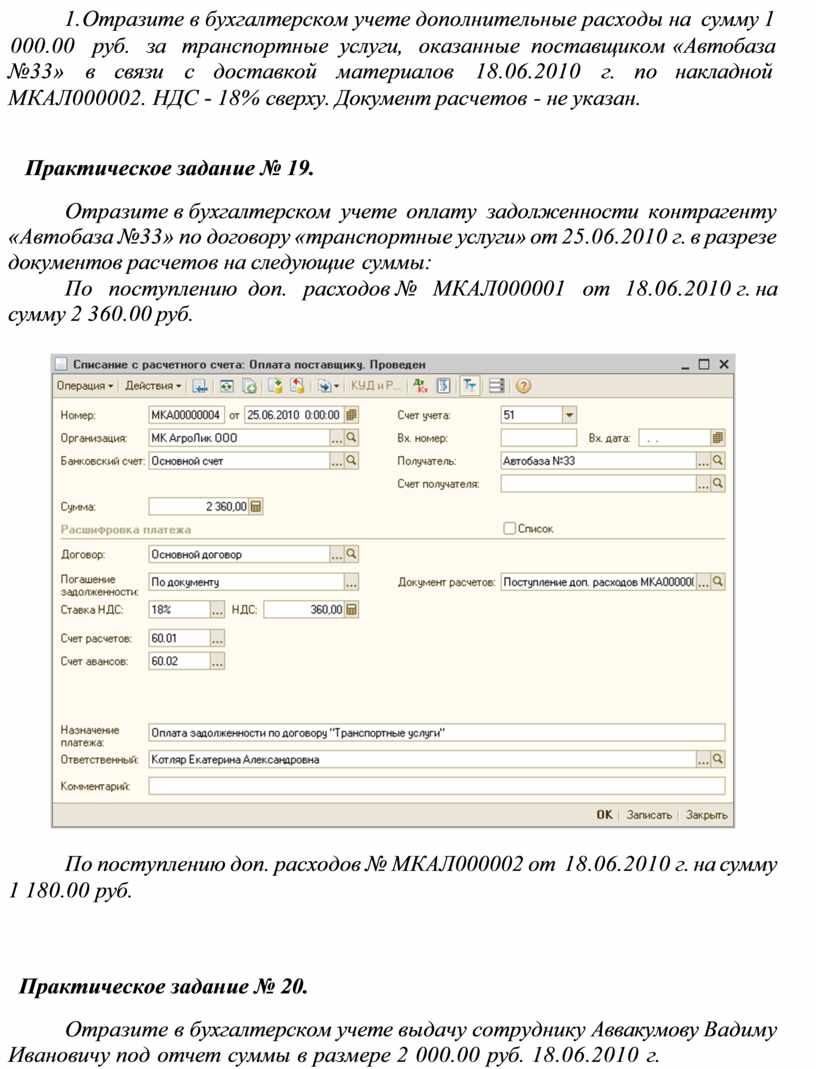

1. Добавьте контрагента «Автобаза №33», создайте новый договор с контрагентом «Транспортные услуги».

2. Отразите в бухгалтерском учете дополнительные расходы на сумму

2 000.00руб. за транспортные услуги, оказанные поставщиком «Автобаза

№33» в связи с доставкой материалов 17.06.2010 г. по накладной МКАЛ000001. НДС - 18% сверху. Документ расчетов - не указан.

|

3. Отразите в бухгалтерском учете дополнительные расходы на сумму 1

000.00 руб. за транспортные услуги, оказанные поставщиком «Автобаза

№33» в связи с доставкой материалов 18.06.2010 г. по накладной МКАЛ000002. НДС - 18% сверху. Документ расчетов - не указан.

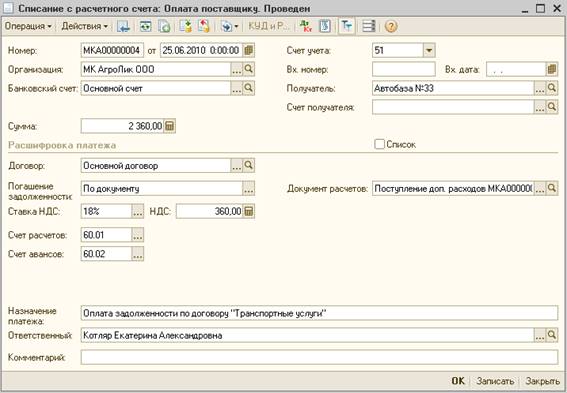

Отразите в бухгалтерском учете оплату задолженности контрагенту «Автобаза №33» по договору «транспортные услуги» от 25.06.2010 г. в разрезе документов расчетов на следующие суммы:

По поступлению доп. расходов № МКАЛ000001 от 18.06.2010 г. на сумму 2 360.00 руб.

|

По поступлению доп. расходов № МКАЛ000002 от 18.06.2010 г. на сумму 1 180.00 руб.

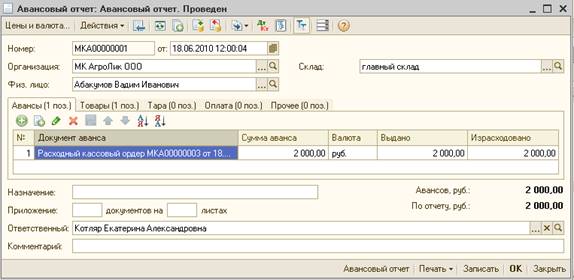

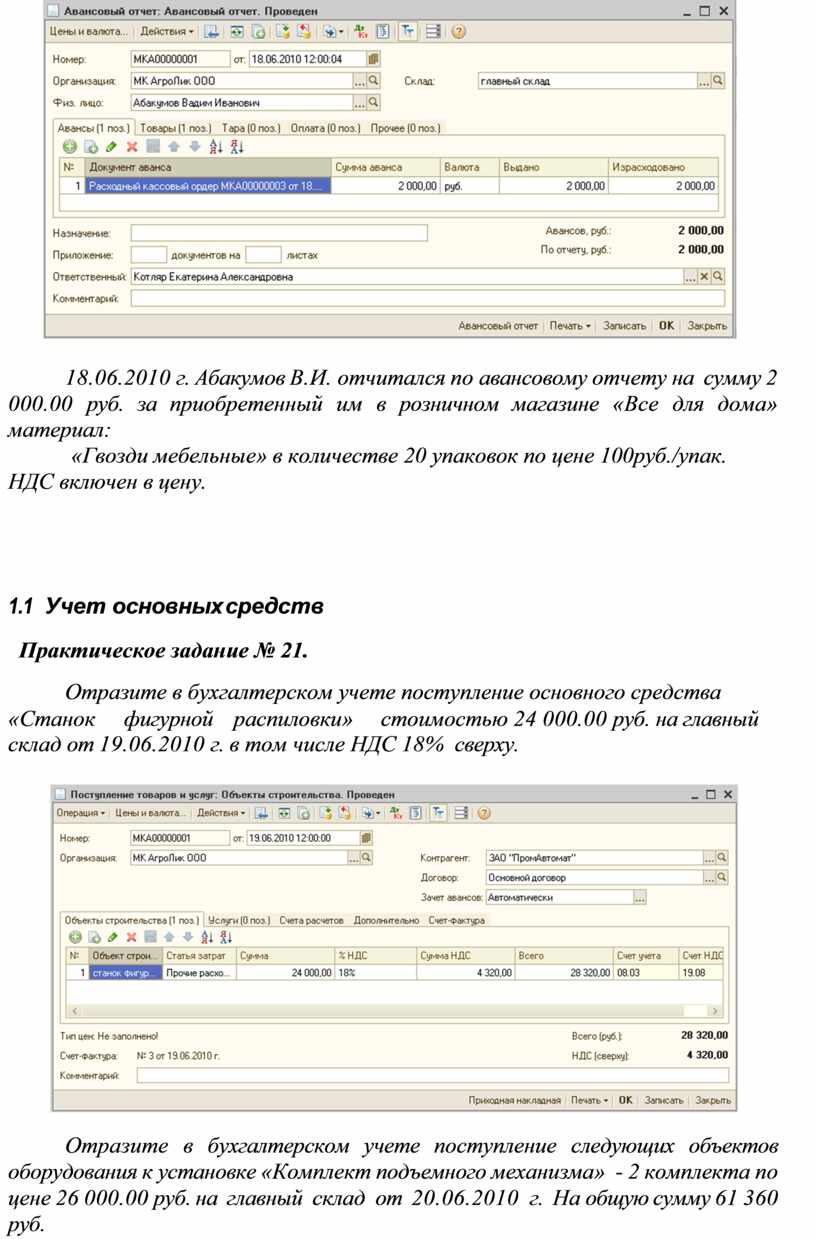

Отразите в бухгалтерском учете выдачу сотруднику Аввакумову Вадиму Ивановичу под отчет суммы в размере 2 000.00 руб. 18.06.2010 г.

18.06.2010 г. Абакумов В.И. отчитался по авансовому отчету на сумму 2 000.00 руб. за приобретенный им в розничном магазине «Все для дома» материал:

«Гвозди мебельные» в количестве 20 упаковок по цене 100руб./упак.

НДС включен в цену.

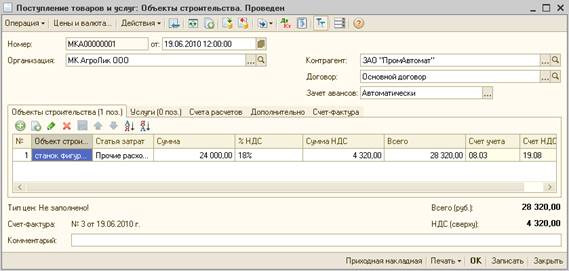

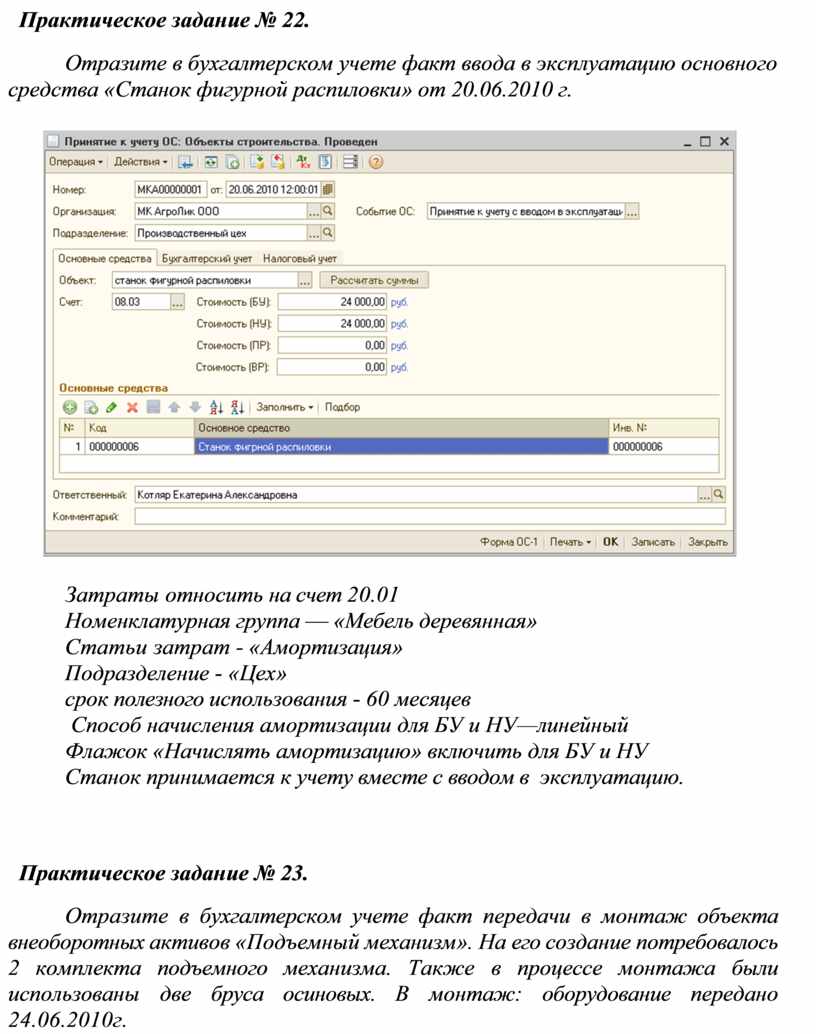

Отразите в бухгалтерском учете поступление основного средства

«Станок фигурной распиловки» стоимостью 24 000.00 руб. на главный склад от 19.06.2010 г. в том числе НДС 18% сверху.

|

Отразите в бухгалтерском учете поступление следующих объектов оборудования к установке «Комплект подъемного механизма» - 2 комплекта по цене 26 000.00 руб. на главный склад от 20.06.2010 г. На общую сумму 61 360 руб.

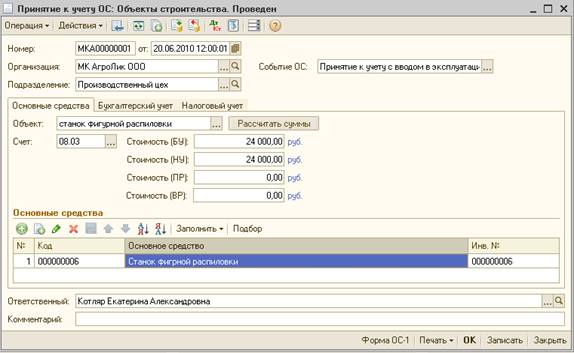

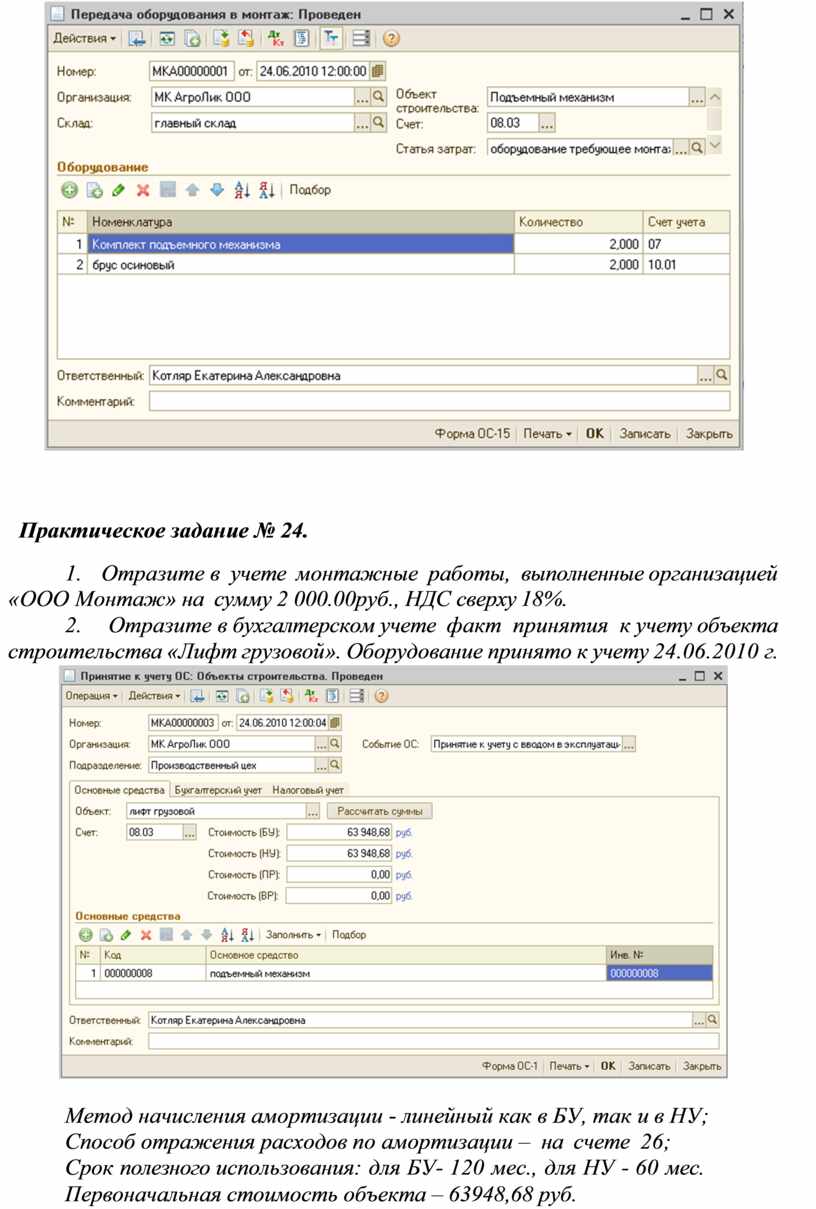

Отразите в бухгалтерском учете факт ввода в эксплуатацию основного средства «Станок фигурной распиловки» от 20.06.2010 г.

|

Затраты относить на счет 20.01 Номенклатурная группа — «Мебель деревянная» Статьи затрат - «Амортизация» Подразделение - «Цех»

срок полезного использования - 60 месяцев

Способ начисления амортизации для БУ и НУ—линейный Флажок «Начислять амортизацию» включить для БУ и НУ Станок принимается к учету вместе с вводом в эксплуатацию.

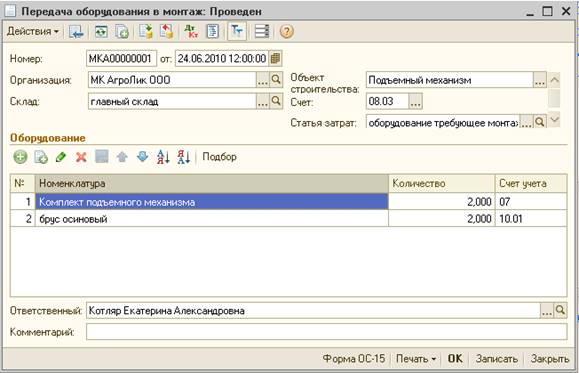

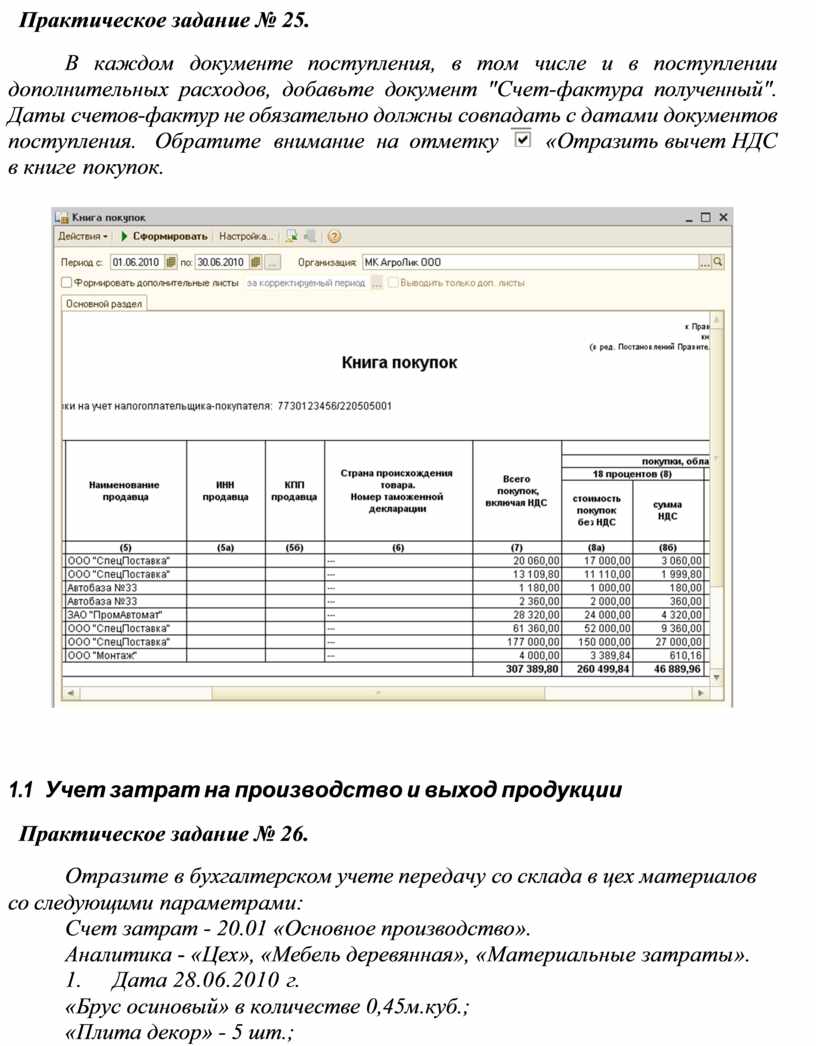

Отразите в бухгалтерском учете факт передачи в монтаж объекта внеоборотных активов «Подъемный механизм». На его создание потребовалось 2 комплекта подъемного механизма. Также в процессе монтажа были использованы две бруса осиновых. В монтаж: оборудование передано 24.06.2010г.

1. Отразите в учете монтажные работы, выполненные организацией «ООО Монтаж» на сумму 2 000.00руб., НДС сверху 18%.

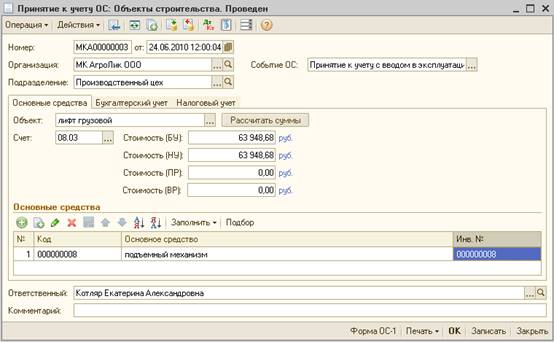

2. Отразите в бухгалтерском учете факт принятия к учету объекта строительства «Лифт грузовой». Оборудование принято к учету 24.06.2010 г.

Метод начисления амортизации - линейный как в БУ, так и в НУ; Способ отражения расходов по амортизации – на счете 26; Срок полезного использования: для БУ- 120 мес., для НУ - 60 мес.

Первоначальная стоимость объекта – 63948,68 руб.

В каждом документе поступления,

в том числе и в поступлении дополнительных расходов, добавьте документ "Счет-фактура полученный". Даты счетов-фактур не обязательно

должны совпадать с датами документов поступления. Обратите внимание на отметку ![]() «Отразить

вычет НДС в книге покупок.

«Отразить

вычет НДС в книге покупок.

|

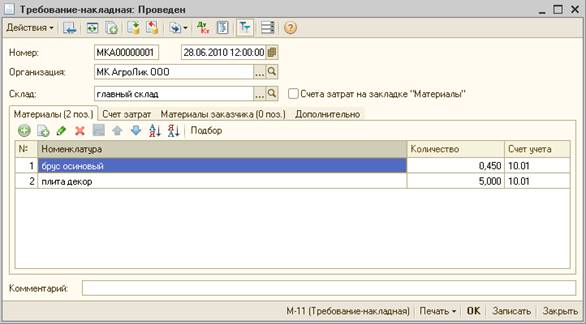

Отразите в бухгалтерском учете передачу со склада в цех материалов со следующими параметрами:

Счет затрат - 20.01 «Основное производство».

Аналитика - «Цех», «Мебель деревянная», «Материальные затраты». 1. Дата 28.06.2010 г.

«Брус осиновый» в количестве 0,45м.куб.;

«Плита декор» - 5 шт.;

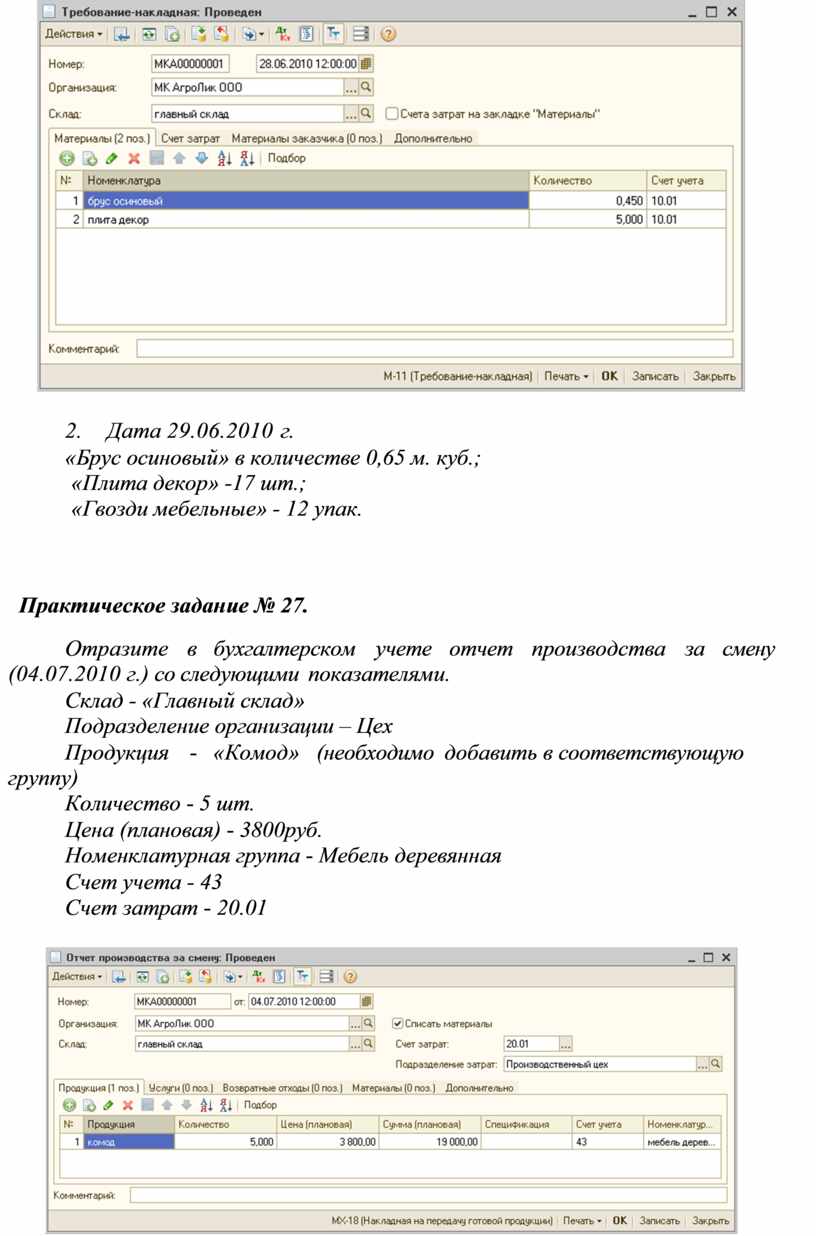

2. Дата 29.06.2010 г.

«Брус осиновый» в количестве 0,65 м. куб.;

«Плита декор» -17 шт.;

«Гвозди мебельные» - 12 упак.

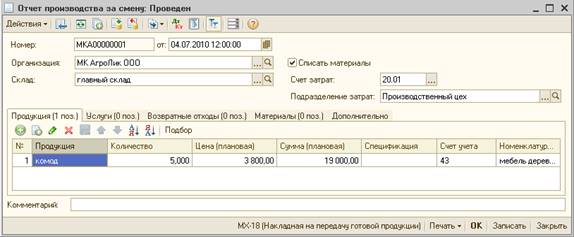

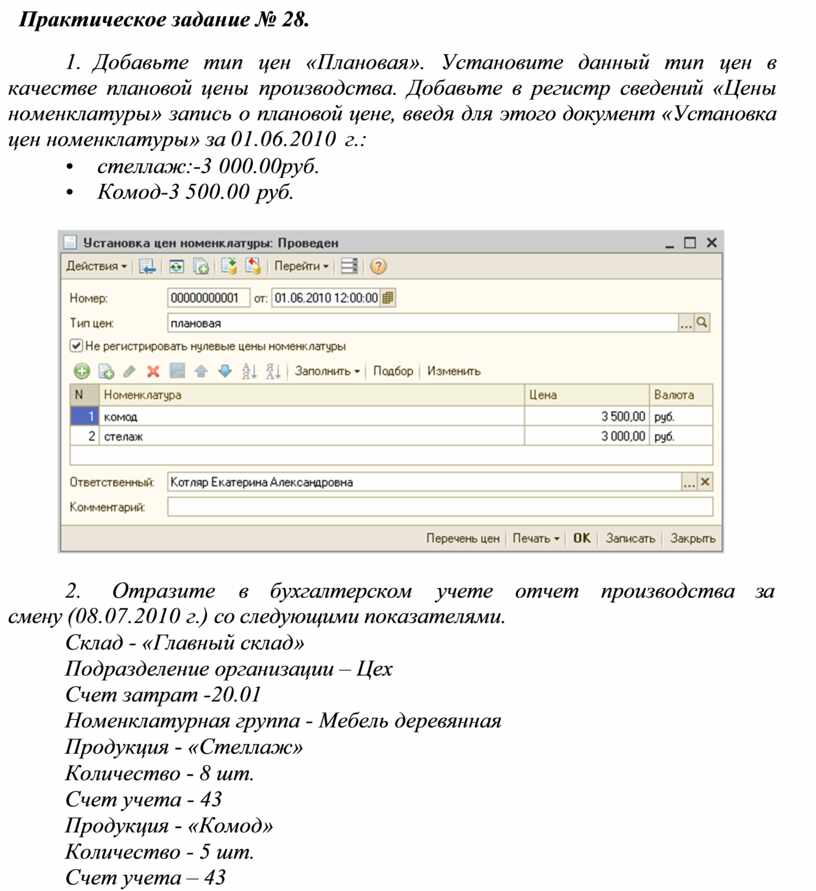

Отразите в бухгалтерском учете отчет производства за смену (04.07.2010 г.) со следующими показателями.

Склад - «Главный склад» Подразделение организации – Цех

Продукция - «Комод» (необходимо добавить в соответствующую группу)

Количество - 5 шт.

Цена (плановая) - 3800руб.

Номенклатурная группа - Мебель деревянная Счет учета - 43

Счет затрат - 20.01

|

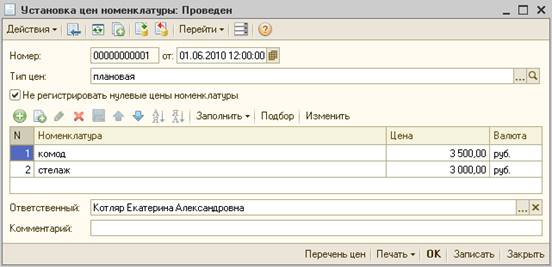

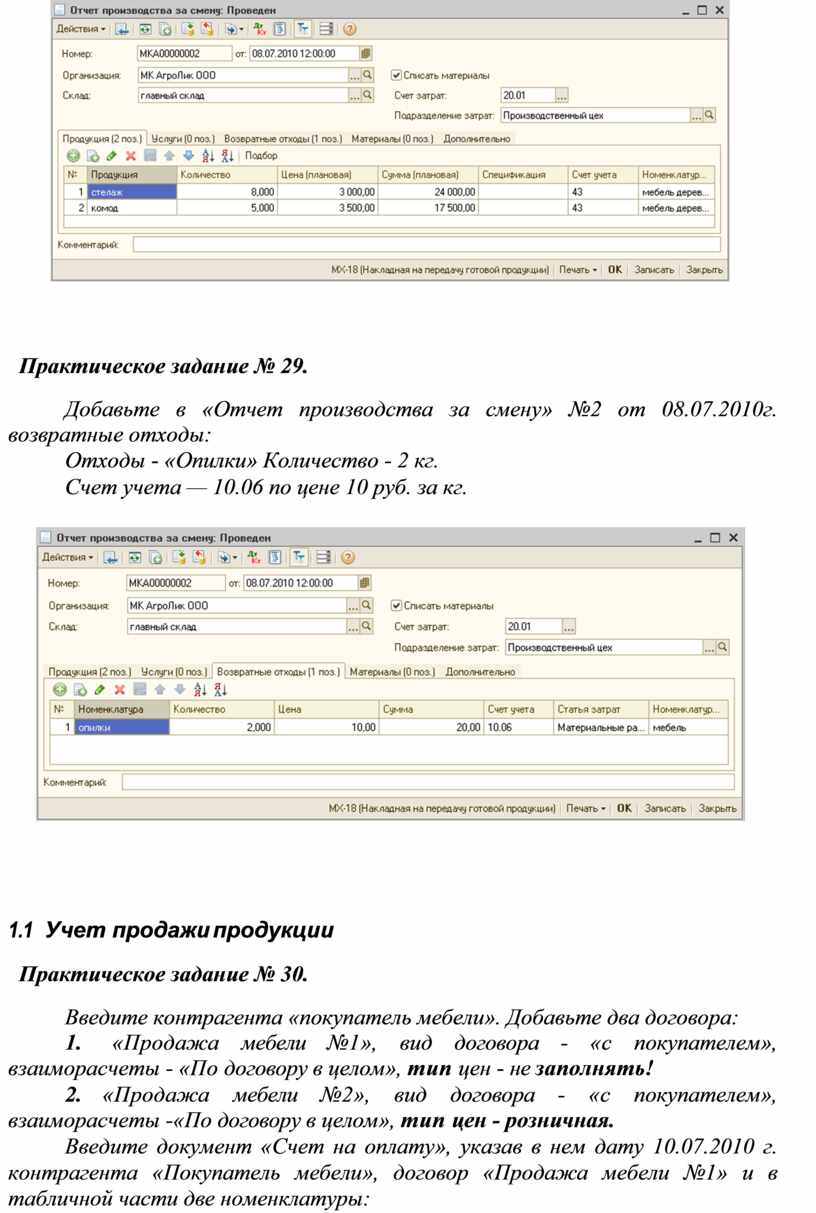

1. Добавьте тип цен «Плановая». Установите данный тип цен в качестве плановой цены производства. Добавьте в регистр сведений «Цены номенклатуры» запись о плановой цене, введя для этого документ «Установка цен номенклатуры» за 01.06.2010 г.:

• стеллаж:-3 000.00руб.

• Комод-3 500.00 руб.

|

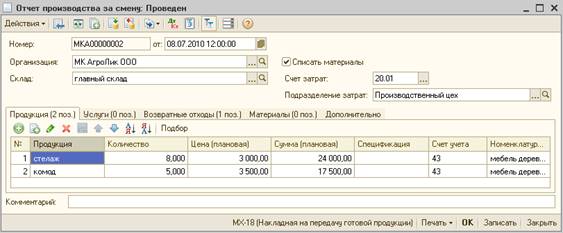

2. Отразите в бухгалтерском учете отчет производства за смену (08.07.2010 г.) со следующими показателями.

Склад - «Главный склад» Подразделение организации – Цех Счет затрат -20.01

Номенклатурная группа - Мебель деревянная Продукция - «Стеллаж»

Количество - 8 шт. Счет учета - 43 Продукция - «Комод» Количество - 5 шт.

Счет учета – 43

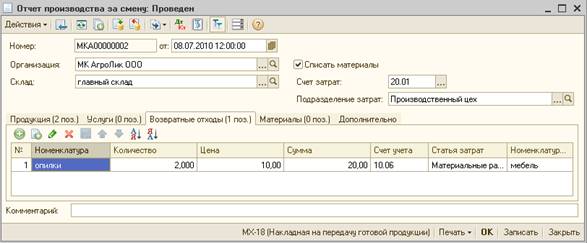

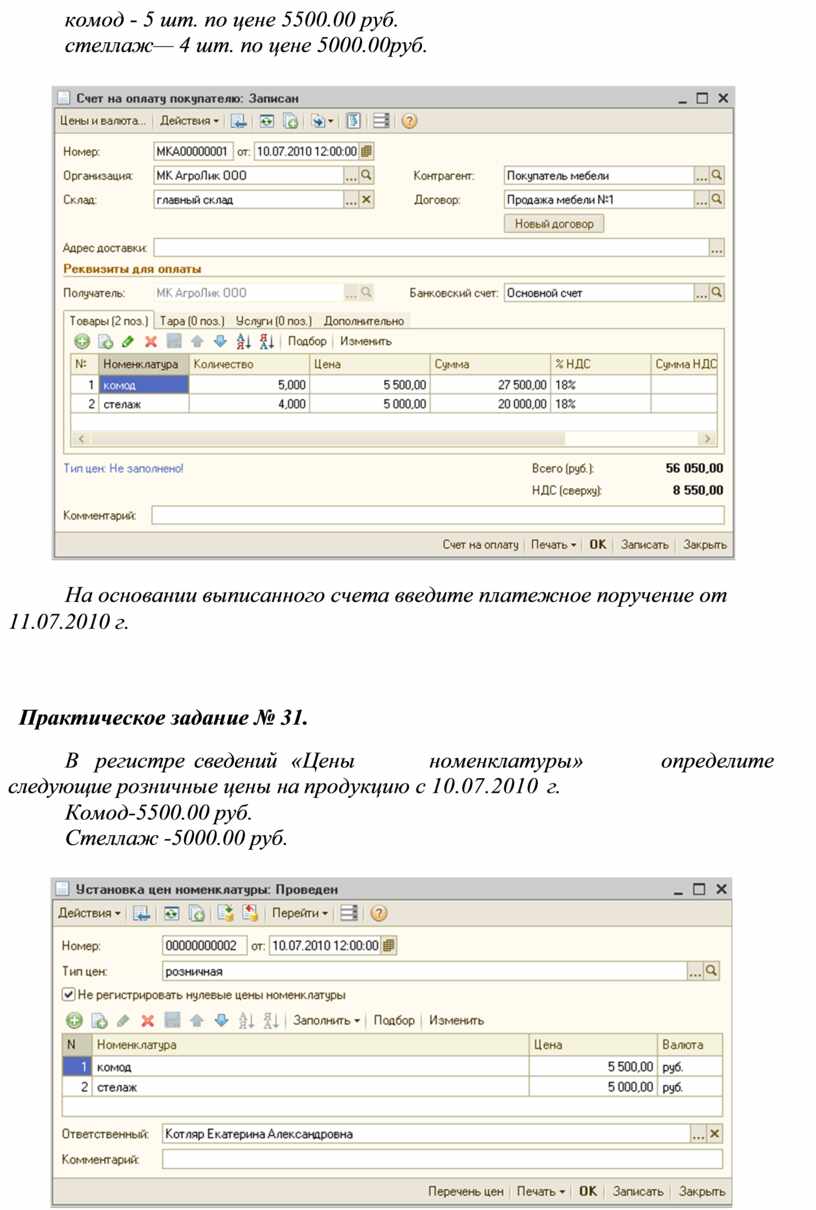

Добавьте в «Отчет производства за смену» №2 от 08.07.2010г. возвратные отходы:

Отходы - «Опилки» Количество - 2 кг. Счет учета — 10.06 по цене 10 руб. за кг.

|

Введите контрагента «покупатель мебели». Добавьте два договора:

1. «Продажа мебели №1», вид договора - «с покупателем», взаиморасчеты - «По договору в целом», тип цен - не заполнять!

2. «Продажа мебели №2», вид договора - «с покупателем», взаиморасчеты -«По договору в целом», тип цен - розничная.

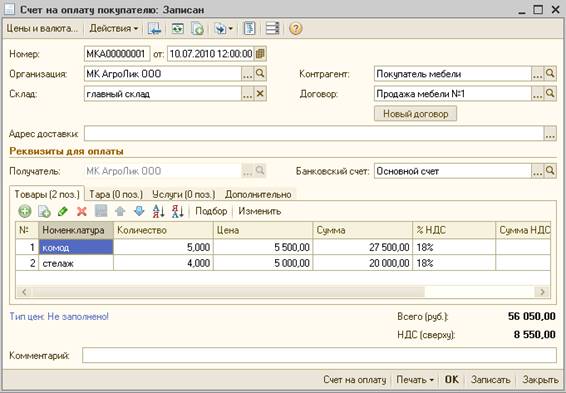

Введите документ «Счет на оплату», указав в нем дату 10.07.2010 г. контрагента «Покупатель мебели», договор «Продажа мебели №1» и в табличной части две номенклатуры:

комод - 5 шт. по цене 5500.00 руб. стеллаж— 4 шт. по цене 5000.00руб.

|

На основании выписанного счета введите платежное поручение от 11.07.2010 г.

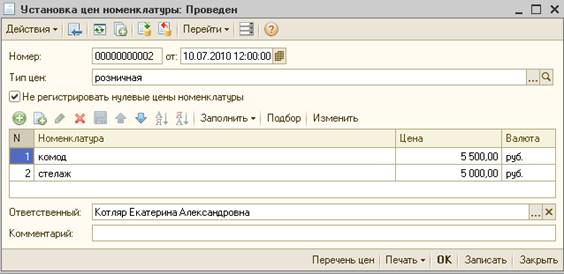

В регистре сведений «Цены номенклатуры» определите следующие розничные цены на продукцию с 10.07.2010 г.

Комод-5500.00 руб. Стеллаж -5000.00 руб.

|

Отразите в бухгалтерском учете реализацию продукции от 12.07.2010 г. контрагенту «Покупатель мебели» по договору «покупка мебели №2».

Склад — «Главный склад Продукция - «Комод» Количество – 5 шт.

Продукция - «Стеллаж» Количество - 2 шт.

Отразите в бухгалтерском учете реализацию продукции от 13.07.2010 г. контрагенту «Покупатель мебели» по договору «покупка мебели №2».

Склад — «Главный склад» Продукция — «Стеллаж» Количество - 2 шт.

На закладке услуги укажите:

Номенклатура - услуга «подъем на этаж», ед. измерения этаж: Количество - 5 этажей. Цена - 100.00 руб. за этаж.

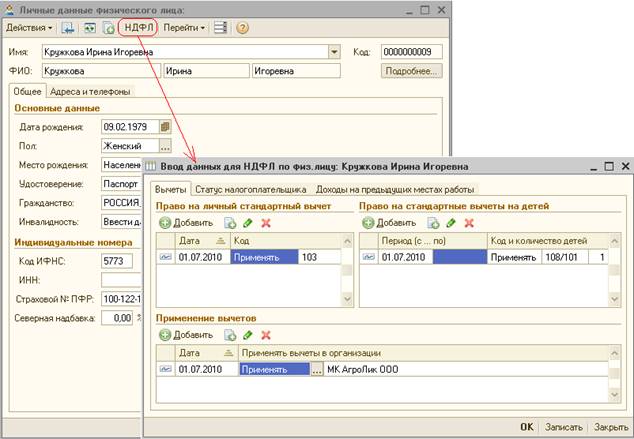

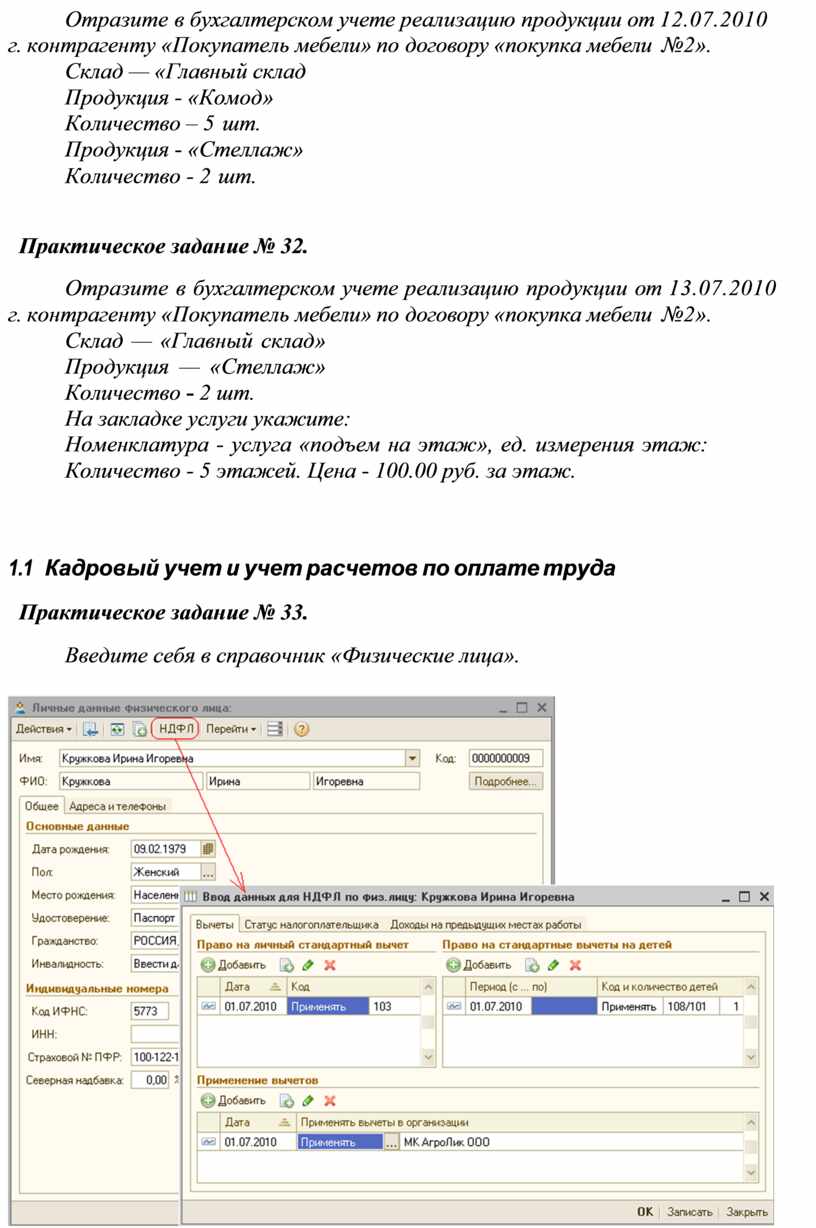

Введите себя в справочник «Физические лица».

|

По кнопке НДФЛ введите произвольные сведения о порядке и размерах предоставляемых вычетов НДФЛ.

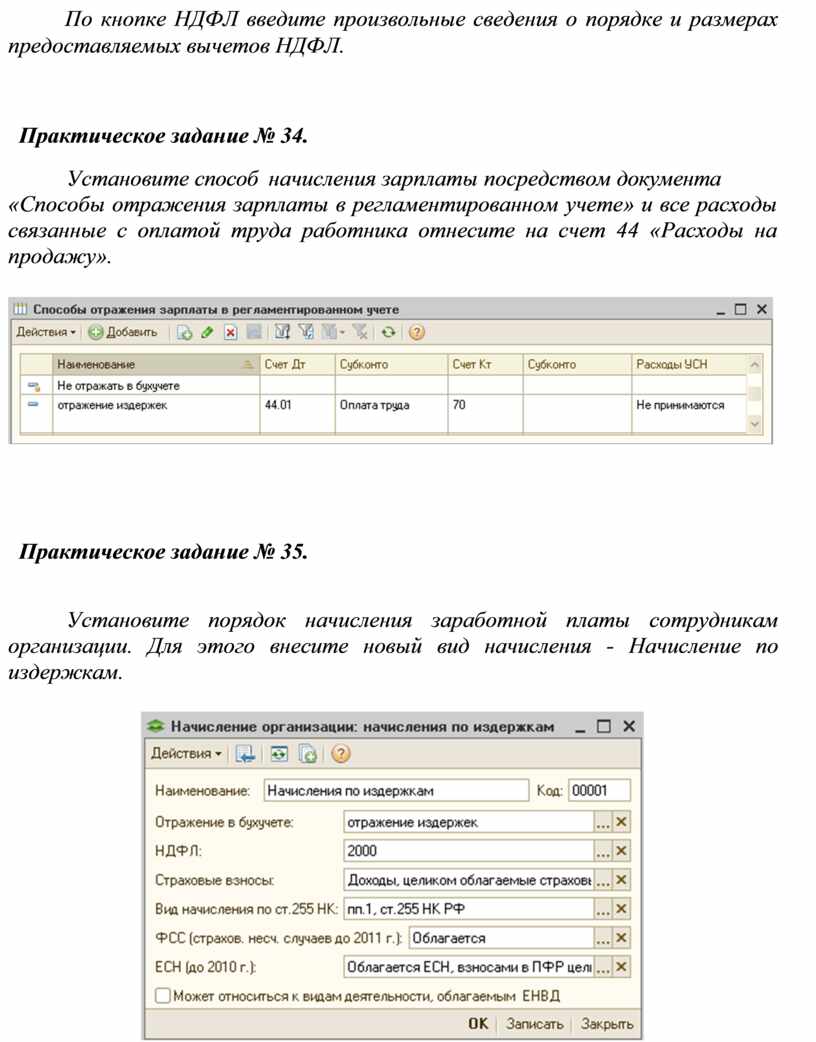

Установите способ начисления зарплаты посредством документа

«Способы отражения зарплаты в регламентированном учете» и все расходы связанные с оплатой труда работника отнесите на счет 44 «Расходы на продажу».

|

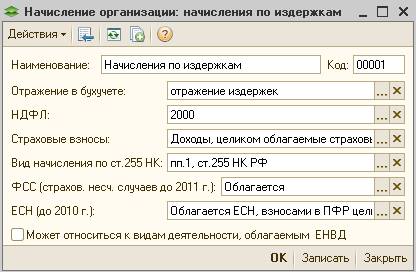

Установите порядок начисления заработной платы сотрудникам организации. Для этого внесите новый вид начисления - Начисление по издержкам.

|

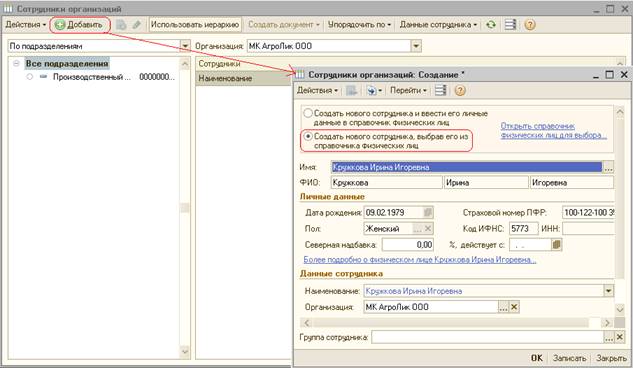

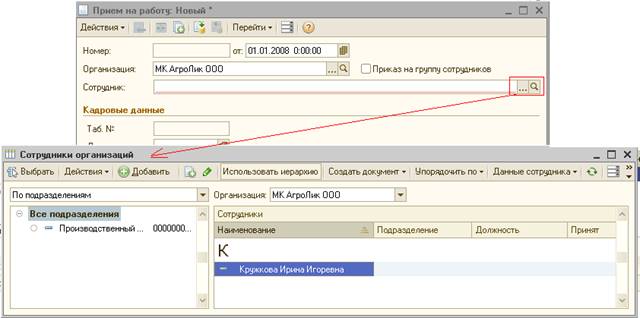

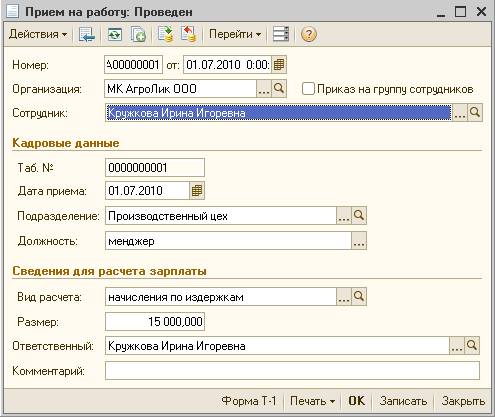

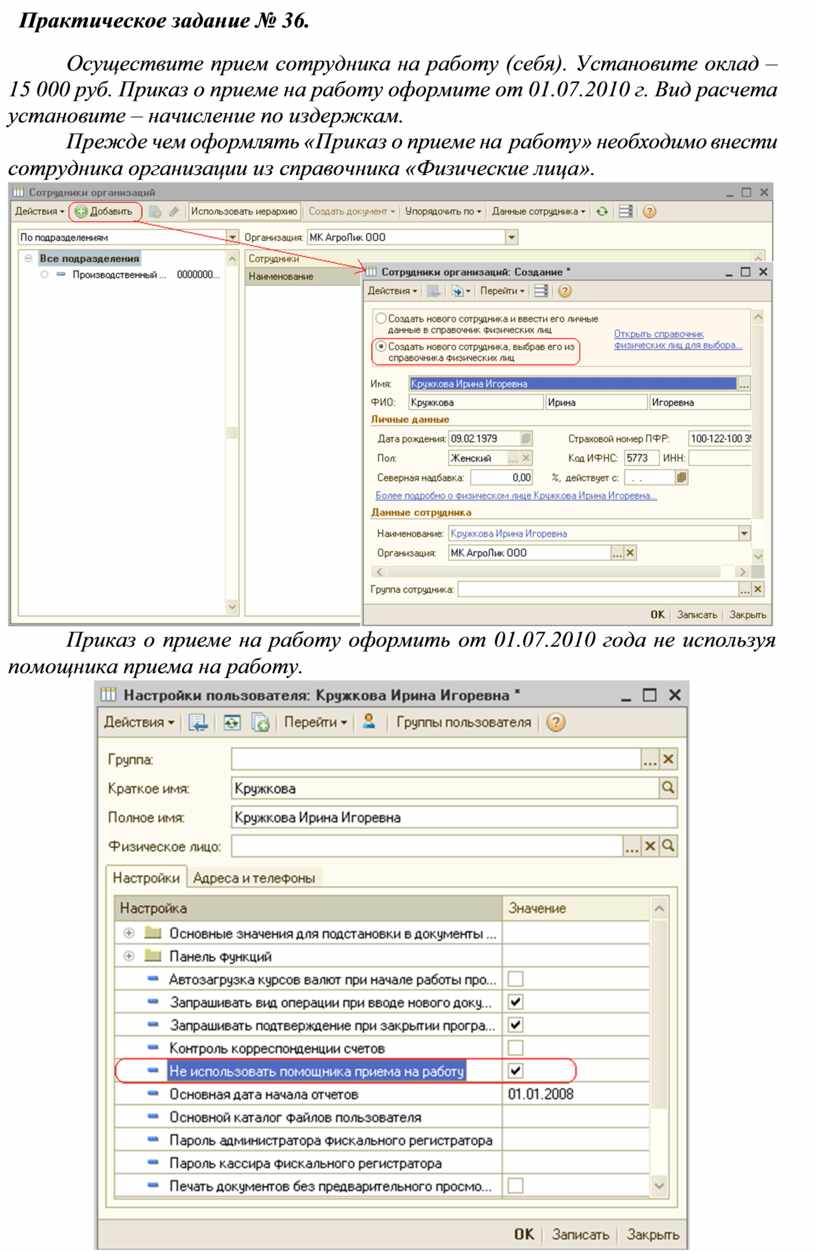

Осуществите прием сотрудника на работу (себя). Установите оклад – 15 000 руб. Приказ о приеме на работу оформите от 01.07.2010 г. Вид расчета установите – начисление по издержкам.

Прежде чем оформлять «Приказ о приеме на работу» необходимо внести сотрудника организации из справочника «Физические лица».

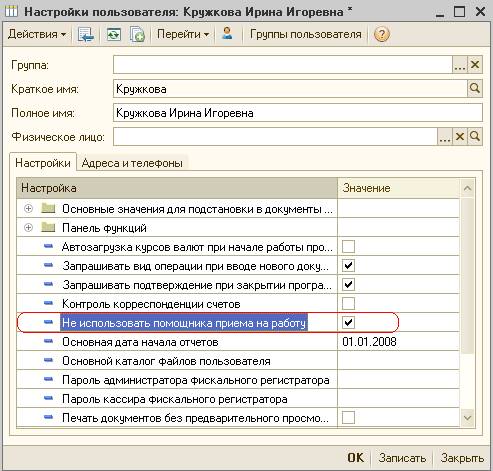

Приказ о приеме на работу оформить от 01.07.2010 года не используя помощника приема на работу.

|

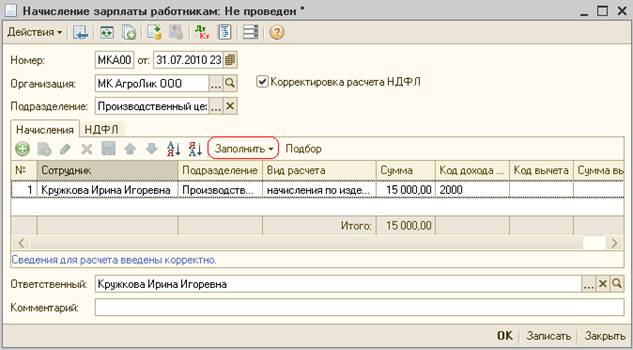

Произведите начисление заработной платы сотруднику за июль месяц 2010 г. Используйте кнопку «Заполнить плановыми начислениями».

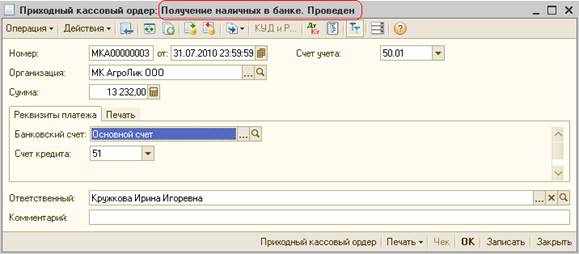

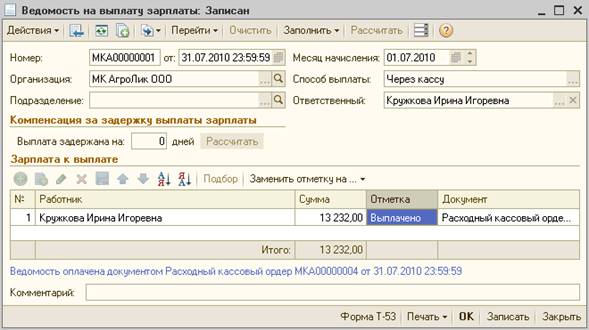

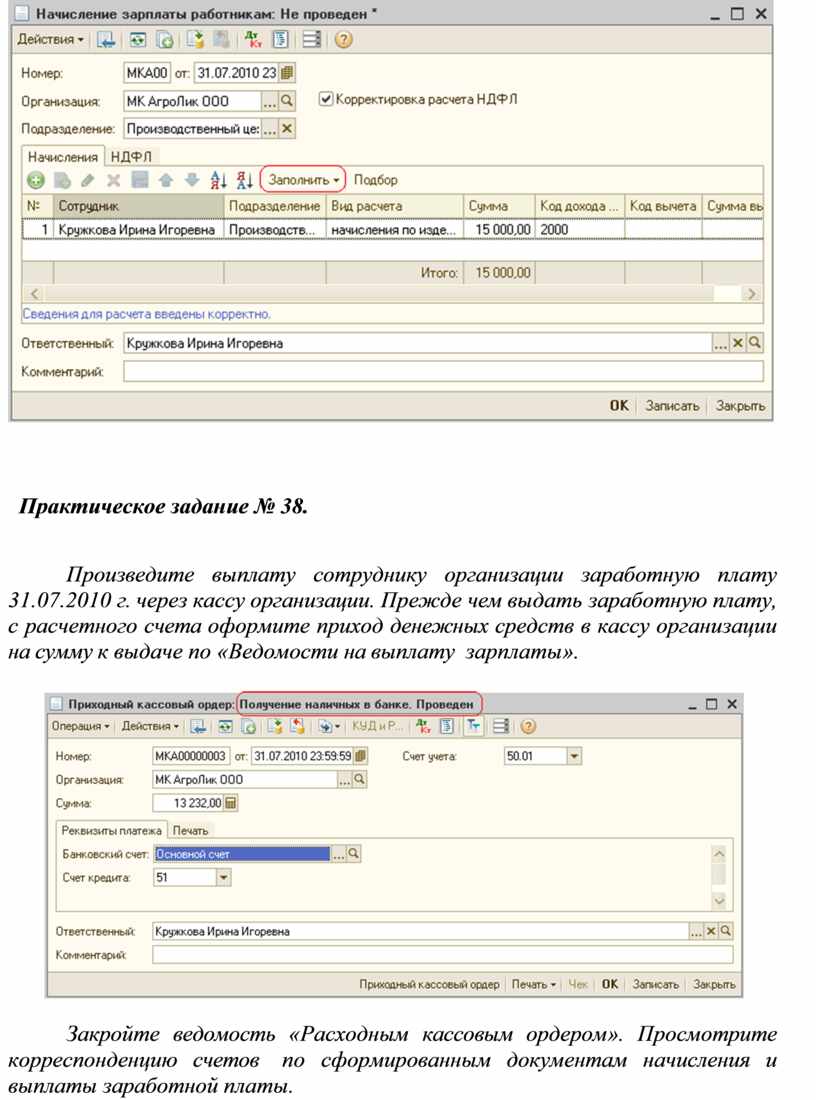

Произведите выплату сотруднику организации заработную плату 31.07.2010 г. через кассу организации. Прежде чем выдать заработную плату, с расчетного счета оформите приход денежных средств в кассу организации на сумму к выдаче по «Ведомости на выплату зарплаты».

|

Закройте ведомость «Расходным кассовым ордером». Просмотрите корреспонденцию счетов по сформированным документам начисления и выплаты заработной платы.

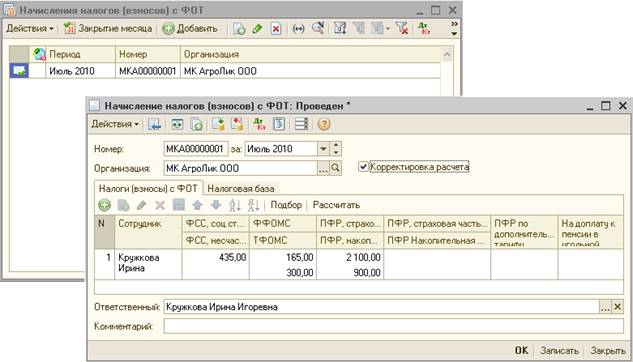

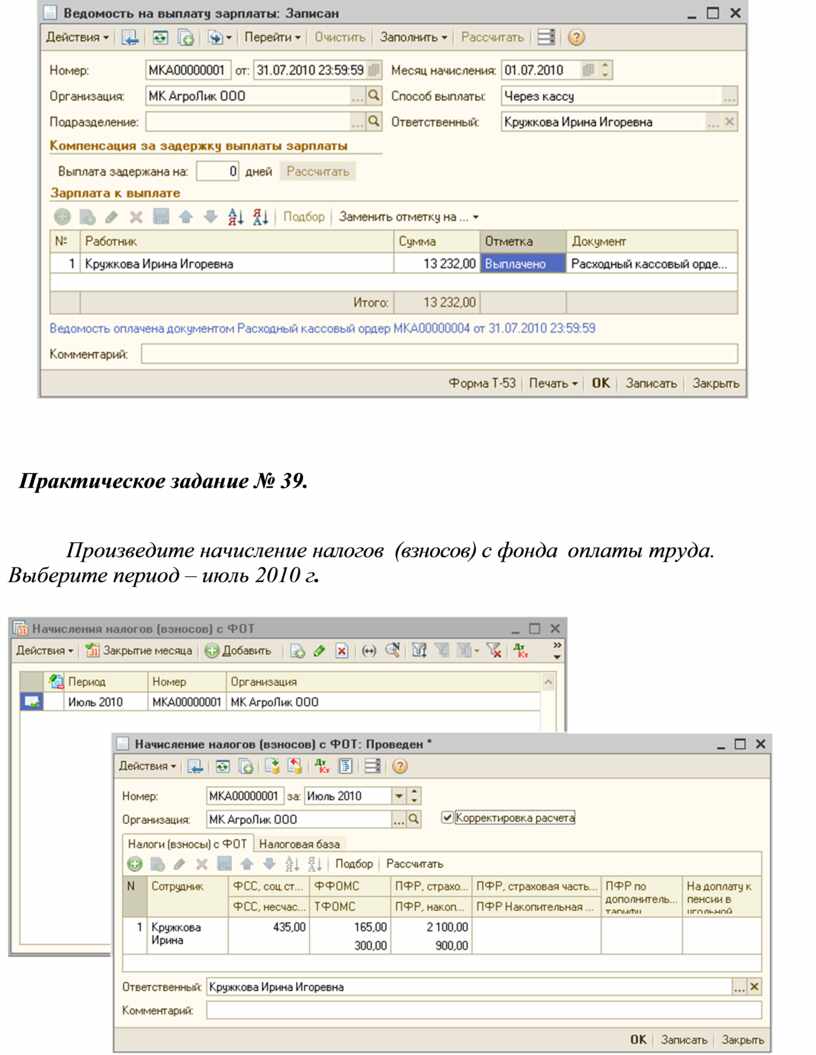

Произведите начисление налогов (взносов) с фонда оплаты труда.

Выберите период – июль 2010 г.

|

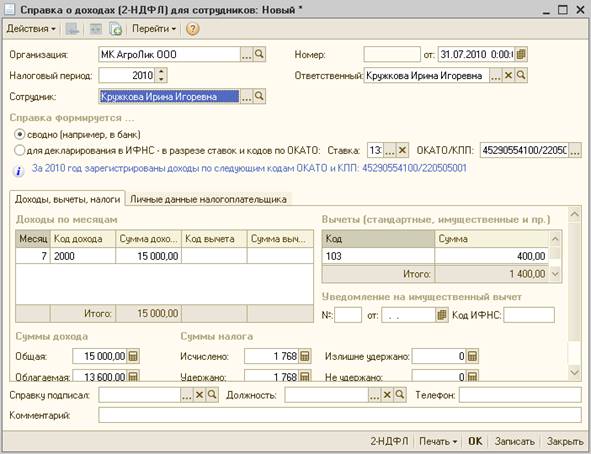

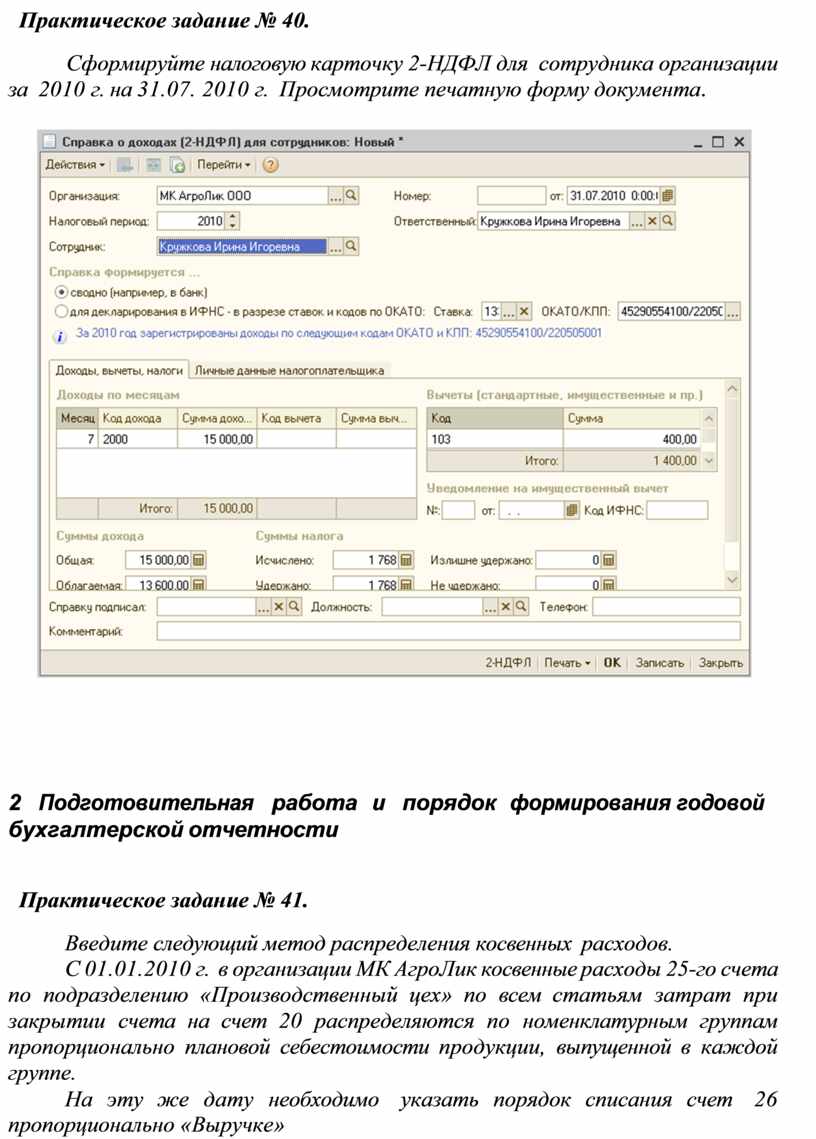

Сформируйте налоговую карточку 2-НДФЛ для сотрудника организации за 2010 г. на 31.07. 2010 г. Просмотрите печатную форму документа.

|

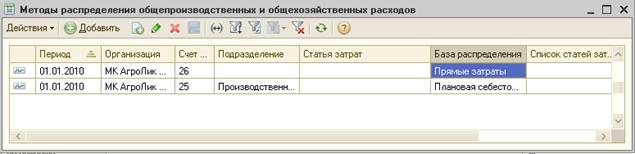

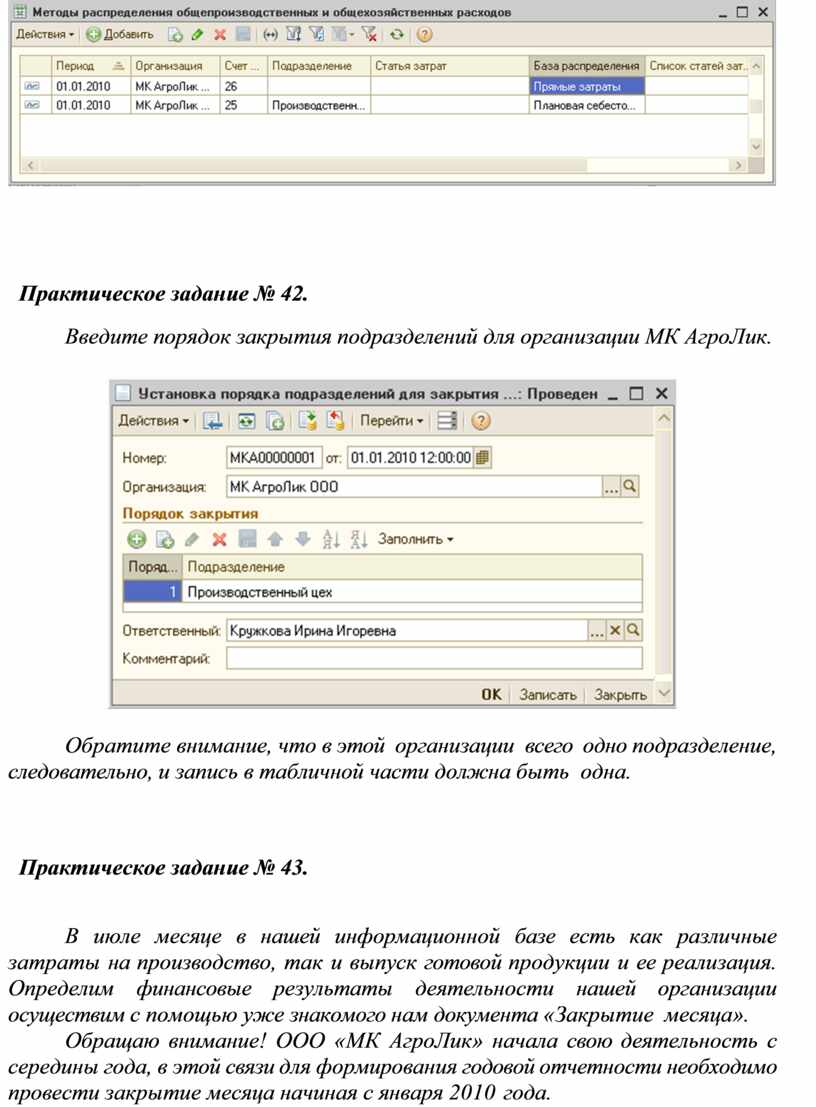

Введите следующий метод распределения косвенных расходов.

С 01.01.2010 г. в организации МК АгроЛик косвенные расходы 25-го счета по подразделению «Производственный цех» по всем статьям затрат при закрытии счета на счет 20 распределяются по номенклатурным группам пропорционально плановой себестоимости продукции, выпущенной в каждой группе.

На эту же дату необходимо указать порядок списания счет 26 пропорционально «Выручке»

Введите порядок закрытия подразделений для организации МК АгроЛик.

|

Обратите внимание, что в этой организации всего одно подразделение, следовательно, и запись в табличной части должна быть одна.

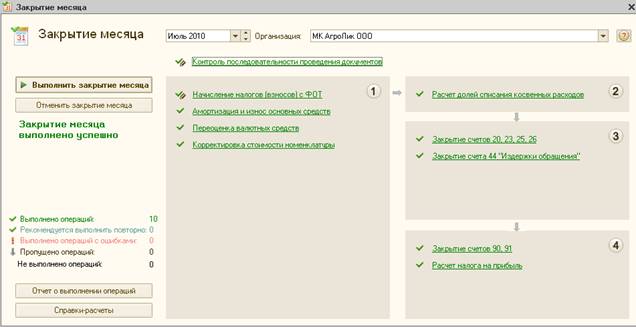

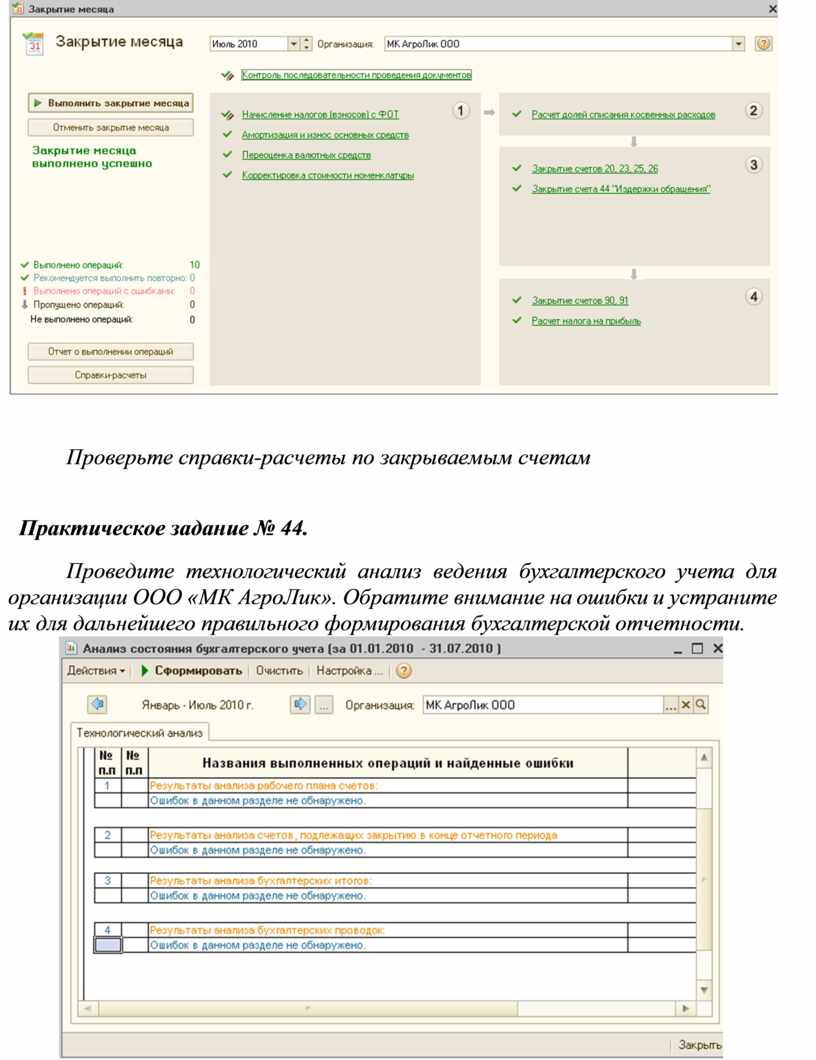

В июле месяце в нашей информационной базе есть как различные затраты на производство, так и выпуск готовой продукции и ее реализация. Определим финансовые результаты деятельности нашей организации осуществим с помощью уже знакомого нам документа «Закрытие месяца».

Обращаю внимание! ООО «МК АгроЛик» начала свою деятельность с середины года, в этой связи для формирования годовой отчетности необходимо провести закрытие месяца начиная с января 2010 года.

Проверьте справки-расчеты по закрываемым счетам

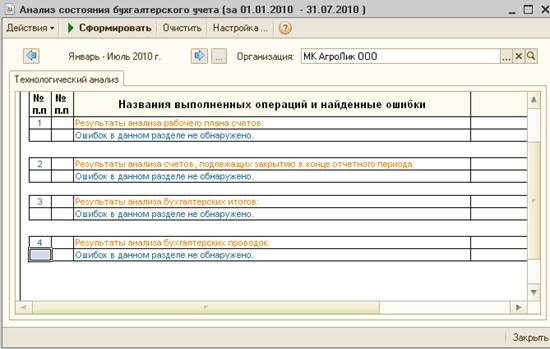

Проведите технологический анализ ведения бухгалтерского учета для организации ООО «МК АгроЛик». Обратите внимание на ошибки и устраните их для дальнейшего правильного формирования бухгалтерской отчетности.

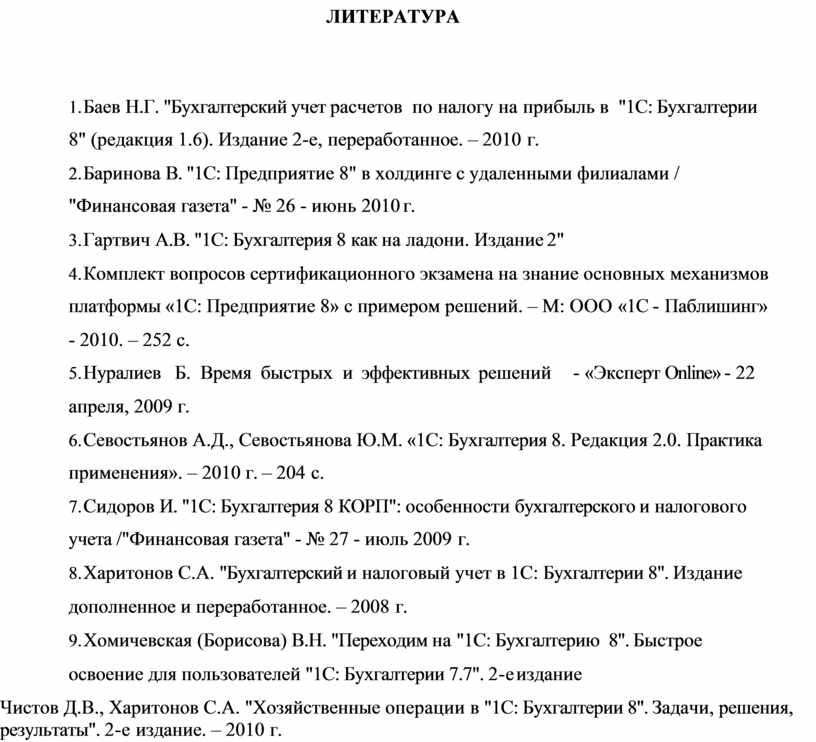

Сформируйте бухгалтерский баланс за период январь-июль 2010 г.

![]()

ЛИТЕРАТУРА

1. Баев Н.Г. "Бухгалтерский учет расчетов по налогу на прибыль в "1С: Бухгалтерии 8" (редакция 1.6). Издание 2-е, переработанное. – 2010 г.

2. Баринова В. "1С: Предприятие 8" в холдинге с удаленными филиалами / "Финансовая газета" - № 26 - июнь 2010 г.

3. Гартвич А.В. "1С: Бухгалтерия 8 как на ладони. Издание 2"

4. Комплект вопросов сертификационного экзамена на знание основных механизмов платформы «1С: Предприятие 8» с примером решений. – М: ООО «1С - Паблишинг»

- 2010. – 252 с.

5. Нуралиев Б. Время быстрых и эффективных решений - «Эксперт Online» - 22 апреля, 2009 г.

6. Севостьянов А.Д., Севостьянова Ю.М. «1С: Бухгалтерия 8. Редакция 2.0. Практика применения». – 2010 г. – 204 с.

7. Сидоров И. "1С: Бухгалтерия 8 КОРП": особенности бухгалтерского и налогового учета /"Финансовая газета" - № 27 - июль 2009 г.

8. Харитонов С.А. "Бухгалтерский и налоговый учет в 1С: Бухгалтерии 8". Издание дополненное и переработанное. – 2008 г.

9. Хомичевская (Борисова) В.Н. "Переходим на "1С: Бухгалтерию 8". Быстрое освоение для пользователей "1С: Бухгалтерии 7.7". 2-е издание

10. Чистов Д.В., Харитонов С.А. "Хозяйственные операции в "1С: Бухгалтерии 8". Задачи, решения, результаты". 2-е издание. – 2010 г.

11. Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.