Поделиться

Раздел 1. Организация (предприятие), отрасль в условиях рынка

Тема 1.1. Отраслевые особенности организации (предприятия) в рыночной экономике

Введение. Содержание дисциплины и её задачи

Основные аспекты развития отрасли

1. Понятие структура экономики

Экономика – хозяйственная система, включающая в себя производство и распределение товаров и услуг, обмен, потребление, денежное обращение и экономическую деятельность государства.

Экономика подразделяется на 2 крупные сферы:

1) материальное производство;

2) непроизводственную сферу.

К материальному производству относятся: промышленность, сельское и лесное хозяйство, грузовой транспорт, связь (обслуживающая материальное производство), строительство, торговля, общественное питание, информационно-вычислительное обслуживание, прочие виды деятельности сферы материального производства.

К непроизводственной сфере относятся жилищно-коммунальное хозяйство, пассажирский транспорт, связь (обслуживающая организации непроизводственной сферы и население), здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и искусство, наука и научное обслуживание, кредитование и страхование, деятельность аппарата органов управления.

Эти две сферы взаимосвязаны.

При анализе народного хозяйства используются также такие понятия как сектор экономики и отрасль.

Под сектором понимается совокупность хозяйственных единиц, имеющих сходные экономические цели, функции и поведение. К их числу обычно относят секторы предприятий, домашних хозяйств, государственных учреждений, а также внешний сектор.

Экономика представляет собой единый комплекс взаимосвязанных отраслей.

Отрасль – это исторически сложившаяся совокупность предприятий, которая характеризуется:

1) назначением готовой продукции;

2) однородностью потребляемого сырья;

3) общностью технологических процессов и технической базы;

4) профессиональным составом кадров.

Отрасль подразделяется на специализированные отрасли и виды производств. Но на ряду со специализацией развиваются производственные связи между отраслями, приводящие к созданию межотраслевых комплексов.

2. Структура национальной экономики: сферы, сектора, комплексы, отрасли (дополнительный материал)

Сферы экономики

В экономике можно выделить две сферы: производственную и социальную.

Производственная сфера – это совокупность предприятий, производящих материально-вещественный продукт и оказывающих материальные услуги; сфера материального производства.

Социальная сфера – это совокупность отраслей, предприятий, организаций, непосредственным образом связанных и определяющих образ и уровень жизни людей, их благосостояние, потребление. К социальной сфере относят прежде всего сферу услуг: образование, культуру, здравоохранение, социальное обеспечение, физическую культуру, общественное питание, коммунальное обслуживание, пассажирский транспорт, связь.

Сектора экономики

Существуют различные формы организации предприятий – от индивидуальных предпринимателей до многонациональных корпораций. В зависимости от принадлежности к той или иной организационной структуре, предприятия относятся, как к общественному (государственному), так и к частному сектору.

Задачи главных секторов экономики:

• в широком плане частный сектор ставит перед собой задачу получения прибыли;

• а общественный сектор призван обеспечить социальное благополучие.

Комплекс (от лат. complexus) – связь, сочетание.

Хозяйственный комплекс – группа взаимосвязанных отраслей, подотраслей, предприятий, производящих продукцию единой природы (многоотраслевой комплекс, межотраслевой комплекс, производственный комплекс).

Структура хозяйственного комплекса представлена отраслевой и территориальной структурой.

Отраслевая структура – это совокупность народно-хозяйственного комплекса, которая представлена сферами материального производства (68,7 % населения) и социальной сферой.

Межотраслевые комплексы возникают и развиваются как внутри отрасли, так и между отраслями, имеющими тесные технологические связи: металлургический, машиностроительный, химико-лесной, строительный, агропромышленный (АПК), транспортный, военно-промышленный (ВПК), топливно-энергетический (ТЭК), АПК и строительный включают разные отрасли народного хозяйства.

Инфраструктура – это совокупность отраслей, предприятий и организаций, входящих в эти отрасли, видов их деятельности, призванных обеспечивать, создавать условия для нормального функционирования производства и обращения товаров, а также жизнедеятельности людей. Различают производственную, социальную и рыночную инфраструктуры.

Производственная инфраструктура продолжает процесс производства в сфере обращения и создает новую стоимость (дороги, транспорт, связь, складское хозяйство, энергоснабжение, водоснабжение, сооружения и т. д.).

Социальная инфраструктура включает пассажирский транспорт, систему связи по обслуживанию населения, коммунально-бытовое хозяйство, науку, образование, здравоохранение и т. д.

Рыночная инфраструктура – это оптовые торговые предприятия, биржи, брокерские фирмы, финансовые институты, налоговая система и другие организации, обеспечивающие, сопровождающие рыночные процессы.

Отрасль (или отрасль промышленности) – это объединение ряда предприятий с общими интересами.

Отрасль промышленности представляет собой совокупность предприятий, характеризующихся единством экономического назначения производимой продукции, однородностью потребляемых материалов, общностью технической базы и технологических процессов, особым профессиональным составом кадров, специфическими условиями работы. Все отрасли промышленности можно условно разделить на прогрессивные и менее прогрессивные. К прогрессивным отраслям относятся такие, развитие которых обеспечивает ускорение НТП во всём народном хозяйстве. От их развития в значительной степени зависит и эффективность всего общественного производства. К прогрессивным отраслям обычно относят машиностроение, электроэнергетику и химическую промышленность. Повышение их доли в динамике означает, что в отраслевой структуре происходят прогрессивные сдвиги, и это благотворно сказывается на экономике страны.

Территориальная структура – деление народного хозяйства по зонам, районам разного уровня, промышленным центрам, узлам – это:

промышленные агломерации (от лат. agglomerare – присоединять, накоплять) – отличаются высоким уровнем концентрации предприятий различных отраслей хозяйства и высокой плотностью населения (московская, нижегородская, петербургская);

промышленный узел – группа производств, размещенных на небольшой территории, имеющих общие производственные связи;

промышленные центры – промышленные предприятия, не имеющие общих производственных связей.

По экономическому назначению продукции вся промышленность делится на производство инвестиционных товаров (группа А) и потребительских товаров (группа Б).

Практическая работа №1 Расчет показателей, характеризующих специализацию

Цель: Выработка навыков расчета структуры товарной продукции, коэффициента специализации

Оборудование: счетная техника, линейки, карандаши

Пояснения к работе

Сельское хозяйство подразделяется на 2 крупные отрасли:

- растениеводство;

- животноводство.

Внутри растениеводства имеются более мелкие отрасли: зерновое производство, картофелеводство, овощеводство, садоводство и виноградарство, производство технических культур и другие.

Животноводство подразделяется на скотоводство, свиноводство, овцеводство, птицеводство, пчеловодство, звероводство, коневодство и др.

По участию в процессе производства различают:

- главные (ведущие);

- дополнительные;

- вспомогательные (подсобные)

Главная отрасль – это та ради которой организовано производство, и она занимает наибольший удельный вес в структуре товарной продукции. Ее развитию подчинены все другие отрасли.

Дополнительные отрасли – это отрасли, которые способствуют развитию главной отрасли или сопутствуют ей, улучшая использование трудовых и материальных ресурсов, а также земли.

Подсобные или вспомогательные отрасли содействуют развитию главной и дополнительной отраслей

Специализация – это общественное разделение труда, выделение главной отрасли на предприятии. Структура товарной продукции является основным экономическим показателем специализации предприятий. По удельному весу каждого из ее видов устанавливают, какие отрасли в хозяйстве являются главными, какие – дополнительными. Отрасль, которая занимает наибольший удельный вес в структуре товарной продукции – главная. Она и определяет специализацию данного предприятия.

Дополнительными (косвенными) показателями специализации предприятия являются: структура валовой продукции, затрат труда по отраслям хозяйства, посевных площадей, стада животных, основных и оборотных фондов.

Основной показатель размера предприятия – объем валовой продукции в стоимостном выражении. Косвенно его характеризуют также количество тракторов, скота, посевов, пашни, рабочей силы, стоимость основных производственных фондов.

Состав и последовательность выполнения задания

1. Изучите пояснения к практической работе.

2. Выполните практические задания

3. Ответьте на контрольные вопросы.

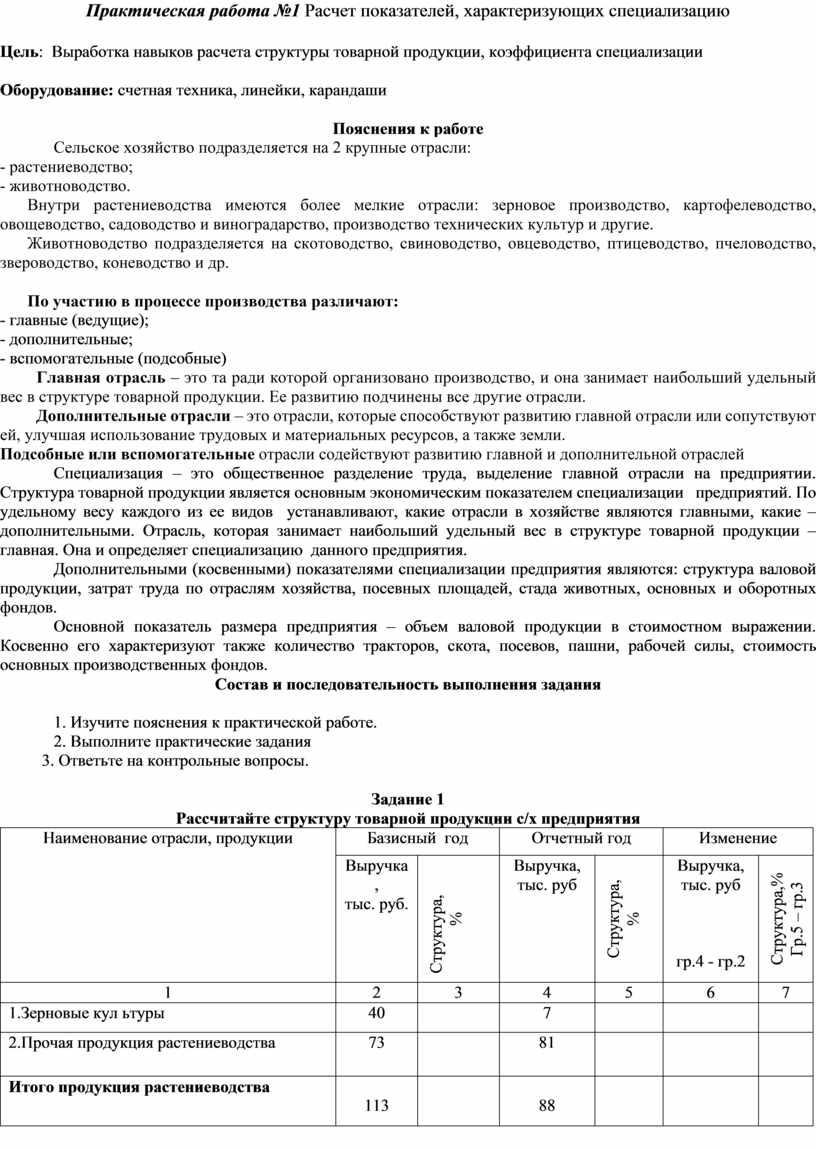

Задание 1

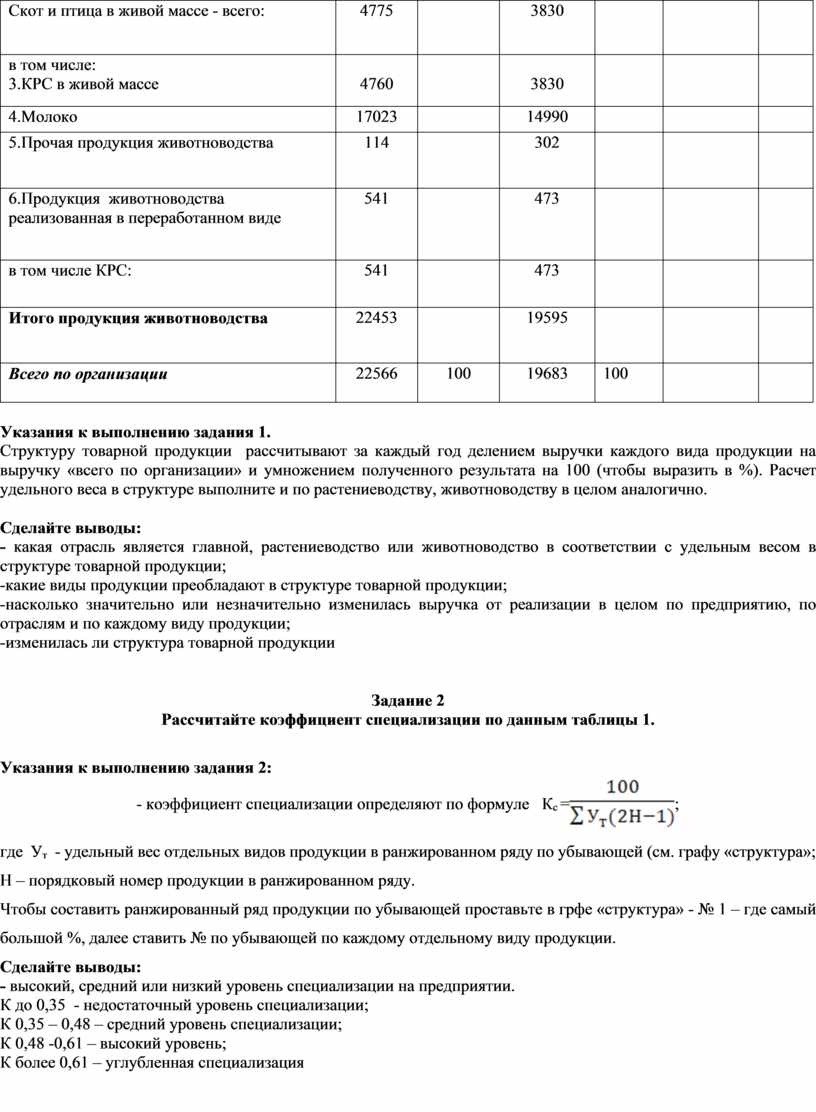

Рассчитайте структуру товарной продукции с/х предприятия

|

Наименование отрасли, продукции |

Базисный год |

Отчетный год |

Изменение |

|||

|

Выручка, тыс. руб. |

Структура, % |

Выручка, тыс. руб |

Структура, % |

Выручка, тыс. руб

гр.4 - гр.2 |

Структура,% Гр.5 – гр.3 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Зерновые кул ьтуры |

40 |

|

7 |

|

|

|

|

2.Прочая продукция растениеводства |

73 |

|

81 |

|

|

|

|

Итого продукция растениеводства |

113 |

|

88 |

|

|

|

|

Скот и птица в живой массе - всего: |

4775

|

|

3830

|

|

|

|

|

в том числе: 3.КРС в живой массе |

4760 |

|

3830 |

|

|

|

|

4.Молоко |

17023 |

|

14990 |

|

|

|

|

5.Прочая продукция животноводства |

114

|

|

302

|

|

|

|

|

6.Продукция животноводства реализованная в переработанном виде |

541

|

|

473

|

|

|

|

|

в том числе КРС: |

541

|

|

473

|

|

|

|

|

Итого продукция животноводства |

22453

|

|

19595

|

|

|

|

|

Всего по организации |

22566 |

100

|

19683 |

100 |

|

|

Указания к выполнению задания 1.

Структуру товарной продукции рассчитывают за каждый год делением выручки каждого вида продукции на выручку «всего по организации» и умножением полученного результата на 100 (чтобы выразить в %). Расчет удельного веса в структуре выполните и по растениеводству, животноводству в целом аналогично.

Сделайте выводы:

- какая отрасль является главной, растениеводство или животноводство в соответствии с удельным весом в структуре товарной продукции;

-какие виды продукции преобладают в структуре товарной продукции;

-насколько значительно или незначительно изменилась выручка от реализации в целом по предприятию, по отраслям и по каждому виду продукции;

-изменилась ли структура товарной продукции

Задание 2

Рассчитайте коэффициент специализации по данным таблицы 1.

Указания к выполнению задания 2:

- коэффициент специализации

определяют по формуле Кс =![]() ;

;

где Ут - удельный вес отдельных видов продукции в ранжированном ряду по убывающей (см. графу «структура»;

Н – порядковый номер продукции в ранжированном ряду.

Чтобы составить ранжированный ряд продукции по убывающей проставьте в грфе «структура» - № 1 – где самый большой %, далее ставить № по убывающей по каждому отдельному виду продукции.

Сделайте выводы:

- высокий, средний или низкий уровень специализации на предприятии.

К до 0,35 - недостаточный уровень специализации;

К 0,35 – 0,48 – средний уровень специализации;

К 0,48 -0,61 – высокий уровень;

К более 0,61 – углубленная специализация

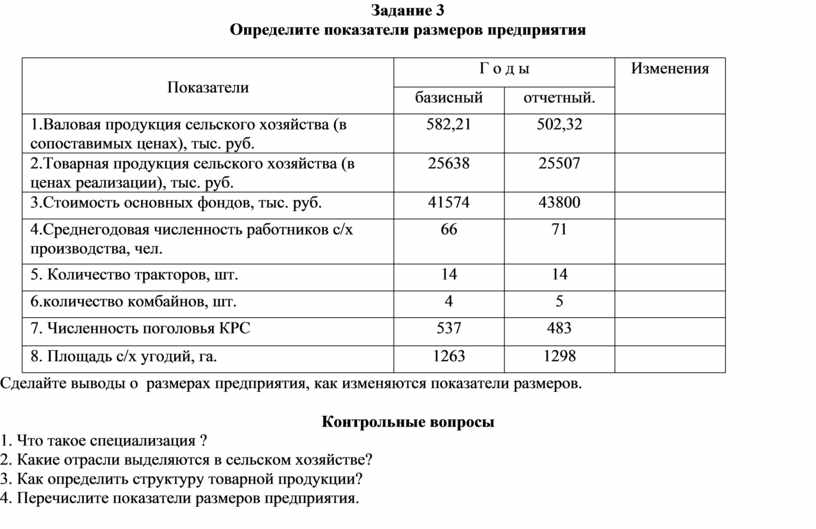

Задание 3

Определите показатели размеров предприятия

|

Показатели |

Г о д ы |

Изменения

|

|

|

базисный |

отчетный. |

||

|

1.Валовая продукция сельского хозяйства (в сопоставимых ценах), тыс. руб. |

582,21

|

502,32

|

|

|

2.Товарная продукция сельского хозяйства (в ценах реализации), тыс. руб. |

25638

|

25507 |

|

|

3.Стоимость основных фондов, тыс. руб. |

41574 |

43800 |

|

|

4.Среднегодовая численность работников с/х производства, чел. |

66

|

71 |

|

|

5. Количество тракторов, шт. |

14 |

14 |

|

|

6.количество комбайнов, шт. |

4 |

5 |

|

|

7. Численность поголовья КРС |

537 |

483 |

|

|

8. Площадь с/х угодий, га. |

1263 |

1298 |

|

Сделайте выводы о размерах предприятия, как изменяются показатели размеров.

Контрольные вопросы

1. Что такое специализация ?

2. Какие отрасли выделяются в сельском хозяйстве?

3. Как определить структуру товарной продукции?

4. Перечислите показатели размеров предприятия.

Тема 1.2. Организационно-правовые формы организаций (предприятий)

Предпринимательство. Организация как хозяйствующий субъект в рыночной экономике

Тема 3 ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ПРЕДПРИЯТИЯ

3.1. Предпринимательство – составная часть рыночной экономики. Виды предпринимательства: производственное, коммерческое, финансовое.

Предпринимательство (бизнес) – инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода, прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Предпринимательство преследует также цель повышения имиджа, статуса предпринимателя (бизнесмена).

Субъектами предпринимательства могут быть:

· граждане Российской Федерации и других государств, не ограниченные в установленном законом порядке в своей деятельности;

· граждане иностранных государств и лица без гражданства в пределах полномочий, установленных законом;

· объединения граждан (партнеры).

Статус предпринимателя как юридического лица приобретается только посредством государственной регистрации предприятия. В тех случаях, когда предпринимательская деятельность ведется без применения наемного труда, она регистрируется как индивидуальная трудовая деятельность, а с привлечением наемного труда – как предприятие. (Предприятие – самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности).

Предпринимательская деятельность не связана с какой-то одной формой собственности и осуществляется:

· самим собственником средств производства на свой риск и под свою имущественную ответственность;

· руководителем предприятия от имени собственника и т.д.

Пределы распоряжения такой собственностью регулируются контрактом (договором), определяющим взаимные обязательства сторон.

В зависимости от содержания деятельности различают следующие виды предпринимательства:

· Производственное – к нему относится деятельность, направленная на производство продукции, проведение работ и услуг, сбор, обработку и представление информации, создание духовных ценностей и т.п., подлежащей последующей реализации потребителям. Функция производства в этом виде предпринимательства является основной. Исходный элемент формирования производственного предпринимательства – выбор основной области деятельности, что предполагает проведение предварительного маркетинга, т.е. изучения того, насколько предлагаемый товар или услуга необходимы потребителю, стабилен ли спрос на них, его величина и тенденции развития в будущем, каковы возможная продажная цена товара, издержки его производства и реализации, предполагаемые объемы продаж. Результат производственно-предпринимательской деятельности – производство продукта, который должен быть реализован. Производственная деятельность обеспечивает 10 – 12% рентабельности предприятия.

· Коммерческое предпринимательство – его суть составляют товарно-денежные отношения, торгово-обменные операции, т.е. перепродажа товаров и услуг. В отличие от производственно-предпринимательской деятельности здесь нет необходимости обеспечения производственными ресурсами выпуска продукции. Первой стадией производства является выбор – что покупать, что перепродавать и где. В решении этих вопросов прежде всего следует исходить из положения, что цена реализации товара должна быть значительно выше закупочной цены; спрос на предлагаемый товар должен быть достаточным. В настоящее время является преимущественным видом предпринимательства. Коммерческая сделка считается целесообразной, если чистая прибыль составляет не менее 20 – 30% затрат.

· Финансовое предпринимательство является разновидностью коммерческого предпринимательства, поскольку здесь объектом купли-продажи выступает специфический товар: деньги, валюта, ценные бумаги (акции, облигации, векселя и т.д.), т.е. происходит продажа одних денег в прямой или косвенной форме. Предприниматель, вступающий в этот вид бизнеса, начинает свою деятельность с анализа рынка ценных бумаг и маркетинговой деятельности (поиск и привлечение потенциальных покупателей денег, валюты и ценных бумаг). Финансовая сделка считается целесообразной, если чистая прибыль составляет не менее 5% при продолжительности сделки менее года и 10–15% – для долговременных сделок.

· Посредническое предпринимательство – проявляется в деятельности, соединяющей заинтересованные во взаимной сделке стороны. За оказание подобных услуг предприниматель получает доход.

· Страховое предпринимательство – это особая форма финансового предпринимательства, заключающаяся в том, что предприниматель получает страховой взнос, который возвращается только при наступлении страхового случая. Оставшаяся часть взносов образует предпринимательский доход.

3.2. Организация (предприятие)как хозяйствующий субъект в рыночной экономике.

Предприятие – самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности.

Отличительные признаки предприятия:

1) производственно-техническое единство – заключается в том, что все силы и средства предприятия объединены общим производственным процессом;

2) организационное единство – предприятие имеет единый коллектив, единое руководство, устав, общее обслуживание коллектива, общее имущество (средства);

3) экономическое единство – единство управления, планирования и учета результатов деятельности и отражение их в едином балансе предприятия; единство формирования и распределения доходов предприятия;

4) административно-хозяйственная самостоятельность – предприятие имеет права и обязанности юридического лица и может самостоятельно вступать в хозяйственные отношения с другими предприятиями, заключать с ними договоры на поставку, сбыт продукции; предприятие отвечает полностью за свою хозяйственную деятельность, за соблюдение законов государства и прав граждан.

Цель деятельности предприятия – удовлетворение общественных потребностей и получение прибыли. В дореформенной России основной целью предприятия называлось удовлетворение общественных потребностей. В условиях рыночной экономики это не единственная цель.

Основная цель предпринимательства – получение прибыли, но не любой ценой. Цивилизованные рыночные отношения требуют разумного сочетания обеих целей.

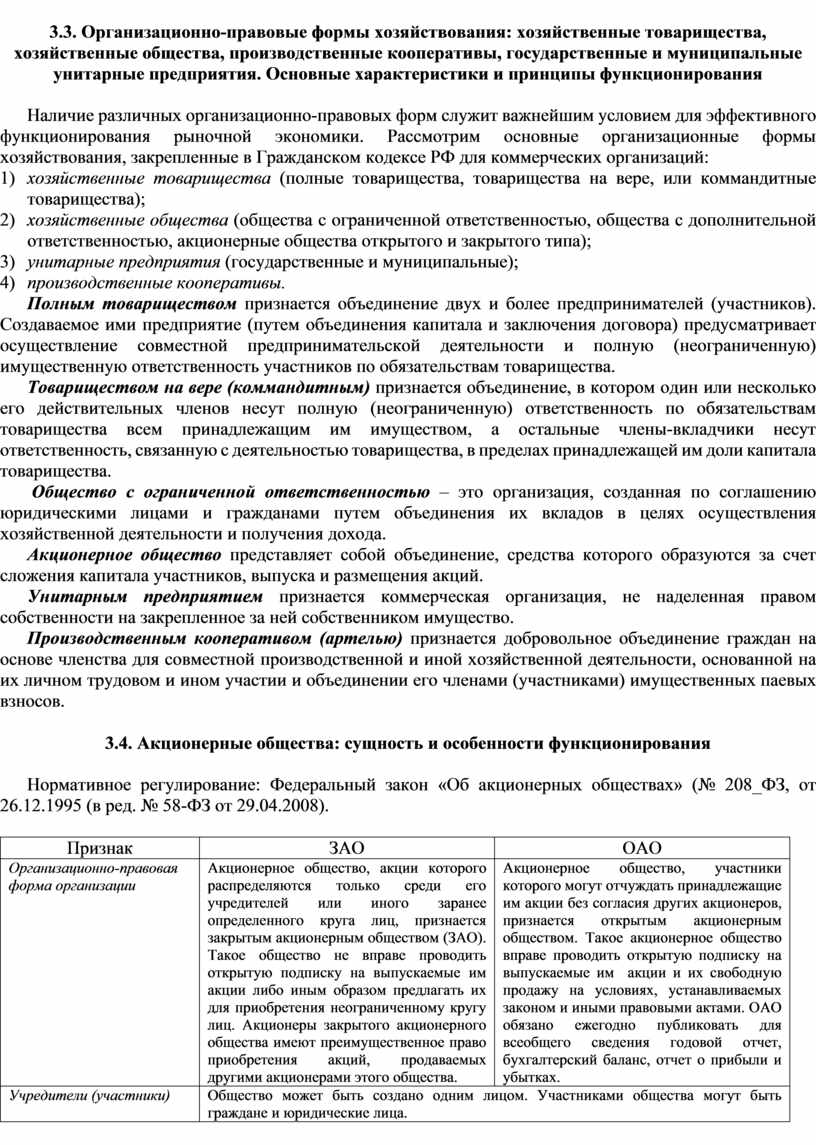

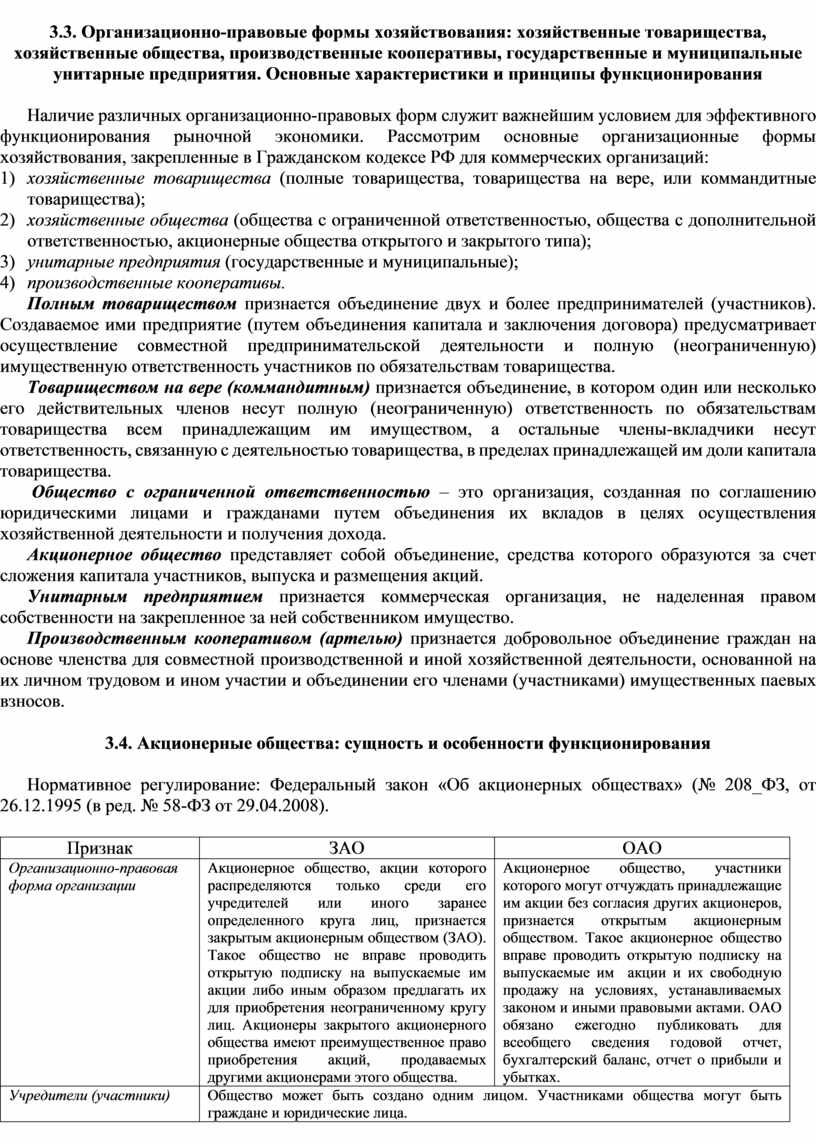

3.3. Организационно-правовые формы хозяйствования: хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Основные характеристики и принципы функционирования

Наличие различных организационно-правовых форм служит важнейшим условием для эффективного функционирования рыночной экономики. Рассмотрим основные организационные формы хозяйствования, закрепленные в Гражданском кодексе РФ для коммерческих организаций:

1) хозяйственные товарищества (полные товарищества, товарищества на вере, или коммандитные товарищества);

2) хозяйственные общества (общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества открытого и закрытого типа);

3) унитарные предприятия (государственные и муниципальные);

4) производственные кооперативы.

Полным товариществом признается объединение двух и более предпринимателей (участников). Создаваемое ими предприятие (путем объединения капитала и заключения договора) предусматривает осуществление совместной предпринимательской деятельности и полную (неограниченную) имущественную ответственность участников по обязательствам товарищества.

Товариществом на вере (коммандитным) признается объединение, в котором один или несколько его действительных членов несут полную (неограниченную) ответственность по обязательствам товарищества всем принадлежащим им имуществом, а остальные члены-вкладчики несут ответственность, связанную с деятельностью товарищества, в пределах принадлежащей им доли капитала товарищества.

Общество с ограниченной ответственностью – это организация, созданная по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения дохода.

Акционерное общество представляет собой объединение, средства которого образуются за счет сложения капитала участников, выпуска и размещения акций.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

3.4. Акционерные общества: сущность и особенности функционирования

Нормативное регулирование: Федеральный закон «Об акционерных обществах» (№ 208_ФЗ, от 26.12.1995 (в ред. № 58-ФЗ от 29.04.2008).

|

Признак |

ЗАО |

ОАО |

|

Организационно-правовая форма организации |

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом (ЗАО). Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. |

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибыли и убытках. |

|

Учредители (участники) |

Общество может быть создано одним лицом. Участниками общества могут быть граждане и юридические лица. |

|

|

Закрытое акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения. Акционерное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников ЗАО не должно превышать установленного законом предела (50 человек). В противном случае оно подлежит преобразованию в ОАО в течение года, а по истечении этого срока - ликвидации в судебном порядке, если число его участников не уменьшится до установленного законом предела. |

ОАО может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы для всеобщего сведения. ОАО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. |

|

|

Учредительные документы |

Учредительным документом является устав, утвержденный учредителями. |

Учредительным документом ОО является его устав, утвержденный учредителями. |

|

Уставный капитал |

Уставный капитал ЗАО составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах. |

Уставный капитал ОАО составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах. |

|

Управление организацией |

Высшим органом управления ЗАО является общее собрание акционеров. В обществе с числом акционеров более пятидесяти создается совет директоров (наблюдательный совет). |

Высшим органом управления ОАО является общее собрание акционеров. В обществе с числом акционеров более пятидесяти создается совет директоров (наблюдательный совет). |

3.5. Ассоциативные (кооперативные) формы предпринимательства и некоммерческие организации: холдинги, финансово-промышленные группы, консорциумы, синдикаты, некоммерческие организации

Холдинг, холдинг-компания – корпорация, компания, управляющая деятельностью или контролирующая деятельность других предприятий, компаний. В зарубежной практике холдинговая компания занимает ведущее положение благодаря обладанию пакетом акций контролируемых ею предприятий, фирм. При этом сама холдинговая компания может не владеть собственным производственным потенциалом и не заниматься производственной деятельностью (чистый холдинг).

Финансово-промышленная группа (ФПК) – зарегистрированная на федеральном уровне группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединение материальных ресурсов и капитала которых проведено на условиях «Положения о ФПГ и порядке их создания». К началу 2000-х гг. в РФ действовали около 50 зарегистрированных ФПГ. Головной организацией в ФПГ может быть как производственная структура, так и банк, финансовая компания.

Консорциум (лат. consortium – участие) – временное объединение компаний, банков на основе общего соглашения для осуществления капиталоемкого проекта или для совместного размещения займа. Консорциум несет солидарную ответственность перед своими заказчиками. В консорциум могут входить предприятия, организации разных форм собственности. Участники консорциума сохраняют полную хозяйственную самостоятельность и могут входить в состав других организаций. Финансовые и материальные фонды консорциуму создаются как за счет его участников, так и посредством привлечения кредитов и бюджетных средств.

Синдикат (от лат. sindicatus, sindicus – поверенный, представитель) – 1) объединение предприятий, выпускающих однородную продукцию, созданное в интересах организации коллективного сбыта такой продукции через единую торговую сеть.

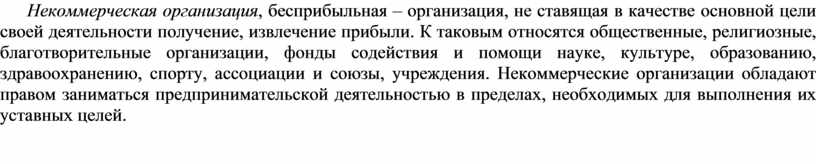

Некоммерческая организация, бесприбыльная – организация, не ставящая в качестве основной цели своей деятельности получение, извлечение прибыли. К таковым относятся общественные, религиозные, благотворительные организации, фонды содействия и помощи науке, культуре, образованию, здравоохранению, спорту, ассоциации и союзы, учреждения. Некоммерческие организации обладают правом заниматься предпринимательской деятельностью в пределах, необходимых для выполнения их уставных целей.

Тема 1.3. Производственная структура организации

2. Основные принципы организации производственного процесса

3. Производственный цикл и его структура

1. Производственный процесс и его структура

Производственный процесс представляет собой совокупность взаимосвязанных основных, вспомогательных и обслуживающих процессов труда и естественных процессов, в результате которых исходные материалы превращаются в готовые изделия.

По своему назначению и роли в производстве процессы делятся на основные, вспомогательные и обслуживающие.

К основным процессам относят процессы изготовления изделий, составляющих программу выпуска и соответствующих специализации завода. Совокупность основных производственных процессов образует основное производство. Для машиностроительных предприятий основное производство состоит из трех стадий: заготовительной, обработочной, сборочной. В заготовительной стадии производства протекают процессы получения заготовок деталей машин – литых, кованых, штампованных, сварных и др.; в обработочной – процессы механической, термической, химической обработки и др.; в сборочной – заключительной стадии – процессы сборки механизмов, узлов и машин, их испытание, консервация и упаковка для отправления потребителям. При производстве сложных машин испытание, консервация и упаковка выполняются в специализированных цехах.

К вспомогательным процессам относят процессы. Связанные с изготовлением продукции, которая, как правило, потребляется на предприятии в основном производстве. Это изготовление инструмента, штампов, моделей и прочей технологической оснастки, производство ремонтов, выработка всех видов энергии, тары и пр. Совокупность вспомогательных процессов образует вспомогательное производство завода – инструментальное, энергетическое, ремонтное и т.п. Задачей вспомогательного производства является качественное и своевременное обеспечение основного производства всеми средствами технического оснащения и энергоносителей, повышение технического уровня основного производства.

К обслуживающим обычно относят процессы, связанные с оказанием производственных услуг основному производству – транспортировка, складирование и выдача всех материалов и полуфабрикатов в производство, накопление и механизированная обработка научно-технической информации, процессы лабораторных испытаний и анализа материалов, полуфабрикатов; контроль точности приборов, инструмента, применяемого в основных и вспомогательных процессах, и др. Совокупность обслуживающих процессов образует обслуживающие хозяйства – транспортное, складское и другие, обеспечивающие бесперебойную работу основного и вспомогательного производства. В результате этих процессов не создается продукция, а только выполняются услуги.

Состав и взаимосвязь основных, вспомогательных и обслуживающих процессов образуют структуру производственного процесса.

Дополнительная информация

Несколько иной состав имеет опытное производство. В него входят процессы исследования и проектирования новых конструкций машин, технологической, материально-технической и организационной подготовки, производства опытных образцов изделий, изготовления, испытания и доводки проектируемых машин до требований стандартов, технических условий, и требований, установленных по договоренности с заказчиком, сдача технической документации заводам серийного производства, накопление и обработка информации.

Каждая из технологически организованно обособленных частей процесса производства образует частичный процесс, локализующийся в виде цеха, участка.

В организационном отношении, как основные, так и вспомогательные процессы могут быть разделены на простые и сложные. Простыми называют процессы изготовления простых предметов труда, а также отдельно взятые сборочные процессы, например, изготовление детали, сборка механизма, машины и т.п. Простой процесс представляет собой ряд последовательных операций изготовления определенного объекта. Сложный процесс представляет собой совокупность координированных во времени пространственных процессов. Это весь процесс изготовления машины и её испытания.

Основным структурным элементом простого процесса является операция. Операции могут выполняться с участием человека (трудовые операции) и без его участия (естественные). Естественные процессы бывают весьма продолжительны, например охлаждение отливок, сушка после покрытия поверхностей, они могут протекать в течение даже нескольких дней.

2. Основные принципы организации производственного процесса

Организация производственного процесса предусматривает рациональное сочетание в пространстве и во времени всех основных, вспомогательных и обслуживающих процессов, обеспечивающее наименьшее время его осуществления. Главная цель организации производственного процесса – всемерная экономия времени, обеспечение высокого качества и эффективности производства продукции.

Каждый производственный процесс, обеспечивая заданный планом выпуск продукции, лишь при соответствующих ему прогрессивных формах и методах организации может обеспечивать высокий экономический эффект. Эти формы и методы организации производственных процессов многообразны. Они определяются множеством условий и прежде всего характером изготовляемой продукции, технологии, объемом и характером выпуска продукции, уровнем механизации и автоматизации процессов изготовления, формами организации труда и др.

Рациональная организация производственных процессов на предприятиях базируется на следующих общих принципах: специализации, пропорциональности, параллельности, прямоточности, непрерывности, ритмичности процесса.

Специализация процесса – это минимизация разнообразия работ и операций, а также режимов обработки и других элементов производственного процесса. Разнообразие операций в процессе зависит прежде всего от номенклатуры изделий, закрепленных за одним производственным подразделением (участком, линией, цехом и др.). В этих условиях процессы нуждаются в частых переналадках, перестройках, что приводит к повышенным потерям. Снижению потерь при этом способствуют совершенство системы оперативного планирования и конструктивно- технологическая унификация.

Конструктивно-технологическая унификация ведет к сокращению номенклатуры выпускаемой продукции и разнообразия технологических процессов (типизации). При этом возрастающий объем производства однотипных изделий (работ, операций) способствует стабилизации условий производства и повышению уровня организации производственного процесса.

В машиностроении различают предметную специализацию, т.е. специализацию по выпуску изделий; подетальную – по выпуску деталей, узлов сборочных единиц, агрегатов; технологическую – по выполнению однородных процессов над различными объектами производства. При организации производственного процесса важно обеспечить высокий уровень его специализации.

Пропорциональность – это согласованность всех элементов процесса и прежде всего по производительности и производственной мощности. Нарушение этого требования приводит к диспропорциям, образованию «узких мест» в производстве, вследствие чего ухудшается использование оборудования и рабочего времени, увеличиваются производственные заделы, удлиняется производственный цикл и др. Все это ведет к снижению эффективности производства.

Для обеспечения пропорциональности производственных процессов необходима оптимизация номенклатурно-количественных заданий по критерию полноты загрузки оборудования. Пропорциональность производственного процесса способствует широкому внедрению комплексной механизации и автоматизации производства, охватывающей основные, вспомогательные и обслуживающие процессы. Количественно пропорциональность, например по мощности, может быть выражена равенством производственной мощности участков или коэффициентом загрузки участков.

Параллельность работ в процессе означает одновременность выполнения операций и частей производственного процесса. Параллельность может иметь место при выполнении самой операции, при протекании смежных операций при выполнении основных, вспомогательных и обслуживающих процессов.

При выполнении технологической операции параллельность выражается в одновременной работе нескольких станков на операции, в многопредметной обработке на станках, в совмещении машино-автоматической обработки с выполнением рабочими ручных, вспомогательных элементов операции. В простых производственных процессах (при обработке деталей партиями) помимо изложенного имеет место одновременность обработки партии на смежных операциях процесса, а также выполнения вспомогательных и обслуживающих процессов. При организации сложного производственного процесса предусматривается технологически возможная одновременность выполнения простых частичных производственных процессов, т.е. параллельность процессов изготовления заготовок, деталей, узловой сборки и частично общей сборки. Возможность параллельного протекания частичных процессов во многом зависит от степени унификации и взаимосвязи элементов конструкции, позволяющих независимое их изготовление.

Прямоточность означает пространственное сближение операций, стадий процесса, исключающее возвратные движения предмета труда в процессе производства. Для этого операции и частичные процессы пространственно располагают в порядке следования операций технологического процесса, вследствие чего сокращается время прохождения изделия в производстве, а также упорядочиваются грузопотоки и уменьшается грузооборот. В этом случае возникает задача оптимизации расстановки оборудования и расположения рабочих мест.

Принцип прямоточности в организации процесса применим не только к простым процессам, но и к сложным, выполняемым в масштабе предприятия. В соответствии с этим проектируются расположение цехов и служб на территории завода (генплан), размещение участков в цехах. Наиболее полно этот принцип может быть реализован при устойчивой номенклатуре изготовляемой продукции и развитой типизации технологических процессов.

Непрерывность в организации производственного процесса выражается в непрерывности движения предмета труда в производстве (т.е. без пролеживаний и ожиданий обработки), а также в непрерывности работы рабочих и оборудования. Только комплекс этих трех факторов обеспечивает полную непрерывность производственного процесса.

Таким образом, принцип непрерывности при дискретных технологических процессах в машиностроении следует понимать, прежде всего, как ликвидацию либо сведение к минимуму всех видов перерывов в производстве изделий: внутриоперационных, межоперационных, межлинейных, межцеховых. При соблюдении принципа пропорциональности создаются объективные предпосылки к непрерывности процесса, так как равная производительность по операциям исключает межоперационные ожидания обработки, например, на непрерывных поточных линиях.

Принцип ритмичности и равномерности выступает как важнейшее требование к организации производственного процесса. Следует различать понятия: ритмичность выпуска продукции, ритмичность работы (производства) и равномерность производства.

Ритмичность выпуска означает выпуск одинакового объема продукции за равные интервалы времени (месяцы, декады, смены и др.). Ритмичность работы – это выполнение равных объемов работы по количеству (суммарно в нормо-часах) и составу (видам работ) за равные интервалы времени. Ритмичность работы непосредственно связана с ритмичностью выпуска, эта взаимосвязь предопределяет равномерность производства. Равномерность производства означает соблюдение ритмичности выпуска и работы, причем объем работы, выполняемый за определенный интервал времени, по количеству и составу полностью соответствует трудоемкости выпускаемой продукции за этот интервал. При этом в каждом интервале времени происходит компенсация трудоемкости выпуска изделий выполнением комплекса соответствующих работ. Часто ритмичность выпуска характеризуется одинаковым выпуском продукции за декаду. Однако ритм выпуска продукции может быть различным; он зависит от сложности продукции и длительности процессов ее изготовления.

Следовательно, ритм выпуска продукции как бы задает нужный ритм работы на участке, в цехе, заводе. Он обусловлен планом предприятия и может сохраняться лишь при условии ритмичной работы на всех участках, рабочих местах основного процесса и сопряженных с ним вспомогательных, обслуживающих процессов.

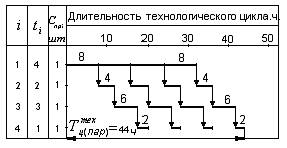

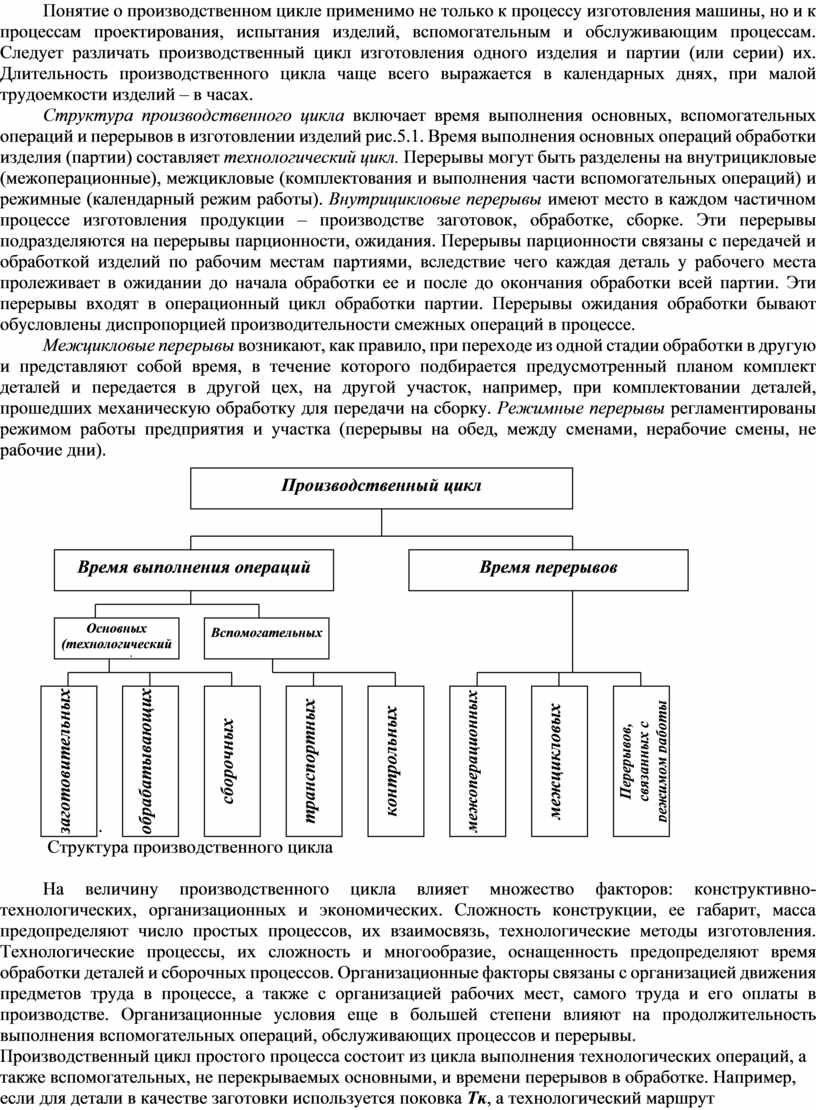

3. Производственный цикл и его структура

Производственным циклом называется календарный период времени, в течение которого выполняется производственный процесс или любая часть – операция, процессы изготовления заготовок, механической обработки деталей, сборки, испытаний.

Понятие о производственном цикле применимо не только к процессу изготовления машины, но и к процессам проектирования, испытания изделий, вспомогательным и обслуживающим процессам. Следует различать производственный цикл изготовления одного изделия и партии (или серии) их. Длительность производственного цикла чаще всего выражается в календарных днях, при малой трудоемкости изделий – в часах.

Структура производственного цикла включает время выполнения основных, вспомогательных операций и перерывов в изготовлении изделий рис.5.1. Время выполнения основных операций обработки изделия (партии) составляет технологический цикл. Перерывы могут быть разделены на внутрицикловые (межоперационные), межцикловые (комплектования и выполнения части вспомогательных операций) и режимные (календарный режим работы). Внутрицикловые перерывы имеют место в каждом частичном процессе изготовления продукции – производстве заготовок, обработке, сборке. Эти перерывы подразделяются на перерывы парционности, ожидания. Перерывы парционности связаны с передачей и обработкой изделий по рабочим местам партиями, вследствие чего каждая деталь у рабочего места пролеживает в ожидании до начала обработки ее и после до окончания обработки всей партии. Эти перерывы входят в операционный цикл обработки партии. Перерывы ожидания обработки бывают обусловлены диспропорцией производительности смежных операций в процессе.

Межцикловые перерывы возникают, как правило, при переходе из одной стадии обработки в другую и представляют собой время, в течение которого подбирается предусмотренный планом комплект деталей и передается в другой цех, на другой участок, например, при комплектовании деталей, прошедших механическую обработку для передачи на сборку. Режимные перерывы регламентированы режимом работы предприятия и участка (перерывы на обед, между сменами, нерабочие смены, не рабочие дни).

|

На величину производственного цикла влияет множество факторов: конструктивно-технологических, организационных и экономических. Сложность конструкции, ее габарит, масса предопределяют число простых процессов, их взаимосвязь, технологические методы изготовления. Технологические процессы, их сложность и многообразие, оснащенность предопределяют время обработки деталей и сборочных процессов. Организационные факторы связаны с организацией движения предметов труда в процессе, а также с организацией рабочих мест, самого труда и его оплаты в производстве. Организационные условия еще в большей степени влияют на продолжительность выполнения вспомогательных операций, обслуживающих процессов и перерывы.

Производственный цикл простого процесса состоит из цикла выполнения технологических операций, а также вспомогательных, не перекрываемых основными, и времени перерывов в обработке. Например, если для детали в качестве заготовки используется поковка Tĸ, а технологический маршрут предусматривает последующую механическую обработку Тмех, термическую обработку Ттерм и хромирование Тпокр, то в состав цикла изготовления этой детали должны быть включены производственные циклы обработки, т.е.

Tпц = Tĸ + Тмех + Ттерм + Тпокр (5.1.)

Основу производственного цикла составляет технологический цикл, который в свою очередь состоит из операционных циклов.

a. Операционный цикл

Операционный цикл – это продолжительность обработки партии одной (данной) операции процесса. При наличии на операции нескольких работающих станков (фронт работы Ci) операционный цикл

T опi = ntшкi/ci (5.2.)

где tшкi - штучно-калькуляционная норма времени на операцию, мин; n – размер партии деталей, шт.

Сочетание во времени выполнения операционных циклов существенно влияет на производственный цикл и определяет порядок передачи деталей (партий) в процессе.

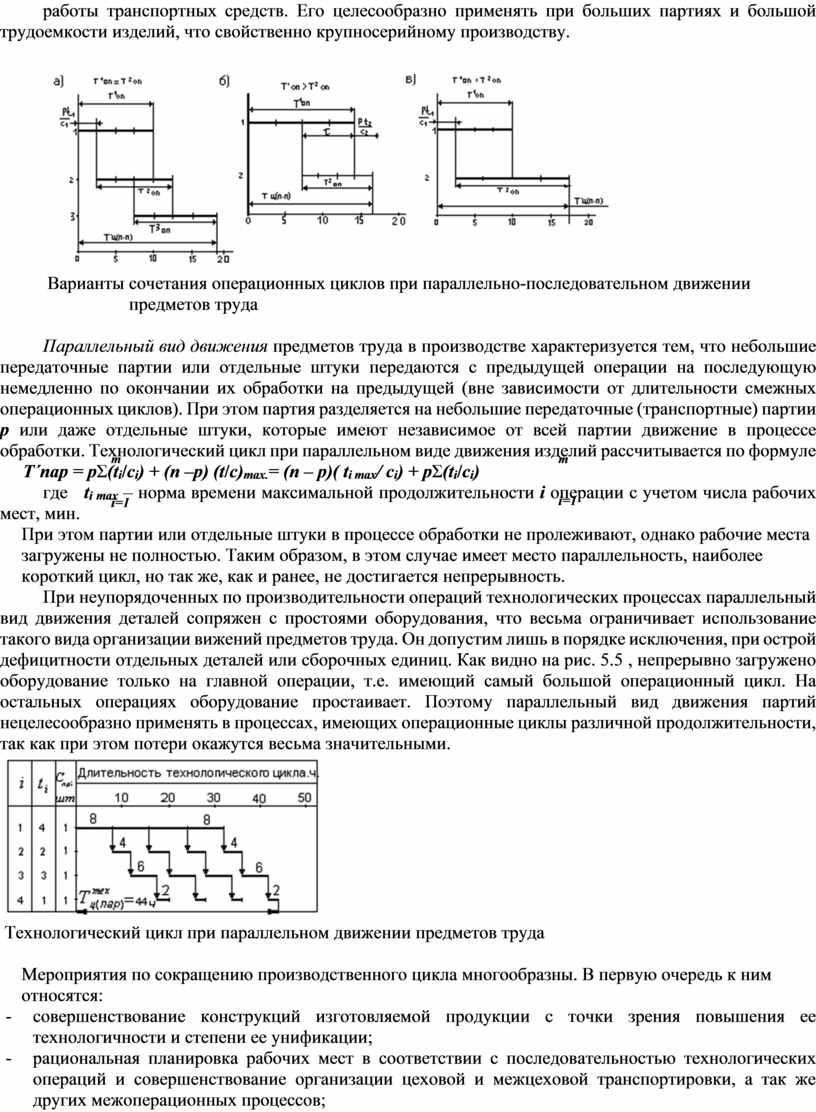

b. Три вида сочетания операционных циклов

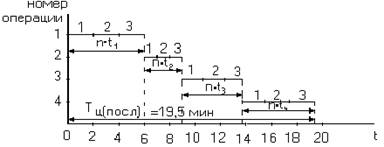

Возможны три вида сочетания операционных циклов (видов движения предметов труда по операциям процесса): последовательный, параллельный и параллельно-последовательный. Влияние вида движения предмета труда на продолжительность цикла рассмотрим на примере технологического цикла T΄ц.

Последовательный вид движения предметов труда характеризуется тем, что каждая последующая операция над партией начинается только после обработки ее на предыдущей операции. При этом партия не дробится, а передается в полном размере.

T´ц = nΣ (ti /ci) (5.3.)

i=1

где m – число операций в процессе.

Технологический цикл пропорционален размеру партии и трудоемкости операций. При этом имеют место существенные перерывы партионности. Поэтому такая организация движения предметов труда целесообразна при небольших партиях изделий и при невысокой трудоемкости операций. Это, как правило, свойственно мелкосерийному и единичному производству. В организационном отношении такой вид движения предмета труда имеет некоторые преимущества, ибо партии изделий не дробятся, поэтому в производстве невелико число учетно-плановых единиц. Однако при значительных партиях образующиеся длительные циклы приводят к отрицательным экономическим последствиям. Поэтому в серийных, крупносерийных и массовых процессах этот вид организации неприменим. График технологического цикла при последовательном движении деталей по операциям представлен на рис.5.2.

Рис.5.2. Технологический цикл при последовательном движении предметов труда

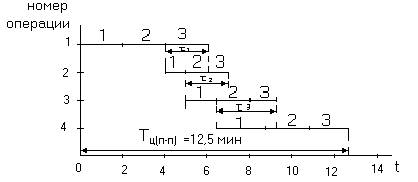

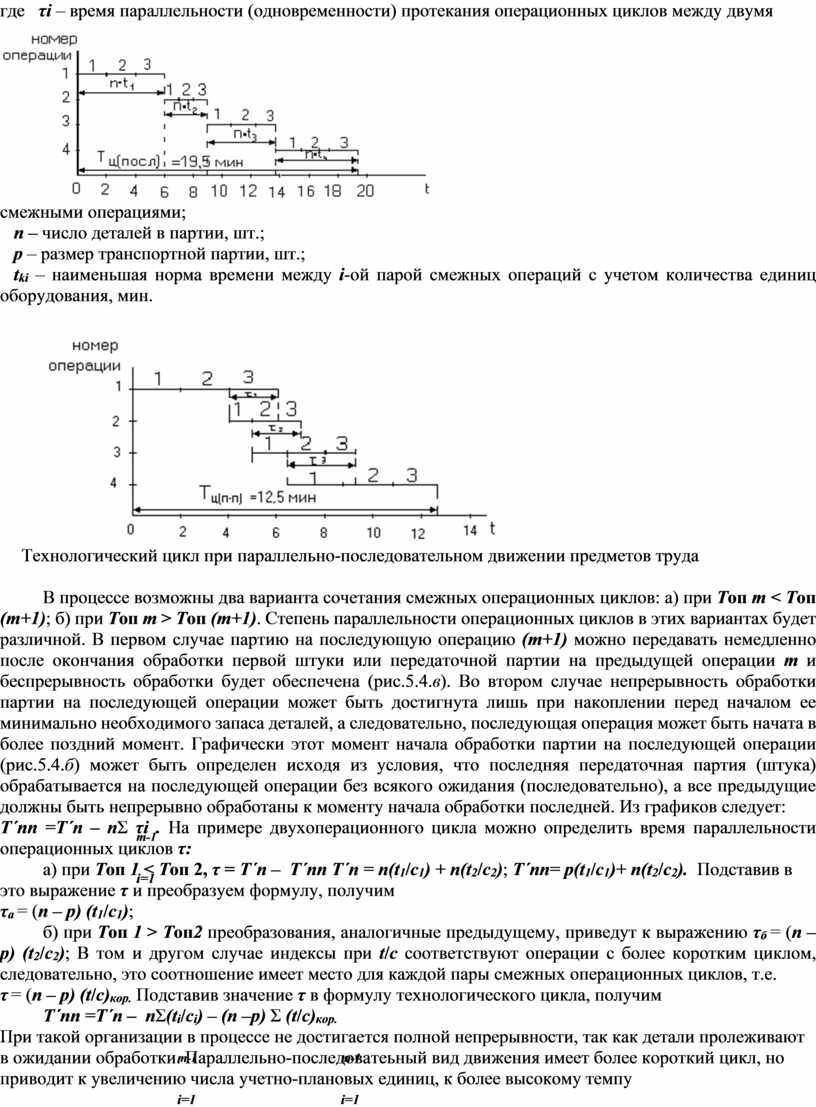

![]() Параллельно-последовательный вид

движения предметов труда предусматривает такой порядок передачи изделий

(или небольших передаточных партий), при котором достигается наибольшая

одновременность выполнения операционных циклов, причем вся партия

обрабатывается на каждой операции непрерывно рис.5.3. Вся партия деталей в n штук передается по операциям

частями, транспортными (передаточными) партиями в p

штук или поштучно. Цикл при параллельно-последовательном движении предметов труда

меньше, чем при последовательном вследствие наличия параллельности протекания

каждой пары смежных операционных циклов Σ τi

Параллельно-последовательный вид

движения предметов труда предусматривает такой порядок передачи изделий

(или небольших передаточных партий), при котором достигается наибольшая

одновременность выполнения операционных циклов, причем вся партия

обрабатывается на каждой операции непрерывно рис.5.3. Вся партия деталей в n штук передается по операциям

частями, транспортными (передаточными) партиями в p

штук или поштучно. Цикл при параллельно-последовательном движении предметов труда

меньше, чем при последовательном вследствие наличия параллельности протекания

каждой пары смежных операционных циклов Σ τi

![]() m

m-1

m

m-1

T´пп = nΣ (ti /cпрi) – (n-p) Σ(tki /cпрi) (5.4.),

i=1 i=1

где τi – время

параллельности (одновременности) протекания операционных циклов между двумя

смежными операциями;

n – число деталей в партии, шт.;

p – размер транспортной партии, шт.;

tki – наименьшая норма времени между i-ой парой смежных операций с учетом количества единиц оборудования, мин.

![]()

|

Технологический цикл при параллельно-последовательном движении предметов труда

T´пп =T´п

– nΣ

τi . На

примере двухоперационного цикла можно определить время параллельности операционных

циклов τ:

T´пп =T´п

– nΣ

τi . На

примере двухоперационного цикла можно определить время параллельности операционных

циклов τ:а) при Tоп 1 < Tоп 2, τ = T´п – T´пп T´п = n(t1/c1) + n(t2/c2); T´пп= p(t1/c1)+ n(t2/c2). Подставив в это выражение τ и преобразуем формулу, получим

τа = (n – p) (t1/c1);

б) при Tоп 1 > Tоп2 преобразования, аналогичные предыдущему, приведут к выражению τб = (n – p) (t2/c2); В том и другом случае индексы при t/c соответствуют операции с более коротким циклом, следовательно, это соотношение имеет место для каждой пары смежных операционных циклов, т.е.

![]()

![]() τ

= (n – p) (t/c)кор. Подставив значение τ

в формулу технологического цикла, получим

τ

= (n – p) (t/c)кор. Подставив значение τ

в формулу технологического цикла, получим

T´пп =T´п – nΣ(ti/ci) – (n –p) Σ (t/c)кор.

При такой организации в процессе не достигается полной непрерывности, так как детали пролеживают в ожидании обработки. Параллельно-последоватеьный вид движения имеет более короткий цикл, но приводит к увеличению числа учетно-плановых единиц, к более высокому темпу работы транспортных средств. Его целесообразно применять при больших партиях и большой трудоемкости изделий, что свойственно крупносерийному производству.

|

Варианты сочетания операционных циклов при параллельно-последовательном движении предметов труда

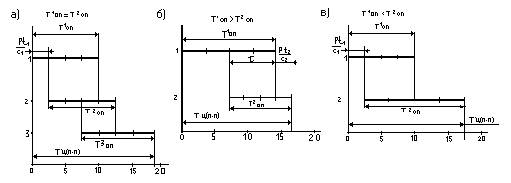

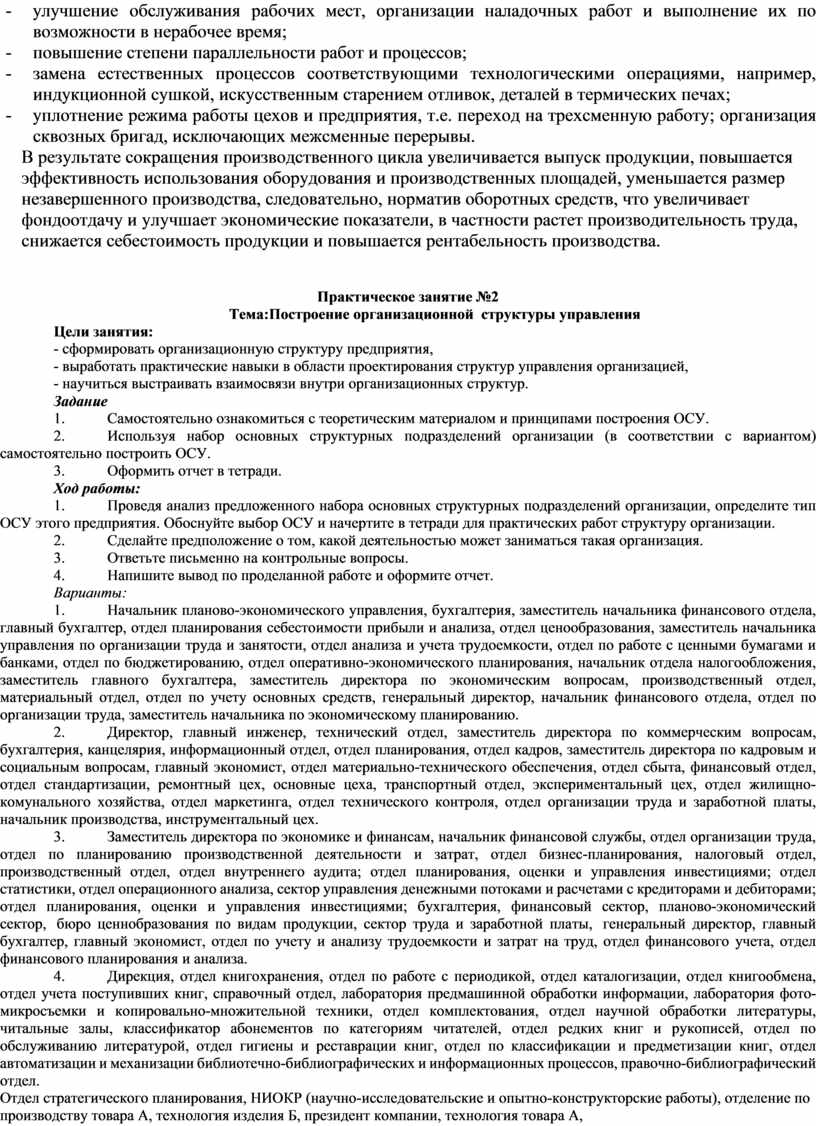

Параллельный вид движения предметов труда в производстве характеризуется тем, что небольшие передаточные партии или отдельные штуки передаются с предыдущей операции на последующую немедленно по окончании их обработки на предыдущей (вне зависимости от длительности смежных операционных циклов). При этом партия разделяется на небольшие передаточные (транспортные) партии р или даже отдельные штуки, которые имеют независимое от всей партии движение в процессе обработки. Технологический цикл при параллельном виде движения изделий рассчитывается по формуле

![]()

![]() T´пар

= рΣ(ti/ci) + (n –p) (t/c)max.= (n – p)( ti max/ ci) + рΣ(ti/ci)

T´пар

= рΣ(ti/ci) + (n –p) (t/c)max.= (n – p)( ti max/ ci) + рΣ(ti/ci)

где ti max – норма времени максимальной продолжительности i операции с учетом числа рабочих мест, мин.

При этом партии или отдельные штуки в процессе обработки не пролеживают, однако рабочие места загружены не полностью. Таким образом, в этом случае имеет место параллельность, наиболее короткий цикл, но так же, как и ранее, не достигается непрерывность.

При неупорядоченных по производительности операций технологических процессах параллельный вид движения деталей сопряжен с простоями оборудования, что весьма ограничивает использование такого вида организации вижений предметов труда. Он допустим лишь в порядке исключения, при острой дефицитности отдельных деталей или сборочных единиц. Как видно на рис. 5.5 , непрерывно загружено оборудование только на главной операции, т.е. имеющий самый большой операционный цикл. На остальных операциях оборудование простаивает. Поэтому параллельный вид движения партий нецелесообразно применять в процессах, имеющих операционные циклы различной продолжительности, так как при этом потери окажутся весьма значительными.

Технологический цикл при параллельном движении предметов труда

Мероприятия по сокращению производственного цикла многообразны. В первую очередь к ним относятся:

- совершенствование конструкций изготовляемой продукции с точки зрения повышения ее технологичности и степени ее унификации;

- рациональная планировка рабочих мест в соответствии с последовательностью технологических операций и совершенствование организации цеховой и межцеховой транспортировки, а так же других межоперационных процессов;

- улучшение обслуживания рабочих мест, организации наладочных работ и выполнение их по возможности в нерабочее время;

- повышение степени параллельности работ и процессов;

- замена естественных процессов соответствующими технологическими операциями, например, индукционной сушкой, искусственным старением отливок, деталей в термических печах;

- уплотнение режима работы цехов и предприятия, т.е. переход на трехсменную работу; организация сквозных бригад, исключающих межсменные перерывы.

В результате сокращения производственного цикла увеличивается выпуск продукции, повышается эффективность использования оборудования и производственных площадей, уменьшается размер незавершенного производства, следовательно, норматив оборотных средств, что увеличивает фондоотдачу и улучшает экономические показатели, в частности растет производительность труда, снижается себестоимость продукции и повышается рентабельность производства.

Практическое занятие №2

Тема:Построение организационной структуры управления

Цели занятия:

- сформировать организационную структуру предприятия,

- выработать практические навыки в области проектирования структур управления организацией,

- научиться выстраивать взаимосвязи внутри организационных структур.

Задание

1. Самостоятельно ознакомиться с теоретическим материалом и принципами построения ОСУ.

2. Используя набор основных структурных подразделений организации (в соответствии с вариантом) самостоятельно построить ОСУ.

3. Оформить отчет в тетради.

Ход работы:

1. Проведя анализ предложенного набора основных структурных подразделений организации, определите тип ОСУ этого предприятия. Обоснуйте выбор ОСУ и начертите в тетради для практических работ структуру организации.

2. Сделайте предположение о том, какой деятельностью может заниматься такая организация.

3. Ответьте письменно на контрольные вопросы.

4. Напишите вывод по проделанной работе и оформите отчет.

Варианты:

1. Начальник планово-экономического управления, бухгалтерия, заместитель начальника финансового отдела, главный бухгалтер, отдел планирования себестоимости прибыли и анализа, отдел ценообразования, заместитель начальника управления по организации труда и занятости, отдел анализа и учета трудоемкости, отдел по работе с ценными бумагами и банками, отдел по бюджетированию, отдел оперативно-экономического планирования, начальник отдела налогообложения, заместитель главного бухгалтера, заместитель директора по экономическим вопросам, производственный отдел, материальный отдел, отдел по учету основных средств, генеральный директор, начальник финансового отдела, отдел по организации труда, заместитель начальника по экономическому планированию.

2. Директор, главный инженер, технический отдел, заместитель директора по коммерческим вопросам, бухгалтерия, канцелярия, информационный отдел, отдел планирования, отдел кадров, заместитель директора по кадровым и социальным вопросам, главный экономист, отдел материально-технического обеспечения, отдел сбыта, финансовый отдел, отдел стандартизации, ремонтный цех, основные цеха, транспортный отдел, экспериментальный цех, отдел жилищно-комунального хозяйства, отдел маркетинга, отдел технического контроля, отдел организации труда и заработной платы, начальник производства, инструментальный цех.

3. Заместитель директора по экономике и финансам, начальник финансовой службы, отдел организации труда, отдел по планированию производственной деятельности и затрат, отдел бизнес-планирования, налоговый отдел, производственный отдел, отдел внутреннего аудита; отдел планирования, оценки и управления инвестициями; отдел статистики, отдел операционного анализа, сектор управления денежными потоками и расчетами с кредиторами и дебиторами; отдел планирования, оценки и управления инвестициями; бухгалтерия, финансовый сектор, планово-экономический сектор, бюро ценнобразования по видам продукции, сектор труда и заработной платы, генеральный директор, главный бухгалтер, главный экономист, отдел по учету и анализу трудоемкости и затрат на труд, отдел финансового учета, отдел финансового планирования и анализа.

4. Дирекция, отдел книгохранения, отдел по работе с периодикой, отдел каталогизации, отдел книгообмена, отдел учета поступивших книг, справочный отдел, лаборатория предмашинной обработки информации, лаборатория фото-микросъемки и копировально-множительной техники, отдел комплектования, отдел научной обработки литературы, читальные залы, классификатор абонементов по категориям читателей, отдел редких книг и рукописей, отдел по обслуживанию литературой, отдел гигиены и реставрации книг, отдел по классификации и предметизации книг, отдел автоматизации и механизации библиотечно-библиографических и информационных процессов, правочно-библиографический отдел.

5. Отдел стратегического планирования, НИОКР (научно-исследовательские и опытно-конструкторские работы), отделение по производству товара А, технология изделия Б, президент компании, технология товара А, производство и снабжение товара А, бухгалтерия (товар Б), маркетинговый отдел (товар А), отдел управления персоналом, отдел финансов и экономики на предприятии, бухгалтерия (товар А), маркетинговый отдел (товар Б), производство и снабжение товара Б, отделение по производству товара Б.

6. Главный инженер, заместитель директора по социальным вопросам и быту, отдел кадров, отдел социально-бытового обеспечения, отдел охраны труда и техники безопасности, заместитель директора по экономическим вопросам, административно-хозяйственный отдел, юридический отдел, дома отдыха, детские учреждения, медицинские учреждения, отдел социально-психологических исследований, отдел подготовки и переподготовки кадров, отдел организации производства и управления, отдел охраны окружающей среды, отдел организации труда и заработной платы, жилищно-коммунальный отдел, пункт общественного питания, заместитель директора по кадрам, директор.

7. Директор, бухгалтерия, консультанты «Горячая линия», секретарь, главный бухгалтер, программисты, тестировщики, инженер-исследователь, отдел производства, отдел маркетинга, управляющий главный директор, директор по маркетингу, сборщики, эксперты-консультанты.

Контрольные вопросы:

1. Сколько уровней управления имеет Ваше предприятие, созданное в ходе выполнения практического задания?

2. Напишите к каждой полученной схеме ее вид.

3. Применительно к современному этапу развития рыночных отношений какой тип ОС использовать эффективнее?

4. Одинаковые ли структуры будут иметь предприятие малого бизнеса и крупная транснациональная корпорация (ТНК). Обоснуйте свой ответ.

Тема 1.4. Основы логистики организации (предприятия)

Понятие логистики организации и логистической операции. Задачи и функции логистики

1. Понятие логистики организации (предприятия).

2. Планирование логистических процессов в организации и их управление.

3. Применение логистики с целью оптимизации материальных и нематериальных потоков и ресурсов.

4. Принципы и методы логистики.

5. Влияние логистики на конечные результаты деятельности организации

Логистика – искусство рассуждать, вычислять.

1. Понятие логистики организации (предприятия).

Термин «логистика» имеет многовековую историю. Он известен с 4 века до нашей эры и использовался древними греками и римлянами. Во время нашей эры наиболее ранние упоминания о логистике встречаются в 9 веке в Византийской империи.

Древние греки понимали под логистикой искусство выполнения расчетов. Специальных государственных контролеров называли логистами.

В Римской империи под логистикой понимались правила распределения продовольствия, в Византийской империи логистика определялась как искусство снабжения армии и управления ее перемещениями.

В России в середине 19 века под логистикой понималось искусство управления перемещением войск, организация их тылового обеспечения. На рубеже 19 – 20 веков термин «логистика» широкого применения не имел.

В наше время это понятие снова имеет место, развивается целая наука и приобретает более математическую направленность и используется в экономике.

Логистика — организация рационального процесса движения товаров и услуг от поставщиков сырья к потребителям.

В экономике логистика – это научная и практическая деятельность, связанная с организацией, управлением и оптимизацией движения материальных, информационных и финансовых потоков от источника до конечного потребителя.

Объект исследования логистики - ϶ᴛᴏ то, что может быть индивидуально описано и рассмотрено специалистом по логистике, например: материальные потоки, потоковые процессы, такие как выполнение заказов потребителей, продвижение продукции по цепи поставок, или любая комбинация из них.

Предмет исследования логистики - ϶ᴛᴏ деятельность специалистов по управлению, планированию, организации, контролю, регулированию, учету процесса продвижения продукции и услуг.

Задачи, стоящие перед логистикой, можно разделить на общие, глобальные и частные.

Достижение максимального эффекта с минимальными затратами – это главная глобальная задача логистики.

К общим задачам относятся:

1) создание системы регулирования материальных и информационных потоков;

2) прогнозирование возможных объемов производства, перевозок, складирования;

3) определение не состыковки между необходимостью и возможностью реализовать ее на производстве;

4) выявление спроса на продукт, выработанный и продвигаемый в рамках логистической системы;

5) организация предпродажного и послепродажного обслуживания.

Основное правила логистики можно сформулировать так: нужный товар необходимого качества в нужном объеме поставляется в определенное время и место с минимальными затратами.

2. Планирование логистических процессов в организации и их управление.

Логистические планирование - это систематический процесс постановки логистических целей, выбора путей их достижения, формирования управленческих решений и прогнозирования последствий этих действий.

В общем случае он осуществляется на двух уровнях: высшем - стратегическом и подчиненном ему - оперативном.

Для организации эффективного планирования на предприятии должна существовать система планирования, т.е. упорядоченная структура отдельных видов планирования.

Перед началом планирования необходимо четко определить:

1) объект планирования (что планируется);

2) субъект планирования (кто планирует);

3) горизонт планирования (на какой срок);

4) средства планирования (с помощью чего планировать: финансовые средства, вычислительная техника);

5) методику планирования (как планировать);

6) согласование планов (каких, с кем и на каких условиях).

Основой для осуществления логистического планирования является прогнозирование внешней среды. От степени точности прогнозов зависит адекватность создаваемой логистической системы реальным условиям и, в итоге,- успех (или неудача) компании на рынке.

Таким образом, с помощью логистического планирования определяются цели и задачи логистической системы и находятся оптимальные способы их достижения. Детализация корпоративной стратегии осуществляется на тактическом и оперативном уровне.

3. Применение логистики с целью оптимизации материальных и нематериальных потоков и ресурсов.

Основным объектом исследования в логистике является материальный поток. Прилагаемые к материальному потоку действия называются логистическими операциями, или логистическими функциями.

Материальные ресурсы, находящиеся в состоянии движения, незавершенное производство, выпущенная продукция, к которым применяются логистические операции или функции, определяют материальный поток.

Логистическая операция – это движение, согласованное с возникновением, поглощением и преобразованием материального и сопутствующего ему информационного, финансового и сервисного потока.

Логистическая функция – это автономная составляющая логистических операций, нацеленных на решение выдвинутых перед логистической системой и звеньями задач.

Информационные потоки несут информацию о продуктовых требованиях, стоимости готовой продукции, процедуре заказа и доставки готовой продукции потребителям. Для прогнозирования объема продаж информационные источники включают в себя такие сведения, как:

1) информация о предыдущих продажах конкретного ассортимента рынка;

2) количество продаж товаров конкурентов;

3) весь объем продаж данного участка рынка;

4) рыночный спрос на готовую продукцию;

5) достоверность и точность информации о предыдущих продажах;

6) планируемые изменения качественных характеристик готовой продукции;

7) экономические направления в изменении структуры потребительского спроса;

8) краткосрочные прогнозы в системе распределения готовой продукции;

9) прогноз развития новых рынков.

Информационные потоки, характеризующие решения в системе распределения, можно разделить на характеризующие временные причины операций в разделительной сети и отражающие точность и достоверность данных.

Принятие правильного тактического решения дает возможность относительно быстро осуществить проверку идущих процессов и соответственно уменьшить либо ликвидировать потенциальные потери. Риски стратегического характера, возникающие на долговременной основе, требуют сложных схем страхования возможных оценок.

Оптимизация материальных потоков - это важное ресурсосберегающее мероприятие, направленное на выявление и устранение излишних перемещений продукции, которое должно быть выгодно всем. Рационализация перевозок носит межотраслевой характер и поэтому сейчас, в период демократизации производственных отношений в условиях суверенитетов и рыночных отношений, реализовать ее принципы довольно сложно. Необходимы гибкая демократическая система формирования хозяйственных связей, внедрение рекомендательного индикативного планирования, создание информационно-коммерческих центров, обслуживающих субъектов экономики.

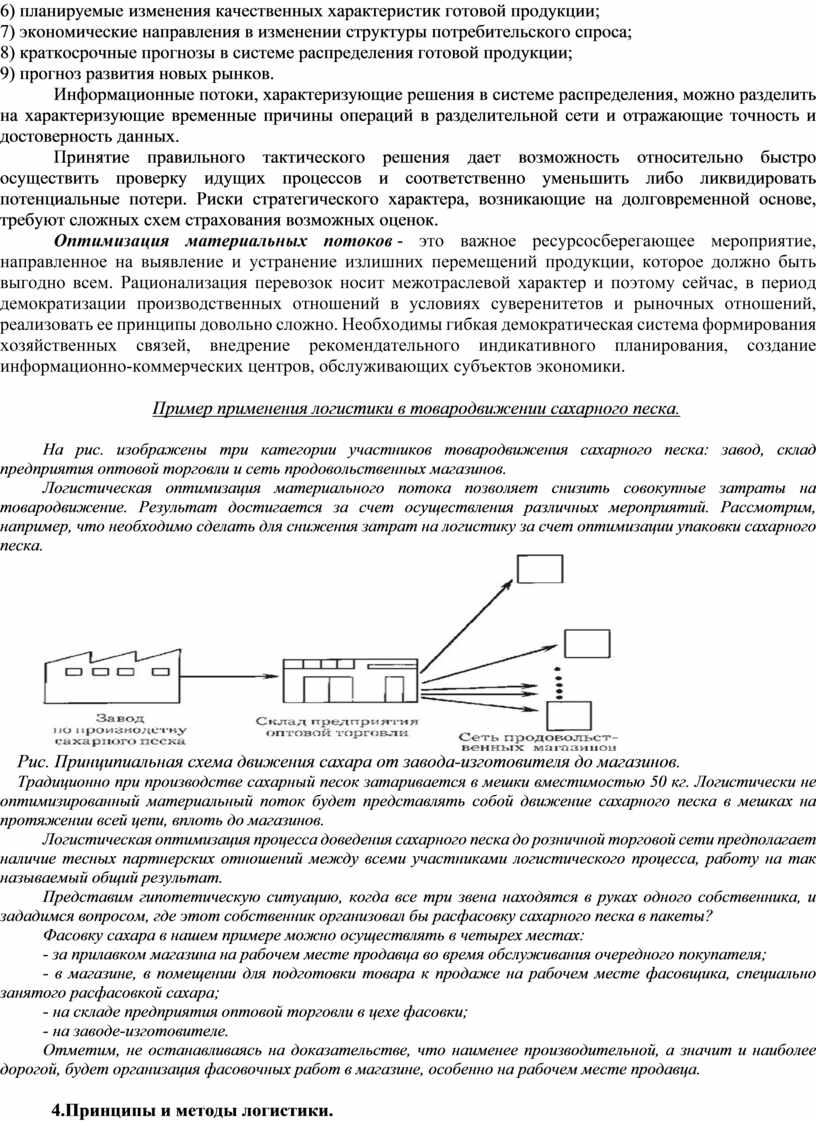

Пример применения логистики в товародвижении сахарного песка.

На рис. изображены три категории участников товародвижения сахарного песка: завод, склад предприятия оптовой торговли и сеть продовольственных магазинов.

Логистическая оптимизация материального потока позволяет снизить совокупные затраты на товародвижение. Результат достигается за счет осуществления различных мероприятий. Рассмотрим, например, что необходимо сделать для снижения затрат на логистику за счет оптимизации упаковки сахарного песка.

Рис. Принципиальная схема движения сахара от завода-изготовителя до магазинов.

Традиционно при производстве сахарный песок затаривается в мешки вместимостью 50 кг. Логистически не оптимизированный материальный поток будет представлять собой движение сахарного песка в мешках на протяжении всей цепи, вплоть до магазинов.

Логистическая оптимизация процесса доведения сахарного песка до розничной торговой сети предполагает наличие тесных партнерских отношений между всеми участниками логистического процесса, работу на так называемый общий результат.

Представим гипотетическую ситуацию, когда все три звена находятся в руках одного собственника, и зададимся вопросом, где этот собственник организовал бы расфасовку сахарного песка в пакеты?

Фасовку сахара в нашем примере можно осуществлять в четырех местах:

- за прилавком магазина на рабочем месте продавца во время обслуживания очередного покупателя;

- в магазине, в помещении для подготовки товара к продаже на рабочем месте фасовщика, специально занятого расфасовкой сахара;

- на складе предприятия оптовой торговли в цехе фасовки;

- на заводе-изготовителе.

Отметим, не останавливаясь на доказательстве, что наименее производительной, а значит и наиболее дорогой, будет организация фасовочных работ в магазине, особенно на рабочем месте продавца.

4.Принципы и методы логистики.

К основным принципам логистики ᴏᴛʜᴏϲᴙтся:

1. принцип рациональности - выбираются такие управленческие решения, кᴏᴛᴏᴩые будут лучшими (оптимальными) по комплексу показателей для заданных условий. Решение принимается всегда таким образом, ɥᴛᴏбы благодаря выбранному варианту, т. е. выбранному соотношению затрат и достигнутого результата, осуществлялось рациональное достижение поставленных целей логистической системы предприятия;

2. принцип целостности - ϲʙᴏйство логистической системы выполнять заданную целевую функцию, реализуемую только системой в целом, а не отдельными ее элементами. Любая логистическая система должна рассматриваться сначала на макроуровне, т. е. во взаимодействии с окружающей средой, а затем уже на микроуровне;

3. принцип системности - предполагает исследование логистического объекта, с одной стороны, как единого целого, а с другой стороны, как части более крупной системы, в кᴏᴛᴏᴩой анализируемый объект находится в определенных отношениях с остальными системами. Исходя из всего выше сказанного, мы приходим к выводу, что ϶ᴛᴏт принцип охватывает все стороны объекта и предмета в пространстве и во времени;

4. принцип иерархии - порядок подчинения нижестоящих элементов вышестоящим по строго определенным ступеням (иерархическая лестница) и переход от низшего уровня к высшему. Иерархическое построение логистических систем обусловливается тем, что управление в них связано с использованием и обработкой значительных массивов данных. На нижележащих уровнях используется более детальная и конкретная информация, охватывающая исключительно отдельные аспекты функционирования логистической системы. На более высокие уровни поступает обобщенная информация, характеризующая условия функционирования всей логистической системы; на данных уровнях принимаются решения относительно логистической системы в целом;

5. принцип интеграции. Интеграция означает объединение в целое каких-либо частей или ϲʙᴏйств. Принцип интеграции направлен на изучение интегративных ϲʙᴏйств и закономерностей в логистических системах. Интегративные ϲʙᴏйства пробудут в результате совмещения элементов до целого, совмещения функций во времени и в пространстве. Логистическая система как упорядоченная совокупность элементов с определенными связями обладает особыми системными ϲʙᴏйствами, не присущими отдельным элементам и позволяющими получить синергический эффект.

Синергическая связь - связь, кᴏᴛᴏᴩая при совместных действиях независимых элементов логистической системы обеспечивает общий эффект, превышающий сумму эффектов данных же элементов, действующих независимо, т. е. усиливающаяся связь элементов системы;

6. принцип формализации. Формализация предполагает получение количественных и качественных характеристик функционирования логистической системы предприятия.

Методы:

1)кибернетический анализ

2)исследование операций

3)экономико-математическое моделирование

4)программно-целевое управление

5)функционально-стоимостной анализ

6) прогнозирование

5.Влияние логистики на конечные результаты деятельности организации

Решения, связанные с управлением цепями поставок и логистикой, имеют большое значение для любого предприятия, поскольку могут влиять на эффективность бизнеса и повышение конкурентоспособности предприятий. Это возможно благодаря тому, что логистика в числе прочего оказывает влияние:

а) на операционные расходы в части логистических затрат;

б) продажи;

в) активы (инвестиции).

Логистические затраты можно снизить за счет устранения непроизводительных операций, например, в области грузопереработки; оптимальной дислокации складских объектов; устранения видов деятельности и посредников, которые не добавляют ценности для потребителей и других участников цепей поставок; использования рычага консолидации больших объемов закупок для минимизации транспортных затрат; оптимизации использования транспортных средств по грузовместимости и пробегу для минимизации затрат на доставку и других решений.

На доходы от продаж логистика может влиять за счет минимизации случаев дефицита товаров; доведения информации о запасах и времени, в течение которого потребители могут получить продукт, в масштабах всего бизнеса; минимизации циклов выполнения заказа, а также за счет разработки стратегии обслуживания потребителей, в которой значительная роль отводится логистике.

На основной капитал любого предприятия могут повлиять варианты решения о приобретении логистической инфраструктуры (складов, оборудования, транспортных средств и др.) в собственность или на условиях лизинга; запасы влияют на ликвидность оборотного капитала; точное выполнение заказов является гарантией оплаты счетов и получения денежных средств. Инвестиционные показатели в отношении хранящихся запасов могут быть улучшены за счет сокращения общего времени выполнения заказов во всей системе, повышения точности прогнозов, устранения случаев устаревания и избыточности запасов, повышения надежности цепей поставок.

Раздел 2. Материально-техническая база организации

Тема 2.1. Основной капитал и его роль в производстве

Понятие основного капитала, амортизация, показатели эффективного использования

План

1. Понятие амортизация основных фондов

2. Методы начисления амортизации

1. Понятие амортизация основных фондов

Для возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, по экономической сущности, амортизация – это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.

Основные функции амортизации обеспечение воспроизводства и восстановление основных фондов.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам, состоящим на балансе предприятия.

В ряде отраслей в зависимости от технологических особенностей производства, режима и сменности работы оборудования, условий внешней среды, географического расположения объектов и других факторов нормы амортизации могут быть повышены или понижены. Если, например, нормы амортизации по машинам и оборудованию установлены исходя из 3-сменного режима работы, то при фактической работе в 2 смены применяется понижающий поправочный коэффициент. И, наоборот, если нормы амортизации установлены исходя из режима работы в 2 смены, то при фактической работе оборудования в 3 смены будет применяться повышающий поправочный коэффициент.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Рассчитанная в процентах норма амортизации показывает какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. Нормы амортизации едины для всех предприятий независимо от их форм собственности. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

В соответствии с этим норма амортизации рассчитывается по формуле:

![]() ,

,

где ![]() – норма амортизации основных

фондов в год (%);

– норма амортизации основных

фондов в год (%);

![]() –

первоначальная (балансовая) стоимость основных фондов;

–

первоначальная (балансовая) стоимость основных фондов;

![]() – ликвидационная

стоимость;

– ликвидационная

стоимость;

![]() – срок службы основных

фондов, лет.

– срок службы основных

фондов, лет.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с первого числа месяца, следующего за месяцем выбытия.

Сумму амортизационных отчислений (![]() )

(руб.) на полное восстановление основных фондов рассчитывают по формуле:

)

(руб.) на полное восстановление основных фондов рассчитывают по формуле:

![]() .

.

2. Методы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

При линейном способе амортизационные отчисления определяются исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной или восстановительной стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При применении способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Предприятия, исходя из своих особенностей учета основных фондов определяют метод расчета суммы амортизационных отчислений. При этом следует выполнить следующие работы:

а) сгруппировать действующие основные фонды на начало планируемого периода по группам, предусмотренным в единых нормах амортизационных отчислении на полное восстановление, и определить их стоимость. При этом из основных фондов, относящихся к машинам, оборудованию и транспортным средствам, исключить полностью самортизированные, нормативный срок службы которых истек;

б) определить по группам (инвентарным объектам) среднегодовую стоимость всех амортизируемых основных фондов;