Поделиться

Лекция 9.

. Прибыль и рентабельность

1. Понятие эффекта и эффективности деятельности предприятия.

2. Прибыль как экономическая категория. Виды прибыли предприятия.

3. Экономическая сущность и виды рентабельности, методика их расчета.

1. Понятие эффекта и эффективности деятельности предприятия.

Экономическая эффективность производства означает в самом общем виде результативность производственного процесса, соотношение между достигнутыми результатами и затратами живого и овеществленного труда, отражающими в свою очередь степень совершенства производственных ресурсов и эффективность их использования.

Экономическая эффективность производства характеризует отношение экономического эффекта (результата) к ресурсам (затратам), обусловившим этот эффект (результат).

Необходимо иметь в виду, что «эффект» и «эффективность» понятия неоднозначные. В наиболее общем виде в форме эффекта любого производства выступает его функция – конечный результат (объем произведенных материальных ценностей, прибыли).

Однако, он недостаточно характеризует производственную деятельность, так как не показывает, ценой каких ресурсов (затрат) он получен. Один и тот же эффект может быть получен разными способами, с разным уровнем использования ресурсов и, наоборот, одинаковые затраты могут дать разный эффект. Поэтому необходимо сравнивать достигнутый эффект с теми ресурсами (затратами), с помощью которых он получен.

Уровень экономической эффективности дает представление о том, ценой каких ресурсов (затрат) достигнут экономический эффект (результат). Чем больше эффект и меньше затраты, тем выше экономическая эффективность, и наоборот. Рост эффективности означает, что эффект растет быстрее, чем увеличиваются затраты и поэтому на единицу эффекта приходится меньше необходимых ресурсов.

Экономический эффект предприятия характеризует величина прибыли, выполняющая следующие функции:

– показывает конечный финансовый результат деятельности предприятия;

– стимулирует расширение производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников;

– формирует бюджеты разных уровней, поступая в них в виде налогов и финансируя удовлетворение общественных потребностей, обеспечивая выполнение государством своих функций.

2. Прибыль как экономическая категория. Виды прибыли предприятия.

Различают следующие виды прибыли предприятия: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль от обычной деятельности, чистая прибыль отчетного периода.

Прибыль от реализации продукции (работ, услуг) представляет собой разницу между выручкой от реализации продукции без НДС, акцизов, экспортных тарифов и затратами на производство и реализацию, включаемыми в себестоимость продукции. Прочие операционные доходы равны разнице между выручкой от реализации основных фондов и другого имущества, отходов, нематериальных активов и затратами на эту реализацию. В сумме с внереализационными доходами они составляют прибыль до налогообложения. Уменьшенная на величину налогов и выплат прибыль до налогообложения превращается в чистую прибыль. Чистая прибыль направляется на образование резервного фонд, фонда потребления и фонда накопления.

На прибыль влияют внутренние и внешние факторы. К первым относятся устранение непроизводственного использования ресурсов, контроль их качества, совершенствование организации и технологии производства; ко вторым – изменение цен на ресурсы, изготавливаемый продукт и т.п.

Среди факторов, влияющих на прибыль, достаточно очевидно проявляется наличие как производственной, так и финансовой составляющих. Производственный аспект связан с возможностями изменить структуру себестоимости, объем и ассортимент выпускаемой продукции. Финансовый аспект связан как с внешними ценами, так и с источниками и характером использования финансовых средств предприятия.

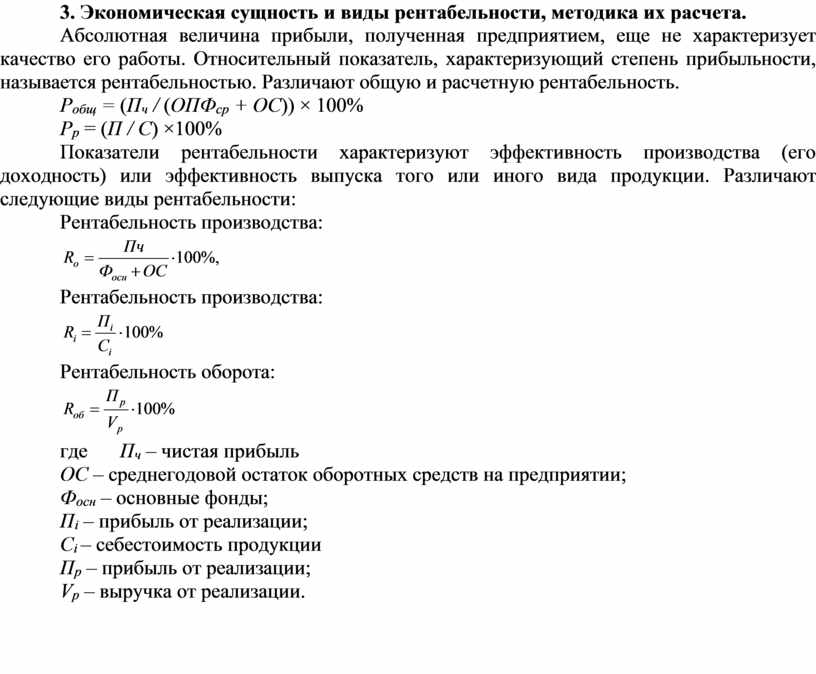

3. Экономическая сущность и виды рентабельности, методика их расчета.

Абсолютная величина прибыли, полученная предприятием, еще не характеризует качество его работы. Относительный показатель, характеризующий степень прибыльности, называется рентабельностью. Различают общую и расчетную рентабельность.

Робщ = (Пч / (ОПФср + ОС)) × 100%

Рр = (П / С) ×100%

Показатели рентабельности характеризуют эффективность производства (его доходность) или эффективность выпуска того или иного вида продукции. Различают следующие виды рентабельности:

Рентабельность производства:

![]()

Рентабельность производства:

![]()

Рентабельность оборота:

![]()

где Пч – чистая прибыль

ОС – среднегодовой остаток оборотных средств на предприятии;

Фосн – основные фонды;

Пi – прибыль от реализации;

Сi – себестоимость продукции

Пр – прибыль от реализации;

Vр – выручка от реализации.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.