Поделиться

Лекция 8 Анализ структуры пассива баланса

1. Анализ структуры пассива баланса.

1. Анализ структуры пассива баланса

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, т. е. пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Необходимость в собственном капитале (раздел I пассива) обусловлена требованиями самофинансирования предприятий. Частный капитал — основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить

более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия.

При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом в первую очередь необходимо ответить на следующие вопросы:

Какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

Каково направление изменения доли собственного капитала (фактического, за вычетом убытков и задолженностей учредителей) в структуре пассивов баланса за анализируемый период?

Отвечая на поставленные вопросы, используем показатели, рассчитанные в табл. 2. В нашем случае основным источником формирования имущества предприятия является собственный капитал. На начало года его доля в структуре пассивов составляла 98,39 %. На конец отчетного периода доля собственного капитала в структуре пассивов незначительно уменьшилась (на 7,07 %) и составила 91,32.%. Такая структура источников формирования имущества является признаком высокой финансовой устойчивости предприятия.

В то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть разной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период.

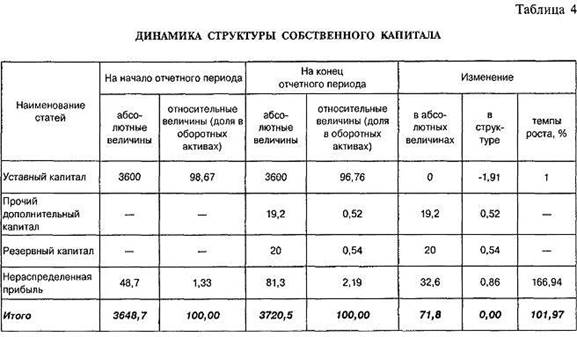

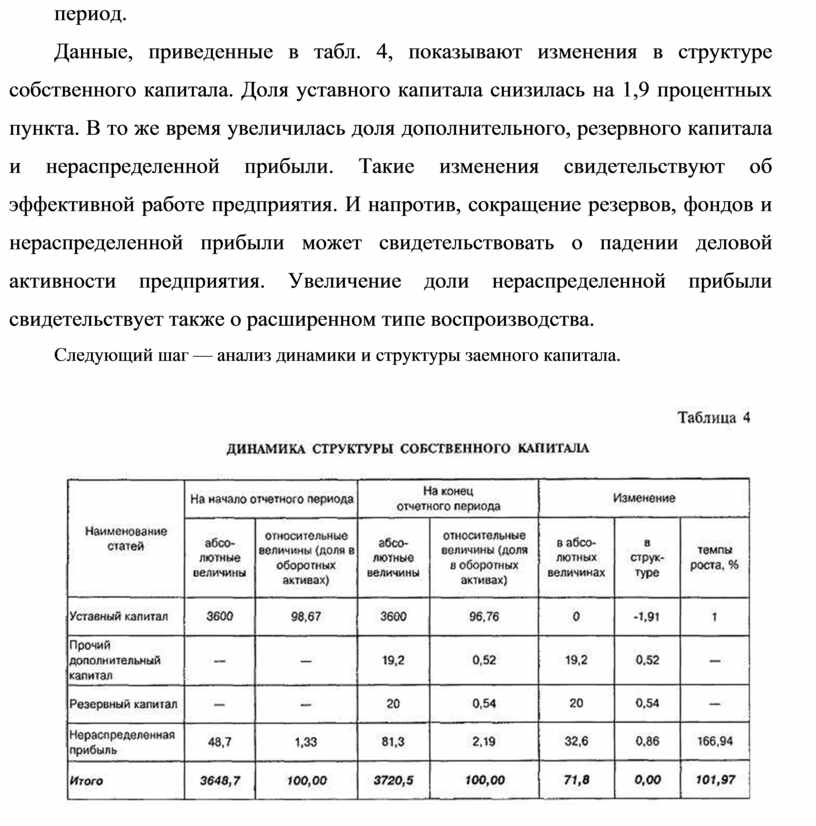

Данные, приведенные в табл. 4, показывают изменения в структуре собственного капитала. Доля уставного капитала снизилась на 1,9 процентных пункта. В то же время увеличилась доля дополнительного, резервного капитала и нераспределенной прибыли. Такие изменения свидетельствуют об эффективной работе предприятия. И напротив, сокращение резервов, фондов и нераспределенной прибыли может свидетельствовать о падении деловой активности предприятия. Увеличение доли нераспределенной прибыли свидетельствует также о расширенном типе воспроизводства.

Следующий шаг — анализ динамики и структуры заемного капитала.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.