Поделиться

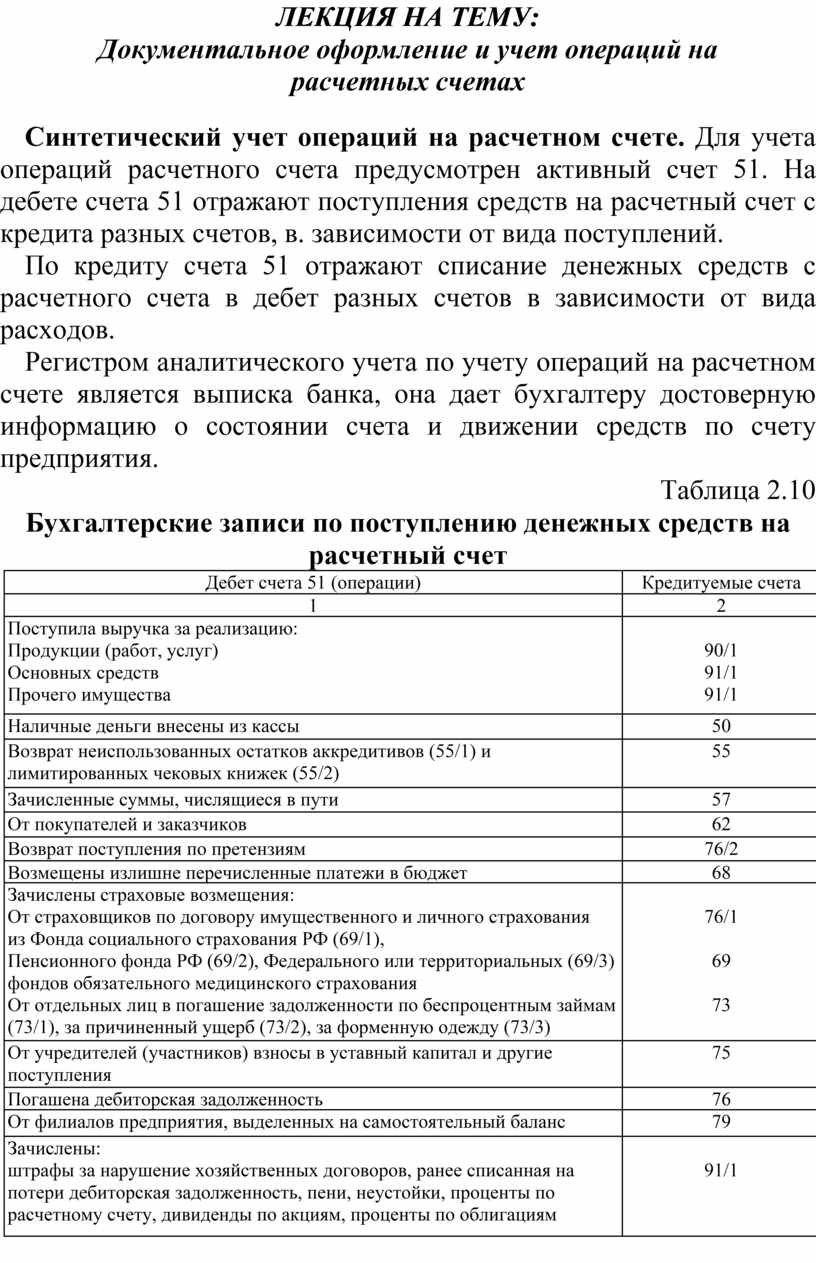

ЛЕКЦИЯ НА ТЕМУ:

Документальное оформление и учет операций на

расчетных счетах

Синтетический учет операций на расчетном счете. Для учета операций расчетного счета предусмотрен активный счет 51. На дебете счета 51 отражают поступления средств на расчетный счет с кредита разных счетов, в. зависимости от вида поступлений.

По кредиту счета 51 отражают списание денежных средств с расчетного счета в дебет разных счетов в зависимости от вида расходов.

Регистром аналитического учета по учету операций на расчетном счете является выписка банка, она дает бухгалтеру достоверную информацию о состоянии счета и движении средств по счету предприятия.

Таблица 2.10

Бухгалтерские записи по поступлению денежных средств на расчетный счет

|

Дебет счета 51 (операции) |

Кредитуемые счета |

|

1 |

2 |

|

Поступила выручка за реализацию: Продукции (работ, услуг) Основных средств Прочего имущества |

90/1 91/1 91/1 |

|

Наличные деньги внесены из кассы |

50 |

|

Возврат неиспользованных остатков аккредитивов (55/1) и лимитированных чековых книжек (55/2) |

55 |

|

Зачисленные суммы, числящиеся в пути |

57 |

|

От покупателей и заказчиков |

62 |

|

Возврат поступления по претензиям |

76/2 |

|

Возмещены излишне перечисленные платежи в бюджет |

68 |

|

Зачислены страховые возмещения: От страховщиков по договору имущественного и личного страхования из Фонда социального страхования РФ (69/1), Пенсионного фонда РФ (69/2), Федерального или территориальных (69/3) фондов обязательного медицинского страхования От отдельных лиц в погашение задолженности по беспроцентным займам (73/1), за причиненный ущерб (73/2), за форменную одежду (73/3) |

76/1

69

73 |

|

От учредителей (участников) взносы в уставный капитал и другие поступления |

75 |

|

Погашена дебиторская задолженность |

76 |

|

От филиалов предприятия, выделенных на самостоятельный баланс |

79 |

|

Зачислены: штрафы за нарушение хозяйственных договоров, ранее списанная на потери дебиторская задолженность, пени, неустойки, проценты по расчетному счету, дивиденды по акциям, проценты по облигациям |

91/1 |

|

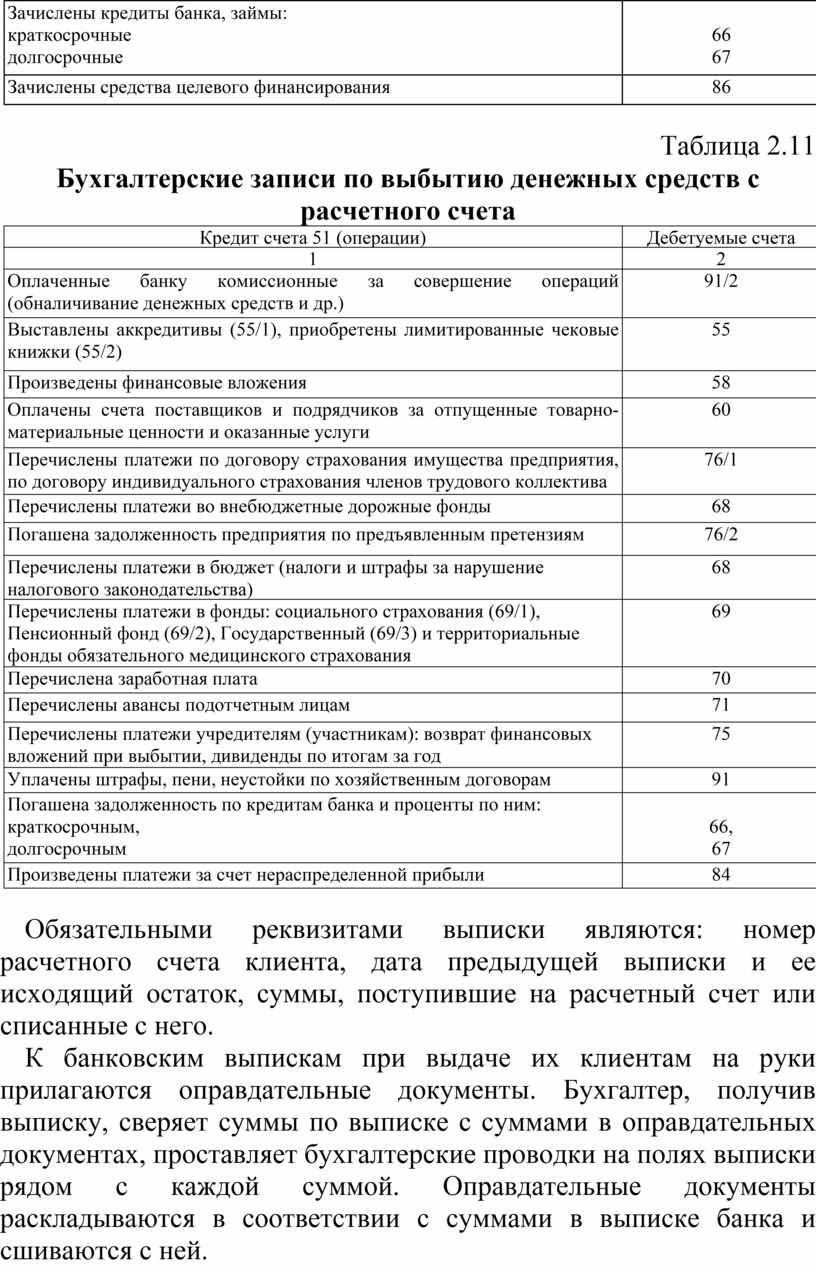

Зачислены кредиты банка, займы: краткосрочные долгосрочные |

66 67 |

|

Зачислены средства целевого финансирования |

86 |

Таблица 2.11

Бухгалтерские записи по выбытию денежных средств с расчетного счета

|

Кредит счета 51 (операции) |

Дебетуемые счета |

|

1 |

2 |

|

Оплаченные банку комиссионные за совершение операций (обналичивание денежных средств и др.) |

91/2 |

|

Выставлены аккредитивы (55/1), приобретены лимитированные чековые книжки (55/2) |

55 |

|

Произведены финансовые вложения |

58 |

|

Оплачены счета поставщиков и подрядчиков за отпущенные товарно-материальные ценности и оказанные услуги |

60 |

|

Перечислены платежи по договору страхования имущества предприятия, по договору индивидуального страхования членов трудового коллектива |

76/1 |

|

Перечислены платежи во внебюджетные дорожные фонды |

68 |

|

Погашена задолженность предприятия по предъявленным претензиям |

76/2 |

|

Перечислены платежи в бюджет (налоги и штрафы за нарушение налогового законодательства) |

68 |

|

Перечислены платежи в фонды: социального страхования (69/1), Пенсионный фонд (69/2), Государственный (69/3) и территориальные фонды обязательного медицинского страхования |

69 |

|

Перечислена заработная плата |

70 |

|

Перечислены авансы подотчетным лицам |

71 |

|

Перечислены платежи учредителям (участникам): возврат финансовых вложений при выбытии, дивиденды по итогам за год |

75 |

|

Уплачены штрафы, пени, неустойки по хозяйственным договорам |

91 |

|

Погашена задолженность по кредитам банка и проценты по ним: краткосрочным, долгосрочным |

66, 67 |

|

Произведены платежи за счет нераспределенной прибыли |

84 |

Обязательными реквизитами выписки являются: номер расчетного счета клиента, дата предыдущей выписки и ее исходящий остаток, суммы, поступившие на расчетный счет или списанные с него.

К банковским выпискам при выдаче их клиентам на руки прилагаются оправдательные документы. Бухгалтер, получив выписку, сверяет суммы по выписке с суммами в оправдательных документах, проставляет бухгалтерские проводки на полях выписки рядом с каждой суммой. Оправдательные документы раскладываются в соответствии с суммами в выписке банка и сшиваются с ней.

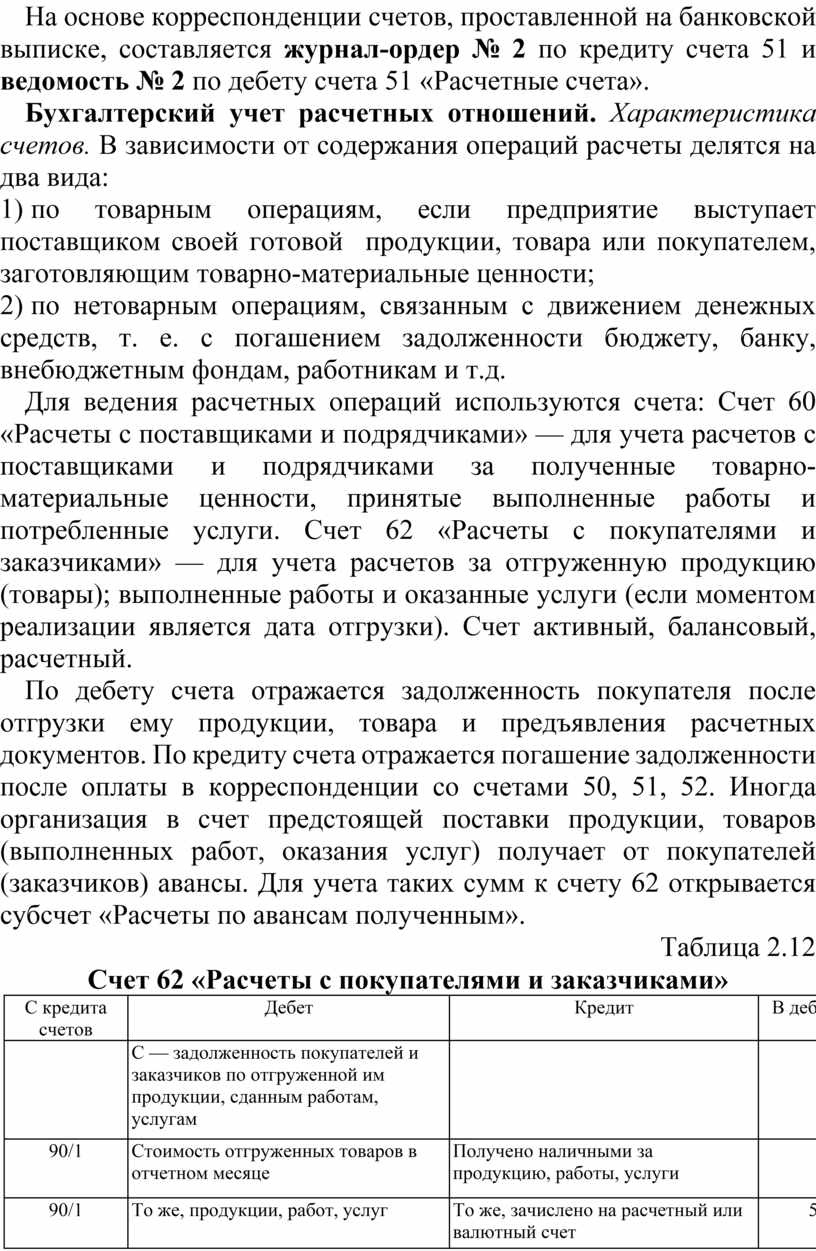

На основе корреспонденции счетов, проставленной на банковской выписке, составляется журнал-ордер № 2 по кредиту счета 51 и ведомость № 2 по дебету счета 51 «Расчетные счета».

Бухгалтерский учет расчетных отношений. Характеристика счетов. В зависимости от содержания операций расчеты делятся на два вида:

1) по товарным операциям, если предприятие выступает поставщиком своей готовой продукции, товара или покупателем, заготовляющим товарно-материальные ценности;

2) по нетоварным операциям, связанным с движением денежных средств, т. е. с погашением задолженности бюджету, банку, внебюджетным фондам, работникам и т.д.

Для ведения расчетных операций используются счета: Счет 60 «Расчеты с поставщиками и подрядчиками» — для учета расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги. Счет 62 «Расчеты с покупателями и заказчиками» — для учета расчетов за отгруженную продукцию (товары); выполненные работы и оказанные услуги (если моментом реализации является дата отгрузки). Счет активный, балансовый, расчетный.

По дебету счета отражается задолженность покупателя после отгрузки ему продукции, товара и предъявления расчетных документов. По кредиту счета отражается погашение задолженности после оплаты в корреспонденции со счетами 50, 51, 52. Иногда организация в счет предстоящей поставки продукции, товаров (выполненных работ, оказания услуг) получает от покупателей (заказчиков) авансы. Для учета таких сумм к счету 62 открывается субсчет «Расчеты по авансам полученным».

Таблица 2.12

Счет 62 «Расчеты с покупателями и заказчиками»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — задолженность покупателей и заказчиков по отгруженной им продукции, сданным работам, услугам |

|

|

|

90/1 |

Стоимость отгруженных товаров в отчетном месяце |

Получено наличными за продукцию, работы, услуги |

50 |

|

90/1 |

То же, продукции, работ, услуг |

То же, зачислено на расчетный или валютный счет |

51, 52 |

|

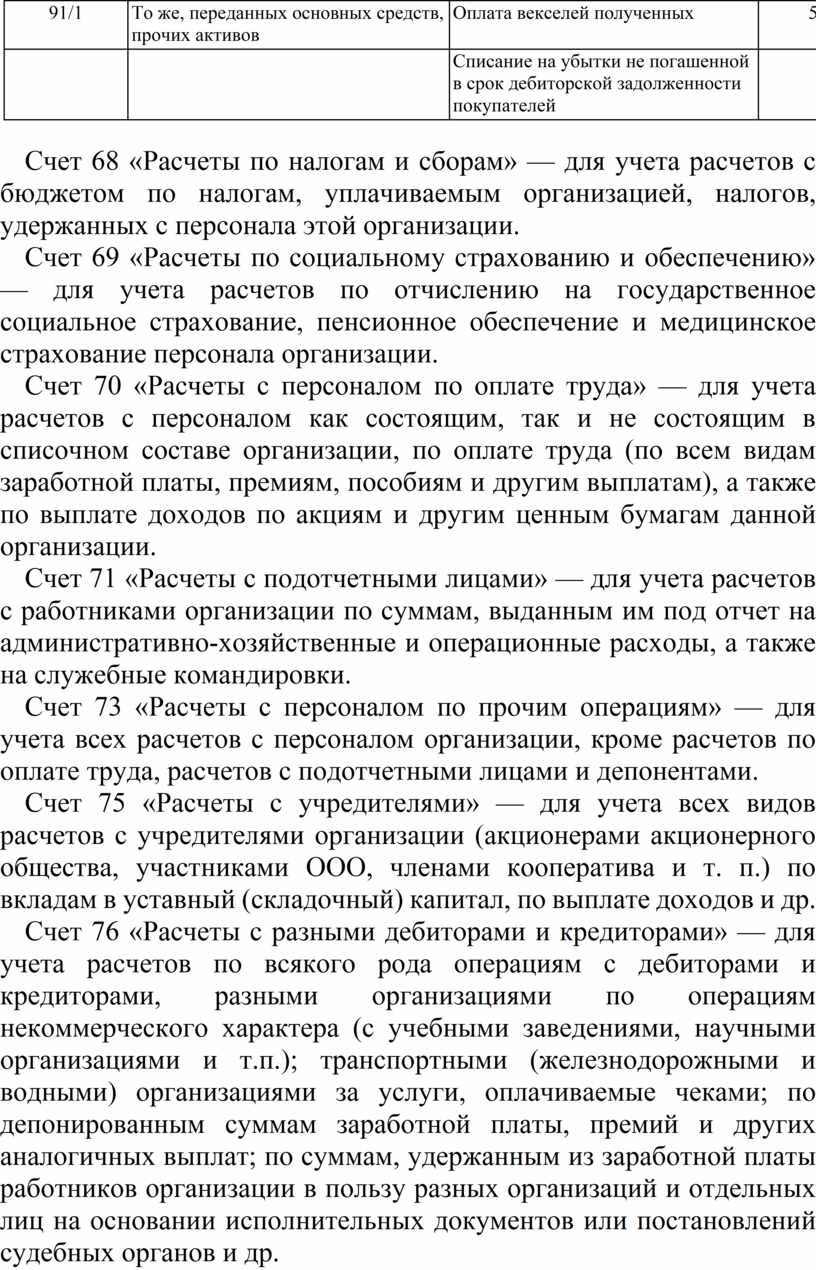

91/1 |

То же, переданных основных средств, прочих активов |

Оплата векселей полученных |

51, 52 |

|

|

|

Списание на убытки не погашенной в срок дебиторской задолженности покупателей |

91/2 |

Счет 68 «Расчеты по налогам и сборам» — для учета расчетов с бюджетом по налогам, уплачиваемым организацией, налогов, удержанных с персонала этой организации.

Счет 69 «Расчеты по социальному страхованию и обеспечению» — для учета расчетов по отчислению на государственное социальное страхование, пенсионное обеспечение и медицинское страхование персонала организации.

Счет 70 «Расчеты с персоналом по оплате труда» — для учета расчетов с персоналом как состоящим, так и не состоящим в списочном составе организации, по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Счет 71 «Расчеты с подотчетными лицами» — для учета расчетов с работниками организации по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, а также на служебные командировки.

Счет 73 «Расчеты с персоналом по прочим операциям» — для учета всех расчетов с персоналом организации, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами.

Счет 75 «Расчеты с учредителями» — для учета всех видов расчетов с учредителями организации (акционерами акционерного общества, участниками ООО, членами кооператива и т. п.) по вкладам в уставный (складочный) капитал, по выплате доходов и др.

Счет 76 «Расчеты с разными дебиторами и кредиторами» — для учета расчетов по всякого рода операциям с дебиторами и кредиторами, разными организациями по операциям некоммерческого характера (с учебными заведениями, научными организациями и т.п.); транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников организации в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов и др.

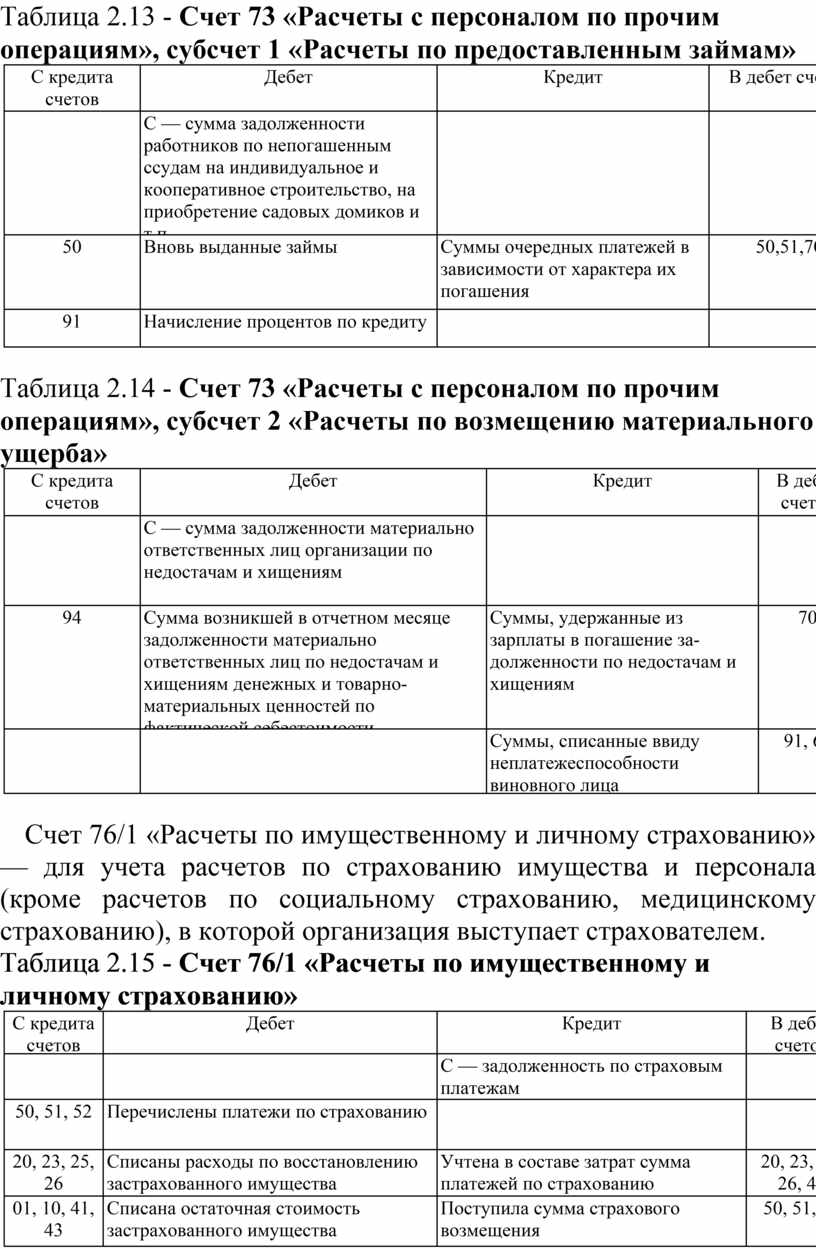

Таблица 2.13 - Счет 73 «Расчеты с персоналом по прочим операциям», субсчет 1 «Расчеты по предоставленным займам»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — сумма задолженности работников по непогашенным ссудам на индивидуальное и кооперативное строительство, на приобретение садовых домиков и т.п. |

|

|

|

50 |

Вновь выданные займы |

Суммы очередных платежей в зависимости от характера их погашения |

50,51,70 |

|

91 |

Начисление процентов по кредиту |

|

|

Таблица 2.14 - Счет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — сумма задолженности материально ответственных лиц организации по недостачам и хищениям |

|

|

|

94 |

Сумма возникшей в отчетном месяце задолженности материально ответственных лиц по недостачам и хищениям денежных и товарно-материальных ценностей по фактической себестоимости |

Суммы, удержанные из зарплаты в погашение задолженности по недостачам и хищениям |

70 |

|

|

|

Суммы, списанные ввиду неплатежеспособности виновного лица |

91, 63 |

Счет 76/1 «Расчеты по имущественному и личному страхованию» — для учета расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию, медицинскому страхованию), в которой организация выступает страхователем.

Таблица 2.15 - Счет 76/1 «Расчеты по имущественному и личному страхованию»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

|

С — задолженность по страховым платежам |

|

|

50, 51, 52 |

Перечислены платежи по страхованию |

|

|

|

20, 23, 25, 26 |

Списаны расходы по восстановлению застрахованного имущества |

Учтена в составе затрат сумма платежей по страхованию |

20, 23, 25, 26, 44 |

|

01, 10, 41, 43 |

Списана остаточная стоимость застрахованного имущества |

Поступила сумма страхового возмещения |

50, 51, 52 |

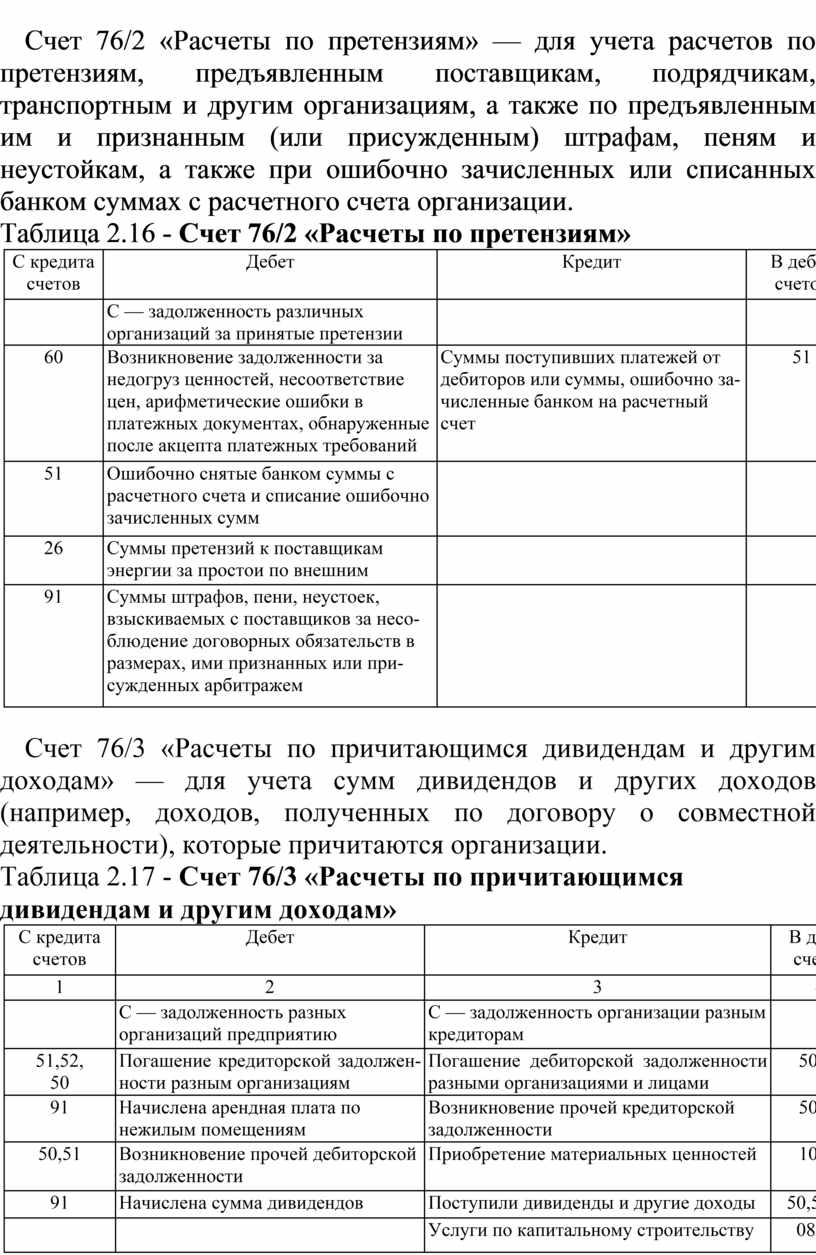

Счет 76/2 «Расчеты по претензиям» — для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им и признанным (или присужденным) штрафам, пеням и неустойкам, а также при ошибочно зачисленных или списанных банком суммах с расчетного счета организации.

Таблица 2.16 - Счет 76/2 «Расчеты по претензиям»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

С — задолженность различных организаций за принятые претензии |

|

|

|

60 |

Возникновение задолженности за недогруз ценностей, несоответствие цен, арифметические ошибки в платежных документах, обнаруженные после акцепта платежных требований |

Суммы поступивших платежей от дебиторов или суммы, ошибочно зачисленные банком на расчетный счет |

51 |

|

51 |

Ошибочно снятые банком суммы с расчетного счета и списание ошибочно зачисленных сумм |

|

|

|

26 |

Суммы претензий к поставщикам энергии за простои по внешним причинам |

|

|

|

91 |

Суммы штрафов, пени, неустоек, взыскиваемых с поставщиков за несоблюдение договорных обязательств в размерах, ими признанных или присужденных арбитражем |

|

|

Счет 76/3 «Расчеты по причитающимся дивидендам и другим доходам» — для учета сумм дивидендов и других доходов (например, доходов, полученных по договору о совместной деятельности), которые причитаются организации.

Таблица 2.17 - Счет 76/3 «Расчеты по причитающимся дивидендам и другим доходам»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

1 |

2 |

3 |

4 |

|

|

С — задолженность разных организаций предприятию |

С — задолженность организации разным кредиторам |

|

|

51,52, 50 |

Погашение кредиторской задолженности разным организациям |

Погашение дебиторской задолженности разными организациями и лицами |

50,51 |

|

91 |

Начислена арендная плата по нежилым помещениям |

Возникновение прочей кредиторской задолженности |

50,51 |

|

50,51 |

Возникновение прочей дебиторской задолженности |

Приобретение материальных ценностей |

10,19 |

|

91 |

Начислена сумма дивидендов |

Поступили дивиденды и другие доходы |

50,51,52 |

|

|

|

Услуги по капитальному строительству |

08, 19 |

|

|

|

Производственные услуги |

19,20, 25,26 |

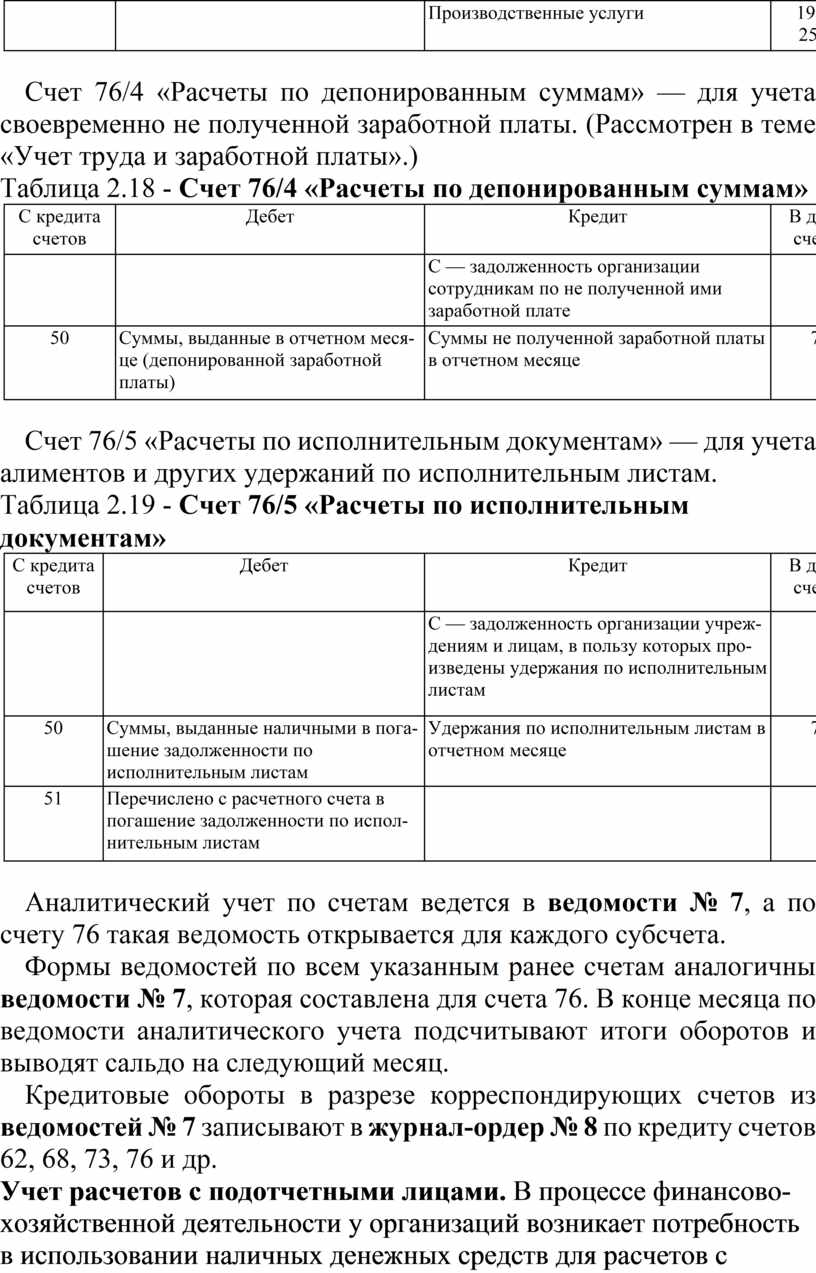

Счет 76/4 «Расчеты по депонированным суммам» — для учета своевременно не полученной заработной платы. (Рассмотрен в теме «Учет труда и заработной платы».)

Таблица 2.18 - Счет 76/4 «Расчеты по депонированным суммам»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

|

С — задолженность организации сотрудникам по не полученной ими заработной плате |

|

|

50 |

Суммы, выданные в отчетном месяце (депонированной заработной платы) |

Суммы не полученной заработной платы в отчетном месяце |

70 |

Счет 76/5 «Расчеты по исполнительным документам» — для учета алиментов и других удержаний по исполнительным листам.

Таблица 2.19 - Счет 76/5 «Расчеты по исполнительным документам»

|

С кредита счетов |

Дебет |

Кредит |

В дебет счетов |

|

|

|

С — задолженность организации учреждениям и лицам, в пользу которых произведены удержания по исполнительным листам |

|

|

50 |

Суммы, выданные наличными в погашение задолженности по исполнительным листам |

Удержания по исполнительным листам в отчетном месяце |

70 |

|

51 |

Перечислено с расчетного счета в погашение задолженности по исполнительным листам |

|

|

Аналитический учет по счетам ведется в ведомости № 7, а по счету 76 такая ведомость открывается для каждого субсчета.

Формы ведомостей по всем указанным ранее счетам аналогичны ведомости № 7, которая составлена для счета 76. В конце месяца по ведомости аналитического учета подсчитывают итоги оборотов и выводят сальдо на следующий месяц.

Кредитовые обороты в разрезе корреспондирующих счетов из ведомостей № 7 записывают в журнал-ордер № 8 по кредиту счетов 62, 68, 73, 76 и др.

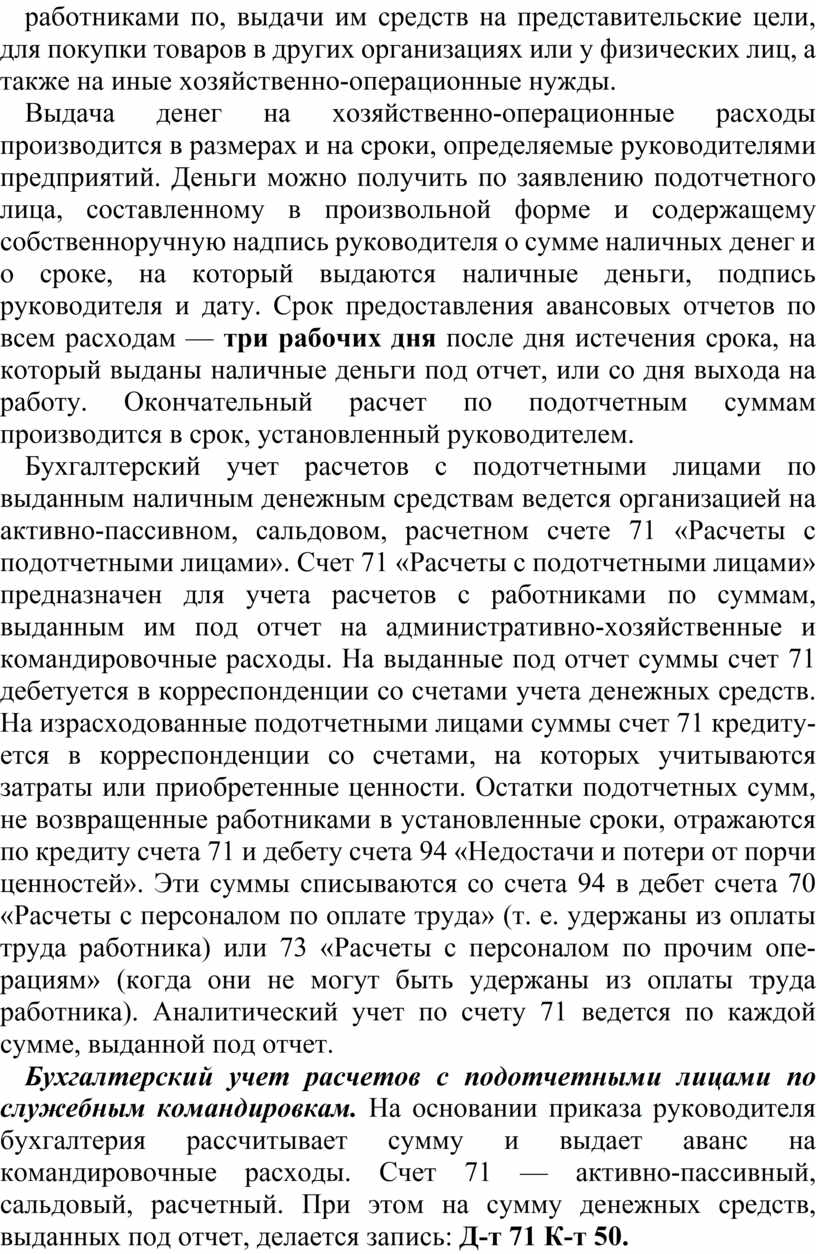

Учет расчетов с подотчетными лицами. В процессе финансово-хозяйственной деятельности у организаций возникает потребность в использовании наличных денежных средств для расчетов с работниками по, выдачи им средств на представительские цели, для покупки товаров в других организациях или у физических лиц, а также на иные хозяйственно-операционные нужды.

Выдача денег на хозяйственно-операционные расходы производится в размерах и на сроки, определяемые руководителями предприятий. Деньги можно получить по заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Срок предоставления авансовых отчетов по всем расходам — три рабочих дня после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. Окончательный расчет по подотчетным суммам производится в срок, установленный руководителем.

Бухгалтерский учет расчетов с подотчетными лицами по выданным наличным денежным средствам ведется организацией на активно-пассивном, сальдовом, расчетном счете 71 «Расчеты с подотчетными лицами». Счет 71 «Расчеты с подотчетными лицами» предназначен для учета расчетов с работниками по суммам, выданным им под отчет на административно-хозяйственные и командировочные расходы. На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты или приобретенные ценности. Остатки подотчетных сумм, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». Эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (т. е. удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника). Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Бухгалтерский учет расчетов с подотчетными лицами по служебным командировкам. На основании приказа руководителя бухгалтерия рассчитывает сумму и выдает аванс на командировочные расходы. Счет 71 — активно-пассивный, сальдовый, расчетный. При этом на сумму денежных средств, выданных под отчет, делается запись: Д-т 71 К-т 50.

Для целей налогообложения размер отдельных видов командировочных расходов принимается в пределах установленных законодательством норм.

В состав расходов по служебным командировкам включаются затраты:

• по найму жилого помещения;

• по бронированию гостиничных номеров и авиабилетов; по проезду к месту командировки и обратно к месту постоянной работы в размере стоимости проезда воздушным, железнодорожным и автомобильным транспортом общего пользования (кроме такси);

• по уплате страховых платежей по государственному обязательному страхованию пассажиров на транспорте;

• по оплате сборов за предварительную продажу билетов (проездных документов);

• по оплате расходов за пользование в поездах постельными принадлежностями;

• суточные за время нахождения в командировке (при однодневных командировках в пределах ДНР право работника на суточные определяет руководитель организации);

• по возмещению расходов на телефонные переговоры, если они связаны с производством и подтверждены соответствующими документами.

Для командировки работнику оформляется командировочное удостоверение.

Пример 6.

ООО «Полет» 1 февраля направило Семенова СВ. в командировку на 14 дней. Цель командировки — заключение договора о поставке сырья. ООО «Полет» установило, что суточные для командировок по ДНР составляют 750 рублей в день. Перед командировкой Семенов получил из кассы 17 500 руб., в том числе суточные 10 500 руб. (14 дн. х 750 руб.). После возвращения из командировки Семенов С. В. представил авансовый отчет, автобусные билеты на проезд туда и обратно стоимостью 300 руб., счет гостиницы и счет-фактуру на сумму 5600 руб.

В бухгалтерском учете ООО «Полет» будут сделаны проводки:

Д-т 71 К-т 50 — 17 500 руб. — выдан аванс на командировочные расходы;

Д-т 26 К-т 71 — 10 500 руб.— в расходы включены суточные;

Д-т 26 К-т 71 — 300 руб. — в расходы включены затраты на проезд;

Д-т 26 К-т 71 — 4746 руб. (5600 - 5600x18% : 118%) — в расходы включены затраты на проживание без НДС;

Д-т 19 К-т 71 — 854 руб. — учтен НДС по проживанию согласно счету-фактуре;

Д-т 68 К-т 19 — 854 руб. — принят к вычету НДС.

Из денег, выданных под отчет, работник не израсходовал: 17 500 руб. - 5600 руб. - 10 500 руб. - 300 руб. = 1100 руб.

Д-т 50 К-т 71 — 1100 руб. — возвращена в кассу неиспользованная сумма аванса.

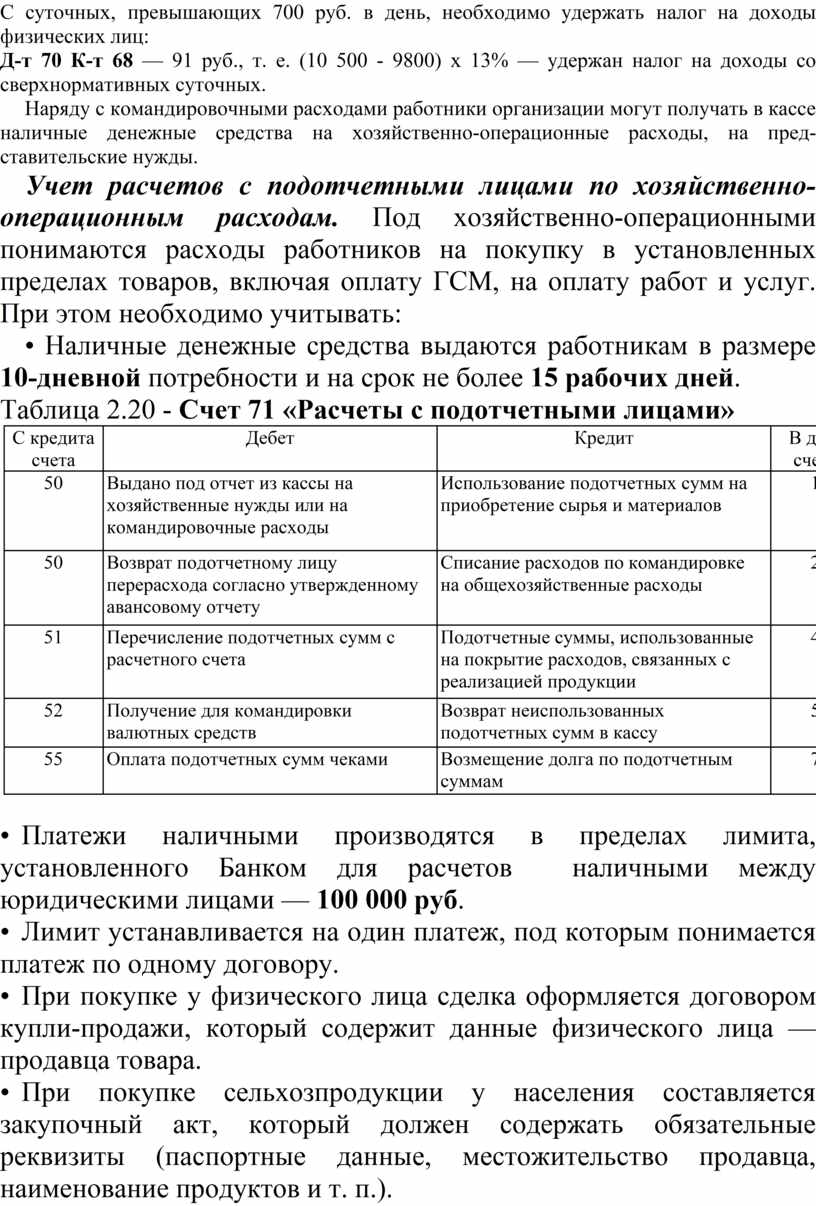

С суточных, превышающих 700 руб. в день, необходимо удержать налог на доходы физических лиц:

Д-т 70 К-т 68 — 91 руб., т. е. (10 500 - 9800) х 13% — удержан налог на доходы со сверхнормативных суточных.

Наряду с командировочными расходами работники организации могут получать в кассе наличные денежные средства на хозяйственно-операционные расходы, на представительские нужды.

Учет расчетов с подотчетными лицами по хозяйственно-операционным расходам. Под хозяйственно-операционными понимаются расходы работников на покупку в установленных пределах товаров, включая оплату ГСМ, на оплату работ и услуг. При этом необходимо учитывать:

• Наличные денежные средства выдаются работникам в размере 10-дневной потребности и на срок не более 15 рабочих дней.

Таблица 2.20 - Счет 71 «Расчеты с подотчетными лицами»

|

С кредита счета |

Дебет |

Кредит |

В дебет счетов |

|

50 |

Выдано под отчет из кассы на хозяйственные нужды или на командировочные расходы |

Использование подотчетных сумм на приобретение сырья и материалов |

10 |

|

50 |

Возврат подотчетному лицу перерасхода согласно утвержденному авансовому отчету |

Списание расходов по командировке на общехозяйственные расходы |

26 |

|

51 |

Перечисление подотчетных сумм с расчетного счета |

Подотчетные суммы, использованные на покрытие расходов, связанных с реализацией продукции |

44 |

|

52 |

Получение для командировки валютных средств |

Возврат неиспользованных подотчетных сумм в кассу |

50 |

|

55 |

Оплата подотчетных сумм чеками |

Возмещение долга по подотчетным суммам |

70 |

• Платежи наличными производятся в пределах лимита, установленного Банком для расчетов наличными между юридическими лицами — 100 000 руб.

• Лимит устанавливается на один платеж, под которым понимается платеж по одному договору.

• При покупке у физического лица сделка оформляется договором купли-продажи, который содержит данные физического лица — продавца товара.

• При покупке сельхозпродукции у населения составляется закупочный акт, который должен содержать обязательные реквизиты (паспортные данные, местожительство продавца, наименование продуктов и т. п.).

Нарушение указанного правила может привести к уплате организацией штрафа в двукратном размере суммы произведенного платежа.

При этом в бухгалтерском учете делаются записи:

Д-т 71 К-т 50 - выданы денежные средства подотчет;

Д-т 10, 19, 20, 26 и др. К-т 71 - оприходованы ценности или списаны расходы согласно утвержденному отчету и предъявленным приходным документам;

Д-т 41 К-т 71 - оприходованы ценности, купленные в торговых розничных организациях (примечание: согласно гл. 21 НК РФ суммы НДС по материальным ценностям (работам, услугам), приобретенным для производственных нужд у организаций розничной торговли, к зачету у покупателей не принимаются и расчетным путем не выделяются);

Д-т 50 К-т 71 -возвращен неиспользованный аванс;

Д-т 71 К-т 50-выдано в счет перерасхода по авансовому отчету. Учет расчетов с подотчетными лицами должен обеспечивать правильность и своевременность расчетов, поэтому он ведется по каждой выданной под отчет сумме и каждому подотчетному лицу в журнале-ордере № 7, который имеет линейно-позиционную форму построения, позволяет вести синтетический и аналитический учет по счету 71.

Учет операций на валютном счете. Учет операций на валютном счете организуется в соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденным приказом Минфина РФ от 27.11.06 г. № 154н.

Организации, осуществляющие внешнеэкономическую деятельность, открывают в банке валютный счет. Банк должен иметь лицензию Центрального банка России на ведение валютных операций и осуществление контроля за правильным и своевременным оформлением валютных операций. Между банком и предприятием заключается договор о расчетно-кассовом обслуживании, в котором фиксируется перечень услуг банка, тарифы комиссионных вознаграждений за услуги. Количество валютных счетов, которое может быть открыто, не ограничено и зависит, в основном, от видов валют.

Основным документом, на основании которого зачисляют или снимают валюту со счета, является заявление на перевод, а обо всех произведенных операциях банк сообщает организации в выписках банка с валютного счета в двух валютах (иностранной и ее рублевом эквиваленте).

Иностранная валюта учитывается на счете 52 «Валютные счета». К нему открываются 2 субсчета:

• 52/1 «Валютные счета внутри страны»;

• 52/2 «Валютные счета за рубежом».

Продажа валюты отражается с использованием субсчетов второго порядка:

52/1-1 «Текущий валютный счет;

52/1 -2 «Транзитный валютный счет»;

52/1-3 «Специальный транзитный валютный счет».

Полученная от иностранного покупателя валюта зачисляется на транзитный валютный счет. При этом делается проводка: Д-т 52/1-2 К-т 62 — поступила валютная выручка на транзитный валютный счет.

Для учета покупки и продажи валюты используется счет 57 «Переводы в пути».

В учете движение валютных средств отражается следующими проводками:

Д-т 52/1 К-т 90 — зачисление экспортной валютной выручки (при учете реализации по моменту оплаты);

Д-т 52/1 К-т 62 — зачисление сумм, поступивших от иностранных покупателей (при учете реализации по моменту отгрузки);

Д-т 52/2 К-т 66, 67 — зачисление кредитов банков;

Д-т 52/2 К-т 75/1 — погашение задолженности по вкладам иностранного учредителя в уставный капитал;

Д-т 57/1 К-т 52/1 — перечисление валютных средств для продажи;

Д-т 52/2 К-т 52/1 — зачисление на текущий валютный счет оставшейся после продажи части валютных средств;

Д-т 68 К-т 52/2 — перечисление задолженности перед бюджетом в валюте;

Д-т 66, 67 К-т 52/2 — погашение кредитов банка;

Д-т 52/3 К-т 57/3 — зачисление приобретенной иностранной валюты;

Д-т 91 К-т 52/3 — оплата услуг банка.

Операции по продаже валюты. Вся выручка сначала зачисляется на транзитный валютный счет организации. Его открывает банк на основании договора банковского валютного счета.

Когда экспортная выручка поступает на счет, бухгалтер делает проводку:

Д-т 52, субсчет «Транзитный валютный счет» К-т 62, 90 — поступила экспортная выручка.

Далее бухгалтер может направить в банк поручение на продажу части экспортной выручки.

После этого бухгалтер делает запись:

Д-т 57 К-т 52, субсчет «Транзитный валютный счет» — направлена часть валютной выручки на продажу.

Предприятие имеет право расходовать иностранную валюту, поступившую на транзитный счет.

Для определения результата от продажи валюты используется счет 91 «Прочие доходы и расходы». По дебету этого счета записывается стоимость иностранной валюты по курсу Банка России на день продажи, а также расходы, связанные с указанными операциями, по кредиту — сумма в рублях, полученная за проданную валюту. Поскольку счет 91 закрывается, после каждой операции определяется ее результат, который списывается на счет 99 «Прибыли и убытки».

Сумма валюты, предназначенная для продажи, списывается в дебет счета 57 «Переводы в пути»: Д-т 57 К-т 52/1-2 — направлена на продажу валюта.

Рублевые средства, полученные от продажи валюты, отражаются в учете записью:

Д-т 51 К-т 76 — зачислены на расчетный счет деньги от продажи валюты.

Д-т 76 К-т 91/1 — отражен прочий доход от продажи валюты.

Проданная банком валюта списывается проводкой:

Д-т 91/2 К-т 57 — списана проданная валюта.

Все расходы, связанные с продажей валюты, списываются в дебет субсчета 91/2 «Прочие расходы». Убыток от продажи валюты уменьшает облагаемую налогом прибыль.

Д-т 91 К-т 99 — прибыль от продажи валюты;

Д-т 99 К-т 91 — убыток от продажи валюты.

Пример 7.

ЗАО «Континент» получило на свой транзитный счет 100 000 долл. США. За перевозку экспортного груза по территории Польши оно должно заплатить ООО «Транском» 8000 долл. США. ЗАО «Континент» перечислило деньги ООО «Транском» со своего транзитного валютного счета до того, как продало часть валютной выручки.

ЗАО «Континент» решило продать на внутреннем валютном рынке 9200 долл. США.

Рубли, полученные от продажи иностранной валюты, зачисляются на расчетный счет предприятия. При этом в учете бухгалтер делает проводку:

Д-т 51 К-т 91, субсчет «Прочие доходы» — зачислены деньги, полученные от продажи иностранной валюты.

Обычно курс иностранной валюты на дату, когда ее списывают для продажи, не совпадает с тем курсом, который установлен на дату получения рублей.

Из-за этого образуется курсовая разница.

И если курс вырос, то в учете делается следующая проводка:

Д-т 57 К-т 91, субсчет «Прочие доходы» — отражена положительная курсовая разница.

Если же курс иностранной валюты снизился, то в учете записывают:

Д-т 91, субсчет «Прочие расходы» К-т 57 — отражена отрицательная курсовая разница.

Рассчитывая налог на прибыль, бухгалтер должен уменьшить доходы своей организации на отрицательную курсовую разницу. А на положительную разницу, наоборот, нужно увеличить облагаемую прибыль.

Кроме того, официальный курс Центрального банка РФ, как правило, превышает банковский курс. Получившуюся из-за этого разницу организация может исключить из своей прибыли. Подпункт 6 п. 1 ст. 265 Налогового кодекса РФ позволяет относить эту разницу к прочим расходам. За то, что банк продал иностранную валюту, ему положено вознаграждение. В учете банковское вознаграждение отражается следующей проводкой:

Д-т 91, субсчет «Прочие расходы» К-т 51 (52) — отражено вознаграждение банку.

Для организации сумма комиссионного вознаграждения банку является прочим расходом. На это вознаграждение нужно уменьшить облагаемую базу по налогу на прибыль.

Когда часть экспортной выручки продана, остаток денег, полученных от иностранного партнера, перечисляется на текущий валютный счет организации. При этом в учете делается проводка:

Д-т 52, субсчет «Текущий валютный счет» К-т 52 субсчет «Транзитный валютный счет» — зачислена часть экспортной выручки на текущий валютный счет.

Пример 8 отражения в бухгалтерском учете операций по продаже валюты (цифры условные).

На транзитный валютный счет предприятия зачислены экспортная валютная выручка в размере $300 000 и вклад в уставный капитал от иностранного учредителя в размере $100 000. Курс на день поступления составлял 30 руб./$. Предприятие совершило продажу $30 000. Курс на дату снятия валюты со счета составлял 31 руб./$, а курс продажи — 30,50 руб./$. Сумма выручки в рублях от проданной валюты была зачислена на расчетный счет. Комиссия банка составила $100.

Вариант бухгалтерского оформления таких операций выглядит следующим образом:

Д-т 52/1 К-т 62 — $300 000/9 000 000 руб. — зачислена экспортная валютная выручка;

Д-т 52/2 К-т 75/1 — $100 000/3 000 000 руб. — погашена задолженность по вкладу в уставный капитал;

Д-т 57/1 К-т 52/3 — $30 000/930 000 руб. — сумма, перечисленная для продажи;

Д-т 91 К-т 57/1 — $30 000/915 000 руб. — суммы валюты, списанные по курсу Банка на день продажи;

Д-т 51 К-т 91 — 915 000 руб. — суммы, зачисленные после продажи валюты;

Д-т 91 К-т 52/1 — $100/3100 руб. — комиссия банка;

Д-т 91 К-т 57/1 — 15 000 руб. — отрицательная курсовая разница на счете 57/1.

Обязательно надо продавать валюту, которую предприятие купило и не потратило в течение 7 дней после этого. Такая продажа называется обратной.

Порядок ее отражения в учете рассмотрим на конкретном примере.

Пример 9.

ЗАО «Восход» приобрело 5000 долл. США, чтобы погасить свой валютный заем. Валюта была зачислена на специальный транзитный валютный счет организации. Однако ЗАО «Восход» так и не поручило банку перевести купленную валюту иностранному заимодавцу. Поэтому банк на 7-й день с момента зачисления валюты продал купленные ЗАО «Восход» доллары. За это банк получил комиссионное вознаграждение — 1000 руб. Курс доллара США, установленный Центральным банком на дату списания валюты и дату зачисления выручки от ее продажи, равен 30,8 руб. Однако доллары были проданы по курсу 30,7 руб.

Бухгалтер ЗАО «Восход» сделал такие проводки:

Д-т 57 К-т 52, субсчет «Специальный транзитный валютный счет» — 154 000 руб. (5000 USD x 30,8 руб./USD) — списана валюта для обязательной продажи;

Д-т 51 К-т 91, субсчет «Прочие доходы» — 153 500 руб. (5000 USD х 30,7 руб./USD) — зачислены на расчетный счет средства, поступившие от обязательной продажи валюты;

Д-т 91, субсчет «Прочие доходы» К-т 57 — 154 000 руб. (5000 USD х 30,8 руб./USD) — списана проданная валюта;

Д-т 91, субсчет «Прочие расходы» К-т 51 — 1000 руб. — списано с расчетного счета комиссионное вознаграждение банку;

Д-т 99 К-т 91, субсчет «Сальдо прочих доходов и расходов» — 1500 руб. (154 000 + 1000-153 500) — отражен убыток от продажи валюты.

В налоговом учете бухгалтер ЗАО «Восток» должен отразить в составе прочих расходов:

— убыток от превышения курса Центрального банка над курсом коммерческого банка — 500 руб. (5000 USD x (30,8 руб./USD - 30,7 руб./USD));

— вознаграждение банку за продажу валюты — 1000 руб.

Рассмотрим на примере, как будет отражаться в учете продажа валюты.

Пример 10.

ЗАО «Восход» подало в банк заявку на продажу 20 000 долл. США. Банк продал валюту по курсу 30,6 руб. Официальный курс банка и на дату списания валюты и на дату зачисления выручки от ее продажи равен 30,8 руб.

Согласно договору, заключенному с банком, комиссионное вознаграждение списывается с рублевого счета предприятия и равно 2000 руб.

В учете ЗАО «Восход» делаются следующие проводки:

Д-т 57 К-т 52, субсчет «Текущий валютный счет» — 616 000 руб. (20 000 USD х 30,8 руб./USD) — списана валюта для продажи;

Д-т 51 К-т 91, субсчет «Прочие доходы» —612 000 руб. (20 000 USD х 30,6 руб./USD) — зачислены на расчетный счет средства, поступившие от продажи валюты;

Д-т 91, субсчет «Прочие расходы» К-т 57 — 616 000 руб. (20 000 USD х 30,8 руб./USD) — списана проданная валюта;

Д-т 91, субсчет «Прочие расходы» К-т 51 — 2000 руб. — списано с расчетного счета комиссионное вознаграждение банку;

Д-т 99 К-т 91, субсчет «Сальдо прочих доходов и расходов» — 6000 руб. (616 000 + 2000 - 612 000) — отражен убыток от продажи валюты.

В налоговом учете бухгалтер ЗАО «Восход» должен отразить в составе прочих расходов:

— убыток от превышения курса Центрального банка над курсом коммерческого банка — 4000 руб. (20 000 USD x х (30,8 руб./USD - 30,6 руб./USD));

— вознаграждение банку — 2000 руб.

Операции по покупке валюты. Рассчитываться долларами, евро или любой другой валютой на территории нашей страны российским предприятиям запрещено.

Однако, если организация заключила сделку с зарубежной компанией, то она может купить валюту, чтобы расплатиться с партнером. Валюту можно покупать в банках, у которых есть лицензия на проведение операций в иностранной валюте.

Организация может купить валюту, если:

• заключен импортный контракт;

• сотрудник едет в командировку за рубеж;

• есть представительство за границей;

• нужно заплатить банку комиссионное вознаграждение за продажу и покупку валюты.

В любом случае, чтобы купить валюту, организация должна заполнить и направить в банк поручение на покупку с указанием, для каких целей приобретается валюта.

После того как деньги на покупку валюты будут списаны с расчетного счета, бухгалтер делает проводку:

Д-т 57 «Переводы в пути», субсчет 3 «Средства, перечисленные для покупки валюты» К-т 51 «Расчетные счета». Вся купленная валюта должна быть зачислена на специальный транзитный счет. Этот счет открывает банк; без подачи заявления с просьбой об открытии этого счета.

Зачисление приобретенной валюты по курсу на день зачисления:

Д-т 52/3 «Специальный транзитный валютный счет» К-т 57 «Переводы в пути», субсчет 3 «Средства, перечисленные для покупки валюты» или 76 «Расчеты с разными дебиторами и кредиторами».

Сумма превышения рублевой суммы, снятой на покупку валюты, над рублевым эквивалентом приобретенной валюты списывается на прочие расходы:

Д-т 91 «Прочие доходы и расходы» К-т 57 «Переводы в пути», субсчет 3 «Средства, перечисленные для покупки валюты» или 76 «Расчеты с разными дебиторами и кредиторами».

Превышение рублевого эквивалента приобретенной валюты над суммой, израсходованной на ее покупку, зачисляется в прочие доходы:

Д-т 57 «Переводы в пути», субсчет 3 «Средства, перечисленные для покупки валюты» или 76 «Расчеты с разными дебиторами и кредиторами» К-т 91 «Прочие доходы и расходы». В соответствии с п. 11 ПБУ 10/99 «Расходы организации» затраты на банковские услуги нужно включать в состав прочих расходов.

После того как банк спишет свое вознаграждение со счета предприятия, бухгалтер делает запись: Д-т 91 К-т 51 (52) — отражено вознаграждение банку. Что же касается налогообложения, то, рассчитывая наши на прибыль, организация может уменьшить свой доход на банковское вознаграждение. Глава 25 Налогового кодекса РФ позволяет делать это двумя способами. Во-первых, сумму вознаграждения можно включить в стоимость товарно-материальных ценностей (п. 2 ст. 254 Налогового кодекса РФ) или в первоначальную цену амортизируемого имущества (п. 1 ст. 257 Налогового кодекса РФ). Так можно поступить, если предприятие оплатило эти активы до того, как приняло их к учету. Бухгалтеру же при этом следует сделать следующую проводку:

Д-т 10 (08...) К-т 51 — отражено вознаграждение банку.

Во-вторых, организация вправе отнести вознаграждение к прочим расходам (подп. 16 п. 1 ст. 265 Налогового кодекса РФ).

Пример 11.

ЗАО «Донецкие цветы» получило материалы от иностранного поставщика. Предприятие должно погасить перед ним свою задолженность, которая составляет 20 000 долл. США. По поручению ЗАО «Донецкие цветы» банк купил доллары США по курсу 31 руб. На дату зачисления денег на специальный транзитный валютный счет официальный курс доллара США составил 30,8 руб. А когда деньги перечислялись поставщику, курс был равен 30,9 руб.

За покупку долларов США банк удержал с ЗАО «Донецкие цветы» комиссионное вознаграждение — 1000 руб.

ЗАО «Донецкие цветы» на покупку иностранной валюты выделило 625 000 руб.

В бухгалтерском учете ЗАО «Донецкие цветы» были сделаны следующие проводки:

Д-т 57 К-т 51 — 625 000 руб.— направлены денежные средства на покупку валюты;

Д-т 52, субсчет «Специальный транзитный валютный счет» К-т 57 — 616 000 руб. (30,8 руб./USD х 20 000 USD) — зачислена на специальный транзитный счет приобретенная валюта;

Д-т 91, субсчет «Прочие расходы» К-т 57 — 4000 руб. (20 000 USD х (31 руб./USD - 30,8 руб./USD)) — отражена разница между курсом покупки валюты и курсом Центрального банка;

Д-т 51 К-т 57 — 5000 руб. (625 000 - 616 000 - 4000) — возвращены неизрасходованные деньги на покупку валюты;

Д-т 91, субсчет «Прочие расходы» К-т 51 — 1000 руб. — списано с расчетного счета комиссионное вознаграждение банку;

Д-т 60, субсчет «Специальный транзитный валютный счет» К-т 52 — 618 000 руб. (20 000 USD x 30,9 руб./USD) — перечислены деньги поставщику;

Д-т 52, субсчет «Специальный транзитный валютный счет» К-т 91, субсчет «Прочие доходы» — 2000 руб. (618 000 - 616 000) — отражена положительная курсовая разница;

Д-т 99, субсчет «Сальдо прочих доходов и расходов» К-т 91 — 3000 руб. (4000 + 1000 - 2000) — отражено сальдо прочих доходов и расходов.

В налоговом учете бухгалтер ЗАО «Донецкие цветы» должен отразить:

— прочие расходы в размере 5000 руб. (4000 + 1000);

— прочие доходы — 2000 руб.

Учет курсовой разницы. По импортным и экспортным операциям цены, как правило, устанавливаются в иностранной валюте (в долларах, евро и т. д.). В то же время в бухгалтерском учете и отчетности активы и обязательства должны быть выражены в рублях, поэтому организации производят пересчет стоимости активов и валютной выручки в рубли. Если курс иностранной валюты, установленный Банком России, по отношению к рублю меняется, то в бухгалтерском учете образуются курсовые разницы.

Курсовой называют разницу между рублевыми оценками (предыдущей и последующей) соответствующего актива или обязательства, стоимость которого выражена в иностранной валюте.

Курсовые разницы бывают положительные и отрицательные. Положительная курсовая разница увеличивает, а отрицательная — уменьшает прибыль организации.

Курсовые разницы включают в состав прочих доходов и расходов в том отчетном периоде, в котором они образовались. Положительные курсовые разницы учитываются по кредиту счета 91/1 «Прочие доходы», а отрицательные — по дебету счета 91/2 «Прочие расходы».

Учитывают курсовые разницы отдельно от других видов расходов и расходов организации.

Курсовая разница по остатку на валютном счете отражается проводками:

Д-т 52 К-т 91/1 — отражена положительная курсовая разница по остатку на валютном счете.

Д-т 91/1 К-т 52 —отражена отрицательная курсовая разница.

Пример 12.

По состоянию на 01.03 отчетного года остаток денежных средств на валютном счете предприятия составил 10 000 долл. Курс доллара США на отчетную дату был установлен в размере 25 руб. В течение первого квартала операций по валютному счету не совершалось. На 31 марта отчетного года курс доллара США установлен ЦБ в размере 30 руб. В конце квартала бухгалтер произвел переоценку остатка на валютном счете. В результате этой переоценки в учете возникла курсовая разница. Для расчета курсовой разницы используются следующие данные:

— остаток денежных средств на счете 52 на начало отчетного квартала 250 000 руб. (10 000 USD x 25 руб./USD);

— остаток денежных средств на счете 52 на конец квартала 240 000 руб. (10 000 USD x 24 руб./USD).

Следовательно, образовалась положительная курсовая разница 10 000 руб. (240 000 руб. - 250 000 руб.).

В учете делаются следующие записи: Д-т 91 К-т 52 —10 000 руб.

Выручка от реализации товаров (работ, услуг) пересчитывается в рубли только в момент перехода права собственности на них к покупателю и в дальнейшем вне зависимости от изменения курса иностранной валюты к рублю корректировке не подлежит.

Пример 13.

ООО «Янтарь» реализовало собственную продукцию на сумму $10 000. Оплата за товар производится в рублях. Право собственности на товар перешло 12 января 2015 г. Курс Банка — 26,45 руб./долл., а оплата была осуществлена 29 января 2015 г. Курс Банка — 26,57 руб./долл.

В бухгалтерском учете были сделаны следующие записи.

12 января: Д-т 62 К-т 90/1 — 264 500 руб. (26,45 руб. х $10 000) — отражена выручка от реализации товаров;

Д-т 90/3 К-т 68/НДС — 40 347 (264 500 руб. : 118% х х 18%) — отражена сумма НДС, подлежащая уплате в бюджет.

29 января: Д-т 51 К-т 62 — 265 700 руб. (26,57 руб. х $10 000) — отражена сумма выручки за реализованные товары. Д-т 62 К-т 91/1 — 1200 руб. (265 700 руб. -264 500 руб.) — отражена положительная курсовая разница.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.