Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ ФІНАНСОВИХ ІНВЕСТИЦІЙ ТА ІНШИХ ЦІННИХ ПАПЕРІВ

Фінансові інвестиції (далі – ФІ), як і будь-які інші активи підприємства, повинні бути достовірно відображені в річній фінансовій звітності. Розглянемо, які активи відносяться до ФІ та які особливості їх інвентаризації, у якому випадку цінні папери (далі – ЦП), наявні у підприємства, є ФІ, а в якому – іншими видами активів, і як це впливає на відображення результатів інвентаризації в обліку.

Види ФІ

ФІ – це активи, які утримуються підприємством у цілях збільшення прибутку (процентів, дивідендів тощо), зростання вартості капіталу або інших вигід для інвестора (п. 4 П(С)БО 13).

Відповідно до Методрекомендацій № 433 за строками інвестування ФІ поділяють на такі види:

1) довгострокові – це ФІ, які підприємство утримує більше року, а також усі ФІ, які не можуть бути вільно реалізовані у будь-який момент (п. 2.12):

· ФІ в акції (частки) пов’язаних сторін, що обліковуються за методом участі в капіталі (Дт 141), – відображаються в рядку 1030 Балансу (форма № 1);

· інші інвестиції пов'язаним (Дт 142) і непов'язаним сторонам (Дт 143) – відображаються в рядку 1035 Балансу;

2) поточні (Дт 352) – ФІ на строк менше одного року, які можуть бути вільно реалізовані у будь-який момент (крім ФІ – еквівалентів коштів), а також довгострокові ФІ, що підлягають погашенню протягом 12 місяців із дати балансу (п. 2.34). Тобто це ті ФІ, які протягом року будуть погашені або продані підприємством. Вони відображаються в рядку 1160 Балансу.

За об'єктами інвестування ФІ поділяються на такі види:

1) інвестиції в корпоративні права, виражені в ЦП (простих і привілейованих акціях) (згідно з п. 1 ч. 5 ст. 3 Закону № 3480 акції є пайовими ЦП) або іншій, ніж цінні папери, формі, наприклад, частці в капіталі ТОВ, приватних підприємств (далі – ПП) тощо;

2) боргові ФІ (тобто інвестиції, виражені в цінних паперах, які згідно з п. 2 ч. 5 ст. 3 Закону № 3480 є борговими), зокрема:

· облігації (інших підприємств, державної позики та інші);

· векселі (в деяких випадках, див. пояснення нижче);

· ощадні (депозитні) сертифікати. Уважаємо, що всі банківські вклади підприємства, оформлені ощадними (депозитними) сертифікатами, повинні обліковуватися як ФІ на субрахунку 352 або 142 (143) – залежно від строку погашення сертифіката. На підтвердження нашої точки зору завважимо, що банки відображають банківські вклади, оформлені депозитними сертифікатами, окремо як цінні папери, а не як звичайні вклади клієнтів (див. Інструкцію № 280 із застосування банківського плану рахунків).

![]() Чи завжди векселі є ФІ?

Чи завжди векселі є ФІ?

![]() Фінансові векселі, що випускаються банками

і казначейством згідно зі ст. 41 Закону № 2374, радимо

завжди відносити до ФІ.

Фінансові векселі, що випускаються банками

і казначейством згідно зі ст. 41 Закону № 2374, радимо

завжди відносити до ФІ.

Звичайні векселі, випущені комерційними підприємствами на забезпечення заборгованості за товари, роботи, послуги, слід поділяти на дві категорії:

· якщо покупець товарів, робіт, послуг підприємства одночасно є емітентом векселя, який

випущений ним спеціально для оплати своєї заборгованості перед підприємством, то такі векселі визнаються не ФІ, а дебіторською заборгованістю, забезпеченою векселем, і відображаються або на субрахунках 341 «Короткострокові векселі, отримані в національній валюті» та 342 «Короткострокові векселі, отримані в іноземній валюті» (будуть погашені протягом року), або на субрахунку 182 «Довгострокові векселі отримані» (будуть погашені більше ніж через рік);

· якщо вексель емітований третьою особою (а не контрагентом, від якого він отриманий), то рекомендуємо визначати його як ФІ та обліковувати за дебетом субрахунка 352 або 142 (143) – залежно від строку погашення і планованого подальшого використання векселя. Завважимо, що отримати вексель третьої особи можна за індосаментом (наприклад, придбавши його за кошти у торговця цінними паперами, або від покупця в обмін на передані йому товари, роботи, послуги та інше майно). У цьому випадку вексель отримується саме як цінний папір, тому його облік на субрахунках ФІ вважаємо виправданим. Рішення про те, чи відображати такі векселі як ФІ, підприємство приймає самостійно. Таке рішення варто зафіксувати в обліковій політиці із зазначенням критеріїв, за дотримання яких вексель слід уважати ФІ. При проведенні інвентаризації та відображенні її результатів в обліку потрібно спиратися на вибраний вами варіант обліку. Далі в консультації ми будемо застосовувати рекомендований нами варіант обліку.

Правила проведення інвентаризації

Строк проведення щорічної інвентаризації ФІ – протягом двох місяців до дати річного балансу, тобто з 1 листопада по 31 грудня 2015 року (абзац третій п. 10 розд. I Положення № 879). За векселями, що відносяться до дебіторської заборгованості, такий строк становить три місяці до дати річного балансу (абзац другий п. 10 розд. I Положення № 879).

Назвемо основні кроки, які потрібно виконати у процесі інвентаризації ФІ. Порядок та особливості проведення інвентаризації ФІ та інших ЦП викладено в п. 6.4–6.7 розд. III Положення № 879.

Крок 1. Установлюємо, чи дійсно підприємство володіє тими або іншими ФІ та іншими ЦП.

Документами, які підтверджують право власності на ФІ та інші ЦП (а отже, і право підприємства-інвестора зарахувати їх на баланс), є:

· для акцій (простих або привілейованих) – виписка з рахунка в ЦП, видана депозитарною установою (п. 6.5 розд. III Положення № 879). Така виписка видається підприємству – власникові ЦП періодично згідно з договором на обслуговування рахунка в ЦП або за його запитом і підтверджує право власності на ЦП виключно на дату її видачі (ч. 1 ст. 8 Закону № 5178, п. 2 гл. 4 розд. V Положення № 735). Завважимо, що на сьогодні акції можуть існувати виключно в бездокументарній формі (ч. 2 ст. 20 Закону № 514);

· корпоративних прав у вигляді часток у статутному капіталі ТОВ, ПП тощо – примірники статутів цих підприємств, у яких зазначена частка інвестора (у відсотках і гривнях). Також інвестор має право отримати виписку з Єдиного державного реєстру юридичних осіб і фізичних осіб – підприємців (далі – ЄДР) (ст. 20 Закону № 755, Порядок № 466), де буде відображена його частка у статутному капіталі підприємства- емітента на день отримання такої виписки;

· облігацій: якщо облігації випущено в бездокументарній формі – виписка з рахунка в ЦП (докладніше див. вище документи для акцій), якщо облігації випущені в документарній формі – правильно оформлена облігація, договір купівлі-продажу облігацій (особливо необхідний для підтвердження права власності на облігації на пред'явника). Завважимо, що хоча з 01.01.12 р. нові облігації можуть емітуватися виключно в бездокументарній формі (ч. 2 ст. 7 Закону № 3480), в обігу ще можуть бути облігації в документарній формі, рішення про емісію яких прийнято до 01.01.12 р. (п. 2 розд. II Закону № 3461);

· векселів – правильно оформлений вексель і передавальний напис (індосамент), що підтверджує передачу векселя підприємству попереднім утримувачем (якщо такий напис повинен бути). Векселі випускаються тільки в документарній формі (ст. 5 Закону № 2374);

· депозитних сертифікатів – правильно оформлений сертифікат, договір про придбання сертифікатів (якщо сертифікати на пред'явника були придбані на вторинному ринку та/або їх договірна вартість відрізняється від номіналу). Завважимо, що на сьогодні випуск депозитних сертифікатів на пред'явника заборонено пп. 6 п. 6 Постанови № 581 (в обліку можуть залишатися тільки сертифікати на пред'явника, оформлені до запровадження заборони). Сертифікати випускаються тільки в документарній формі (п. 2 ст. 13 Закону № 3480).

Зазначені документи також містять інформацію про номінальну вартість кожної ФІ.

Крок 2. Установлюємо, чи існує суб'єкт господарювання – емітент об'єкта інвестування (акцій, корпоративних прав, облігацій, векселів і депозитних сертифікатів). Для цього на офіційному сайті Мін’юсту (за посиланням https://www.usr.minjust.gov.ua/ua/freesearch) можна безплатно знайти суб'єктів господарювання в ЄДР та отримати інформацію про юридичну особу із зазначенням її коду ЄДРПОУ, повного найменування, місцезнаходження, стану (відомості про реєстрацію), даних про орган держреєстрації, у якому знаходиться реєстраційна справа. Ці відомості можна роздрукувати і додати роздруківку до акта інвентаризації.

При виявленні факту ліквідації емітента в обліку за ФІ потрібно зробити такі проведення: Дт 976 «Списання необоротних активів» – Кт 14 (за довгостроковими ФІ); Дт 977 «Інші витрати діяльності» – Кт 352 (за короткостроковими ФІ). Векселі, що є дебіторською заборгованістю, списуються в порядку, передбаченому для безнадійної дебіторської заборгованості (докладніше див. консультацію на с. 58 цього видання).

Крок 3. Перевіряємо правильність визначення балансової вартості ФІ.

Оцінка при придбанні. Спочатку ФІ оцінюються за собівартістю, яка включає (п. 4 П(С)БО 12): ціну придбання інвестиції; комісійну винагороду посередникові (торговцеві ЦП), якщо він залучався при купівлі ЦП; мита, податки, збори; інші платежі, безпосередньо пов'язані з придбанням ФІ.

Якщо ФІ придбаваються шляхом обміну на цінні папери власної емісії або на інші активи, то їх собівартість визначається за справедливою вартістю переданих ЦП або інших активів відповідно (п. 5, 6 П(С)БО 12).

Усі зазначені витрати повинні бути документально підтверджені договорами на придбання (за кошти, за бартером тощо) акцій (часток) та інших ЦП (на первинному або вторинному ринку), актами приймання- передачі ФІ, установчими договорами, договорами на послуги посередника (торговця ЦП), платіжними документами.

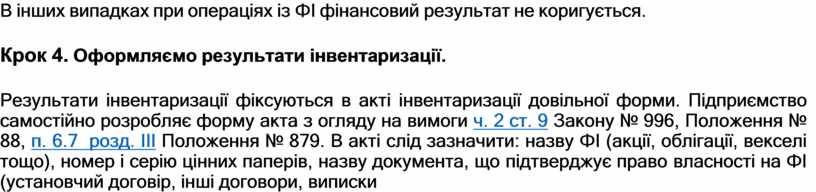

Оцінка на дату балансу. На дату балансу ФІ оцінюються виходячи з об'єкта інвестування (див. таблицю нижче).

|

Об'єкт інвестування |

Мета використання ФІ |

Порядок обліку |

Норма П(С)БО 12 |

|

1 |

2 |

3 |

4 |

|

Акції (частки) |

Утримуються протягом тривалого часу |

Підхід 1 – за методом |

П. 11, |

|

асоційованих, |

(більше року) |

участі в капіталі |

16, 21 |

|

спільних (у контрольних учасників) і дочірніх підприємств |

|

|

|

|

Утримуються для продажу протягом 12 місяців із дати придбання |

Підхід 2 – за справедливою вартістю (за її відсутності – за собівартістю з урахуванням зменшення корисності) |

П. 8, 9, 17, 22 |

|

|

Емітент веде діяльність в умовах, які обмежують його здатність передавати кошти інвесторові протягом періоду понад 12 |

П. 8, 9, 17, 22 |

||

|

|

місяців |

|

|

|

Акції (частки) інших підприємств |

Будь-яка |

П. 8, 9, 21, 23 |

|

|

Боргові ФІ |

Утримуються для перепродажу |

|

|

|

|

Утримуються до погашення |

Підхід 3 – за амортизовуваною |

П. 10 |

|

|

|

вартістю |

|

Підхід 1. Суть методу участі в капіталі полягає в тому, що балансова вартість ФІ визначається як частка інвестора у власному капіталі підприємства. Відповідно, на кожну дату балансу така вартість повинна коригуватися залежно від зміни величини власного капіталу об'єкта інвестування. Так, при отриманні прибутку інвестор відображає збільшення вартості ФІ записом Дт 141 – Кт 72 «Дохід від участі в капіталі». Одночасно на суму дивідендів здійснюється проведення Дт 373 «Розрахунки за нарахованими доходами» – Кт 141. Якщо об'єкт інвестування отримав збиток, то це відображається кореспонденцією Дт 96 «Втрати від участі в капіталі» – Кт 141.

При цьому додатково відстежується зміна власного капіталу об'єкта інвестування, не пов'язана зі зміною прибутку. При збільшенні його суми інвестор робить запис Дт 141 – Кт 41 «Капітал у дооцінках» або 42

«Додатковий капітал» (конкретний рахунок/субрахунок вибирається залежно від статті власного капіталу, яка збільшилася), а при зменшенні – Дт 41, 42 – Кт 141. Повністю порядок застосування цього методу обліку описано в п. 12–14 П(С)БО 12, а також у додатку 2 до П(С)БО 12.

Вартість ФІ, що обліковуються за методом участі в капіталі, може бути підтверджена бухгалтерською довідкою про зменшення (збільшення) балансової вартості ФІ, з урахуванням зміни загальної величини власного капіталу підприємства – емітента корпоративних прав. До цієї довідки необхідно додати такі документи підприємства-емітента: копію фінзвітності, виписку з протоколу зборів засновників, у якій зафіксовано рішення про використання прибутку (у т. ч. яка сума прибутку залишається у розпорядженні підприємства і спрямовується на розрахунки з акціонерами, інші напрями використання прибутку, наприклад на поповнення резервного капіталу тощо).

Підхід 2. Тут можливі два варіанти обліку:

· якщо ФІ відображаються на дату балансу за справедливою вартістю (п. 8 П(С)БО 12), то сума збільшення або зменшення їх балансової вартості відображається у складі інших доходів (Дт 142, 143, 352 – Кт 740 «Дохід від зміни вартості фінансових інструментів») або інших витрат (Дт 970 «Витрати від зміни вартості фінансових інструментів» – Кт 142, 143, 352) відповідно. Підтвердженням справедливої вартості ФІ, виражених у ЦП, є поточна ринкова вартість на фондовому ринку, а за відсутності такої вартості – висновок про оцінку, виданий незалежним оцінювачем (п. 1 додатка до П(С)БО 19);

· якщо справедливу вартість визначити неможливо, ФІ відображаються на дату балансу за їх собівартістю, сформованою при придбанні, з урахуванням зменшення корисності інвестицій (п. 9 П(С)БО 12). Втрати від зменшення корисності ФІ включаються до інших витрат з одночасним зменшенням балансової вартості ФІ (Дт 972 «Втрати від зменшення корисності активів» – Кт 142, 143, 352).

Підхід 3. Облік за амортизовуваною вартістю передбачає, що різниця між собівартістю і вартістю погашення ФІ (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати їх придбання до дати погашення за методом ефективної ставки відсотка (п. 10 П(С)БО 12). Сума амортизації дисконту або премії включається до складу інших фінансових доходів (Дт 142, 143, 352 – Кт 733 «Інші доходи від фінансових операцій») або витрат (Дт 952 «Інші фінансові витрати» – Кт 142, 143, 352).

Процентні доходи. Потрібно з'ясувати, чи відображалися в обліку доходи, пов'язані з отриманням процентних доходів (Дт 373 – Кт 732 «Відсотки отримані») або дивідендів (Дт 373 – Кт 731 «Дивіденди отримані»), і за необхідності їх відобразити.

Виправлення помилок. При виявленні розбіжностей між фактичною обліковою вартістю ФІ і вартістю, за якою вони повинні обліковуватися згідно з П(С)БО, в обліку треба провести коригування (виправлення помилок). При цьому слід відрізняти помилки поточного року і минулих років, які коригуються відповідно до П (С)БО 6.

Особливості обліку за податком на прибуток. Підприємства, які при розрахунку податку на прибуток коригують фінансовий результат на податкові різниці в обов'язковому (при чистому доході понад 20 млн грн.) або добровільному порядку (пп. 134.1.1 ПК), повинні свій фінрезультат:

· зменшувати на суму нарахованих доходів від участі в капіталі інших платників податку на прибуток (Дт 141 – Кт 72) і на доходи у вигляді дивідендів, які нараховані підприємствам іншими платниками податку на прибуток (Дт 373 – Кт 731) (пп. 140.4.1 ПК). Якщо асоційоване, дочірнє або спільне підприємство отримало прибуток (Дт 141 – Кт 72) і нарахувало за рахунок його дивіденди (Дт 373 – Кт 141), то вважаємо, що коригування на суму дивідендів задвоюватися не повинне;

· збільшувати на суму втрат від участі в капіталі асоційованих, спільних і дочірніх підприємств (Дт 96 – Кт 141) (пп. 140.5.3 ПК) та уцінки ЦП (крім державних ЦП або облігацій місцевих позик), які оцінюються за справедливою вартістю (Дт 970 – Кт 142, 143, 352), у разі перевищення суми уцінки над сумою раніше проведеної дооцінки таких паперів (пп. 141.2.1 ПК).

Також фінансовий результат збільшується на суму від’ємного або зменшується на суму додатного

результату від продажу цінних паперів (пп. 141.2.1, 141.2.2 ПК).

В інших випадках при операціях із ФІ фінансовий результат не коригується.

Крок 4. Оформляємо результати інвентаризації.

Результати інвентаризації фіксуються в акті інвентаризації довільної форми. Підприємство самостійно розробляє форму акта з огляду на вимоги ч. 2 ст. 9 Закону № 996, Положення № 88, п. 6.7 розд. III Положення № 879. В акті слід зазначити: назву ФІ (акції, облігації, векселі тощо), номер і серію цінних паперів, назву документа, що підтверджує право власності на ФІ (установчий договір, інші договори, виписки

банків тощо), номінальну і балансову вартість ФІ, строки їх погашення. Також акт можна доповнити будь-якою іншою необхідною інформацією. Перелік ФІ в частки (паї), не оформлені ЦП, наводиться в окремому акті інвентаризації (п. 6.6 розд. III Положення № 879).

Облік результатів інвентаризації

Надлишки ФІ без підтвердних документів відображаються у складі доходів (Дт 14, 352 – Кт 746) за справедливою (якщо її можна визначити) або за номінальною вартістю, а нестачі (без видаткових документів)

– у складі витрат (Дт 977 – Кт 14, 352) та на забалансовому субрахунку 072 до з’ясування винних осіб (п. 4 розд. IV Положення № 879). Інші ситуації розглянемо на прикладі.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.