Поделиться

Лекция на тему:

ІНВЕНТАРИЗАЦІЯ РОЗРАХУНКІВ іЗ КОНТРАГЕНТАМИ

У процесі господарської діяльності практично кожне підприємство придбає та/або реалізує свої товари (послуги). Тобто мають місце розрахунки з контрагентами: покупцями та замовниками, постачальниками та підрядниками. Інвентаризація розрахунків із контрагентами проводиться з метою одержання даних про реальний стан розрахунків на дату балансу.

Порядок проведення

Інвентаризація дебіторської та кредиторської заборгованості здійснюється шляхом звірки документів і записів у реєстрах обліку. Розглянемо цей процес поетапно.

Етап 1. Звірка розрахунків із контрагентом

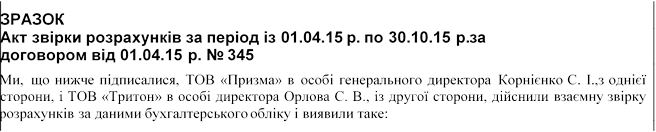

Оскільки виявлена в процесі інвентаризації заборгованість повинна бути погоджена обома сторонами – учасниками розрахунків (дебіторами і кредиторами), потрібно зробити звірку розрахунків із контрагентами (п. 7.2 розд. ІІІ Положення № 879). Із цією метою контрагентам направляються виписки з аналітичних рахунків обліку про їх заборгованість. Такі виписки мають вигляд акта звірки розрахунків, який складений у довільній формі, але містить обов'язкові реквізити, передбачені ст. 9 Закону № 996 (див. зразок у кінці консультації). В акті звірки слід також указати дату та номер договору, укладеного між підприємствами, а також суму заборгованості.

Якщо підприємство-контрагент є одночасно дебітором і кредитором, йому необхідно передати акт, у якому окремо буде зазначена дебіторська і кредиторська заборгованість.

Підприємство-дебітор після одержання виписки повинне підтвердити суму заборгованості або заявити свої заперечення.

В окремих випадках, якщо до кінця звітного періоду розбіжності залишилися неврегульованими, кожна зі сторін відображає розрахунки з дебіторами та кредиторами в сумах, сформованих за даними бухгалтерського обліку.

Щоб уникнути неврегульованих сум заборгованості, рекомендуємо при укладанні договору передбачити в ньому періодичність і строк проведення звірок розрахунків.

Етап 2. Перевірка наявності документів за невідфактурованими поставками

Нагадаємо, до невідфактурованих поставок відноситься надходження матеріальних цінностей на підприємство від постачальника без розрахункових документів. У цьому випадку такі матеріальні цінності прибуткуються за обліковими цінами на підставі акта приймання, а від постачальника потрібно зажадати розрахункові документи на товар. Оплачувати такі товари слід після одержання розрахункових документів.

Етап 3. Складання акта інвентаризації

Дані про суми заборгованостей, підтверджених і не підтверджених актами звірок, включаються в Акт інвентаризації розрахунків із покупцями, постачальниками та іншими дебіторами і кредиторами (далі

– акт інвентаризації) форми № инв-17, затвердженої Постановою № 241. Акт складається на підставі довідки (додаток до форми № инв-17), яка містить найменування й адреси дебіторів і кредиторів, суму заборгованості, за що вона числиться, з якого часу, на підставі яких документів (див. фрагмент у кінці консультації). Якщо виявлено заборгованість із простроченим строком позовної давності, у довідці вказуються особи, винні в пропущенні цього строку.

Відображення результатів інвентаризації в обліку

Списання безнадійної заборгованості

Бухгалтерський облік. Дебіторська заборгованість уважається безнадійною, якщо в кредитора є впевненість, що боржник не поверне йому борг, або якщо минув строк позовної давнини (п. 4 П(С)БО 10). Якщо заборгованість визнана безнадійною, вона підлягає списанню з балансу. Така операція

супроводжується такими записами:

· Дт 38 – Кт 36, 37, якщо заборгованість списується за рахунок резерву сумнівних боргів (далі – РСБ);

· Дт 944 – Кт 36, 37, якщо РСБ недостатньо і заборгованість при списанні включається до складу інших операційних витрат.

Сума списаної кредиторської заборгованості визнається простроченим зобов'язанням і включається в дохід звітного періоду (п. 5 П(С)БО 11). Інформація про доходи від списання кредиторської заборгованості після закінчення строку позовної давності узагальнюється на субрахунку 717 «Дохід від списання кредиторської заборгованості».

Податок на прибуток. Дебіторська заборгованість зі строком позовної давності, що закінчився, в обліку з податку на прибуток також визнається безнадійною (пп. «а» пп. 14.1.11 ПК). При цьому підприємства, які:

· не коригують фінансовий результат на різниці, списують її на витрати за правилами бухгалтерського обліку – через РСБ або прямо на витрати (якщо такого резерву недостатньо);

· застосовують коригування фінансового результату, то в періоді формування РСБ збільшують фінрезультат на суму такого резерву. Зменшення фінансового результату згідно з пп. 139.2.2 ПК передбачене на суму коригування РСБ. Тобто треба вважати, що фінрезультат зменшиться за рахунок суми безнадійної заборгованості, яка списується за рахунок РСБ. Безнадійна заборгованість, що списується понад суму РСБ, потрапляє в податкові витрати.

У податковому обліку не передбачені коригування фінрезультату при списанні безнадійної кредиторської заборгованості, тому податковий облік ведеться за правилами бухгалтерського.

ПДВ. Насамперед зазначимо, що у випадку коригування податкового кредиту при списанні безнадійної заборгованості слід керуватися нормами п. 198.5 ПК. Так, у випадку списання:

· дебіторської заборгованості, що виникла через відсутність оплати за поставлений товар, постачальник не коригує податкові зобов'язання з ПДВ, які виникли на дату поставки таких товарів;

· дебіторської заборгованості, що виникла через те, що після перерахування передоплати товар не був поставлений, покупець повинен відкоригувати податковий кредит, нарахований на дату перерахування передоплати, адже поставка товару не відбулася. Як здійснити таке коригування, на даний момент ДФС не роз'ясняє. Згідно з роз'ясненням в ЗІР (категорія 101.16), яке діяло до 29.04.15 р., у цьому випадку податковий кредит можна відкоригувати в періоді списання заборгованості на підставі бухгалтерської довідки. Таке коригування повинне відображатися в рядку 16.1 декларації та в додатку 1;

· кредиторської заборгованості, що виникла через те, що покупець не розрахувався за отримані товари, на наш погляд, податковий кредит, відображений покупцем при одержанні товарів, коригувати не потрібно. Правда, за умови, що отримані товари використовувалися в операціях, що обкладаються ПДВ, у рамках господарської діяльності покупця. Однак хочемо попередити, що в ДФС може бути протилежна думка (принаймні, вона була викладена в ЗІР, категорія 101.07, і діяла до 01.01.15 р.). Із точки зору ДФС, не оплачені покупцем товари прирівнюються до безплатно отриманих, а значить, податковий кредит підлягає коригуванню. Якщо платник вирішить перестрахуватися й відкоригувати податковий кредит, це можна зробити на підставі бухгалтерської довідки (за аналогією зі списанням дебіторської заборгованості за перерахованою передоплатою);

· кредиторської заборгованості, що виникла через те, що товар покупцю в рахунок отриманої передоплати поставлений не був, на наш погляд, продавець має право на коригування податкових зобов'язань, оскільки поставка товару не відбулася. Зазначимо, що аналогічної думки дотримуються й податкові органи (Лист № 11237). Здійснити таке коригування можна на підставі бухгалтерської довідки. Так само вважали й фахівці ДФС (див. роз'яснення в ЗІР, категорія 101.07, діяло до 01.07.15 р.).

Облік розбіжностей

У ході інвентаризації може бути виявлено, що суми дебіторської або кредиторської заборгованості, які числяться на балансі підприємства, нижчі від реальних сум, підтверджених актами звірки. Такі помилки можуть виникати через неправильне оприбуткування матеріальних цінностей.

![]() Бухгалтерський облік. На суму донарахованої заборгованості збільшується первісна вартість

об'єкта основних засобів (Дт 10),

вартість товарів (Дт 20),

сума витрат Дт 23, 91–94. Також

у випадку збільшення первісної

вартості об'єктів ОЗ слід заново розрахувати й суму амортизаційних відрахувань

за період із дати введення об'єкта

в експлуатацію. Якщо коригування пов'язане

зі зменшенням суми реалізації товарів,

помилки в обліку коригуються методом «сторно».

Бухгалтерський облік. На суму донарахованої заборгованості збільшується первісна вартість

об'єкта основних засобів (Дт 10),

вартість товарів (Дт 20),

сума витрат Дт 23, 91–94. Також

у випадку збільшення первісної

вартості об'єктів ОЗ слід заново розрахувати й суму амортизаційних відрахувань

за період із дати введення об'єкта

в експлуатацію. Якщо коригування пов'язане

зі зменшенням суми реалізації товарів,

помилки в обліку коригуються методом «сторно».

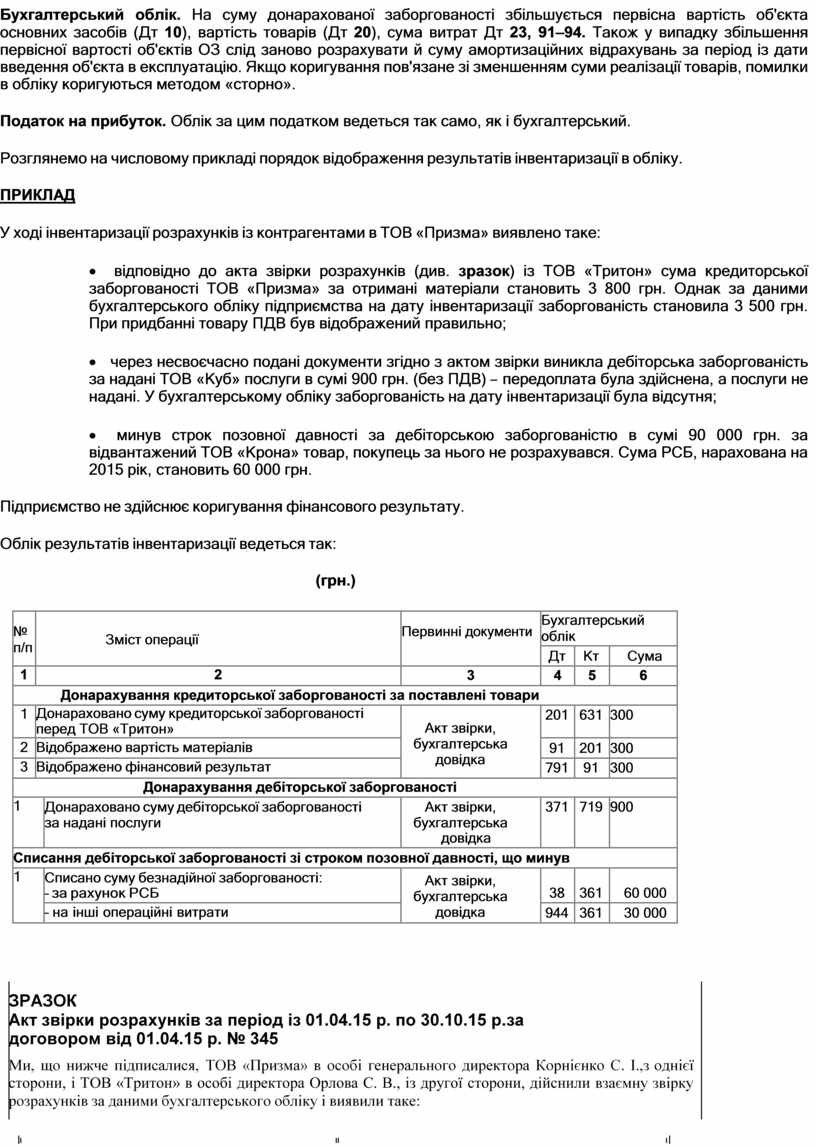

Податок на прибуток. Облік за цим податком ведеться так само, як і бухгалтерський. Розглянемо на числовому прикладі порядок відображення результатів інвентаризації в обліку. ПРИКЛАД

У ході інвентаризації розрахунків із контрагентами в ТОВ «Призма» виявлено таке:

· відповідно до акта звірки розрахунків (див. зразок) із ТОВ «Тритон» сума кредиторської заборгованості ТОВ «Призма» за отримані матеріали становить 3 800 грн. Однак за даними бухгалтерського обліку підприємства на дату інвентаризації заборгованість становила 3 500 грн. При придбанні товару ПДВ був відображений правильно;

· через несвоєчасно подані документи згідно з актом звірки виникла дебіторська заборгованість за надані ТОВ «Куб» послуги в сумі 900 грн. (без ПДВ) – передоплата була здійснена, а послуги не надані. У бухгалтерському обліку заборгованість на дату інвентаризації була відсутня;

· минув строк позовної давності за дебіторською заборгованістю в сумі 90 000 грн. за відвантажений ТОВ «Крона» товар, покупець за нього не розрахувався. Сума РСБ, нарахована на 2015 рік, становить 60 000 грн.

Підприємство не здійснює коригування фінансового результату.

Облік результатів інвентаризації ведеться так:

(грн.)

|

№ п/п |

Зміст операції |

Первинні документи |

Бухгалтерський облік |

|||

|

Дт |

Кт |

Сума |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Донарахування кредиторської заборгованості за поставлені товари |

||||||

|

1 |

Донараховано суму кредиторської заборгованості перед ТОВ «Тритон» |

Акт звірки, бухгалтерська довідка |

201 |

631 |

300 |

|

|

2 |

Відображено вартість матеріалів |

91 |

201 |

300 |

||

|

3 |

Відображено фінансовий результат |

791 |

91 |

300 |

||

|

Донарахування дебіторської заборгованості |

||||||

|

1 |

Донараховано суму дебіторської заборгованості за надані послуги |

Акт звірки, бухгалтерська довідка |

371 |

719 |

900 |

|

|

Списання дебіторської заборгованості зі строком позовної давності, що минув |

||||||

|

1 |

Списано суму безнадійної заборгованості: – за рахунок РСБ |

Акт звірки, бухгалтерська довідка |

38 |

361 |

60 000 |

|

|

– на інші операційні витрати |

944 |

361 |

30 000 |

|||

|

|

За даними ТОВ «Тритон», грн. |

За даними ТОВ «Призма», грн. |

||||||

|

Дата |

Документ |

Дебет |

Кредит |

Дата |

Документ |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сальдо початкове |

0,00 |

|

Сальдо початкове |

|

0,00 |

||

|

10.04.15 р. |

Реалізація продукції (накладна № 8) |

3 500,00 |

– |

10.04.15 р. |

Оприбуткування товарів (накладна № 112) |

– |

3 500,00 |

|

10.04.15 р. |

Реалізація продукції (накладна № 9) |

300,00 |

– |

– |

– |

– |

– |

|

Обороти за період |

3 800,00 |

– |

Обороти за період |

– |

3 500,00 |

||

|

Сальдо кінцеве |

3 800,00 |

– |

Сальдо кінцеве |

– |

3 500,00 |

||

|

Станом на 30.10.15 р. заборгованість ТОВ «Призма» становить 3 800,00 грн. |

Станом на 30.10.15 р. заборгованість ТОВ «Призма» становить 3 500,00 грн. |

||||||

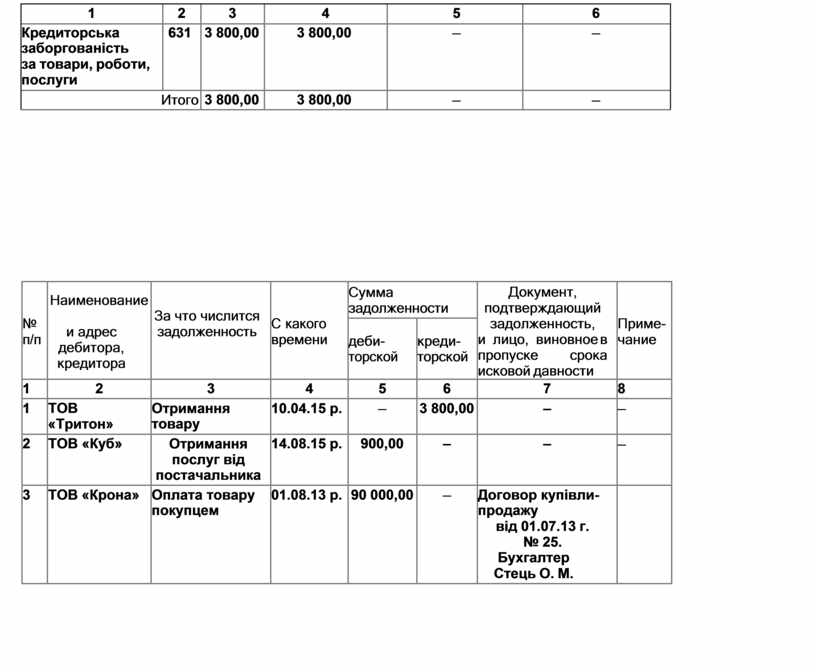

ФРАГМЕНТ

ФРАГМЕНТ

<...>

ТОВ «Призма»

(предприятие, организация)

<...>

Форма № инв-17

АКТ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

<...>

При инвентаризации установлено следующее:

1. По дебиторской задолженности

|

Наименование балансовых статей |

Счет |

Сумма по балансу |

Из общей суммы, указанной в графе 3, задол- женность, по которой истекла исковая давность |

||

|

всего |

в том числе |

||||

|

задолженности, подтвержденные дебиторами |

задолженности, не подтвержденные дебиторами |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Дебиторська заборгованість за розрахунками: – по виданим авансам |

371 |

900,00 |

900,00 |

– |

– |

|

– по відвантаженим товарам |

361 |

90 000,00 |

90 000,00 |

– |

90 000,00 |

|

Итого |

90 900,00 |

90 900,00 |

– |

90 000,00 |

|

<...>

2. По кредиторской задолженности

|

Наименование балансовых статей |

Счет |

Сумма по балансу |

Из общей суммы, указанной в графе 3, задолженность, по которой истекла исковая давность |

||

|

всего |

в том числе |

||||

|

задолженности, подтвержденные кредиторами |

задолженности, не подтвержденные кредиторами |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кредиторська заборгованість за товари, роботи, послуги |

631 |

3 800,00 |

3 800,00 |

– |

– |

|

Итого |

3 800,00 |

3 800,00 |

– |

– |

|

|

№ п/п |

Наименование

и адрес дебитора, кредитора |

За что числится задолженность |

С какого времени |

Сумма задолженности |

Документ, подтверждающий задолженность, и лицо, виновное в пропуске срока исковой давности |

Приме- чание |

|

|

деби- торской |

креди- торской |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

ТОВ «Тритон» |

Отримання товару |

10.04.15 р. |

– |

3 800,00 |

– |

– |

|

2 |

ТОВ «Куб» |

Отримання послуг від постачальника |

14.08.15 р. |

900,00 |

– |

– |

– |

|

3 |

ТОВ «Крона» |

Оплата товару покупцем |

01.08.13 р. |

90 000,00 |

– |

Договор купівли-продажу від 01.07.13 г. № 25. Бухгалтер Стець О. М. |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.