Поделиться

ЛЕКЦИЯ НА ТЕМУ:

«Здесь камни похожи на мыло, а сталь похожа на жесть» *: учет пересортицы

Кроме излишков и недостач при инвентаризации возможна также пересортица. Давайте посмотрим, каким образом учитывается она!

* Виктор Цой, «Нам с тобой».

По результатам инвентаризации комиссия может установить факт наличия одновременно и недостач ценностей, и их излишков. В такой ситуации предприятие вправе произвести взаимозачет излишков и недостач в результате пересортицы . Но сделать это возможно только при условии, что выявленные в результате инвентаризации излишки и недостачи:

1) возникли по ТМЦ одинакового наименования . Проводить взаимный зачет недостач и излишков по запасам различных наименований (пусть даже однородных) не допускается;

2) тождественны (уровни) по количеству;

3) образовались за один и тот же проверяемый период;

4) обнаружены в одной и той же материально ответственного лица, проверяется.

А если вы одновременно установили недостаток на одном складе (в ведении одного работника) и избыток на другом составе (в подотчетной сумме другого работника) ТМЦ одного и того же наименования? Это к пересортицы не имеет никакого отношения.

Кроме того, не считают пересортицей ситуацию, когда обнаружен избыток и недостатка запасов одинакового наименования в одной и той же материально ответственного лица, но в разных периодах .

Идеальный вариант при проведении зачета в результате пересортицы - когда ТМЦ, находящихся в избытке, совпадают по стоимости с ТМЦ, по которым выявлена недостача. Но такое случается редко. Чаще бывает иначе: стоимость ТМЦ в избытке выше или ниже тех, которых не хватает. В результате образуются так называемые суммовые разницы.

Если стоимость ТМЦ, оказались в избытке, превышает стоимость ТМЦ в недостатке , сумму превышения (положительное суммовую разницу) относят к другим операционным доходам. При этом увеличивают учетные данные по тем счетам и субсчетам учета запасов, по которым выявлены излишек.

В этом случае (при положительной суммовой разницы) делают следующие проводки:

- на сумму зачета: дебет соответствующего субсчета счетов 20, 22, 28 (ТМЦ в избытке) - кредит соответствующего субсчета счетов 20, 22, 28 (ТМЦ в недостатке)

- на сумму дохода: дебет соответствующего субсчета счетов 20, 22, 28 (ТМЦ в избытке) - кредит субсчета 719 «Прочие доходы от операционной деятельности».

А если стоимость ТМЦ, выявленных в недостаче, превышает стоимость ценностей, оказавшихся в избытке , отрицательную суммовую разницу относят на виновных лиц. Если таких лиц не установлено, суммовые разницы рассматриваются как недостаток ценностей сверх норм естественной убыли. Отражают ее в составе прочих расходов операционной деятельности предприятия (дебет субсчета 947 «Недостачи и потери от порчи ценностей»).

В этом случае в протоколе инвентаризационной комиссии приводят исчерпывающие объяснения причин, по которым отрицательные суммовые разницы по пересортице не могут быть взысканы с материально ответственных лиц.

В случае отрицательной суммовой разницы по пересортице в бухгалтерском учете делают следующие проводки:

- на сумму зачета пересортицы: дебет соответствующего субсчета счетов 20, 22, 28 (ТМЦ в избытке) - кредит соответствующего субсчета счетов 20, 22, 28 (ТМЦ, которых не хватает)

- на сумму потерь от пересортицы: дебет субсчета 947 «Недостачи и потери от порчи ценностей» - кредит соответствующего субсчета счетов 20, 22, 28 (ТМЦ, которых не хватает).

Запомните : при наличии излишков и недостач ТМЦ одного наименования сначала осуществляют зачет пересортицы, а только потом в незачто недостатка оставшуюся применяют нормы естественной убыли (усушка, утряски, боя и т.д.). Иначе говоря,

вы не имеете права сначала применить к недостач нормы естественной убыли, а затем отнести их излишками в результате пересортицы

В налоговоприбыльном учета никаких корректировок на зачисленную по пересортице сумму не проводят - НКУ этого не требует.

А вот в НДС-учета ситуация сложнее. Если обнаружено отрицательную суммовую разницу, действуем так же, как и в случае недостатка. То есть начисляем налоговые обязательства по НДС исходя из суммы такой разницы на основании п.п. « Г» п. 198.5 НКУ . Но так действуем только в том случае, если ТМЦ приобретены по НДС. Если без НДС - никаких налоговых обязательств не начисляем.

Рассмотрим учет пересортицы на примере.

Пример . На предприятии в результате инвентаризации выявлено пересортицу по двум товарами:

а) по наименованию кофе обнаружено «положительную» пересортицу: за партией В выявлена недостача на сумму 120 грн., а за партией А - избыток на сумму 150 грн .;

б) по наименованию чая обнаружено «отрицательную» пересортицу: за партией К обнаружена недостача на сумму 90 грн., а за партией С - избыток в размере 70 грн.

|

№ п / п |

Содержание хозяйственной операции |

Бухгалтерский учет |

||

|

дебет |

кредит |

сумма, грн. |

||

|

положительная разница |

||||

|

1 |

Отражен зачет ТМЦ в связи с пересортицей |

281 / А |

281 / В |

120 |

|

2 |

Включенного в доход сумму положительной разницы |

281 / А |

719 |

30 |

|

отрицательная разница |

||||

|

1 |

Отражен зачет ТМЦ в связи с пересортицей |

281 / С |

281 / К |

70 |

|

2 |

Списана на расходы сумму отрицательной разницы |

947 |

281 / К |

20 |

|

3 |

Начислены налоговые обязательства по НДС |

947 |

641 / НДС |

4 |

|

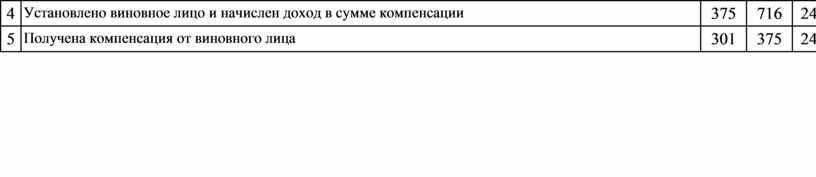

4 |

Установлено виновное лицо и начислен доход в сумме компенсации |

375 |

716 |

24 |

|

5 |

Получена компенсация от виновного лица |

301 |

375 |

24 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.