Поделиться

Лекция по теме:

Оцінювання підприємницьких ризиків

Методологічний підхід до оцінювання ризику полягає у проведенні багатокритеріального порівняння й вибору альтернативного рішення та передбачає застосування сукупності методів і комплекс заходів, які можна поділити на декілька складників.

По-перше, аналіз стану зовнішнього середовища. Інформація надходить від комерційної служби підприємств, яка провадить маркетингові дослідження попиту та пропозиції таких же товарів конкурентами. Аналіз зовнішнього середовища включає дослідження кредитних, валютних ринків, ринку цінних паперів, ринку страхування тощо.

По-друге, аналіз внутрішнього середовища підприємства. Аналізується соціально-економічне становище підприємства, його фінансова стійкість і здатність приймати ризиковані дії.

По-третє, аналіз інформації, складання переліку результатів аналізу з метою їх визначення й класифікації.

По-четверте, оцінювання конкретного виду ризику з використанням різних методів.

По-п 'яте, визначення фінансової спроможності (ліквідності) комерційного проекту, визначення економічної доцільності (ефективності вкладення фінансових коштів).

По-шосте, визначення допустимого ризику окремих комерційних угод за вибраним рівнем ризику, вибір варіанта дій.

По-сьоме, застосування результатів оцінки ризику в прийнятті рішення та розроблення заходів щодо нейтралізації можливих втрат.

Один із найбільш прийнятних підходів до оцінювання ризику, пов'язаний з інтегральною його оцінкою, включає два взаємопов'язаних аспекти — кількісний та якісний.

Кількісна оцінка ризику — це кількісне визначення розміру окремих ризиків та ризику проекту в цілому.

Якісна оцінка— порівняння передбачуваних позитивних результатів із можливими негативними наслідками, виявлення ймовірних впливів аналізованих результатів на рішення, що будуть прийняті у майбутньому.

Оцінюючи ступінь ризику, слід виділиш зони ризику залежно від розміру втрат.

Безризикова зона, тобто зона, де втрати практично не очікуються. Цій зоні відповідають або нульові, або негативні втрати. Це сфера, у якій втрати не очікуються, тобто де економічний результат господарської діяльності є позитивним, називається без-ризиковою зоною.

Зона допустимого ризику — сфера, у межах якої величина ймовірних втрат не перевищує очікуваного прибутку, отже, діяльність підприємства має економічну доцільність. Межа зони допустимого ризику відповідає рівню втрат, рівному розрахунковому прибуткові. У межах цієї зони підприємницька діяльність зберігає свою доцільність. У цій зоні втрати можуть бути, але вони, як правило, менші за очікувану вигоду та прибутки.

Зона критичного ризику — область можливих втрат, що перевищують величину очікуваного прибутку аж до величини повної розрахункової виручки (суми витрат і прибутку). Вона характеризується розміром втрат, що перевищує розмір очікуваного прибутку. Ця зона характеризується небезпекою виникнення втрат, які за своїм граничним розміром можуть привести до безповоротної втрати всіх ресурсів, укладених підприємством у справу. Тут підприємець ризикує не тільки не отримати доходу, але й понести прямі збитки в розмірі всіх здійснених витрат.

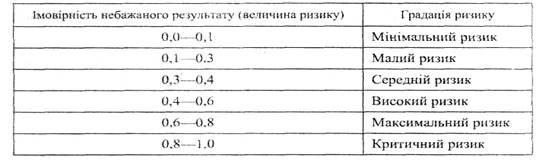

Зона катастрофічного ризику — сфера ймовірних втрат, що перевищують критичний рівень і можуть досягнути розміру, що дорівнює або перевищує майновий стан підприємства. Тобто цей ризик приводить до банкрутства підприємства. Крім того, до категорії катастрофічного ризику (незалежно від величини майнового збитку) варто віднести ризик, пов'язаний із загрозою життю і здоров'ю людей та виникненням економічних катастроф. Чимало авторів пропонують використовувати шкали ризику стосовно ймовірності небажаного результату, один із варіантів яких наведено у табл. 1.

Таблиця 1

ШКАЛА ГРАДАЦІЇ РИЗИКУ

Однак цей захід досить умовний. По-перше, він суб'єктивний щодо особи, яка запропонувала шкалу. По-друге, в оцінюванні ризику велику роль відіграє не тільки ймовірність можливого збитку, а й сама його величина. Наприклад, збиток в одну грошову одиницю й у мільйон грошових одиниць, що відбувся з однаковою ймовірністю, оцінюється людиною як різний ризик. Про це йтиметься під час обговорення третьої оцінки ризику.

Для оцінювання підприємницького ризику можуть бути використані різні методи. Найбільш поширеними є три групи методів:

— статистичні методи;

— методи експертних оцінок;

— розрахунково-аналітичні методи.

Статистичні методи. Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному підприємстві, з метою визначення ймовірності події, встановлення величини ризику. Ймовірність означає можливість отримання певного результату. Тут вивчається статистика втрат, що має місце в аналогічних видах підприємницької діяльності, встановлюється частота їх появи.

Особливий інтерес становить кількісна оцінка Однак статистичним методом неможливо користуватися, якщо досліджуваний об'єкт— нова, недавно зареєстрована структура, тому що, наприклад, дисперсія сигналізує про наявність ризику, але не дає пояснення напряму відхилення. Підприємцю потрібно знати, що йому вигідно — витрати чи прибуток.

Метод експертних оцінок. Цим методом користуються з погляду професіональної оцінки в результаті досвіду та інтуїції. Головним чинником у даному разі є не чіткий математичний розрахунок, а людський фактор.

Розрахунково-аналітичний метод. Найбільш поширений для визначення ступеня ризику шляхом доцільності витрат із гарантованим отриманням планового прибутку, розмір якого теоретично не обмежений. Елемент витрат в іншій галузі характеризується мінімальним ступенем ризику. Для цієї галузі максимальні втрати, не повинні перевищувати межі планового чистого прибутку (тобто прибутку, що залишається після оподаткування всіх інших виплат з прибутку).

Таким чином, мінімальний ступінь ризику забезпечує фірмі покриття всіх її витрат і отримання тієї частини прибутку, то дає змогу сплатити податки. В умовах ринкової економіки цей напрям пов'язаний із позицією держави як основного контрагента. Основні форми діяльності здійснення операцій з цінними паперами уряду чи муніципальних органів, участь у виконанні робіт, оплачених за рахунок державних чи інших коштів.

Третя галузь характеризується підвищеним ризиком, при цьому рівень втрат не перевищує розміру розрахункового прибутку (тобто тієї його частини, що залишається після всіх виплат у бюджет, сплати відсотків за кредит, штрафів і неустойок). При такому ступені ризику суб'єкт підприємницької діяльності ризикує тим, що він у гіршому випадку дістане прибуток, величина якого буде меншою за його розрахунковий рівень, але при цьому залишиться можливість покрити всі витрати.

Четвертій галузь відповідає критичний ступінь ризику, за якого можливі втрати в межах валового прибутку (тобто загальної суми прибутку, отриманої до здійснення всіх відрахувань). Такий ризик небажаний, оскільки пов'язаний з можливістю для фірми не просто втратити прибуток, а й не покрити повністю своїх витрат.

П'ята галузі відповідає кризовому стану, що допускає можливість непокриття всіх витрат, пов'язаних із даним напрямом діяльності. Перевага цього методу полягає в тому, що, знаючи статті витрат, таким чином ризик може виявлятися різними способами: від складного аналізу в моделях дослідження операцій до чисто підприємницького ризику за допомогою методів математичної статистики, інтуїтивних здогадів. Нині українські підприємці в управлінні ризиками звичайно спираються на інтуїцію, чийсь авторитет і на попередній досвід. Лише незначний відсоток керівників здатний оцінювати ризик із застосуванням математичних методів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.