Поделиться

Лекция по теме:

Зміст та функції підприємницького ризику 2

Визначення експертної ймовірності має здебільшого вимушений характер з огляду на брак необхідної математично-статистичної інформації про випадкові події. Експертне оцінювання ґрунтується на об'єктивних фактах, знаннях і суб'єктивних відчуттях експертів щодо реальної ситуації. Незважаючи на деяку обмеженість результативних можливостей методу експертного оцінювання, він доволі широко застосовується в економіці.

Отже, визначити ризик та його ступінь у ситуації непевності можна лише одним із методів обчислення ймовірності появи негативних наслідків непевних подій. Якщо такий метод застосувати не вдається, то результат лишається непевним. Негативними наслідками непевної події можуть бути не лише прямі втрати (збитки), а й непрямі, скажімо, недоотримана (втрачена) очікувана користь, якої планувалося досягти у процесі господарської діяльності. Звідси випливає такий висновок: ризик— це ймовірність зазнати втрат очікуваної економічної (фінансової) користі або прямих збитків через появу непевної (випадкової) події, що стосується майнового інтересу членів суспільства.

Зауважимо, що поряд із суто науковим визначенням ризику існують інтуїтивні, побутові його тлумачення, коли він асоціюється з небезпекою:

—ризик як «дамоклів меч»;

—ризик як удар долі;

—ризик як виклик власним силам;

—ризик як гра;

—ризик як ранній індикатор небезпеки.

Теоретичну та методологічну базу досліджень ризику, обчислень імовірності настання втрат і збитків становить так звана теорія ризику. Як наука ця теорія має два напрями: перший становить спеціальну частину прикладної математики — стохастику, завданням якої є обчислення ймовірностей, а другий — спеціальну економічну дисципліну, що вивчає економічний зміст втрат і збитків, які виникають із певною ймовірністю, та методику їх уникнення.

У страховій теорії і практиці поняттям ризику часто охоплюється не лише ймовірність появи непевних (випадкових) подій і збитків, а й самі такі події та об'єкти, на які вони чинять негативний вплив, — носії ризику. Так, ще в 1966 році американська комісія у справах страхової термінології офіційно опублікувала два різні визначення ризику. В першому з них ризик тлумачиться як непевність щодо настання того чи іншого явища в умовах, коли існують дві або більше можливостей перебігу подій, що йому передують. У другому визначенні — як застрахована особа або предмет. При цьому поняття ризику в розумінні кількісної міри непевності застосовують передусім теоретики в наукових дослідженнях, а предметне визначення ризику переважає у практиці страховиків.

У всіх сферах суспільно-економічного життя існує безліч ризиків, які потрібно класифікувати за видами, щоб далі можна було піддавати їх системному аналізу, приймаючи раціональні управлінські рішення. Залежно від завдань класифікації ризики класифікують за різними якісними та кількісними критеріями. Найбільшого прикладного значення набула класифікація за критеріями, що характеризують найважливіші складові поняття ризику: випадкову подію як причину виникнення ризику, ризикогенний об'єкт як його носій, імовірність настання випадкової події щодо місця, часу і наслідків. Іноді беруть до уваги й інші критерії класифікації, які дають змогу повніше охарактеризувати прояви ризиків у різних сферах суспільного життя.

За своїм походженням ризики поділяються, насамперед, на природні та антропогенні. Причини природних ризиків — випадкові події і стихійні явища — зовсім не залежать від діяльності людини, тоді як антропогенні ризики виникають лише внаслідок різноманітної господарської й науково-технічної діяльності людей. Із постійним розширенням сфери діяльності людини вплив її на появу ризиків стає дедалі відчутнішим. Антропогенні ризики давно є предметом спеціальних наукових досліджень, оскільки їм, на відміну від природних ризиків, які мають статичний характер, притаманна надзвичайна динамічність. Динамізм антропогенних ризиків зумовлюється економічними, технологічними та організаційними змінами, що супроводжують розвиток суспільства. У деяких випадках поділ ризиків на природні та антропогенні стає умовним. Так, ризик аварії ядерного реактора можна одночасно вважати антропогенним, оскільки людина започатковує ядерну реакцію, і природним — тією мірою, якою така реакція може відбуватися далі неконтрольовано під дією природних сил.

Ризики, ототожнюванні з ризикогенними об'єктами, можуть класифікуватися згідно з критерієм сутності їх безпосередніх носіїв. З огляду на це ризики поділяються на майнові та особисті. Незалежно від випадкової події майнові ризики стосуються майнових об'єктів і майнових інтересів відповідних власників, а особисті— конкретних осіб. Особа як об'єкт ризику є незрівнянно складнішою за майновий об'єкт. Адже вона є одночасно фізичним, фізіологічним та соціальним тілом і здатна генерувати відповідно ширшу гаму ризиків. Залежно від того, котрій із зазначених субстанція завдала шкоди випадкова подія, особисті ризики можуть виявлятися як ризики фізичного, фізіологічного та соціального походження.

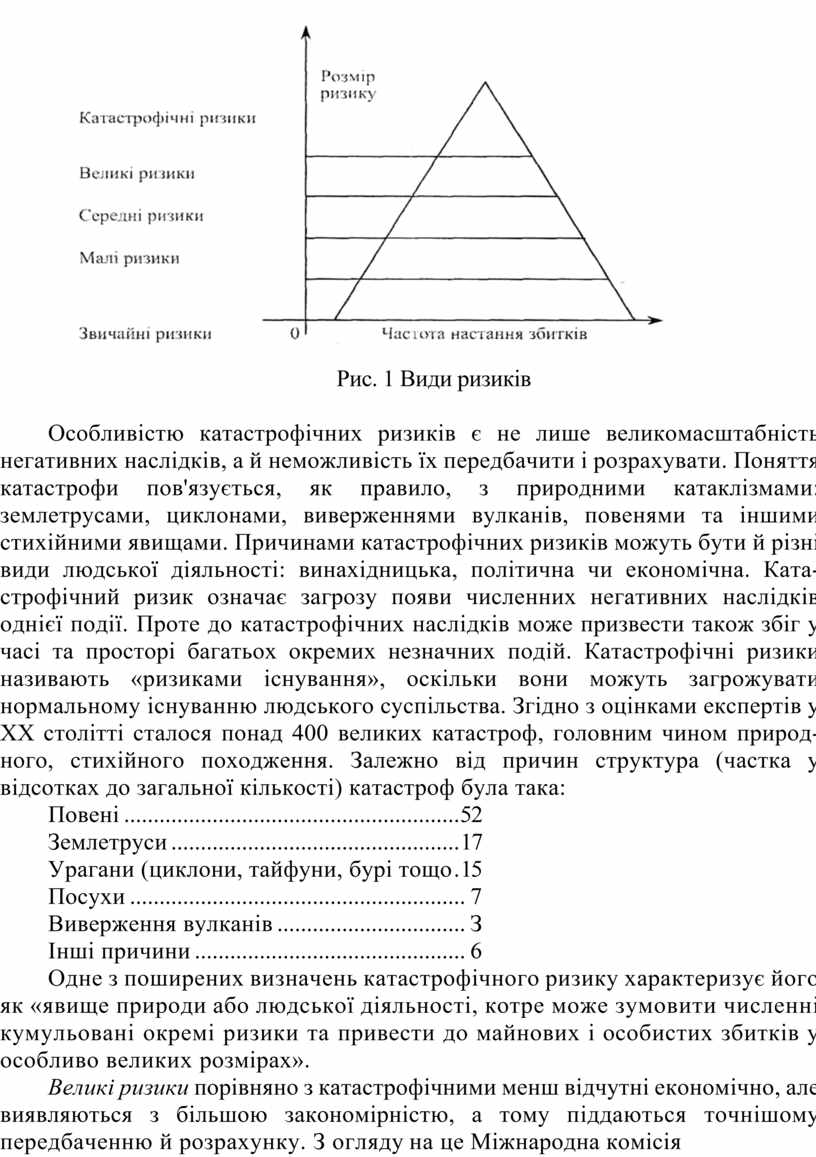

Оскільки ризики сприймаються здебільшого за кількісними параметрами, то дуже важливим є їх поділ на класи за критерієм розміру. За цим критерієм розрізняють катастрофічні, великі, середні, малі та незначні ризики (рис. 1).

Поділ ризиків за критерієм їх розміру має важливе практичне значення, оскільки допомагає розробляти й застосовувати єдину методологію обслуговування ризиків різних категорій, а передусім, — катастрофічних і великих. Зауважимо, що визначення великих ризиків ще 1969 року стало предметом обговорення в Європейському страховому комітеті. Підсумком такого обговорення було створення спеціальної Міжнародної комісії з великих ризиків.

Рис. 1 Види ризиків

Особливістю катастрофічних ризиків є не лише великомасштабність негативних наслідків, а й неможливість їх передбачити і розрахувати. Поняття катастрофи пов'язується, як правило, з природними катаклізмами: землетрусами, циклонами, виверженнями вулканів, повенями та іншими стихійними явищами. Причинами катастрофічних ризиків можуть бути й різні види людської діяльності: винахідницька, політична чи економічна. Катастрофічний ризик означає загрозу появи численних негативних наслідків однієї події. Проте до катастрофічних наслідків може призвести також збіг у часі та просторі багатьох окремих незначних подій. Катастрофічні ризики називають «ризиками існування», оскільки вони можуть загрожувати нормальному існуванню людського суспільства. Згідно з оцінками експертів у XX столітті сталося понад 400 великих катастроф, головним чином природного, стихійного походження. Залежно від причин структура (частка у відсотках до загальної кількості) катастроф була така:

Повені..................................................... 52

Землетруси............................................. 17

Урагани (циклони, тайфуни, бурі тощо 15

Посухи..................................................... 7

Виверження вулканів.............................. З

Інші причини........................................... 6

Одне з поширених визначень катастрофічного ризику характеризує його як «явище природи або людської діяльності, котре може зумовити численні кумульовані окремі ризики та привести до майнових і особистих збитків у особливо великих розмірах».

Великі ризики порівняно з катастрофічними менш відчутні економічно, але виявляються з більшою закономірністю, а тому піддаються точнішому передбаченню й розрахунку. З огляду на це Міжнародна комісія

з великих ризиків дійшла висновку, що великий ризик — це можливість появи події, котра завдає великих збитків, які значно перевищують середній рівень збитків від порівнянних, тобто однакових за походженням ризиків.

З метою уніфікованого підходу до страхового обслуговування великих і катастрофічних ризиків усі ризики спеціальними директивами ЄС були умовно поділені на дві основні категорії: великі та масові. Масовими визнаються такі ризики, які немає підстави відносити до великих. У свою чергу до великих ризиків віднесені ті ризики, які генеруються в найбільш ризикогенних галузях господарської діяльності. Це — транспортні та повітряні ризики, ризики кредиту і застави, ризики загальної відповідальності й майнові, що виявляються на великих підприємствах.

Наслідками випадкових подій, передусім антропогенного походження, можуть бути не лише негативні, а й позитивні результати. Тобто в цих випадках альтернативою ризику стає його протилежність — шанс.

Імовірність настання при цьому негативних результатів також набуває ознак ризику, але особливого, спекулятивного характеру. Отже, враховуючи можливі наслідки випадкових подій, ризики можна поділити на чисті та спекулятивні— згідно з критерієм можливих наслідків. Коли ризики чисті, наслідок випадкової події завжди альтернативний: збитки або їх відсутність.

Поділ ризиків на чисті та спекулятивні має важливе практичне значення у страхуванні.

Виділяють такі модифікації ризику:

• суб'єкт, що робить вибір із декількох альтернатив, має в розпорядженні об'єктивні ймовірності одержання передбачуваного результату, що ґрунтуються, наприклад, на проведених статистичних дослідженнях;

• імовірності настання очікуваного результату можуть бути одержані на основі суб'єктивних оцінок, тобто суб'єкт має справу із суб'єктивними ймовірностями;

• суб'єкт у процесі вибору і реалізації

альтернативи володіє як

об'єктивними, так і

суб'єктивними ймовірностями.

Для того щоб зняти ризикову ситуацію, суб'єкт робить вибір і прагне реалізувати його. Цей процес знаходить своє вираження в понятті «ризик», що існує як на стадії вибору рішення (плану дій), так і на стадії його реалізації. І в тому, і в іншому випадку ризик є моделлю зняття суб'єктом невизначеності, способом практичного розв'язання суперечностей при незрозумілому (альтернативному) розвитку протилежних тенденцій за конкретних обставин. Під підприємницьким ризиком мається на увазі ризик, що виникає за будь-яких видів підприємницької діяльності, спрямованих на отримання прибутку і пов'язаних із виробництвом продукції, товарів і послуг, їх реалізацією; товарно-грошовими і фінансовими операціями; комерцією, а також реалізацією науково-технічних проектів.

Підприємницький ризик пов'язаний, насамперед, із вибором і ухваленням управлінського рішення на різних рівнях структури управління: галуззю, підприємством чи його підрозділами. Ризик підприємницької діяльності, крім елементів господарського ризику, включає специфічні види ризику, пов'язані з особистими майновими грошовими внесками в дане підприємство. Підприємницький ризик включає ризик повної чи часткової втрати майна або грошового внеску, в тому числі й ризик банкрутства, характерний для ринкових відносин.

Важливість фактора ризику зумовила перетворення його на товар; створився потужний ринок ризику. Диференціація умов господарювання та прийняття рішень щодо об'єктів ризику, а також різне ставлення до ризику в суб'єктів викликає необхідність обміну ризиками. Потужними споживачами ризику є страхові компанії, фірми, організації, фонди. Вони отримують ризик від багатьох суб'єктів і за деяку винагороду повертають їм певні гарантії. Іноді ризик бажаний для суб'єктів, тому він створюється штучно (гральний бізнес).

Отже, ризик — це об'єктивна необхідність, він органічно пов'язаний із фундаментальними інститутами сучасного суспільства. Джерела ризику досить різноманітні: науково-технічний прогрес, кон'юнктура ринку, внутрішня та зовнішня політична ситуація, погодні умови, наявність корисних копалин, природа людини та багато інших.

Застосовуючи нові технології, нову техніку, нові методи організації праці, виробництва, інноваційний маркетинг, менеджмент тощо, підприємець, звичайно, ризикує понести збитки, втратити частину ресурсів чи повністю. Проте він розраховує не на втрати, а на отримання підприємницького доходу. І, як свідчить практика, у багатьох випадках отримує його. Ось чому фірми інноваційного типу мають більш високу рентабельність і більш високий рівень конкурентоспроможності порівняно з тими, які здійснюють процес відтворення з використанням традиційних технологій, методів організації та управління.

Зміст ризику як економічної категорії зумовлює його основні функції, що виконуються в процесі підприємницької діяльності. Л. І. Донець, Н. Г. Романенко серед основних функцій відмічають такі:

— інноваційна;

— регулятивна;

— захисна;

— аналітична.

Інноваційна функція ризику стимулює пошук нетрадиційних рішень проблем, що стоять перед підприємцем. Ризикові рішення, ризиковий тип господарювання приводять до більш ефективного виробництва, від якого виграють і підприємці, і споживачі, і суспільство в цілому. Ця функція нерозривно пов'язана з ризиком: допущення помилки у новаторській ідеї, у виробництві, у його результатах, у реалізації нового товару. Тому підприємець, використовуючи інновації, організовуючи інноваційний процес, ризикуючи при цьому, тим самим створює особливий інноваційний клімат.

Регулятивна функція — підприємець надає динамізму процесу господарювання. Це рух уперед з багатьма невідомими, з ризиком. Щоб надати цьому процесу стійкості, адаптуватися в умовах невизначеності, потрібна особлива регулятивна функція. Ця функція має суперечливий характер і виступає в двох формах: конструктивній і деструктивній. У першому випадку властивість ризикувати є одним із шляхів успішної діяльності. Однак ризик може стати проявом авантюризму, суб'єктивізму, якщо рішення приймається в умовах неповної інформації, без належного врахування закономірностей розвитку явища. В цьому випадку ризик є дестабілізуючим фактором.

Захисна функція ризику — якщо для підприємця ризик є природним станом, то нормальним має бути і терпиме ставлення до невдач. Ініціативним, заповзятливим господарникам необхідний спеціальний захист, правові, політичні й економічні гарантії, що виключають покарання та стимулюють виправданий ризик. В умовах визначеності є небезпека втрат і непередбачених витрат ресурсів, недоотримання доходів порівняно із запланованим варіантом. Прораховуючи й передбачаючи ймовірність непередбачених ситуацій, підприємець запобігає багатьом віратам або швидко компенсує їх.

Аналітична функція ризику пов'язана з тим, що наявність ризику передбачає необхідність вибору одного із можливих варіантів рішення, у зв'язку з чим підприємець у процесі ухвалення рішення аналізує всі можливі альтернативи, вибираючи найбільш рентабельні (прибуткові) і найменш ризиковані. Ризик вимагає великої аналітичної роботи, тому що необхідне прорахування можливих варіантів, вибору оптимального варіанта, який дозволить здійснити господарський маневр у потрібний момент, із найменшими втратами або з найбільшим виграшем.

Соціальна функція. Сприяючи підвищенню ефективності виробництва, ризик тим самим створює реальну матеріальну базу для задоволення соціальних потреб, підвищення добробуту населення. При стійкій роботі підприємства стабілізується зайнятість населення.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.