Поделиться

Лекция 9. Понятие, состав и структура основных фондов. Оценка и классификация основных фондов

Цель занятия: формирование новых знаний с контролем полученных знаний. Задачи:

- образовательные: ознакомить обучающихся с фондами предприятий и их особенностями, принципами классификации и структурой, износом ОФ, оценкой и показателями использования ОФ.

- развивающие: развивать умение анализировать, обобщать и делать выводы о форме, классификации и структуре фондов предприятия.

- воспитательные: воспитывать положительный интерес к изучаемой теме, показать важность изучения данной темы, расширение кругозора учащихся, воспитание сознательной экономической грамотности и интереса к предмету.

1.Рябчикова, Т. А. Экономика и организация производства: Учебное пособие [Электронный ресурс] / Т. А. Рябчикова. — Томск: ТУСУР, 2013. — 130 с. — Режим доступа: https://edu.tusur.ru/publications/3836.

2. Баев, И.А. Экономика предприятия: учебник [Текст] / И.А. Баев, В.М. Семенов, С.А. Терехова. – М.: ИНФРА-М, 2012. – 307 с.

3. Баскакова, О.В. Экономика предприятия (организации): учебник [Текст] / О.В. Баскакова, Л.Ф. Сейко. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 372 с.

4. Грибов В.Д. Экономика организации (предприятия): учебник/ В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КРОКУС, 2016. – 416с. – (Среднее профессиональное образование).

5. http://ekonomika-predprijatija.ru/.

6. http://edu.nstu.ru/courses/econ/ecpr/demo/.

7. http://www.primstat.ru/.

1. Сущность, классификация и структура основных фондов предприятия

2. Виды оценки основных фондов

Совокупность всех элементов, участвующих в процессе изготовления продукции определяется понятием «средства производства», которые можно разделить на средства труда (машины, станки) и предметы труда (сырье, материалы).

Основные фонды (ОФ) — это средства труда, которыми владеет предприятие и использует их в процессе производства и поставки продукции, предоставления услуг, осуществления социально-культурных и административных функций.

Основные фонды характеризуются продолжительным сроком использования (больше года). При этом они не меняют своей натуральновещественной формы и размеров, а также постепенно переносят свою стоимость в стоимость готовой продукции (амортизируются).

Для учета и оценки эффективности ОФ их классифицируют по ряду признаков:

1. По функциональному назначению различают производственные (ОПФ) и непроизводственные основные фонды.

Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений. Делятся на следующие группы: здания, сооружения, передаточные устройства, машины и оборудования, транспортные средства, инструменты, производственный инвентарь.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных, непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, т.к. он не создается.

2. По отраслевому признаку можно выделить основные фонды промышленности, строительства и др. отраслей.

3. По использованию выделяют основные фонды, находящиеся в эксплуатации (действующие), в резерве (консервации) и недействующие.

4. По праву собственности различают собственные и арендованные основные фонды.

6. По степени участия в производственном процессе выделяют:

а) активная часть - основные фонды непосредственно берут участие в

производственном процессе;

б) пассивная часть – основные фонды создают условия для

осуществления процесса производства.

Соотношение различных видов (групп) основных фондов к их общей стоимости на предприятии, отрасли промышленности, в регионе или в экономике страны в целом определяет структуру используемых средств труда. Различают следующие типы структур:

А) производственная – определяется удельным весом каждой группы ОПФ в их общей стоимости на предприятии;

Б) отраслевая – характеризуется удельным весом стоимости ОФ по отраслям промышленности;

В) технологическая – рассчитывается по удельному весу различных видов ОФ.

Учет и оценка средств труда осуществляются в натуральной и стоимостной (денежной) формах.

Натуральная оценка основных фондов необходима для: учета и планирования отдельных групп основных фондов; расчета производственных мощностей; разработки балансов оборудования и определения степени его использования.

Денежная (стоимостная) оценка основных фондов необходима для решения следующих задач: определения их общего объема, динамики и структуры; амортизации и калькулирования себестоимости продукции.

Существуют следующие виды стоимостной оценки основных производственных фондов.

1. первоначальная стоимость - фактическая стоимость ОФ на момент их приобретения и взятия на баланс предприятия. Этот вид оценки используется для расчета амортизационных отчислений. Складывается из таких затрат:

где Sн – первоначальная стоимость основних фондов, Ц – цена приобретения основних фондов,

Т – затраты на транспортировку основних фондов, М – затраты на установку и монтаж, С – непрямые налоги, сборы.

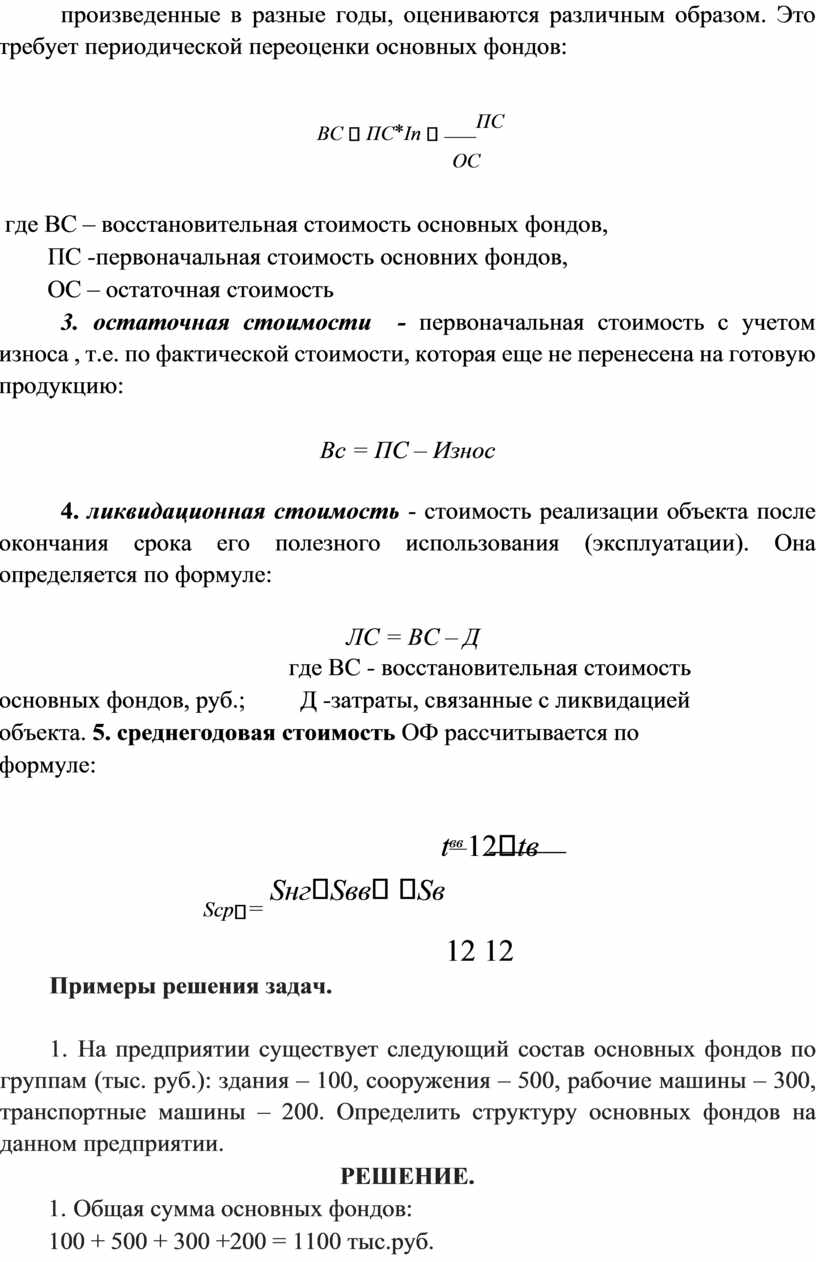

2. восстановительная стоимость - оценка по стоимости воспроизводства основных производственных фондов в современных условиях. Необходимость оценки по восстановительной стоимости вызвана тем, что в связи с научно-техническим прогрессом либо инфляционными факторами одни и те же виды средств труда (станки, печи и т.п.), произведенные в разные годы, оцениваются различным образом. Это требует периодической переоценки основных фондов:

ОС

где ВС – восстановительная стоимость основных фондов,

ПС -первоначальная стоимость основних фондов,

ОС – остаточная стоимость

3. остаточная стоимости - первоначальная стоимость с учетом износа , т.е. по фактической стоимости, которая еще не перенесена на готовую продукцию:

4. ликвидационная стоимость - стоимость реализации объекта после окончания срока его полезного использования (эксплуатации). Она определяется по формуле:

ЛС = ВС – Д

где ВС - восстановительная стоимость основных фондов, руб.; Д -затраты, связанные с ликвидацией объекта. 5. среднегодовая стоимость ОФ рассчитывается по формуле:

![]() tвв 12tв

tвв 12tв

12 12

Примеры решения задач.

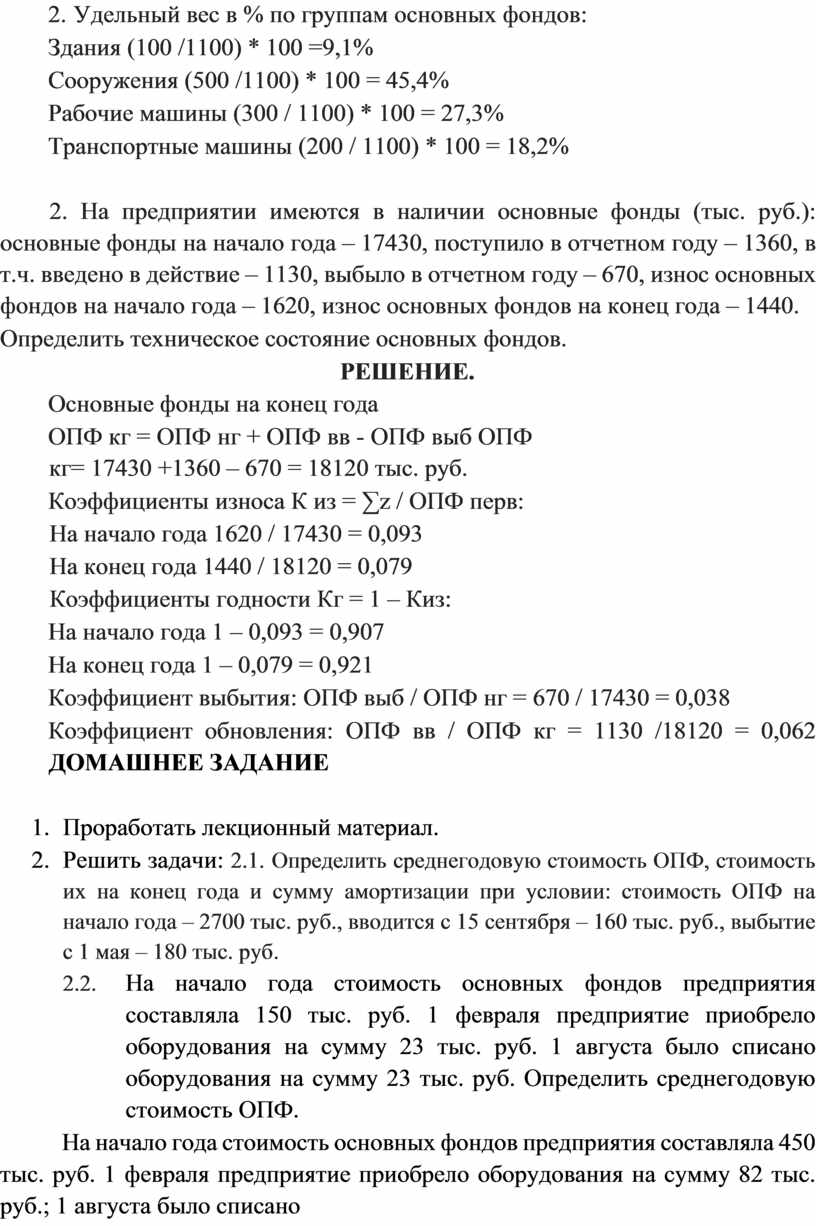

1. На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания – 100, сооружения – 500, рабочие машины – 300, транспортные машины – 200. Определить структуру основных фондов на данном предприятии.

РЕШЕНИЕ.

1. Общая сумма основных фондов:

100 + 500 + 300 +200 = 1100 тыс.руб.

2. Удельный вес в % по группам основных фондов:

Здания (100 /1100) * 100 =9,1%

Сооружения (500 /1100) * 100 = 45,4%

Рабочие машины (300 / 1100) * 100 = 27,3%

Транспортные машины (200 / 1100) * 100 = 18,2%

2. На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года – 17430, поступило в отчетном году – 1360, в т.ч. введено в действие – 1130, выбыло в отчетном году – 670, износ основных фондов на начало года – 1620, износ основных фондов на конец года – 1440.

Определить техническое состояние основных фондов.

РЕШЕНИЕ.

Основные фонды на конец года

ОПФ кг = ОПФ нг + ОПФ вв - ОПФ выб ОПФ кг= 17430 +1360 – 670 = 18120 тыс. руб.

Коэффициенты износа К из = ∑z / ОПФ перв:

На начало года 1620 / 17430 = 0,093 На конец года 1440 / 18120 = 0,079 Коэффициенты годности Кг = 1 – Киз:

На начало года 1 – 0,093 = 0,907

На конец года 1 – 0,079 = 0,921

Коэффициент выбытия: ОПФ выб / ОПФ нг = 670 / 17430 = 0,038

Коэффициент обновления: ОПФ вв / ОПФ кг = 1130 /18120 = 0,062 ДОМАШНЕЕ ЗАДАНИЕ

1. Проработать лекционный материал.

2. Решить задачи: 2.1. Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии: стоимость ОПФ на начало года – 2700 тыс. руб., вводится с 15 сентября – 160 тыс. руб., выбытие с 1 мая – 180 тыс. руб.

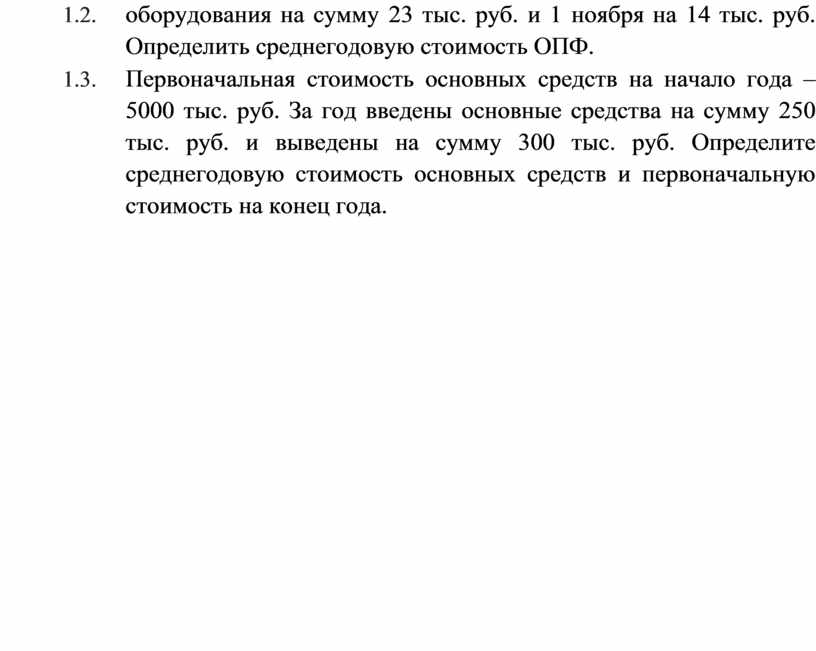

2.2. На начало года стоимость основных фондов предприятия составляла 150 тыс. руб. 1 февраля предприятие приобрело оборудования на сумму 23 тыс. руб. 1 августа было списано оборудования на сумму 23 тыс. руб. Определить среднегодовую стоимость ОПФ.

2.3. На начало года стоимость основных фондов предприятия составляла 450 тыс. руб. 1 февраля предприятие приобрело оборудования на сумму 82 тыс. руб.; 1 августа было списано оборудования на сумму 23 тыс. руб. и 1 ноября на 14 тыс. руб. Определить среднегодовую стоимость ОПФ.

2.4. Первоначальная стоимость основных средств на начало года – 5000 тыс. руб. За год введены основные средства на сумму 250 тыс. руб. и выведены на сумму 300 тыс. руб. Определите среднегодовую стоимость основных средств и первоначальную стоимость на конец года.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.