Поделиться

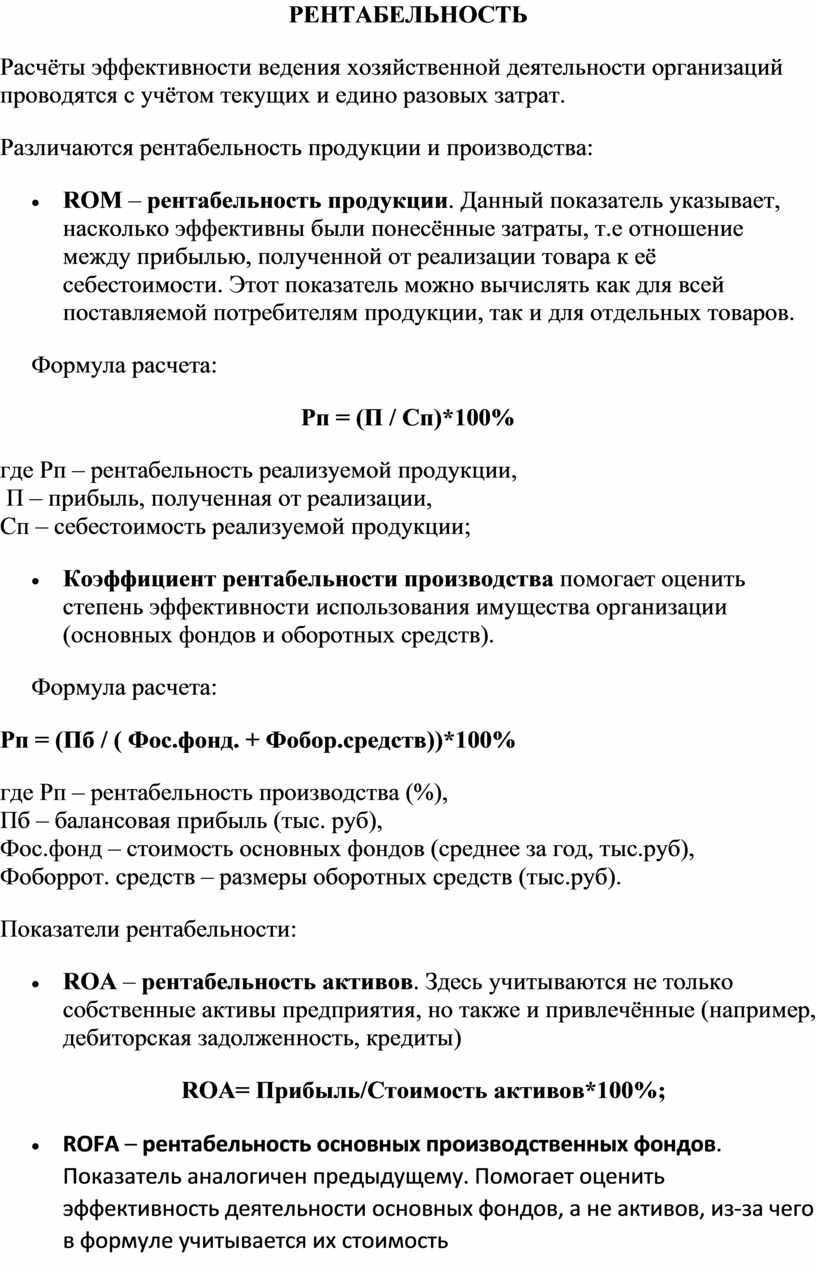

РЕНТАБЕЛЬНОСТЬ

Расчёты эффективности ведения хозяйственной деятельности организаций проводятся с учётом текущих и едино разовых затрат.

Различаются рентабельность продукции и производства:

· ROM – рентабельность продукции. Данный показатель указывает, насколько эффективны были понесённые затраты, т.е отношение между прибылью, полученной от реализации товара к её себестоимости. Этот показатель можно вычислять как для всей поставляемой потребителям продукции, так и для отдельных товаров.

Формула расчета:

Рп = (П / Сп)*100%

где Рп – рентабельность реализуемой продукции,

П – прибыль, полученная от реализации,

Сп – себестоимость реализуемой продукции;

· Коэффициент рентабельности производства помогает оценить степень эффективности использования имущества организации (основных фондов и оборотных средств).

Формула расчета:

Рп = (Пб / ( Фос.фонд. + Фобор.средств))*100%

где Рп – рентабельность производства (%),

Пб – балансовая прибыль (тыс. руб),

Фос.фонд – стоимость основных фондов (среднее за год, тыс.руб),

Фоборрот. средств – размеры оборотных средств (тыс.руб).

Показатели рентабельности:

· ROA – рентабельность активов. Здесь учитываются не только собственные активы предприятия, но также и привлечённые (например, дебиторская задолженность, кредиты)

ROA= Прибыль/Стоимость активов*100%;

· ROFA – рентабельность основных производственных фондов. Показатель аналогичен предыдущему. Помогает оценить эффективность деятельности основных фондов, а не активов, из-за чего в формуле учитывается их стоимость

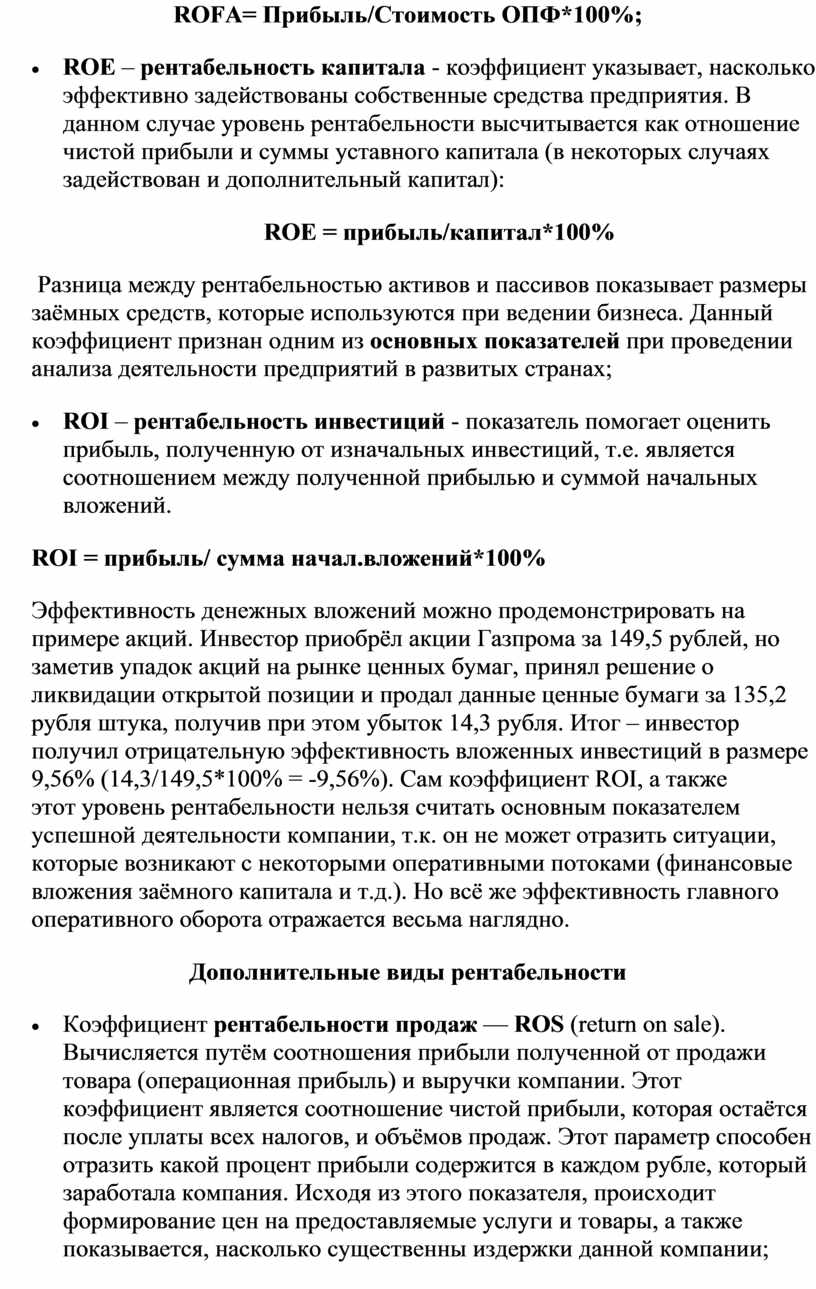

ROFA= Прибыль/Стоимость ОПФ*100%;

· ROE – рентабельность капитала - коэффициент указывает, насколько эффективно задействованы собственные средства предприятия. В данном случае уровень рентабельности высчитывается как отношение чистой прибыли и суммы уставного капитала (в некоторых случаях задействован и дополнительный капитал):

ROE = прибыль/капитал*100%

Разница между рентабельностью активов и пассивов показывает размеры заёмных средств, которые используются при ведении бизнеса. Данный коэффициент признан одним из основных показателей при проведении анализа деятельности предприятий в развитых странах;

· ROI – рентабельность инвестиций - показатель помогает оценить прибыль, полученную от изначальных инвестиций, т.е. является соотношением между полученной прибылью и суммой начальных вложений.

ROI = прибыль/ сумма начал.вложений*100%

Эффективность денежных вложений можно продемонстрировать на примере акций. Инвестор приобрёл акции Газпрома за 149,5 рублей, но заметив упадок акций на рынке ценных бумаг, принял решение о ликвидации открытой позиции и продал данные ценные бумаги за 135,2 рубля штука, получив при этом убыток 14,3 рубля. Итог – инвестор получил отрицательную эффективность вложенных инвестиций в размере 9,56% (14,3/149,5*100% = -9,56%). Сам коэффициент ROI, а также этот уровень рентабельности нельзя считать основным показателем успешной деятельности компании, т.к. он не может отразить ситуации, которые возникают с некоторыми оперативными потоками (финансовые вложения заёмного капитала и т.д.). Но всё же эффективность главного оперативного оборота отражается весьма наглядно.

Дополнительные виды рентабельности

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

При этом стоит учитывать, что при невыполнении своих обязательств подрядчик может понести большие убытки, которые будут связаны со штрафами, нежели в том случае, когда работа была выполнена в указанный срок.

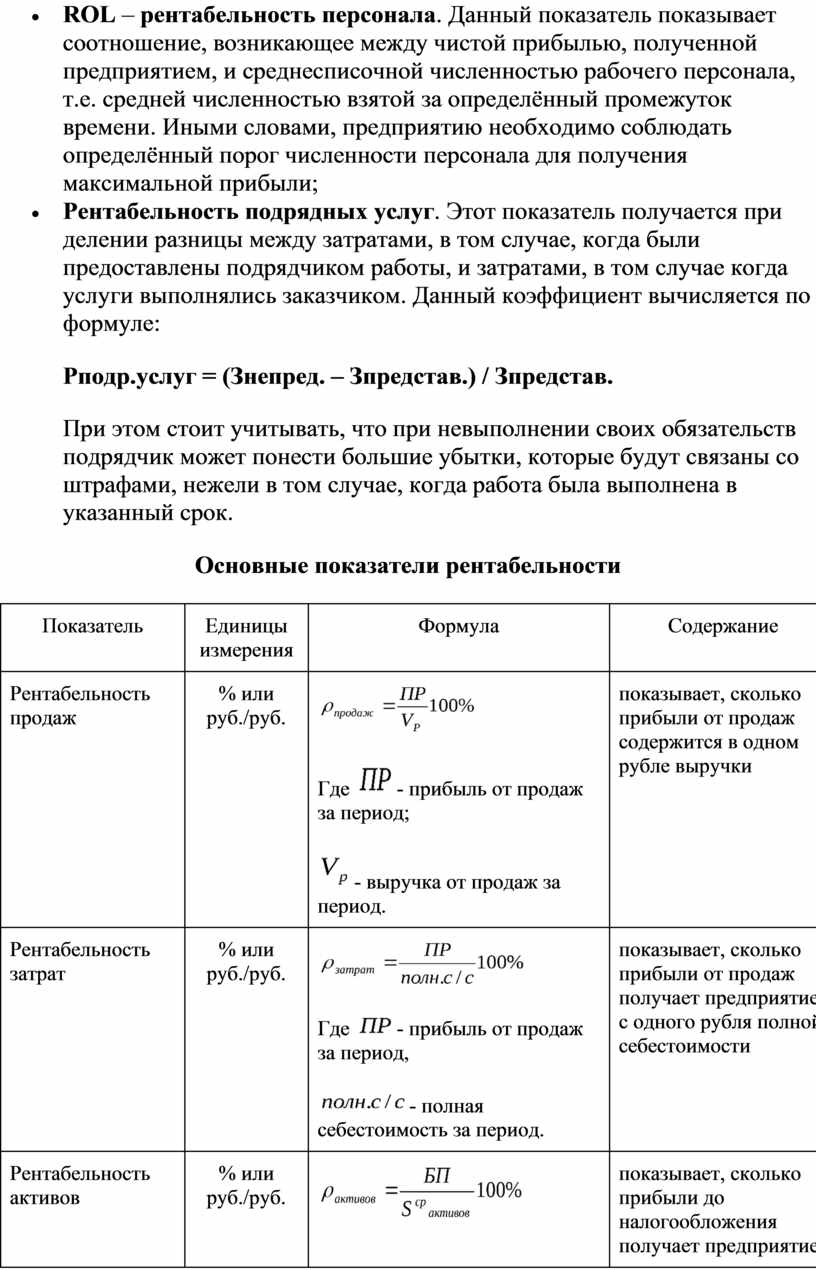

Основные показатели рентабельности

|

Показатель |

Единицы измерения |

Формула |

Содержание |

|

Рентабельность продаж |

% или руб./руб. |

Где

|

показывает, сколько прибыли от продаж содержится в одном рубле выручки |

|

Рентабельность затрат |

% или руб./руб. |

Где

|

показывает, сколько прибыли от продаж получает предприятие с одного рубля полной себестоимости |

|

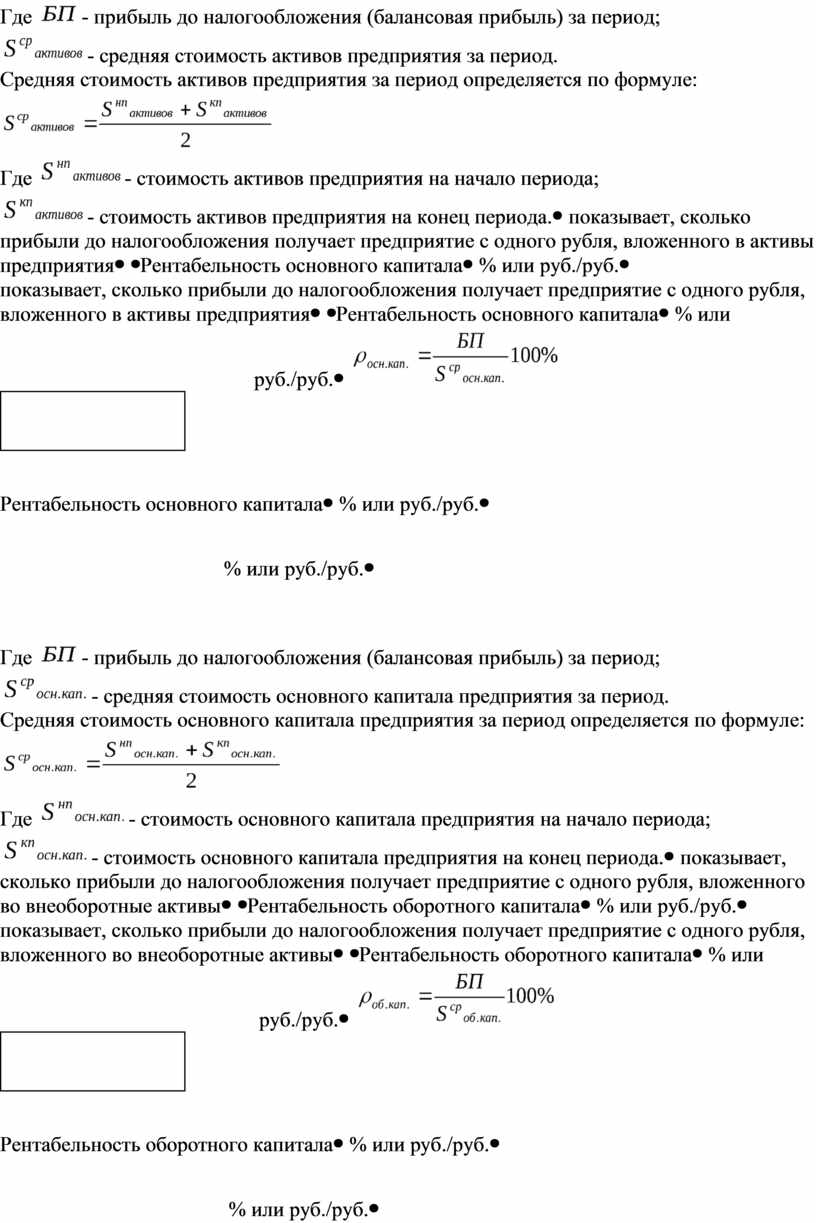

Рентабельность активов |

% или руб./руб. |

Где

Средняя стоимость активов предприятия за период определяется по формуле:

Где

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в активы предприятия |

|

Рентабельность основного капитала |

% или руб./руб. |

Где

Средняя стоимость основного капитала предприятия за период определяется по формуле:

Где

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного во внеоборотные активы |

|

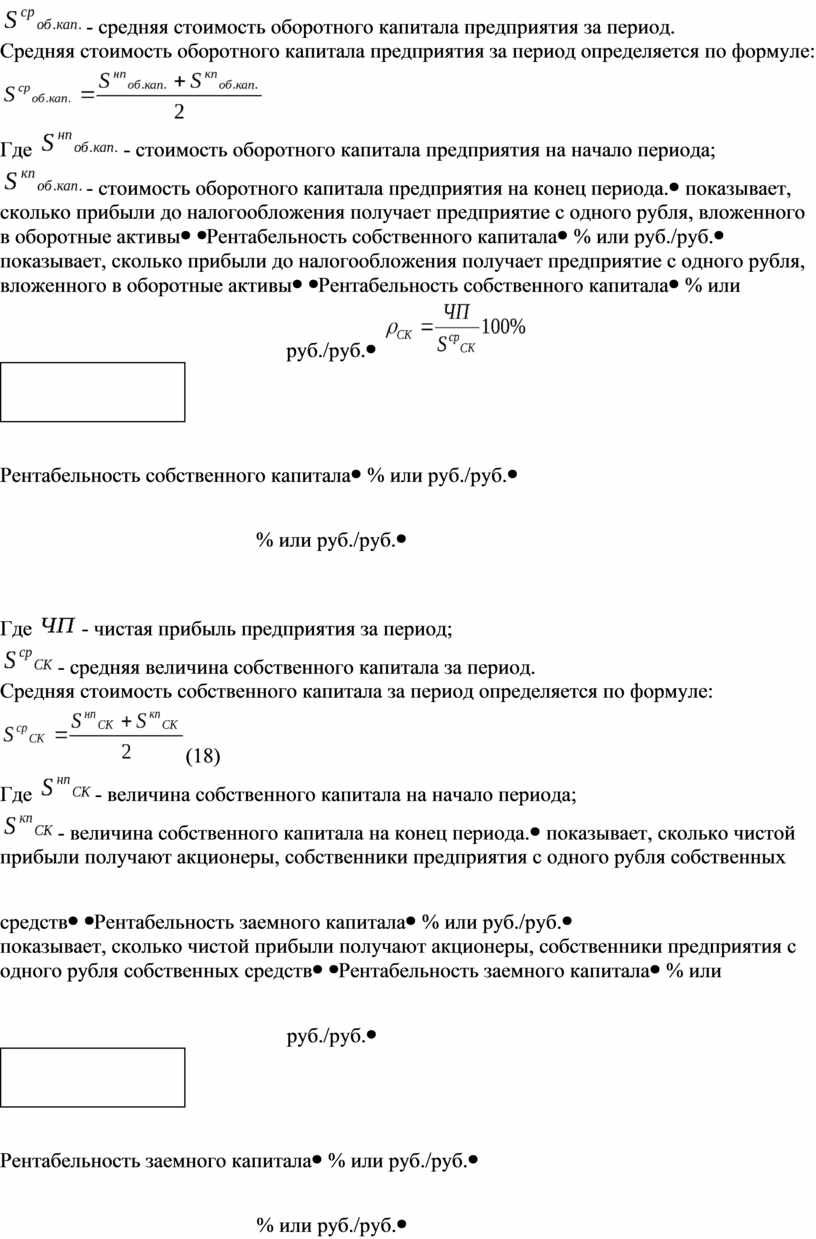

Рентабельность оборотного капитала |

% или руб./руб. |

Где

Средняя стоимость оборотного капитала предприятия за период определяется по формуле:

Где

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в оборотные активы |

|

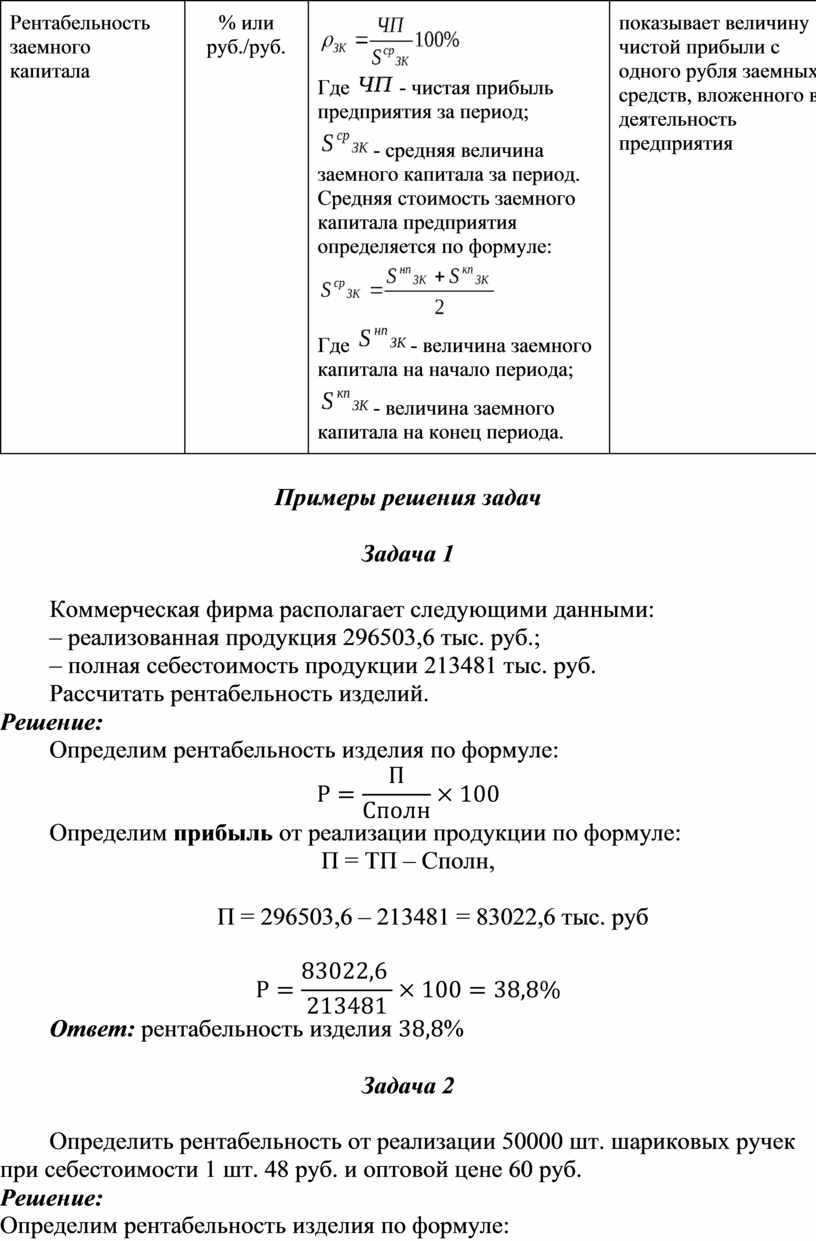

Рентабельность собственного капитала |

% или руб./руб. |

Где

Средняя стоимость собственного капитала за период определяется по формуле:

Где

|

показывает, сколько чистой прибыли получают акционеры, собственники предприятия с одного рубля собственных средств |

|

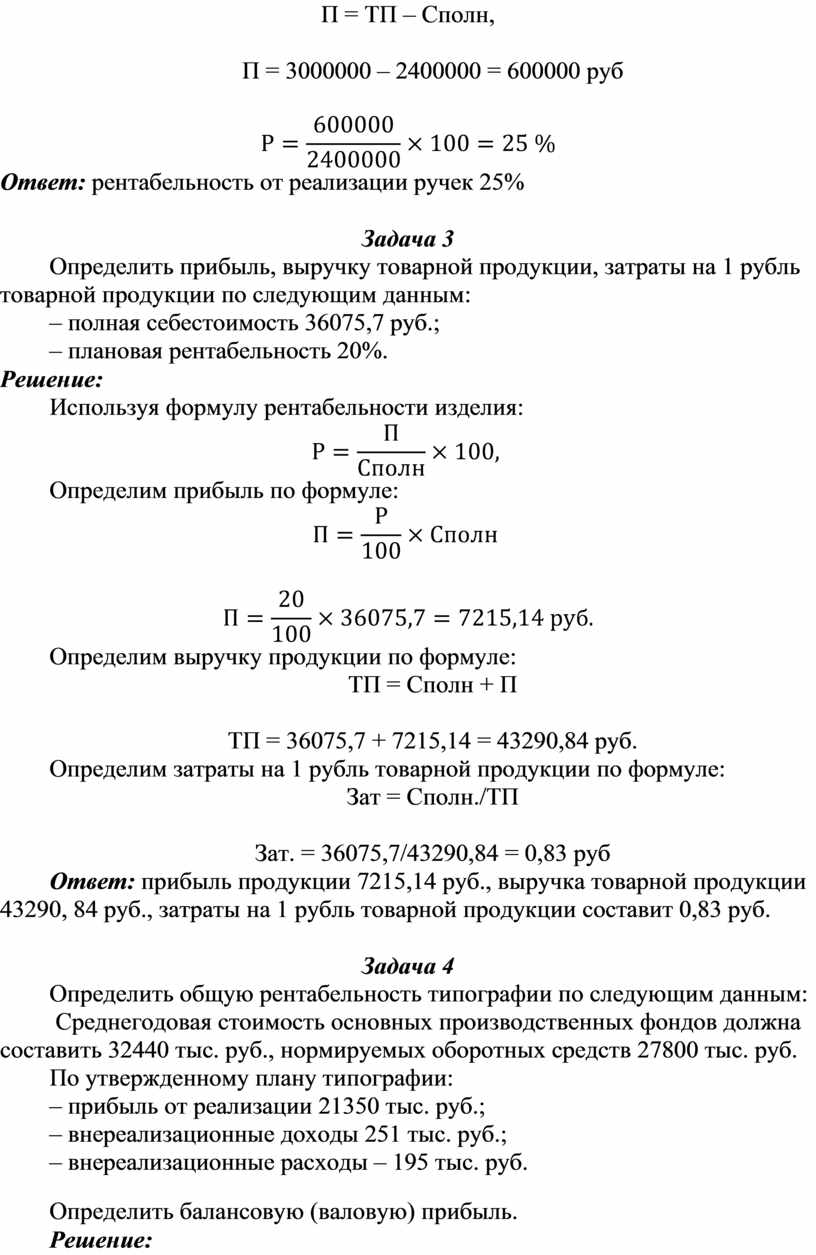

Рентабельность заемного капитала |

% или руб./руб. |

Где

Средняя стоимость заемного капитала предприятия определяется по формуле:

Где

|

показывает величину чистой прибыли с одного рубля заемных средств, вложенного в деятельность предприятия |

Примеры решения задач

Задача 1

Коммерческая фирма располагает следующими данными:

– реализованная продукция 296503,6 тыс. руб.;

– полная себестоимость продукции 213481 тыс. руб.

Рассчитать рентабельность изделий.

Решение:

Определим рентабельность изделия по формуле:

![]()

Определим прибыль от реализации продукции по формуле:

П = ТП – Сполн,

П = 296503,6 – 213481 = 83022,6 тыс. руб

![]()

Ответ: рентабельность

изделия ![]() %

%

Задача 2

Определить рентабельность от реализации 50000 шт. шариковых ручек при себестоимости 1 шт. 48 руб. и оптовой цене 60 руб.

Решение:

Определим рентабельность изделия по формуле:

![]()

Определим себестоимость от реализации 50000 шт. ручек:

50000 шт. х 48руб = 2400000руб.

Определим выручку реализации 50000 шт. ручек

50000 шт. х 60 руб = 3000000 руб

Определим прибыль по формуле:

П = ТП – Сполн,

П = 3000000 – 2400000 = 600000 руб

![]()

Ответ: рентабельность от реализации ручек 25%

Задача 3

Определить прибыль, выручку товарной продукции, затраты на 1 рубль товарной продукции по следующим данным:

– полная себестоимость 36075,7 руб.;

– плановая рентабельность 20%.

Решение:

Используя формулу рентабельности изделия:![]()

![]()

Определим прибыль по формуле:

![]()

![]()

Определим выручку продукции по формуле:

ТП = Сполн + П

ТП = 36075,7 + 7215,14 = 43290,84 руб.

Определим затраты на 1 рубль товарной продукции по формуле:

Зат = Сполн./ТП

Зат. = 36075,7/43290,84 = 0,83 руб

Ответ: прибыль продукции 7215,14 руб., выручка товарной продукции 43290, 84 руб., затраты на 1 рубль товарной продукции составит 0,83 руб.

Задача 4

Определить общую рентабельность типографии по следующим данным:

Среднегодовая стоимость основных производственных фондов должна составить 32440 тыс. руб., нормируемых оборотных средств 27800 тыс. руб.

По утвержденному плану типографии:

– прибыль от реализации 21350 тыс. руб.;

– внереализационные доходы 251 тыс. руб.;

– внереализационные расходы – 195 тыс. руб.

Определить балансовую (валовую) прибыль.

Решение:

Определим общую рентабельность типографии по формуле:

![]()

Определим балансовую прибыль по формуле:

Пбал = Пр + Внер.дох – Внер. рас.

Пбал. = 21350 + 251 – 195 = 21406,0 тыс. руб

![]()

Ответ: Пбал.= 21406,0 тыс. руб., Робщ = 35,5%

Задача 5

Прибыль Уфимского полиграфкомбината, которую она должна получить в планируемом году от реализации продукции 71825 тыс. руб. Сальдо внереализационных расходов и доходов 817 тыс. руб. Среднегодовая стоимость производственных фондов 64700 тыс. руб. Определить планируемый уровень рентабельности производственных фондов.

Решение:

Определим Пбал. = П – Сальдо внер. р. = 71825 – 817,0 = 71008, 0 тыс. руб.

Спр. фондов = Сср.г.о.ф. + Соб.ф

Отсюда, определим планируемый уровень рентабельности производственных фондов по формуле:

![]()

![]()

Ответ: планируемый уровень рентабельности производственных фондов составит 109,7%

Задача 6.

Определить показатели рентабельности производства (общую, расчетную) при условии: величина балансовой прибыли 800 тыс. руб., среднегодовая стоимость основных производственных фондов – 9600 тыс. руб., среднегодовая стоимость нормируемых оборотных средств составляет 35 % от стоимости основных фондов; освобождаются от платы производственные фонды на сумму 450 тыс. руб., плата за проценты краткосрочного банковского кредита 200 тыс. руб.,

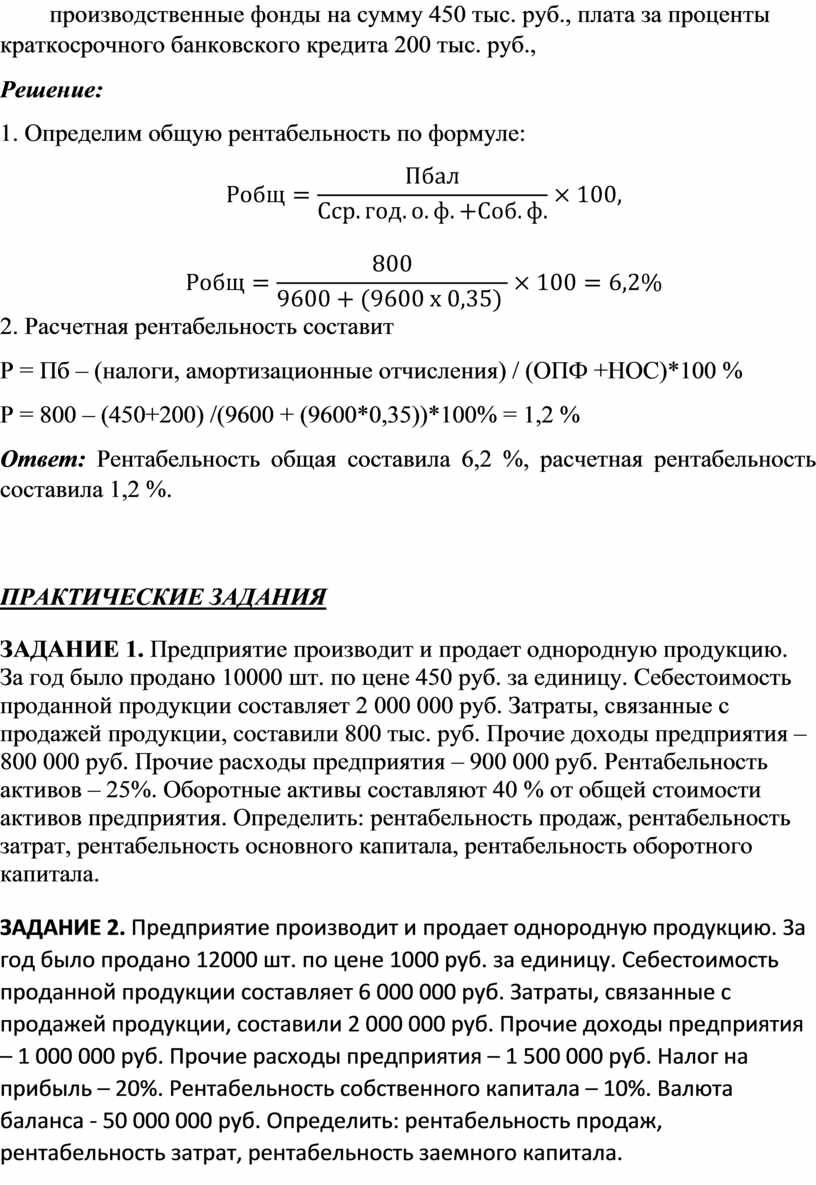

Решение:

1. Определим общую рентабельность по формуле:

![]()

![]()

2. Расчетная рентабельность составит

Р = Пб – (налоги, амортизационные отчисления) / (ОПФ +НОС)*100 %

Р = 800 – (450+200) /(9600 + (9600*0,35))*100% = 1,2 %

Ответ: Рентабельность общая составила 6,2 %, расчетная рентабельность составила 1,2 %.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

ЗАДАНИЕ 1. Предприятие производит и продает однородную продукцию. За год было продано 10000 шт. по цене 450 руб. за единицу. Себестоимость проданной продукции составляет 2 000 000 руб. Затраты, связанные с продажей продукции, составили 800 тыс. руб. Прочие доходы предприятия – 800 000 руб. Прочие расходы предприятия – 900 000 руб. Рентабельность активов – 25%. Оборотные активы составляют 40 % от общей стоимости активов предприятия. Определить: рентабельность продаж, рентабельность затрат, рентабельность основного капитала, рентабельность оборотного капитала.

ЗАДАНИЕ 2. Предприятие производит и продает однородную продукцию. За год было продано 12000 шт. по цене 1000 руб. за единицу. Себестоимость проданной продукции составляет 6 000 000 руб. Затраты, связанные с продажей продукции, составили 2 000 000 руб. Прочие доходы предприятия – 1 000 000 руб. Прочие расходы предприятия – 1 500 000 руб. Налог на прибыль – 20%. Рентабельность собственного капитала – 10%. Валюта баланса - 50 000 000 руб. Определить: рентабельность продаж, рентабельность затрат, рентабельность заемного капитала.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.