Поделиться

ЛЕКЦІЯ.

Аудит операцій з необоротними активами та запасами

План лекції:

1. Аудит основних засобів та інших необоротних активів.

2. Аудит виробничих запасів.

Аудит основних засобів та інших необоротних активів.

Основні засоби є сукупністю засобів праці, які функціонують у натуральній формі протягом кількох років у сфері матеріального виробництва або нематеріальної сфери, які відповідно до бухгалтерських звітів включені до складу основних засобів. У процесі експлуатації вони переносять свою вартість на собівартість продукції частинами (нарахуванням амортизації).

Основні засоби підприємств і організацій незалежно від форм власності відображаються у бухгалтерському обліку і звітності за фактичними витратами на їх придбання, перевезення, встановлення, державну реєстрацію, які становлять їхню первісну вартість.

До основних засобів відносяться предмети вартістю понад 15 неоподатковуваних мінімумів доходів громадян з терміном експлуатації більше одного року. З 1 липня 2000 р. до основних засобів відносяться матеріальні активи, очікуваний строк корисного використання та експлуатації яких більше одного року (або операційного циклу, якщо він довший за рік).

Основними завданнями і метою аудиту є встановлення:

1. Правильності документального оформлення і своєчасного відображення в обліку операцій з основними засобами, їх надходження, внутрішнього переміщення і вибуття.

2. Перевірка правильності розрахунку, своєчасного відображення зносу (нарахування амортизації) основних засобів.

3.Контроль за витратами на капітальний ремонт.

4. Перевірка правильності відображення в обліку фінансових результатів від вибуття (в тому числі ліквідації) основних засобів.

5. Контроль за збереженням основних засобів.

6. Перевірка правильності проведення індексації основних засобів.

Джерелами інформації для аудиту основних засобів є:

1. Баланс (форма № 1).

2. Звіт про фінансові результати та їх використання (форма № 2).

3. Звіт про фінансово-майновий стан підприємства (форма № 3).

4. Синтетичні регістри обліку основних засобів (Головна книга, журнал-ордер № 13).

5. Первинні документи з обліку основних засобів: інвентарні картки, акти приймання-передачі, введення в експлуатацію, ліквідації, відомості індексації балансової вартості основних засобів.

Одиницею обліку основних засобів є інвентарний об'єкт. Кожному інвентарному об'єкту незалежно від його знаходження (в експлуатації або на складі) присвоюється відповідний інвентарний номер. Інвентарні номери повинні проставлятися на всіх первинних документах, які є підставою для відображення в обліку їх наявності або руху.

У зв'язку з цим аудит основних засобів необхідно починати з перевірки збереження основних засобів. Вона здійснюється шляхом проведення інвентаризації основних засобів. Інвентаризацією встановлюється наявність та технічний стан об'єктів основних засобів.

Наступним етапом аудиту є перевірка правильності відображення в обліку руху основних засобів.

Первинним документом, що є підставою для введення в експлуатацію основних засобів, є акт приймання-передачі (ф. № ОЗ-1). Акт повинен складатися при введенні кожного окремого інвентарного об'єкта. На кожний об'єкт слід виписувати інвентарну картку, що є регістром аналітичного обліку основних засобів, і дозволяє контролювати їх наявність у місцях зберігання.

Вибуття основних засобів відбувається шляхом їх реалізації, безкоштовної передачі у разі їх повного фізичного або морального зносу, остаточного вибуття з ладу або загибелі.

Перевірка реалізації або безкоштовної передачі основних засобів починається з ознайомлення з рішенням (дозволом) на вчинення підприємством відповідних дій. Залежно від підпорядкованості підприємства цей документ може бути протоколом загальних зборів засновників, дозволу фонду Державного майна України, відповідного підприємства або відомства. Після цього аудитор вивчає акти приймання-передачі, в яких повинен бути вказаний відповідний адресат їх передачі. При перевірці ліквідації у зв'язку із зносом або пошкодженням розглядаються акти на ліквідацію основних засобів. Слід перевірити, чи затверджений відповідний акт керівником підприємства, та чи зроблена відмітка бухгалтерії про фіксацію вибуття інвентарного об'єкта в інвентарній карточці.

Наступним етапом є перевірка відображення в обліку порядку ліквідації (реалізації) або надходження основних засобів. Залежно від форми власності підприємства (державна або недержавна) визначається порядок обліку.

Основною відмінністю є те, що на підприємствах державної форми власності ліквідація та надходження основних засобів відбувається із зміною величини статутного фонду, тоді як на недержавних підприємствах розмір повинен залишатися незмінним.

Бухгалтерські проводки щодо відображення руху основних засобів розглянуті в попередніх пунктах цього розділу.

На останньому етапі аудиту руху основних засобів перевіряється відповідність первинних документів синтетичним регістрам обліку. Для цього звіряються дані інвентарних карток обліку основних засобів з даними журналу-ордера № 13, Головної книги та фінансової звітності підприємства.

Аудит зносу основних засобів слід поділити на три періоди: нарахування амортизації (зносу) до 01.07.97 p.; нарахування амортизації (зносу) після 01.07.97 р. до 01.07.2000 p.; нарахування амортизації (зносу) після 10.07.2000 р.

На першому етапі необхідно встановити правильність застосування норм зносу. До 01.07.97 р. норми амортизаційних відрахувань були встановлені у процентах до балансової вартості основних засобів залежно від терміну їх експлуатації. Норми були згруповані за відповідними видами основних засобів, кожному виду присвоювався відповідний шифр. Таким чином, перевіряється правильність застосування відповідних норм зносу згідно з Єдиними нормами амортизаційних відрахувань на повне відновлення основних засобів, затверджених Постановою Ради Міністрів СРСР № 1027 від 22.10.90 р. Після цього перевіряється нарахування на введені в експлуатацію основні засоби: підприємство повинно нараховувати знос з 1-го числа місяця, наступного за місяцем їх введення, а за тими, що вибули, нарахування зносу припиняється з 1-го числа місяця, наступного за місяцем їх вибуття.

Перевіряючи нарахування амортизації (зносу) після 01.07.97 р. до 01.07.2000 p., аудитор повинен мати на увазі, що амортизації підлягають витрати на:

- придбання основних фондів для власного виробничого використання;

— самостійне виготовлення основних фондів для власних виробничих потреб;

- проведення усіх видів ремонтів, реконструкції, модернізації та інших видів поліпшення основних фондів;

- придбання, ремонт і амортизація легкового автотранспорту лише юридичними особами, які надають платні послуги щодо перевезення сторонніх громадян та послуги з надання легкового автотранспорту в оренду (прокат);

— поліпшення якості земель, не пов'язаних з будівництвом.

Не підлягають амортизації, а повністю відносяться до валових витрат, витрати на:

— придбання і відгодівлю продуктивної худоби;

- вирощування багаторічних плодоносних насаджень;

— утримання законсервованих основних фондів;

- придбання основних фондів з метою їх подальшої реалізації.

Нарахування амортизації по окремому об'єкту основних фондів групи І припиняється у таких випадках:

- при досягненні балансовою вартістю такого об'єкта 100 неоподатковуваних мінімумів доходів громадян;

— у разі виведення з експлуатації окремого об'єкта основних фондів у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією та консервацією за рішенням платника податку або Кабінету Міністрів України.

Нарахування амортизації основних фондів II і III груп припиняється у таких випадках:

— при досягненні балансовою вартістю групи нульового значення;

- якщо на початок звітного кварталу II і III групи основних фондів не містять матеріальних цінностей.

Перевіряючи нарахування амортизації (зносу), аудитор повинен приділити увагу встановленню правильності застосування належного понижуючого коефіцієнта.

На останньому етапі аудиту нарахування зносу (амортизації) є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку.

Аудит індексації основних засобів проводиться з метою встановлення наявності та правильності проведення індексації основних засобів. Аудитор вивчає документи, які підтверджують проведення індексації балансової вартості. Такими документами є складені комісією з індексації відомості індексації балансової вартості основних засобів та їх зносу відповідно до законодавчих актів. Далі перевіряється правильність відображення зміни вартості основних засобів у бухгалтерському обліку.

Починаючи з 01.07.97 p., підприємства мають право протягом звітного року віднести до валових витрати, пов'язані з поточним, капітальним ремонтом, реконструкцією, модернізацією, технічним переозброєнням та іншими видами поліпшення основних фондів, на суму, що не перевищує 5 % сукупної балансової вартості груп основних фондів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп II і III (балансової вартості окремого об'єкта основних фондів групи І) та підлягають амортизації за нормами, передбаченими для відповідних основних фондів.

Аудит виробничих запасів.

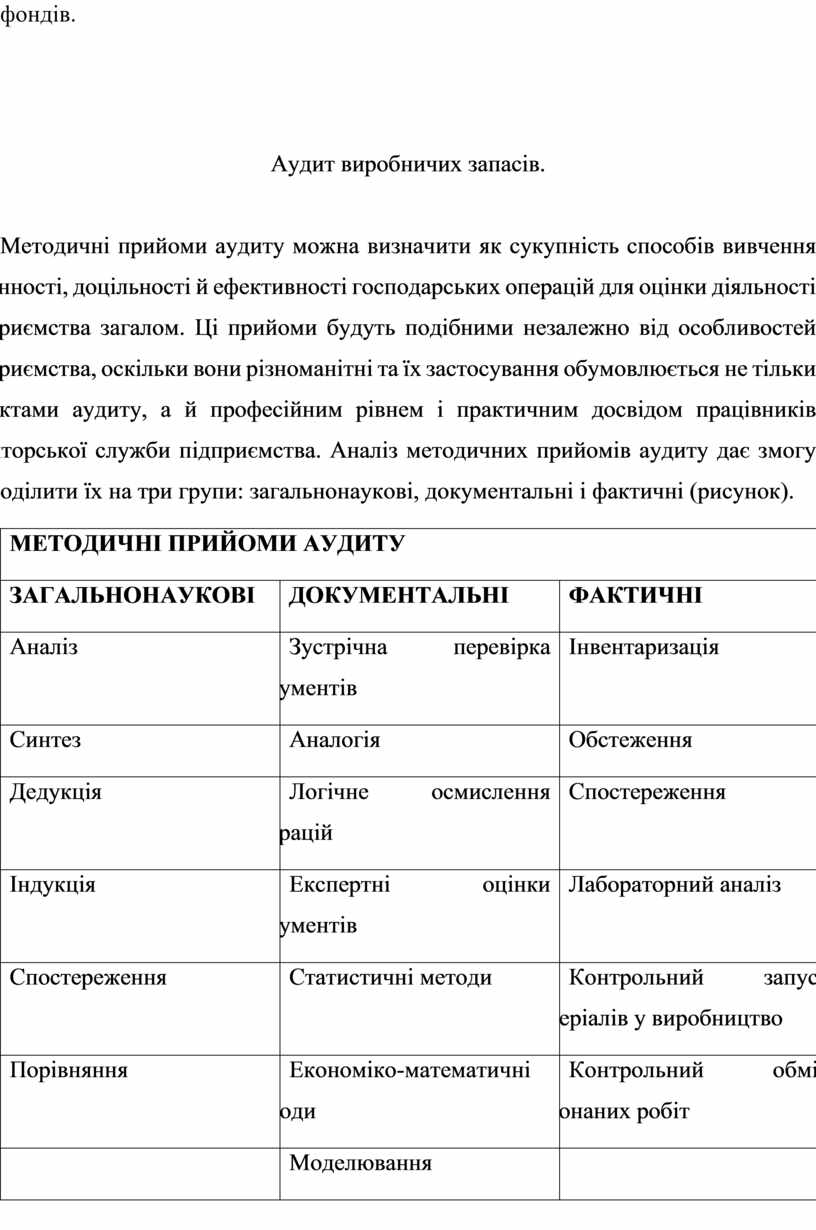

Методичні прийоми аудиту можна визначити як сукупність способів вивчення законності, доцільності й ефективності господарських операцій для оцінки діяльності підприємства загалом. Ці прийоми будуть подібними незалежно від особливостей підприємства, оскільки вони різноманітні та їх застосування обумовлюється не тільки об”єктами аудиту, а й професійним рівнем і практичним досвідом працівників аудиторської служби підприємства. Аналіз методичних прийомів аудиту дає змогу розподілити їх на три групи: загальнонаукові, документальні і фактичні (рисунок).

|

МЕТОДИЧНІ ПРИЙОМИ АУДИТУ |

||

|

ЗАГАЛЬНОНАУКОВІ |

ДОКУМЕНТАЛЬНІ |

ФАКТИЧНІ |

|

Аналіз |

Зустрічна перевірка документів |

Інвентаризація |

|

Синтез |

Аналогія |

Обстеження |

|

Дедукція |

Логічне осмислення операцій |

Спостереження |

|

Індукція |

Експертні оцінки документів |

Лабораторний аналіз |

|

Спостереження |

Статистичні методи |

Контрольний запуск матеріалів у виробництво |

|

Порівняння |

Економіко-математичні методи |

Контрольний обмір виконаних робіт |

|

|

Моделювання |

|

Загальнонаукові прийоми (аналіз, синтез, дедукція, індукція, спостереження, порівняння) є початковими методичними прийомами аудиту. Їх можна застосовувати до всіх об”єктів аудиту.

Документальні прийоми охоплюють: зустрічну перевірку документів; аналогію; логічне осмислення операцій; експертні оцінки (експертизу) документів; статистичні методи (групування, абсолютні, відносні величини, дисперсія, середнє квадратичне відхилення, коефіцієнт варіації, індексний метод, кореляція); економіко-мотематичні методи ( математичні моделі, система сітьового планування й управління); моделювання.

Фактичні прийоми складаються з інвентаризації, обстеження, лабораторного аналізу, контрольного запуску сировини і матеріалів у виробництво, контрольних обмірів виконаних робіт.

Законом України "Про бухгалтерський облік та фінансову звітність в Україні", для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності, передбачено проведення підприємствами, їх об'єднаннями незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань.

Інвентаризація матеріальних цінностей провадиться згідно з Інструкцією, затвердженою наказом Головного управління Державного казначейства України №69 від 26.07.1994 року.

Інвентаризація – перелік, перерахування, зважування, перемірювання в натурі виробничих запасів, що знаходяться в місцях зберігання, і зіставлення наявності з даними бухгалтерського обліку.

Для проведення інвентаризації наказом керівника підприємства створюється комісія із кількості працівників підприємства при обов'язковій присутності головного бухгалтера, яку очолює керівник підприємства або його замісник. Крім складу інвентаризаційної комісії , в ньому вказуються порядок і строки проведення інвентаризації, оформлення необхідної документації.

Інвентаризація запасів проводиться по місцям збереження і по матеріально-відповідальним особам. Матеріальні запаси записуються в інвентаризаційні описи по кожному найменуванню, вказуючи номенклатурний номер, вид , групу, сорт і кількість. Виявлені в процесі інвентаризації непридатні або зіпсовані матеріальні цінності в описи не заносяться, а складається акт, в якому вказуються причини, ступінь і характер порчі матеріальних цінностей, а також винні особи, які допустили порчу.

Інвентаризація виробничих запасів проводиться шляхом огляду кожного предмета. Виробничі запаси заносяться в описи по найменуванням згідно номенклатурним номерам і в одиницях виміру, прийнятих в бухгалтерському обліку.

На малоцінні і швидкозношувані предмети, які прийшли в негодність і не списані , інвентаризаційною комісією складаються акти, де вказується час експлуатації, причина непридатності, можливість використання цих предметів в господарських цілях.

Відповідальність за організацію інвентаризації несе керівник підприємства, який повинен створити необхідні умови для її проведення у стислі строки, визначити об'єкти. кількість і строки проведення інвентаризації, крім випадків, коли проведення інвентаризації є обов'язковим.

Основними завданнями інвентаризації є:

1. Виявлення фактичної наявності основних фондів, нематеріальних актів, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва у натурі;

2. Установлення лишку, або нестачі цінностей і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку;

3. Виявлення товарно-матеріальних цінностей, які частково отримали свою перевірку, якість застарілих фасонів і моделей, а також матеріальних цінностей на нематеріальних актів, що не використовуються;

4. Перевірка дотримання умов та порядку збереження матеріальних та грошових цінностей, а також правил утримання та експлуатації основних фондів;

5. Перевірка реальності вартості зарахованих на баланс основних фондів, нематеріальних актів, товарно-матеріальних цінностей, цінних паперів і фінансових вкладень і ін.

При встановленні серйозних порушень правил проведення інвентаризації та в інших випадках проводять, за дорученням керівника підприємства, повторні суцільні інвентаризації.

Розглядають письмові пояснення осіб, які допустили нестачу чи псування цінностей, або інші порушення, і свої пропозиції щодо регулювання виявлених нестач та витрат від псування цінностей, заліку внаслідок пересортиці відображають у протоколі. В протоколі мають бути наведені відомості про причини і про осіб, винних у нестачах. втратах, та про вжитих до них заходів.

Дозволяється складання групових інвентаризаційних описів малоцінних швидкозношуванних предметів, виданих в індивідуальне користування працівників, із зазначенням у них відповідальних за ці предмети осіб ( на яких ведуться особові картки) з їх розпискою в опису.

Найбільш поширеними первинними документами при інвентаризації є:

1. Інвентаризаційний опис ( Форма № М-2).

2. Інвентаризаційний опис ТМУ, прийнятих ( зданих ) на відповідальне зберігання.

3. Порівнювальна відомість результатів інвентаризації.

Опис складається в одному примірнику інвентаризаційною комісією і підписаний членами комісії і матеріально-відповідальною особою передається до бухгалтерії.

При інвентаризації товарно-матеріальних цінностей, прийнятих на відповідальне зберігання, записи в опис проводяться інвентаризаційною комісією на підставі перевірки і перерахунку цінностей в натурі.

Порівнювальна відомість призначена для відображення результатів інвентаризації. При складанні порівнювальної відомості проводяться такі операції:

- залік надлишків і нестач в наслідок пересортиці;

- розрахунок природного убутку відповідно до встановлених законодавством норм.

Інвентаризація є одним із способів контролю за наявністю, використанням виробничих запасів. За допомогою інвентаризації можна виявити надлишки і при цьому підвищити економічну ефективність сільськогосподарського виробництва, забезпечити раціональне використання виробничих запасів.

Прийоми фактичного і документального аудиту тісно взаємопов”язані і взаємообумовлені.Це передусім виявляється у тому, що при використанні будь-якого прийому фактичного аудиту перевірка має закінчуватися тоді, коли її доповнено необхідною інформацією з відповідної документації. Те саме відбувається і в разі використання прийомів документального аудиту, коли необхідні додаткові дані про фактичну наявність товарно-матеріальних цінностей, збереження майна тощо.

Результати проведення аудиту, як комплексного. Так і по окремих ділянках роботи, слід оформлювати спеці-альними документами.За результатами аудиту по окремих об”єктах досліджень це може бути доповідна записка на ім”я керівника або власника підприємства. За результатами аудиту по всіх об”єктах перевірки на підприємстві, який слід провадити не менше від одного разу на рік, таким документом може бути акт аудиту господарської діяльності підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.