Поделиться

Лекція «Бухгалтерські документи та їх класифікація. Порядок оформлення і використання бухгалтерських документів»

Поняття про бухгалтерські документи, їх значення

Особливістю бухгалтерського обліку є суцільне і безперервне спостереження за всіма господарськими операціями, що здійснюються на підприємстві. Для забезпечення такого спостереження кожну господарську операцію оформляють відповідним документом.

Документ (лат. dokumentum) буквально означає свідоцтво, доказ. У широкому значенні під документом розуміють матеріальний носій, що його використовують у процесі спілкування, на якому за допомогою різних засобів і способів зафіксовано в доцільній для сприйняття формі інформацію. Документи складають у різних сферах людської діяльності (науці, освіті, медицині, техніці, економіці тощо).

Бухгалтерський документ – це письмове розпорядження на право виконання

господарської операції або письмовий доказ того, що господарська операція фактично

була здійснена.

Спосіб оформлення господарських операцій документами називається документацією.

Первинні документи, які фіксують факти здійснення господарських операцій, є підставою для бухгалтерського обліку цих операцій. Первинні документи мають бути складені під час господарської операції.

Порядок документального оформлення господарських операцій та вимоги щодо складання документів регламентуються статтею 9 («Первинні облікові документи та регістри бухгалтерського обліку») Закону України «Про бухгалтерський облік і фінансову звітність Україні» від 16 липня 1999 p. № 996-XIV.

Значення документації наступне:

— бухгалтерські документи використовують для передачі розпоряджень від розпорядника виконавцю, тобто для управління господарськими процесами на підприємстві;

— за допомогою документів контролюються правильність здійснення операцій, наявність та стан зберігання матеріальних цінностей, їх рух;

— на основі документів ведеться поточний аналіз виконуваної чи виконаної роботи, фінансовий контроль, аудит і документальні ревізії;

— документи мають правове (юридичне) значення як письмовий доказ здійснення господарських операцій, а тому використовуються судовими органами при розгляді господарських позовів. Судові органи визнають за документом доказову, юридичну силу в тому разі, якщо їх складено своєчасно і належним чином оформлено.

Первинні документи мають бути складені на паперових або машинних (електронних) носіях. Відповідно до цього існують і вимоги до змісту й оформлення документів.

Порядок створення первинних документів, записів у регістрах бухгалтерського обліку та зберігання документів, регістрів і звітів установлено Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Міністерства фінансів України від 24 травня 1995 р. № 88.

Сучасні інформаційні технології здатні швидко одержувати інформацію і обмінюватися нею. Електронний документ може бути доказом, якщо його складено з дотриманням усіх вимог і можна довести його цілісність і справжність. На сьогодні електронний документообіг і цифровий підпис набули широкого розповсюдження у сфері проведення банківських операцій і комерційних операцій електронної торгівлі.

Реквізити документів. Вимоги до змісту й оформлення документів

Повнота і достовірність показників обліку

значною мірою залежать від якості оформлених документів.

Щоб бути доказовим і мати юридичну силу, документ має містити обов’язкові

реквізити. Термін «реквізити» походить від лат. requisitum, що

означає «потрібне, необхідне».

Показники, що містяться в документі і характеризують операцію, називаються його реквізитами.

Такими реквізитами для будь-якого первинного бухгалтерського документа є:

назва підприємства;

назва документа, його номер, код форми;

дата складання документа (число, місяць, рік);

зміст господарської операції та її вимірники;

підписи посадових осіб, відповідальних за здійснення операції і правильність

її оформлення.

Крім того в документах можуть міститися і інші додаткові реквізити, але якщо документ не має будь-якого з обов’язкових реквізитів, він втрачає свою юридичну (доказову) силу і не може бути підставою для облікових записів.

Від якості оформлення документів залежить повнота і достовірність показників обліку і звітності. Тому до документів ставляться вимоги:

своєчасність складання;

достовірність показників;

правильність оформлення.

До оформлення первинних бухгалтерських документів ставлять такі вимоги:

Велике значення у виконанні цих вимог мають уніфікація та стандартизація документів. Під уніфікацією документів розуміють розробку єдиних зразків документів для оформлення однотипних господарських операцій на підприємствах, в організаціях і установах незалежно від виду діяльності та форм власності. Так, уніфіковано всі банківські та касові документи, бланки авансових звітів та посвідчень на відрядження, товарно-транспортних накладних, розрахунково-платіжних відомостей, податкових накладних та інших документів. Уніфікація документів забезпечує широту використання, можливість всебічного опрацювання на ПЕОМ, масове тиражування бланків, що здешевлює їхню вартість.

Під стандартизацією документів розуміють встановлення для бланків однотипних документів однакових, найбільш раціональних розміру і форми із завчасним визначенням розміщення відповідних реквізитів. Друкування стандартних бланків документів великими тиражами дає значну економію паперу, здешевлює їх виготовлення.

Розробляє і затверджує типові форми первинного обліку Державний комітет статистики (Держкомстат) України.

Класифікація документів

Для оформлення господарських операцій використовують за своєю формою і змістом документи. Правильному складанню і використанню документів в обліку допомагає їх класифікація.

Класифікація – це поділ документів на групи за певними однорідними ознаками.

Документи класифікують за місцем складання, за призначенням, за порядком складання, за способом використання, за змістом.

За місцем складання бухгалтерські

документи поділяють на внутрішні і зовнішні.

Внутрішні документи оформляють (виписують) на підприємстві й тут же

застосовують. До них належать: авансові звіти підзвітних осіб, табелі обліку

використання робочого часу, інвентарні картки основних засобів, прибуткові

ордери тощо.

Зовнішні документи складають на стороні, їх отримують від інших підприємств і організацій. На вході обов’язково реєструють, оформляють, як правило, на бланках уніфікованих форм. До них належать: рахунки-фактури, платіжні доручення, виписки банків, постанови, листи, угоди тощо.

За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення та комбіновані.

Розпорядчими є документи, які містять розпорядження (наказ, завдання) на здійснення певної господарської операції. До них належать: накази про прийняття та звільнення з роботи, чеки на отримання готівки в касі банку, платіжні доручення банку на перерахування коштів, довіреність на отримання матеріальних цінностей тощо.

Виконавчими є документи, де підтверджується факт здійснення господарської операції, її виконання певною особою, що подала документ. До них належать: авансові звіти, виписки банків, касові прибуткові й видаткові ордери, акти, квитанції та ін.

Документи бухгалтерського оформлення складаються на основі виконавчих та розпорядчих документів самими працівниками бухгалтерії. Самостійного значення не мають, але необхідні в обліковому процесі. До таких документів належать: меморіальні ордери, бухгалтерські довідки, різні розрахунки (амортизації, розподілу витрат, звітні калькуляції) та ін.

Документи комбіновані поєднують функції перелічених вище документів (розпорядчих, виконавчих, бухгалтерського оформлення). До них належать: авансові звіти, вимоги, наряди та ін. Прикладом комбінованого документа може бути і видатковий касовий ордер, в якому міститься розпорядження керівника про видачу готівки та підтвердження про її фактичну видачу та отримання підписами касира та отримувача грошей.

За порядком складання документи

поділяють на первинні й зведені.

Первинні документи

складають у момент здійснення господарської операції (прибуткові та видаткові

касові ордери, накладні, акти прийому робіт та ін.).

Зведені документи складають на підставі однорідних первинних документів шляхом групування і узагальнення та балансової ув’язки їх показників (звіти касира, авансові звіти, товарні звіти, платіжні відомості та ін.).

За способом використання документи поділяють на разові та накопичувальні.

Разові документи фіксують одномоментно одну або декілька господарських операцій (ордери, вимоги, акти та ін.).

Накопичувальні документи формують інформацію про однорідні господарські операції за певний відрізок часу (день, декаду, місяць). Такі документи використовують багаторазово. До них належать: табель обліку робочого часу, лімітно-забірна картка, відомість випуску готової продукції, багатоденні наряди та ін. На відміну від разових, накопичувальні документи використовують з метою обліку після того, як у них записано останню операцію і підбито підсумок всіх записів.

За змістом документи

поділяють на грошові, розрахункові, матеріальні.

Грошовими документами оформляють операції, пов’язані з грошовими коштами.

До них належать видаткові й прибуткові касові ордери, банківські чеки та ін.

Розрахунковими документами оформляють розрахунки між фізичними і

юридичними особами (рахунок-фактура, платіжне доручення, квитанції та ін.).

Матеріальними документами оформляються операції пов’язані з рухом матеріальних

цінностей (прибутковий ордер, вимога-накладна, лімітно-забірна картка та ін.).

За кількістю позицій (відображуваних об’єктів):

однопозиційні – це документи в які записують операцію з одним видом запасів, по розрахунках з однією особою і ін. (касові ордери, платіжне доручення і ін.);

багатопозиційні – використовуються для відображення операцій з кількома видами запасів, кількома особами і ін. (платіжна відомість, накладна і ін.).

За технікою складання і опрацювання:

вручну; за допомогою ЕОМ.

Із загальної характеристики документів видно, що кожен документ належить водночас до різних класифікаційних груп. Так, акт прийман-ня-передачі основних засобів є одночасно матеріальним, виконавчим, первинним, разовим і внутрішнім документом; рахунок-фактура постачальника — виконавчий, разовий, зовнішній; видатковий касовий ордер — комбінований, первинний, разовий і внутрішній та ін.

Порядок перевірки й опрацювання документів

Документи складені в різних виробничих підрозділах передаються до бухгалтерії для подальшого опрацювання. Перед тим як починають ці документи опрацьовувати спочатку їх перевіряють.

Перевірка документів відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку повинна здійснюватися з погляду законності операцій, дотримання вимог щодо їх оформлення і правильності арифметичних підрахунків. Виходячи з цих вимог документи підлягають перевірці. Є такі способи перевірки:

по суті – ця перевірка полягає у встановленні господарської доцільності і законності операції, оформленої документом, дотримання установчих документів, кошторису, норм, розцінок, лімітів;

формальна – це перевірка при якій встановлюють повноту і правильність заповнення всіх реквізитів документів, достовірність підписів посадових осіб;

арифметична – це перевірка при якій перевіряються всі арифметичні підрахунки, що містяться у документі.

Перевірені і прийняті бухгалтерією документи підлягають опрацюванню. Бухгалтерська обробка документів складається з таких елементів:

розцінка (таксування) документів полягає в проставленні у відповідних графах документа ціни і суми, тобто грошової оцінки оформлених натуральних показників господарської операції;

групування документів полягає в об’єднання однорідних за змістом первинних документів у групи і їх запис в групувальній відомості для визначення загального підсумку по кожній групі;

контирування документів полягає в зазначенні кореспондуючих рахунків, на яких повинна бути відображена господарська операція, оформлена документом або групою документів.

Первинні документи, що пройшли опрацювання, повинні мати певну відмітку, що запобігає можливості їх повторного використання.

Документообіг та його організація

Своєчасний і якісний облік забезпечується певним порядком організації складання й опрацювання документів, або документооборотом.

Документооборотом називаються порядок і шляхи руху документів з моменту їх складання або надходження до моменту здачі в архів.

Головне завдання документообороту — прискорення руху документів, і чим коротше і швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Кожне підприємство, враховуючи специфіку своєї господарської діяльності та структури управління, визначає напрями й обсяги документів. Організує документооборот на підприємстві головний бухгалтер чи бухгалтер, який розробляє правила і технологію обробки облікової інформації. Ця технологія визначає основні етапи проходження документів: складання первинних документів або реєстрація тих, що надійшли зі сторони, облікова обробка та реєстрація документів; передача документів на зберігання до архіву.

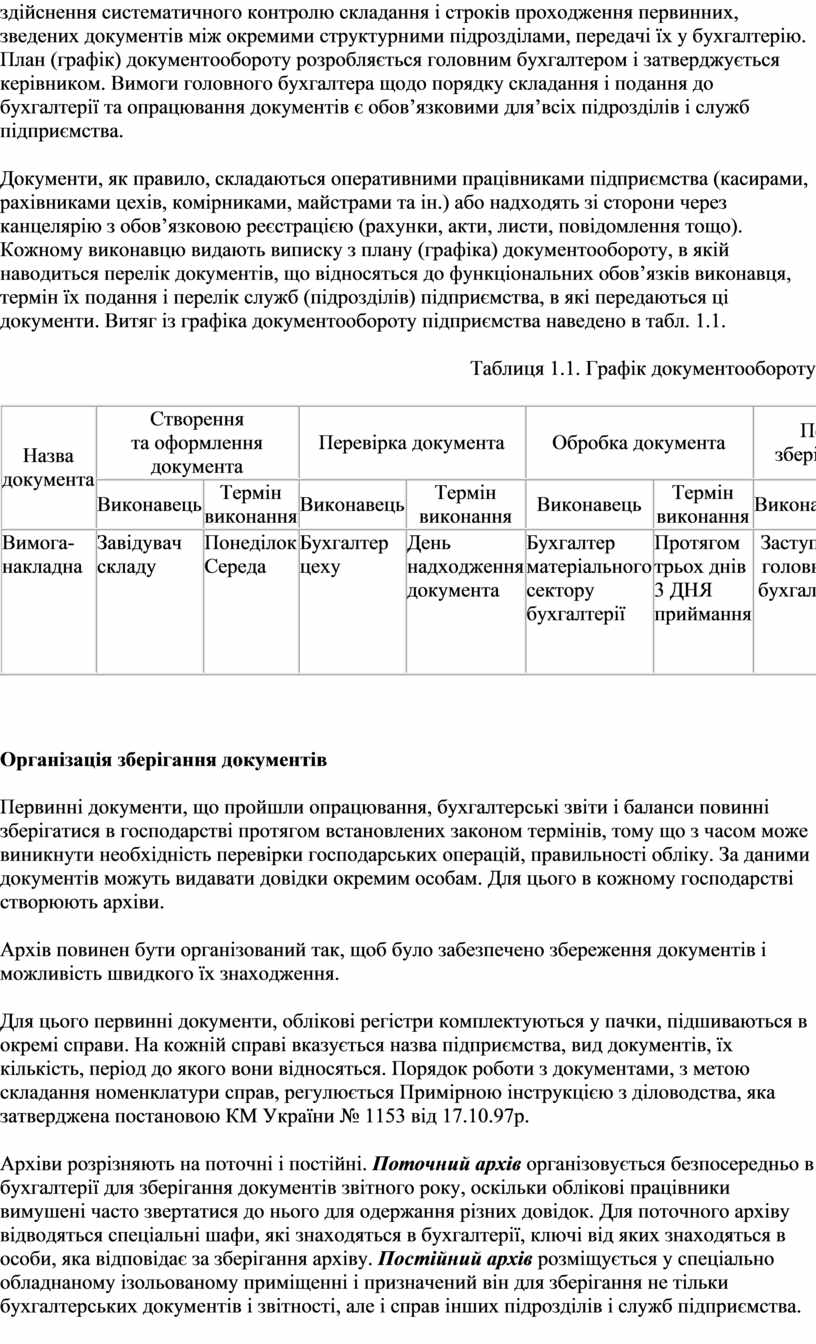

Організаційно перелічені етапи документопотоку відображаються у спеціальному документі, який називається план (графік) документообороту. Він має визначати здійснення систематичного контролю складання і строків проходження первинних, зведених документів між окремими структурними підрозділами, передачі їх у бухгалтерію. План (графік) документообороту розробляється головним бухгалтером і затверджується керівником. Вимоги головного бухгалтера щодо порядку складання і подання до бухгалтерії та опрацювання документів є обов’язковими для’всіх підрозділів і служб підприємства.

Документи, як правило, складаються оперативними працівниками підприємства (касирами, рахівниками цехів, комірниками, майстрами та ін.) або надходять зі сторони через канцелярію з обов’язковою реєстрацією (рахунки, акти, листи, повідомлення тощо). Кожному виконавцю видають виписку з плану (графіка) документообороту, в якій наводиться перелік документів, що відносяться до функціональних обов’язків виконавця, термін їх подання і перелік служб (підрозділів) підприємства, в які передаються ці документи. Витяг із графіка документообороту підприємства наведено в табл. 1.1.

Таблиця 1.1. Графік документообороту

|

Назва документа |

Створення |

Перевірка документа |

Обробка документа |

Передача на зберігання в архів |

||||

|

Виконавець |

Термін виконання |

Виконавець |

Термін виконання |

Виконавець |

Термін виконання |

Виконавець |

Термін виконання |

|

|

Вимога-накладна |

Завідувач складу |

Понеділок Середа |

Бухгалтер цеху |

День надходження документа |

Бухгалтер матеріального сектору бухгалтерії |

Протягом

трьох днів |

Заступник головного бухгалтера |

Протягом десяти днів після складання річного звіту |

Організація зберігання документів

Первинні документи, що пройшли опрацювання, бухгалтерські звіти і баланси повинні зберігатися в господарстві протягом встановлених законом термінів, тому що з часом може виникнути необхідність перевірки господарських операцій, правильності обліку. За даними документів можуть видавати довідки окремим особам. Для цього в кожному господарстві створюють архіви.

Архів повинен бути організований так, щоб було забезпечено збереження документів і можливість швидкого їх знаходження.

Для цього первинні документи, облікові регістри комплектуються у пачки, підшиваються в окремі справи. На кожній справі вказується назва підприємства, вид документів, їх кількість, період до якого вони відносяться. Порядок роботи з документами, з метою складання номенклатури справ, регулюється Примірною інструкцією з діловодства, яка затверджена постановою КМ України № 1153 від 17.10.97р.

Архіви розрізняють на поточні і постійні. Поточний архів організовується безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки облікові працівники вимушені часто звертатися до нього для одержання різних довідок. Для поточного архіву відводяться спеціальні шафи, які знаходяться в бухгалтерії, ключі від яких знаходяться в особи, яка відповідає за зберігання архіву. Постійний архів розміщується у спеціально обладнаному ізольованому приміщенні і призначений він для зберігання не тільки бухгалтерських документів і звітності, але і справ інших підрозділів і служб підприємства.

Документи з поточного архіву в постійний передаються після закінчення звітного року. Всі прийняті на зберігання справи реєструються в архівній книзі.

Видача первинних документів, облікових регістрів, балансів, фінансових звітів із архіву працівникам інших структурних підрозділів може здійснюватися тільки з дозволу головного бухгалтера (або особи, яка виконує його обов’язки). При цьому на місце виданого документа прикріпляють розписку особи, яка взяла його в тимчасове користування.

Справи у тимчасове користування стороннім особам видаються з дозволу керівника підприємства. Вилучати документи зі справи постійного строку зберігання заборонено. Як виняток це допускається з дозволу керівника, але з обов’язковим залишенням у справі засвідченої копії документа. Копія засвідчується підписом посадової особи, відповідальної за зберігання документів та печаткою підприємства.

Первинні документи та реєстри бухгалтерського обліку можуть бути вилучені тільки за рішенням відповідних органів, прийнятих у межах їх повноважень, передбачених законами.

Посадова особа підприємства має право у присутності представників органів, які здійснюють вилучення, зняти копії документів що вилучаються. Обов’язковим є складання реєстру документів, що вилучаються. Замість вилученого документа у папку вкладають його копію і реєстр вилучених документів з зазначенням підстави і дати вилучення, а в архівній книзі роблять відповідні помітки.

Вилучення документів оформляється протоколом (актом), копія якого вручається під розписку посадовій особі, що відповідає за архів.

При поверненні вилучених документів посадова особа приймає їх під розписку і разом з рішенням про повернення підшиває у ті ж справи звідки їх було взято.

У випадках пропажі або знищення документів, облікових регістрів і звітів керівник підприємства повинен письмово повідомити про це правоохоронні органи та письмовим розпорядженням призначає комісію для встановлення переліку відсутніх документів та розслідування причин їх пропажі або знищення. Для участі у роботі комісії запрошуються представники слідчих органів, охорони та державного пожежного нагляду. Результати роботи комісії оформляються актом. Копія акта надсилається органу, в сфері управління якого перебуває підприємство, а також державній податковій інспекції у 10-денний строк.

Термін зберігання первинних документів, облікових регістрів, бухгалтерських балансів, звітів у архіві підприємства визначається згідно з переліком типових документів, що створюються в діяльності органів державної влади та місцевого самоврядування, інших установ, організацій і підприємств із зазначенням термінів.

Після закінчення терміну зберігання документи, які підлягають здачі до Державного архіву здають до нього, а ті, що залишаються, знищують, про що спеціальною комісією складається акт і робляться відповідні відмітки в архівній книзі.

Знищувати можна тільки ті бухгалтерські документи (термін зберігання яких закінчився), за якими державна податкова інспекція провела перевірку з питань дотримання податкового законодавства і які не стосуються слідчих або судових справ у разі виникнення спорів. У першому випадку документи зберігаються до проведення ревізії. У другому – до ухвалення остаточного вироку.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.