Поделиться

Лекція «Характеристика регістрів та форм бухгалтерського обліку»

Облікові регістри, їх значення і класифікація

Господарські операції підлягають групуванню і відображенню в облікових регістрах.

Облікові регістри – це носії інформації спеціального формату і будови, призначені для реєстрації, групування і узагальнення господарських операцій, оформлених відповідними первинними документами.

Записи господарських операцій в регістрах називаються обліковою реєстрацією.

Інформація, що міститься в облікових регістрах, використовується для оперативного керівництва, економічного аналізу господарської діяльності, для складання звітності.

Облікові регістри класифікуються за такими ознаками:

— за зовнішнім виглядом;

— за характером записів;

— за обсягом змісту записів;

— за змістом обліковуваних операцій.

За зовнішнім виглядом облікові регістри поділяються на:

— книги;

— картки;

— окремі листки;

В бухгалтерських книгах окремі листки переплетені. Сторінки книги до початку записів обов’язково нумерують. На звороті останньої сторінки за підписом головного бухгалтера вказують загальну кількість сторінок. В касовій книзі сторінки прошнуровують і скріплюють печаткою. Для зручності в книгах для окремого рахунка виділяють певну кількість сторінок, а також вказують зміст в якому зазначають номери сторінок. Книги використовують на тих ділянках обліку, де потрібен посилений контроль за зберіганням облікових записів. Недоліком застосування книг є те, що облік у книгах більш громіздкий, ніж в інших регістрах, утруднює поділ праці облікових працівників і автоматизоване опрацювання облікової інформації.

Картки виготовляють з цупкого паперу спеціальної форми і стандартних розмірів. Їх використовують для пооб’єктного обліку матеріальних цінностей необоротних активів. Картки зберігають у спеціальних ящиках – картотеках, де їх систематизують в певному порядку. Картки реєструють при відкритті в спеціальному реєстрі і кожній картці надається порядковий номер.

Окремі листки виготовляються з менш цупкого паперу, більшого формату і зберігаються в папках. Використовуються для ведення журналів-ордерів, відомостей.

За характером записів облікові регістри поділяються на:

— хронологічні;

— систематичні;

— комбіновані.

Хронологічні облікові регістри використовуються для записів господарських операцій в календарній послідовності їх здійснення і оформлення. Наприклад, реєстраційний журнал операцій, в якому зазначають номер запису, дату, суму операції, кореспондуючий рахунок.

Систематичні облікові регістри призначені для групування (систематизації) однорідних за економічним змістом господарських операцій на рахунках бухгалтерського обліку. Наприклад, Головна книга.

В комбінованих облікових регістрах поєднуються хронологічні і систематичні записи. Наприклад, Журнал-головна, яка поєднує реєстраційний журнал (хронологічний облік) і головну книгу (систематичний облік).

За обсягом змісту записів облікові регістри поділяються на:

— регістри синтетичного обліку;

— регістри аналітичного обліку;

— комбіновані регістри.

Регістри синтетичного обліку призначені для відображення господарських операцій на синтетичних рахунках у грошовому вимірнику. Записи у ці регістри здійснюють на підставі первинних або накопичувальних документів. Регістри синтетичного обліку бувають хронологічні (реєстраційний журнал), систематичні (головна книга) і комбіновані (журнали-ордери).

Регістри аналітичного обліку призначені для відображення господарських операцій на окремих аналітичних рахунках. Записи в ці регістри роблять більш детально, при потребі вказують натуральні і трудові вимірники.

Комбіновані облікові регістри призначені для одночасного здійснення синтетичного і аналітичного обліку. Такі регістри забезпечують можливість відображати відповідні об’єкти в аналітичному обліку і одночасно одержувати узагальнені синтетичні показники.

Залежно від змісту обліковуваних операцій регістри бухгалтерського обліку мають різну будову (форму). Найчастіше використовують регістри таких форм:

— двохсторонні;

— односторонні;

— багатографні;

— шахові.

Виправлення помилок в облікових регістрах

В процесі облікової реєстрації господарських операцій можуть виникати помилки. Тому необхідно до складання звітності перевірити правильність облікових записів і виправити їх. Помилки виявляють рідними способами залежно від їх характеру і форми ведення бухгалтерського обліку. При журнально-ордерній формі записи в облікових регістрах звіряють з даними первинних документів, шляхом взаємної звірки підсумків окремих журналів — ордерів і допоміжних відомостей. При проведення таких перевірок бухгалтер робить відповідні відмітки і ставить свій підпис. Одним із способів виявлення помилок є суцільна перевірка пунктуванням записів . Суть його полягає в тому, що всі записи в обліковому регістрі, в якому виявлені розбіжності, послідовно звіряють з документами. Перевірену суму позначають крапкою (пунктують).

В бухгалтерському обліку можуть бути помилки внаслідок неправильно складеної проводки. Такі помилки можуть бути виявлені при перегляді кореспондуючих рахунків або при складанні звітності.

Порядок виправлення помилок залежить від їх характеру і часу виявлення. Діючим Положенням про документальне забезпечення записів у бухгалтерському обліку передбачено виправлення помилок такими способами:

— коректурним;

— “червоним сторно”;

— доповнюючих проводок.

Коректурний спосіб виправлення помилок полягає в тому, що неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму. Виправлення помилки повинно бути застережено надписом “Виправлено” і підтверджено підписом: у документі – особи, що підписала документ, а в обліковому регістрі – особи, що зробила виправлення, з зазначенням дати. Цей спосіб використовується для виправлення помилок в арифметичних підрахунках, якщо вона швидко виявлена і не позначилася на підсумках облікових записів.

Спосіб “червоне сторно” полягає в тому, що неправильний бухгалтерських запис роблять повторно в тій самій кореспонденції рахунків, що й помилковий запис, але червоним кольором, що означає від’ємні числа. При підбитті підсумків суми, записані червоним кольором, віднімаються. Одночасно звичайним чорнилом роблять другий запис із зазначенням правильної кореспонденції рахунків і суми.

Виправлення помилок способом “червоне сторно” оформлюють спеціальною бухгалтерською довідкою.

Наприклад.

За документом списано будівельні матеріали на суму 5800 грн., яке помилкове помилково віднесено на витрати виробництва, а треба на капітальне будівництво. В бухгалтерському обліку використані будівельні матеріали відображені проводкою:

Д- т К-т

Рахунок “Виробництво” рахунок “Будівельні матеріали” 5800 грн.

Для виправлення помилкового запису в цій же сумі і кореспонденції рахунків роблять запис червоним кольором:

Д- т К-т

Рахунок “Виробництво” рахунок “Будівельні матеріали” 5800 грн.

Після цього роблять правильний запис (звичайним чорнилом):

Д- т К-т

Рахунок “Капітальнебудівництво” рахунок “Будівельні матеріали” 5800 грн.

Спосіб “червоне сторно” застосовують і в тому випадку, якщо запис на рахунках зроблено в правильній кореспонденції рахунків, але в перебільшеній сумі. Тоді на суму різниці між помилково записаною і правильною сумою роблять часткове сторно.

Наприклад.

За документом списано паливо на роботу вантажного автотранспорту в сумі 2100 грн., але сума перебільшена на 100 грн., тоді на різницю роблять сторнувальний запис:

Д- т К-т

Рахунок “Виробництво” рахунок “Паливо” 100 грн.

Спосіб доповнюючих проводок застосовують у тих випадках, коли в облікових записах кореспонденцію рахунків вказано правильно, але операцію записано в меншій сумі, ніж потрібно. Тоді складають доповнюючу бухгалтерську проводку в тій самій кореспонденції рахунків, що й початковий запис, але на різницю між правильною і зменшеною сумою операції.

Наприклад.

Якщо у попередньому прикладі бухгалтерська проводка була складена правильно, але в меншій сумі на 100 грн., то на цю суму роблять доповнюючий запис:

Д- т К-т

Рахунок “Виробництво” рахунок “Паливо” 100 грн.

Виправлення помилок, допущених при складання фінансових звітів у попередніх періодах, здійснюється у відповідності до П(С)БО 6 “Виправлення помилок та інші зміни у фінансових звітах”.

Характеристика меморіально-ордерної форми

Раціональна організація обліково-аналітичної роботи на підприємстві передбачає застосування ефективної форми бухгалтерського обліку, його технічної оснащеності.

Форма бухгалтерського обліку — це певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних засад бухгалтерського обліку.

Кожне підприємство самостійно обирає відповідну форму обліку, враховуючи конкретні умови та особливості господарської діяльності й технології обробки облікових даних. Вибір форми обліку зумовлюється також обсягами облікових робіт, їх складністю, наявністю кваліфікованих кадрів бухгалтерів, можливостями використання автоматизованих систем обробки даних, обчислювальної техніки.

Форма бухгалтерського обліку відображає відповідну технологію облікового процесу. Кожна форма обліку завжди передбачає відповідне групування господарських операцій та дотримання встановленої послідовності їх відображення, порядок записів у регістрах синтетичного й аналітичного обліку, складання та представлення облікових даних у вигляді звітності для потреб користувачів.

Основними відмітними ознаками, що визначають особливості окремих форм бухгалтерського обліку, є: зовнішній вигляд, будова і кількість облікових регістрів; поєднання регістрів хронологічного і систематичного обліку, синтетичного й аналітичного обліку; послідовність і техніка облікової реєстрації.

Форма бухгалтерського обліку як відображення певного рівня технології облікового процесу має відповідати таким вимогам:

Сучасними формами бухгалтерського обліку, що застосовуються на підприємствах і в організаціях в Україні, є Журнал-Головна, Меморіально-ордерна та Журнально-ордерна форми обліку.

Меморіально-ордерна форма обліку в Україні виникла у 1928-1930 рр.

Вона передбачає по всіх без винятку операціях складання проводок у меморіальних ордерах на підставі первинних документів або накопичувальних відомостей. Меморіальний ордер оформляють на спеціальному бланку, який перевіряє і підписує головний бухгалтер або його заступник. У меморіальних ордерах вказується зміст господарської операції номер документа кореспондуючі рахунки і сума. Меморіальні ордери мають постійні номери, що дає можливість складати на кожну групу однотипних операцій лише один меморіальний ордер за місяць.

Зберігаються меморіальні ордери разом з підшитими до них документами.

При меморіально-ордерній формі бухгалтерського обліку хронологічний запис операції відокремлений від систематичного. Хронологічний запис ведуть у спеціальному реєстрі – реєстраційному журналі, який передбачений для порядкової нумерації меморіальних ордерів і контролю за їх збереженням.

Записи групують у реєстри синтетичного обліку – головній книзі. У ній вказують номери меморіальних ордерів, проставляють дату їх оформлення і суми по операціях. По закінченню місяця на підставі даних головної книги складають оборотну відомість по синтетичних рахунках. Підсумки оборотної відомості звіряють з підсумками записів у реєстраційному журналі.

Аналітичний облік ведуть у книгах, картках, які реєструють у реєстрах. Записи у реєстрах аналітичного обліку ведуть безпосередньо з первинних документів, підшитих разом з меморіальними ордерами. По закінченні місяця по аналітичних рахунках підраховують підсумки і складають оборотну відомість по аналітичних рахунках.

Меморіально-ордерна форма відрізняється простотою. Побудова синтетичних регістрів і аналітичних регістрів дає змогу рівномірно розподілити обсяг роботи між працівниками бухгалтерії. Можливе використання обчислювальної техніки.

Меморіально-ордерна форма обліку має суттєві недоліки:

— складання великої кількості документів;

— багаторазовість записів господарських операцій;

— роз’єднаність синтетичного і аналітичного обліку;

— віднесення значного обсягу робіт на кінець місяця, що зумовлює нерівномірність завантаження облікових працівників, відставання у складанні і поданні звітності.

Характеристика Журнал-головної форми

Журнал-головна форма – комбінована форма обліку. Вона є варіантом меморіально-ордерної форми обліку. Журнал-головна форма розвинулась на початку ХІХ ст. і потім знайшла велике розповсюдження. Особливістю цієї форми є те, що всі операції у синтетичному обліку відображені в одному реєстрі – Журнал-головній книзі. У ній поєднано хронологічний запис (Журнал) із систематичним (головна книга). У Журнал-головній книзі ліва частина призначена для хронологічних записів, а права частина використовується для систематизації записів по синтетичних рахунках. Кожному синтетичному рахунку відводяться дві графи для запису оборотів по дебіту і кредиту. Журнал-головна книга відкривається записами у першому рядку по всіх рахунках станом на 1 січня. Сума балансу, яка відповідає загальному підсумку окремо дебетових і кредитових залишків записується у колонці “Сума обороту”. Потім відображаються всі операції за місяць. В кінці місяця підраховують підсумки і визначають залишки на 1 число наступного місяця. Наявність в одному реєстрі систематичних і хронологічних записів звільняє від необхідності складання оборотної відомості по синтетичних рахунках. Складається лише оборотна відомість по аналітичних рахунках.

Перевагою Журнал-головної форми бухгалтерського обліку є простота і наочність записів синтетичного обліку.

Основним недоліком такої форми обліку є те, що Журнал-головною книгою незручно користуватися при великій кількості синтетичних рахунків, а також для неї притаманні всі недоліки меморіально-ордерної форми обліку.

Характеристика журнально-ордерної форми

Журнально-ордерна форма бухгалтерського обліку є найбільш прогресивною серед інших форм обліку. Вперше основні принципи журнально-ордерної форми обліку були сформульовані у 40-х роках ХІХ ст. Необхідність в її виникненні і застосуванні була викликана вимогами удосконалення управління, підвищення оперативності бухгалтерської звітності. Були знайдені нові форми регістрів і принципово поміняна методика відображення господарських операцій у цих регістрах. Було запроваджено два види бухгалтерських регістрів – журнали-ордери і допоміжні відомості.

Основними регістрами бухгалтерського обліку є журнали-ордери. Вони являють собою накопичувальні відомості в яких систематизації і групування документів ведуться в хронологічному порядку по кореспондуючих рахунках.

Журнали-ордери призначені в основному для синтетичного обліку господарських операцій. Ведення записів у журналах-ордерах здійснюється у порядку однобічної реєстрації. Реєструються тільки кредитові обороти кореспонденцій з дебетовими. Журнали-ордери побудовані за кредитовою ознакою, тобто кредитові обороти по кожному балансовому рахунку збираються в одному журналі-ордері, а дебітові обороти по цьому рахунку можуть бути в різних журналах-ордерах.

Журнально-ордерна форма обліку ґрунтується на принципах систематизації

і накопичення в хронологічному порядку даних первинних документів, що відображає господарські операції безпосередньо в реєстрах синтетичного та аналітичного обліку. Записи в накопичувальні відомості здійснюють на основі первинних документів.

По синтетичних рахунках з великою номенклатурою облікових об’єктів, які мають значну кількість щомісячних записів господарських операцій, аналітичний облік ведуть у допоміжних відомостях і виробничих звітах, побудованих, в основному, за дебетовою ознакою. Дані цих регістрів потім переносять у журнали-ордери.

Для узагальнення і первинного групування деяких облікових даних, крім основних реєстрів, застосовуються допоміжні реєстри, які господарські операції відображаються на підставі первинних документів по необхідних аналітичних показниках. Записи в облікових регістрах проводять в міру надходження документів або підсумками за місяць залежно від характеру і змісту операції.

Підсумкові дані в журналах-ордерах по кожному синтетичному рахунку звіряються з даними інших облікових регістрів, в яких відображені записи по відповідних кореспондуючих рахунках.

В головну книгу використовують для узагальнення даних журналів-ордерів, взаємної перевірки правильності проведення записів по окремих синтетичних рахунках і складання бухгалтерського балансу. В головній книзі відображають залишки на початок місяця, поточні обороти і залишки на кінець місяця по відповідних синтетичних рахунках. Перевірку правильності записів до головної книги здійснюють шляхом підсумку сум оборотів і залишків по усіх рахунках.

Суми дебетових і кредитових оборотів та залишків повинні бути відповідно рівними.

Головну книгу відкривають на рік, для чого на кожний синтетичний рахунок відводять окремий аркуш.

В основу побудови журнально-ордерної форми обліку покладені такі принципи:

— здійснення записів у журналах-ордерах у порядку реєстрації операцій тільки по кредиту рахунка кореспонденції з дебетом інших рахунків;

— поєднання в єдиній системі записів синтетичного та аналітичного обліку;

— відображення в бухгалтерському обліку господарських операцій в розрізі показників, необхідних для здійснення контролю, аналізу і складання періодичної і річної бухгалтерської звітності;

— застосування журналів-ордерів по декількох рахунках, які мають між собою економічний і обліковий зв’язок;

— застосування облікових регістрів заздалегідь зазначеною кореспонденцією рахунків та показниками, які необхідні для складання періодичної і річної бухгалтерської звітності, а в окремих випадках – з номенклатурою статей аналітичного обліку;

— застосування місячних, квартальних і річних журналів-ордерів з використанням необхідної кількості вкладених аркушів.

Характеристика автоматизованих форм обліку

Великій обсяг економічної інформації, який постійно збільшується , потребує подальшого вдосконалення облікової роботи. В умовах ручної обробки знижується якість інформації, продовжуються строки її опрацювання.

На сучасному етапі удосконаленню і поліпшенню якості економічної інформації сприяє використання засобів обчислювальної техніки для обробки облікової інформації. В нашій країні проходить масове переобладнання бази обчислювальної техніки на основі IBM-сумісних комп’ютерів.

Основне завдання сьогодні – це раціональне застосування персональних комп’ютерів для автоматизації бухгалтерського обліку. Розробкою і створенням систем автоматизації бухгалтерського обліку на основі ПЕОМ займається велика кількість спеціалізованих фірм.

Програмні засоби, що використовуються можна класифікувати за такими групами:

— програми, що реалізують функції фінансового обліку і формування фінансової звітності;

— програми, що реалізують функції фінансового і управлінського обліку для малих підприємств;

— програми, що реалізують функції окремих розділів обліку.

Технологічний процес обробки облікової інформації можна поділити на три етапи.

Початковим етапом є збір і реєстрація первинних даних для обробки на комп’ютері.

На другому етапі проводиться формування масивів облікових даних на електронних носіях: журналу господарських операцій, структури синтетичних і аналітичних рахунків, довідників. Одночасно здійснюється контроль за процесом обробки інформації, записаної в масивах облікових даних.

Заключним етапом процесу є отримання результатів за звітний період на запит користувача або у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок з бухгалтерських рахунків, або відображення на екрані дисплею потрібної інформації.

Автоматизована (комп’ютерна) система обліку – це вдале поєднання професійних якостей і функцій користувача з інтелектуальними можливостями комп’ютерів, які дозволяють отримати необхідну для управління і оперативного контролю інформацію.

Форми облікових регістрів

Залежно від змісту обліковуваних операцій регістри бухгалтерського обліку мають різну будову (форму). Найчастіше в практиці обліку використовують регістри двосторонньої, односторонньої, багатографної і шахової форм.

Двосторонні облікові регістри складаються з двох однакових частин, ліва з яких призначена для дебетових записів, права — для кредитових. Двостороння будова регістрів характерна, переважно, для бухгалтерських книг (наприклад, головна книга). Регістри двосторонньої форми доцільно використовувати тоді, коли кількість дебетових і кредитових записів приблизно однакова. В протилежному випадку сторона рахунка, на якій менше записів, буде недостатньо використана.

В односторонніх регістрах графи для дебетових і кредитових записів розміщені поряд — на правій стороні регістру, а графи для запису дати, номера, змісту операції — зліва, які є загальними як для дебетових, так і для кредитових записів.

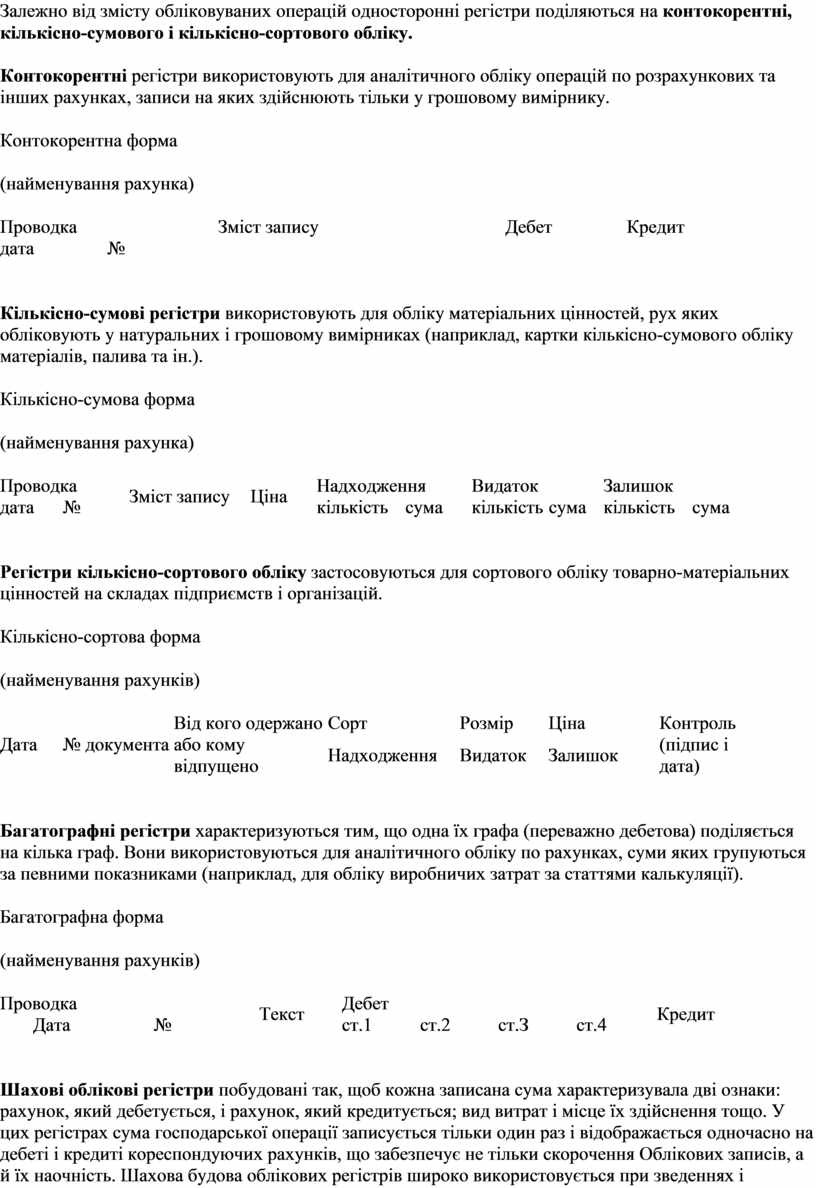

Залежно від змісту обліковуваних операцій односторонні регістри поділяються на контокорентні, кількісно-сумового і кількісно-сортового обліку.

Контокорентні регістри використовують для аналітичного обліку операцій по розрахункових та інших рахунках, записи на яких здійснюють тільки у грошовому вимірнику.

Контокорентна форма

(найменування рахунка)

|

Проводка |

Зміст запису |

Дебет |

Кредит |

|

|

дата |

№ |

|||

Кількісно-сумові регістри використовують для обліку матеріальних цінностей, рух яких обліковують у натуральних і грошовому вимірниках (наприклад, картки кількісно-сумового обліку матеріалів, палива та ін.).

Кількісно-сумова форма

(найменування рахунка)

|

Проводка |

Зміст запису |

Ціна |

Надходження |

Видаток |

Залишок |

||||

|

дата |

№ |

кількість |

сума |

кількість |

сума |

кількість |

сума |

||

Регістри кількісно-сортового обліку застосовуються для сортового обліку товарно-матеріальних цінностей на складах підприємств і організацій.

Кількісно-сортова форма

(найменування рахунків)

|

Дата |

№ документа |

Від кого одержано або кому відпущено |

Сорт |

Розмір |

Ціна |

Контроль (підпис і дата) |

|

Надходження |

Видаток |

Залишок |

||||

Багатографні регістри характеризуються тим, що одна їх графа (переважно дебетова) поділяється на кілька граф. Вони використовуються для аналітичного обліку по рахунках, суми яких групуються за певними показниками (наприклад, для обліку виробничих затрат за статтями калькуляції).

Багатографна форма

(найменування рахунків)

|

Проводка |

Текст |

Дебет |

Кредит |

||||

|

Дата |

№ |

ст.1 |

ст.2 |

ст.З |

ст.4 |

||

Шахові облікові регістри побудовані так, щоб кожна записана сума характеризувала дві ознаки: рахунок, який дебетується, і рахунок, який кредитується; вид витрат і місце їх здійснення тощо. У цих регістрах сума господарської операції записується тільки один раз і відображається одночасно на дебеті і кредиті кореспондуючих рахунків, що забезпечує не тільки скорочення Облікових записів, а й їх наочність. Шахова будова облікових регістрів широко використовується при зведеннях і групуваннях облікових записів за певний період, а також при журнально-ордерній формі бухгалтерського обліку.

Крім розглянутих, у бухгалтерському обліку використовуються й інші облікові регістри залежно від змісту здійснюваних операцій.

This entry was posted on 25.11.2011, in Форми бухгалтерського обліку. Оставить комментарий

Тестові завдання

Ноя25

A01: Для чого призначені облікові реєстри:

1. для хронологічного обліку господарських операцій;

2. для реєстрації, групування і узагальнення господарських операцій;

3. для запису господарських процесів.

A02: Яким способом виправляють помилку в кореспонденції рахунків:

1. способом “червоного сторно”;

2. коректурним способом;

3. способом додаткової бухгалтерської проводки.

A03: Яка форма бухгалтерського обліку являється найбільш прогресивною серед ручних форм обліку:

1. меморіально-ордерна форма обліку;

2. журнально-ордерна форма обліку;

3. форма обліку “Журнал-головна”.

A04: Облікові регістри це:

1. носії інформації спеціального формату і будови, призначені для реєстрації, групування і узагальнення господарських операцій, оформлених відповідними первинними документами;

2. письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення;

3. документ, що дає дозвіл на здійснення господарської операції.

A05: Головна книга це:

1. комбінований обліковий регістр;

2. систематичний обліковий регістр;

3. хронологічний обліковий регістр.

A06: При якій формі обліку аналітичний облік відокремлений від синтетичного:

1. автоматизована;

2. журнально-ордерна;

3. меморіально-ордерна.

A07: Журнали-ордери побудовані за:

1. дебетовою ознакою;

2. кредитовою ознакою.

A8: Корми для годівлі ВРХ витрачені в сумі 842 грн, в облікових записах це відображено на суму 542грн. Помилка виявлена в наступному місяці. Знайдіть правильний варіант виправлення помилки:

1. Д-т 232 К-т 271 Сума,грн 300

2. Д-т 211 К-т 271 Сума,грн 300

3. Д-т 232 К-т 271 Сума,грн 542

This entry was posted on 25.11.2011, in Форми бухгалтерського обліку. Оставить комментарий

Правильні відповіді до тестових завдань

Ноя25

|

Завдання |

Відповідь |

|

A01 |

2 |

|

A02 |

1 |

|

A03 |

2 |

|

A04 |

1 |

|

A05 |

2 |

|

A06 |

3 |

|

A07 |

2 |

|

A08 |

1 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.