Поделиться

Маржинальный анализ затрат ООО «Галактика»

На основании полученных данных факторного анализа можно разработать стратегию эффективного управления затратами для ООО «Галактика».

Решение этой задачи возможно на основе маржинального анализа, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: затратами, учет производства продукции и прибыли. Данный метод управленческих расчетов был разработанный в 1930 году американским инженером Уолтером Раунтенштрахом как метод планирования, известный по названию графика критического учета производства. Впервые подробно был описан в отечественной литературе 1971 г. Н. Г. Чумаченко.

Проведение маржинального анализа базируется на современной системе учета себестоимости «директ - кастинг», что еще называют «системой управления расходами» или «системой управления предприятием». В этой системе себестоимость промышленной продукции учитывается и планируется только в части измененных расходов. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на финансовый результат предприятия. При этом они также находятся под постоянным контролем, то есть осуществляется жесткая проверка обоснованности их уровня, контролируются сметы по предприятию и цехам, потому что экономия или перерасход в части постоянных затрат также влияет на формирование прибыли.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного поступления оперативной информации не только внешнего характера (о состоянии рынка, спросе на продукцию, ценах и т.д.), но и внутреннего - о формировании затрат на производство и себестоимости продукции. Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам производства.

Система «директ - кастинг» является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат и ресурсов в зависимости от изменения объема производства, что позволяет гибко и оперативно принимать решение относительно нормализации финансового состояния предприятия.

Наиболее важные аналитические возможности маржинального анализа состоят в определении:

- действия операционного (производственного) рычага;

- безубыточного объема производства (порога рентабельности, окупаемости расходов) при заданных соотношениях цены, постоянных и переменных затрат;

- запаса финансовой прочности предприятия;

- необходимого объема продаж для получения заданной величины прибыли.

Проведение расчетов по методике маржинального анализа требует соблюдение ряда условий:

1. Необходимости деления издержек на две части переменные и постоянные.

2. Переменные затраты изменяются пропорционально объему производства (реализации) продукции.

3. Постоянные издержки не изменяются в пределах релевантного объема производства (реализации) продукции, то есть в диапазоне деловой активности предприятия, установленного исходя из производственной мощности предприятия и спроса на продукцию.

4. Тождество производства и реализации продукции в рамках рассматриваемого периода времени, то есть запасы готовой продукции (незавершенного производства) существенно не меняются.

5. Эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям в течение анализируемого периода.

6. Пропорциональность поступления объема реализованной продукции.

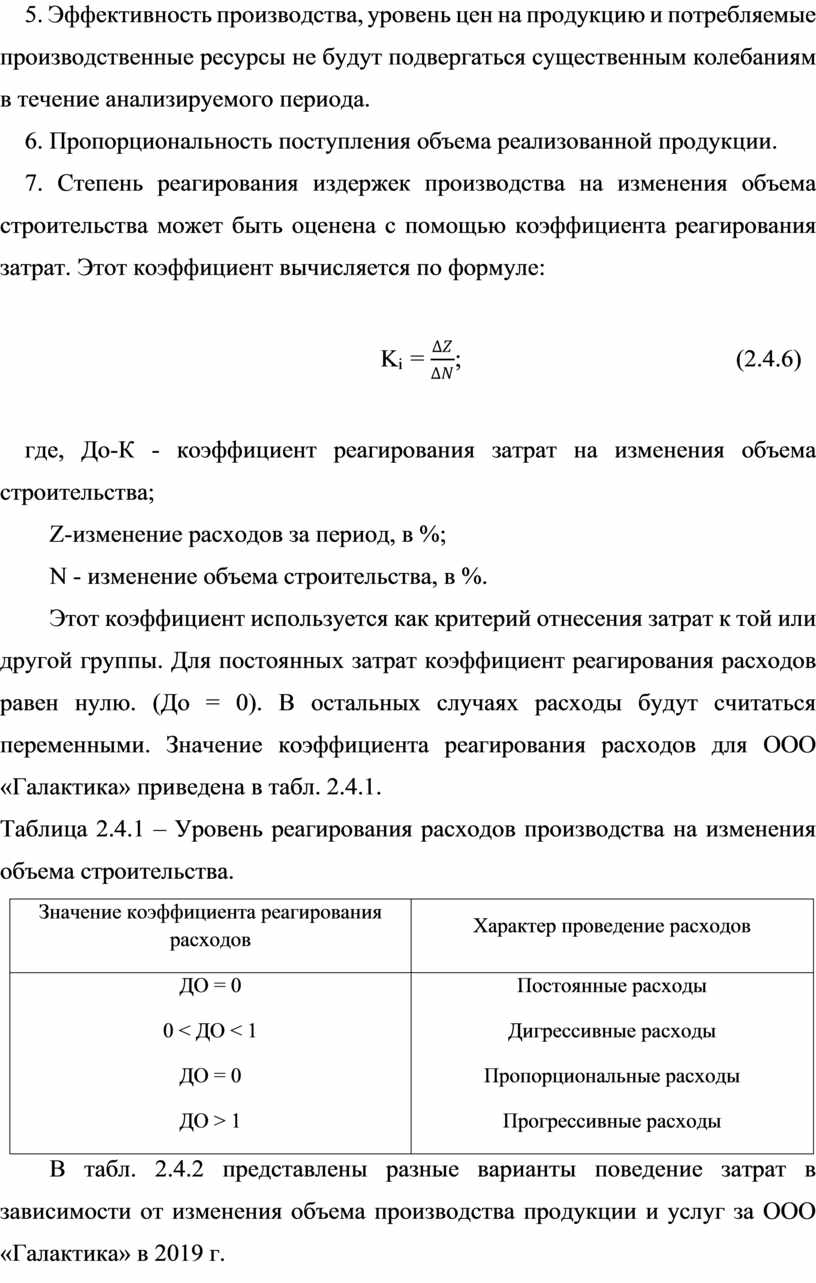

7. Степень реагирования издержек производства на изменения объема строительства может быть оценена с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

Ki =

![]() ;

(2.4.6)

;

(2.4.6)

где, До-К - коэффициент реагирования затрат на изменения объема строительства;

Z-изменение расходов за период, в %;

N - изменение объема строительства, в %.

Этот коэффициент используется как критерий отнесения затрат к той или другой группы. Для постоянных затрат коэффициент реагирования расходов равен нулю. (До = 0). В остальных случаях расходы будут считаться переменными. Значение коэффициента реагирования расходов для ООО «Галактика» приведена в табл. 2.4.1.

Таблица 2.4.1 – Уровень реагирования расходов производства на изменения объема строительства.

|

Значение коэффициента реагирования расходов |

Характер проведение расходов |

|

ДО = 0 0 < ДО < 1 ДО = 0 ДО > 1 |

Постоянные расходы Дигрессивные расходы Пропорциональные расходы Прогрессивные расходы |

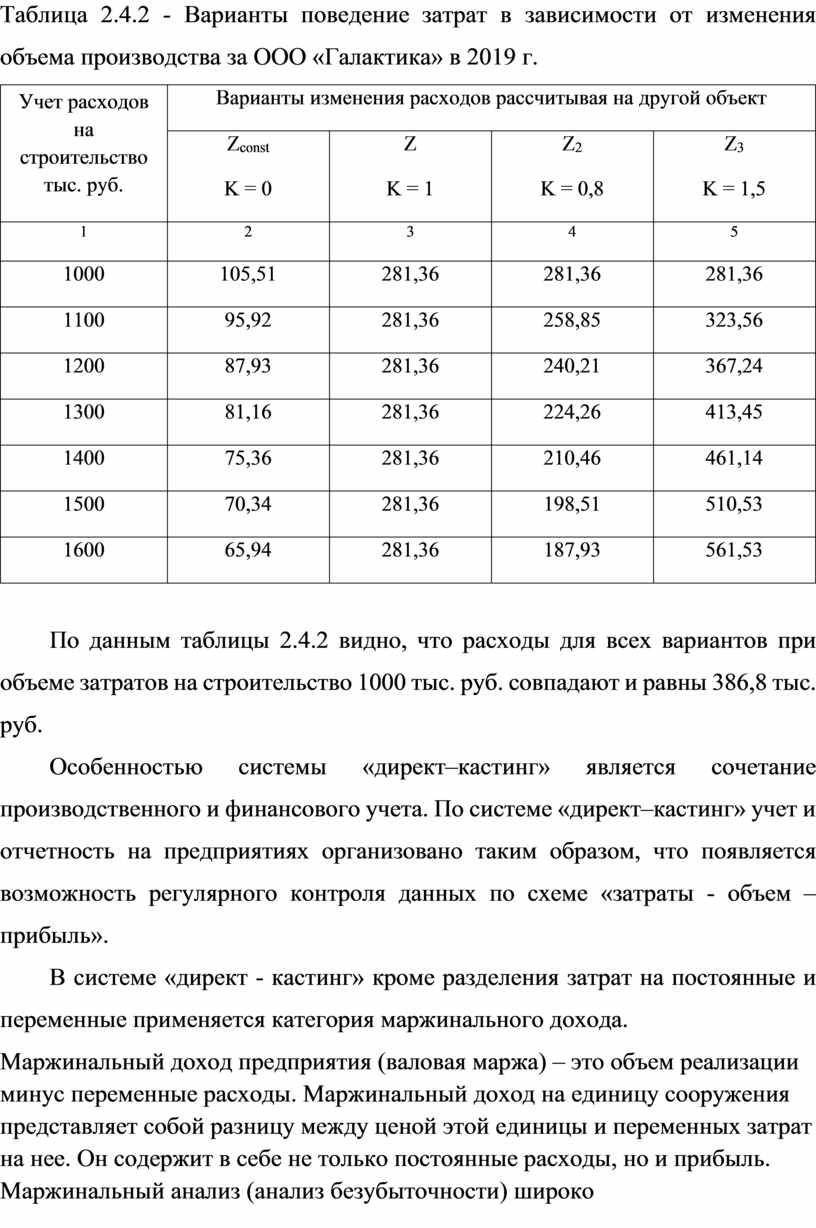

В табл. 2.4.2 представлены разные варианты поведение затрат в зависимости от изменения объема производства продукции и услуг за ООО «Галактика» в 2019 г.

Таблица 2.4.2 - Варианты поведение затрат в зависимости от изменения объема производства за ООО «Галактика» в 2019 г.

|

Учет расходов на строительство тыс. руб. |

Варианты изменения расходов рассчитывая на другой объект |

|||

|

Zconst K = 0 |

Z K = 1 |

Z2 K = 0,8 |

Z3 K = 1,5 |

|

|

1 |

2 |

3 |

4 |

5 |

|

1000 |

105,51 |

281,36 |

281,36 |

281,36 |

|

1100 |

95,92 |

281,36 |

258,85 |

323,56 |

|

1200 |

87,93 |

281,36 |

240,21 |

367,24 |

|

1300 |

81,16 |

281,36 |

224,26 |

413,45 |

|

1400 |

75,36 |

281,36 |

210,46 |

461,14 |

|

1500 |

70,34 |

281,36 |

198,51 |

510,53 |

|

1600 |

65,94 |

281,36 |

187,93 |

561,53 |

По данным таблицы 2.4.2 видно, что расходы для всех вариантов при объеме затратов на строительство 1000 тыс. руб. совпадают и равны 386,8 тыс. руб.

Особенностью системы «директ–кастинг» является сочетание производственного и финансового учета. По системе «директ–кастинг» учет и отчетность на предприятиях организовано таким образом, что появляется возможность регулярного контроля данных по схеме «затраты - объем – прибыль».

В системе «директ - кастинг» кроме разделения затрат на постоянные и переменные применяется категория маржинального дохода.

Маржинальный доход предприятия (валовая маржа) – это объем реализации минус переменные расходы. Маржинальный доход на единицу сооружения представляет собой разницу между ценой этой единицы и переменных затрат на нее. Он содержит в себе не только постоянные расходы, но и прибыль. Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Это эффективный метод решения взаимосвязанных задач, что отслеживает зависимость финансовых результатов бизнеса от затрат и объемов производства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.