Поделиться

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. СУЩНОСТЬ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ

1.1 Определение и основные характеристики проектного финансирования

1.2 Основные методы структурированного проектного финансирования

Глава 2. ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА СТРУКТУРУ КАПИТАЛА ПРОЕКТНОЙ КОМПАНИИ ПРИ ПРОЕКТНОМ ФИНАНСИРОВАНИИ

2.1 Определение факторов структуры капитала и гипотезы исследования

2.2 Характеристика выборки и переменных

Глава 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ В РОССИИ..

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

В настоящее время в России реализуется огромное количество инвестиционных проектов, которые являются основной стратегического развития хозяйствующих субъектов. Более того, тем самым данные проекты фактически являются базой экономического развития всей страны, ведь будучи рычагом движения и развития частного сектора, способствуют устойчивому развитию на макроэкономическом уровне.

Это также подтверждает и то, что в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2025 года одним из наиболее приоритетных направлений является «создание высококонкурентной институциональной среды, стимулирующей предпринимательскую активность и привлечение капитала в экономику».

Однако в последние годы имеет место формирование неблагоприятного фона вокруг российской экономики в связи с политическим воздействием ряда стран и введением санкций. Результатом этих событий стало ухудшение инвестиционного климата в России, увеличение неопределенности в работе бизнеса. Поэтому особенно актуальным является вопрос преодоления подобных кризисных последствий и создания взаимовыгодных экономических связей между хозяйствующими субъектами. Этого можно достичь, используя механизм проектного финансирования как способ привлечения капитала в инвестиционный проект, который позволяет рационально распределить риски между участниками проекта. Структурированное проектное финансирование подразумевает использование различных источников финансирования проекта и имеет устоявшиеся на практике методы. Понимание особенностей данного способа финансирования всеми его участниками позволит выбрать подходящую структуру капитала инвестиционного проекта, распределить риски между ними и достичь требуемых показателей эффективности.

Вопрос определения структуры капитала фирмы уже давно поднимается различными исследователями. При этом принятие решения о структуре капитала компании, участвующей в проектном финансировании, имеет несколько иную специфику, так как соотношение собственного и заемного капитала такой компании определяется еще на предыинвестиционной стадии. Структура капитала проектной компании оказывает прямое влияние на дальнейшую реализацию проекта, поэтому исследование факторов, влияющих на нее, несомненно является актуальной темой.

Таким образом, цель исследования – разработка практических рекомендаций по определению проектной компанией структуры капитала.

Объектом исследования в данной работе является структура капитала проектной компании. Предметом исследования – факторы, влияющие на структуру капитала проектной компании.

Для достижения цели поставлены следующие задачи:

1) проанализировать сущность проектного финансирования и выявить наиболее полное его определение,

2) определить понятие «структурированное проектное финансирование»,

3) проанализировать теоретические основы и методы проектного финансирования,

4) выявить основные факторы, влияющие на выбор проектной компанией структуры капитала и сформулировать гипотезы исследования,

5) исследовать влияние факторов на структуру капитала проектной компании,

6) разработать рекомендации по определению проектной компанией структуры капитала на основе результатов исследования.

Курсовая работа состоит из введения трех глав, заключения и списка литературы.

Первая сделка, имеющая статус проектного финансирования, была осуществлена в 1930-е годы в США в штате Техас – компания привлекала капитал для проекта нефтедобывающей промышленности [20, с.83]. В России проектное финансирование появилось в 1990-е годы и к настоящему времени реализуется многими крупными коммерческими банками страны.

Проектное финансирование - инструмент, который представляет интерес как для научных исследований, так и для финансовых институтов и организаций, реализующих его на практике. Поэтому существует множество его дефиниций.

П. Невитт определяет проектное финансирование как «финансирование отдельной хозяйственной единицы, при котором кредитор готов на начальном этапе рассматривать финансовые потоки и доходы этой хозяйственной единицы как источник формирования фондов, из которых будет производиться погашение займа, и активы этой хозяйственной единицы как дополнительное обеспечение по займу».

Согласно Э. Йескомбу: «проектное финансирование – это метод привлечения долгосрочного заемного финансирования для крупных проектов посредством «финансового инжиниринга», основанный на займе под денежный поток, создаваемый только самим проектом».

Дж. Финнерти приводит следующее определение: «проектное финансирование – это финансирование на безресурсной или ограниченно-ресурсной основе экономически обособленного проекта капитального инвестирования, в котором инвесторы преимущественно ориентируются на денежный поток проекта в качестве источника обслуживания долгов и получения отдачи с вложенного капитала».

И. Никонова предлагает рассматривать проектное финансирование как «мультиинструментальную форму финансирования специально созданной для реализации проекта компании (SPV), при которой будущие денежные потоки проекта являются основным обеспечением возврата заемных средств и выплаты доходов инвесторам».

Таким образом, можно отметить, что не существует единой общепринятой дефиниции проектного финансирования. Все они базируются на тех или иных отличительных чертах этого инструмента, которые являются главными по мнению различных авторов. В целях формулирования рабочего определения проектного финансирования для данной работы необходимо выделить эти черты.

Главные особенности проектного финансирования:

1) оно нацелено на конкретный обособленный проект, для реализации которого создается юридическое лицо – компания специального назначения (SPV – special purpose vehicle / SPE - special purpose entity / SPC – special purpose company), иначе – проектная компания,

2) участие в предынвестиционной стадии проекта принимают не только инвесторы и заимодавцы, но и другие участники проекта

3) обычно применяется для нового проекта, а не уже созданного бизнеса [20, с.118],

4) является структурным продуктом,

5) величина долга, как правило, превышает величину собственного капитала,

6) при обслуживании долга заимодавцы рассчитывают скорее на будущую прибыль от проекта, чем на стоимость активов или анализ финансовых результатов

7) при получении заемных средств инвесторы либо не предоставляют гарантий совсем, либо они ограничены (гарантиями выступают контракты проектной компании, лицензии и др.), т.е. финансирование бывает либо безресурсное, либо ограниченно-ресурсное,

8) долг проектного финансирования полностью выплачивается к завершению проекта.

На основании вышесказанного предлагается следующее определение проектного финансирования: «Проектное финансирование – это способ привлечения финансирования для проекта, предполагающий использование финансового инжиниринга и создание компании специального назначения, при котором заимодавцы участвуют в распределении рисков проекта, предоставляют капитал в условиях отсутствия или ограниченных гарантий и ориентируются на будущий денежный поток этого проекта в качестве источника обслуживания долга».

Проектное финансирование – это отличный пример того, как структура капитала влияет на управление и стоимость активов компании. Необходимость принятия решений по структуризации финансирования проекта влечет за собой особую важность грамотного управления рисками проекта.

Финансовый рычаг имеет «дисциплинирующую» роль для менеджеров проектной компании, так как высокая доля долга в структуре капитала помогает предотвратить как неправомерную растрату свободного денежного потока, так и посягательство на финансовые ресурсы со стороны других менеджеров

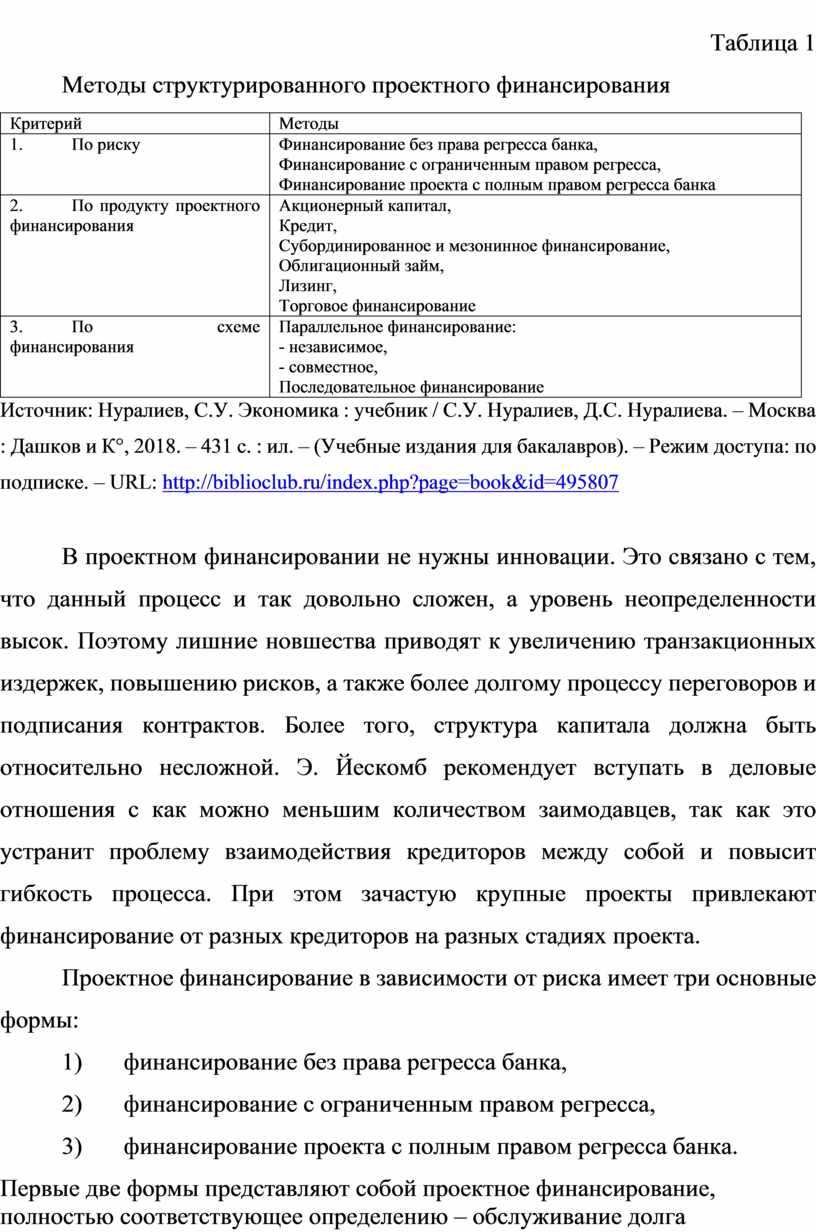

Особенности проектного финансирования относительно структуры капитала заключаются не только в высоком финансовом рычаге, но и методах такого финансирования. Поиск оптимальной структуры капитала возможен только после исследования таких устоявшихся схем (см. таблицу 1).

Таблица 1

Методы структурированного проектного финансирования

|

Критерий |

Методы |

|

1. По риску |

Финансирование без права регресса банка, Финансирование с ограниченным правом регресса, Финансирование проекта с полным правом регресса банка |

|

2. По продукту проектного финансирования |

Акционерный капитал, Кредит, Субординированное и мезонинное финансирование, Облигационный займ, Лизинг, Торговое финансирование |

|

3. По схеме финансирования |

Параллельное финансирование: - независимое, - совместное, Последовательное финансирование |

Источник: Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. – Москва : Дашков и К°, 2018. – 431 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495807

В проектном финансировании не нужны инновации. Это связано с тем, что данный процесс и так довольно сложен, а уровень неопределенности высок. Поэтому лишние новшества приводят к увеличению транзакционных издержек, повышению рисков, а также более долгому процессу переговоров и подписания контрактов. Более того, структура капитала должна быть относительно несложной. Э. Йескомб рекомендует вступать в деловые отношения с как можно меньшим количеством заимодавцев, так как это устранит проблему взаимодействия кредиторов между собой и повысит гибкость процесса. При этом зачастую крупные проекты привлекают финансирование от разных кредиторов на разных стадиях проекта.

Проектное финансирование в зависимости от риска имеет три основные формы:

1) финансирование без права регресса банка,

2) финансирование с ограниченным правом регресса,

3) финансирование проекта с полным правом регресса банка.

Первые две формы представляют собой проектное финансирование, полностью соответствующее определению – обслуживание долга обеспечивается только за счет денежного потока и активов самого проекта или, в случае ограниченного регресса, – существует ограниченное обеспечение. Проектное финансирование с ограниченным правом регресса банка на заемщика наиболее распространено в мировой практике [11, с.197], так как позволяет рационально распределить риски между участниками проекта. Финансирование проекта без какого-либо обеспечения может осуществляться в странах с высоким уровнем политической стабильности, в условиях невысоких рисков самого проекта, и сбыта его продукции.

Финансирование проекта с полным правом регресса банка, по сути, являет собой традиционный банковский кредит. Такой метод чаще применяется в случае предоставления экспортного кредита или если проект не будет приносить доход.

Продукт проектного финансирования может иметь форму не только акционерного капитала или кредита (в том числе субординированного, по которому выплата обязательств осуществляется после погашения другого «старшего» долга), но и других инструментов: облигаций, мезонинного финансирования, лизинга или торгового финансирования.

Облигации используются для привлечения финансирования на небанковском рынке. Разместив облигации, проектная компания принимает на себя обязательства по выплате инвесторам номинальной стоимости ценной бумаги, а также процентов (купона) в установленные сроки.

Мезонинное финансирование представляет собой разновидность субординированного, при котором к проекту привлекаются третьи лица в виде институциональных инвесторов. Особенностью субординированного финансирования в общем смысле является дороговизна кредита, так как он в основном привлекается в условиях нехватки собственных средств для получения традиционной формы проектного финансирования. Таким образом, заимодавец принимает повышенные риски и, соответственно, увеличивает процентную ставку по сравнению со «старшим» долгом. Данный вид финансирования не распространен в России, так как субординированные кредиты могут выдаваться только Центральным банком РФ коммерческим банкам. Для финансирования проекта подобным образом субординированный кредит может предоставляться иностранной компании, которая в свою очередь выдаст заем российской проектной компании.

Посредством лизингового финансирования заемщик (лизингополучатель) получает оборудование для проекта, обязуясь выплачивать лизинговые платежи (арендную плату) заимодавцу (лизингодателю), который приобретает в ходе реализации договора лизинга в собственность это имущество. При этом аренда оборудования рассматривается именно как способ привлечения финансирования, а не типовой имущественный лизинг, и предоставляется в случаях, если компания не может изыскать денежные средства другим способом. Гарантией лизингодателю служит стоимость имущества. Договором может предусматриваться переход прав собственности на предмет лизинга проектной компании. Такая форма финансирования «не подходит для нормальной ситуации проектного финансирования» [9, с.45]. Тем не менее, она имеет преимущество в ряде стран (США, Великобритании) в виде налоговой льготы благодаря возможности использования ускоренной амортизации оборудования. Данные льготы будут скорее использоваться лизингодателем, так как на начальных этапах проекта, как правило, не происходит получения налогооблагаемой прибыли. Поэтому проектная компания может рассчитывать на снижение ставки лизинговых платежей.

Торговое финансирование предоставляется поставщиком или подрядчиком по проекту. Заимодавец в силу своей специализации имеет дополнительную информацию о товаре или услуге, которую он поставляет. Благодаря ей, он может быть осведомлен о рисках больше, чем, к примеру, банк или инвестор, предоставляющие денежные средства, и поэтому предоставить финансирование на лучших условиях для заемщика. Очевидными выгодами для заимодавца станут увеличение продаж, а также получаемый процент с проектной компании. Более того, таким образом возможен выход на новые рынки, улучшение репутации за счет участия в проекте высокой важности или проекте, имеющем общественный резонанс.

В случае привлечения к проекту нескольких заимодавцев могут быть применены две типовые схемы финансирования: параллельная и последовательная.

При параллельном финансировании каждый кредитор либо заключает соглашение с проектной компанией и предоставляет денежные средства независимо от других, либо кредиторы действуют совместно (такое финансирование еще называют совместным) и предоставляют финансирование единым пулом [18, с.140]. Кредиторы образуют синдикат (консорциум), в котором выбирается старший банк (банк-агент, банк-инициатор), выполняющий функции привлечения остальных банков в синдикат, распределения рисков между ними, а также осуществления функции контроля должника за комиссию. Синдицированные кредиты обычно используется для финансирования особо крупных проектов.

Последовательная схема финансирования заключается в том, что старший банк консорциума может предоставить полное запрошенное проектной компанией финансирование для проекта, а затем передать требования по данным обязательствам другим лицам: банкам, входящим в консорциум или сторонней компании, используя механизм секьюритизации. Эта компания в свою очередь после покупки дебиторской задолженности банка выпускает ценные бумаги под обязательства проектной компании и находит инвесторов.

Говоря о структуре капитала, стоит отметить также еще одну схему привлечения финансирования, при которой заимодавец на определенное договором время имеет долевое участие в проектной компании [19, с.149]. По истечении этого периода инвесторы выкупают долю заимодавца по заранее определенной цене. Такой механизм участия в уставном капитале позволяет заимодавцам снизить риски финансирования проекта.

На требования заимодавцев относительно величины долга при проектном финансировании, прежде всего, влияет предсказуемость денежного потока. Если проект будет реализовываться на высококонкурентном рынке или рынке не стабильном, то может быть очень сложно представить оценки по выручке проекта, которые исполнятся с высокой вероятностью. Высокая неопределенность приводит к тому, что заимодавцы требуют большей доли собственных средств в структуре капитала проекта, чем было бы запрошено в условиях более низких рисков. Также банки могут иметь собственную методику предоставления проектного финансирования в зависимости от типа проекта. Тип проекта определяется по ряду параметров (к примеру: наличие соглашения на производство продукции, отрасль и др.)

Итак, проектное финансирование – высокорисковое по своей сути, поэтому в схемах проектного финансирования участвует множество участников, распределяющих риски посредством контрактных отношений. Проектные, финансовые, страновые и риски форс-мажор не остаются рисками только проекта, но становятся рисками способа его финансирования.

Проектная компания не является классической организацией, которой посвящено множество исследований о структуре капитала. Тем не менее, для поиска ее оптимальной структуры капитала стоит использовать ряд классических детерминант и принять во внимание уже существующие концепции ее определения.

Основоположниками современной теории структуры капитала фирмы стали экономисты Модильяни и Миллер, определившие детерминанты структуры капитала у корпорации, действующей в условиях совершенного рынка. В дальнейшем предпосылка о совершенности рынка была снята и главенствующей стала компромиссная теория. Согласно ей, фирма определяет структуру капитала в зависимости от предельных издержек финансовой неустойчивости и предельных выгод от экономии на налогах.

Сторонники компромиссной теории являются последователями различных школ, которые имеют отличия по двум аспектам: временному и содержательному аспекту детерминант структуры капитала.

По временному аспекту – это статическая (Static Trade-Off Theory) и динамическая теории (Dynamic Trade-Off Theory). Статическая теория объясняет структуру капитала компании в рамках одного периода, в то время как динамическая рассматривает несколько периодов.

Первые работы, посвященные статической теории структуры капитала, были выпущены Х. ДеАнджело, Раджаном и Зингалесом. Ввиду того, что теории структуры капитала направлены на поиск оптимальной структуры финансирования компании, выбор динамической или статической модели очень существенен. Последователи статической теории считают, что оптимальная структура выбирается сразу в один момент времени, в то время как состояние такого оптимума у действующей на рынке компании может меняться в динамике в зависимости от множества факторов как внешних, так и внутренних – накопление нераспределенной прибыли, изменение рыночных условий и др. Поэтому в большей части исследований оптимальной структуры капитала корпорации используется динамическая версия этой теории.

Однако применительно к ситуации проектного финансирования статическая модель подходит больше, чем динамическая. Компания еще на прединвестиционной стадии выбирает оптимальную структуру капитала, редко изменяя ее в дальнейшем. Таким образом, проектной компании не надо достигать оптимума структуры с течением времени.

По содержательному аспекту детерминант структуры капитала выделяют поведенческие концепции, агентскую концепцию, теорию отслеживания рынка, теорию порядка финансирования.

Одним из ключевых факторов, выделяемых в большинстве исследований структуры капитала, является размер компании. При этом под размером компании исследователи в основном понимают выручку компании или совокупные активы и используют в моделях их логарифм. Согласно компромиссной теории, чем крупнее компания, тем выше ее уровень долговой нагрузки, поскольку для крупных компаний заемное финансирование более доступно. Размер проекта косвенно отражает низкую вероятность банкротства компании, если исходить из предположения «too big to fail». Тем не менее, в исследованиях данной темы временами наблюдаются противоположные результаты. Так, на некоторых локальных рынках авторами наблюдается обратная зависимость между размером компании и уровнем долга [16 – рынок Индии].

В данном исследовании под размером компании мы будем понимать совокупную стоимость проекта ввиду того, что при получении финансирования проект еще не является прибыльным и не генерирует положительный денежный поток, а его оценка производится лишь по прогнозным значениям выручки и затрат. Кроме того, масштабные и капиталоемкие проекты – это отличительная черта проектного финансирования.

Таким образом, первая гипотеза следующая:

H1: при проектном финансировании чем крупнее проект, тем выше уровень долговой нагрузки.

Кроме размера компании исследователи вопроса структуры капитала в качестве традиционных детерминант обычно выделяют долю внеоборотных активов в совокупных активах, возможности роста и доходность совокупного капитала компании.

В данном исследовании, как Раджан и Зингалес, необходимо ограничить себя показателями, которые можно включить в модель благодаря наличию о них данных. Детали сделок проектного финансирования и показателей проекта, как правило, конфиденциальны. Ввиду специфики подобных сделок аналитикам важна информация об участниках проектного финансирования: их количество и статус (к примеру, есть ли государственное участие), распределение финансирования между спонсорами и кредиторами.

Анализом влияния подобных факторов в теории структуры капитала фирмы занимается агентская концепция. Агентские факторы впервые были введены в модель структуры капитала фирмы в работе Майерса. Ключевое положение агентской концепции состоит в том, что собственники фирмы не прибегают к заемным средствам, пока имеют возможность использовать свои. Проектное финансирование отличает как раз ограниченность в собственных средствах спонсоров. Для реализации крупномасштабных проектов спонсоры обычно не располагают таким большим объемом собственных средств и поэтому используют заемные. Между тем, проектное финансирование – высокорисковое мероприятие, и проект может иметь 100-процентное заемное финансирование. В таком случае акцент переходит с ограниченности средств спонсоров на специфику способа финансирования в виде контрактных взаимоотношений между участниками сделки.

Тем не менее, проектное финансирование в любом из его вариантов сходится с еще одним положением агентской концепции – собственники прибегают к выпуску акций только после того, как иссякли все виды заемного финансирования. Привлечение дополнительных средств в уставный капитал является наименее приемлемым вариантом для менеджмента компании, предпочтительнее для них заемный капитал.

Проектное финансирование выделяется среди других способов финансирования проекта количеством участников. Сложная контрактная структура повышает транзакционные издержки проекта, но снижает риски, распределяя их между участниками. Проектные компании обычно имеют от 1 до 7 спонсоров, аналогичная ситуация с кредиторами. М. Дженсен и В. Меклинг в своей работе ввели понятие агентских издержек внешнего собственного капитала (от инвесторов, не являющихся менеджментом в компании) и агентских издержек внешнего заемного капитала. Привлечение заемных средств они интерпретировали как дисциплинирующий фактор, снижающий агентские издержки.

Так как участники проектного финансирования наряду с размером проекта напрямую выражают специфику проектного финансирования было решено также включить в анализ данные по количеству спонсоров и кредиторов проекта и выявить имеют ли они влияние на уровень долга проектной компании.

Также в ситуации проектного финансирования отдельным агентским детерминантом можно выделить участие государства в сделке.

Участие государства в сделке значительно снижает риски проектного финансирования для других участников, что позволяет проектной компании взять на себя больший объем долговых обязательств, чем без участия государства. Поэтому выдвигается следующая гипотеза:

H2: при проектном финансировании государственное участие в сделке приводит к увеличению уровня долговой нагрузки.

Поведенческая концепция структуры капитала фирмы является сравнительно молодым направлением исследования этой темы. В данной концепции допускается нерациональное поведение экономических агентов. Широко распространена теория информационных каскадов, которая заключается в том, что экономические агенты путем копирования действий других участников рынка формируют некое стадное поведение без рационального анализа их мотивов. Так, фирмы могут копировать уровень долговой нагрузки лидера в отрасли, регионе, перенять наиболее часто используемую методику формирования структуры капитала. Ряд исследований подтверждает то, что компании выбирают уровень долговой нагрузки с учетом среднеотраслевых показателей.

Сделки проектного финансирования наиболее распространены лишь в ряде отраслей, прежде всего ввиду масштаба и капиталоемкости таких проектов. Основные отрасли - это телекоммуникации, возобновляемые источники энергии, энергетика, социальный сектор и оборонная промышленность, транспорт, нефтегазовый сектор, добыча полезных ископаемых, очистка воды.

Проектное финансирование используется во всем мире, но каждый регион имеет свои особенности в плане регулирования деятельности проектной, деятельности банковской, характера проектов и другие. Географически все проекты можно разделить, взяв за основу классификацию Всемирного банка и дополнив ее рядом стран, по 8 регионам: Африка, Европа и Центральная Азия, Латинская Америка и страны Карибского бассейна, Ближний Восток и Северная Африка, Северная Америка, Восточная Азия и Тихий океан, Южная Азия, Австралия и Океания.

Исходя из поведенческой концепции структуры капитала медианный уровень долговой нагрузки по региону или отрасли оказывает влияние на выбор компанией структуры капитала.

Поэтому третья и четвертая гипотезы исследования такие:

H3: при проектном финансировании уровень долговой нагрузки выше у компаний тех отраслей, в которых выше медианный уровень долговой нагрузки,

H4: при проектном финансировании уровень долговой нагрузки выше у компаний тех регионов, в которых выше медианный уровень долговой нагрузки.

Источником выборки стал Infrastructure Journal and Project Finance Magazine - онлайн-ресурс, который содержит самую крупную базу сделок проектного финансирования. После исключения сделок, по которым отсутствует необходимая информация, итоговая база стала составлять 8070 сделок проектного финансирования с 2012 по 2018 год.

Данная база содержит в себе следующую информацию:

1) название сделки,

2) доля заемных средств,

3) доля собственных средств,

4) стоимость проекта,

5) спонсоры проекта,

6) кредиторы проекта,

7) наличие ГЧП,

8) страна сделки,

9) отрасль,

10) год.

Показатель, влияние на который различных факторов мы будем анализировать, – это доля заемных средств (иначе уровень долговой нагрузки – зависимая переменная Debt Ratio). 39% выборки (3163 сделки) – это сделки со 100-% заемными средствами. Ввиду высокой асимметрии выборки данные сделки были исключены и проанализированы отдельно.

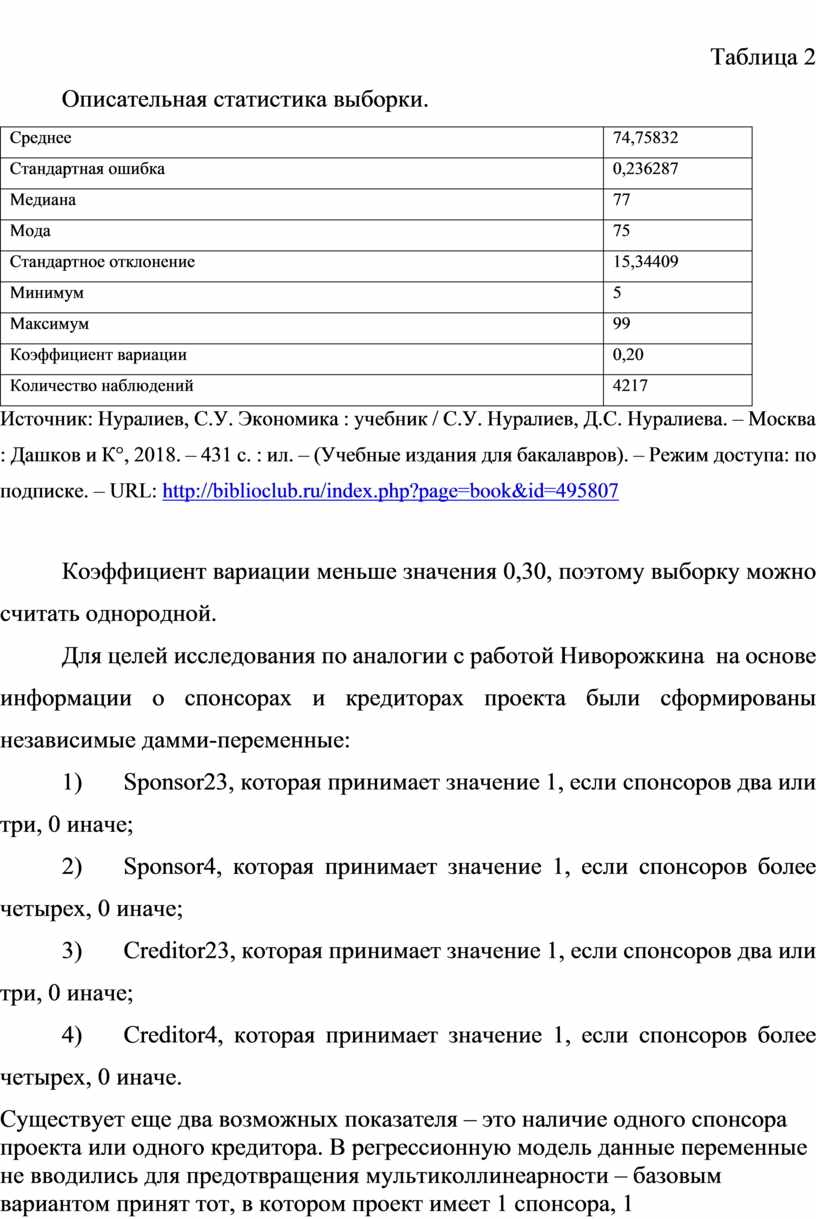

В таблице 2 представлена описательная статистика итоговой выборки.

Таблица 2

Описательная статистика выборки.

|

Среднее |

74,75832 |

|

Стандартная ошибка |

0,236287 |

|

Медиана |

77 |

|

Мода |

75 |

|

Стандартное отклонение |

15,34409 |

|

Минимум |

5 |

|

Максимум |

99 |

|

Коэффициент вариации |

0,20 |

|

Количество наблюдений |

4217 |

Источник: Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. – Москва : Дашков и К°, 2018. – 431 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495807

Коэффициент вариации меньше значения 0,30, поэтому выборку можно считать однородной.

Для целей исследования по аналогии с работой Ниворожкина на основе информации о спонсорах и кредиторах проекта были сформированы независимые дамми-переменные:

1) Sponsor23, которая принимает значение 1, если спонсоров два или три, 0 иначе;

2) Sponsor4, которая принимает значение 1, если спонсоров более четырех, 0 иначе;

3) Creditor23, которая принимает значение 1, если спонсоров два или три, 0 иначе;

4) Creditor4, которая принимает значение 1, если спонсоров более четырех, 0 иначе.

Существует еще два возможных показателя – это наличие одного спонсора проекта или одного кредитора. В регрессионную модель данные переменные не вводились для предотвращения мультиколлинеарности – базовым вариантом принят тот, в котором проект имеет 1 спонсора, 1 кредитора.

Ввиду большого количества стран в выборке было решено сформировать кластеры по регионам и использовать следующие дамми-переменные:

А) AFR = 1, если регион проекта Африка, 0 иначе;

Б) AUS = 1, если регион проекта Австралия и Океания, 0 иначе;

В) EAP = 1, если регион проекта Восточная Азия и Тихий океан, 0 иначе;

Г) EUR = 1, если регион проекта Европа и Центральная Азия, 0 иначе;

Д) LAT = 1, если регион проекта Латинская Америка и страны Карибского бассейна, 0 иначе;

E) MID = 1, если регион проекта Ближний Восток и Северная Африка, 0 иначе;

З) SAS = 1, если регион проекта Южная Азия, 0 иначе.

Базовым вариантом был принят показатель по Северной Америке – AMER, так как по региональной структуре он не выделяется по выборке.

Аналогично были сформированы дамми-переменные по отраслям проектов, базовым показателем стала энергетика - POWER:

1) TELECOM = 1, если отрасль проекта Телекоммуникации, 0 иначе;

2) RENEW = 1, если отрасль проекта Возобновляемые источники энергии, 0 иначе;

3) SOCIAL = 1, если проект относится к Социальному сектору и оборонной промышленности, 0 иначе

4) TRANSPORT = 1, если отрасль проекта Транспортная, 0 иначе;

5) OILGAS = 1, если отрасль проекта Нефтегазовая, 0 иначе;

6) MINING = 1, если проект относится к Добыче ископаемых, 0 иначе;

7) WATER = 1, если проект относится к Очистке воды, 0 иначе.

Кроме того, по ряду сделок содержится информация о нескольких регионах или нескольких отраслях, к которым относится сделка. Поэтому к регионам и отраслям были добавлены значения – «Международный проект» и «Межотраслевой проект» и, соответственно, дамми-переменные MULTI = 1, если проект международный, 0 иначе; MIXED = 1, если проект межотраслевой, 0 иначе.

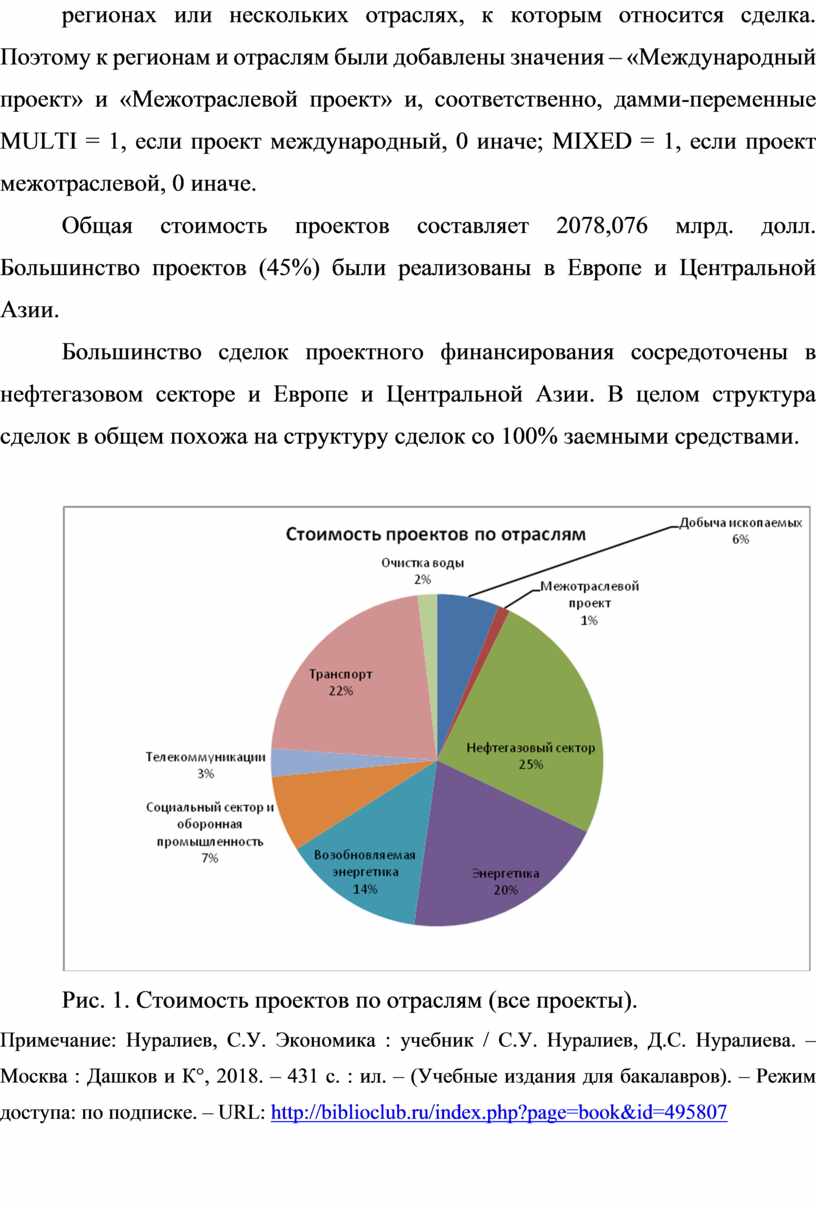

Общая стоимость проектов составляет 2078,076 млрд. долл. Большинство проектов (45%) были реализованы в Европе и Центральной Азии.

Большинство сделок проектного финансирования сосредоточены в нефтегазовом секторе и Европе и Центральной Азии. В целом структура сделок в общем похожа на структуру сделок со 100% заемными средствами.

Рис. 1. Стоимость проектов по отраслям (все проекты).

Примечание: Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. – Москва : Дашков и К°, 2018. – 431 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495807

.

Рис.2. Стоимость проектов по регионам (все проекты).

Примечание: Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. – Москва : Дашков и К°, 2018. – 431 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495807

Сделки проектного финансирования со 100% заемными средствами в формате ГЧП составляют лишь 0,6% от общего числа сделок ГЧП.

Средний размер проекта составляет 427,67 млн. долл., при этом минимальная стоимость проекта 0,58 млн. долл. и максимальная 20000 млн. долл.

Проектное финансирование достаточно хорошо развито в западных странах. В России проектным финансированием занимается небольшое количество кредитных организаций, которые чаще всего выбирают наиболее выгодные проекты для инвестирования.

Однако в условиях ухудшения внешнеполитической и экономической обстановки (снижения притока иностранных инвестиций, увеличения объема задолженности по ссудам и займам, полученным от нерезидентов и др.) реакцией на увеличение суверенных рисков и снижение возможностей использования традиционных источников финансирования стал рост сделок проектного финансирования. Так, за I квартал 2017 года объем таких сделок по сравнению с тем же периодом 2014 года вырос на 342,7% и составил 3,47 млрд. долл. [25]. Стоит учитывать, что данная статистика показывает ситуацию на рынке проектного финансирования до вступления в силу изменений в законодательстве РФ, которые позволят использовать методы проектного финансирования не только в зарубежной юрисдикции, но и в российском правовом поле.

Традиционно в литературе по поводу факторов, препятствующих развитию проектного финансирования в России, выделялись несовершенство законодательства и отсутствие государственного стимулирования.

Основными нормативными актами, которые регулируют область проектного финансирования в России, являются Гражданский кодекс РФ, Федеральные законы №102-ФЗ «Об ипотеке (залоге недвижимости)», № 208-ФЗ «Об акционерных обществах», №115-ФЗ «О концессионном соглашении», №14-ФЗ «Об обществах с ограниченной ответственностью» и ряд других.

Законом урегулирован такой метод структурированного финансирования как выпуск облигаций под залогом денежных требований, которые возникнут в результате реализации долгосрочного инвестиционного проекта. Срок инвестиционного проекта должен быть не менее трех лет. По аналогии с ипотечным агентом СОПФ освобождается от налогообложения доходов/расходов, связанных с уставной деятельностью. Правоприменительная практика реализации этих изменений в настоящее время еще формируется.

В конце 2017 года Правительством была утверждена Программа поддержки инвестиционных проектов, реализуемых на территории Российской Федерации, на основе проектного финансирования. Основная цель Программы – это «создание механизма поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования, способствующего увеличению объемов кредитования организаций реального сектора экономики на долгосрочных и льготных условиях». Согласно Программе валютой кредитов является российский рубль, уполномоченными банками могут быть российские кредитные организации и международные финансовые организации, соответствующие определенным критериям отбора, а процентная ставка по кредиту не должна превышать уровень ключевой ставки Центрального банка России плюс 1 процент годовых. Также по таким кредитам возможно предоставление государственных гарантии РФ.

Среди ключевых критериев отбора инвестиционных проектов можно выделить:

1) Расположение на территории Российской Федерации,

2) Полная стоимость должна быть не менее 1 млрд. рублей и не более 20 млрд. рублей,

3) Долг не должен превышать 80% полной стоимости инвестиционного проекта.

Для того чтобы попасть в Программу, проект должен пройти несколько ступеней отбора по разным ведомствам: от уполномоченного банка до Центрального банка.

Такая ситуация может расцениваться двояко. С одной стороны Программу можно назвать скорее «Программой поддержки банков» [55]. С другой – расценить как толчок к развитию проектного финансирования в России, начало которому положат крупнейшие банки страны. Встает вопрос: не логичнее бы было привлечь к Программе не просто крупнейшие банки, а те, которые имеют опытные подразделения проектного финансирования с квалифицированными сотрудниками, а координацию работ в рамках предложенной модели финансирования возложить на учреждение, имеющее большой опыт работы с инвестиционными проектами – Внешэкономбанк, а не Минэкономразвития?

В целом можно сказать, что утверждение Программы стало ярким примером государственного стимулирования проектного финансирования в стране как в развитии этих услуг в банках, так и в возможности получения доступа к финансовым ресурсам частного бизнеса. Доработку положений Программы будет необходимо производить уже в ходе практического применения с помощью рабочей группы специалистов в вопросах структурирования сделок и управления рисками. По состоянию на май 2019 года в Программе участвует 42 проекта. Средняя величина кредита составляет 5608 млн.руб., при этом минимальное значение кредита – это 800 млн.руб., а максимальное – 15976 млн. руб. Распределение проектов среди кредитных организаций следующее: Банк ВТБ – 10 проектов, Россельхозбанк – 8 проектов, Сбербанк России – 12 проектов, Альфа-банк – 1 проект, Газпромбанк - 7 проектов, Банк ФК Открытие – 2 проекта, Внешэкономбанк – 2 проекта. В основном это проекты транспортной, телекоммуникационной отрасли и сельского хозяйства.

На перспективы развития проектного финансирования в России также указывает наличие мощной ресурсной базы и масштабы страны. Россия имеет огромную потребность в инфраструктурных проектах, инвестиционных проектах топливно-энергетических и промышленных комплексов.

К факторам, которые препятствуют развитию проектного финансирования в России, можно отнести следующие:

1) состояние банковского сектора (чрезмерное количество банков, их низкая капитализация по сравнению с иностранными),

2) высокие темпы инфляции и экономическая нестабильность,

3) высокие политические риски (в том числе на уровне органов муниципальной власти),

4) неразвитость ранка корпоративных облигаций,

5) ограниченное число опытных банков, предоставляющих проектное финансирование.

В России существует положительный опыт использования механизмов финансового рынка для долгосрочного проектного финансирования, однако он больше представляется в виде отдельных примеров, а не системы. Так, в котировальных списках А1 и А2 «Московской Биржи» находятся облигации концессионера шести эмитентов на сумму 60,7 млрд. руб. В ломбардном списке Центрального Банка значатся облигации концессионера трех эмитентов.

Итак, в России проектное финансирование менее развито, чем в западных странах. Неразвитость финансового рынка, специфика банковской отрасли, высокие политические и макроэкономические риски – все это препятствует развитию данного способа финансирования в нашей стране. Тем не менее, государство начало принимать меры по стимулированию данного способа финансирования путем законодательного урегулирования аспектов проектного финансирования и введения Программы поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования.

В настоящем исследовании было сформулировано определение проектного финансирования: «Проектное финансирование – это способ привлечения финансирования для проекта, предполагающий использование финансового инжиниринга и создание компании специального назначения, при котором заимодавцы участвуют в распределении рисков проекта, предоставляют капитал в условиях отсутствия или ограниченных гарантий и ориентируются на будущий денежный поток этого проекта в качестве источника обслуживания долга».

Проектное финансирование отличается высокими рисками, которые распределяются между множеством участников этого процесса: инвестором, заимодавцем, поставщиками и подрядчиками, страховыми компаниями, покупателями, государством. Управление рисками должно быть комплексным и базироваться на принципе: «владелец риска – тот, кто способен управлять им наилучшим образом».

Структура капитала проектной компании предполагает высокую долю заемных средств. Уровень долговой нагрузки зависит от ряда факторов: размер проекта, наличие государственного участия, отрасль и регион проекта, количество участников, наличие контрактных соглашений с контрагентами и других.

В данной работе был произведен анализ базы сделок проектного финансирования, включающей в себя 8070 сделок, выявлен средний размер проекта, структура сделок проектного финансирования по отраслям, по регионам, количеству инвесторов и кредиторов, количество сделок с участием государства.

Кроме того, в ходе исследования влияния факторов на структуру капитала проектной компании состоялась проверка четырех гипотез. Все они были не отвергнуты, а именно:

H1: при проектном финансировании чем крупнее проект, тем выше уровень долговой нагрузки,

H2: при проектном финансировании государственное участие в сделке приводит к увеличению уровня долговой нагрузки,

H3: при проектном финансировании уровень долговой нагрузки выше у компаний тех отраслей, в которых выше медианный уровень долговой нагрузки,

H4: при проектном финансировании уровень долговой нагрузки выше у компаний тех регионов, в которых выше медианный уровень долговой нагрузки.

Использование этих закономерностей при определении структуры капитала проектной компании в сочетании с мероприятиями по управлению рисками проекта в части подписания контрактных соглашений с контрагентами может помочь инвесторам во взаимоотношениях с заимодавцами в условиях недостатка информации о практике сделок проектного финансирования в России и мире.

Несмотря на ухудшение инвестиционного климата в связи с введением санкций и снижение притока иностранных инвестиций, реальный сектор в Российской Федерации все еще имеет огромную потребность в инвестиционных проектах. Внутреннее проектное финансирование имеет большой потенциал развития в нашей стране, но для этого оно нуждается в государственном стимулировании. Первый шаг на пути уже сделан – это утверждение Программы поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования. Масштабы страны, состояние промышленных комплексов, потребности в инфраструктурных и социальных проектах – все это подтверждает необходимость реализации крупных инвестиционных проектов, во многих из которых напрямую заинтересовано и государство.

Список использованной литературы

I. Нормативные и правовые акты и законы

1. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019).

2. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020)

3. Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. в силу с 28.01.2020)

II. Специальная и учебная литература

4. Акмаева, Р.И. Экономика организаций (предприятий) : учебное пособие / Р.И. Акмаева, Н.Ш. Епифанова. – 2-е изд., испр. и доп. – Москва ; Берлин : Директ-Медиа, 2018. – 579 с. : ил., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=497454

5. Вяткин, В. Н. Финансовые решения в управлении бизнесом : учебно-практическое пособие / В. Н. Вяткин, В. А. Гамза, Д. Д. Хэмптон. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 325 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/437077

6. Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций: учебное пособие / Л.Т. Гиляровская, А.В. Ендовицкая. – Москва: Юнити, 2015. – 159 с. : схем. табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=436703

7. Екимова, К. В. Финансовый менеджмент: учебник для прикладного бакалавриата / К. В. Екимова, И. П. Савельева, К. В. Кардапольцев. — Москва : Издательство Юрайт, 2019. — 381 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/426175

8. Ендовицкий, Д. А. Корпоративный анализ: учебник для вузов / Д. А. Ендовицкий, Л. С. Коробейникова, И. В. Полухина. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 213 с Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://pay.urait.ru/bcode/447426

9. Елисеев, А.С. Экономика: учебник / А.С. Елисеев. – Москва : Дашков и К°, 2017. – 528 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=454064

10. Ефимова, Е.Г. Экономика: учебник / Е.Г. Ефимова. – 4-е изд., стер. – Москва : Флинта, 2018. – 392 с. : табл., граф. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=461003

11. Зайченко И.А. Оценка предпосылок формирования системы проектного финансирования коммерческих банков // Вестник Северо-Кавказского гуманитарного института. 2016. № 1 (17). С. 197-200.

12. Лукасевич, И. Я. Финансовый менеджмент в 2 ч. Часть 2. Инвестиционная и финансовая политика фирмы : учебник и практикум / И. Я. Лукасевич. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 304 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/438662

13. Нуралиев, С.У. Экономика : учебник / С.У. Нуралиев, Д.С. Нуралиева. – Москва : Дашков и К°, 2018. – 431 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=495807

14. Управление проектами : учебник и практикум для академического бакалавриата / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко ; под общей редакцией Е. М. Роговой. — Москва : Издательство Юрайт, 2019. — 383 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/431784

15. Поляков, Н. А. Управление инновационными проектами / Н. А. Поляков, О. В. Мотовилов, Н. В. Лукашов. — Москва : Издательство Юрайт, 2019. — 330 с. Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/433159

16. Ряховская А. Н. и др.; Банкротство и финансовое оздоровление субъектов экономики : монография / под редакцией А. Н. Ряховской. — Москва: Издательство Юрайт, 2019. — 153 с. — (Актуальные монографии). — ISBN 978-5-534-11475-1. — Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/445347

17. Рубцов, И.В. Анализ финансовой отчетности: учебное пособие / И.В. Рубцов. – Москва: Юнити, 2018. – 127 с.: табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=473286

18. Савостьянов Д.С. Сравнительный анализ современных методик анализа финансового состояния предприятия // Новая наука: Теоретический и практический взгляд. 2016. № 11-1. С. 140-143.

19. Финансовый менеджмент: учебник / Г. Б. Поляк [и др.] ; ответственный редактор Г. Б. Поляк. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 456 с. Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/444149

20. Федотова, М. А. Проектное финансирование и анализ: учебное пособие для бакалавриата и магистратуры / М. А. Федотова, И. А. Никонова, Н. А. Лысова. — Москва: Издательство Юрайт, 2019. — 144 с. Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://biblio-online.ru/bcode/433132

III. Интернет ресурсы

21. www.gks.ru - Федеральная служба государственной статистики РФ –

22. www.minfin.ru - Министерство финансов

23. https://www.rbc.ru

24. http://новости-россии.ru-an.info

25. http://www.ng.ru/economics/2018-05-24/1_7231_investicions.html Приток иностранных инвестиций в РФ сократился на 14%

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.