Поделиться

Практическое занятие 2

1. Тема: «Определение показателей использования оборотных средств»

2. Цель занятия: усвоение методики расчета структуры оборотных средств, показателей, оборачиваемости оборотных средств, норматива оборотных средств, суммы высвобожденных оборотных средств вследствие ускорения их оборачиваемости.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практических задач.

5.2. В соответствии с приложением А выполнить задания.

5.3. Составить отчет.

6. Контрольные вопросы.

6.1. . Что такое оборотные средства (оборотный капитал), из чего они состоят?

6.2. Структура оборотных средств.

6.3. Показатели оборачиваемости оборотных средств, их расчет.

6.4. Пути ускорения оборачиваемости оборотных средств.

7. Литература.

7.1 В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

7.2. Н.Л. Зайцев. «Экономика организации»; М.; Экзамен, 2000г

7.3. Н. А Сафронов. Экономика предприятия: учебник. - М.: Юристъ, 2001.

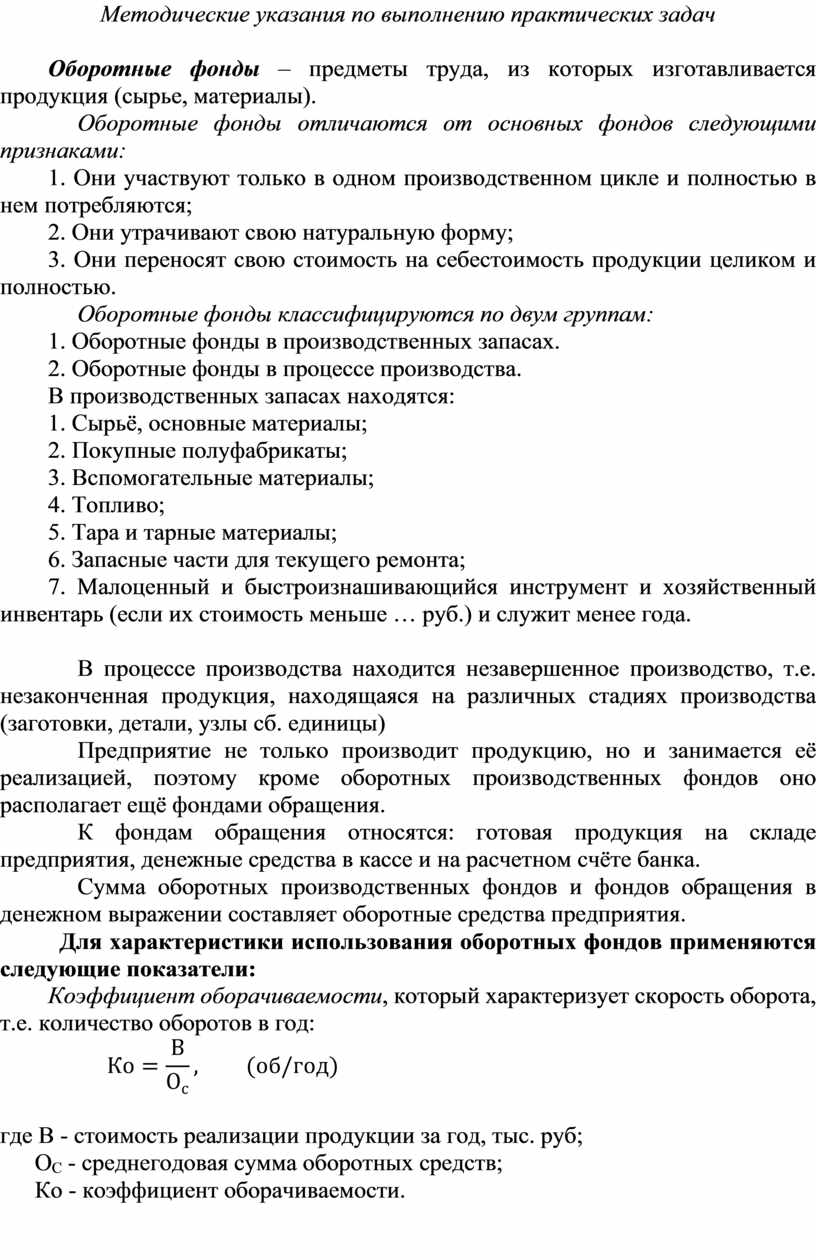

Методические указания по выполнению практическux задач

Оборотные фонды – предметы труда, из которых изготавливается продукция (сырье, материалы).

Оборотные фонды отличаются от основных фондов следующими признаками:

1. Они участвуют только в одном производственном цикле и полностью в нем потребляются;

2. Они утрачивают свою натуральную форму;

3. Они переносят свою стоимость на себестоимость продукции целиком и полностью.

Оборотные фонды классифицируются по двум группам:

1. Оборотные фонды в производственных запасах.

2. Оборотные фонды в процессе производства.

В производственных запасах находятся:

1. Сырьё, основные материалы;

2. Покупные полуфабрикаты;

3. Вспомогательные материалы;

4. Топливо;

5. Тара и тарные материалы;

6. Запасные части для текущего ремонта;

7. Малоценный и быстроизнашивающийся инструмент и хозяйственный инвентарь (если их стоимость меньше … руб.) и служит менее года.

В процессе производства находится незавершенное производство, т.е. незаконченная продукция, находящаяся на различных стадиях производства (заготовки, детали, узлы сб. единицы)

Предприятие не только производит продукцию, но и занимается её реализацией, поэтому кроме оборотных производственных фондов оно располагает ещё фондами обращения.

К фондам обращения относятся: готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счёте банка.

Сумма оборотных производственных фондов и фондов обращения в денежном выражении составляет оборотные средства предприятия.

Для характеристики использования оборотных фондов применяются следующие показатели:

Коэффициент оборачиваемости, который характеризует скорость оборота, т.е. количество оборотов в год:

![]()

где В - стоимость реализации продукции за год, тыс. руб;

ОС - среднегодовая сумма оборотных средств;

Ко - коэффициент оборачиваемости.

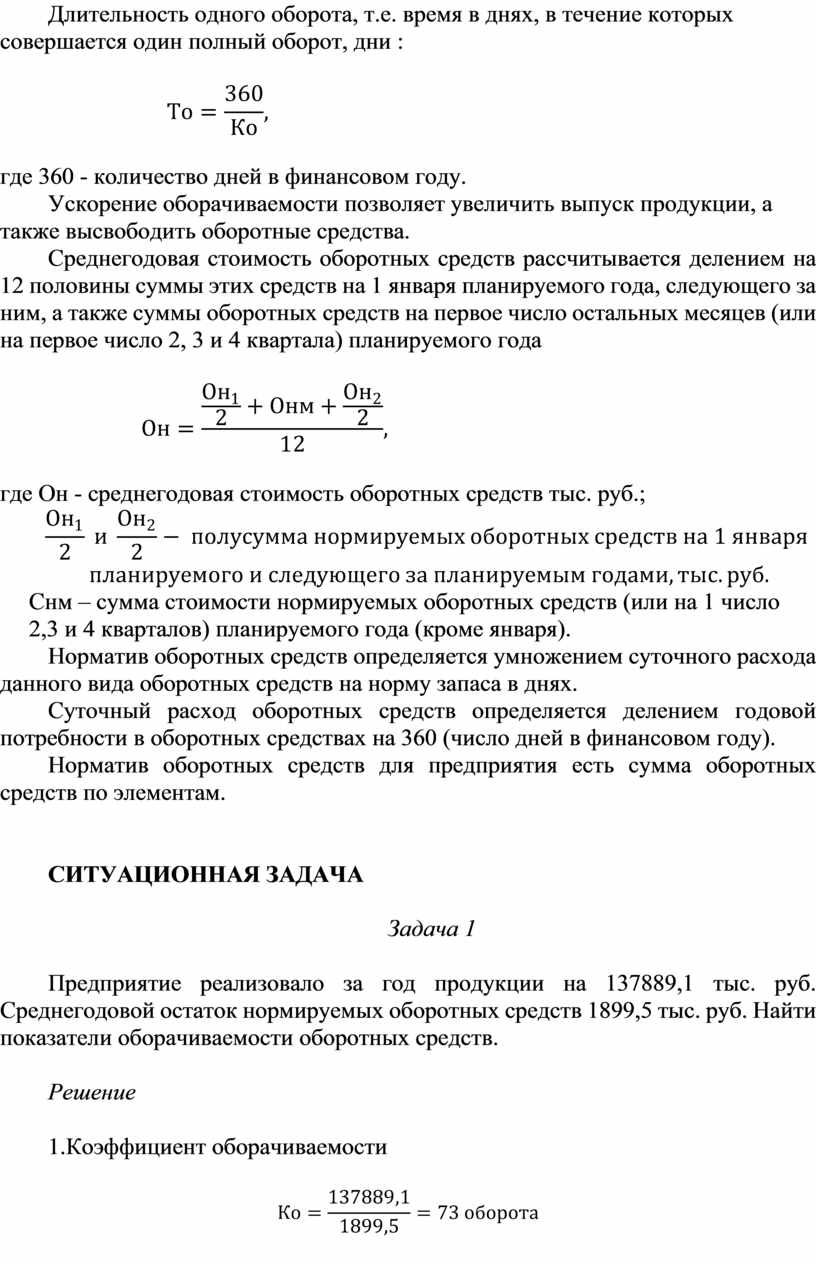

Длительность одного оборота, т.е. время в днях, в течение которых совершается один полный оборот, дни :

![]()

где 360 - количество дней в финансовом году.

Ускорение оборачиваемости позволяет увеличить выпуск продукции, а также высвободить оборотные средства.

Среднегодовая стоимость оборотных средств рассчитывается делением на 12 половины суммы этих средств на 1 января планируемого года, следующего за ним, а также суммы оборотных средств на первое число остальных месяцев (или на первое число 2, 3 и 4 квартала) планируемого года

где Он - среднегодовая стоимость оборотных средств тыс. руб.;

![]()

![]()

Снм – сумма стоимости нормируемых оборотных средств (или на 1 число

2,3 и 4 кварталов) планируемого года (кроме января).

Норматив оборотных средств определяется умножением суточного расхода данного вида оборотных средств на норму запаса в днях.

Суточный расход оборотных средств определяется делением годовой потребности в оборотных средствах на 360 (число дней в финансовом году).

Норматив оборотных средств для предприятия есть сумма оборотных средств по элементам.

СИТУАЦИОННАЯ ЗАДАЧА

Задача 1

Предприятие реализовало за год продукции на 137889,1 тыс. руб. Среднегодовой остаток нормируемых оборотных средств 1899,5 тыс. руб. Найти показатели оборачиваемости оборотных средств.

Решение

1.Коэффициент оборачиваемости

![]()

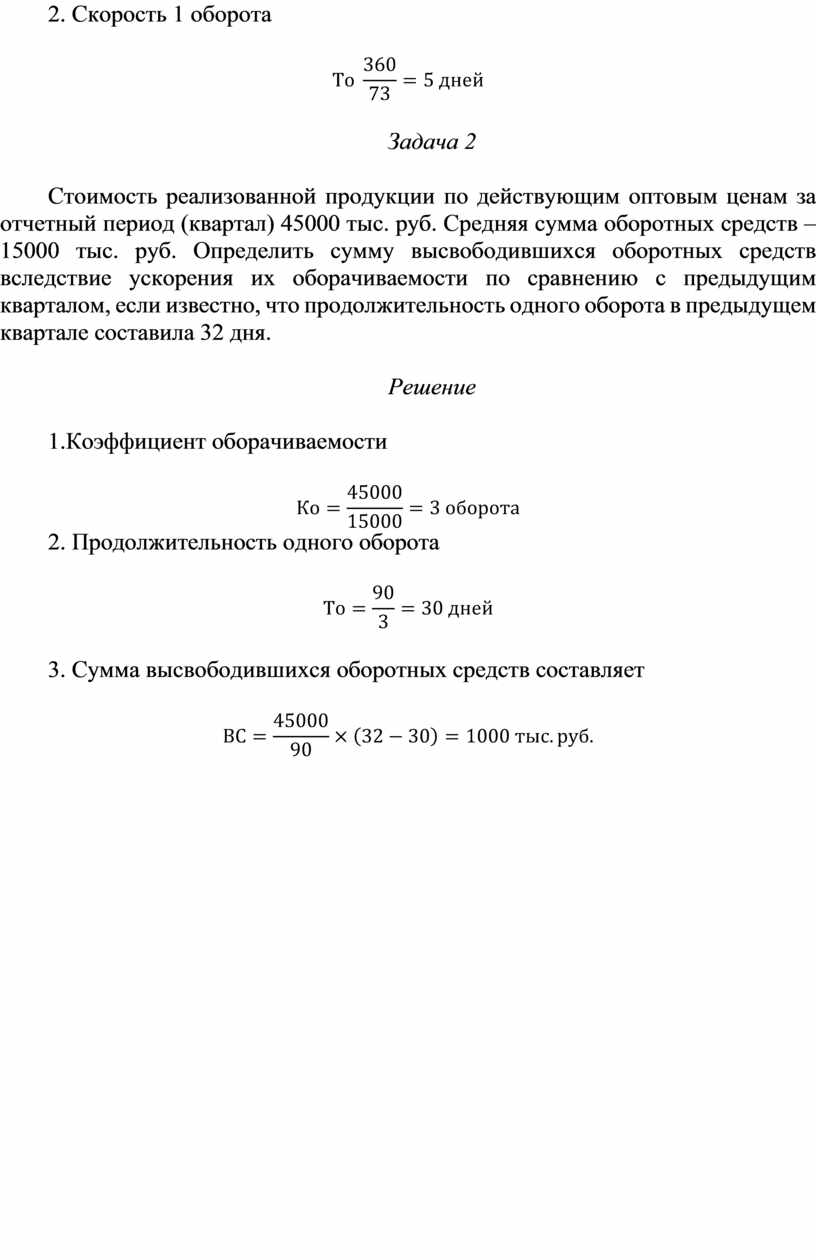

2. Скорость 1 оборота

![]()

Задача 2

Стоимость реализованной продукции по действующим оптовым ценам за отчетный период (квартал) 45000 тыс. руб. Средняя сумма оборотных средств – 15000 тыс. руб. Определить сумму высвободившихся оборотных средств вследствие ускорения их оборачиваемости по сравнению с предыдущим кварталом, если известно, что продолжительность одного оборота в предыдущем квартале составила 32 дня.

Решение

1.Коэффициент оборачиваемости

![]()

2. Продолжительность одного оборота

![]()

3. Сумма высвободившихся оборотных средств составляет

![]()

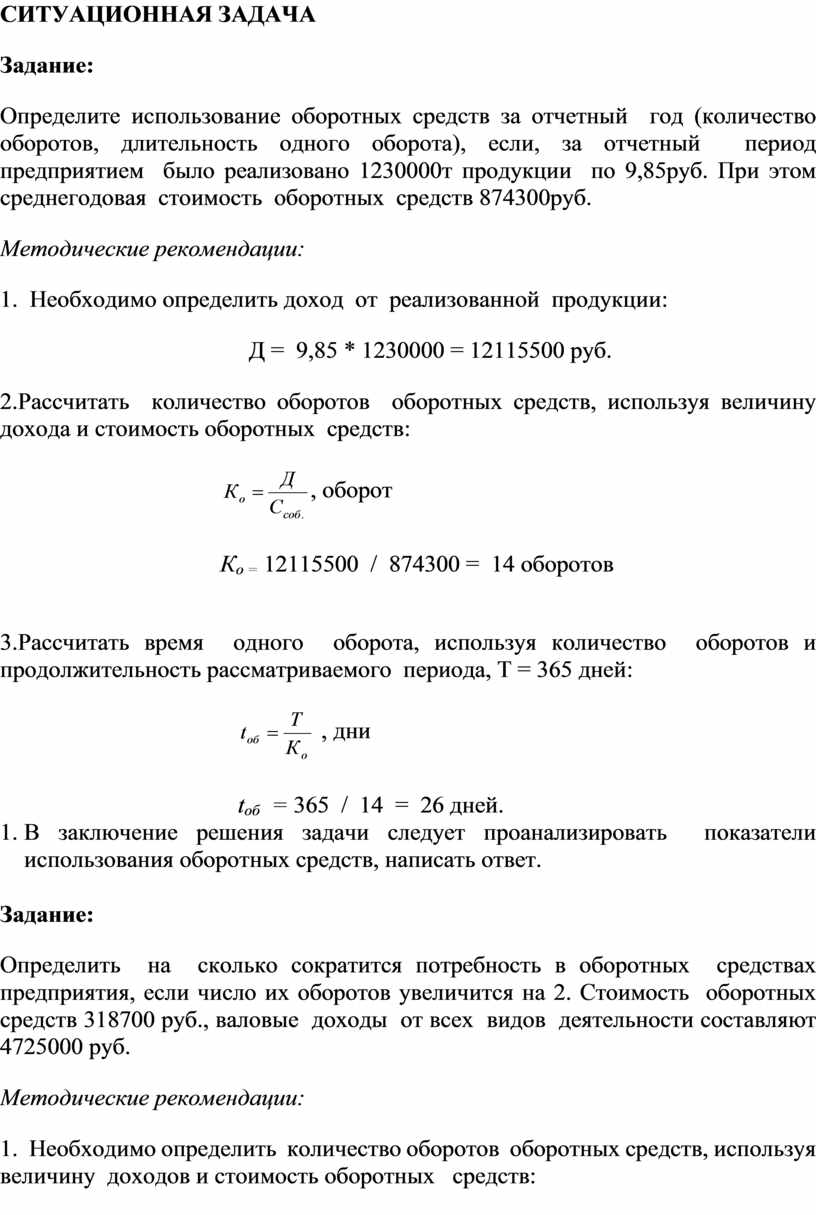

СИТУАЦИОННАЯ ЗАДАЧА

Задание:

Определите использование оборотных средств за отчетный год (количество оборотов, длительность одного оборота), если, за отчетный период предприятием было реализовано 1230000т продукции по 9,85руб. При этом среднегодовая стоимость оборотных средств 874300руб.

Методические рекомендации:

1. Необходимо определить доход от реализованной продукции:

Д = 9,85 * 1230000 = 12115500 руб.

2.Рассчитать количество оборотов оборотных средств, используя величину дохода и стоимость оборотных средств:

![]() , оборот

, оборот

Ко = 12115500 / 874300 = 14 оборотов

3.Рассчитать время одного оборота, используя количество оборотов и продолжительность рассматриваемого периода, Т = 365 дней:

![]() , дни

, дни

tоб = 365 / 14 = 26 дней.

1. В заключение решения задачи следует проанализировать показатели использования оборотных средств, написать ответ.

Задание:

Определить на сколько сократится потребность в оборотных средствах предприятия, если число их оборотов увеличится на 2. Стоимость оборотных средств 318700 руб., валовые доходы от всех видов деятельности составляют 4725000 руб.

Методические рекомендации:

1. Необходимо определить количество оборотов оборотных средств, используя величину доходов и стоимость оборотных средств:

![]() , оборот

, оборот

Ко = 4725000 / 318700 = 15 оборотов.

2.Рассчитать увеличение количества оборотов:

Ко1 = 15 + 2 = 17 оборотов

3.Рассчитать потребную величину оборотных средств при новом количестве оборотов, используя величину доходов:

Соб 1 = Д / Ко1 = 4725000 / 17 = 277940 руб.

3.Рассчитать стоимость высвобождения оборотных средств:

изменение Соб = Соб1 - Соб =277940 - 318700 = - 40800 руб.

4. В заключение решения задачи следует проанализировать влияние увеличения оборотов оборотных средств на величину потребности стоимости оборотных средств, а именно стоимость высвобождения оборотных средств, написать ответ.

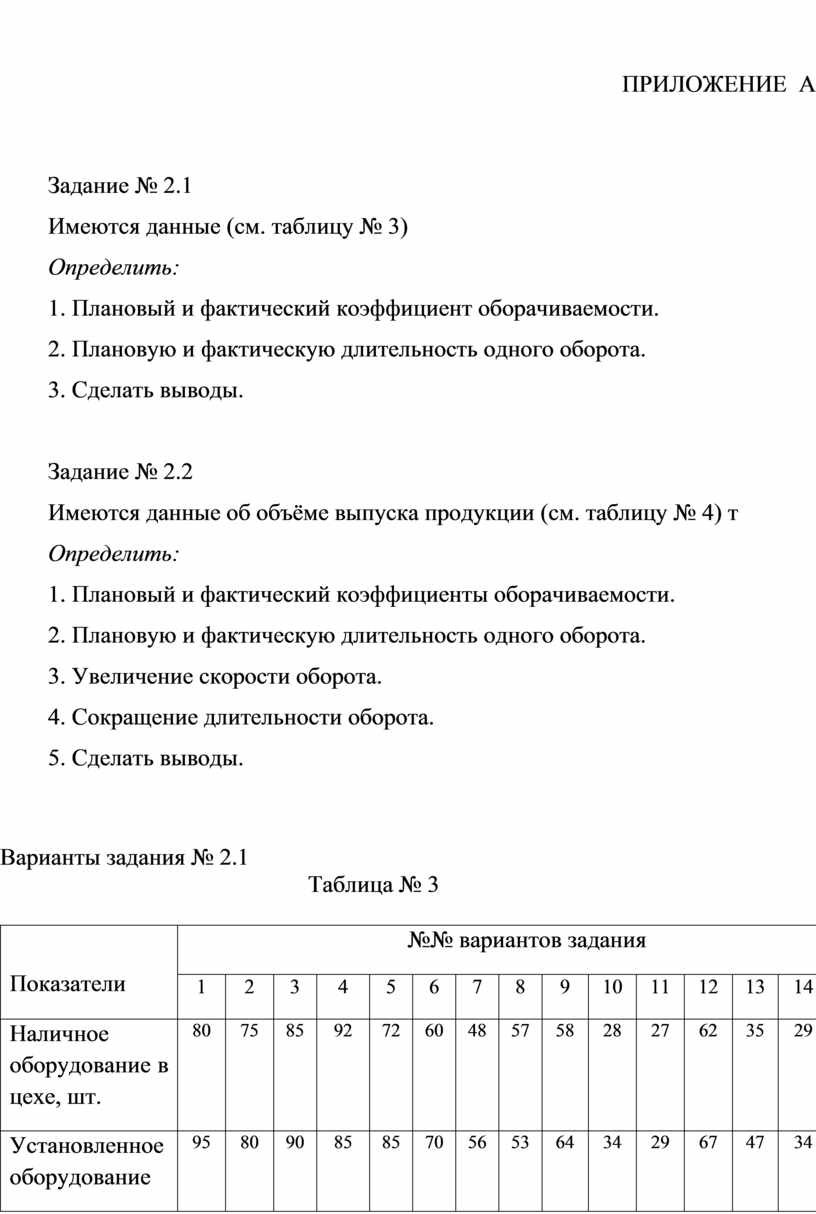

ПРИЛОЖЕНИЕ А

Задание № 2.1

Имеются данные (см. таблицу № 3)

Определить:

1. Плановый и фактический коэффициент оборачиваемости.

2. Плановую и фактическую длительность одного оборота.

3. Сделать выводы.

Задание № 2.2

Имеются данные об объёме выпуска продукции (см. таблицу № 4) т

Определить:

1. Плановый и фактический коэффициенты оборачиваемости.

2. Плановую и фактическую длительность одного оборота.

3. Увеличение скорости оборота.

4. Сокращение длительности оборота.

5. Сделать выводы.

Варианты задания № 2.1

Таблица № 3

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Наличное оборудование в цехе, шт. |

80 |

75 |

85 |

92 |

72 |

60 |

48 |

57 |

58 |

28 |

27 |

62 |

35 |

29 |

38 |

|

Установленное оборудование |

95 |

80 |

90 |

85 |

85 |

70 |

56 |

53 |

64 |

34 |

29 |

67 |

47 |

34 |

43 |

|

Оборотные средства /млн.руб./ |

10 |

8 |

9 |

10 |

8 |

7 |

8 |

9 |

10 |

6 |

7 |

8 |

9 |

5 |

7 |

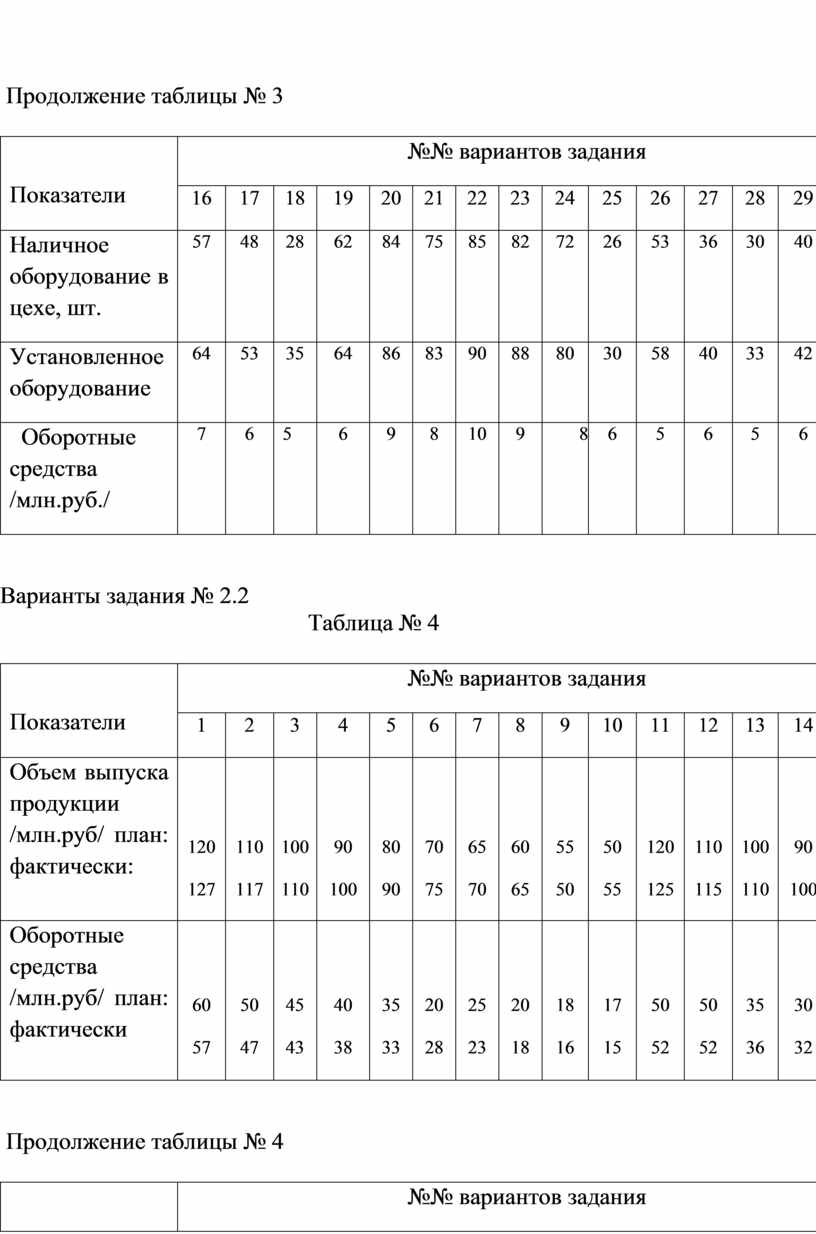

Продолжение таблицы № 3

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Наличное оборудование в цехе, шт. |

57 |

48 |

28 |

62 |

84 |

75 |

85 |

82 |

72 |

26 |

53 |

36 |

30 |

40 |

50 |

|

Установленное оборудование |

64 |

53 |

35 |

64 |

86 |

83 |

90 |

88 |

80 |

30 |

58 |

40 |

33 |

42 |

54 |

|

Оборотные средства /млн.руб./ |

7 |

6 |

5 |

6 |

9 |

8 |

10 |

9 |

8 |

6 |

5 |

6 |

5 |

6 |

7 |

Варианты задания № 2.2

Таблица № 4

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Объем выпуска продукции /млн.руб/ план: фактически: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

110 |

100 |

90 |

80 |

70 |

65 |

60 |

55 |

50 |

120 |

110 |

100 |

90 |

52 |

|

|

127 |

117 |

110 |

100 |

90 |

75 |

70 |

65 |

50 |

55 |

125 |

115 |

110 |

100 |

58 |

|

|

Оборотные средства /млн.руб/ план: фактически |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

50 |

45 |

40 |

35 |

20 |

25 |

20 |

18 |

17 |

50 |

50 |

35 |

30 |

9 |

|

|

57 |

47 |

43 |

38 |

33 |

28 |

23 |

18 |

16 |

15 |

52 |

52 |

36 |

32 |

10 |

|

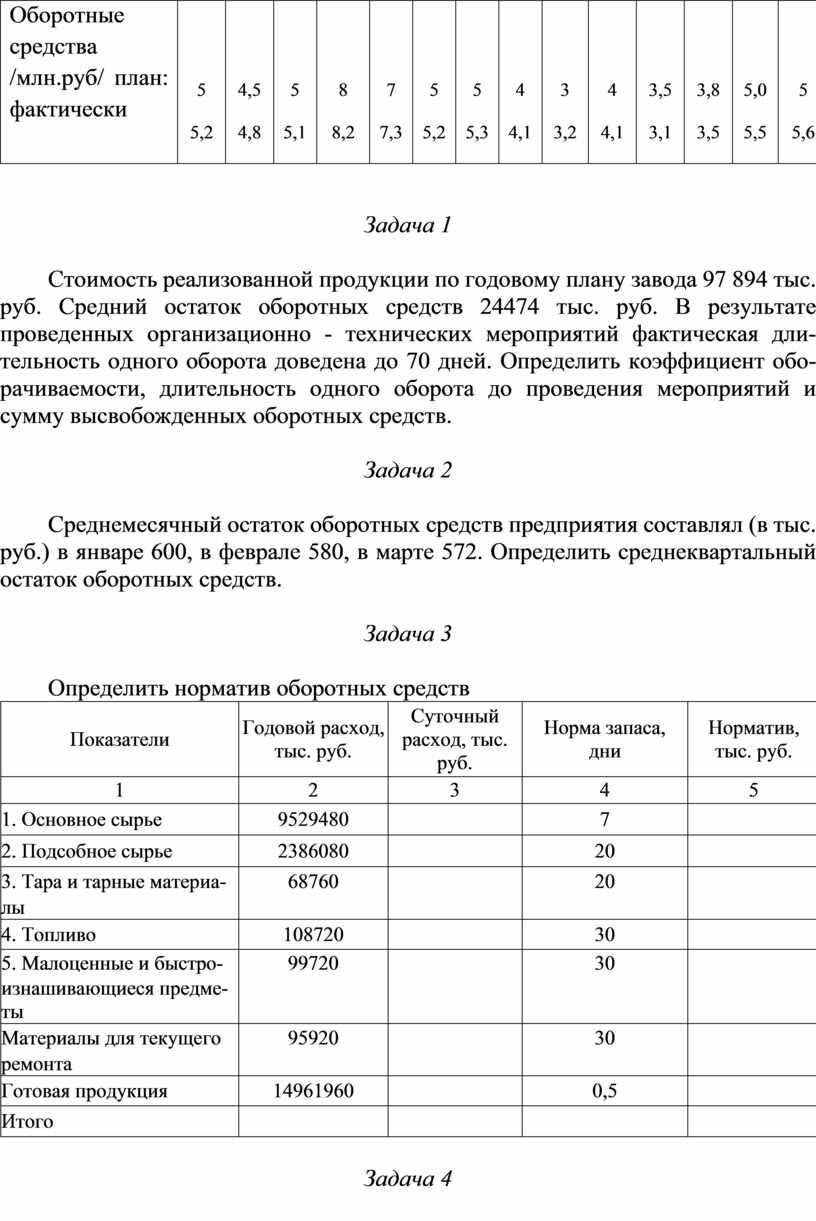

Продолжение таблицы № 4

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Объем выпуска продукции /млн.руб/ план: фактически: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

50 |

45 |

40 |

35 |

30 |

25 |

20 |

18 |

16 |

14 |

12 |

10 |

35 |

45 |

|

|

65 |

56 |

48 |

44 |

39 |

35 |

30 |

24 |

20 |

18 |

16 |

14 |

12 |

38 |

50 |

|

|

Оборотные средства /млн.руб/ план: фактически |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

4,5 |

5 |

8 |

7 |

5 |

5 |

4 |

3 |

4 |

3,5 |

3,8 |

5,0 |

5 |

9,5 |

|

|

5,2 |

4,8 |

5,1 |

8,2 |

7,3 |

5,2 |

5,3 |

4,1 |

3,2 |

4,1 |

3,1 |

3,5 |

5,5 |

5,6 |

10 |

|

Задача 1

Стоимость реализованной продукции по годовому плану завода 97 894 тыс. руб. Средний остаток оборотных средств 24474 тыс. руб. В результате проведенных организационно - технических мероприятий фактическая длительность одного оборота доведена до 70 дней. Определить коэффициент оборачиваемости, длительность одного оборота до проведения мероприятий и сумму высвобожденных оборотных средств.

Задача 2

Среднемесячный остаток оборотных средств предприятия составлял (в тыс. руб.) в январе 600, в феврале 580, в марте 572. Определить среднеквартальный остаток оборотных средств.

Задача 3

Определить норматив оборотных средств

|

Показатели |

Годовой расход, тыс. руб. |

Суточный расход, тыс. руб. |

Норма запаса, дни |

Норматив, тыс. руб. |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Основное сырье |

9529480 |

|

7 |

|

|

|

2. Подсобное сырье |

2386080 |

|

20 |

|

|

|

3. Тара и тарные материа- |

68760 |

|

20 |

|

|

|

лы |

|

|

|

|

|

|

4. Топливо |

108720 |

|

30 |

|

|

|

5. Малоценные и быстро- |

99720 |

|

30 |

|

|

|

изнашивающиеся предме- |

|

|

|

|

|

|

ты |

|

|

|

|

|

|

Материалы для текущего |

95920 |

|

30 |

|

|

|

ремонта |

|

|

|

|

|

|

Готовая продукция |

14961960 |

|

0,5 |

|

|

|

Итого |

|

|

|

|

|

Задача 4

Предприятие реализовало за год продукции на 40000 тыс. руб. Среднегодовой остаток оборотных средств 10000 тыс. руб. Определить коэффициент оборачиваемости оборотных средств, продолжительность их оборота.

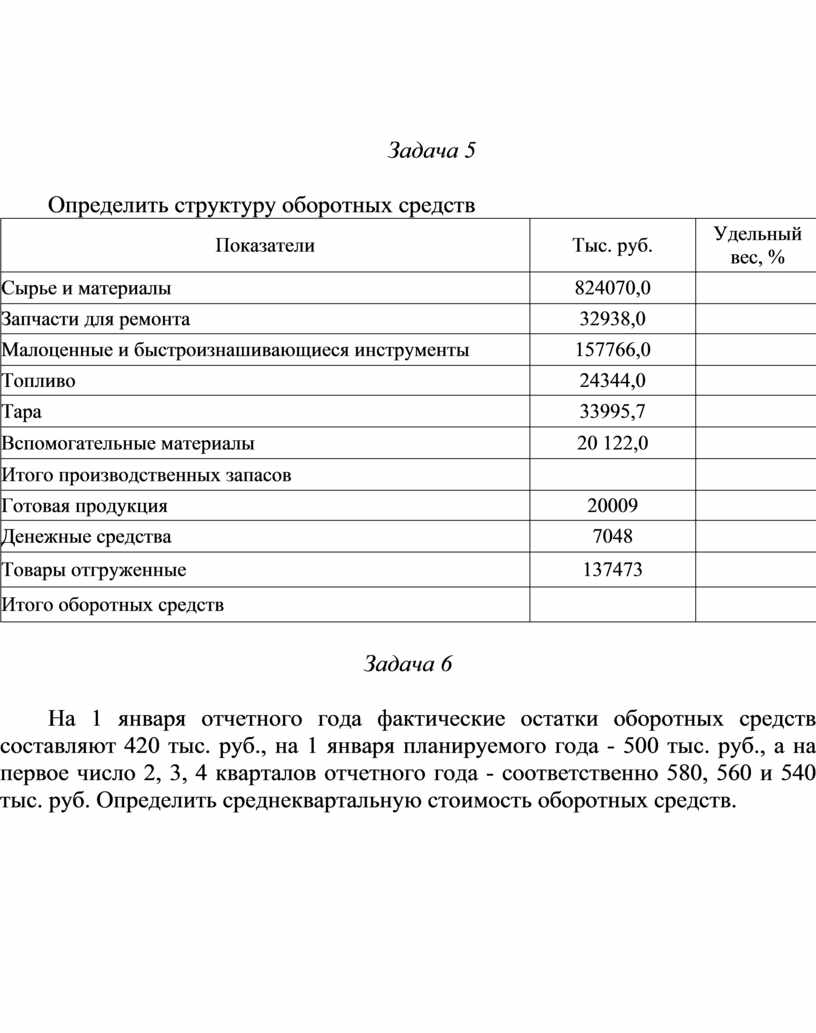

Задача 5

Определить структуру оборотных средств

|

Показатели |

Тыс. руб. |

Удельный вес, % |

|

Сырье и материалы |

824070,0 |

|

|

Запчасти для ремонта |

32938,0 |

|

|

Малоценные и быстроизнашивающиеся инструменты |

157766,0 |

|

|

Топливо |

24344,0 |

|

|

Тара |

33995,7 |

|

|

Вспомогательные материалы |

20 122,0 |

|

|

Итого производственных запасов |

|

|

|

Готовая продукция |

20009 |

|

|

Денежные средства |

7048 |

|

|

Товары отгруженные |

137473 |

|

|

Итого оборотных средств |

|

|

Задача 6

На 1 января отчетного года фактические остатки оборотных средств составляют 420 тыс. руб., на 1 января планируемого года - 500 тыс. руб., а на первое число 2, 3, 4 кварталов отчетного года - соответственно 580, 560 и 540 тыс. руб. Определить среднеквартальную стоимость оборотных средств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.