Поделиться

Практическое занятие 1

1. Тема: «Основные производственные фонды предприятия и их использование»

2. Цель занятия: усвоение методики расчета показателей использования основных фондов, норм амортизационных отчислений, среднегодовой стоимости основных фондов.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практических задач.

5.2. В соответствии с приложением А выполнить задания.

5.3. Составить отчет.

6. Контрольные вопросы.

6.1. Что называется основными фондами?

6.2. Износ и его сущность.

6.3. Виды износа.

6.4. Амортизационные отчисления, методика их расчета.

6.5. Показатели использования основных фондов, методика их расчета.

6.6. Структура основных фондов, основного капитала.

7. Литература.

7.1 В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

7.2. Н.Л. Зайцев. «Экономика организации»; М.; Экзамен, 2000г

7.3. Н. А Сафронов. Экономика предприятия: учебник. - М.: Юристъ, 2001.

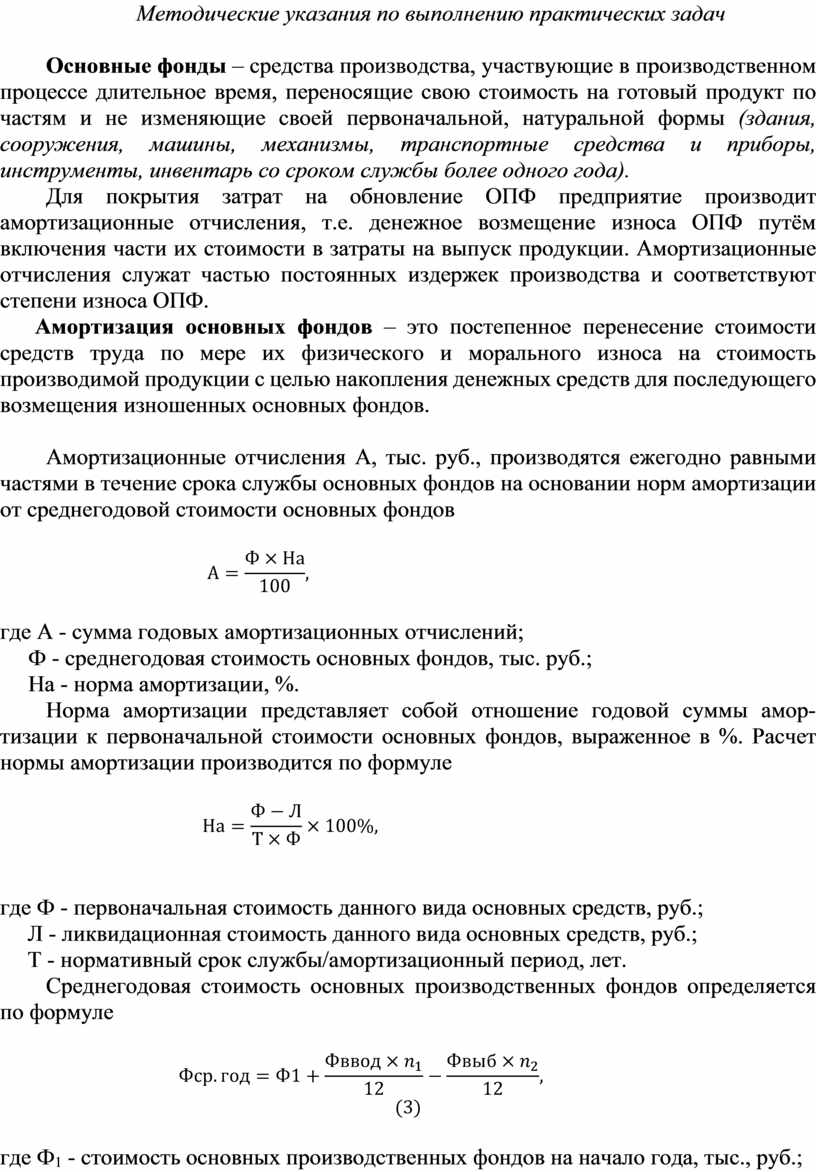

Методические указания по выполнению практических задач

Основные фонды – средства производства, участвующие в производственном процессе длительное время, переносящие свою стоимость на готовый продукт по частям и не изменяющие своей первоначальной, натуральной формы (здания, сооружения, машины, механизмы, транспортные средства и приборы, инструменты, инвентарь со сроком службы более одного года).

Для покрытия затрат на обновление ОПФ предприятие производит амортизационные отчисления, т.е. денежное возмещение износа ОПФ путём включения части их стоимости в затраты на выпуск продукции. Амортизационные отчисления служат частью постоянных издержек производства и соответствуют степени износа ОПФ.

Амортизация основных фондов – это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

![]()

где А - сумма годовых амортизационных отчислений;

Ф - среднегодовая стоимость основных фондов, тыс. руб.;

На - норма амортизации, %.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости основных фондов, выраженное в %. Расчет нормы амортизации производится по формуле

![]()

![]()

где Ф - первоначальная стоимость данного вида основных средств, руб.;

Л - ликвидационная стоимость данного вида основных средств, руб.;

Т - нормативный срок службы/амортизационный период, лет.

Среднегодовая стоимость основных производственных фондов определяется по формуле

![]()

![]()

где Ф1 - стоимость основных производственных фондов на начало года, тыс., руб.;

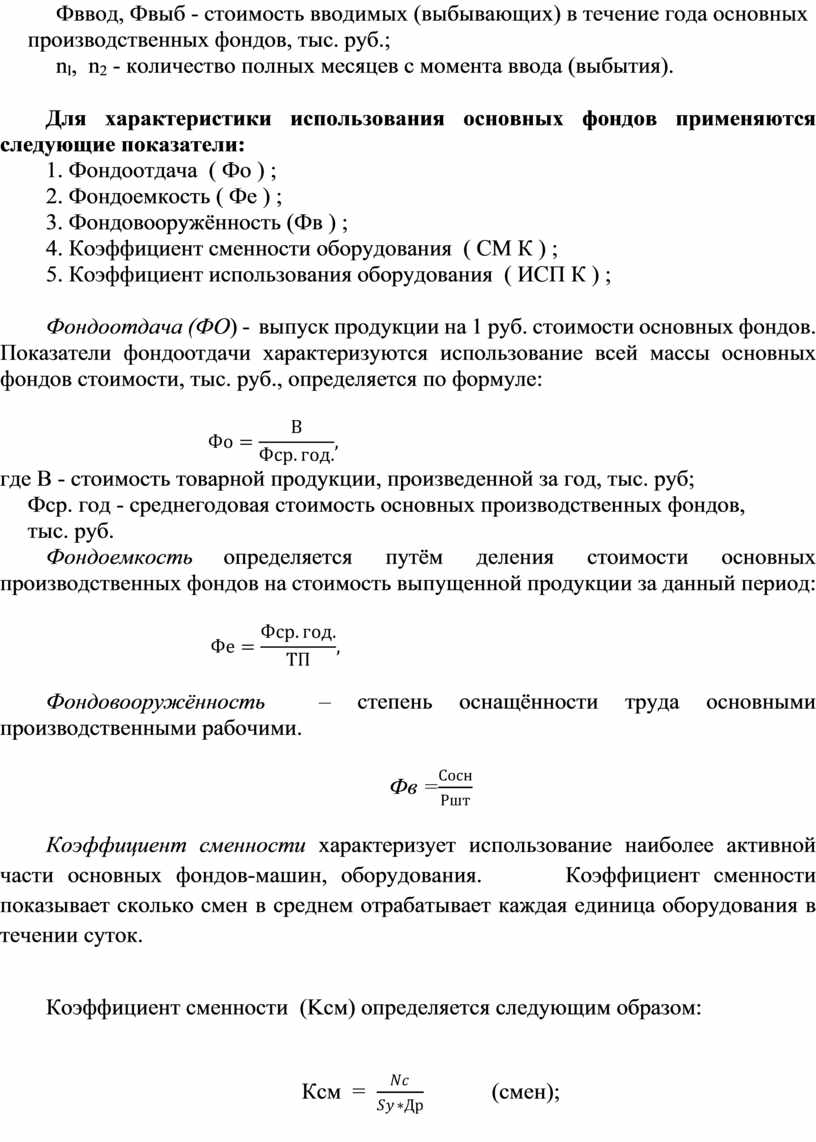

Фввод, Фвыб - стоимость вводимых (выбывающих) в течение года основных

производственных фондов, тыс. руб.;

nl, n2 - количество полных месяцев с момента ввода (выбытия).

Для характеристики использования основных фондов применяются следующие показатели:

1. Фондоотдача ( Фо ) ;

2. Фондоемкость ( Фе ) ;

3. Фондовооружённость (Фв ) ;

4. Коэффициент сменности оборудования ( СМ К ) ;

5. Коэффициент использования оборудования ( ИСП К ) ;

Фондоотдача (ФО) - выпуск продукции на 1 руб. стоимости основных фондов. Показатели фондоотдачи характеризуются использование всей массы основных фондов стоимости, тыс. руб., определяется по формуле:

![]()

где В - стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год - среднегодовая стоимость основных производственных фондов,

тыс. руб.

Фондоемкость определяется путём деления стоимости основных производственных фондов на стоимость выпущенной продукции за данный период:

![]()

Фондовооружённость – степень оснащённости труда основными производственными рабочими.

Фв =![]()

Коэффициент сменности характеризует использование наиболее активной части основных фондов-машин, оборудования. Коэффициент сменности показывает сколько смен в среднем отрабатывает каждая единица оборудования в течении суток.

Коэффициент сменности (Kсм) определяется следующим образом:

Ксм

= ![]() (смен);

(смен);

где Nс – число станкосмен, отработанных всем оборудованием в течение месяца и года;

Sу – количество установленного оборудования;

Др – число рабочих дней в расчетном периоде (22 дня).

Коэффициент сменности металлообрабатывающего оборудования в машиностроении крайне низок, и не превышает 1,35, а у станков с ЧПУ не превышает 1,4 - 1,6, а это значит что за сутки единица оборудования отрабатывает 10,5 - 11 часов, а станок с ЧПУ 11,2 - 12,8 часов. Необходимо повышать на предприятии коэффициент сменности.

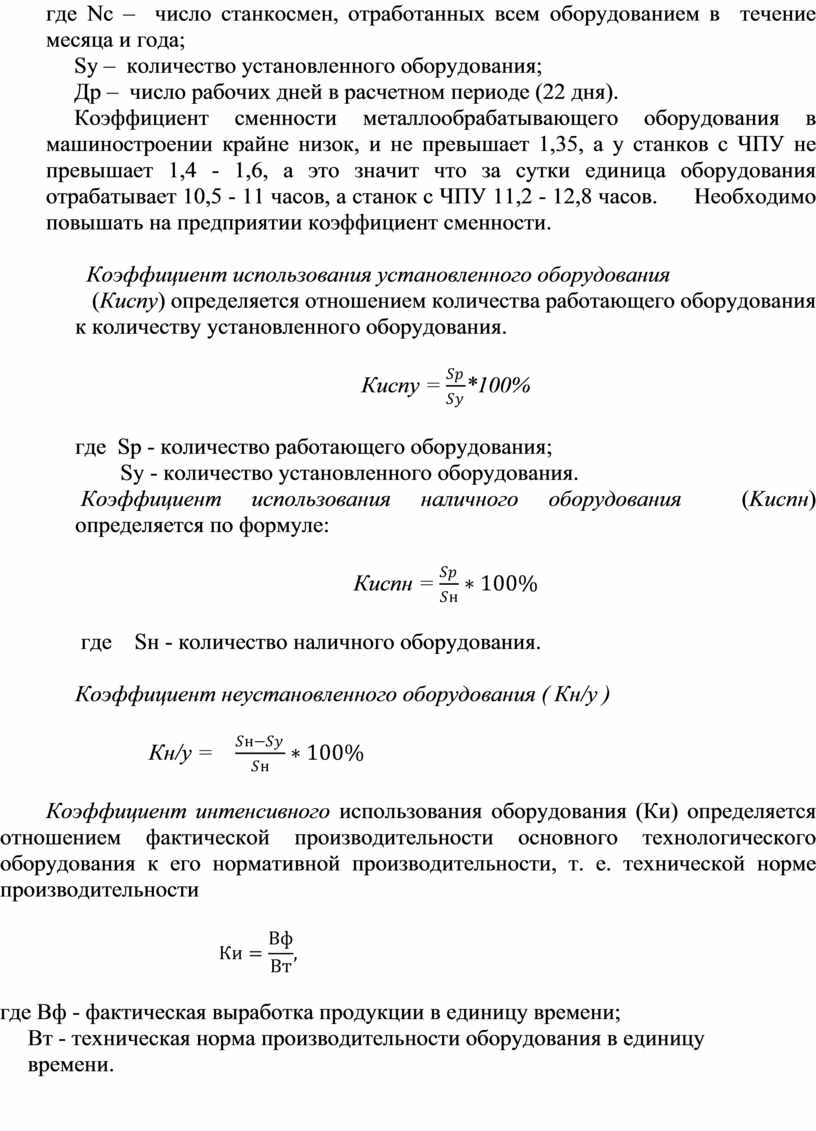

Коэффициент использования установленного оборудования

(Киспу) определяется отношением количества работающего оборудования к количеству установленного оборудования.

Киспу = ![]() *100%

*100%

где Sр - количество работающего оборудования;

Sу - количество установленного оборудования.

Коэффициент использования наличного оборудования (Kиспн) определяется по формуле:

Киспн = ![]()

где Sн - количество наличного оборудования.

Коэффициент неустановленного оборудования ( Кн/у )

Кн/у = ![]()

Коэффициент интенсивного использования оборудования (Ки) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т. е. технической норме производительности

![]()

где Вф - фактическая выработка продукции в единицу времени;

Вт - техническая норма производительности оборудования в единицу

времени.

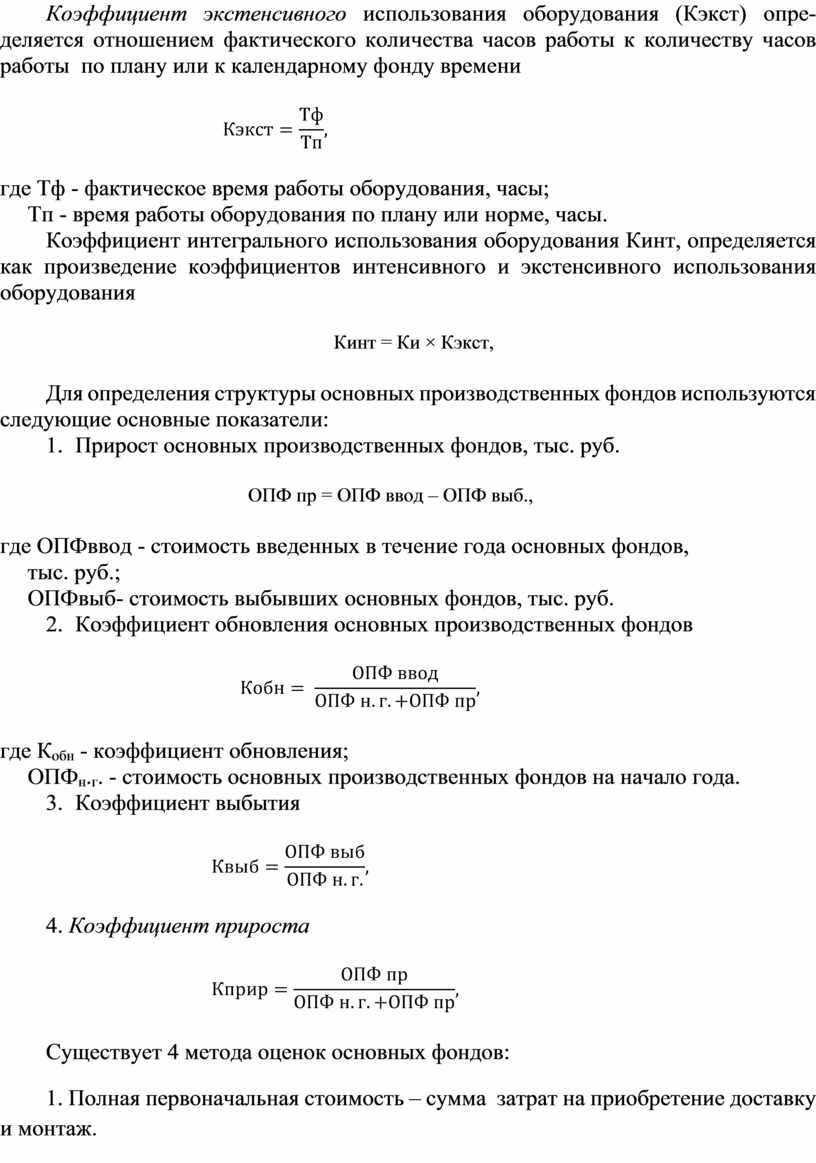

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы к количеству часов работы по плану или к календарному фонду времени

![]()

где Тф - фактическое время работы оборудования, часы;

Тп - время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования Кинт, определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования

Кинт = Ки × Кэкст,

Для определения структуры основных производственных фондов используются следующие основные показатели:

1. Прирост основных производственных фондов, тыс. руб.

ОПФ пр = ОПФ ввод – ОПФ выб.,

где ОПФввод - стоимость введенных в течение года основных фондов,

тыс. руб.;

ОПФвыб- стоимость выбывших основных фондов, тыс. руб.

2. Коэффициент обновления основных производственных фондов

![]()

где Кобн - коэффициент обновления;

ОПФн.г. - стоимость основных производственных фондов на начало года.

3. Коэффициент выбытия

![]()

4. Коэффициент прироста

![]()

Существует 4 метода оценок основных фондов:

1. Полная первоначальная стоимость – сумма затрат на приобретение доставку и монтаж.

2. Восстановительная стоимость – затраты, которые необходимы для воспроизводства основных фондов ( ремонт, модернизация и т.д. ).

3. Остаточная стоимость – первоначальная минус сумма износа.

4. Ликвидационная стоимость – стоимость фондов в момент выхода их из строя.

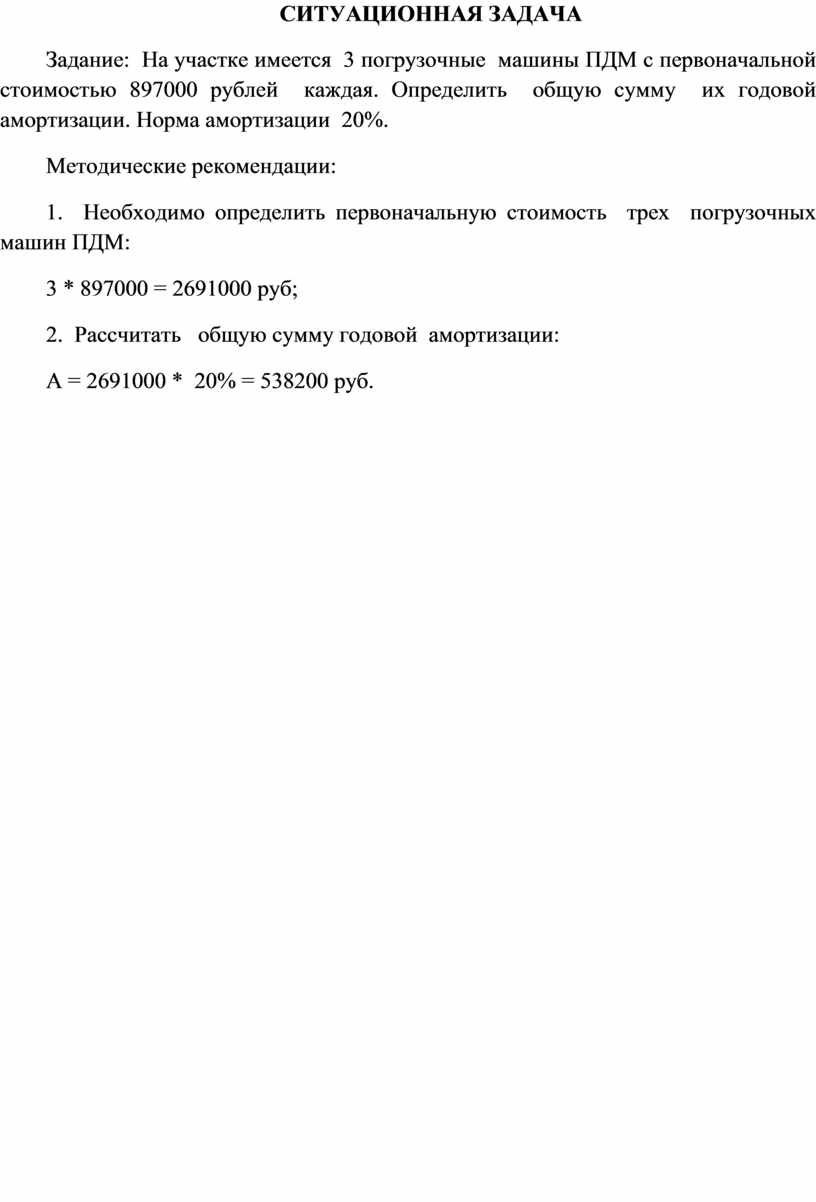

СИТУАЦИОННАЯ ЗАДАЧА

Задание: На участке имеется 3 погрузочные машины ПДМ с первоначальной стоимостью 897000 рублей каждая. Определить общую сумму их годовой амортизации. Норма амортизации 20%.

Методические рекомендации:

1. Необходимо определить первоначальную стоимость трех погрузочных машин ПДМ:

3 * 897000 = 2691000 руб;

2. Рассчитать общую сумму годовой амортизации:

А = 2691000 * 20% = 538200 руб.

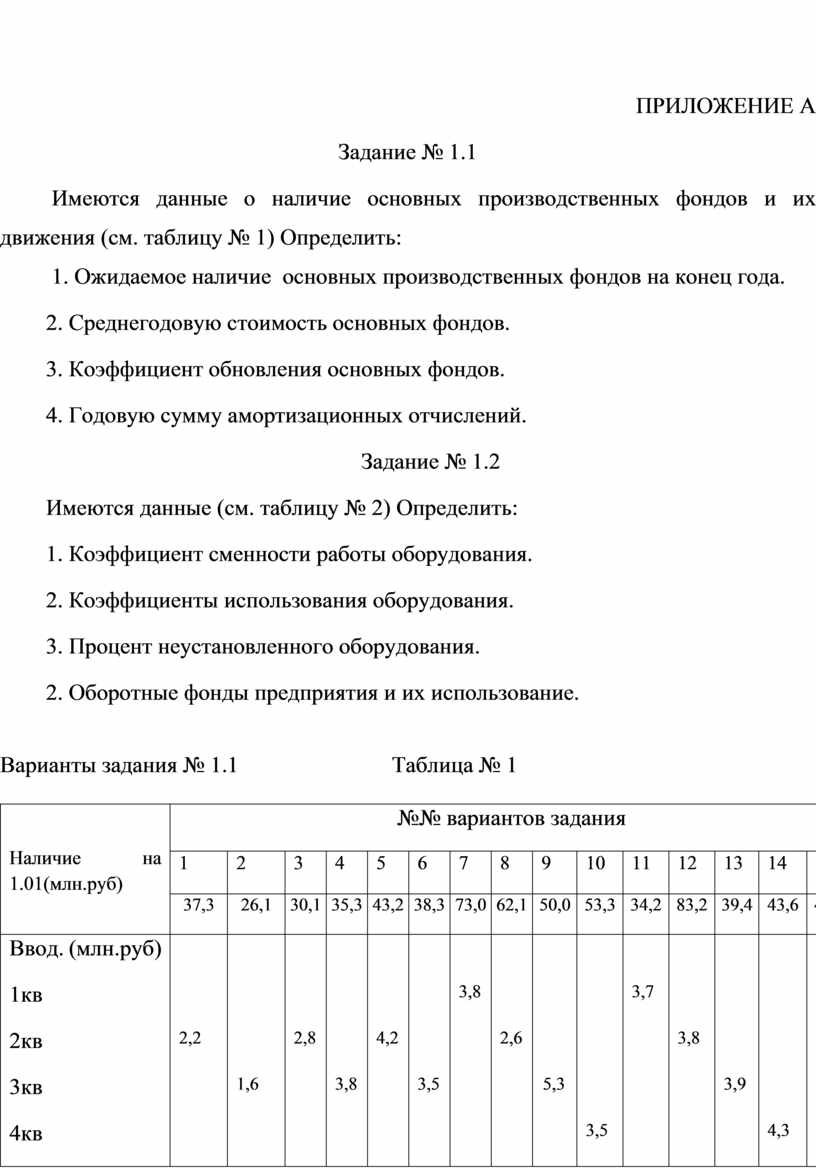

ПРИЛОЖЕНИЕ А

Задание № 1.1

Имеются данные о наличие основных производственных фондов и их движения (см. таблицу № 1) Определить:

1. Ожидаемое наличие основных производственных фондов на конец года.

2. Среднегодовую стоимость основных фондов.

3. Коэффициент обновления основных фондов.

4. Годовую сумму амортизационных отчислений.

Задание № 1.2

Имеются данные (см. таблицу № 2) Определить:

1. Коэффициент сменности работы оборудования.

2. Коэффициенты использования оборудования.

3. Процент неустановленного оборудования.

2. Оборотные фонды предприятия и их использование.

Варианты задания № 1.1 Таблица № 1

|

Наличие на 1.01(млн.руб) |

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

37,3 |

26,1 |

30,1 |

35,3 |

43,2 |

38,3 |

73,0 |

62,1 |

50,0 |

53,3 |

34,2 |

83,2 |

39,4 |

43,6 |

47,8 |

|

|

Ввод. (млн.руб) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1кв |

|

|

|

|

|

|

3,8 |

|

|

|

3,7 |

|

|

|

5,7 |

|

2кв |

2,2 |

|

2,8 |

|

4,2 |

|

|

2,6 |

|

|

|

3,8 |

|

|

|

|

3кв |

|

1,6 |

|

3,8 |

|

3,5 |

|

|

5,3 |

|

|

|

3,9 |

|

|

|

4кв |

|

|

|

|

|

|

|

|

|

3,5 |

|

|

|

4,3 |

|

|

Выбытие .(млн.руб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1кв |

0,8 |

|

|

|

1,2 |

|

|

|

2,6 |

|

|

|

1,8 |

|

|

|

2кв |

|

0,9 |

|

|

|

1,1 |

|

|

|

1,2 |

|

|

|

2,1 |

|

|

3кв |

|

|

1,2 |

|

|

|

1,6 |

|

|

|

1,4 |

|

|

|

2,6 |

|

4кв |

|

|

|

1,3 |

|

|

|

1,3 |

|

|

|

1,6 |

|

|

|

|

Норма амортизации, % |

7,8 |

8,7 |

7,5 |

8,3 |

7,3 |

8,5 |

7,3 |

8,4 |

7,5 |

8,2 |

7,6 |

8,3 |

7,7 |

8,4 |

7,8 |

Примечание: Месяц ввода или вывода основных фондов принимаются по месяцу начала квартала.

Продолжение таблицы № 1

|

Наличие на 1.01(млн.руб) |

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

37,3 |

26,1 |

30,1 |

35,3 |

43,2 |

38,3 |

73,0 |

62,1 |

50,0 |

53,3 |

34,2 |

83,2 |

39,4 |

43,6 |

47,8 |

|

|

Ввод. (млн.руб) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1кв |

2,3 |

|

|

|

|

|

2,9 |

|

|

|

|

|

3,5 |

|

|

|

2кв |

|

2,4 |

|

|

|

2,8 |

|

3,0 |

|

|

|

3,4 |

|

3,6 |

|

|

3кв |

|

|

2,5 |

|

2,7 |

|

|

|

3,1 |

|

3,3 |

|

|

|

3,7 |

|

4кв |

|

|

|

2,6 |

|

|

|

|

|

3,2 |

|

|

|

|

|

|

Выбытие .(млн.руб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1кв |

|

|

|

0,5 |

|

|

|

|

|

0,5 |

|

|

|

|

|

|

2кв |

|

|

0,6 |

|

0,4 |

|

|

|

0,4 |

|

0,6 |

|

|

|

0,5 |

|

3кв |

|

0,7 |

|

|

|

0,3 |

|

0,3 |

|

|

|

0,7 |

|

0,6 |

|

|

4кв |

0,8 |

|

|

|

|

|

0,2 |

|

|

|

|

|

0,8 |

|

|

|

Норма амортизации, % |

7,5 |

7,6 |

7,7 |

8,0 |

7,8 |

7,8 |

8,1 |

8,2 |

8,3 |

8,4 |

8,5 |

8,6 |

8,7 |

8,8 |

8,0 |

Примечание: Месяц ввода или вывода основных фондов принимаются по месяцу начала квартала.

Варианты задания № 1.2

Таблица № 2

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Наличное оборудование в цехе, шт. |

124 |

123 |

127 |

190 |

137 |

51 |

86 |

47 |

76 |

61 |

48 |

61 |

88 |

61 |

76 |

|

Установленное оборудование |

99 |

100 |

105 |

158 |

115 |

44 |

74 |

51 |

67 |

55 |

48 |

55 |

71 |

50 |

63 |

|

Работающее оборудование |

85 |

90 |

98 |

129 |

109 |

31 |

57 |

30 |

47 |

42 |

36 |

45 |

64 |

39 |

58 |

|

Общее количество отработанных станкосмен в месяц |

2831 |

2882 |

3049

|

3049 |

4623 |

3390 |

1307 |

2214 |

1227 |

2019 |

1670 |

1324

|

1573 |

2046

|

1843 |

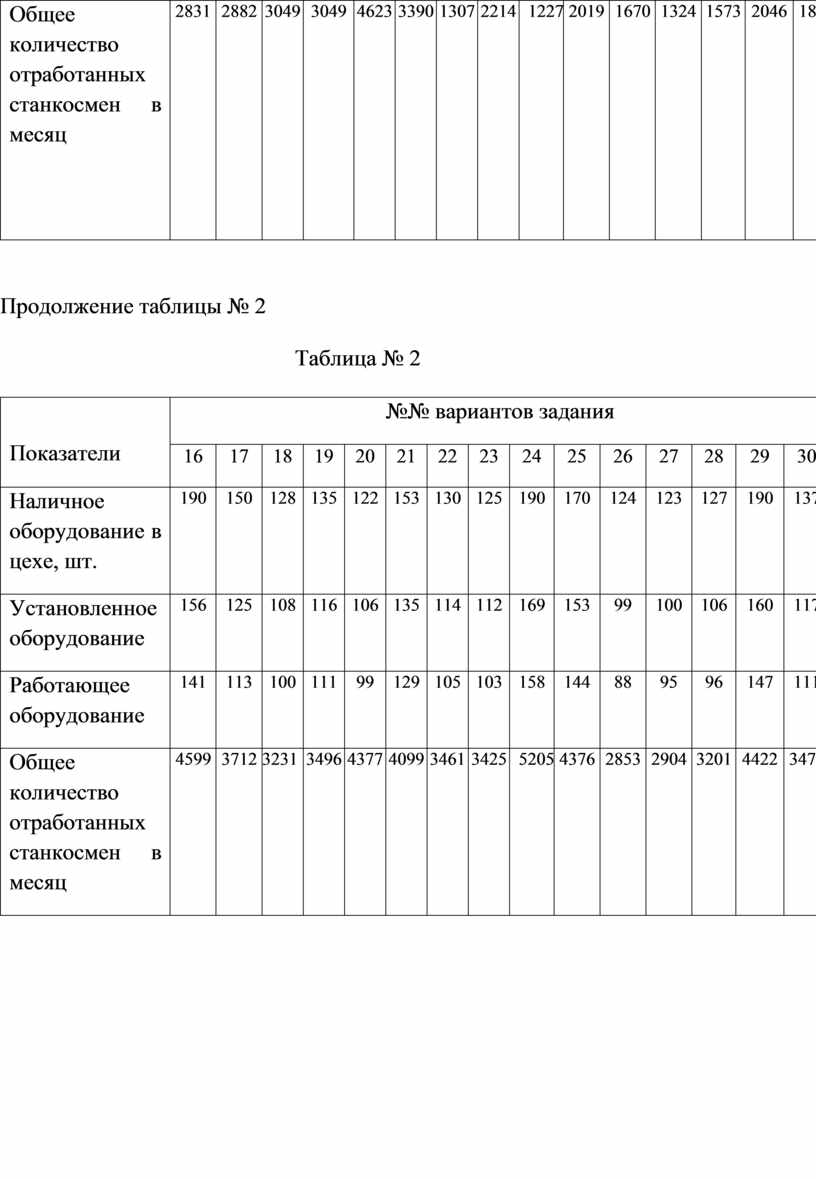

Продолжение таблицы № 2

Таблица № 2

|

Показатели |

№№ вариантов задания |

||||||||||||||

|

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

|

Наличное оборудование в цехе, шт. |

190 |

150 |

128 |

135 |

122 |

153 |

130 |

125 |

190 |

170 |

124 |

123 |

127 |

190 |

137 |

|

Установленное оборудование |

156 |

125 |

108 |

116 |

106 |

135 |

114 |

112 |

169 |

153 |

99 |

100 |

106 |

160 |

117 |

|

Работающее оборудование |

141 |

113 |

100 |

111 |

99 |

129 |

105 |

103 |

158 |

144 |

88 |

95 |

96 |

147 |

111 |

|

Общее количество отработанных станкосмен в месяц |

4599 |

3712 |

3231 |

3496 |

4377 |

4099 |

3461 |

3425 |

5205 |

4376 |

2853 |

2904 |

3201 |

4422 |

3475 |

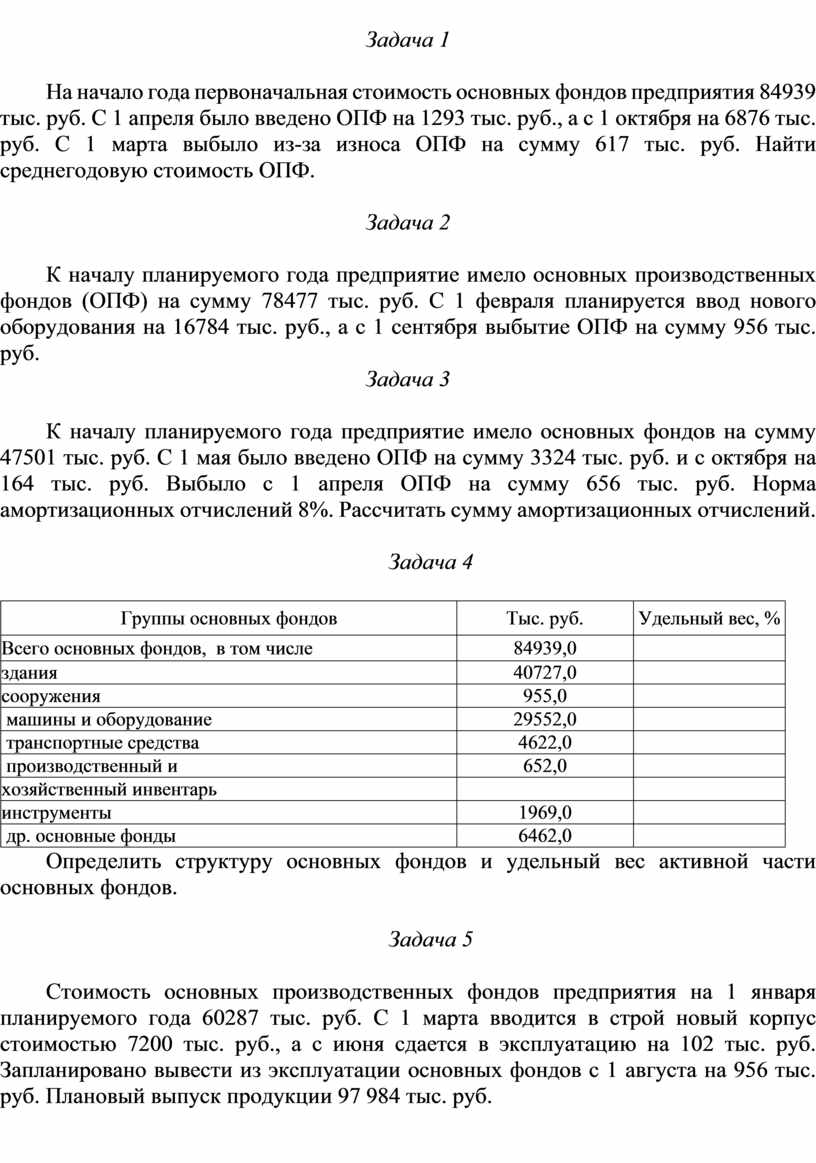

Задача 1

На начало года первоначальная стоимость основных фондов предприятия 84939 тыс. руб. С 1 апреля было введено ОПФ на 1293 тыс. руб., а с 1 октября на 6876 тыс. руб. С 1 марта выбыло из-за износа ОПФ на сумму 617 тыс. руб. Найти среднегодовую стоимость ОПФ.

Задача 2

К началу планируемого года предприятие имело основных производственных фондов (ОПФ) на сумму 78477 тыс. руб. С 1 февраля планируется ввод нового оборудования на 16784 тыс. руб., а с 1 сентября выбытие ОПФ на сумму 956 тыс. руб.

Задача 3

К началу планируемого года предприятие имело основных фондов на сумму 47501 тыс. руб. С 1 мая было введено ОПФ на сумму 3324 тыс. руб. и с октября на 164 тыс. руб. Выбыло с 1 апреля ОПФ на сумму 656 тыс. руб. Норма амортизационных отчислений 8%. Рассчитать сумму амортизационных отчислений.

Задача 4

|

Группы основных фондов |

Тыс. руб. |

Удельный вес, % |

|

Всего основных фондов, в том числе |

84939,0 |

|

|

здания |

40727,0 |

|

|

сооружения |

955,0 |

|

|

машины и оборудование |

29552,0 |

|

|

транспортные средства |

4622,0 |

|

|

производственный и |

652,0 |

|

|

хозяйственный инвентарь |

|

|

|

инструменты |

1969,0 |

|

|

др. основные фонды |

6462,0 |

|

Определить структуру основных фондов и удельный вес активной части основных фондов.

Задача 5

Стоимость основных производственных фондов предприятия на 1 января планируемого года 60287 тыс. руб. С 1 марта вводится в строй новый корпус стоимостью 7200 тыс. руб., а с июня сдается в эксплуатацию на 102 тыс. руб. Запланировано вывести из эксплуатации основных фондов с 1 августа на 956 тыс. руб. Плановый выпуск продукции 97 984 тыс. руб.

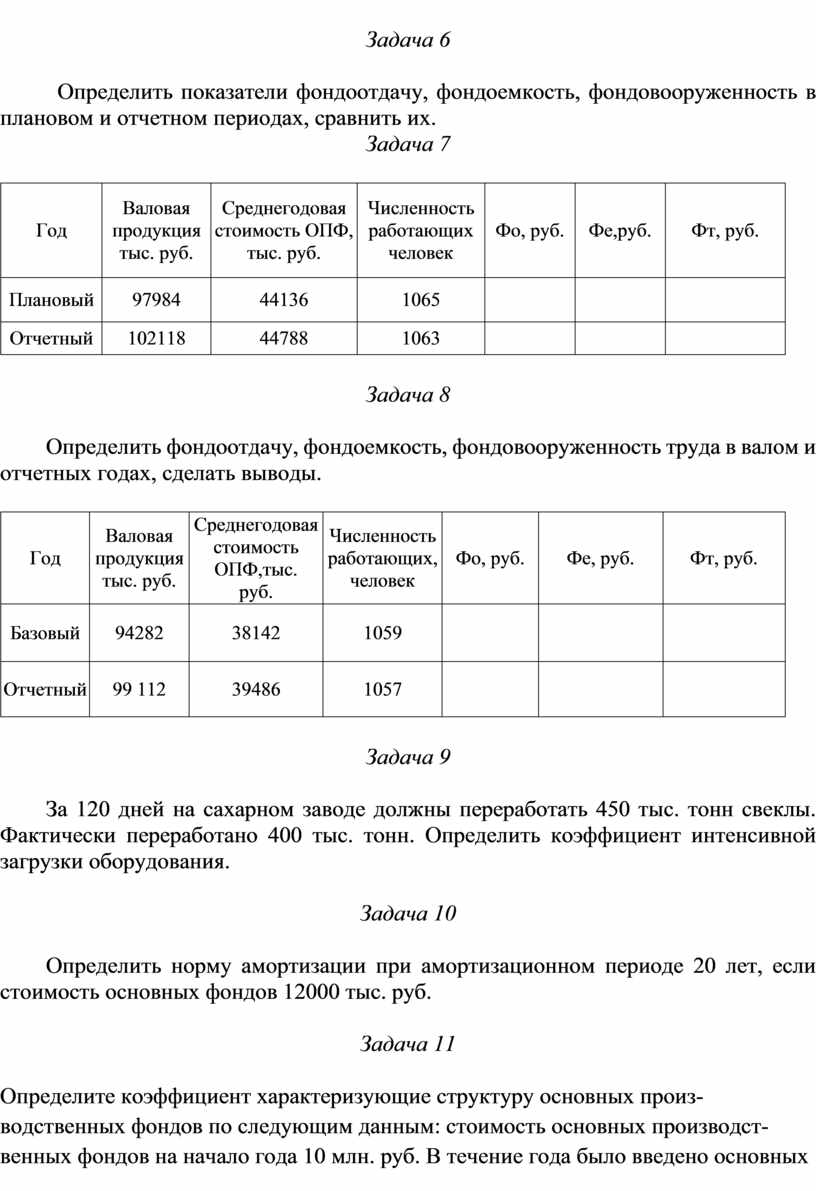

Задача 6

Определить показатели фондоотдачу, фондоемкость, фондовооруженность в плановом и отчетном периодах, сравнить их.

Задача 7

|

Год |

Валовая продукция тыс. руб. |

Среднегодовая стоимость ОПФ, тыс. руб. |

Численность работающих человек |

Фо, руб. |

Фе,руб. |

Фт, руб. |

|

Плановый |

97984 |

44136 |

1065 |

|

|

|

|

Отчетный |

102118 |

44788 |

1063 |

|

|

|

Задача 8

Определить фондоотдачу, фондоемкость, фондовооруженность труда в валом и отчетных годах, сделать выводы.

|

Год |

Валовая продукция тыс. руб. |

Среднегодовая стоимость ОПФ,тыс. руб. |

Численность работающих, человек |

Фо, руб. |

Фе, руб. |

Фт, руб. |

|

Базовый |

94282 |

38142 |

1059 |

|

|

|

|

Отчетный |

99 112 |

39486 |

1057 |

|

|

|

Задача 9

За 120 дней на сахарном заводе должны переработать 450 тыс. тонн свеклы. Фактически переработано 400 тыс. тонн. Определить коэффициент интенсивной загрузки оборудования.

Задача 10

Определить норму амортизации при амортизационном периоде 20 лет, если стоимость основных фондов 12000 тыс. руб.

Задача 11

Определите коэффициент характеризующие структуру основных производственных фондов по следующим данным: стоимость основных производственных фондов на начало года 10 млн. руб. В течение года было введено основных производственных фондов стоимостью 6 млн. руб., списано с баланса предприятия основных производственных фондов стоимостью 3,4 млн. руб.

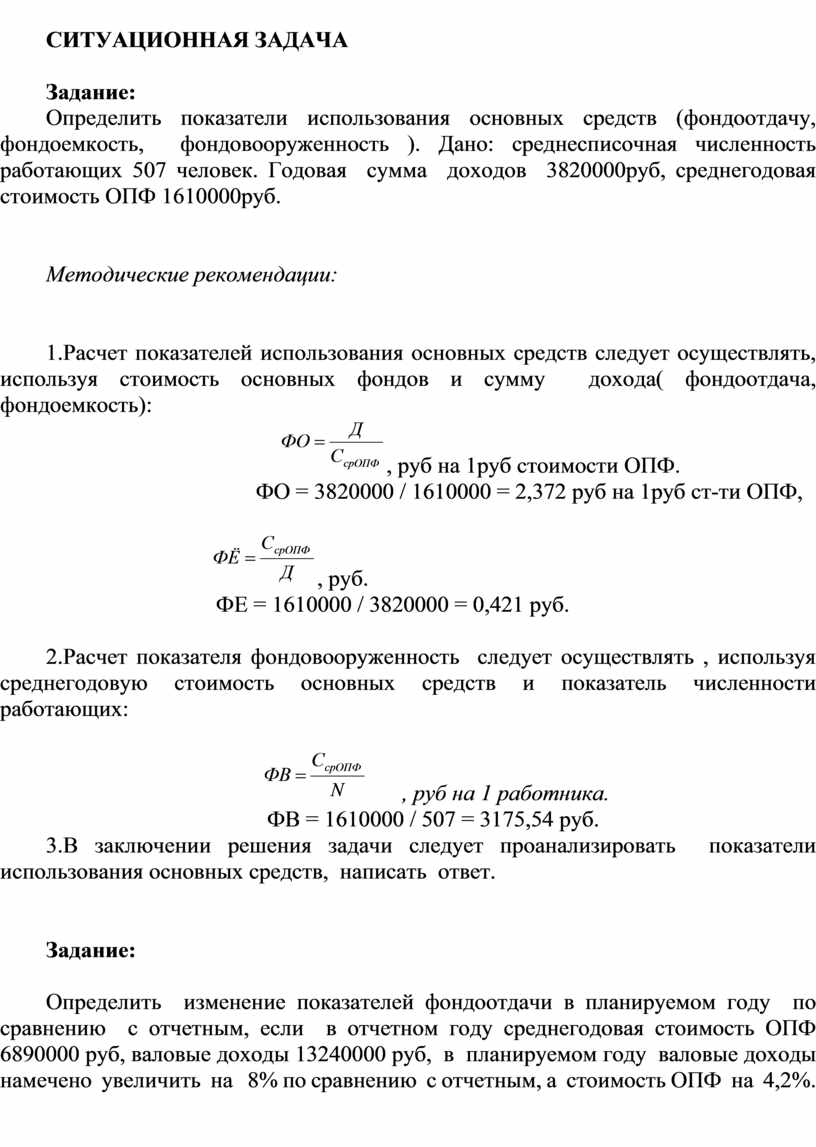

СИТУАЦИОННАЯ ЗАДАЧА

Задание:

Определить показатели использования основных средств (фондоотдачу, фондоемкость, фондовооруженность ). Дано: среднесписочная численность работающих 507 человек. Годовая сумма доходов 3820000руб, среднегодовая стоимость ОПФ 1610000руб.

Методические рекомендации:

1.Расчет показателей использования основных средств следует осуществлять, используя стоимость основных фондов и сумму дохода( фондоотдача, фондоемкость):

![]() , руб на 1руб стоимости

ОПФ.

, руб на 1руб стоимости

ОПФ.

ФО = 3820000 / 1610000 = 2,372 руб на 1руб ст-ти ОПФ,

![]() , руб.

, руб.

ФЕ = 1610000 / 3820000 = 0,421 руб.

2.Расчет показателя фондовооруженность следует осуществлять , используя среднегодовую стоимость основных средств и показатель численности работающих:

![]() , руб на 1

работника.

, руб на 1

работника.

ФВ = 1610000 / 507 = 3175,54 руб.

3.В заключении решения задачи следует проанализировать показатели использования основных средств, написать ответ.

Задание:

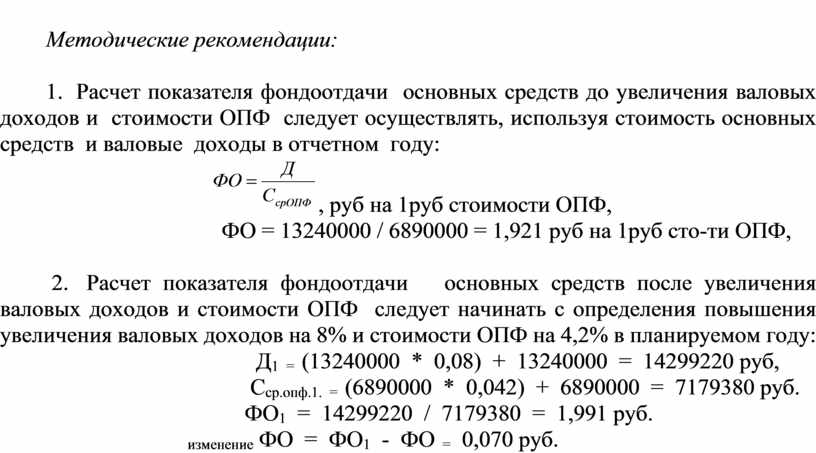

Определить изменение показателей фондоотдачи в планируемом году по сравнению с отчетным, если в отчетном году среднегодовая стоимость ОПФ 6890000 руб, валовые доходы 13240000 руб, в планируемом году валовые доходы намечено увеличить на 8% по сравнению с отчетным, а стоимость ОПФ на 4,2%.

Методические рекомендации:

1. Расчет показателя фондоотдачи основных средств до увеличения валовых доходов и стоимости ОПФ следует осуществлять, используя стоимость основных средств и валовые доходы в отчетном году:

![]() , руб на 1руб стоимости

ОПФ,

, руб на 1руб стоимости

ОПФ,

ФО = 13240000 / 6890000 = 1,921 руб на 1руб сто-ти ОПФ,

2. Расчет показателя фондоотдачи основных средств после увеличения валовых доходов и стоимости ОПФ следует начинать с определения повышения увеличения валовых доходов на 8% и стоимости ОПФ на 4,2% в планируемом году:

Д1 = (13240000 * 0,08) + 13240000 = 14299220 руб,

Сср.опф.1. = (6890000 * 0,042) + 6890000 = 7179380 руб.

ФО1 = 14299220 / 7179380 = 1,991 руб.

изменение ФО = ФО1 - ФО = 0,070 руб.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.